Очень часто при покупке квартиры супругами возникает вопрос: на кого из супругов оформить квартиру, чтобы получить максимальный налоговый вычет? В какую собственность оформлять квартиру: в долевую или совместную? Может ли супруг передать свое право на вычет другому супругу? Можно лиоформить квартиру на одного супруга, а получать вычет будет второй? В этой статье разберемся со всеми тонкостями и нюансами налогового вычета для супругов.

В какую собственность оформлять: в единоличную, долевую или совместную?

Наименее выгодный способ оформления квартиры в собственность для супругов — оформление в общую долевую собственность. Важно отметить, что не каждая регистрационная палата позволит это сделать. Так, например, для регистрирующего органа в Московской области это невозможно в принципе, а вот при регистрации права в Москве это возможно по заявлению сторон.

Если супруги покупают в общую долевую собственность квартиру, то максимальный налоговый вычет для супругов может быть распределен только пропорционально их долям в праве. То есть при максимальном вычете в 2 млн. рублей и распределении долей по ½ каждому, каждый супруг может получить вычет в размере не более 2млн*1/2 = 1млн. рублей, вернув тем самым из бюджета не более 130 тысяч рублей.

При этом, если квартира будет куплена (получено свидетельство или акт приемки для новостройки) до 01.01.2014г, то ни один из супругов добрать свой вычет уже не сможет. Покупка после 1 января 2014 года позволит каждому супругу добрать вычет в будущем, однако такой покупки придется ждать.

Общая совместная собственность.

По умолчанию при приобретении квартиры обоими супругами регистрируется общая совместная (без выдела долей) собственность. Этот режим владения позволяет супругам распределить вычет между собой по договоренности в любой пропорции: 100/0, 20/80, 60/40, 50/50 и т.д.

Факт составления совладельцами квартиры заявления о распределении имущественного налогового вычета и его представление в налоговые органы одним из совладельцев не является основанием для предоставления имущественного налогового вычета всем совладельцам, указанным в заявлении.

В этой связи налогоплательщик — совладелец квартиры, поименованный в заявлении о распределении имущественного налогового вычета, но лично не обратившийся в налоговый орган с письменным заявлением о предоставлении имущественного налогового вычета и не представивший налоговую декларацию, не может считаться воспользовавшимся своим правом на вычет в смысле положений ст. 220 Кодекса. Указанная позиция подтверждается судебной практикой, в частности Определением Верховного Суда Российской Федерации от 28.05.2012 N 75-КФ12-81.

Частный случай оформления в совместную собственность квартиры, когда супруг работает, а супруга находится в декретном отпуске и не может получать возврат НДФЛ, т.к. не имеет налогооблагаемых доходов. Таким образом, при оформлении в общую совместную собственность супруг сможет получить максимальный налоговый вычет, а супруга сохранит свое право на вычет для будущих сделок.

Также при покупке в общую совместную собственность если один из супругов уже использовал свое право на налоговый вычет, то второй может получить вычет в полном объеме, в том числе и по процентам, уплаченным банку за пользование ипотечным кредитом.

Квартира оформлена на одного из супругов.

Если же супруги, будучи в законном браке, решат при покупке квартиры оформить право собственности на кого-то одного, то второй супруг также сможет получить максимальный вычет при покупке квартиры, при этом не имеет значения, что свидетельство и платежные документы оформлены на другого супруга.

Это следует из Семейного кодекса, в котором говорится, что имущество, нажитое супругами в браке, является их совместной собственностью, не важно при этом, на кого оно оформлено документально, при условии, что между супругами не заключен брачный договор.

В Письме Минфина от 1 февраля 2013 г. N 03-04-05/7-87 разъясняется, что

Если между супругами не заключен брачный договор, предусматривающий раздельный или долевой режим собственности на имущество, считается, что имущество находится в общей совместной собственности и каждый из супругов имеет право на имущественный налоговый вычет вне зависимости от того, на имя кого из супругов оно оформлено. Таким образом, в отношении имущества, находящегося в общей совместной собственности, имущественный налоговый вычет, предусмотренный пп. 2 п. 1 ст. 220 Кодекса, распределяется между совладельцами в соответствии с их письменным заявлением.

Таким образом, нет разницы между оформлением квартиры на одного из супругов или в совместную собственность: в обоих случаях налоговый вычет для супруговможет быть распределен между ними по заявлению в любой пропорции. При этом получение максимального вычета одним супругом не лишает права другого супруга получить вычет в будущих сделках.

Особенности предоставления налогового вычета для супругов.

Несмотря на то, что между супругами возможно распределение налогового вычета по заявлению, невозможно:

• Передавать остатки неиспользованного вычета одним супругом другому в случае утраты налогооблагаемого дохода (работы),

• Изменять пропорции получения вычета, оговоренные в заявлении изначально,

• Отказаться от вычета одному супругу в пользу другого, если другой супруг свое право на вычет уже использовал,

• Передавать свое право на вычет другому супругу при выходе на пенсию или отсутствии налогооблагаемого дохода,

• Вернуть в бюджет ранее полученный вычет, чтобы получить новый, более выгодный.

Источник: novostroyka35.ru

Если долевая собственность как получить вычет

и его размер при покупке жилья (квартиры, дома) в общую долевую собственность, зависят от того, когда было куплено жилье.

Из данного материала вы узнаете:

- как получить имущественный налоговый вычет, если жилье (квартира, дом) было куплено в общую долевую собственность до 1 января 2014 года;

- как получить имущественный налоговый вычет, если жилье (квартира, дом) было куплено в общую долевую собственность после 1 января 2014 года;

- как распределяется имущественный налоговый вычет по ипотечным процентам.

При покупке жилья (квартиры, дома) в общую долевую собственность несколькими лицами закономерно встают вопросы:

- кто имеет право получить имущественный налоговый вычет;

- в каком размере он может быть предоставлен;

- возможно ли передать право на имущественный налоговый вычет другому собственнику жилья.

В данном материале вы найдете ответы на все эти вопросы, связанные с особенностями получения имущественного налогового вычета при покупке квартиры или дома в общую долевую собственность.

Если для вас более актуально получение имущественного налогового вычета при покупке квартиры или дома в общую собственность с супругой (супругом) или с детьми, то рекомендую также ознакомиться с уже опубликованными ранее материалами по этим вопросам:

- Как получить имущественный налоговый вычет на ребенка при покупке жилья (квартиры, дома) с 2018 года,

- Как распределяется имущественный налоговый вычет между супругами при покупке жилья (квартиры, дома) с 2018 года.

Как мы уже говорили, правила, которые регулируют порядок получения имущественного налогового вычета и его размер, зависят от того, когда приобретено жилье:

- до 1 января 2014 года или

- после 1 января 2014 года.

Это связано с тем, что с 1 января 2014 года в Налоговый кодекс РФ были внесены существенные изменения, связанные с получением имущественного налогового вычета.

Далее рассмотрим порядок получения имущественного налогового вычета при покупке жилья (квартиры, дома) в общую долевую собственность отдельно для указанных этапов.

Обратите внимание, что датой покупки жилья (квартиры, дома) для целей получения имущественного налогового вычета, следует считать дату свидетельства о регистрации права собственности при покупке по договору купли-продажи или дату передаточного акта при приобретении жилья по договору долевого участия в строительстве.

Порядок получения имущественного налогового вычета при покупке жилья (квартиры, дома) в общую долевую собственность, если жилье было куплено до 1 января 2014 года

При получении имущественного налогового вычета по жилью (квартире, дому), купленному в общую долевую собственность до 1 января 2014, применяются следующие правила:

Пример 1. В 2013 году гражданин А. и гражданин Б. приобрели в общую долевую собственность квартиру стоимостью 1.8 млн. рублей. При этом доля каждого из собственников составила 50%.

Соответственно, каждый из собственников может рассчитывать на имущественный налоговый вычет в размере 1.8 млн. рублей х 1/2 = 900 тыс. рублей (117 тыс. рублей к возврату).

Пример 2. В 2013 году супруги А. и Б. купили в общую долевую собственность дом стоимостью 4 млн. рублей. При этом доля в собственности каждого из супругов составила 50%. Супруга Б. уже ранее получала имущественный налоговый вычет при покупке другого объекта жилья.

Супруг А. сможет рассчитывать на имущественный налоговый вычет в размере:

2 млн. рублей х 1/2 = 1 млн. рублей (130 тыс. рублей к возврату).

Супруга Б. не сможет получить имущественный налоговый вычет, так как исчерпала его ранее, и при этом она не сможет передать свою часть имущественный налоговый вычета супругу.

Пример 3. В 2012 году гражданин А., гражданин Б. и гражданин С. купили в общую долевую собственность квартиру стоимостью 5 млн. рублей. При этом доля гражданина А. составила1/2, а доля гражданина Б. и гражданина С. по 1/4.

Так как квартира была куплена до 2014 года, то максимальная сумма имущественного налогового вычета на всех собственников составляет 2 млн. рублей. Соответственно имущественные налоговые вычеты могут быть получены в следующих размерах:

- гражданин А. — 2 млн. рублей х 1/2 = 1 млн. рублей (130 тыс. рублей к возврату);

- гражданин Б. и гражданин С. — 2 млн. рублей х 1/4 = 500 тыс. рублей (65 тыс. рублей к возврату).

Несмотря на то, что гражданин А. и гражданин С. не работают и на текущий момент не могут воспользоваться имущественным налоговым вычетом, они не могут передать свое право на имущественный налоговый вычет гражданину Б.

Внимание. В том случае, когда доля в квартире (доме) была куплена по отдельному договору, а не в рамках общего договора на весь объект жилья, имущественный налоговый вычет не распределяется, а может быть получен в полном объеме — до 2 млн. рублей.

Пример 4. В 2013 году гражданин А. купил 1/2 долю в квартире стоимостью 1.5 млн. рублей. При этом на покупку доли жилья был заключен отдельный договор купли-продажи, собственник другой доли жилья остался прежний.

С учетом того, что доля жилья была куплена по отдельному договору, гражданин А. может рассчитывать на имущественный налоговый вычет в полном объеме своих расходов – 1.5 млн. рублей (185 тыс. рублей к возврату).

Порядок получения имущественного налогового вычета при покупке жилья (квартиры, дома) в общую долевую собственность, если жилье было куплено после 1 января 2014 года

При покупке жилья в общую долевую собственность после 1 января 2014 года ограничение суммарного имущественного налогового вычета сособственников жилья в 2 млн. рублей больше не действует.

C 2014 года ограничение имущественного налогового вычета применяется не к объекту жилья, а к человеку.

При этом общий порядок предоставления имущественного налогового вычета при долевой собственности остался прежним и производится исходя из расходов/доли каждого собственника.

Соответственно, при покупке жилья в общую долевую собственность после 1 января 2014 года каждый владелец собственности вправе получить имущественный налоговый вычет в размере своих расходов, но не более 2 млн. рублей.

Если в договоре (платежных документах) указана лишь общая сумма расходов, то он получит в размере:

ОБЩАЯ СУММА РАСХОДОВ х ЕГО ДОЛЯ.

Пример 5. Супруги А. и Б. в 2014 году приобрели в общую долевую собственность квартиру стоимостью 3 млн. рублей. При этом доля каждого из владельцев собственности составила 50%.

В этом случае каждый из супругов будет иметь право на имущественный налоговый вычет в размере 3 млн. рублей х 1/2 = 1.5 млн. рублей (185 тыс. рублей к возврату).

Пример 6. В 2014 году братья А. и Б. приобрели в общую долевую собственность квартиру стоимостью 5 млн. рублей, при этом доля каждого из братьев составила 1/2.

В этом случае каждый из них сможет получить имущественный налоговый вычет в размере 2 млн. рублей, то есть максимальный размер имущественного налогового вычета, и, соответственно, вернуть 260 тыс. рублей уплаченного подоходного налога (НДФЛ).

Распределение имущественного налогового вычета по ипотечным процентам

Если совладельцы купили квартиру/дом в общую долевую собственность по ипотеке или другому жилищному кредиту, то имущественный налоговый вычет по процентам распределяется в соответствии с долями в собственности на квартиру.

(пп. 4 п. 1 ст. 220 НК РФ, Письма Минфина России от 19.06.2015 N 03-04-05/35617, от 30.12.2013 N 03-04-05/58429, от 20.09.2013 N 03-04-05/39132).

Пример 7. Братья А. и В. купили в общую долевую собственность квартиру стоимостью 2 млн. рублей, доля каждого из братьев – 1/2. При этом для покупки квартиры братья взяли ипотечный кредит в размере 1 млн. рублей и 1 млн. рублей заплатили из собственных средств.

Если кредитный договор был заключен после 1 января 2014 года, то максимальный имущественный налоговый вычет по кредитным процентам каждого из совладельцев ограничен суммой в 3 млн. рублей (390 тыс. рублей к возврату).

(Письмо Минфина России от 30.12.2013 N 03-04-05/58429).

До 1 января 2014 имущественный налоговый вычет по ипотечным процентам не был ограничен.

Источник: kolesovgb.ru

Имущественные налоговые вычеты и льготы

Имущественные налоговые вычеты и льготы — расчеты и тонкости — нужно ли платить налог на дарение и наследство, налог на имущество — когда платить и сколько, как получить возможные вычеты и льготы, как снизить имущественный налог, налог на доходы физических лиц и имущественные вычеты, налог при покупке объектов недвижимости.

С 1.01.2019 года в НК РФ введены поправки относительно порядка начисления НДФЛ и других налогов. Их расчет выполняется с учетом стоимости проданного имущества, сроков владения жильем или коммерческой площади. На недвижимость существует несколько категорий налоговых платежей: НДФЛ, налог на имущество физических лиц.

Нужно ли платить налог на дарение и наследство?

Получатель подарка не должен платить налог на дарение. Но это правило распространяется на случаи, когда одаряемый гражданин получает недвижимость или любое другое имущество от близких родственников: родителей, супругов, братьев, сестер, бабушек, дедушек, детей, внуков. В подобную категорию не входят другие родственники: тети, дяди, племянники и т.д.

В этом случае одаряемый должен задекларировать доход и оплатить налог — 13% от стоимости квартиры, транспорта или другого имущества. При наследовании недвижимости оплачивается государственная пошлина, при условии, что наследник не проживал с наследодателем. Наследство не облагается налогом на доходы. При составлении завещания на недвижимость завещатель также не оплачивает никакие налоги. Но если гражданин будет продавать квартиру, полученную в наследство, то тогда у него возникает обязанность оплачивать налог на доходы, а также имущественный налог.

Например, Васечкин получил от сестры в наследство двухкомнатную квартиру. Если он жил отдельно от сестры, то наследник несет расходы, связанные с оформлением свидетельства у нотариуса. Оплачивать налог не понадобится, но нужно платить госпошлину, если Васечкин не жил вместе с сестрой и не был прописан в наследуемой недвижимости. Размер пошлины – 0.3% от стоимости жилья (для близких родственников) и 0.6% для остальных правопреемников.

Налог на имущество

- жилой дом – в том числе в аварийном состоянии, если он продолжает состоять на кадастровом учете и считается полноценным объектом недвижимости;

- жилое помещение (квартира, комната). Налогом также облагается доля в недвижимости, независимо от ее размера;

- гараж, машино-место – (если они состоят на кадастровом учете);

- единый объект недвижимости комплекс – например, гостиница;

- объект незавершенной постройки – частный дом и т.д.;

- другие здания, помещения, сооружения.

По этой причине застройщикам – собственникам многоквартирных домов до их продажи невыгодно держать такую недвижимость в собственности, так как имущественный налог оплачивается за каждую квартиру до передачи ее в собственность.

Имущественный налог исчисляется исходя из кадастровой стоимости недвижимости. Она представляет собой стоимость жилья или другой недвижимости, определенную в соответствии с износом объекта. Кадастровая стоимость определяется инженерами.

Ранее налог рассчитывался с инвентаризационной стоимости, которая фиксировалась в БТИ, и налоги были незначительными. На территории РФ произошла переоценка стоимости недвижимости. Кадастровые инженеры оценивают ее по показателям, приближенным к рыночной цене и даже выше. Кадастровую стоимость пересматривают в Росреестре не реже 1 раза в 3-5 лет.

Налог оплачивается исходя из кадастровой стоимости определенной на конкретный период. Учитываются льготы для отдельных категорий граждан. В их перечень входят:

- Пенсионеры.

- Ветераны Wow и труженики тыла.

- Жители блокадного Ленинграда, участники военных действий.

- Граждане, принимавшие участие при ликвидации аварии на Чернобыльской АЭС и др.

Такие граждане вправе не платить налог за один объект недвижимости каждой категории – частный дом, квартиру, землю.

Например, если у пенсионера одна квартира, дача и гараж, то он не оплачивает налоги. Если у льготника несколько квартир, то налог он имеет право не платить только за одну.

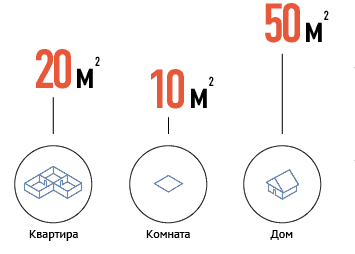

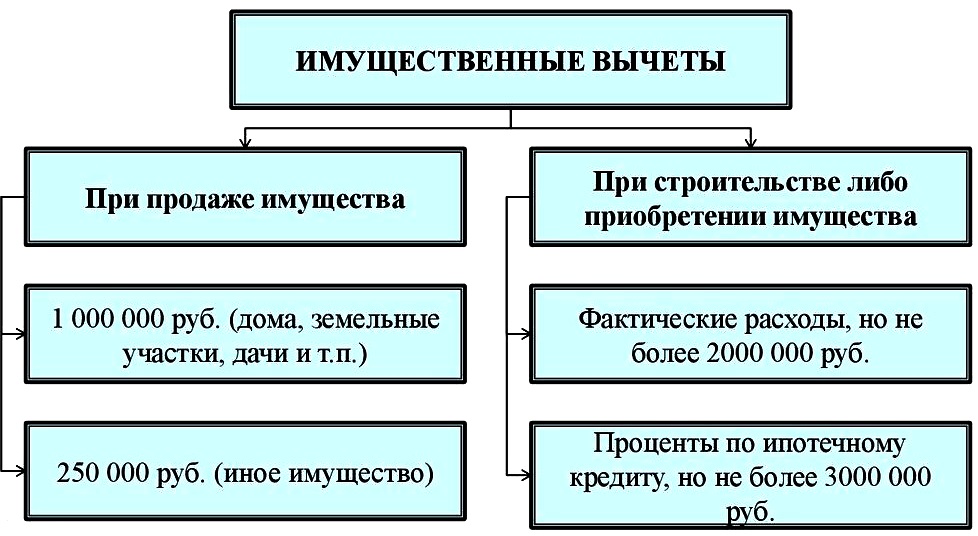

Возможные вычеты

Уменьшение налоговой базы по каждому объекту предусматривает:

- 10 кв. м. на комнату;

- 20 кв. м. на квартиру;

- 50 кв. м. на частный дом

Это означает, что подобные метры из общей площади недвижимости не облагаются налогом. Сумма рассчитывается пропорционально метражу или долям в недвижимости. Так, если у человека в собственности однокомнатная квартира площадью в 32 кв. м., то налог рассчитывается только на 12 м. жилья. Новые поправки в НК РФ, регулирующие налоговые вычеты, фактически освободили от необходимости оплаты налога на имущество малоимущее сельское население.

Вышеуказанные вычеты применяются на все объекты недвижимости – независимо от их количества. Так, если у гражданина в собственности 2 квартиры, то вычет составит 20 кв.м. на обе. Вычет предоставляется на имущество с большей кадастровой стоимостью, без необходимости подачи дополнительного заявления.

НК РФ предусматривает постепенный переход на налогообложение по кадастровой стоимости до 2020 года.

- В первый год налоговый коэффициент (коэффициент-дефлятор) — 0.2,

- во второй – 0.4,

- в третий – 0.6,

- в четвертый – 0.8.

- К 2020 году налог на недвижимость не будет увеличиваться.

Уведомление о необходимости оплаты налога приходят в октябре-ноябре каждого года. У гражданина есть личный кабинет на сайте ФНС (www.nalog.ru), то уведомления приходят в электронной форме. При оплате налога необходимо указывать период, за который перечисляется платеж. Так, в 2019 году налог будет оплачиваться за 2018 год. Не имеет значения срок владения имуществом.

Учитывается, что вычеты распространяются и на долевую недвижимость.

Например, если у квартиры площадью в 45 кв.м. 3 собственника и каждому принадлежит 1/3 часть недвижимость, то вычет составит 20 кв.м., а налог нужно уплачивать с 25 кв.м., то есть, каждый из собственников заплатит налог с 8.33 кв.м. Сумма зависит от стоимости недвижимости. Налог оплачивается пропорционально долям каждого собственника.

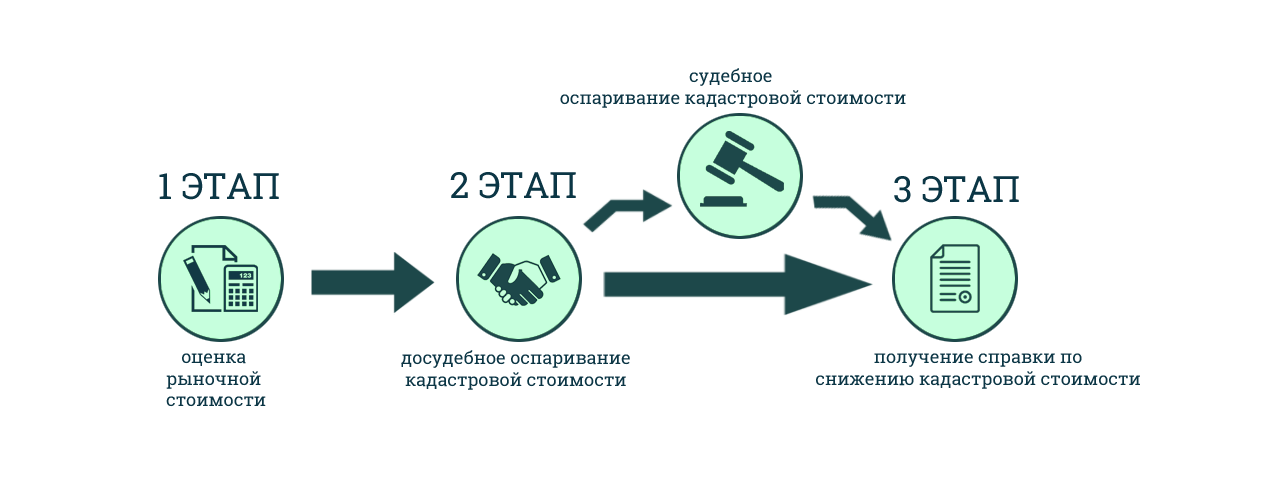

Как снизить имущественный налог

Налогоплательщик может обратиться в комиссию по снижению кадастровой стоимости. Но если разница между кадастровой и рыночной стоимостью составляет меньше 4 млн., то снижать кадастровую стоимость нет смысла.

Процедура обращения в комиссию обязательна для юридических лиц, реализующих коммерческую недвижимость. При обращении к заявлению о снижении кадастровой стоимости понадобится приложить выписку ЕГРН о недвижимости, нотариально заверенную копию правоустанавливающего документа на недвижимость или документа, подтверждающего права собственности на объект (свидетельство и т.д.).

Также понадобится представить документы, подтверждающие недостоверные данные об объекте недвижимости:

- Выписку из ЕГРН о кадастровой стоимости объекта недвижимости;

- нотариально заверенную копию правоустанавливающего или правоудостоверяющего документа на объект недвижимости;

- документы подтверждающие недостоверность сведений об объекте недвижимости;

- отчет об оценке объекта, в случае если заявление подается на основании установления в отношении объекта недвижимости его рыночной стоимости.

Желательно, чтобы документы, подтверждающие реальную стоимость недвижимости, были достоверными. Наши риэлторы помогут снизить имущественный налог, если в этом есть целесообразность!

При оформлении отчета учитывается, что его стоимость высока и может достигать 40-50 тыс. рублей. Заказывать его целесообразно при снижении кадастровой стоимости крупного объекта. При обращении в суд понадобится оформлять административное исковое заявление. Представителем по нему может быть гражданин только с высшим юридическим образованием.

Налог на доходы физических лиц и имущественные вычеты

Его ставка стандартная и составлять 13% от стоимости недвижимости. Сумма вычетов зависит от даты сделки. До 1.01.2016 г. вычет считается как «доход минус расход». После 1.01.2016 г., нужно принимать в расчет кадастровую стоимость объекта и количество его собственников.

Имеет значение, покупают ли люди недвижимость после продажи, так как есть возможность уменьшить налоговую базу за один период. Если сделка совершена до 2016 года, то вычет можно получить на сумму всей стоимости квартиры, при условии, что она была в собственности более трех лет.

После 1.01.2016 года налоговый вычет предоставляется с учетом кадастровой стоимости жилья и при условии, что квартира была в собственности более 5 лет (более трех лет по безвозмездным сделкам – наследство, приватизация, дарение) и ренте.

Если недвижимость меньше трех или 5 лет, то используются следующие схемы налогового вычета:

- Вычет в сумме 1 млн. рублей. Применяется, когда продавец не понес расходы на приобретение недвижимости, оформил сделку на безвозмездной основе. Сумма вычета в таком случае может зависеть от формулировки договора. Если приватизированную квартиру продать по долям, то вычет с 1 млн. рублей может получить каждый дольщик.

- Доход минус расход. Оплачивается 13% с суммы полученного дохода. Например, продавец продал квартиру за 8 млн. рублей, а купил за 6 млн. Тогда налог в размере 13% от полученного дохода в 2 млн. рублей он должен оплатить в обязательном порядке.

Однако с 1.01.2016 года есть возможность оплатить налог либо от суммы договора купли продажи или от кадастровой стоимости объекта, умноженной на понижающий коэффициент 0.7.

С 1 января 2016 г. налоговая база определяется от большей суммы:

- либо от суммы в Договоре купли-продажи;

- либо от кадастровой стоимости объекта (по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на продаваемую квартиру) *0,7 (понижающий коэффициент).

Например, квартира куплена за 5 млн. рублей, а ее кадастровая стоимость составляет 5.7 млн. рублей. Тогда сумма налога составляет 5.7*0.7/ 100 = 39900 руб. В этом случае целесообразно воспользоваться налогом с кадастровой стоимости и нет смысла занижать стоимость квартиры в ДПК, так как 13% с 700 тыс. — получится большая стоимость

Если, например, кадастровая стоимость жилья составляет 8 млн. рублей, а расходы – 5 млн. рублей, то целесообразно в договоре в качестве стоимости квартиры указать произведение такой стоимости на коэффициент 0.7. 8 млн. *0.7 = 5600000 млн. рублей. В договоре следует указать эту стоимость, а налог заплатить с 600 тыс. рублей (13%). Исключение составляют не резиденты, а также граждане-предприниматели. Они обязаны оплачивать 30% налог от кадастровой стоимости жилья.

Если ИП реализует коммерческие объекты, то вычеты на него не распространяются и предприниматель оплачивает 13% от стоимости недвижимости, если оно использовалось в бизнесе (например, магазин, помещение под парикмахерскую). В таких случаях при продажах можно занизить реальную стоимость сделки, но с учетом возможных рисков (неоплаты суммы покупателем). Рискует также гражданин, который использует квартиру под аренду, которая также считается предпринимательской деятельностью (штрафы со стороны налоговых инспекторов).

Налог при покупке объектов недвижимости

Можно оформить вычет в 13% с 2 млн. рублей. Вычет предоставляется резидентам и гражданам РФ, которые находятся в стране 183 дня и больше. Льгота предоставляется при условии, что гражданин является плательщиком НДФЛ и платит 13% со своих доходов. Вычет также могут получить пенсионеры, если они получали налогооблагаемый доход за 3 года до покупки жилья. Денежные средства за квартиру или другую недвижимость должны уплачиваться лично (не ипотека, не материнский капитал или другие государственные субсидии).

Кто может получить налоговый вычет (условия должны выполняться в совокупности):

- Налоговые резиденты (граждане находящиеся на территории России более 183 дней),

- получающие официальный доход облагаемый по ставке 13% (для пенсионеров получавшие доход за 3 года до года приобретения),

- денежные средства были ваши личные (не материнский капитал, не гос. субсидии и пр.),

- еще не использовавшие свое право на налоговый вычет.

Налоговый вычет на покупку недвижимости можно использовать 1 раз в жизни, но его можно добирать несколько раз (до 2 млн. рублей). Дети могут получить налоговый вычет дважды (в том числе уже после наступления совершеннолетия). Если родитель получил налоговый вычет за себя, то он не может рассчитывать на сумму вычета за ребенка. Поэтому родителям целесообразно сначала оформлять налоговый вычет на несовершеннолетних детей, а уже потом на себя!

Как можно получить налоговый вычет:

- У работодателя. Понадобится написать заявление, и тогда с зарплаты не будет удерживаться 13% НДФЛ до полного добора налога – в зависимости от суммы покупки квартиры. Работодатель не будет вычитать налог с зарплаты, пока зарплата не составит 2 млн. рублей в совокупности и сумма вычета с нее – 260 тыс. рублей.

- На банковскую карточку. При заполнении налоговой декларации можно написать заявление о предоставлении вычета.

- Взаимозачет (сокращение налоговой базы). Например, если гражданин продал квартиру, ранее приобретенную за 5 млн. рублей, за 7 млн. Тогда у него возникает обязанность оплатить 13% с 2 млн. рублей, то есть, с суммы полученного дохода. Но если гражданин покупает новую квартиру, например, за 4 млн. рублей, то у него есть право на вычет в сумме до двух миллионов рублей. Следовательно, происходит взаимозачет: гражданин не получает вычет с новой квартиры, но не платит НДФЛ с продажи старой жилплощади.

Вычет на покупку недвижимости можно получить только в течение 3 лет после приобретения жилья!

С помощью вычета можно компенсировать расходы на приобретение жилья, земельного участка с домом или участка ИЖС, строительство жилья, его отделку или ремонт недостроенного жилья. 3 млн. вычета можно получить при расходе на оплату ипотечного кредита.

Вычет не предоставляется, когда жилье приобретено у взаимозависимых лиц – родственников, работодателей, а также лицам, использовавшим право на льготу.

Максимальная сумма вычета составляет 2 млн. руб. (260 тыс. рублей – 13%). До 2008 года она составляла 1 млн. рублей. Сумма вычета возмещается каждый год – на сумму уплаченного гражданином подоходного налога. Льгота предоставляется при покупке жилья без ипотечного займа. Отдельно также можно получить вычет за проценты по ипотечному кредиту.

Если жилье приобретено в ипотеку до 1.01. 2014 года, то вычет предоставляется в неограниченном размере на всю сумму уплаченного НДФЛ. После 1.01.2014 г. вычет предоставляется на сумму в 3 млн. рублей (390 тыс. рублей на карту или у работодателя). Вычет при покупке в долевую собственность можно получить при подтверждении расходов на приобретении доли.

Подобное правило распространяется на супругов. Если расходы производил каждый из них и эти траты подтверждаются платежными документами, то сумма вычета предоставляется в пределах понесенных расходов.

Если расходы производил один из супругов или они приходится на обоих супругов, то муж и жена вправе подписать в налоговой инспекции заявление о распределении расходов, независим от того, кто фактически оплачивал покупку недвижимости. Вычет на построенные частные дома можно получить, если на такой жилплощади предусмотрено право регистрации граждан. Вычет на покупку частного дома можно получить только с расходов на приобретение жилья. Даже если оно реконструировано (достроен второй этаж, пристроены дополнительные помещения), то такие расходы не возмещаются.

Если гражданин покупает объект незавершенного строительства (это должно быть указано в документе), то вычет полагается и за покупку такого объекта, и за его достройку, отделку. А вычет на строительство дома можно получить, если все расходы подтверждены документально – понадобятся договоры, чеки, расписки. Данные о налогоплательщике должны совпадать со сведениями, указанными в чеках. Расходные документы, выписанные на прораба, не подойдут.

НДФЛ с продажи жилья и его покупки оплачивается согласно полученному доходу и с учетом стоимости жилья. Предусмотрена возможность получить вычеты, которые существенно снижают необходимость оплаты подоходного налога. Основное условие – покупатель или продавец недвижимости на момент обращения за льготы должны располагать налогооблагаемым доходом.

Вопрос-ответ (2)

Елена 22.09.2021

Дом приобретён в 2000 году могу я вернуть налоговый вычет 13% от покупки жилья. В 2000 г я официально не работала. Официальный стаж начался с 2010г и по сей день

Личный Агент 22.09.2021 21:07

За 20 лет размер вычетов с покупки и законы изменились. С этим вопросом вам конечно в Налоговую. Есть и телефон горячей линии по налогам РФ.

Тамара 01.06.2020

Квартира приобретена 2016 году. Я пенсионер. Работала 2011-2014 гг. В 2020 году могу получить имущественный вычет , сдав декларацию за 2019 год?

Личный Агент 03.06.2020 09:59

Здравствуйте.

Подать документы на вычет вы могли уже в 2017 году. При этом для пенсионера возможно было бы вернуть уплаченный налог за 2016,2015,2014,2013 годы. В вашем случае — вы могли вернуть налог (то есть подучить вычет) за 2014 и 2013 годы, в которые вы работали.

Таким образом,нельзя получить вычет более чем за 4 последних календарных года.

То есть в 2020 году не вернуть налог даже за 2015 год .

Уточнить вы можете, обратившись к консультанту по налогу на недвижимость — в вашей Налоговой инспекции по месту регистрации.

Задать вопрос

Ваш вопрос принят. Мы постараемся ответить на него в ближайшее время.

Ошибка при отправке вопроса. Попробуйте отправить еще раз.

Источник: avprrb.ru