Дополнительные источники дохода позволяют снизить зависимость от основного заработка верно неверно

Фундаментально на сумму налога влияет семь параметров:

- Форма собственности.

- Система налогообложения.

- Регион регистрации бизнеса.

- Сумма входящего и исходящего НДС.

- Сумма доходов и расходов.

- Вид деятельности компании.

- Формат работы с физическими лицами.

Форма собственности и система налогообложения — самое важное. Эти показатели определяют, какие налоги будет платить компания. Сумма НДС, доходы и расходы влияют на сумму налога.

Вид деятельности и регион влияют на применение льгот и пониженных налоговых ставок. Формат работы с физическими лицами влияет на размер страховых взносов, которые уплачивает компания.

Какие есть способы уменьшить налоговую нагрузку

Правильно выбрать форму собственности

Если вы не делаете бизнес с партнерами, для ваших клиентов не важен статус ООО и вам не нужна защита личной собственности, то выбирайте ИП.

ФИНАНСОВАЯ ГРАМОТНОСТЬ за 6 минут | Контроль личных финансов

Вывод прибыли с ИП дешевле и проще, чем с ООО — вы можете свободно распоряжаться деньгами с расчетного счета ИП и тратить их на личные нужды без уплаты НДФЛ.

Чтобы потратить деньги с ООО вам потребуется выплатить дивиденды: распределить чистую прибыль, а с чистой прибыли потребуется заплатить 13% НДФЛ — как раз из-за этих 13% получение прибыли с ООО дороже, чем с ИП.

Однако у ИП есть минусы:

- Вы отвечаете личным имуществом за деятельность ИП.

- Некоторые компании не будут работать с ИП, если вы работаете в b2b.

- Вы не сможете делать бизнес с партнерами.

- На ИП вы не сможете заниматься некоторыми видами деятельности. Например, сделать бар с крепким алкоголем. Для продажи десятилетнего виски потребуется оформить ООО и получить лицензию на продажу крепкого алкоголя.

Выбрать выгодную систему налогообложения

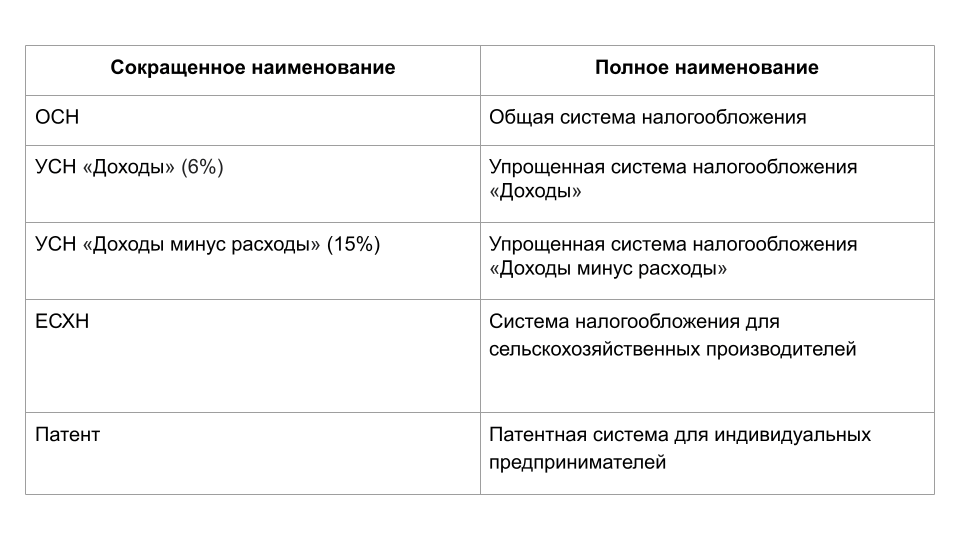

Бизнесу в России доступно пять систем налогообложения (СН):

Система налогообложения определяет то, какие налоги будет платить бизнес.

ОСН — самая сложная и дорогая СН из-за наличия НДС, налога на прибыль и повышенного внимания налоговой. Налог на прибыль и НДС дают 40% поступлений (по 20% на каждый налог) в консолидированный бюджет РФ, который администрирует ФНС (источник). Поэтому у налоговой большое внимание к компаниям на ОСН.

ОСН выбирают в следующих случаях:

- Экспорт. В случае экспорта вы сможете получать кешбек от государства (возмещение НДС) в размере НДС, который вы заплатили подрядчикам.

- Вашим клиентам нужен входящий НДС (счет-фактуры). Тогда выбирайте ОСН и подрядчиков на ОСН, которые также будут выставлять вам счет-фактуры.

- Вы можете использовать льготы по НДС и налогу на прибыль. Например, резиденты «Сколково» освобождаются от НДС и налога на прибыль — они вообще не платят эти налоги.

- Ваш оборот свыше 200 млн рублей в год или у вас более 130 сотрудников — вы не сможете применять УСН и вам придется перейти на ОСН (ст. 346.16 НК РФ).

Если вам не нужны условия выше:

Множественные источники дохода. Роберт Аллен. [Аудиокнига]

- Вы ИП — выбирайте патент. Очень часто это самая выгодная история по налоговой нагрузке для ИП.

- Вы ООО и ваши расходы составляют менее 60% от дохода (у вас большая рентабельность и мало расходов) — выбирайте УСН 6%.

- Вы ООО и ваши расходы составляют более 60% от дохода (вы работаете в ноль и у вас много расходов) — выбирайте УСН 15%.

- Вы сельхозпроизводитель — выбирайте ЕСХН.

Также регионы могут устанавливать пониженные ставки по налогу УСН, налогу на прибыль и ЕСХН. Например, IT-компания в Ульяновске вместо УСН 6% применяет УСН 1%, а компания по грузоперевозкам в Московской области вместо УСН 15% применяет УСН 10%.

Иногда выгоднее зарегистрировать компанию или ИП в другом регионе, чтобы пользоваться льготными ставками и платить меньше налогов.

Уменьшить НДС

НДС — это косвенный налог. Это значит, что плательщиком налога является покупатель, а продавец перечисляет налог в бюджет. Выражение «Налоги давят бизнес, так как я плачу много НДС» бессмысленно по своей сути, так как вы перечисляете в бюджет не свой налог, а налог своих покупателей. Ваш налог (НДС) перечисляют в бюджет ваши контрагенты.

Рассчитывается НДС по следующей упрощенной формуле:

- Сумма НДС в бюджет = [Исходящий НДС] — [Входящий НДС]

- Исходящий НДС = Стоимость вашей продукции × 20%

- Входящий НДС = Стоимость продукции подрядчиков × 20%

Исходящий НДС — это НДС, который заплатили ваши покупатели.

Входящий НДС — это НДС, который заплатили вы.

Когда вы уменьшаете НДС к уплате входящим НДС (принимаете НДС к вычету), то вы возвращаете свой налог, который был вами уплачен подрядчикам (по сути кешбек на сумму налога).

Уменьшить НДС к уплате можно:

1) Увеличив входящий НДС.

Для этого вам нужно выбирать подрядчиков на ОСН, которые выставляют счет-фактуры. Однако не всегда это выгодно. Если продукция подрядчика на ОСН стоит 120 рублей, включая 20 рублей НДС, а продукция подрядчика на УСН стоит 95 рублей без НДС, то выгоднее работать с подрядчиком на УСН.

Если у вас много подрядчиков, которые работают по авансу, но поздно дают счет-фактуры, из-за этого у вас возникают кассовые разрывы, то просите с них счет-фактуры на аванс. Итоговая сумма НДС не изменится, но вы сможете убрать кассовые разрывы.

2) Уменьшив исходящий НДС.

Уменьшить исходящий НДС можно льготными ставками по НДС, либо освобождением от уплаты НДС. Некоторые товары реализуются по сниженной ставке НДС. Например, пицца, масло, хлеб облагаются по 10% ставке, а если вы экспортируете товары, то по 0% ставке (ст. 164 НК РФ).

Также некоторые операции освобождаются от НДС. Например, оказание медицинских услуг, изготовление и ремонт очковой оптики, ремонт ортопедических изделий и другое (ст. 149 НК РФ).

Уменьшить налог на прибыль

Сумма налога на прибыль зависит от суммы доходов и расходов по налоговому учету (НУ).

Формула для расчета:

- Налогооблагаемая база = ([Доходы компании по НУ] — [Расходы компании по НУ])

- Налог на прибыль = [Налогооблагаемая база] × 20%

Чем больше расходы, меньше доходы и ставка налога, тем меньше налог.

Уменьшить налог можно следующими способами:

1) Правильно оформленная документация.

Документы должны быть оформлены по всем правилам: со всеми подписями, печатями и правильными реквизитами. Если у вас будут некорректные документы и налоговая проведет проверку, то ФНС не примет эти документы к учету и увеличит налог.

2) Регламентированная учетная политика.

Определитесь, какие доходы и расходы будет отражать бухгалтерия в рамках налогового учета. Подготовьте доказательную базу (законодательство, судебная практика, исследования и т.п.), почему вы приняли эти доходы и расходы к учету.

3) Списание убытков прошлых лет.

Если вы сработали в убыток в прошлых годах, то вы можете принять убыток к учету в текущем периоде и уменьшить налог на прибыль. Например, получили убыток в 2019 году на 2 млн рублей, а в 2020 году налогооблагаемая база составила 3 млн рублей, которую можно уменьшить до 1,5 млн за счет 2019 года. Налогооблагаемую базу можно снизить до 50% за счет убытка прошлого периода (ст. 283 НК РФ).

4) Приобретение основных средств (ОС) лизинг.

Если вы купите технику и ее стоимость превысит 100 тыс. рублей, то вы не сможете принять всю сумму в расходы единовременно по налоговому учету. Потребуется амортизировать стоимость и размазать ее на несколько лет.

Соответственно, вы заплатите много налогов в отчетный период, когда была приобретена техника. Чтобы этого избежать используйте лизинг: вы будете равномерно погашать стоимость ОС и сможете относить в расходы лизинговые платежи, а ваша налоговая нагрузка не возрастет.

5) Амортизационная премия.

Если у вас нет возможности оформить ОС в лизинг, то используйте амортизационную премию. Она позволит разово списать 10-30% от стоимости ОС в расходы и уменьшить налог к уплате в текущем периоде.

Структуризировать бизнес

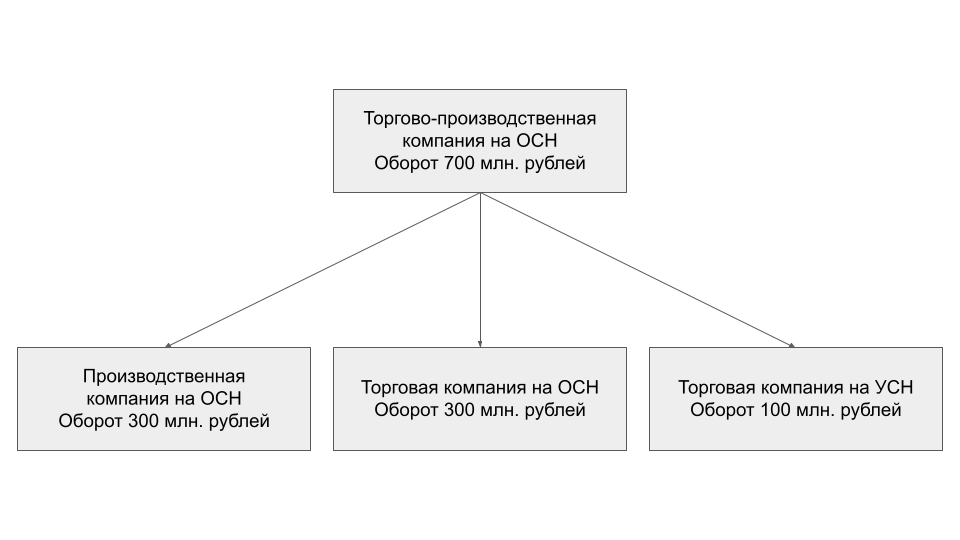

Если у вас крупная компания на ОСН (и вы не вписываетесь в лимиты для УСН) с разными направлениями деятельности, которые, можно сказать, действуют обособленно друг от друга, то можно рассмотреть вариант структуризации бизнеса — разделение компании на обособленные юридические единицы.

Структуризацию используют, чтобы повысить управляемость и защищенность бизнеса, а бонусом будет являться снижение налоговой нагрузки.

Например, если у вас торгово-производственная компания на ОСН, то ее можно разделить на производственную компанию на ОСН, оптовую торговую компанию на ОСН и розничную торговую компанию на УСН.

За счет использования УСН вы сможете уменьшить налоговую нагрузку. Но структуризацию нужно проводить с грамотными налоговыми юристами, чтобы не было рисков со стороны налоговой и обвинений в дроблении.

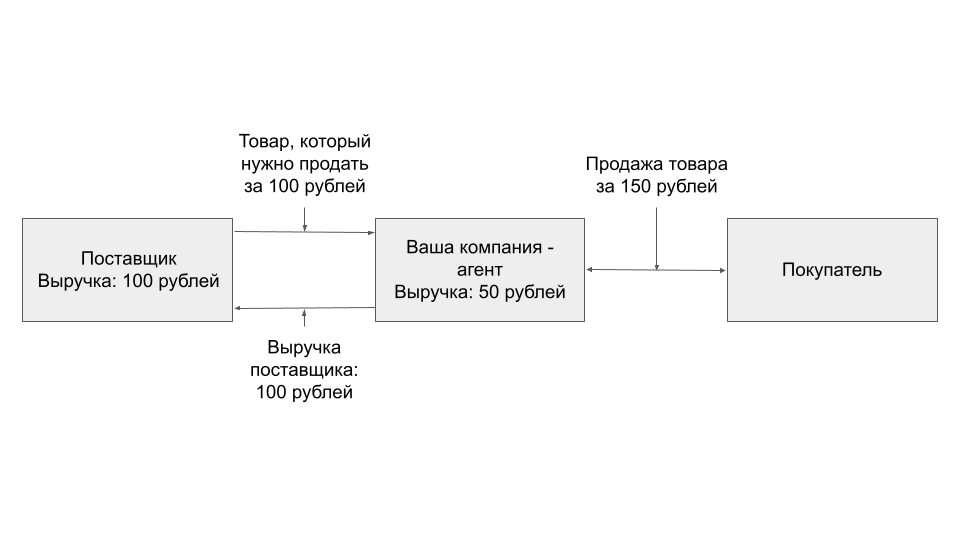

Агентский договор

Позволяет отразить ваш реальный доход, если вы являетесь посредником в сделке. Например, вы торговая компания, которая закупает товар на 200 млн рублей в год у поставщика и продает его на 300 млн рублей в год. Ваша выручка — 300 млн рублей в год. Вы используете ОСН, т.к. не проходите по лимитам для УСН.

Агентский договор позволит вместо всей выручки отразить только ваш реальный доход — комиссию. В ситуации выше доходом компании будет только 100 млн рублей, и компания сможет применять УСН.

Агентский договор часто используют в комбинации с структуризацией бизнеса. Риск со стороны налоговой: обвинения в фиктивности агентского договора и доначисление налога на прибыль и НДС.

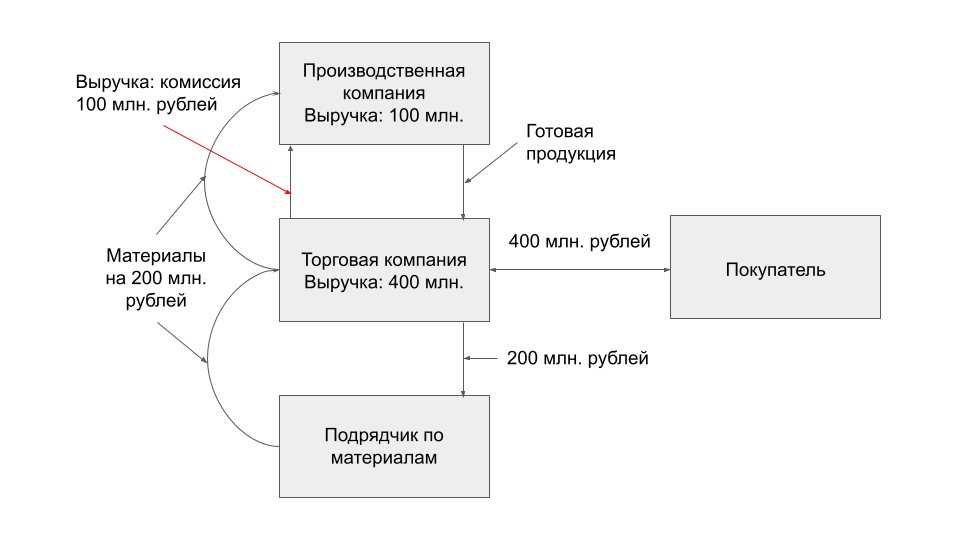

Давальческое сырье

Еще это называют договором подряда. Используется в торгово-производственном комплексе. Его суть похожа на агентский договор.

Торговая компания заключает договор подряда с производственной компанией. По этому договору торговая компания закупает материалы у подрядчиков на 200 млн рублей и передает их производственной компании.

Производственная компания по договору подряда производит продукцию из переданного материала и передает продукцию торговой компании.

Торговая компания реализует товар за 400 млн рублей. 100 млн рублей переводит в качестве вознаграждения производственной компании, а 100 млн рублей оставляет себе в качестве прибыли.

Производственная компания может использовать УСН, так как будет попадать в лимиты по выручке, а торговая компания будет на ОСН.

Риск со стороны налоговой: обвинения в искусственном занижении выручки и дроблении. Такой способ оформления взаимоотношений часто используется в комплексе с структуризацией бизнеса.

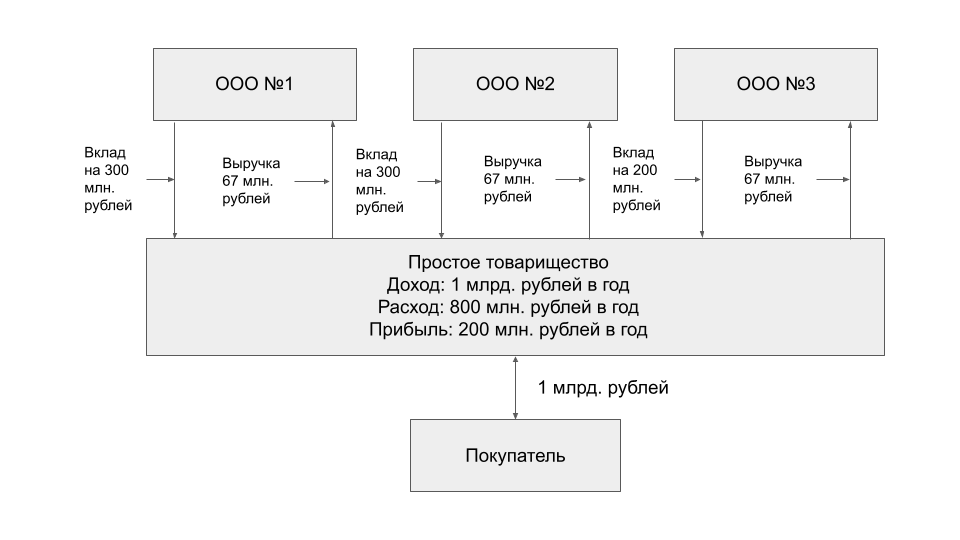

Простое товарищество

Несколько компаний и ИП объединяются в «виртуальную структуру», чтобы вести общую деятельность и получать прибыль — простое товарищество (Глава 55 ГК РФ).

Это не новое юрлицо, но участники простого товарищества могут действовать от имени товарищества. Для этого участники делают вклад в товарищество в виде активов, знаний, связей и т.п. и оформляют договор простого товарищества.

Все вклады, которые вошли в простое товарищество, являются общими для участников простого товарищества, то есть сотрудник компании A может выполнять функции сотрудника компании B в рамках простого товарищества, и у налоговой не будет вопросов.

Особенности простого товарищества:

- Помогает структурировать формат отношений между разрозненными компаниями. Если у вас сложная цепочка взаимодействий между контрагентами или у вас группа компаний, где процессы плотно связаны между несколькими компаниями, объединение в простое товарищество поможет связать их в логичную структуру.

- Доходом товарищей является прибыль товарищества, то есть если оборот товарищества 1 млрд рублей в год, а прибыль 200 млн рублей, которая делится на три товарища в равной доли, то каждый товарищ отразит у себя в доходах по 67 млн рублей. Это способ снизить размер выручки бизнеса по налоговому учету, чтобы остаться в лимитах по УСН.

- Реализация простого товарищества облагается НДС. Если даже все товарищи используют УСН, то реализация от лица товарищества будет с НДС.

Поэтому товарищество используют в ситуациях, когда есть цепочка НДС для конечного потребителя, либо есть операции покупки и продаж внутри группы компаний, либо присутствует использование общих ресурсов нескольких компаний. Иногда простое товарищество используют в совокупности с структуризацией бизнеса.

Риски со стороны налоговой: обвинения в дроблении и занижении выручки для использования УСН.

Заем компании

Суть способа: вы выдаете процентный заем собственной компании для развития. Компания выплачивает вам ежемесячно проценты, с которых вы платите НДФЛ, а компания берет проценты в расходы и снижает налог на прибыль или УСН 15%.

Это самый дешевый способ получения прибыли из ООО.

Например, вы оформите заем на один год в 5 млн рублей под 25% годовых. Компания будет ежемесячно выплачивать вам 104 167 рублей в качестве процентов и снижать налогооблагаемую базу на эту сумму. А вы на руки получите 90 625 рублей после вычета НДФЛ (13 542 рубля уйдет на НДФЛ).

Риск со стороны налоговой: могут признать заем фиктивным и доначислить налог на прибыль или УСН 15%. Но если следовать условиям из договора займа (переводить тело займа, вовремя выплачивать проценты), то налоговая не прикопается.

Работа с самозанятыми

Режим самозанятого позволяет значительно уменьшить налоговую нагрузку для компании и физического лица.

Если оформлять физическое лицо по трудовому договору с зарплатой в 85 тыс. рублей на руки, то компания уплатит 16 769 рублей страховых взносов и 12 701 рублей НДФЛ. Итого 29 470 рублей уйдет на налоги, чтобы выплатить 85 тыс. рублей на руки.

Если работать с самозанятыми, то с 85 тыс. рублей на руки самозанятый уплатит 5 425 рублей налогов — это налог, который заложит самозанятый в стоимость своих услуг и по факту будет оплачивать компания. Выгода в ~5,4 раза.

Однако есть риски со стороны налоговой: налоговая может переквалифицировать договоры с самозанятыми в трудовые и доначислить НДФЛ, страховые взносы, штрафы и пени.

Поэтому нужно соблюдать все правила по работе с самозанятыми:

- Правильно оформлять договор и привязывать результат работы к точному результату.

- Оплачивать услуги самозанятого на основе выполненного объема работ.

- Делать акты выполненных работ.

- Оплачивать услуги самозанятого не в фиксированные даты ежемесячно, чтобы не было намеков на выплату зарплаты.

- Поддерживать реальные отношения заказчик-подрядчик.

Как получить максимум

- Выбирайте правильную форму собственности: если вам не нужны преимущества ООО, то выбирайте ИП — дешевле получать прибыль.

- Выбирайте правильную систему налогообложения. Если вы экспортер или вашим клиентам нужен входящий НДС, то выбирайте ОСН. Если вам не нужна ОСН, то выбирайте УСН. Если вы ИП, то выбирайте патент.

- Проанализируйте льготы, которые предоставляют регионы на ваш вид деятельности. Рассмотрите возможность открытия бизнеса в регионе с уменьшенными ставками.

- Работайте с подрядчиками на НДС, если у вас ОСН и запрашивайте у подрядчиков счет-фактуры на аванс, если вы попадаете в кассовые разрывы из-за НДС.

- Правильно оформляйте документы, согласуйте с бухгалтером учетную политику и используйте лизинг с амортизационной премией, чтобы уменьшить налоги.

- Используйте структуризацию бизнеса, если хотите разделить бизнес на отдельные направления и уменьшить налоговую нагрузку на группу в целом. Но делайте это грамотно с опытными налоговыми юристами.

- Используйте агентский договор (договор подряда), если вы являетесь посредником. В некоторых ситуациях он позволит применять УСН и снизить налоговую нагрузку.

- Используйте простое товарищество, если вам нужно формализовать отношения группы компаний и вам нужно использовать общие ресурсы.

- Используйте займ компании, чтобы получать дешевую прибыль и вводить деньги в компанию.

- Работайте с самозанятыми и ИП, если вам не требуется оформлять физических лиц по трудовому договору.

Фото на обложке: supawat bursuk/shutterstock.com

Источник: rb.ru

Чтобы избежать импульсивных покупок, эксперты рекомендуют заранее составлять список необходимых покупок.

20. Выпишите различные составляющие своего человеческого капитала. Выберите наиболее яркую из них. Опишите, каким образом вы можете приумножать, конвертировать в деньги и беречь эту составляющую человеческого капитала

Критерии оценивания

| Задания 1 – 16 – по 1 баллу | Оценка «5» – 25 баллов |

| Задание № 17 – 1 балл | Оценка «4» – 24-20 баллов |

| Задания 18 – 19 – по 2 балла | Оценка «3» – 19-16 баллов |

| Задание № 20 – 4 балла | Оценка «2» – 15 и менее баллов |

| Всего: 25 баллов |

ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН

ВАРИАНТ II

1. Реализовать краткосрочные цели сложнее, чем долгосрочные.

2. Квартира может быть как потребительским, так и инвестиционным активом.

3. Бюджет включает как доходы, так и расходы человека.

4. Дополнительные источники дохода позволяют снизить зависимость от основного заработка.

5. Что из перечисленного входит в человеческий капитал?

а) близкие друзья б) иммунитет к болезням

в) коллекция марок г) всё перечисленное

6. Какие требования предъявляются к финансовой цели в процессе принятия решения?

а) реалистичность б) конкретность

в) определенный срок г) всё перечисленное

7. Что характерно для потребительских активов?

а) они приобретаются для удовлетворения личных потребностей

б) они требуют затрат на обслуживание, ремонт и т.п.

в) всё перечисленное

8. С какой целью приобретаются инвестиционные активы?

а) повышение статуса б) удовлетворение потребностей

в) получение дохода г) ничего из перечисленного

9. Что из перечисленного может быть как потребительским, так и инвестиционным активом?

а) дача б) велосипед

в) компьютер г) всё перечисленное

10. Стоимость квартиры – это:

а) сумма, за которую её сейчас можно сдать в аренду

б) сумма, за которую вы её когда-то купили

в) сумма, за которую её сейчас можно продать

г) сумма, по которой банк оценит квартиру, если вы обратитесь туда за кредитом

11. Могут ли расходы в бюджете превышать доходы?

а) да б) да, но только за счет долгов

в) да, но только за счет сбережений г) да, за счет долгов или сбережений

12. Что из перечисленного является примером фиксированных расходов?

а) поход в ресторан б) поездка за границу

в) абонентская плата за телефон г) всё перечисленное

13. Чем полезен учёт своих расходов?

а) можно выявить основные статьи расходов

б) формирование сбережений

в) определение личных финансовых целей

г) подбор альтернативных способов достижения целей

14. С чего рекомендуется начать составление личного финансового плана?

а) выбор стратегии достижения целей

б) легче запланировать будущие расходы

в) можно обнаружить статьи расходов, на которых можно сэкономить

г) всё перечисленное

15. Какой вид капитала направлен на достижение цели по защите от рисков?

а) сокращение расходов б) увеличение доходов

в) использование банковского депозита г) всё перечисленное

16. В чём основная цель текущего капитала?

а) повседневные траты б) защита от рисков

в) дополнительные источники дохода г) всё перечисленное

17. Из чего складывается человеческий капитал?

18 Назовите основные источники расходов в семье. Приведите примеры пассивов в разных семьях. Насколько реально сократить некоторые из них?

19. Назовите три этапа составления личного финансового плана. Почему перед составлением личного финансового плана важно проанализировать свой бюджет?

20. Выпишите различные составляющие своего человеческого капитала. Выберите наиболее яркую из них. Опишите, каким образом вы можете приумножать, конвертировать в деньги и беречь эту составляющую человеческого капитала

Критерии оценивания

| Задания 1 – 16 – по 1 баллу | Оценка «5» – 25 баллов |

| Задание № 17 – 1 балл | Оценка «4» – 24-20 баллов |

| Задания 18 – 19 – по 2 балла | Оценка «3» – 19-16 баллов |

| Задание № 20 – 4 балла | Оценка «2» – 15 и менее баллов |

| Всего: 25 баллов |

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 1

ВАРИАНТ 1

Состав семьи: папа, мама, бабушка, ребёнок 3 лет и ребёнок 14 лет.

Задача: (все вычисления записывать в тетради). Месяц – 30 дней

1. Вычислите доход папы за месяц, если заработная плата в день составляет 1500 рублей.

2. Вычислите доход мамы за месяц, если заработная плата в день составляет 1200 рублей.

3. Вычислите доход бабушки за месяц, если за один день пенсия составляет 406 рублей.

4. Вычислите общий доход семьи.

5. Вычислите общую сумму расходов семьи (предлагается карточка-помощница).

6. Выясните, каким будет бюджет данной семьи: сбалансированным, профицитным или дефицитным, для этого вычислите разницу между доходами и расходами семьи.

7. Если бюджет вашей семьи получился профицитным, вычислите количество денежных средств на каждого члена семьи. Если сбалансированным или дефицитным, подумайте, как поступить в данной жизненной ситуации.

| Карточка-помощница: |

| (расходы на месяц) |

| Плата за квартиру (5000) |

| продукты питания (10000) |

| одежда (5000) |

| лекарства (500) |

| плата за детский сад (2500) |

| плата за дополнительное образование (1500) (репетиторы) |

| плата за телефон (800) |

| плата за Интернет (500) |

| плата за бензин (2000) |

| плата по кредиту (5000) |

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 1

ВАРИАНТ 2

Состав семьи: папа, мама, дети 12 лет и 16 лет.

Задача: (все вычисления записывать в тетради). Месяц – 30 дней.

1. Вычислите доход папы за месяц, если заработная плата в день составляет 1300 рублей.

2. Вычислите доход мамы за месяц, если заработная плата в день составляет 1200 рублей.

3. Вычислите общий доход семьи.

4. Вычислите общую сумму расходов семьи (предлагается карточка-помощница).

5. Выясните, каким будет бюджет данной семьи: сбалансированным, профицитным или дефицитным, для этого вычислите разницу между доходами и расходами семьи.

6. Если бюджет вашей семьи получился профицитным, вычислите количество денежных средств на каждого члена семьи. Если сбалансированным или дефицитным, подумайте, как поступить в данной жизненной ситуации.

| Карточка-помощница: |

| (расходы на месяц) |

| Плата за квартиру (5000) |

| продукты питания (10000) |

| одежда (5000) |

| лекарства (500) |

| плата за детский сад (2500) |

| плата за дополнительное образование (1500) (репетиторы) |

| плата за телефон (800) |

| плата за Интернет (500) |

| плата за бензин (2000) |

| плата по кредиту (5000) |

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 1

ВАРИАНТ 3

Состав семьи: папа, мама, дедушка, два ребёнка 3 лет и один ребёнок 15 лет.

Задача: (все вычисления записывать в тетради). Месяц – 30 дней.

1. Вычислите доход папы за месяц, если заработная плата в день составляет 1400 рублей.

2. Вычислите доход мамы за месяц, если заработная плата в день составляет 800 рублей.

3. Вычислите доход дедушки за месяц, если за один день пенсия составляет 900 рублей.

4. Вычислите общий доход семьи.

5. Вычислите общую сумму расходов семьи (предлагается карточка-помощница).

6. Выясните, каким будет бюджет данной семьи: сбалансированным, профицитным или дефицитным, для этого вычислите разницу между доходами и расходами семьи.

7. Если бюджет вашей семьи получился профицитным, вычислите количество денежных средств на каждого члена семьи. Если сбалансированным или дефицитным, подумайте, как поступить в данной жизненной ситуации

| Карточка-помощница: |

| (расходы на месяц) |

| Плата за квартиру (5000) |

| продукты питания (10000) |

| одежда (5000) |

| лекарства (500) |

| плата за детский сад (2500) |

| плата за дополнительное образование (1500) (репетиторы) |

| плата за телефон (800) |

| плата за Интернет (500) |

| плата за бензин (2000) |

| плата по кредиту (5000) |

| плата за бензин (от 1000 до 5000) |

| плата по кредиту (произвольно) |

ПРАКТИЧЕСКАЯ РАБОТА № 2.

ВАРИАНТ I

УРОВЕНЬ 1

Назовите функции денег.

А) полноценные деньги; Б) средство обращения;

В) средство контроля;

2. Уравнение И. Фишера определяет, что денежная масса зависит от:

А) скорости обращения денег; В) объема сделок;

Б) уровня цен на товары-заменители; Г) золотовалютных резервов.

3. Эмиссию наличных денег в Российской Федерации монопольно осуществляет:

А) Министерство финансов и экономического развития;

Б) Федеральное казначейство;

В) Центральный банк;

Г) Федеральная резервная система.

4. Предложение денег увеличится, если:

А) бизнесмен занял крупную сумму наличных денег под 5% ежемесячно;

Б) Центробанк предоставил заём коммерческому банку;

В) Центробанк продал краткосрочные государственные обязательства на открытом рынке ценных бумаг.

УРОВЕНЬ 2

11. К каждому из обозначенных цифрами определению найдите соответствие из приведенных ниже терминов или понятий: а) девальвация; б) монета; в) деньги; г) дебетовая карточка; д) денежная политика; е) банковские счета; ж) ликвидность; з) цена.

1) своеобразный способ отображения и контроля за состоянием и движением средств собственника денег, который передал их в банк;

2) слиток металла, масса и проба которого заверена печатью государства;

3) одно из направлений деятельности государства, предусматривающее осуществление контроля над массой денег в стране;

4) официальное понижение содержания золотого запаса определенной денежной единицы;

5) расчетное средство, выданное банком, без возможности кредитования;

6) денежное выражение стоимости товаров;

7) товар, выступающий в роли всеобщего эквивалента, отражающего стоимость всех прочих товаров;

8) легкореализуемость имущества или активов, возможность их обращения в денежную форму без потери стоимости.

12. К каждому из обозначенных цифрами определению найдите соответствие из приведенных ниже терминов или понятий: а) инфляция; б) реальный доход; в) электронные деньги; г) кредитная организация; д) кредит; е) ипотека; ж) заемщик.

1) юридическое лицо, которое для получения прибыли на основании лицензии Центрального банка имеет право осуществлять банковские операции, предусмотренные законодательством;

2) физическое или юридическое лицо, которое получает ссуду и обязуется ее возвратить к обусловленному сроку;

3) количество товаров и услуг, которое можно приобрести на свой номинальный доход;

4) предоставление денег в долг на гарантированных условиях возвратности, платности;

5) повышение общего уровня цен;

6) кредит, выдаваемый для покупки недвижимости под залог недвижимости в качестве обеспечения возврата кредита;

7) деньги, которые проходят через электронную связь между банком и его клиентами и фиксируется на банковских счетах в безналичной форме.

УРОВЕНЬ 3

13. Функции Центрального Банка РФ

14. Виды инфляции.

15. Выполнить расчеты оплаты кредита: 17% годовых на 3 года (сумма − 200 000 руб.)

16. Схема эволюции денег.

17. Причины инфляции.

Критерии оценивания

ПРАКТИЧЕСКАЯ РАБОТА № 2.

ВАРИАНТ II

УРОВЕНЬ 1

1. Покупательная способность денег в условиях инфляции:

А) не изменяется; В) прямо пропорциональна темпу инфляции;

Б) может и повышаться, и снижаться; Г) снижается.

2. Количество денег в обращении в течении нескольких дней увеличилось, если:

А) кто-то взял взаймы некоторую сумму у своих друзей;

Б) начался сезон отпусков;

В) предприятие задержало выплату зарплаты.

3. Ценность современных денег определяется:

А) золотым запасом страны; В) абсолютной ликвидностью.

Б) уровнем цен; Г) количеством денег находящихся в обращении.

4. Уравнение Фишера показывает, что:

А) ценность бумаг прямо пропорциональна их количеству;

Б) мера стоимости денег не зависит от их количества в обращении;

В) количество денег находится в прямой зависимости от имеющейся товарной массы;

Г) сумма товарных цен находится в прямой зависимости от обращающейся денежной массы.

5. Реальная ценность денег определяется:

А) покупательской способностью денег; В) рентабельностью предприятия;

Б) размером дохода населения; Г) ценой золота;

Д) с учетом инфляции.

6. Уравнение Фишера:

А) М=( Р- К+С) V; В) М*V=P*Q;

УРОВЕНЬ 2

11. К каждому из обозначенных цифрами определению найдите соответствие из приведенных ниже терминов или понятий: а) деньги; б) масштаб цен; в) деноминация; г) эмиссия; д) банкнота; е) чек; ж) вексель; з) денежная масса.

1) денежный знак страны, который выпускается в обращение Национальным банком, основной вид бумажных денег;

2) совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг в стране, которым располагают субъекты экономической деятельности;

3) экономическая категория, обозначающая специфический товар, который в данном обществе выполняет роль всеобщего эквивалента;

4) долговое письменное обязательство должника выплатить указанную сумму денег в указанное время;

5) весовое количество металла (золота или серебра), принятое в данной стране за денежную единицу;

6) увеличение денежной массы в обращение;

7) распоряжение собственника банковского счета перечислить определенную сумму в пользу предъявителя;

8) процедура замены старых денег на новые.

12. К каждому из обозначенных цифрами определению найдите соответствие из приведенных ниже терминов или понятий: а) индекс потребительских цен; б) номинальный доход; в)квази-деньги; г) банковская система; д) залог; е) депозит; ж) денежная система.

1) количество денег, которое получают в виде зарплаты, ренты или прибыли;

2) совокупность разных видов взаимосвязанных банков и других кредитных учреждений, действующих в рамках единого финансово-кредитного механизма;

3) форма организации денежного обращения в стране;

4) взятое в процентах отношение стоимости определенного набора товаров и услуг в данном периоде к его стоимости в базовом периоде;

5) все виды денежных средств, переданные их владельцами на временное хранение в банк с предоставлением ему права использовать эти деньги для кредитования;

6) денежные средства на срочных счетах, сберегательные вклады в коммерческих банках и других кредитно-финансовых учреждениях, депозитные сертификаты, акции инвестиционных фондов, которые вкладывают средства только в краткосрочные денежные обязательства и т.п.;

7) собственность заемщика, которую он передает под контроль или в распоряжение банка, разрешая ее продать, если он сам не сможет вернуть долг.

УРОВЕНЬ 3

13. Цели деятельности Центрального Банка РФ

14. Виды инфляции.

15. Выполнить расчеты оплаты кредита: 20% годовых на 2 года (сумма − 280 000 руб.)

16. Структура банковской системы РФ.

17. Средства преодоления инфляции.

Критерии оценивания

Контрольная работа

ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН

ВАРИАНТ I

1. Инвестируя в человеческий капитал, можно его приумножить.

2. Повседневная одежда – это пример потребительского актива.

3. Чистый капитал рассчитывается только на основе активов человека.

Чтобы избежать импульсивных покупок, эксперты рекомендуют заранее составлять список необходимых покупок.

5. Личный финансовый план нужно регулярно корректировать.

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого.

Папиллярные узоры пальцев рук — маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни.

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ — конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой.

Источник: cyberpedia.su

Как повысить собственный доход

Современный тренд – финансовая независимость. С деньгами нужно уметь обращаться, чтобы не только не потерять нажитое, но и приумножить доход. В этой статье мы постараемся ответить на вопрос — «как повысить свой доход».

Выбор: стать богаче или начать экономить

По статистике, большая часть населения страдает от проблемы с общей формулировкой «Не хватает средств».

Ее можно рассмотреть со стороны «траты превышают доходы». Тогда человек начинает настраиваться на то, что лучше урезать расходы, думает о том, где бы еще сэкономить лишнюю копеечку. Это провальный подход, не только способный привести к финансовой независимости, но и ведущий к падению качества жизни. Желания перестают играть первостепенную роль и ограничиваются до минимума, с оглядкой на потребности.

Лучше подойти к решению проблемы с другой стороны – «Доход не дотягивает до расхода». Казалось бы, разница в формулировке небольшая. Тут реализуется стремление к увеличению прибыли, а не к личным ограничениям. Человек ищет дополнительные источники дохода, чтобы реализовать собственные желания.

Кто ищет, тот всегда найдет, а главное, начинает замечать возможности, протекающие мимо. Со временем, уровень финансового достатка начинает расти, а значит, и уровень жизни.

Запрет быть богатым

Деньги – одна из самых сложных и запретных тем. Она вызывает много чувств и эмоций, потому бывает так сложно ответить на вопрос: «Сколько ты зарабатываешь». Чужой достаток вызывает чувство зависти, чрезмерной бережливости. Человек начинает радоваться любой премии или случайной находке на дороге, злится, когда друзья не возвращают долги, боится лишиться всех средств.

Психологи даже ввели термин – «эффект денежного напряжения». Он описывает эмоциональную перенасыщенность отношения людей к финансам и отношения между людьми в ситуациях с деньгами. Нередко виной финансового неблагополучия становится семейное воспитание, культурные или религиозные догмы, опыт. Некоторые специалисты рекомендуют выполнять следующие упражнения, чтобы определить личное отношение к финансам:

1. Выявить и выписать все личные негативные мысли о деньгах, богатстве в целом. Это должны быть первые пришедшие в голову суждения.

2. Затем выявить такие же суждения, но звучащие от лиц родителей, друзей, знакомых и родственников.

3. Теперь их же, но из уст вашего окружения в период молодости.

4. Сопоставить списки.

Велика вероятность, что мнения будут сходиться. Похожих установок на уровне подсознания бывает немало, и с ними нужно бороться. Нужно не бояться богатства, а направить силы на повышение собственной прибыли.

Способы повысить доход

Способы повышения дохода могут быть разными, иметь разную направленность и требовать разных усилий.

Способ повышения дохода №1.

Во многих книгах уже было описано правило: откладывайте 10% от заработанных денег. Это экономия для блага. Сумма средств, полученная через несколько месяцев, вряд ли сможет что-либо изменить. Но уже за год она станет серьезной базой для непредвидимых ситуаций и подспорьем для вложений.

Способ повышения дохода №2

Деньги не должны уходить в никуда. Когда они тратятся на ненужные пустяки, то вряд ли будут приходить обратно еще в большем количестве. Доход нужно правильно распределять, тратя деньги на разные проекты. Нужно понимать, насколько вам реально нужна та или иная покупка, инвестиция.

Совет: найдите 15 минут, возьмите обычный лист бумаги и карандаш. Начните выписывать то, на что вы тратите деньги и вычеркните расходы, без которых вы могли бы обойтись.

Способ повышения дохода №3

Рационализация трат позволяет добиться ощутимого эффекта. В некоторых ситуациях деньги можно сэкономить или не потратить совсем, правильно подойдя к вопросу. Например, работа с банками. Снятие наличных с терминала другой компании требует оплаты комиссии. Помимо этого, рекомендуется отказаться от привычек, вытягивающих из человека финансы.

Способ повышения дохода №4

Есть одна простая методика, позволяющая за короткий срок преодолеть большое расстояние на пути к стабильно высокому доходу:

1. Подготовьте блокнот и ручку.

2. Уделяйте упражнению ежедневно по 15 минут.

3. В это время отойдите ото всех дел и забот, выключите телефон и просто думайте. Устройте небольшой брейншторминг.

4. Записывайте все приходящие в голову идеи, даже не самые разумные, если они касаются финансов, повышения личного дохода, создания новых источников прибыли, способов изучения полезного материала.

5. Разрабатывайте пришедшие в голову идеи, выделяя четкие пути для реализации задуманного. Рано или поздно такие занятия натолкнут на по-настоящему полезную идею, помогут увидеть картинку ясно и четко.

Способ повышения дохода №5

Правильно используйте все имеющиеся ресурсы. Например, если в доме имеется свободная комната, не упустите шанс. Изучите рынок и узнайте расценки, выставляя счет за аренду. Нередко людям нужны обычные вещи вроде велосипеда, одежды и др. Все это можно сдавать в аренду.

Способ повышения дохода №6

Не забывайте об инвестициях. Они могут приносить значительную часть прибыли, притом, что разница между активами бывает огромной. Имеет смысл искать стартапы на растущих рынках. Внимательно изучайте условия договора и диверсифицируйте вложения, чтобы не прогореть на одном проекте.

Способ повышения дохода №7

Станьте бизнесменом. Существуют разные пути к предпринимательству. Например, история одного человека. Допустим, его зовут Антон. Он был хорошим специалистом по продажам на рынке процессенга банковских карт.

Его задача – ходить от клиента к клиенту и предлагать им услуги компании. В какой-то момент Антон задумался о том, что ему ничего не мешает делать то же самое, но без посредника – работодателя.

Антон отправился напрямую к процессеру карт и подписал с ним договор о распространении услуг.

Наверное, не стоит сразу привлекать инвестиции в проект. Лучше немного побегать, поработать, добиваясь результата. Инвесторы любят помогать предпринимателям, способным самостоятельно добиться успеха.

Совет: не гонитесь за инновационной идеей, а займитесь «скучным» бизнесом. Нет смысла браться за реально тяжелую работу. Антон занимается бизнесом, который полезен и интересен в обществе. Он осознавал, что рынок находится на подъеме. Нет смысла развивать сверхновую и уникальную идею, чтобы повысить личный доход.

Начните с обычного и полезного занятия, но делайте его лучше других. Маленькие и подвижные омпании конкурируют с мастодонтами, погрязшими в обязательствах и бумагах, предлагая нередко лучший по качеству товар, отношения и контакт с клиентом на новом уровне. Это позволяет им расти, а соответственно, расти и доходам владельцев.

Способ повышения дохода №8

Ставьте четкие цели. Как правило, бизнесмен хочет зарабатывать как можно больше.

Однако только один на сотню скажет, что хочет зарабатывать через год миллион ежемесячно, тратя на работе до 25 часов. Крайне важно четко формировать цели, например: «хочу через 2 месяца зарабатывать на 10 тысяч больше».

Улучшая финансовое состояние, нужно помнить, что деньги – средство, способное изменить жизнь. Умение приумножать свой доход — один из главных навыков успешных и состоятельных людей.

Источник: glavbuh2000.ru

Как увеличить свой доход: 7 правил, которые нужно усвоить

Исследования показывают, что люди со средним или низким доходом, выигравшие в лотерею, через некоторое время возвращаются к тому, что имеют те же деньги, что и до выигрыша. Причина кроется в том, что для улучшения своего финансового состояния на длительный срок важно сформировать правильное мышление и изменить собственные привычки.

Что такое финансовая свобода и почему она важна

Финансовая свобода — необходимое условие для поддержания стабильного финансового состояния. Ее можно представить в виде стола с четырьмя ножками: если одна из них сломается, остальные будут стоять и поддерживать основание. Ножки стола — это пассивные доходы, которые обеспечивают ваше благосостояние. Желательно, чтобы их было не менее трех.

Пассивные доходы не зависят от рабочей деятельности. Это может быть рента, дивиденды, проценты, прибыль компании, роялти. Если у вас нет таких доходов, постарайтесь их создать. Самое распространенное возражение на этом этапе: «Но без денег я не смогу создать пассивный доход». Остерегайтесь этого ограничивающего убеждения. Вам не нужны деньги, чтобы делать деньги.

По статистике, 90% миллионеров — это люди первого поколения, то есть те, кто начинал с нуля.

Правила, которых стоит придерживаться

1. Ищите возможности повсюду. Если я вручу вам камень, содержащий необработанный алмаз, и у вас не будет способности распознать его, вы выбросите его как обычный камень. Именно так большинство людей поступают с инвестиционными возможностями, которые появляются на их пути.

2. Поддерживайте хорошие взаимоотношения с людьми. В жизни часто происходит так, что ваши личные или деловые связи могут стать ключом к доступу к знаниям и деловым возможностям, на которые в противном случае ушли бы месяцы работы.

3. Как и все остальное, зарабатывание денег — это навык, и ему можно научиться. У каждого миллионера есть своя система, которая является результатом чьего-то обучения. Это могут быть предпринимательская деятельность или инвестиции в акции как внутри компании, так и в интернете. Читайте биографии богатых предпринимателей и запоминайте их успешные стратегии.

Поговорите с теми, кто стал богатым. Постарайтесь изучить их стратегии, неудачи и достижения.

4. Зарабатывать деньги увлекательно. Как только вы найдете правильный путь и ментальный настрой, зарабатывание денег будет похоже на езду на автомобиле. Поначалу это кажется сложным — нужно следить за коробкой передач, сцеплением, зеркалом заднего вида. Через некоторое время это становится нормальным — вы садитесь в машину и, не задумываясь, едете туда, куда вам нужно. Если вы не верите в то, что ваш путь к благосостоянию может быть еще и увлекательным, вы так или иначе будете пытаться саботировать его.

5. Ваш самый важный ресурс — время. Даже за большие деньги я не могу купить больше времени, поэтому оно ценнее денег. Как вы можете наилучшим образом использовать свое время? Многие успешные виды деятельности были открыты случайно и начинались как хобби. То же самое произошло с компанией Ford в области производства автомобилей, с калькуляторами Hewlett-Packard.

Займите часть своего свободного времени деятельностью или исследованиями, которые могут принести вам финансовые результаты.

6. Создайте и поддерживайте вашу деловую репутацию. Чем она лучше, тем больше рычагов вы получаете. Больше клиентов захотят иметь с вами дело, больше партнеров захотят инвестировать в компанию. Безупречная репутация бизнеса — один из самых важных активов, который необходимо наращивать.

7. Развивайте полезные привычки. Почти вся наша жизнь состоит из привычек. Только имея полезные привычки, такие как экономия, планирование, чтение одной финансовой книги в неделю, вы сможете достичь высоких результатов. Мы — это то, что мы читаем. Если вы будете читать по одной книге в неделю на определенную тему, то через несколько месяцев вы станете одним из самых компетентных людей в этой области.

Наше мышление и образ жизни делают нас богатыми или бедными. Чтобы заработать деньги, которых вы никогда не зарабатывали, вам нужно стать человеком, которым вы никогда не были, и иметь систему убеждений, которой у вас раньше не было.

Мнение автора может не совпадать с мнением редакции.

nttt nttttu0412u043eu0439u0434u0438u0442u0435nttt ntttu0438u043bu0438nttt nttttu0437u0430u0440u0435u0433u0438u0441u0442u0440u0438u0440u0443u0439u0442u0435u0441u044c.nttt ntt nt»>’ >

Источник: www.banki.ru