Если, говоря о доходах и расходах, сравнить человека или отдельную семью с бизнесом или предприятием, то доходы можно представить как положительный денежный поток, а расходы — как отрицательный.

При этом важно, чтобы совокупный денежный поток семьи (разница между доходами и расходами) был положительным, — только так можно получить необходимый ресурс для достижения финансовых целей!

Рассмотрим подробнее, из чего складываются доходы и расходы, как их анализировать и управлять ими.

Анализа доходов

Всего можно выделить три основных источника доходов:

- доходы от вашей текущей деятельности;

- доходы от актиWow;

- социальные доходы (поступления от государства).

К первой категории относятся все поступления благодаря использованию, пожалуй, самого ценного ресурса — труда. Это может быть:

- заработная плата по основному месту работы;

- дополнительный заработок;

- оплата за сверхурочные, премии, бонусы

В большинстве случаев именно эта категория составляет львиную долю дохода семьи.

Как создать дополнительные источники дохода — как больше зарабатывать!

К доходам от актиWow относится пассивный доход, который человек получает фактически без каких-либо действий со своей стороны. Это:

- доход от сдачи в аренду недвижимости;

- доход от бизнеса;

- доход от инвестиций на фондовом рынке;

- доход от депозитов

Доход от актиWow снижает риск потери работы и в целом трудоспособности, ведь эти средства поступают в ваш бюджет независимо от вашей способности к труду и наличия постоянного места работы. В популярной литературе именно доходы от актиWow связываются с обретением финансовой независимости, поэтому каждый должен стремиться к росту этой доли доходов в своих поступлениях.

Третья часть — социальные доходы — обычно представляет собой незначительную долю в совокупном доходе семьи. Сюда входят:

- стипендии;

- пособия;

- льготы;

- государственная пенсия;

- налоговые вычеты

Эта категория доходов тоже не связана с трудоспособностью, но ее вес в общем финансовом потоке обычно слишком незначителен, чтобы стать основой для нормальной жизни.

После того как источники доходов определены, составьте таблицу, где напротив каждой категории укажите ее средний темп роста в год, а также период, в течение которого эти средства будут поступать, — это необходимо для грамотного планирования доходов по годам.

Пример:

| Вид дохода | Размер дохода, руб. в год | Ожидаемый темп роста, % в год | Ожидаемый период получения |

| Зарплата | 600 000 | 5% | До 60 лет |

| Аренда квартиры | 240 000 | 4% | До 18-летия ребёнка |

| Гос. пенсия | 180 000 | 4% | С 60 лет пожизненно |

Оптимизация доходов

Как мы уже говорили, финансово устойчивая семья имеет существенную долю доходов от актиWow. А как обстоит дело у вас? Проанализируйте соотношение между категориями своих доходов и подумайте, как вы можете обеспечить их рост.

Как создавать дополнительные источники дохода? 3 способа увеличить свой доход

Принято считать, что доходы от текущей деятельности можно увеличить только одним способом — сменив работу на более высокооплачиваемую. Однако это неверно. Например, возможны следующие методы повышения этой категории доходов:

- мотивировать повышение зарплаты на текущем месте работы;

- сменить работу на более высокооплачиваемую;

- найти подработку, в том числе в качестве фрилансера;

- подыскать работу по совместительству или агентскому договору

При этом учтите, что уровень оплаты вашего труда обычно соответствует вашей компетенции — умениям и навыкам. Способы повысить доходы от актиWow:

- подобрать более привлекательные инструменты для инвестиций;

- оптимизировать инвестиционный портфель, увеличив долю более рентабельных актиWow;

- увеличить инвестиционные отчисления.

Иными словами, чтобы повысить доходы от актиWow, необходимо использовать более доходные инвестиционные инструменты, соответствующие личному финансовому плану.

Хотя социальные доходы имеют невысокий удельный вес в общих доходах семьи, их также можно повысить:

- улучшив успеваемость (для стипендии);

- грамотно распорядившись накопительной частью своей пенсии;

- воспользовавшись налоговыми вычетами (стандартными, социальными, имущественными, инвестиционными, профессиональными), льготами, пособиями, материнским капиталом

Анализ расходов

Расходы — это совокупность всех трат семьи. Они, как и доходы, делятся на несколько категорий:

Текущие расходы включают все затраты, которые несет домохозяйство на свою жизнедеятельность. Эти расходы знакомы всем людям независимо от их материального положения и представляют собой траты:

- на питание;

- проживание (квартплата, аренда);

- транспорт;

- досуг и отпуск;

- хобби и увлечения;

- телекоммуникации;

- лечение и спорт

- расходы на обслуживание квартиры, сдаваемой в аренду;

- расходы на развитие собственного бизнеса;

- оплата услуг доверительных управляющих;

- оплата услуг депозитария, брокера ;

- оплата услуг компании, управляющей недвижимостью (особенно актуально это для зарубежья);

- расходы на обслуживание счета

Само собой разумеется, что расходы из этой категории не должны превышать доходы от актиWow, иначе теряется весь смысл владения таким имуществом.

Последняя категория — социальные расходы, то есть выплаты в пользу государства. Как правило, они занимают небольшую долю в совокупном потоке, и в их число входят:

- налоговые платежи;

- расходы на юристов по подготовке деклараций и отчетности;

- штрафы, пени

Как и в случае с доходами, для каждой категории расходов нужно установить темп роста, а также период, в течение которого данные расходы будут осуществляться.

Пример:

| Вид расходов | Размер расходов, руб. в год | Ожидаемый темп роста, % в год | Ожидаемый период осуществления расходов |

| Квартплата | 60 000 | 5% | Пожизненно |

| Питание | 360 000 | 7% | Пожизненно |

| Школа | 50 000 | 10% | До 18 лет ребёнка |

Для того чтобы определить узкие места в своих поступлениях и тратах, проанализируйте расходы по категориям в сопоставлении с соответствующими доходами.

Пример:

| Расходы, руб. в мес. | Доходы, руб. в мес. |

| Текущие расходы 30 000 |

Доходы от текущей деятельности 50 000 |

| Расходы на активы 25 000 |

Доходы от актиWow 15 000 |

| Социальные расходы 8450 |

Социальные доходы 0 |

Оптимизация расходов

Для достижения своих финансовых целей нужно обеспечить как можно большую разницу между доходами и расходами. Это означает, что расходы следует сокращать, причем самыми разными способами.

Перечислим несколько вариантов сокращения текущих расходов.

- Учет расходов в программах учета личных финансов. Сегодня существует множество платных и бесплатных программ для этого, например, Easyfinance, «Дзен-мани», Expensemanager, CoinKeeper и др. Учет и контроль — основа управления личными финансами.

- Экономия на жилищно-коммунальных услугах. Конечно, если перед уходом из дома выключать электричество или компьютер, миллионов не сэкономить, но 10−15 тыс. рублей в год — вполне. А иногда даже больше.

- Связь. Сегодня мобильные операторы и интернет-провайдеры предлагают достаточно выгодные тарифы — просто выберите подходящий. Что касается международных и междугородных звонков, то использовать для этого Интернет гораздо дешевле.

- Питание. Откажитесь от полуфабрикатов.

- Одежда и обувь. Даже дизайнерские вещи можно приобрести по разумной цене, если посещать распродажи. Также хорошее время для приобретения одежды и обуви — конец сезона, когда вещи продаются с большими скидками.

- Транспорт: проездные билеты обходятся дешевле, чем ежедневная или еженедельная покупка талонов.

- Досуг и развлечения. Здесь все должно быть в пределах разумного: если отказ от хобби резко снижает качество вашей жизни, то экономия на нем может вызвать стресс. Этот вид расходов оптимизируйте обдуманно.

- Походы в магазин. Составляйте список покупок и строго следуйте ему. По разным оценкам, это позволяет снизить траты на 15−20%. Еще один способ снизить расходы — закупать все необходимое раз в неделю в оптовых магазинах, а не совершать мелкие покупки каждый день. Кстати, таким образом можно получить и дисконтную карту, а это дополнительная возможность сэкономить.

- подбор наименее затратных инвестиционных инструментов;

- выбор управляющих, банков, брокеров с наиболее привлекательными тарифами;

- рефинансирование кредита (касается в основном ипотеки);

- использование более дешевых кредитов на более долгий срок для покрытия массы краткосрочных кредитов с высокой ставкой (применимо для потребительских кредитов).

Для сокращения социальных расходов рекомендуется:

- оформить льготы(посмотрите https://lgoty-vsem.ru/lgoty, https://lgotnik.com/ ) и субсидии на квартплату, лекарства, транспорт, оплату отдыха (такое право имеют многодетные семьи, пенсионеры, инвалиды, дети без опеки родителей, малоимущие семьи );

- оформить налоговые вычеты(лучше всего обратиться к ст. 218−221 НК РФ и изучить сайт www.nalog.ru).

Всего три категории расходов и доходов. Если вы посмотрите на них внимательно, то получите полную картину своего финансового положения, а также поймете, где можете оптимизировать поступления и траты. Но не ущемляйте себя слишком уж сильно и следите, чтобы в результате оптимизации не превратиться в Плюшкина, который экономит на всем и не инвестирует в свое развитие, здоровье и карьеру.

Как понять, на чем можно экономить, а на чем не стоит?

Источник: www.raiffeisen-media.ru

Дополнительные источники дохода позволяют снизить зависимость от основного заработка ответ

Валерий Забелин

Спрос на потребительские кредиты растет, а платежеспособность заемщиков падает. Из-за кризиса доходы населения растут намного медленнее, чем желание воспользоваться кредитными деньгами банка. Выдавая кредит, банк рискует, что заемщик не вернет часть или всю сумму обратно. Чтобы снизить риски, он проверяет платежеспособность всех заявителей, при этом рассчитывается показатель долговой нагрузки. Однако его высокое значение – не всегда причина для отказа в кредите.

Кредитные организации могут выбирать и другие варианты обезопасить себя: предложить заемщику более высокую ставку, привлечь созаемщиков, поручителей или потребовать обязательный залог.

Что это такое

Показатель долговой нагрузки (ПДН) – это соотношение суммы ежемесячных платежей по кредитам (уже оформленным и оформляемым сейчас) к актуальному доходу семьи. Также иногда встречается обозначение этого показателя в виде аббревиатуры PTI (payment-to-income).

Таким образом банк определяет, сколько свободных денег остается в распоряжении потенциального заемщика после уплаты по кредитам и хватит ли их для текущих нужд. В противном случае есть риск, что заемщик не справится с обязательствами. Расчет кредитной нагрузки физических лиц производится с учетом взятых ранее кредитов и займов, а также с учетом запрошенной суммы. Суммы платежей по кредитам и доходы учитываются за месяц. В итоге ПДН рассчитывается по формуле:

В верхней строке формулы учитываются все обязательные выплаты по ранее взятым кредитам. В нижней строке учитываются доходы, подтвержденные документально (можно также заявить и о неофициальных доходах). Банк при необходимости может проверить движение денег по счетам – если счет в другом банке, нужно предоставить выписку по нему. Кредит с высокой кредитной нагрузкой получить сложно. Банк либо сразу откажет, либо потребует каких-то обеспечительных мер – привести поручителя, предоставить гарантии или залог.

Необходимость расчета ПДН заемщика

До октября 2019 года никаких нормативных требований по расчету платежеспособности заемщиков не было. Банки самостоятельно определяли, по каким критериям одобряли или отказывали в кредитах, а также самостоятельно определяли размер резерWow. Но начиная с конца 2019 года кредитные организации обязаны рассчитывать ПДН по каждому кредиту – не только чтобы снижать кредитные риски, но и чтобы выполнять требования ЦБ. Если банк выдаст кредит заемщику с высоким ПДН, он не только рискует понести убытки, но и будет вынужден формировать больше резерWow на возможные потери. При формировании кредитного портфеля банк подразделяет все выданные кредиты на 5 категорий:

При этом основными критериями являются:

- платежеспособность заемщика;

- его добросовестность при оплате кредитных обязательств.

Исходя из качества кредита, банк формирует резерв под его возможный невозврат. Чем больше заемщиков отнесено к 4 и 5 категориям, тем больше резерWow нужно сформировать. А чем больше денег банк отвлекает из оборота в резервы, тем меньше он зарабатывает на этом кредите. Фактически выдавать кредиты рискованным заемщикам теперь могут только банки с хорошим запасом по капиталу.

Соотношение с полной стоимостью кредита

Под полной стоимостью кредита понимается сумма, которую в конечном счете заемщик выплатит банку. В нее включаются не только тело кредита, но и проценты, дополнительные комиссии и услуги, связанные с выдачей денег. Для точного расчета применяется формула:

В каких случаях можно его не рассчитывать

Исключение в отношении расчета ПДН делается для кредитов и займов, сумма которых не превышает 10 000 рублей, либо в иностранной валюте, эквивалентной этой сумме. Кроме того, освобождаются от расчета такие кредиты:

- военная ипотека;

- реструктуризация кредита (когда банк увеличивает срок кредита, снижая сумму платежа);

- образовательные кредиты с государственной поддержкой.

Порядок расчета кредитной нагрузки

Банки вправе самостоятельно решить, каким способом рассчитывать уровень долговой нагрузки.

Существует 3 варианта:

- Общая сумма долговой нагрузки за месяц делится на общий доход семьи за соответствующий промежуток времени. ПДН не должен превышать 50%. К примеру, бюджет семьи составляет 45 000 рублей. Ежемесячный платеж по кредиту составит 10 000 рублей. В этом случае ПДН составит 22,2%, а значит, кредит заемщику могут одобрить.

- В основу расчета ложатся все траты семьи , включая питание, коммунальные платежи, проезд, прочее. Этот метод расчета применяется крайне редко, так как даже сами заемщики не могут учесть всех трат, которые придется совершить.

- В основу расчета ложится прожиточный минимум по региону, который умножаются на количество членов семьи. К примеру, в Москве это 18714 рубля – для взрослых трудоспособных граждан, 16174 рубля – на детей. Если в семье двое взрослых и двое детей, то каждая из цифр умножается на два и суммы складываются. Если доход семьи составляет 50 000 рублей, а величина выплат по кредитам – 10 000 рублей, то ПДН рассчитывается делением выплат по кредиту на разницу доходов и прожиточного минимума. В данном случае выйдет, что у семьи вообще не остается денег на жизнь – кредит ей точно не одобрят.

Последний способ – самый распространенный. При этом ПДН не должен превышать 30%.

Расчет ежемесячного дохода

В сумму доходов семьи включаются доходы, полученные всеми членами семьи за последний год:

- заработная плата;

- пенсии и пособия;

- дополнительный заработок, по которому можно предоставить документы;

- дивиденды от акций и участия в ООО;

- доходы от предпринимательской деятельности и в качестве самозанятого;

- от сдачи имущества в аренду;

- проценты по вкладам.

Все указанные доходы учитываются в расчетах за минусом налогов. Для подтверждения получаемых сумм банк попросит собрать такие документы:

- справки 2-НДФЛ;

- справку о полученных доходах плательщика НПД;

- Книга учета доходов и расходов предпринимателя;

- договоры ГПХ, аренды;

- выписки по текущему счету в банке.

Ежемесячные кредитные обязательства

При расчете ПДН в расчете долгов учитываются:

- непогашенные обязательства по кредитам;

- микрозаймы;

- кредиты, где лицо выступает в качестве созаемщика;

- доступный лимит по кредитным картам.

Учитываются как уже выданные ранее кредиты, так и сумма кредита, который заемщик только хочет получить. При этом, чтобы банк не занижал ПДН, уменьшая сумму ежемесячного платежа за счет выдачи займа на более длительный срок, максимальный срок расчета показателя составляет 60 месяцев (5 лет). Даже если кредит будет выдаваться более чем на 5 лет, рассчитываться ПДН все равно будет исходя из указанного максимального срока.

Прочие влияющие на расчет факторы

Если у потенциального заемщика имеются просроченные кредиты, то вероятность получить новый кредит будет минимальной – кредитная история непосредственно влияет на решение банка. Если же банк решит рассмотреть заявку и с просроченными долгами, то при расчете сумма такой задолженности увеличивается вдвое. А если заявитель является созаемщиком по чужому кредиту, то расчет производится, исходя из суммы ежемесячных платежей и доходов обеих сторон.

Пример. Сумма выплат по кредиту в месяц – 9 000 рублей. Доходы основного заемщика составляют 30 000 рублей в месяц, а созаемщика – 60 000 рублей. Соответственно, обязательства распределяются: 3 000 рублей – на основного должника, 6 000 рублей – на созаемщика.

Итоговый расчет

Приведем пример расчета показателя долговой нагрузки:

Доходы семьи делятся на зарплату супруги (30 тысяч рублей), доходы от предпринимательства супруга (40 тысяч рублей) и стипендии сына (6 тысяч). Итого: общий доход семьи в месяц: 76 000 рублей. Кредитные обязательства составляют: 15 000 – по предполагаемому кредиту, по кредитной карте супруги – 2 000 рублей, по кредиту, взятому супругом – 20 000 рублей. Общая сумма – 37 000 рублей.

По разным вариантам расчет будет таким:

- Если считать показатель по первой схеме (когда в расчет берется весь доход семьи), ПДН составит 48,68%. Это ниже предельной долговой нагрузки, то есть шансы на одобрение нового кредита – достаточно высокие.

- Если расчет будет производиться исходя из ежемесячных трат , то с потенциальным заемщиком придется согласовать список, сколько уходит денег на каждую из статей семейного бюджета. К примеру, на питание, на оплату кружков для детей, на коммунальные платежи и подобные нужды. Взять в расчет все расходы довольно трудно, учитывая, что они меняются из месяца в месяц, поэтому такой способ применяется довольно редко.

- Для расчета по последнему способу (исходя из прожиточного минимума) берутся официальные данные и производится расчет, исходя из количества членов семьи, а также региона их проживания.

Влияние показателя на условия кредита

Если ПДН оказался высоким, то взять кредит с большой кредитной нагрузкой можно лишь на условиях, которые предложит этот конкретный банк. К примеру, привлечь созаемщика, согласиться на более высокий процент, оформить в залог недвижимость или автомобиль.

Какой должен быть ПДН для получения займа

В зависимости от при применяемой схемы расчета ПДН для получения кредита не должен превышать 50% А при расчете исходя из прожиточного минимума некоторые банки снижают максимально возможный ПДН до 30%.

Способы снижения кредитной нагрузки

Существуют варианты снижения ПДН:

- Рефинансирование . Его цель – снизить сумму ежемесячных платежей, переоформив кредит по меньшей процентной ставке.

- Реструктуризация . Она позволяет «растянуть» уплату долга на более длительный период. Платеж по новому графику будет ниже, поэтому снизится долговая нагрузка.

- Закрытие кредитных карт или отказ от лимита . Они также влияют на показатель долговой нагрузки, даже если держатель ими не пользуется.

- Досрочное погашение старых кредитов . При снижении суммы основного долга уменьшается ежемесячный платеж.

- Объединение кредитов в один . Для привлечения благонадежных клиентов банки предлагают более выгодные условия, объединяя два кредита в один. При снижении процентной ставки уменьшается сумма ежемесячного платежа.

- Прочие варианты . Для снижения финансовой нагрузки можно найти подработку и уведомить об этом банк, привлечь родственника или приятеля в качестве созаемщика, предложить банку имущество в качестве залога.

Банк идет навстречу тем, кто имеет хорошую кредитную историю. А для тех, кто участвует в зарплатном проекте, предлагаются более выгодные условия.

Часто задаваемые вопросы

Что делать, если займы оформляются без справок?

Для расчета ПДН банк берет данные из лицевого счета потенциального заемщика. Заявитель вправе предоставить иные документы: договоры, факты, подтверждающие доходы от предпринимательской деятельности. Если этих данных нет, то банк берет на себя ответственность, поверив обратившемуся на слово.

Обязательно ли откажут в кредите при высоком ПДН?

Нет, банк вправе предложить потенциальному заемщику более высокую процентную ставку, привлечение поручителей, созаемщиков, заключение договора залога. Если ПДН приближается к 80%, то на получение кредита рассчитывать не стоит.

Какой предельный ПДН, установленный ЦБ?

ЦБ не дает конкретных ограничений, при которых банки должны отказать в получении кредита, но ставит в зависимость показатель коэффициента риска. Для заемщика это означает увеличение ставки по процентам.

Как узнать свой собственный ПДН?

Можно рассчитать показатель самостоятельно, но его величина не всегда совпадает с той, которую озвучит банк. Поэтому ЦБ рекомендовал информировать клиентов об его индивидуальном показателе. Многие кредитные учреждения размещают на своем сайте калькулятор.

Источник: bankstoday.net

11 способов, как уменьшить налог на прибыль

Грамотный предприниматель всегда ищет способы, как снизить налог на прибыль. Он знает: налоговую оптимизацию нужно укладывать в рамки закона. Искажать отчетность, искусственно занижать налоговую базу или завышать расходы нельзя — оштрафуют и припишут недоимку. Предпринимателю нужны приемы, как законно снизить налог на прибыль.

Очевидный для бизнеса способ — использовать спецрежимы: например, перейти на УСН и платить налоги по сниженной ставке. Но есть и приемы, которые помогают снизить налоговую нагрузки и по общей системе. В этой статье мы рассмотрим 11 легальных способов, как уменьшить налог на прибыль при ОСНО.

Есть другие вопросы по налогам? Задайте их корпоративным юристам Dokia, это бесплатно.

Бесплатная консультация по налогам

Профессиональные юристы готовы проконсультировать вас по вопросам налогов и страховых взносов.

Способ 1. Учесть убытки прошлых лет

Убытки за прошлые годы — хороший способ, как уменьшить налог на прибыль организации в текущем году. Дело в том, что убытки прошлых лет закон признает внереализационными расходами (пп. 1 п. 2 ст. 265 НК). А они относятся к расходам, какие уменьшают налог на прибыль, так как уменьшают сумму дохода (ст.

252 НК).

Этот способ работает с ограничениями (ст. 283 НК):

- До 31 декабря 2021 года уменьшайте сумму доходов на убытки не более, чем на 50%. С 2022 года это ограничение планируют снять.

- Если убыточных периодов несколько, переносите убытки на будущее в порядке очередности их возникновения. Например, если у вас были убыточные 2016, 2018 и 2020 годы — сначала учитывайте убытки за 2016 год.

- Не учитывайте убытки, понесенные в периоды, когда для компании дейстWowала нулевая ставка налога на прибыль, а также убытки, понесенные от участия в инвестиционном товариществе. Они не смогут уменьшить базу налога прибыль.

Способ 2. Создать резервы

Еще один способ, как можно уменьшить налог на прибыль — прописать в учетной политике методику начисления резерWow. Если доходы и расходы учитываются методом начисления, с помощью резерWow можно списывать некоторые текущие расходы, признавая их в будущих отчетных периодах (ст. 272 НК).

Компании могут предусматривать создание резерWow:

- По сомнительным долгам (ст. 266 НК). Например, если фирма продала услуги или выполнила работы, но не получил оплату за них. Если на конец квартала просрочка составила больше 45 дней — в расходы можно внести половину суммы долга, если больше 90 дней — всю сумму долга. Это способ отсрочки платежа, а не освобождения от налога. Компания может снизить налог на прибыль ООО в текущем периоде, но в следующем — придется увеличить.

- По гарантийному ремонту и обслуживанию (ст. 267 НК). Например, если компания торгует бытовой техникой, она создает резервы в размере ожидаемых расходов на гарантийный ремонт. При условии, что ремонт будет проводить она, а не производитель.

- На оплату отпусков (п. 24 ст. 255 НК). Для этого компания формирует резерв и делает в него ежемесячные отчисления в счет будущей оплаты отпусков сотрудников. Их тоже относят к затратам, уменьшающим налог на прибыль. Но если какие-то суммы из резерва не будут использованы на отпускные, их включают в состав налоговой базы по текущему периоду (п. 3 ст. 324.1 НК).

- По ремонту основных средств (ст. 324 НК). Допустим, компания в будущем периоде планирует ремонтировать оборудование, транспортные средства или помещения на балансе. Предполагаемую стоимость запасных частей, материалов, стоимость труда подрядчиков и других расходов на ремонт можно включить в резерв и отнести к расходам, какие уменьшают налог на прибыль.

Способ 3. Провести ликвидацию

Как снизить налог на прибыль организации при ликвидации основных средств? В периоде, когда компания ликвидирует имущество, можно списать связанные с этим затраты — они тоже относятся к внереализационным расходам (пп. 8 п. 1 ст. 265 НК), в том числе:

- суммы амортизации, если срок полезного использования имущества еще не завершился;

- расходы на демонтаж и разборку, например, если это строительные конструкции;

- расходы на вывоз разобранного оборудования, демонтированных конструкций.

Обратите внимание

Расходы, понесенные на закупку нового оборудования взамен ликвидированного, не снижают сумму доходов единовременно. В текущие расходы можно принять только сумму амортизации.

Способ 4. Зарегистрировать товарный знак

В затратах, уменьшающих налог на прибыль, компании учитывают расходы на средства индивидуализации и интеллектуальные права (пп. 37 п. 1 ст. 264 НК). Расходы на разработку и регистрацию товарного знака можно учесть числе затрат, связанных с производством.

Для этого компании заказывают разработку товарного знака, регистрируют его и получают Роспатенте свидетельство, а затем ставят на учет как нематериальный актив. А расходы на разработку и регистрацию — учитывают в затратах, снижающих доходы. Порядок снижения зависит от размера расходов:

- Менее 100 тыс. рублей — товарный знак не признается амортизируемым имуществом. Значит, его стоимость можно учитывать при снижении налоговой базы единовременно.

- Более 100 тыс. рублей — товарный знак считается амортизируемым имуществом (п. 1ст. 256 НК). Значит, его стоимость списывается путем расчета амортизации равномерно, в течение срока действия свидетельства.

Способ 5. Закупить форму

Следующий способ, как уменьшить сумму налога на прибыль — закупить или изготовить форму, обувь, профессиональное обмундирование для сотрудников. Эти затраты относят к зарплатным расходам, которые уменьшают базу для расчета налога, при соблюдении 2 условий (п. 5 ст. 255 НК):

- Форма передается сотрудникам бесплатно или продается по сниженной стоимости.

- Форма передается в постоянное пользование сотрудников — они не должны возвращать ее при увольнении.

Обратите внимание

Форма — это не специальная одежда, потребность в которой возникает в связи со спецификой труда. Задача формы — демонстрировать принадлежность работников к конкретной организации. Поэтому, такие товары уменьшают налог на прибыль только при условии, что на них нанесены логотип и символика фирмы, а в самой покупке формы есть экономическая необходимость (Письмо Минфина № 03-03-04/2/99).

Способ 6. Заказать консультацию

Очередной способ, как снизить налог на прибыль — заказать услуги, уменьшающие налог на прибыль. К таким, например, относят (пп. 14, 15, 17, 20 п. 1 ст. 264 НК):

- услуги юристов и информационные услуги;

- консультационные услуги, например, проведение маркетинговых исследований;

- аудиторские услуги;

- услуги по размещению бухгалтерской и налоговой отчетности.

Важно, чтобы такие услуги были экономически обоснованы, подтверждены документально и направлены на получение прибыли (п. 1 ст. 252 НК). Чтобы исключить претензии со стороны ФНС, предприниматели подробно документально оформляют полученные услуги: составляют акты, описывают полученные услуги, их объем, делают расчет цена с разбивкой по составу. Иначе их могут признать экономически необоснованными.

Одна компания заплатила за консультационные услуги 10 млн рублей. Эти расходы она учла при расчете налога на прибыль. Но ФНС проверила деятельность компании и признала эти расходы экономически необоснованными. Налоговиков поддержал и суд. Там установили — вывод ФНС правильный: в актах приемки нет описания консультаций помесячно, нет данных о формировании цен и стоимости оплаченных услуг (решение АС Алтайского края по делу № АОЗ-16023/06-21).

Способ 7. Обучать сотрудников

В числе расходов, какие уменьшают налогооблагаемую прибыль — образовательные расходы в пользу сотрудников (пп. 23 п. 1 ст. 264 НК). В этих целях учитывают затраты на подготовку работников:

- по основным программам профобучения — при подготовке в ВУЗах и ССУЗах;

- по дополнительным программам — при профессиональной переподготовке и повышении квалификации сотрудников;

- при прохождении независимой оценки квалификации.

Учитывать образовательные расходы при расчете налога на прибыль можно при соблюдении двух условий (п. 3 ст. 264 НК):

- Образовательные услуги оказаны на основании договоров с российским или иностранным учебным заведением.

- Образовательные услуги оказаны в пользу штатного работника организации или лица, которое не позже, чем через 3 месяца после окончания обучения обязано заключить с организацией трудовой договор.

Способ 8. Использовать льготные ставки

Базовая ставка по налогу на прибыль — 20% (3% федеральная часть и 17% — региональная). Но отдельные организации могут рассчитывать на налоговые льготы (п. 1 ст. 284 НК).

Налог на прибыль — 0% установлен для:

- учебных заведений;

- организаций здравоохранения;

- организаций социального обслуживания населения;

- С/Х производителей с учетом требований п. 2 ст. 346.2 НК;

- рыбохозяйств с учетом требований пп. 1 или 1.1 п. 2 ст.346.2 НК;

- компаний со статусом участников проекта «Сколково».

Федеральная часть налога на прибыль — 0% установлена для:

- компаний–участников СЭЗ в Крыму;

- компаний, работающих в свободном порту Владивосток;

- компаний–участников ОЭЗ в Магаданской области.

Льготные ставки на региональную часть налога на прибыль. Их вводят на региональном уровне — законами субъектов федерации. Например, в Ростовской области льготную налоговую ставку в 13,5% платят региональные инвесторы и организации инвалидов.

Льготные ставки для отдельных видов доходов. Например, дивиденды не уменьшают налог на прибыль. Но если их получит сама организация от другой компании, которой она владеет на 50% и более, то такие дивиденды облагаются по ставке 0%. Если доля меньше 50% — действует льготная ставка 13% (п. 3 ст.

284 НК).

Способ 9. Получить инвестиционный вычет

Местными законами регионы вводят инвестиционный налоговый вычет (ст. 286.1 НК). Он помогает снизить налоговую базу при наличии определенных инвестиционных расходов, при условии, что на региональном уровне принят соответствующий закон. Вот какие инвестиционные взносы уменьшают налог на прибыль:

- Расходы на приобретение объектов основных средств компании, введенные в эксплуатацию после 01.01.2018, вычет — не больше 90% от суммы этих расходов.

- Расходы на изменение стоимости основных средств, понесенные после 01.01.2018. Например, расходы на достройку, модернизацию, переоснащение. Вычет — не больше 90% от этих расходов.

- Расходы на пожертWowания для организаций культуры, вычет — 100% этих расходов.

- Расходы на создание объектов инфраструктуры в регионе, вычет — 85% этих расходов.

- Расходы на создание транспортной, коммунальной и социальной инфраструктуры, вычет —80–100% от расходов.

Чтобы применять такой вычет, компании указывают эту возможность в учетной политике (п. 8 ст. 286.1 НК) и применяют его ко всем объектам, отнесенным к III-VII амортизационным группам.

Обратите внимание

Полностью уменьшить региональную часть налога нельзя. Минимальная сумма, которую нужно уплатить — 5% от налоговой базы (абз. 2 п. 2.1 ст. 286.1 НК).

Способ 10. Арендуем офис, ремонтируем оборудование

Распространенная практика — завышение расходов, связанных с производством и реализацией (ст. 253 НК). К ним относят, например расходы:

Такие расходы тоже уменьшают налог на прибыль — одних проводок в бухучете мало. Нужно не только документально подтвердить размер понесенных затрат, но и доказать их экономическую целесообразность, производственную необходимость. Иначе ИФНС проведет проверку, начислит пеню и оштрафует предприятие.

Способ 11. Передать часть работ на аутсорс

Еще один распространенный способ налоговой оптимизации — передача части функций сотрудников на аутсорсинг. Например, юридическое и бухгалтерское сопровождение, обслуживание компьютерной техники, уборка офиса. Такие рокировки позволят отказаться от части сотрудников — сэкономить на фонде оплаты труда и страховых взносах.

Еще можно сэкономить на банковском обслуживании — выбрать выгодный банк для бизнеса с бесплатным открытием счета и снятием наличных без комиссии.

Откройте расчетный счет для бизнеса бесплатно

Выберите самый выгодный банк для бизнеса с бесплатным открытием расчетного счета.

Не рекомендуем переводить действующих сотрудников в ИП, и заключать с ними договоры ГПХ. Если это заметит налоговая — оштрафуют и начислят пеню.

Одна компания в целях налоговой оптимизации уволила сотрудников, а потом — заключила с ними договоры на оказание услуг. Они регулярно получали от компании переводы, и ИФНС заподозрила, что это зарплата. Налоговая провела проверку и оказалось, что все ИП — фактические работники предприятия. Тогда отношения с ними оценили в соответствии с действительным экономическим смыслом, а компанию оштрафовали на 270 тыс. рублей, и насчитали пени на 800 тыс. рублей (решение АС Республики Саха по делу № А58-547/2016).

Источник: dokia.ru

Прибыль как основной показатель эффективности бизнеса

Любая коммерческая организация работает ради получения прибыли. Считается, что чем она выше, тем лучше для бизнеса. Но все не так однозначно. Чтобы оценить, насколько эффективно функционирует предприятие, нужно разбираться в видах прибыли, которые в комплексе помогают составить целостную картину о финансовых делах и управлении компании.

Что такое прибыль

Понять, что такое прибыль, проще всего на примере. Представим, что пекарня продает хлебобулочных изделий на 10000 р. в день. За месяц продается товара на сумму 300000 р. Однако за этот период бизнес тратит около 210000 р. на закупку сырья, транспорт, амортизацию оборудования, оплату труда сотрудников, аренду помещения, оплачивает налоги и коммунальные услуги. Если из общей суммы вычесть все затраты, это и будет прибыль компании. В нашем случае 90000 р.

Прибыль – это разница между суммарным заработком компании и всеми расходами.

Если бизнес работает в разных сферах, оптимально рассчитывать прибыль по каждому виду деятельности. Это дает понимание об их рентабельности и эффективности компании в целом.

Чем прибыль отличается от выручки

Собственники малого и среднего бизнеса не всегда понимают разницу между выручкой и прибылью, считая эти слова синонимами. Однако термины существенно отличаются.

Выручка – это сумма, которую предприятие получило персонально от клиентов за проданные товары или оказанные услуги.

Если вернуться к описанному выше примеру с пекарней, то сумма в 10000 р. и 300000 р. – это и есть выручка компании за день и месяц соответственно. То есть это заработок до вычета всех платежей.

Есть нюанс. Выручкой считаются средства, полученные за выполненные обязательства. То есть, если клиент оплатил товар/услугу, которую еще не получил, бизнес не может записать деньги как выручку, хоть они и лежат на его счету в банке. Выручкой эта сумма сможет стать только после того, как клиент получит то, за что заплатил, и отразит это в первичной бухгалтерской документации.

Выручка – сумма, полученная от продаж.

Прибыль – сумма, оставшаяся после вычета издержек.

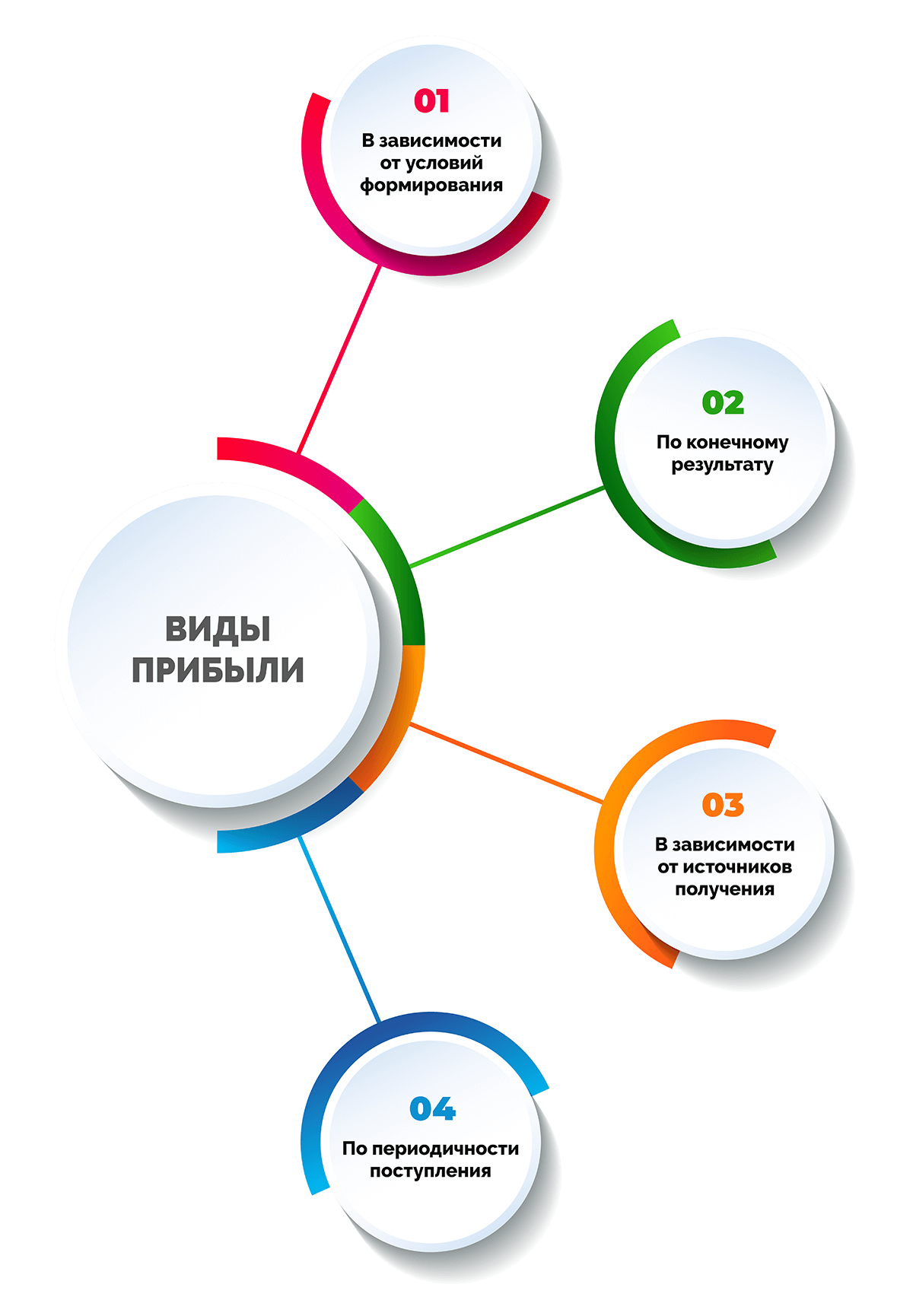

Виды прибыли

Существует много видов прибыли в зависимости от того, какие расходы вычитаются из общей суммы, а также ряда других признаков. Подобное разделение необходимо для проведения глубокого анализа и получения детальных сведений о финансовом состоянии бизнеса.

Все виды прибыли можно разделить на несколько больших категорий. Читайте далее о каждой из них.

В зависимости от условий формирования

При расчете прибыли из выручки вычитают расходы по различным статьям, что позволяет получить целый ряд видов дохода.

Валовая прибыль

Рассчитывается отдельно для каждого продукта и показывает, насколько целесообразно его производить. Включает сумму налоговых отчислений. Рассчитывается как:

Валовый доход = Выручка от реализации – Себестоимость

Простыми словами, валовая прибыль помогает понять, какие линейки продукции/услуги стоит развивать, а от каких направлений деятельности лучше отказаться.

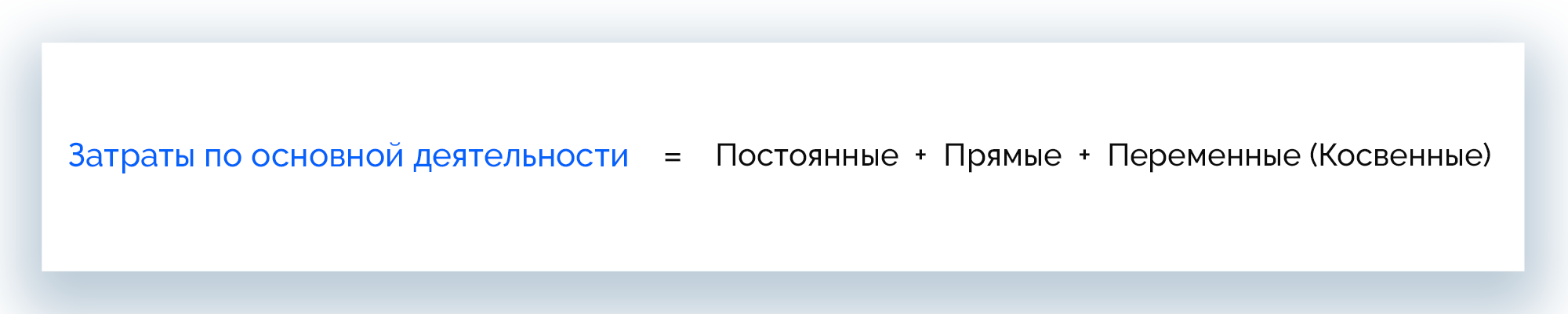

Операционная (прибыль от продаж)

Показывает сумму за вычетом операционных расходов (в т. ч. текущих затрат и амортизации), отражает успешность бизнеса в разрезе основной деятельности.

Операционная прибыль = Выручка – Затраты по основной деятельности

Затраты по основной деятельности = Постоянные + Прямые + Переменные (Косвенные)

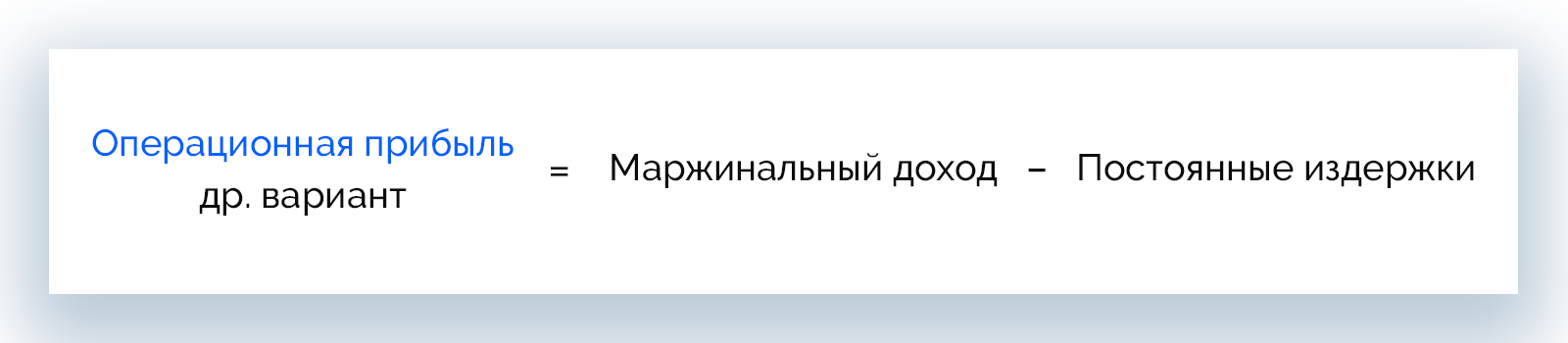

Рассчитывают операционный доход и в другом порядке:

Операционная прибыль = Маржинальный доход – Постоянные расходы

Чистая

Это реальные деньги, которые получает бизнес, и главный показатель финансовой успешности проекта. Для вычисления используется следующая формула:

Чистая прибыль = Общая выручка – (Затраты по основной деятельности + Прочие доходы + Прочие расходы + Налог на прибыль + Проценты по кредитам + Амортизационные расходы)

Чистый доход можно направить на развитие компании или использовать на другие нужды бизнеса.

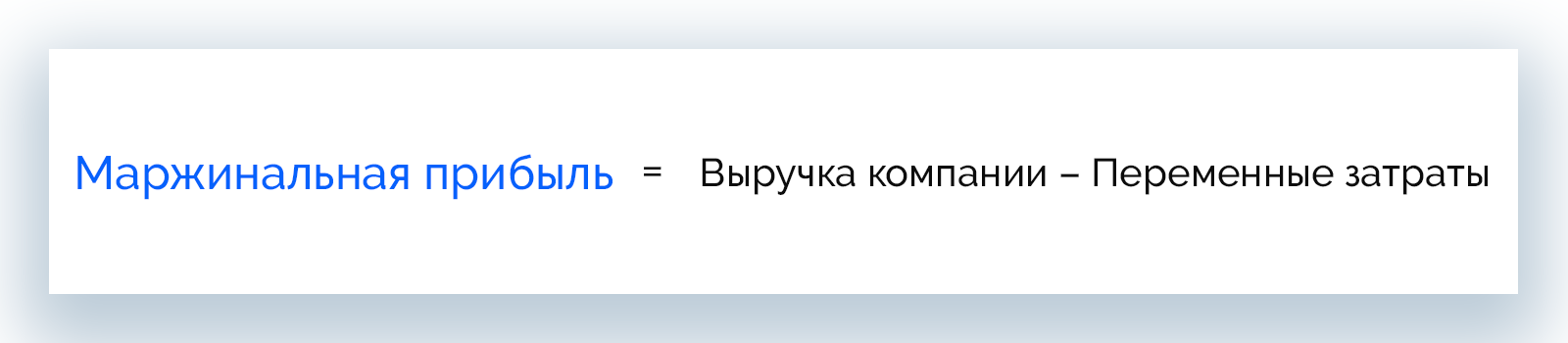

Маржинальная

Это прибыль, которая обеспечивает достижение компанией точки безубыточности и отражает рентабельности бизнеса.

Маржинальная прибыль = Выручка компании – Переменные затраты

Рассчитывать маржинальный доход необходимо ежемесячно, чтобы отслеживать динамику показателей и Wowремя вносить изменения в бизнес-процессы.

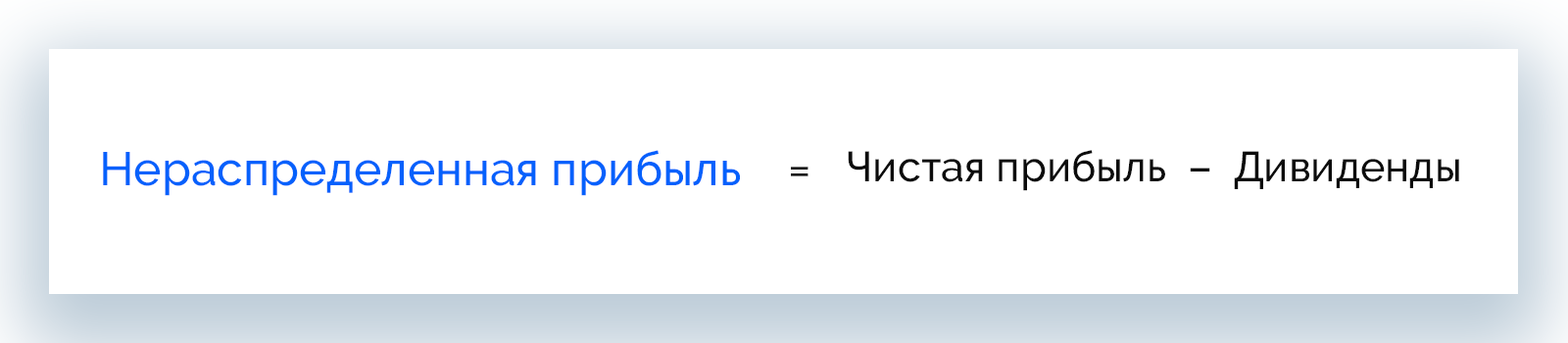

Нераспределенная

Этот вид прибыли не тратится, а остается на счету компании в течение всего периода ее сущестWowания.

Нераспределенная прибыль = Чистая прибыль – Дивиденды

Сумма нераспределенного дохода может уменьшаться вследствие увеличения уставного капитала, отчислений части средств в резервный фонд и других факторов.

Балансовая

Отражает выгодность сделок за определенный период, а также позволяет получить картину финансового состояния бизнеса путем сравнения нескольких периодов. Рассчитывается как:

Балансовая прибыль = Доход от основной деятельности + Прибыль от реализации имущества компании + Прибыль от прочих операций

Балансовый доход – основа налогообложения.

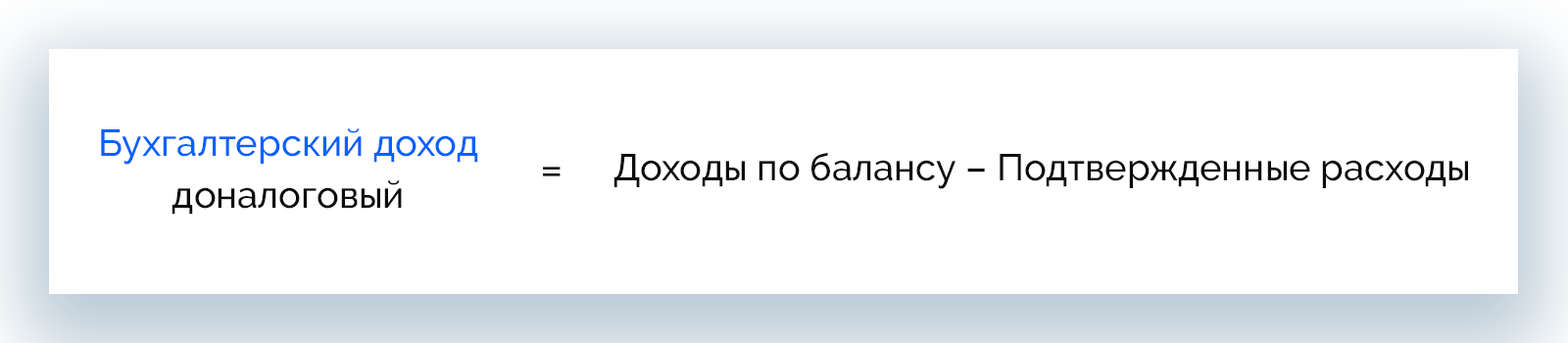

Бухгалтерская или доналоговая

Этот вид дохода нужен для оценки финансовых дел предприятия на конкретном этапе. Бухгалтерская прибыль рассчитывается исключительно по данным, отраженным в периодической отчетности.

Бухгалтерский доход = Доходы по балансу – Подтвержденные расходы

Налогооблагаемая

Сюда относятся все доходы организации, которые облагаются налогом на прибыль. Рассчитывают налогооблагаемый доход только компании с общей системой налогообложения.

Налогооблагаемая прибыль = Балансовая прибыль – Льготная прибыль

Льготным доходом считаются деньги, которые фирма перечисляет на личные карты и счета в рамках благотворительности, в помощь ликвидации последствий чрезвычайных ситуаций (стихийных бедствий) и т. д.

Экономическая

В отличие от бухгалтеров, экономисты учитывают не только явные расходы, но и альтернативные. С учетом этого расчет экономического дохода – это способ лучше оценить работу управляющего аппарата, а также выстроить бизнес-процессы с учетом интересов акционеров.

Экономическая прибыль = Чистая прибыль – Неявные затраты

Неявные затраты – это незапланированные расходы, неполученная прибыль, расходы на связь, освещение и т. д.

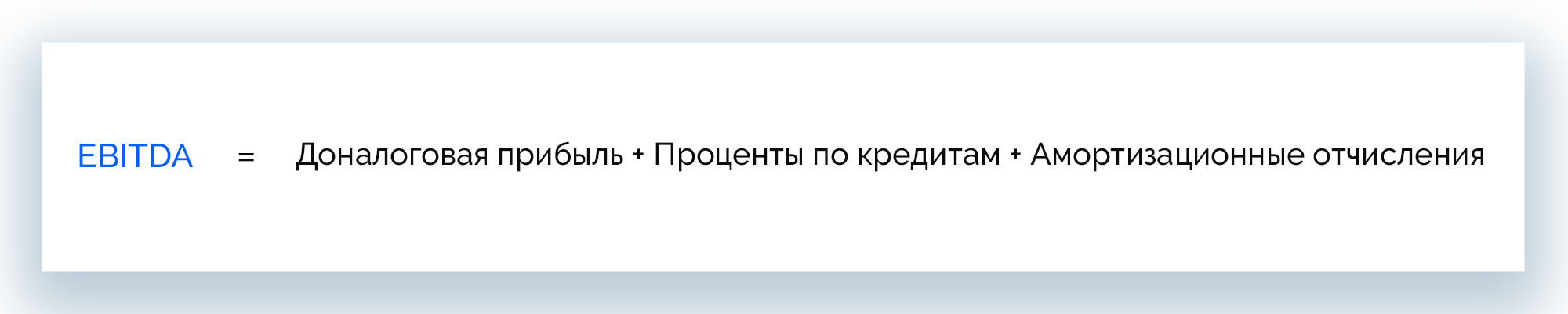

EBITDA

Доход до вычета налогов, процентов и амортизации. Рассчитан на сторонних лиц, которые интересуются бизнесом с точки зрения инвесторов, кредиторов.

EBITDA = Доналоговая прибыль + Проценты по кредитам + Амортизационные отчисления

По конечному результату

Прибыль делится на 3 вида в зависимости от достигнутого результата:

- предусмотренная/нормативная/запланированная;

- максимальная или минимально допустимая;

- упущенная/недополученная/отрицательная.

Рассмотрим каждый вид подробнее.

Предусмотренная или нормативная (запланированная)

Полностью покрывает потребности компании, обеспечивает реализацию плана по развитию, предусматривает выполнение взятых на себя обязательств в полном объеме.

Расчет этого вида дохода происходит следующим образом:

Прибыль = (Объем выпуска * Цена единицы продукта без НДС и акциза) – (Объем выпуска * Себестоимость единицы)

Максимальная или минимально допустимая

Максимальной считается прибыль при таком объеме выпускаемой продукции, когда максимальный доход равен максимальным расходам. Производство расширяют до тех пор, пока эти значения не сравняются.

Минимально допустимый доход – самая низкая прибыль, которая требуется для продолжения работы бизнеса и предотвращения банкротства.

Упущенная (недополученная) или отрицательная (убыточная)

Упущенной или недополученной прибылью считается сумма, которую компания должна была получить по итогу несостоявшейся сделки. Рассчитывается она приблизительно на основании бухгалтерских показателей расходов и доходов за прошлые периоды.

Отрицательной считается прибыль, при которой сумма издержек предприятия превышает ее совокупный доход. При таком условии фирма работает бесплатно, себе в убыток и движется в сторону банкротства.

В зависимости от источников получения

Современные компании используют все доступные возможности для приумножения прибыли. Классифицировать ее можно в зависимости от источников формирования.

- Доходы от финансовой деятельности. Это результат выгодного вложения капитала в краткосрочном периоде, например, прибыль, полученная вследствие колебания курса валют.

- Доходы от операционной деятельности. Компания тратит средства на закупку сырья, оплату труда персонала, несет другие расходы, необходимые для работы бизнеса. А также получает доход от сбыта произведенных товаров/услуг, который и является прибылью от операционной деятельности.

- Доходы от инвестиционной деятельности. Средства, полученные благодаря инвестициям в производство, которые повлекли рост продаж и увеличение прибыли. Также сюда относится результат долгосрочных финансовых вложений: дивиденды, проценты по выданным займам, депозиты.

По периодичности поступления

Бизнес может получать доходы в разные периоды и в разных объемах, поэтому прибыль бывает:

- нормированная – регулярно получаемый доход при работе компании в нормальном режиме;

- сезонная – прибыль, которую фирма получает ежегодно только в определенное время;

- чрезмерная – сверхприбыль бизнеса;

- предельная (добавочная) – такую прибыль компании получают при дополнительной реализации продукции.

Разница между чистой и нераспределенной прибылью

Часто под чистым и нераспределенным доходом понимают одно и то же. Эти определения действительно близки по смыслу. Оба вида прибыли определяются по сумме дохода компании минус налог на прибыль. Для предприятий с упрощенной системой налогообложения из дохода организации вычитают налог УСН.

Разница между нераспределенной и чистой прибылью в периоде учета. Так, чистый доход рассчитывается за отчетный год, а нераспределенный – за год и весь предыдущий период сущестWowания компании.

Отличия бухгалтерской и экономической прибыли

С помощью этих показателей руководство может оценить, насколько эффективно функционирует компания и ее управленческий аппарат. Они же помогают потенциальным инвесторам увидеть перспективы вложения средств, чтобы в будущем сделать доходы выше.

Бухгалтерская и экономическая прибыли уже были рассмотрены выше, теперь разберем, в чем принципиальная разница между ними.

Экономическая прибыль меньше бухгалтерской

Экономический доход отражает фактическое положение дел в компании, поскольку, в отличие от бухгалтерской прибыли, представляет собой доход, из которого исключены все виды издержек, в т. ч. альтернативные.

Относительно нормального дохода экономическая прибыль бывает двух видов:

- положительная – деятельность компании можно считать успешной, а инвестиции в такой бизнес имеют все шансы на окупаемость;

- отрицательная – предприятие работает себе в убыток, а вложенные в него средства не дают инвестору ожидаемого результата.

Что касается бухгалтерской прибыли, то она предполагает вычет из валового дохода только явных расходов, т. е. тех, которые отражены в бухгалтерских документах.

Экономическая прибыль всегда меньше или равна бухгалтерской, а разницу между этими показателями составляет сумма неявных издержек.

Какие издержки могут быть неявными

Неявные издержки, которые еще называют альтернативными, – это абстрактные значения неполученной в процессе работы прибыли, непроизведенные расходы, которые пришлось понести для достижения производственных целей и т. д. Говоря проще, это потенциальная выгода, которая могла бы положительно повлиять на окупаемость инвестированных средств, но была упущена.

Каждая коммерческая организация в процессе работы несет неявные расходы, которые отрицательно влияют на показатель экономической прибыли. Совпадения с бухгалтерским доходом могут быть лишь теоретические. По факту при анализе 99,9% предприятий наблюдается отличие между этими показателями.

Что такое нормальная прибыль

При оценке компании с точки зрения инвестиционной привлекательности используют показатель нормальной прибыли. Он отражает размер дохода, получаемый инвесторами от текущей работы предприятия, при котором они не стремятся изъять вложенный капитал и прекратить финансирование данного бизнеса.

Нормальную прибыль рассчитывают наряду с экономической и бухгалтерской и используют в комплексном анализе финансового состояния фирмы. При этом могут быть обнаружены следующие отклонения:

- положительный доход – превышает нормальную прибыль, это говорит о хорошей работе бизнеса, его инвестиционной привлекательности, а инвесторы получают доход выше среднерыночного;

- отрицательный доход – не дотягивает до показателя нормальной прибыли, в этом случае компания не способна окупить вложенные в нее инвестиции, а инвесторы не получают ожидаемый доход.

О чем говорит различие

Расчет величины неявных расходов – основная задача, предшествующая принятию управленческих решений. В зависимости от того, насколько бухгалтерская прибыль отличается от экономической, можно оценить показатели дохода за заданные периоды. Что показывает значение неявных расходов:

- эффективность или неэффективность работы компании в конкретных направлениях деятельности;

- эффективность управленческого аппарата и решений, которые он принимает;

- динамику развития бизнеса.

Именно размер неявных расходов позволяет оценить эффективность дополнительных вложений в бизнес.

Что такое финансовые результаты

Если компания функционирует, вкладывает деньги в производство, выпускает товары или оказывает услуги, у нее должны быть финансовые результаты. Они позволяют оценивать эффективность ведения предпринимательской деятельности в целом или развития определенных направлений.

Финансовые результаты – это:

- прибыль – положительная разница между доходами и расходами;

- убыток – когда расходы превышают доходы.

Определять финансовые результаты можно как за бухгалтерские периоды (например, за месяц, квартал, полугодие, год), так и по каждой операции или конкретному направлению деятельности.

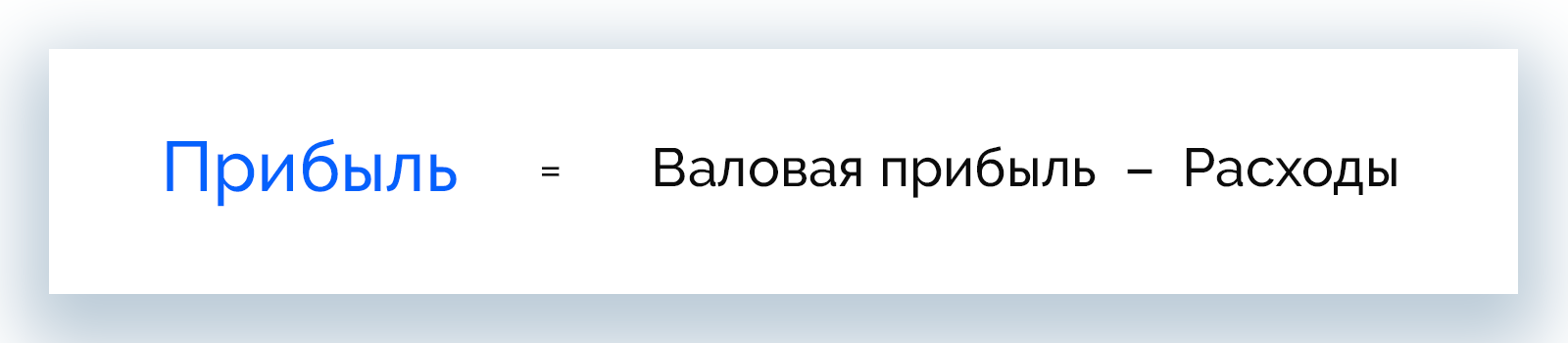

Формула прибыли и как вести расчеты

Ведение предпринимательской деятельности предполагает регулярный подсчет прибыли. Для этого используется простая формула:

Прибыль = Валовая прибыль – Расходы

Формулу валовой прибыли рассматривали в данной теме выше, на этот показатель влияет размер общей выручки предприятия и себестоимость проданного товара или оказанных услуг.

Чтобы избежать путаницы в понятиях, разберемся с терминами.

Выручка

Это составляющая дохода организации, которая отражает только ту сумму, которая была получена напрямую от продаж.

Простыми словами, выручка – это «грязная прибыль». Она включает налоги, пошлины, акцизы, стоимость труда работников, коммунальных услуг, транспорта, аренду помещения, амортизацию – все те статьи расходов, которые впоследствии будет вычтены для расчета чистой прибыли.

Расходы

Предпринимателю всегда нужно внимательно просчитывать расходы, поскольку от размера этой суммы зависит рентабельность бизнеса. Различают:

- операционные расходы – деньги, которые необходимо потратить на поддержание работы предприятия, выпуск и реализацию продукции/услуг: закупка сырья, материалов, инструментов, спецодежды, топлива, оплата услуг подрядчиков, з/п сотрудников, амортизация, налоги, отчисления в соц. фонды, аренда, транспорт, обучение персонала, командировочные, реклама, рабочие онлайн сервисы и ПО;

- дополнительные расходы – деньги, которые могут внепланово потребоваться, но к производственной деятельности прямо не относятся: лизинг, проценты по кредитам, штрафы, благотворительность, корпоративные мероприятия, форс-мажоры, использование патентов.

Не путайте расходы с затратами

Говоря о расходах или затратах, часто подразумевают одно и то же, но между этими понятиями есть разница, о которой стоит знать.

Затраты – это стоимость потребленных ресурсов. Компания затрачивает средства на покупку сырья, оплату электроэнергии, топлива, труда рабочих и т. д. Несмотря на то, что деньги со счета предприятия списались, это не говорит об уменьшении его экономических выгод. А значит, расход признавать рано.

Затраты становятся расходами, когда права на активы, на которые были потрачены средства, переходят к покупателю в результате продажи товара или услуги.

Пока активы остаются в бизнесе, пусть и в другой форме (материалы, трудовые ресурсы и т. д.), они считаются затратами и не должны вычитаться из доходов.

Доходы

Доходом считаются средства, благодаря которым капитал компании возрастает. К нему не относятся лишь вклады учредителей.

Любые полученные активы являются доходом. Это могут быть не только финансовые, но и материальные, трудовые и другие ресурсы. Доходы появляются и при уменьшении суммы обязательств компании перед партнерами.

Доходы слабо коррелируют со временем поступления денег в компанию. Финансовые средства могут зачисляться на счет организации в момент получения дохода, раньше него или позже. При планировании платежей нужно учитывать этот момент, чтобы не потрать то, что еще не получено.

Пример расчета прибыли и рентабельности предприятия

Понять, как рассчитать прибыль предприятия, лучше всего на примере.

Предположим, что ООО «Альфа» получило заказ на выпуск 5000 единиц продукции сверх основного объема, который составляет 30000 единиц. Реализуется товар по цене 20 рублей за единицу. Нужно определить минимальную стоимость заказанного товара, чтобы прирост прибыли составил 15000 рублей.

Источник: neiros.ru