Налогоплательщик обратился к чиновникам с вопросом о том, можно ли учесть в расходах по налогу на прибыль доплату до фактического среднего заработка, выплаченную находящемуся на больничном работнику.

Минфин России прямого ответа не дал (Письмо от 03.07.2018 N 03-03-06/2/45778). При этом сослался на свои разъяснения 4-х летней давности (Письмо от 10.04.2014 N 03-03-Р3/16325), из которых следует, что:

- Перечень расходов на оплату труда, учитываемых при налогообложении прибыли, не является закрытым (п. 25 ст. 255 НК РФ).

- Учесть указанную выплату можно, если она предусмотрена трудовым или коллективным договором.

Напомним, что сумма выплат по больничному листу зависит от стажа работника и его среднего заработка, исчисленного по доходам за последние 2 года. Если эти доходы отсутствуют или незначительны (а также в некоторых других случаях), пособие рассчитывается, исходя из МРОТ. При этом работодатель может доплатить сотруднику из своих средств до фактического среднего заработка.

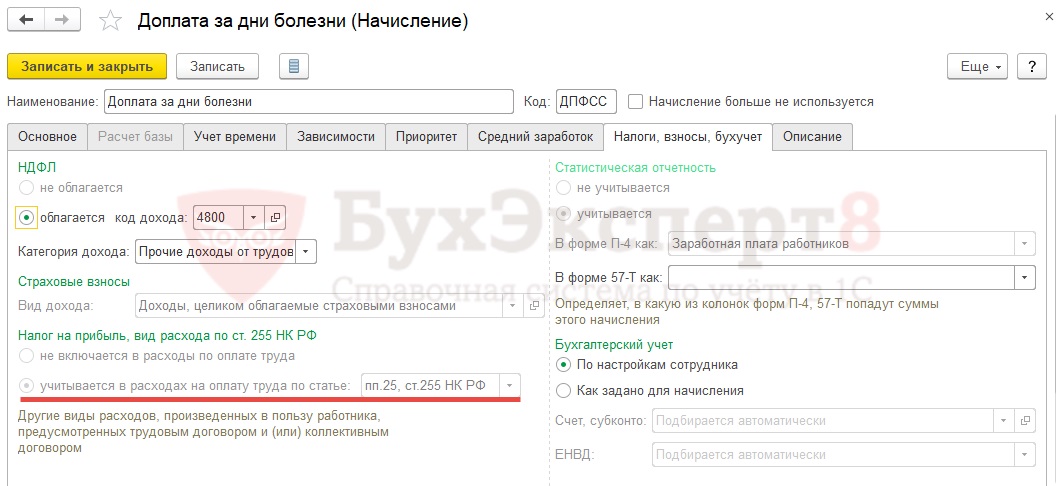

Доплата до среднего заработка в 1С:ЗУП ред.3

В программе 1С:ЗУП 3 доплата по больничному по-умолчанию учитывается как включаемая в расходы для целей налогообложения прибыли по п. 25 ст. 255 НК РФ:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Можно ли включить затраты на приобретение земельного участка в УСН-расходы?Минфин рассмотрел вопрос о включении в базу по упрощенке расходов.

- Должника исключили из ЕГРЮЛ: когда можно списать долг, а когда нет?Минфин разъяснил, когда кредитор исключенного из ЕГРЮЛ должника не вправе.

- Как в 6-НДФЛ отразить ситуацию, когда вычет «съел» сумму по больничному листу? (из записи эфира 11.07.2019 г.)У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Когда «премиальные» расходы можно учесть в прибыли? Три обязательных условия от Минфина!Затраты на выплату премий работникам разрешается отнести на расходы, только.

Источник: buhexpert8.ru

Доплата к больничному: можно ли учесть выплату в расходах по налогу на прибыль?

Автор Марина Басович

При участии Наталья Никитченко

Если доплата до фактического (среднего) заработка работнику, который находится на больничном, предусмотрена локальным нормативным актом организации, то данную выплату можно учесть в расходах по налогу на прибыль . Такой вывод следует из письма Минфина от 31.10.19 № 03-03-06/2/84117.

Плановая доплата до среднего заработка — Обзор ред. 3.0 программы 1С:ЗУП 8.3

Согласно статье 135 ТК РФ, заработная плата работнику прописывается в трудовом договоре в соответствии с действующими у данного работодателя системами оплаты труда. В свою очередь системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами.

Следовательно, любые выплаты в пользу работника, которые произведены на основании локального нормативного акта организации и включены в систему оплаты труда, могут учитываться в составе расходов на оплату труда, заявили в Минфине. Из этого следует, что предусмотренная коллективным договором или иным локальным актом доплата до фактического (среднего) заработка, выплачиваемая работникам в период временной нетрудоспособности, уменьшает налогооблагаемую прибыль.

Источник: www.buhonline.ru

Учет в налоговой себестоимости доплат по больничным листам

Некоторые предприятия платят своим сотрудникам больничные в сумме большей, чем предусмотрено законодательством. В опубликованном письме Минфин разъяснил порядок учета таких доплат при расчете налога на прибыль. В комментарии мы, со своей стороны, рассмотрели также тонкости налогового учета декретных, выплаченных в большем размере. А кроме того, коснулись порядка начисления “зарплатных” налогов на суммы “повышенных” пособий.

- 100 процентов от среднего заработка, если стаж равен восьми годам и более;

- 80 процентов от среднего заработка, если стаж составляет от пяти до восьми лет;

- 60 процентов от среднего заработка, если стаж не превышает пяти лет.

Такое ограничение установлено пунктом 30 Положения, утвержденного постановлением Президиума ВЦСПС от 12.11.84 № 13-6.

Обратите внимание: Конституционный Суд РФ в определении от 02.03.2006 № 16-О указал, что с 1 января 2007 года норма пункта 30 Положения, которая cвязывает размер пособия с длительностью непрерывного стажа, применяться не может. Поскольку она противоречит Конституции. Кроме того, Суд обязал законодателей изменить нормативные документы. В Государственную Думу уже внесен законопроект, который ставит размер пособия в зависимость не от непрерывного, а от общего стажа работника. При этом процентные соотношения планируется оставить прежними.

Применение ограничений по сумме и в зависимости от стажа приводит к тому, что у сотрудников, особенно с высокой зарплатой, размер начисленного пособия значительно ниже фактического заработка. Поэтому, чтобы не потерять высококвалифицированных специалистов и повысить свою привлекательность на рынке труда, многие организации решают выплачивать своему персоналу пособия сверх норматиWow. При этом у них возникают вопросы по налоговому учету таких доплат.

Пункт 15 статьи 255 Налогового кодекса к расходам на оплату труда относит “доплату до фактического заработка в случае временной утраты трудоспособности, установленную законодательством Российской Федерации”. В мае 2004 года последние слова этого пункта смутили финансистов. Они высказались против учета доплаты в налоговой себестоимости.

Дело в том, что законодательство не предусматривает случаев, когда фирма должна была бы начислять суммы сверх положенного пособия (письмо Минфина России от 07.05.2004 № 04-02-05/3/36). Однако специалисты Минфина быстро пересмотрели свою позицию. Уже в июне 2004 года, рассудив, что законодательство не запрещает фирмам платить пособия в размере выше установленных ограничений, они разрешили учитывать суммы доплат в расходах (письмо Минфина России от 15.06.2004 № 03-02-05/4/19). Впоследствии они не раз подтверждали свою точку зрения.

Не выбивается из общего ряда и опубликованный документ. В этом письме Минфин указал, что к расходам по оплате труда можно отнести сумму выплачиваемого пособия в пределах фактического (среднего) заработка, превышающую 15 000 рублей.

Специальной оговорки в приведенном документе финансисты не сделали, однако для учета затрат необходимо отразить данный порядок оплаты больничных в трудовом или коллективном договоре. Ведь по общему правилу к расходам на оплату труда относят выплаты, предусмотренные законодательством, трудовыми или коллективными договорами (ст. 255 НК РФ).

Пример 1

Сотрудник ОАО “Призма” Каменев М.В. болел со 2 по 11 октября 2006 года (8 рабочих дней). В течение предшествующих 12 календарных месяцев он фактически проработала более 3 месяцев. Оклад Каменева составляет 23 000 руб. 12 месяцев расчетного периода (с октября 2005 по сентябрь 2006 года) им отработаны полностью. В этом периоде 248 рабочих дней.

Средний заработок для оплаты пособия составляет:

23 000 руб. x 12 мес. : 248 дн. = 1112,90 руб.

Непрерывный трудовой стаж сотрудника – 10 лет. Поэтому пособие выплачивается из расчета 100 процентов среднего заработка. Размер больничных за месяц не может превышать 15 000 руб.

Сумма дневного пособия, рассчитанная исходя из максимального размера, в октябре 2006 года составляет:

15 000 руб. : 22 дн. = 681,82 руб.

Ежедневное пособие, рассчитанное исходя из среднего заработка, превышает максимальную величину (1451,61 > 681,82). Каменеву положено пособие в сумме:

681,82 руб. x 8 дн. = 5454,56 руб.

Больничный за первые 2 дня нетрудоспособности в сумме 1363,64 руб. (681,82 руб. x 2 дн.) “Призма” оплачивает за счет собственных средств. А остальное пособие в сумме 4090,92 руб. (5454,56 – 1363,64) выплачивается за счет средств ФСС России.

В трудовом договоре установлено, что “Призма” доплачивает Каменеву за период нетрудоспособности до фактического заработка.

Сумма доплаты составит:

1112,90 руб. x 8 раб. дн. – 5454,56руб. = 3448,64 руб.

Начисление пособия бухгалтер отразил так:

Дебет 26 Кредит 70

– 1363,64 руб. – начислены больничные по временной нетрудоспособности за счет собственных средств;

Дебет 69 субсчет “Расчеты с ФСС” Кредит 70

– 4090,92 руб. – начислено пособие по временной нетрудоспособности за счет средств ФСС России;

Дебет 26 Кредит 70

– 3448,64 руб. – отражена доплата.

В налоговом учете сумма пособия за первые 2 дня болезни в размере 1363,64 руб. была отнесена к прочим расходам (подп. 48.1 п. 1 ст. 264 НК РФ). А доплату до фактического заработка бухгалтер учел как расходы на оплату труда (п. 15 ст.

255 НК РФ).

А как быть, если фирма произвела доплату, однако полученная сотрудником сумма не превышает максимальный размер пособия (15 000 рублей). Подобная ситуация может сложиться, когда в трудовом (коллективном) договоре предусмотрена выплата больничных, например, исходя из среднего заработка без учета непрерывного стажа. Или если фирма установила иную процентную зависимость между размером больничных и продолжительностью работы сотрудника на предприятии. Можно ли учесть в расходах дополнительное “пособие”?

Доплата в данном случае налицо, ведь законодательство обязывает фирму выдавать меньшую сумму. Неважно, что размер фактических выплат меньше предельного пособия, они не укладываются в другое ограничение – по стажу. Кроме того, по мнению финансистов, работодатель может сам установить размер доплаты (письмо Минфина России от 31.10.2005 № 03-03-04/2/95). То есть, если такой порядок расчета повышенного пособия будет зафиксирован в коллективном или трудовом договоре, фирма сможет уменьшать прибыль на сумму доплат. Соглашаясь с этим, специалисты Минфина России в письме от 29.03.2005 № 03-03-01-02/94 отметили, что доплаты до фактического заработка сверх сумм, погашаемых выплатами за счет ФСС и работодателя, но не более максимальной суммы пособия учитываются для целей налогообложения прибыли.

Пример 2

Сотрудница ООО “Спектр” Еремеева И.П. болела с 17 по 22 ноября 2006 года (4 рабочих дня). В течение предшествующих 12 календарных месяцев она фактически проработал более 3 месяцев.

Оклад Еремеевой составляет 14 500 руб. 12 месяцев расчетного периода (с ноября 2005 по октябрь 2006 года) ею отработаны полностью. В этом периоде 249 рабочих дней.

Средний заработок для оплаты пособия составляет:

14 500 руб. x 12 мес. : 249 дн. = 698,80 руб.

Непрерывный трудовой стаж сотрудницы – 2 года. Поэтому пособие выплачивается из расчета 60 процентов среднего заработка. Средний заработок с учетом стажа равен:

698,80 руб. x 60% = 419,28 руб.

Размер больничных за месяц не может превышать 15 000 руб.

Сумма дневного пособия, рассчитанная исходя из максимального размера больничных, в ноябре 2006 года составляет:

15 000 руб. : 21 дн. = 714,29 руб.

Размер ежедневного пособия исходя из среднего заработка с учетом стажа не превышает максимальную величину (419,28

419,28 руб. x 4 дн. = 1677,12 руб.

Пособие за первые 2 дня нетрудоспособности должен оплачивать работодатель за свой счет. Однако больничные начисляются только за рабочие дни. На первые 2 дня болезни приходится только 1 рабочий день – пятница 17 ноября. Поэтому за счет собственных средств “Спектр” должен начислить пособие в сумме 419,28 руб.

А остальные больничные в сумме 1257,84 руб. (1677,12 – – 419,28) выплачиваются за счет средств ФСС России.

В трудовом договоре установлено, что “Спектр” доплачивает Еремеевой за период временной нетрудоспособности до суммы среднего заработка без учета стажа. Сотруднице будет фактически выплачено:

698,80 руб. x 4 дн. = 2795,20 руб.

Эта сумма, включающая в себя доплату, не превышает максимального размера пособия (2795,20 руб.

В налоговом учете сумму пособия за 1-й рабочий день нетрудоспособности в размере 419,28 руб. бухгалтер “Спектра” отнес к прочим расходам (подп. 48.1 п. 1 ст. 264 НК РФ). А доплату в размере 1118,08 руб. (2795,20 – 1677,12) учел как расходы на оплату труда (п.

15 ст. 255 НК РФ).

Ограничение в размере 15 000 рублей распространяется не только на больничные. Пособие по беременности и родам также не может быть выплачено в большей сумме. Но нередко фирмы выдают своим сотрудницам дополнительные декретные. Можно ли учесть при расчете налога на прибыль их сумму?

В пункте 15 статьи 255 Налогового кодекса речь идет о доплате до фактического заработка в случае временной утраты трудоспособности. Пособия по беременности и родам не являются пособиями по временной нетрудоспособности, однако финансисты не против уменьшения облагаемой прибыли на доплаты и к декретным (письмо Минфина России от 04.07.2005 № 03-03-04/1/49).

Начисляем “зарплатные” налоги

Единым социальным налогом не облагаются пособия, выплаченные в соответствии с законодательством (подп. 1 п. 1 ст. 238 НК РФ). На их сумму не начисляют соответственно и пенсионные вносы (п. 2 ст. 10 Закона от 15.12.2001 № 167-ФЗ).

Причем это относится к части пособия, выплаченной фирмой как за счет средств ФСС, так и за свой собственный.

Что же касается доплаты до фактического заработка, то с этой суммы заплатить ЕСН и пенсионные взносы придется. Ведь по своей сути пособием эта выплата не является. Однако платить соцналог и взносы придется лишь при условии, что выплаты больничных и декретных в повышенном размере предусмотрены трудовым или коллективным договором. Если же условие о доплате в них не содержится, у организации, с одной стороны, нет права учитывать данные выплаты при расчете налога на прибыль, но с другой – она может воспользоваться оговоркой, предусмотренной пунктом 3 статьи 236 Налогового кодекса. То есть не начислять ЕСН и взносы в Пенсионный фонд с суммы доплаты, не учтенной при налогообложении прибыли (письмо Минфина России от 09.03.2006 № 21-18/196).

Что касается взносов на страхование от несчастных случаев на производстве, то на сумму пособия они не начисляются (п. 2 Перечня, утвержденного постановлением Правительства РФ от 07.07.99 № 765). А вот платить взносы с “дополнительных” больничных и декретных придется. Причем независимо от того, уменьшена прибыль на сумму доплаты или нет.

Нельзя обойти вниманием и налог на доходы. Его удерживают с больничных в общем порядке. А вот пособие по беременности и родам этим налогом не облагают. Но, как мы уже отмечали, доплата пособием не является. Поэтому с суммы, выплаченной в дополнение к декретным, НДФЛ удержать придется.

Аудитор К.О. Харитонова

Клерк дарит подарки всем бухгалтерам на Новый год! Клерк.Премиум всего за 9 900 ₽ 18 000 ₽

Оформите подписку Клерк.Премиум и получите:

• мини-курсы каждый день;

• 50+ онлайн-курсов;

• 450+ вебинаров от профессионалов;

• безлимитные консультации с экспертами;

• комфортное обучение на 2023 год.

Впридачу получите 400+ инструкций и чек-листов для работы. Полный список смотрите тут. Со скидкой 45% сервис стоит 9 900 рублей. Оставьте заявку ниже — ответим на все вопросы.

Источник: www.klerk.ru

Как учесть больничное пособие при налогообложении (ОСНО)

Со всей суммы больничного пособия удержите НДФЛ. Налог удержите независимо от того, в связи с каким страховым случаем (болезнь самого сотрудника, уход за больным ребенком и т. п.) назначено пособие. Облагается НДФЛ и пособие, назначенное в связи с несчастным случаем на производстве или профзаболеванием. Такие выводы следуют из пункта 1 статьи 217 Налогового кодекса РФ и подтверждены письмом Минфина России от 29 апреля 2013 г. № 03-04-05/14992.

Удержать НДФЛ нужно в день выплаты больничного пособия (п. 4 ст. 226 НК РФ, письмо Минфина России от 10 октября 2007 г. № 03-04-06-01/349). Этим днем признается ближайший после назначения пособия день выплаты зарплаты (ч. 1 ст.

15 Закона от 29 декабря 2006 г. № 255-ФЗ).

Налоговые агенты при выплате сотрудникам пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) должны перечислять с них НДФЛ в бюджет не позднее последнего числа месяца, в котором эти доходы выплачивались. Так предусмотрено пунктом 6 статьи 226 Налогового кодекса РФ.

Взносы на обязательное пенсионное (социальное, медицинское) страхование, взносы на страхование от несчастных случаев и профзаболеваний на сумму больничного пособия начислять не нужно (п. 1 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ, подп. 1 п. 1 ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Это касается в том числе суммы пособия, которую организация выплачивает за счет собственных средств за первые три дня нетрудоспособности.

Внимание: если ФСС России не примет к зачету сумму пособия по временной нетрудоспособности, то на эту сумму нужно начислить обязательные страховые взносы.

Инспекторы ФСС России по результатам проверки откажутся возмещать больничное пособие, если оно выплачено с нарушением требований законодательства. В частности, если отсутствуют (неверно оформлены) соответствующие больничные листки.

В этом случае сумма пособия не считается страховым обеспечением по обязательному социальному страхованию. Следовательно, она не относится к выплатам, на которые не начисляются обязательные страховые взносы (п. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ). Поэтому облагается страховыми взносами на общих основаниях.

Такие разъяснения содержатся в письме Минздравсоцразвития России от 30 августа 2011 г. № 3035-19.

Налог на прибыль

Сумму пособий, начисленную за счет средств организации (за первые три дня болезни сотрудников), включите при расчете налога на прибыль в состав прочих расходов (подп. 48.1 п. 1 ст. 264 НК РФ). При этом не имеет значения, уменьшают налогооблагаемую прибыль выплаты, исходя из которых рассчитано больничное пособие, или нет (письмо Минфина России от 13 апреля 2010 г. № 03-03-06/1/258).

Подробнее о том, в каких случаях организация обязана оплатить первые три дня больничного листка за свой счет, см. За счет каких источников оплачивать больничное пособие .

Ситуация: можно ли при расчете налога на прибыль учесть больничное пособие за первые три дня нетрудоспособности, если их оплатила страховая компания?

Суммы пособий, которые выплачены страховыми компаниями, в состав расходов, уменьшающих налогооблагаемую прибыль, не включайте. Такие пособия относятся к страховым выплатам по договору добровольного страхования сотрудников, которые производит страховая компания. Они не являются расходами организации, поэтому при расчете налога на прибыль учесть их нельзя (п. 1 ст. 252 НК РФ).

А вот взносы, которые организация перечисляет страховой компании, имеющей лицензию, при расчете налога на прибыль учесть можно. Но для этого нужно выполнить два условия.

Во-первых, страховые выплаты за первые три дня не должны быть больше пособия, рассчитанного за этот же период.

Во-вторых, взносы по таким договорам не должны превышать ограничения, установленного в отношении договоров личного страхования. Максимальная сумма, которую можно учесть при налогообложении по всем договорам личного страхования, составляет 3 процента расходов на оплату труда.

Такие правила установлены в подпункте 48.2 пункта 1 статьи 264 Налогового кодекса РФ.

Если страховая выплата меньше пособия, положенного сотруднику, организация должна возместить ему разницу. Часть пособия, не покрытую страховыми выплатами, учтите при налогообложении прибыли (подп. 48.1 п. 1 ст. 264 НК РФ).

Пример, как учесть больничное пособие, если часть его оплатила страховая компания. Организация на общем режиме

ООО «Торговая фирма «Гермес»» применяет общую систему налогообложения. Организация заключила договор добровольного личного страхования работников сроком на один год. По договору максимальная сумма страховой выплаты за первые три дня нетрудоспособности каждого сотрудника составляет 1000 руб.

Кладовщик организации П.А. Беспалов болел с 13 по 19 января 2016 года (семь календарных дней), что подтверждено больничным листком. Прав на вычеты по НДФЛ у сотрудника нет.

Фактический заработок сотрудника за расчетный период составил:

- за 2014 год – 361 350 руб.;

- за 2015 год – 361 350 руб.

Поскольку заработок Беспалова за 2014 год не превысил 624 000 руб., а за 2015 год – не превысил 670 000 руб., средний дневной заработок бухгалтер рассчитал, исходя из фактических сумм.

Средний дневной заработок составил:

(361 350 руб. + 361 350 руб.) : 730 дн. = 990 руб./дн.

Страховой стаж Беспалова более восьми лет, поэтому он имеет право на пособие в размере 100 процентов среднего заработка.

Пособие, которое положено Беспалову, составляет:

990 руб./дн. × 7 дн. = 6930 руб.

За счет средств страховой компании организация оплачивает Беспалову три первых дня болезни – 13–15 января. Пособие, которое положено сотруднику за эти дни по законодательству, равно:

990 руб./дн. × 3 дн. = 2970 руб.

Эта сумма больше страховой выплаты, предусмотренной договором в размере 1000 руб. Поэтому разницу организация должна начислить за свой счет.

Пособие за 16–19 января возмещает ФСС России.

Таким образом, пособие Беспалову начислено за счет трех источников:

- страховой компании – 1000 руб.;

- организации – 1970 руб. (2970 руб. – 1000 руб.);

- ФСС России – 3960 руб. (990 руб./дн. × 4 дн.).

В бухучете «Гермеса» сделаны проводки:

Дебет 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» Кредит 70

– 3960 руб. – начислено пособие за счет ФСС России;

Дебет 44 Кредит 70

– 1970 руб. – начислено пособие за счет организации;

Дебет 76 Кредит 70

– 1000 руб. – начислено пособие за счет страховой компании;

Дебет 51 Кредит 76

– 1000 руб. – получено возмещение от страховой компании;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 901 руб. (6930 руб. × 13%) – удержан НДФЛ;

Дебет 70 Кредит 51

– 6029 руб. (6930 руб. – 901 руб.) – перечислено на банковскую карту Беспалова больничное пособие.

Страховые выплаты (взносы по договору личного страхования со страховой компанией) не превышают сумму пособия. Взносы по договорам личного страхования не превышают 3 процентов расходов на оплату труда сотрудников. Поэтому в налоговом учете бухгалтер включил их в расходы.

Налогооблагаемую прибыль бухгалтер «Гермеса» также уменьшил на 1970 руб. (оплата первых трех дней болезни за счет организации).

Ситуация: как учесть при налогообложении доплаты к больничному пособию до фактического среднего заработка (должностного оклада)? Организация применяет общую систему налогообложения.

Организация может уменьшить налог на прибыль на сумму таких доплат только при условии, что они установлены в коллективном или трудовом договоре.

Таким образом, в коллективном или трудовом договоре могут быть предусмотрены доплаты к больничному пособию до фактического среднего заработка сотрудника (либо должностного оклада) (ст. 22, 41, 57 ТК РФ). В некоторых случаях организация обязана установить доплаты. Такое требование в законодательстве содержится, в частности, в отношении спортсменов, болезнь которых вызвана спортивной травмой при выполнении трудового договора. Об этом говорится в части 3 статьи 348.10 Трудового кодекса РФ.

С суммы доплат удержите НДФЛ (п. 1 ст. 210 НК РФ).

При расчете налога на прибыль все доплаты к больничному пособию до фактического среднего заработка (должностного оклада) сотрудника можно включить в расходы по налогу на прибыль по пункту 25 статьи 255 Налогового кодекса РФ, поскольку перечень расходов на оплату труда открыт. При условии, что доплата предусмотрена трудовым (коллективным) договором.

Аналогичные выводы есть в письмах Минфина России от 10 апреля 2014 г. № 03-03-РЗ/16325 и от 18 мая 2012 г. № 03-03-06/1/254.

Исключением из данного правила является доплата за период болезни, не подтвержденный больничным листком. Такая ситуация может возникнуть, если на основании трудового (коллективного) договора сотруднику предоставляется право болеть определенный период времени без предоставления больничного листка. В этом случае оплату дней болезни учесть в расходах при расчете налога на прибыль нельзя. Такие расходы не соответствуют критериям пункта 1 статьи 252 Налогового кодекса РФ (в частности, они не являются документально подтвержденными в связи с отсутствием больничного листка). Аналогичные разъяснения содержатся в письме Минфина России от 21 мая 2010 г. № 03-03-06/1/340.

С сумм доплат начислите взносы на обязательное пенсионное (социальное, медицинское) страхование, взносы на страхование от несчастных случаев и профзаболеваний (ч. 1 ст. 7 и п. 1 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ, п. 1 ст. 20.1, подп. 1 п. 1 ст.

20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Пример, как учесть доплаты к больничным пособиям. Организация применяет общую систему налогообложения

ООО «Торговая фирма «Гермес»» применяет общую систему налогообложения. При расчете налога на прибыль организация применяет метод начисления, отчетными периодами по налогу являются I квартал, полугодие, девять месяцев.

Страховые взносы организация начисляет по общим ставкам. Взносы на страхование от несчастных случаев и профзаболеваний платит по тарифу 0,2 процента.

Кладовщик организации П.А. Беспалов болел с 13 по 25 января 2016 года (13 календарных дней), что подтверждено больничным листком. Прав на вычеты по НДФЛ у сотрудника нет.

Фактический заработок сотрудника составил:

- за 2014 год – 630 000 руб.;

- за 2015 год – 680 000 руб.

Заработок за каждый год расчетного периода превышает предельное значение для начисления пособия (670 000 руб. – за 2015 год и 624 000 руб. – за 2014 год). Поэтому за расчетный период для целей начисления пособия заработок Беспалова составит предельную сумму в размере 1 294 000 руб. (670 000 руб. + 624 000 руб.).

Средний дневной заработок бухгалтер рассчитал так:

1 294 000 руб. : 730 дн. = 1772,60 руб./дн.

Коллективным договором «Гермеса» предусмотрена доплата больничного пособия до фактического среднего заработка.

Фактический средний дневной заработок сотрудника, рассчитанный по условиям коллективного договора, составил 1800 руб./дн. Страховой стаж Беспалова – более восьми лет, поэтому он имеет право на пособие в размере 100 процентов среднего заработка.

Фактический средний заработок больше, чем средний дневной заработок, который принимают в расчет при оплате больничного.

За счет собственных средств организация оплачивает Беспалову первые три дня болезни – 13–15 января. Сумма пособия за эти дни составила 5317,80 руб. (1772,60 руб. × 3 дн.).

Пособие за остальные 10 календарных дней оплачивает ФСС России в сумме 17 726 руб. (1772,60 руб. × 10 дн.).

Сумма доплаты к пособию составляет 356,20 руб. ((1800 руб./дн. – 1772,60 руб./дн.) × 13 дн.).

Всего Беспалову начислено 23 400 руб. (1800 руб./дн. × 13 дн.), в том числе:

- за счет «Гермеса» – 5674 руб. (5317,80 руб. + 356,20 руб.);

- за счет ФСС России – 17 726 руб.

В бухучете «Гермеса» сделаны проводки:

Дебет 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» Кредит 70

– 17 726 руб. – начислено пособие за счет ФСС России;

Дебет 44 Кредит 70

– 5674 руб. – начислены пособие и доплата до фактического среднего заработка за счет организации;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 3042 руб. (23 400 руб. × 13%) – удержан НДФЛ;

Дебет 70 Кредит 51

– 20 358 руб. (23 400 руб. – 3042 руб.) – перечислено на банковскую карту Беспалова больничное пособие;

Дебет 44 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 10,33 руб. (356,20 руб. × 2,9%) – начислены взносы на обязательное социальное страхование в ФСС России с доплаты до фактического среднего заработка;

Дебет 44 Кредит 69 субсчет «Расчеты с ПФР»

– 78,36 руб. (356,20 руб. × 22%) – начислены пенсионные взносы с доплаты до фактического среднего заработка;

Дебет 44 Кредит 69 субсчет «Расчеты с ФФОМС»

– 18,17 руб. (356,20 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование в ФФОМС с доплаты до фактического среднего заработка;

Дебет 44 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 0,71 руб. (356,20 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний с доплаты до фактического среднего заработка.

Налогооблагаемую прибыль бухгалтер «Гермеса» уменьшил:

- на сумму пособия, начисленного за счет собственных средств (5317,80 руб.);

- на сумму доплаты к пособию за счет собственных средств (356,20 руб.);

- на суммы страховых взносов и взносов на страхование от несчастных случаев и профзаболеваний (10,33 руб. + 78,36 руб. + 18,17 руб. + 0,71 руб. = 107,57 руб.).

Общий режим и ЕНВД

Расчет налогов при выплате больничного пособия зависит от того, в каком виде деятельности занят сотрудник, которому положено пособие.

Если сотрудник занят только в деятельности на общей системе налогообложения, то больничное пособие учитывайте по правилам, действующим при общей системе налогообложения.

Если сотрудник занят только в деятельности на ЕНВД, то больничное пособие учтите при расчете единого налога.

Сумму единого налога (авансового платежа за отчетный период) при ЕНВД можно уменьшить на сумму налогового вычета, который включает в себя три элемента.

1. Сумму взносов на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний, фактически уплаченных (в пределах начисленных сумм) в том периоде, за который начислен единый налог (авансовый платеж).

2. Сумму взносов по договорам добровольного личного страхования, заключенным в пользу сотрудников на случай их временной нетрудоспособности. Этот вид расходов включается в состав налогового вычета при выполнении следующих условий:

- договоры заключены со страховыми организациями, имеющими действующие лицензии;

- предусмотренные договорами суммы страховых выплат не превышают размера пособий по временной нетрудоспособности, определенного в соответствии со статьей 7 Закона от 29 декабря 2006 г. № 255-ФЗ.

3. Сумму выплаченных за счет средств организации больничных пособий за первые три дня нетрудоспособности в части, не покрытой страховыми выплатами по договорам, указанным в пункте 2.

По общему правилу размер вычета не может превышать 50 процентов от начисленной суммы ЕНВД.

Такой порядок следует из пункта 2 статьи 346.32 Налогового кодекса РФ и части 2 статьи 12 Закона от 24 июля 2009 г. № 212-ФЗ.

Если сотрудник одновременно занят в деятельности на ЕНВД и деятельности на общей системе налогообложения, часть больничного пособия, которая выплачивается ему за счет средств организации (за первые три дня болезни сотрудника), нужно распределить . Это необходимо для целей расчета налога на прибыль и единого налога (п. 9 ст. 274 и п. 7 ст. 346.26 НК РФ).

Сумму пособия, относящуюся к общей системе налогообложения, учитывайте по правилам, предусмотренным для данного режима. Больничное пособие, относящееся к деятельности на ЕНВД, учтите при расчете единого налога.

Больничное пособие, которое начислено сотрудникам, занятым только одним видом деятельности, распределять не нужно.

Больничное пособие за первые три дня болезни сотрудника, которое относится к деятельности на общей системе налогообложения, рассчитайте так:

Пособие за первые три дня болезни сотрудника, которое относится к деятельности организации на общей системе налогообложения

=

Пособие за первые три дня болезни, начисленное сотруднику

×

Доля дохода от деятельности организации на общей системе налогообложения

Больничное пособие за первые три дня болезни сотрудника, которое относится к деятельности, облагаемой ЕНВД, рассчитайте по формуле:

Пособие за первые три дня болезни сотрудника, которое относится к деятельности организации, облагаемой ЕНВД

=

Пособие за первые три дня болезни, начисленное сотруднику

–

Пособие за первые три дня болезни сотрудника, которое относится к деятельности организации на общей системе налогообложения

Больничное пособие сотруднику, одновременно занятому в обоих видах деятельности, которое выплачивается за счет средств ФСС России, распределять не нужно. Более подробно об этом см. Как возместить расходы на выплату больничных пособий из ФСС России

Пример, как распределить больничное пособие за первые три дня болезни между разными видами деятельности организации, если нетрудоспособность сотрудника продолжалась внутри одного месяца. Организация совмещает общую систему налогообложения и ЕНВД

Организация занимается производством и розничной торговлей. Производственная деятельность организации подпадает под общую систему налогообложения, розничная торговля – под ЕНВД.

В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

Налог на прибыль организация рассчитывает методом начисления. Отчетный период по налогу на прибыль – квартал, полугодие, девять месяцев.

В феврале 2016 года главный бухгалтер организации А.С. Глебова проболела пять календарных дней.

Расчетным является период с 1 января 2014 года по 31 декабря 2015 года.

Заработок Глебовой за 2014 год составил 400 100 руб. Эта сумма не превышает 624 000 руб. С полной суммы заработка были уплачены взносы в ФСС России. Поэтому в расчет принимается 400 100 руб.

Заработок Глебовой за 2015 год составил 463 000 руб. Эта сумма не превышает 670 000 руб. С полной суммы заработка были уплачены взносы в ФСС России. Поэтому в расчет принимается 463 000 руб.

Средний дневной заработок в расчетном периоде равен:

(400 100 руб. + 463 000 руб.) : 730 дн. = 1182,33 руб./дн.

Страховой стаж Глебовой более 10 лет, поэтому пособие бухгалтер начислил в размере 100 процентов заработка из расчета 1182,33 руб./дн.

Сумма пособия, положенного Глебовой, составляет:

1182,33 руб./дн. × 5 дн. = 5911,65 руб.

Из общей суммы пособия:

– 3546,99 руб. (5911,65 руб. : 5 дн. × 3 дн.) – оплачивается за счет средств организации;

– 2364,66 руб. (5911,65 руб. – 3546,99 руб.) – возмещает ФСС России.

Пособие главному бухгалтеру одновременно относится к обоим видам деятельности. Поэтому часть пособия, которая оплачивается за счет средств организации, бухгалтер распределил пропорционально доходам. При расчете пропорции он учитывал показатели за месяц, в котором наступила временная нетрудоспособность.

За февраль 2015 года общая сумма дохода по всем видам деятельности составила 1 000 000 руб. (без НДС). Доход от деятельности организации на общей системе налогообложения – 250 000 руб.

Доля дохода от деятельности организации на общей системе налогообложения в общей сумме доходов равна:

250 000 руб. : 1 000 000 руб. = 0,25.

Пособие, которое выплачивается за счет средств организации и относится к деятельности на общей системе налогообложения, составляет:

3546,99 руб. × 0,25 = 886,75 руб.

Пособие, которое выплачивается за счет средств организации и относится к деятельности, облагаемой ЕНВД, равно:

3546,99 руб. – 886,75 руб. = 2660,24 руб.

На сумму больничного пособия, которое возмещает ФСС России (2364,66 руб.), бухгалтер уменьшил взносы на обязательное социальное страхование.

Пример, как распределить больничное пособие за первые три дня болезни между разными видами деятельности организации, если сотрудник заболел в одном месяце, а выздоровел в другом. Организация совмещает общую систему налогообложения и ЕНВД

Организация занимается производством и торговлей. В городе, где она ведет деятельность, розничная торговля переведена на ЕНВД. Производственная деятельность организации подпадает под общую систему налогообложения.

В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

Налог на прибыль организация рассчитывает методом начисления. Отчетный период по налогу на прибыль – квартал, полугодие, девять месяцев.

В I квартале главный бухгалтер организации А.С. Глебова проболела с 26 февраля по 1 марта 2016 года (пять календарных дней).

Расчетным периодом является период с 1 января 2014 года по 31 декабря 2015 года.

Заработок Глебовой за 2014 год составил 400 100 руб. Эта сумма не превышает 624 000 руб. С полной суммы заработка были уплачены взносы в ФСС России. Поэтому в расчет принимается 400 100 руб.

Заработок Глебовой за 2015 год составил 463 000 руб. Эта сумма не превышает 670 000 руб. Взносы в ФСС были уплачены с полной суммы заработка. Поэтому в расчет принимается 463 000 руб.

Средний дневной заработок в расчетном периоде равен:

(400 100 руб. + 463 000 руб.) : 730 дн. = 1182,33 руб./дн.

Страховой стаж Глебовой более 10 лет, поэтому пособие бухгалтер начислил ей в размере 100 процентов заработка из расчета 1182,33 руб./дн.

Сумма пособия, положенного Глебовой, составляет:

1182,33 руб./дн. × 5 дн. = 5911,65 руб.

Из общей суммы пособия:

– 3546,99 руб. (5911,65 руб. : 5 дн. × 3 дн.) – оплачивается за счет средств организации;

– 2364,66 руб. (5911,65 руб. – 3546,99 руб.) – возмещает ФСС России.

Пособие главному бухгалтеру одновременно относится к обоим видам деятельности. Поэтому часть пособия, которая оплачивается за счет средств организации, бухгалтер распределил пропорционально доходам. При расчете пропорции он учитывал показатели за месяц, в котором наступила временная нетрудоспособность. Поскольку именно на этот месяц приходятся те три дня болезни, которые оплачены за счет организации.

За февраль общая сумма доходов организации по всем видам деятельности составила 1 000 000 руб. (без НДС). Доход от деятельности организации на общей системе налогообложения – 250 000 руб.

Доля дохода от деятельности организации на общей системе налогообложения в общей сумме доходов равна:

250 000 руб. : 1 000 000 руб. = 0,25.

Пособие, которое выплачивается за счет средств организации и относится к деятельности на общей системе налогообложения, составляет:

3546,99 руб. × 0,25 = 886,75 руб.

Пособие, которое выплачивается за счет средств организации и относится к деятельности, облагаемой ЕНВД, равно:

3546,99 руб. – 886,75 руб. = 2660,24 руб.

На сумму больничного пособия, которое возмещает ФСС России (2364,66 руб.), бухгалтер уменьшил взносы на обязательное социальное страхование.

Источник: nalogobzor.info

Доплата до среднего заработка по больничному

![]()

Содержание

- Доплата больничного до среднего заработка

- Налогообложение доплат

- Как рассчитать доплату?

- Бухгалтерский учет доплаты по больничному

- Налоговый учет

- Доплата пособия по беременности и родам

- Доплата до МРОТ работающим по совместительству

- Отражение доплаты к больничному в 6-НДФЛ

- Ответы на актуальные вопросы

В данном материале мы разберемся, как происходит доплата больничного до среднего заработка, проанализируем основание к ее получению и как ее оформить. А также разберем налоговый учет по теме, покажем пример расчета и ответим на самые распространенные вопросы.

Величина пособия по временной нетрудоспособности зависит от страхового стажа работающего. Но работодатель может откорректировать его до среднего заработка и доплатить разницу застрахованному лицу. При этом важно правильно оформить доплату и отразить ее на счетах бухучета. Это позволит работодателю учесть издержки на доплату по больничному в составе расходов при определении величины налога на прибыль.

Доплата больничного до среднего заработка

Зачастую оплата больничного значительно меньше заработка. Предприятие-наниматель может компенсировать образовавшуюся разницу за счет своих средств. Такое действие не является обязанностью работодателя и производится исключительно по его инициативе.

Налогообложение доплат

Доплата больничного до средней зарплаты не относится к государственным пособиям, поэтому подлежит налогообложению. Работодатель должен расценивать доплату как доход, заработную плату физического лица и произвести все необходимые платежи по налогам:

- Налог на доходы физических лиц;

- Страховые платежи по пенсионному, медицинскому и социальному страхованию по ставкам, установленным законодательством.

Как рассчитать доплату?

Размер доплаты определяется как разница между величиной среднего заработка и пособия по болезни.

Среднюю заработную плату рассчитывают умножением среднедневного заработка на длительность нетрудоспособности в днях. Для расчета учитывают все доходы, включаемые в налогооблагаемую базу по ЕСН. При определении средней зарплаты за день расчетным периодом признается 1 год, предшествующий заболеванию.

Величина пособия определяется в зависимости от стажа работы застрахованного лица. Она варьирует от 60 до 100% от среднего заработка. Максимальное значение его регулируется законодательством и меняется ежегодно.

Например, работник завода болел в марте 7 календарных дней. Его ежемесячный оклад составляет 65000 рублей. Расчетный период с 1 февраля прошлого года по 28 февраля текущего отработан полностью. Доплата больничного до среднего заработка предусмотрена коллективным и трудовым соглашениями. Стаж работы – 7 лет.

Показатель

Средняя зарплата за день

Больничный за день

Поскольку максимальный размер пособия по временной нетрудоспособности ограничен законодательством, предприятие компенсирует разницу в 1320,13 рублей.

Бухгалтерский учет доплаты по больничному

Рассмотрим отражение доплат по больничным листкам на счетах бухгалтерского учета на предыдущем примере. В бухучете следует выполнить следующие проводки:

- Дт20, 25, 23, 26, 44 Кт70 = 3042,00 – начислено пособие за первые 2 дня болезни за счет средств работодателя;

- Дт69 Кт70 = 7605,00 – начислен больничный за счет средств Фонда социального страхования;

- Дт20, 23, 25, 26, 44 Кт70 = 1320,13 – на сумму доплаты по больничному до среднего заработка.

Налоговый учет

Возможность включения доплат по пособиям в расходы на зарплату определена п.15 ст.255 НК РФ.

Доплата пособия по беременности и родам

Если в коллективном и трудовом соглашении прописана возможность работника получить доплату до среднего заработка к таким пособиям, то эти издержки также можно включить в затраты на оплату труда.

Порядок определения средней зарплаты должен быть отражен в локальных нормативных актах работодателя. Если в документах хозяйствующего субъекта это не отражено, то средний заработок можно определить согласно действующим нормативным актам, регулирующим порядок его расчета.

НК РФ определяет, что расходы на доплату к пособиям по беременности и родам до среднего заработка экономический агент вправе относить к расходам по налогу на прибыль.

Суммы таких доплат облагаются подоходным налогом. По ним начисляется ЕСН. В локальных нормативных актах налогового агента в области трудового законодательства может быть установлена доплата не только до среднего заработка, но и до:

- должностного оклада. Премии и любые надбавки во внимание не принимают;

- фактического заработка, то есть до зарплаты, которая была бы получена работником, если бы он трудился полный месяц;

- какой-либо фиксированной величины, которая может быть установлена одинаковой для всех работников предприятия не зависимо от оклада и должностных обязанностей. Размер доплаты зависит от финансовой возможности работодателя компенсировать материальные потери сотрудника во время болезни.

Доплата до МРОТ работающим по совместительству

Особого внимания заслуживает порядок доплаты до МРОТ, в том числе для совместителей. Если заработная плата работника, а также пособие по болезни, не достигает размера МРОТ, работодатель обязан компенсировать разницу.

Трудовым кодексом определено, что труд совместителей оплачивается пропорционально отработанному времени. Доплата больничного до МРОТ выполняется по тому же принципу. Порядок такой доплаты должен быть отражен во внутренних нормативных актах работодателя, регламентирующих расчеты по заработной плате. Положения этих документов доводятся до сведения работника под роспись.

Доплата оформляется приказом предприятия.

Отражение доплаты к больничному в 6-НДФЛ

В форме 6-НДФЛ суммы доплаты к пособиям по болезни отражают так:

- В стр.100 – дату выдачи доплаты;

- В стр.120 – день, следующий за перечислением средств работнику.

Ответы на актуальные вопросы

Вопрос № 1. Может ли предприятие учесть в расходах для определения базы по налогу на прибыль доплату к больничному до среднего заработка гражданина другого государства?

Ответ. Предприятие имеет право осуществить доплату больничного до средней зарплаты в соответствии с трудовым соглашением своему работнику независимо от его гражданства. Но включать такие затраты в расходы при расчете величины налогооблагаемой базы по налогу на прибыль нельзя. Если гражданин другого государства не является застрахованным лицом, то права на пособие по болезни он не имеет. Следовательно, такие издержки не регулируются ст.255 ТК РФ и не учитываются как расходы, влияющие на величину налогооблагаемой прибыли.

Вопрос № 2. Как рассчитать сумму доплаты до МРОТ зарплаты для сотрудника, работающего в режиме неполного рабочего времени. Для работника по его инициативе установлены рабочими днями понедельник, вторник, четверг и пятница, а среда, суббота и воскресенье – выходными. На предприятии пятидневная рабочая неделя.

В апреле 2017 г. плановое рабочее время составило 160 часов, оклад работника – 7000 рублей. Фактически отработано 128 часов.

Ответ. Заработная плата работника в соответствии с количеством отработанных им часов в апреле 2017 г. составляет:

7000/160*128 = 5600 рублей.

Оклад сотрудника не достигает величины МРОТ, установленной законодательством на отчетную дату. Следовательно, как отработавший полную норму рабочего времени, установленную для работника индивидуально, он имеет право на доплату к заработку до МРОТ. Доплата будет рассчитана пропорционально времени фактического труда:

Следовательно, величина доплаты для этого работника составляет 400,00 рублей (6000,00- 5600,00).

Вопрос № 3. Будут ли суммы доплаты больничного до среднего заработка возмещены за счет Фонда социального страхования?

Ответ. Согласно действующему законодательству, регулирующему порядок расчета пособий по болезни, средняя зарплата за день не может быть более лимита, определенного нормативными актами на отчетный год. Это означает, что за счет средств Фонда социального страхования может быть погашена только величина пособия, начисленная из расчета этого предельного значения, но не фактического дохода застрахованного лица. Разницу работодатель может возместить за счет собственных средств. Следует учесть, что доплата до фактической зарплаты сотрудника подлежит налогообложению в качестве доходов в общеустановленном для зарплаты порядке.

Вопрос № 4. 25 декабря работнику была начислена доплата больничного до среднего заработка. На следующий день с работником рассчитались по больничному и подоходный налог по этой сумме перечислили в бюджет. Как правильно отразить начисление доплаты в отчете ф.6-НДФЛ?

Ответ. Законом о подоходном налоге определено, что сумма НДФЛ по доходам налогоплательщика-физического лица должна быть перечислена работодателем не позднее следующего дня после выдачи ему средств. Каких-либо исключений по этому правилу для доплат по больничному до среднего заработка не установлено. Выплаченная в декабре доплата пособий по нетрудоспособности до средней зарплаты отражается в отчете 6-НДФЛ за текущий год следующим образом:

- Стр.100 – 26.12 – указывается дата выплаты доплаты;

- Стр.110 – 26.12 – отражается день удержания НДФЛ;

- Стр.120 – 27.12 – день уплаты подоходного налога в бюджет.

Вопрос № 5. Какими налогами нужно облагать величину доплаты к пособию по болезни до среднего, фактического заработка либо минимальной оплаты труда?

Ответ. Такие доплаты, так же как и сами пособия по нетрудоспособности, по налоговому законодательству облагаются НДФЛ. Как и к пособиям, к доплатам применяется ставка налога 13% или 30% в зависимости от того, относится к ли налогоплательщик к резидентам или нет. Доплаты так же являются объектом налогообложения по страховым взносам в отличии от сумм пособия по нетрудоспособности. Кроме того на суммы доплаты по больничному нужно начислить взносы на травматизм, а на суммы самого больничного не надо.

Источник: online-buhuchet.ru