Всего лишь несколько десятков лет назад предложение о покупке обоев в Интернете воспринималось как шутка. Сегодня интернет-магазины стали частью нашей повседневной жизни. Рынок электронной коммерции быстро растёт, и мы всё чаще покупаем в интернет-магазинах. Мы покупаем предметы повседневного спроса, одежду и обувь, книги и косметику, а также продукты питания и даже некоторые лекарства.

Онлайн-платежи, в том числе карточные, неразрывно связаны с онлайн-покупками. Насколько этот метод безопасен? Наши данные достаточно защищены? Как оплатить картой в Интернете, чтобы избежать риска?

Типы платежных карт

Наиболее популярные типы платежных карт:

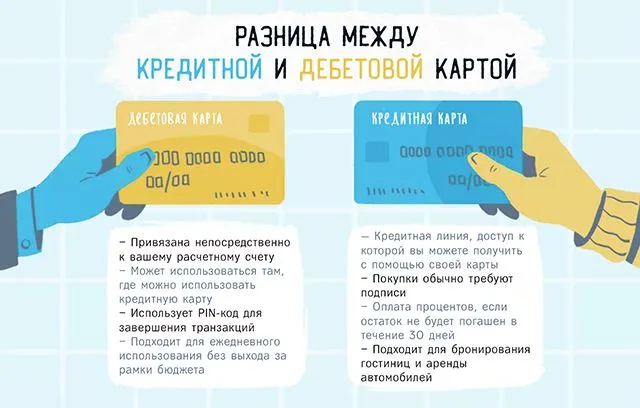

- Дебетовая карта – вы можете использовать её для оплаты как в стационарных, так и в интернет-магазинах. Мы используем средства с нашего счета, которые у нас есть. Поэтому карта должна быть связана с нашим личным счетом. Хотя «дебет» означает отрицательное сальдо, дебетовые карты не допускают возникновения задолженности;

- Кредитная карта – она используется как дебетовая карта, но для платежей мы используем средства, предоставленные нам банком в рамках кредитного лимита. Это означает, что при оплате кредитной картой мы заимствуем средства в банке, которые нам позже придётся вернуть (обычно с процентами);

- Платёжная карта – совмещает в себе особенности кредитных и дебетовых карт. Она связана с нашим банковским счетом, но позволяет использовать средства из предоставленного нам кредитного лимита;

- Карта предоплаты – это карта, пополненная определенной суммой, но не связанная с банковским счетом. У неё может быть заранее установленный номинал, после его использования она становится бесполезной, или можно многократно пополнять её новыми средствами через специальный счет.

Существуют также бесконтактные платежные карты – их можно использовать для бесконтактных платежей. Нам не нужно вставлять карту в терминал, нужно только приложить её (терминал также должен быть оснащен такой функцией).

Преимущества и недостатки карточных платежей

Чаще всего, когда мы покупаем онлайн, можно выбрать один из нескольких способов оплаты. Иногда мы можем заплатить наличными при доставке заказанного товара, обычно у нас также есть возможность оплаты традиционным переводом или через один из сайтов, предлагающих онлайн-платежи.

Итак, почему мы должны решить платить картой? Каковы плюсы и минусы этого решения?

Недостатки оплаты картой онлайн:

- пользователь обязан соблюдать правила безопасности при использовании карты (если кража или мошенничество произойдёт из-за грубой небрежности, он не сможет вернуть деньги);

- данных с карты достаточно, чтобы вор расплатился нашей картой (ему не нужно физически ею обладать);

- когда кто-то использует данные с нашей карты, мы можем даже не знать об этом;

- меньше конфиденциальности – транзакции по карте регистрируются и обрабатываются уполномоченными лицами.

Преимущества карточных платежей онлайн:

- удобство – обычно при оплате на определенном веб-сайте мы должны ввести все данные карты только один раз;

- скорость – мы можем оплатить картой в любое время, и этот платеж будет немедленно зачислен (в случае традиционного перевода, оплата может занять до 24 часов, исключая выходные и праздничные дни);

- дополнительная безопасность – благодаря услуге возврата средств вы можете вернуть сумму, оплаченную картой, если заказанный товар не доставлен;

- универсальность – вы можете расплачиваться кредитными и дебетовыми картами не только во многих отечественных магазинах, но и на зарубежных сайтах. Иногда это единственный доступный способ оплаты;

- контроль над финансами – хотя при оплате картой нам проще тратить большие суммы, мы можем установить ограничения на карту, например, ежедневные, ежемесячные или для онлайн-транзакций. Благодаря этому мы не сможем «случайно» потратить больше, чем планировали. И если карта (или данные карты) будут украдены, мы потеряем меньше денег;

- скидки – платежные карты являются частью многих акций или партнерских программ. Используя карту, мы можем получать скидки. Многие авиакомпании поощряют оплату дебетовыми картами – мы будем платить меньше за тот же билет, чем если бы мы заплатили наличными.

Безопасно ли указывать номер карты?

Авторизация платежа по карте

Процесс оплаты картой прост с точки зрения клиента, но кажется сложным с точки зрения урегулирования. Когда мы предоставляем наши данные и номер карты, дату истечения срока действия и дополнительный код CVV2 на веб-сайте интернет-магазина, эти данные передаются платежному агенту и из него в сеть Visanet (для карт Visa) или Banknet (для карт MasterCard). После этого в наш банк отправляет запрос на проверку наличия достаточного количества средств на нашем счете или достаточного лимита по кредитной карте. Затем ответ отправляется из банка в сеть Visa, а оттуда к платежному агенту, который сообщает магазину о положительном результате авторизации. Все эти данные отправляются автоматически, и это занимает от нескольких долей секунды до нескольких секунд.

При оплате картой мы должны знать, что продавец никогда не получает данные с нашей карты. Поэтому вам не нужно беспокоиться о том, что администратор отеля или сотрудник интернет-магазина может использовать информацию, указанную в платёжной форме, чтобы ограбить вас. У них нет такой возможности.

Автоматическая защита

Другим средством обеспечения безопасности являются автоматические системы, которые обнаруживают подозрительное или просто необычное поведение учетной записи. Это может включать, например, попытку выполнить много (несколько или даже дюжину или около того) транзакций за короткое время или несколько транзакций, каждая с другим адресом доставки.

Системы также обнаружат, если вы платите картой из определенного местоположения, а затем из другого по прошествии времени, которого будет недостаточно, чтобы покрыть это расстояние.

В случае необычного платежа (например, когда мы находимся в отдаленном отпуске), банк может позвонить нам с запросом на авторизацию платежа по телефону.

Банковские автоматы изучают наше поведение. С высокой вероятностью успеха они могут обнаружить, что мы не те, кто использует нашу карту.

Интернет-безопасность

Помимо безопасности самого процесса оплаты, мы также должны помнить, что онлайн-магазины также защищают нас от преступников. Протокол SSL широко используется на веб-сайтах и эффективно защищает нас от расшифровки данных киберпреступниками.

Как безопасно оплатить картой через интернет?

Даже лучшая охрана не защитит нас от кражи, если мы проявим безрассудство.

Чтобы не дать мошенникам возможность использовать ваши деньги:

- используйте проверенные и надёжные сайты

- всегда проверяйте, что страница, на которой вы вводите данные своей карты, использует SSL. Адрес должен начинаться с «HTTPS», также должен отображаться значок закрытого замка рядом с адресом страницы

- не используйте общедоступный компьютер или общедоступную сеть для карточных платежей

- установить программное обеспечение, которое обнаруживает и блокирует попытки кражи данных

- никому не сообщайте данные своей кредитной/дебетовой карты и не отправляйте кому-либо фотографию или скан

- храните свои карты в надежном месте, чтобы посторонние лица не могли получить к ним доступ или увидеть данные

- в случае утери карты (потеря или кража) немедленно сообщите об этом банку

- установить сумму и/или количественные ограничения на вашей карте, например, с возможностью тратить не более 10000 рублей в день или 100 000 рублей в месяц. Обычно вы можете изменить это ограничение в любое время, войдя в свою учетную запись.

Источник: bankivonline.ru

Как доказать что оплатил проезд банковской картой

Оповещение контролеров о факте оплаты проезда банковской картой — важная задача для пассажиров общественного транспорта. В данной статье мы рассмотрим различные способы подтвердить оплату проезда, а также предоставим полезные советы и выводы.

- Карта и чек как доказательство оплаты

- Карта как доказательство оплаты через валидатор

- Чек как доказательство оплаты у водителя

- Как контролеры проверяют оплату проезда банковской картой

- Подтверждение оплаты проезда в общественном транспорте

- Какие документы подтверждают проезд на автобусе

- Билет

- Кассовый чек

- Полезные советы и выводы

Карта и чек как доказательство оплаты

Основными доказательствами оплаты проезда являются карта, если оплата производилась через валидатор, и бумажный чек, если оплата была осуществлена у водителя. Подробнее рассмотрим каждый из способов.

Карта как доказательство оплаты через валидатор

Для проверки оплаты проезда контролерам необходимо поднести чипованную карту или смартфон с NFC к считывающему устройству в их руках. После этого на экране считывателя отобразится информация о последней оплате, где будет указано, что проезд оплачен. Таким образом, карта является визуальным доказательством оплаты и может быть использована для подтверждения перед контролером.

Чек как доказательство оплаты у водителя

При оплате проезда у водителя пассажир получает бумажный чек. Этот чек содержит информацию о факте оплаты и может быть использован в качестве доказательства перед контролером. В случае возникновения спорных ситуаций или необходимости подтвердить факт оплаты, пассажир может предъявить чек контролеру.

Как контролеры проверяют оплату проезда банковской картой

Для контроля оплаты проезда с помощью банковской карты или смартфона контролер вручает пассажиру считывающее устройство. При поднесении карты или смартфона к устройству на экране считывателя будет отображена информация о последней оплате. Если пассажир оплатил проезд, на экране будет написано «проезд оплачен». В противном случае будет отображено сообщение «оплаты нет». Подобная система позволяет контролерам быстро и удобно проверять оплату проезда.

Подтверждение оплаты проезда в общественном транспорте

При проверке оплаты проезда в общественном транспорте пассажир должен приложить свою бесконтактную банковскую карту или смартфон к устройству контролера. Важно отметить, что этот процесс не взаимодействует с персональными данными пассажира, а лишь позволяет контролеру увидеть факт оплаты проезда. Таким образом, подтверждение оплаты проезда удобно и безопасно.

Какие документы подтверждают проезд на автобусе

В случае поездки на автобусе, подтверждение проезда может быть осуществлено с помощью билета и кассового чека. Каждый из этих документов имеет свою функцию и несет определенную информацию о проезде.

Билет

Билет является основным документом, подтверждающим фактическое нахождение пассажира на автобусе. Он содержит информацию о времени и месте посадки, а также другие данные, необходимые для контроля и организации перевозки. Билет предоставляет непреложное доказательство фактического использования услуги общественного транспорта.

Кассовый чек

Кассовый чек или бланк строгой отчетности подтверждает фактические затраты на проезд. Он содержит информацию о сумме оплаты, дате и времени совершения операции. Кассовый чек может быть использован в случаях, когда требуется подтвердить фактические расходы на проезд, например, при возврате средств или счете-фактуре для бухгалтерии.

Полезные советы и выводы

- Сохраняйте чеки и билеты в течение определенного времени после поездки, чтобы иметь возможность подтвердить оплату при необходимости.

- В случае возникновения спорной ситуации с контролером, сохраняйте спокойствие и предъявите документы, подтверждающие оплату проезда.

- Убедитесь, что ваша банковская карта или смартфон с функцией NFC имеют достаточно средств для оплаты проезда.

- Пользуйтесь официальными каналами связи с транспортными компаниями или органами контроля, если у вас возникают вопросы или проблемы с оплатой проезда.

В данной статье мы рассмотрели различные способы подтверждения оплаты проезда банковской картой. Карта и чек являются основными доказательствами оплаты и должны быть сохранены в течение определенного времени после поездки. При необходимости подтвердить оплату перед контролером, пассажир может предъявить один из указанных документов. Важно помнить о необходимости соблюдать правила и требования, установленные транспортными компаниями, и быть внимательным при оплате проезда.

Как проверить есть ли задолженность за платную дорогу

Для проверки наличия задолженности за платную дорогу есть несколько способов. Один из них — это посещение официального сайта Автодора, где можно найти нужную информацию. Также можно загрузить мобильное приложение на свой смартфон и там проверить свое состояние счета. Для этого необходимо установить специальное приложение и войти в свой личный кабинет.

Также можно обратиться в Центры продаж и обслуживания ЦКАД, где сотрудники помогут проверить наличие задолженности. Более удобный и быстрый способ — воспользоваться терминалами самообслуживания «Элекснет». В случае возникновения трудностей, можно обратиться в Контактный центр по номеру 8-800-707-2323. Кроме того, есть возможность проверить задолженность по номеру *390*1#, отправив соответствующий короткий запрос. Все эти способы помогут быстро и удобно узнать, есть ли задолженность за платную дорогу.

Как проверить наличие штрафов за парковку

Для проверки наличия штрафов за парковку необходимо зайти в личный кабинет пользователя на Портале государственных услуг Российской Федерации www.gosuslugi.ru. После авторизации в системе нужно выбрать раздел «проверка штрафов» и ввести свои персональные данные, такие как фамилию, имя и номер водительского удостоверения. Затем система проверит наличие задолженностей за нарушение правил парковки и отобразит информацию об оштрафованных случаях, включая сумму штрафа и информацию о нарушении. Если штрафы отсутствуют, система также сообщит об этом. Этот способ позволяет быстро и удобно узнать текущее состояние своих штрафов за парковку и принимать необходимые меры для их оплаты или оспаривания.

Как проверить штраф за проезд по ЦКАД

Чтобы проверить наличие штрафа за проезд по ЦКАД, необходимо зайти на главную страницу личного кабинета Госуслуг. Там будет отображаться информация о нарушениях и штрафах, связанных с проездом по данной дороге. Для легковых автомобилей штраф составляет 1500 рублей, а для грузовиков и автобусов — 5000 рублей.

Если на главной странице личного кабинета отображается информация о штрафе за неоплаченный проезд по ЦКАД, необходимо оплатить его в установленные сроки. Для этого также можно воспользоваться личным кабинетом Госуслуг, где будут указаны детали оплаты и доступные способы расчета. Имея информацию о штрафе, можно принять необходимые меры для его урегулирования и избежания дальнейших неприятностей.

Как проверить вышла ли карта из стоп листа

Чтобы проверить, была ли ваша карта добавлена в стоп-лист, вам необходимо проверить историю платежей по ней. Если при оплате произошел отказ и платеж получил статус «Отклонен», это вероятно означает, что на вашем счете не было достаточно средств для совершения этого платежа. В таком случае ваша карта может быть добавлена в транспортный черный список.

При следующей попытке оплаты проезда в общественном транспорте на экране турникета или валидатора будет отображена надпись «Карта в стоп-листе». Это означает, что вы не сможете воспользоваться данной картой для оплаты проезда до тех пор, пока она не будет удалена из стоп-листа. Для разблокировки карты вам необходимо обратиться в соответствующую организацию или банк, которые могут помочь вам с этой проблемой.

Для подтверждения оплаты проезда банковской картой перед контролером достаточно приложить чипованную карту или смартфон с технологией бесконтактной связи (NFC) к считывающему устройству. Таким образом, контролер сразу увидит информацию о факте оплаты на своем терминале. Это позволяет пассажиру не беспокоиться о повторном списании средств.

Важно отметить, что система оплаты банковской картой является удобным и безопасным способом проезда в общественном транспорте. Благодаря этой технологии пассажиры могут экономить время и избежать необходимости постоянно иметь при себе наличные деньги. Кроме того, оплата банковской картой обеспечивает прозрачность и контролируемость финансовых операций. Поэтому, если у вас есть возможность, рекомендуется использовать этот удобный способ оплаты проезда.

Источник: zakub.ru

10 фактов о кредитных картах

Иногда бывает так, что нужно немного перехватить денег до зарплаты или не хватает средств на крупную покупку. В таких случаях может здорово выручить кредитная карта! Об этом финансовом инструменте ходит, пожалуй, самое большое количество страшилок и слухов. Давайте вместе разбираться, как работает кредитка и в каких случаях она может серьезно выручить.

Факт №1. С помощью кредитной карты вы тратите деньги банка, а не свои

Кредитная карта предоставляет доступ не к вашим деньгам, а к деньгам банка. Используя кредитную карту, вы можете на время взять деньги у банка, а затем вернуть. Не все понимают, в чем отличие кредитных карт от обычных дебетовых. Объясняем простыми словами: на дебетовой карте мы пользуемся своими деньгами, а на кредитной карте – деньгами банка.

Факт №2. Кредитная карта – ваш запасной кошелек

Бывает так, что сломалось что-то нужное, что необходимо вам прямо сегодня. Например, автомобиль или ноутбук. А своих отложенных денег на его ремонт нет, но они появятся, допустим, через месяц. По сути, кредитка – это ваш запасной кошелек, из которого можно взять сколько нужно, если срочно понадобится. С кредитной картой удобно также делать покупки в магазинах и в интернете.

Наличные с кредитки тоже можно снимать, но уже с комиссией.

Факт №3. Кредитные карты бывают разные – нужно выбрать ту, которая подходит вам

Сегодня финансовый рынок предлагает огромное количество самых разных кредитных карт. На что обязательно обратить внимание?

• На платежную систему карты – в России наиболее распространены МИР, VISA и MasterCard.

• На статус карты – бывают классические, золотые и платиновые карты с разными привилегиями и фишками.

• На лимиты – лимит на траты может быть как очень маленьким – буквально в 10 тыс. рублей, так и исчисляться миллионами. Главное – подобрать тот уровень трат, который будет для вас комфортным и по карману.

• На разные программы – есть карты, при трате по которым начисляются мили в авиакомпаниях за траты или делаются отчисления в благотворительные фонды.

Посмотрите, например, как это реализовано в Сбербанке. На его сайте большой выбор категорий и предложений. Для пользователей кредитных карт могут быть предусмотрены программы лояльности. Программа лояльности – это способ вернуть часть из потраченных средств.

Поэтому, выбирая карту, изучите бонусные программы, которые предлагает банк, и оцените, полезно вам это предложение или нет. Например, если у вас нет машины, вряд ли вам понадобится скидка на услуги АЗС. Зато если вы часто летаете, вам пригодятся бонусные мили.

Факт №4. Проценты по кредитной карте можно не платить

За пользование кредитной картой как и по классическому кредиту начисляются проценты, Но зато есть возможность эти проценты не платить: достаточно возвращать банку деньги в течение беспроцентного периода. Часто комиссия за годовое обслуживание кредитных карт отсутствует. В том же Сбербанке золотая кредитная карта не имеет платы за обслуживание, плюс к этому вы получаете бонусы СПАСИБО за каждую покупку. В общем, если укладываться с платежами в беспроцентный период, кредитка ничего не будет стоить.

Факт №5. Грейс-период – это очень удобно и просто

Грейс-период или период, в который банку можно не платить никаких процентов, есть на любой кредитке. Он состоит из двух частей – отчетного и платежного периодов. В течение первого вы можете спокойно расплачиваться в магазинах картой. В течение второго нужно вернуть всю потраченную сумму, чтобы банк не начислил проценты.

Помните, что льготный период действует только на безналичные покупки! На переводы и снятие наличных он не распространяется.

Возьмем для примера Сбербанк: здесь отчетный период начинается в один и тот же день каждый месяц и длится 30 дней. Когда они пройдут, банк пришлет вам отчет по всем операциям за это время. Дальше у вас будет еще 20 дней, чтобы погасить задолженность, – это платежный период. Таким образом, у вас есть 50 дней бесплатного кредита. Вернуть деньги можно и раньше, главное – не позже, чем закончится платежный период.

Беспроцентный период начинается не с момента очередной покупки, а с даты, следующей за датой отчета. Скажем, если банк прислал вам отчет по 30 ноября, то 1 декабря начнется новый беспроцентный период. Вы сможете тратить деньги в любой день до 30 декабря, а вернуть их нужно будет до 19 января включительно, если вы не хотите платить проценты.

Запоминать или записывать сроки не нужно. Раз в месяц вы будете получать отчеты по электронной почте, где есть вся информация. Например, Сбербанк отправляет СМС с напоминаниями о платежах. Все данные можно также узнать в личном кабинете в веб-версии «Сбербанк Онлайн».

Факт №6. Кредитный лимит можно уменьшать или увеличивать

Сумма, которую банк готов вам одолжить, как правило, ограничена: каждый банк определяет лимит исходя из платежеспособности клиента. Если вы уже клиент банка – у вас есть счет, куда регулярно поступают деньги, или вклад – то, скорее всего, лимит на кредитной карте будет больше, чем в новом для вас банке. Кредитный лимит может быть увеличен, если вы регулярно тратите деньги с кредитной карты и аккуратно и вовремя их возвращаете.

Факт №7. Перед началом использования карту нужно активировать

Чтобы начать пользоваться кредитной картой, нужно ее активировать. Для этого нужно сделать ряд простых действий. Разберем на примере Сбербанка:

1. Зайдите в «Сбербанк Онлайн» и проверьте, есть ли у вас предодобренное предложение по кредитной карте.

2. Оформите заказ кредитной карты.

3. Дождитесь СМС о том, что карта прибыла в офис банка.

4. Заберите карту в офисе Сбербанка.

Как только получите карту, проверьте – правильно ли указаны ваши имя и фамилия в латинской транскрипции на ее лицевой стороне. Затем поставьте свою подпись на оборотной стороне в строке для подписи. Чтобы начать пользоваться картой, ее нужно активировать. Придумайте и установите ПИН-код. Как только карта активируется, вы сможете совершать покупки.

Если вы получили карту с ПИН-конвертом, активируйте ее другим способом: в любом банкомате запросите баланс по карте. Или просто дождитесь, пока карта активируется автоматически на следующий день – вам придет СМС об успешной активации.

Факт №8. Пополнять кредитку можно наличным и безналичным способами

Контролировать средства на карте можно тем же способом, как на дебетовой. Как правило, у банков есть интернет-банк.

В Сбербанке это удобно делать с помощью услуги «Мобильный банк» или приложения «Сбербанк Онлайн». Пополнить карту так же просто и удобно. Можно перевести деньги на кредитку со своей зарплатной карты в личном кабинете или мобильном приложении «Сбербанк Онлайн», а также через банкомат или устройство самообслуживания. Кроме того, пополнение кредитки наличными доступно и в офисе Сбербанка.

Факт №9. Кредиткой можно расплачиваться в магазинах и интернете

Кредиткой можно оплачивать покупки по всему миру. В любом месте, где есть платежный терминал – просто предъявите карту кассиру. Для подтверждения покупки вас попросят ввести ПИН-код или подписать чек. Если вы расплачиваетесь бесконтактным способом с помощью смартфона, то ввод ПИН-кода не понадобится, оплата пройдет по коду или отпечатку пальца.

Кроме того, кредиткой удобно расплачиваться в интернет-магазинах. Помните, что покупки в интернете защищены, если происходят на проверенных площадках. Выбирайте популярные магазины и маркетплейсы и внимательно проверяйте их адрес в адресной строке браузера. Для подтверждения покупки вы получите СМС c кодом. Не сообщайте его никому, даже если он вам пришел, когда вы не совершали покупки.

Факт №10. Если вы забыли ПИН-код, его можно поменять

Если вы забыли ПИН-код, заказывать новую карту не нужно.

Например, в Сбербанке можно придумать новый ПИН и установить его в «Сбербанк Онлайн». Давайте рассмотрим, что для этого нужно сделать:

• В личном кабинете «Сбербанк Онлайн»: выберите карту, нажмите «Операции», а затем «Установить ПИН-код».

• В мобильном приложении «Сбербанк Онлайн»: выберите карту, откройте вкладку «Настройки» и нажмите «Установить ПИН-код».

Подводя итог, отметим, что кредитная карта – это удобный платежный инструмент, который позволяет сэкономить. Но помните, что он предполагает самодисциплину, организованность, умение считать, а также регулярный доход, чтобы вовремя погашать кредит.

ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций №1481 от 11.08.2015.

Источник: www.kommersant.ru