Актуальность выбранной темы обусловлена тем, что получение прибыли или финансового результата означает завершение цикла деятельности хозяйственного предприятия, окончание процесса производства и реализации продукции, и, одновременно с этим, является необходимым и неизбежным условием следующего цикла его деятельности. Высокие значения финансовых результатов деятельности предприятия обеспечивают укрепление бюджета государства посредством отчислений по налогу на прибыль, необходимых для осуществления государственной деятельности, получение прибыли способствует росту инвестиционной привлекательности предприятия, его деловой активности в производственной и финансовой сферах. Получение прибыли означает, что полученные доходы превышают все расходы, связанные с его деятельностью. Поэтому на предприятии должен быть обеспечен эффективный учет доходов и расходов, регулярно проводиться аналитическое изучение достигнутых финансовых результатов.

Получение прибыли предприятием свидетельствует о признании обществом результатов его деятельности, эффективное завершение производственно-финансового процесса от момента производства до реализации продукции.

В условиях формирования рыночных отношений эффективно управлять сложным экономическим механизмом хозяйствующего субъекта можно только благодаря наличию своевременной экономической информации, основную часть которой дает четко налаженная система бухгалтерского учета.

Цель работы изучение особенностей формирования финансового результата по прочим видам деятельности.

Иcxoдя из пocтaвлeннoй цeли, необходимо решить cлeдующиe зaдaчи:

- рассмотреть понятие доходов и расходов организации;

- определить основы формирования финансовых результатов деятельности;

- дать краткую финансово- экономическую характеристику АО УК «Газойл»;

- изучить особенности учета доходов и расходов по прочим видам деятельности;

- — проанализировать порядок формирования и отражения в бухгалтерском учете финансового результата по прочим видам деятельности.

В качестве объекта работы выступает система бухгалтерского учета предприятия.

Предметом исследования являются основные подходы к учету доходов и расходов по прочим видам деятельности в АО УК«Газойл».

Инфoрмaциoннoй бaзoй иccлeдoвaния являютcя дaнныe финaнcoвoй oтчeтнocти зa пeриoд АО УК «Газойл» c 2016 пo 2018 гг., учетная политика, устав, пояснительная записка, первичные документы.

Методы исследования: общенаучные методы (aнaлиз, cинтeз и cрaвнeние), методы бухгалтерского учета (наблюдение, измерение и обобщение), эмпирические методы (наблюдение и беседы), cпeциaльные мeтoды исследований (экoнoмикo-cтaтиcтичecкого, бaлaнcoвого и др.).

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

1.1Понятие доходов и расходов организации

Понятия доходов и расходов достаточно неоднозначны. Наиболее четкое их определение дано в Положениях по бухгалтерскому учету — ПБУ 9/99 «Доходы организации» и ПБУ Ю/99 «Расходы организации». Данные нормативные акты проводят последовательную реализацию финансовой концепции капитала, с которым и увязано определение доходов и расходов.

Доходами организации признается рост экономической выгоды, который связан с поступлением активов (денежные средства, иное имущество) и (или) погашение обязательств, которые приводят к значительному увеличению капитала данной организации, за исключением вкладов участников (собственников имущества).

Не могут быть отнесены относятся к доходам, а следовательно, не способны вызвать рост капитала:

- сумма налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и другие аналогичные обязательные суммы, которые подлежат перечислению в бюджет;

- различные поступления по договору комиссии;

- суммы, которые были получены предприятием в виде аванса в счет оплаты продукции, товаров, работ, услуг;

- сумма полученного задатка;

- сумма полученного залога;

- сумма, которая получена в погашение кредитов (займов), предоставленных ранее заемщиками [1]

На основании п. 12 ПБУ 9/99 выручка может быть признана в бухгалтерском учете при наличии следующих условий:

- организация обладает правом получить эту выручку, которое указано в конкретном договоре или подтверждено иным соответствующим образом;

- сумма выручки может быть определена;

- существует уверенность в росте экономической выгоды по результатам конкретной операции;

- существует право собственности (владение, пользование, распоряжение) на продукцию (товар), которое перешло к покупателям или работа была принята заказчиком (услуги оказаны);

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены. [2]

Если в отношении денежных средств или иных активов, которые были получены организацией в счет оплаты, не будет исполнена вся совокупность требуемых условий, то в бухгалтерском учете возникает не выручка, а показатель кредиторской задолженности.

Для признания выручки, которая связана с предоставлением за плату во временное пользование своих активов и от участия в уставных капиталах других организаций должны быть одновременно соблюдение, всех указанных в нормативно-правовых актах условий.

Выручка от выполнения работ, оказания услуг, продажи продукции, у которых существует длительный цикл изготовления может быть признана по факту готовности работ, услуг, продукции или по завершению выполнения работы, оказаний услуг, изготовления продукции в целом [3] .

Если сумма выручки от продажи продукции (работ, услуг) не может быть определена, то она должна приниматься к учету в размере признанных в учете расходов по изготовлению этой продукции, выполнению работ, оказанию услуг, которые должны впоследствии возмещаться организации.

В отношении разных видов деятельности (источники дохода и категории расхода) показатели, которых содержатся в форме № 2, следует группировать следующим образом:

Показатели результатов от основной деятельности: выручки от продаж (N); себестоимости продаж (продукции, работ, услуг) (С); валовой прибыли (ПВ); коммерческих расходов (КР); управленческих расходов (УР); прибыли от продаж (ПП).

Показатели результатов от финансовой деятельности: размеры процентов к получению (ПрП); процентов к уплате (ПрУ); доходов от участия в других организациях (ДДО).

Показатели результатов от неосновной деятельности (за исключением финансовой) и экстраординарных (чрезвычайных) событий: прочих доходов (ПрД); прочих расходов (ПрР).

Показатели общей бухгалтерской прибыли: показатель прибыли до налогообложения (ПДН). [4]

Осуществление увязки бухгалтерской прибыли в соответствии с требованиями налогового учета: показатели отложенных налоговых активов (ОНА); показатели отложенных налоговых обязательств (ОНО).Проведение выполнения обязательств перед государством: показатели текущего налога на прибыль (ТНП);показатели экономических (налоговых) санкций (НС).

Финансовые результаты, которые могут использоваться в интересах организации: показатели чистой прибыли (ПЧ); показатели дивидендов акционерам (доходы участникам, учредителям) (ДА); показатели нераспределенной прибыли (ПН.). [5]

Расходами организациипризнается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, которые могут повлиять на сокращение у капитала данной организации, за исключением сокращения вкладов, в следствие решения участников (собственников имущества).

Не могут быть признаны расходами и потому способны оказывать влияние на размер величины капитала выбытие активов в связи с:

- приобретение (создание) внеоборотных активов;

- вклады в уставной (складочный) капиталы других организаций и приобретение акций и иных ценных бумаг не в целях перепродажи;

- перечисление средств на благотворительную деятельность, организацию отдыха, мероприятия спортивного и культурно-просветительского характера;

- договор комиссии;

- перечисление аванса и задатка;

- погашение полученного ранее кредита и займа [6] .

К расходам по обычным видам деятельности следует отнести расходы, которые связаны с покупкой и продажей продукции, а также возмещением размера стоимости амортизируемых активов (например, основные средства и нематериальные активы), которые могут быть представлены амортизационными отчислениями. Расходы по обычным видам деятельности следует отражать в системе учета в сумме, которая исчисляется в денежном выражении и равна размеру произведенной оплаты и (или) кредиторской задолженности. [7]

В целях калькулирования себестоимости продукции и оценке показателя эффективности работы основного, вспомогательного и обслуживающего подразделения, а также коммерческих служб и аппарата управления вся сумма расходов по обычным видам деятельности подлежит детализации. Данное мероприятия проводиться в рамках системы управленческого учета.

Расходы признаются в бухгалтерском учете на основании следующих условий:

- расход должен быть произведен в рамках условий конкретного договора, требований законодательного и нормативного актов, обычаев делового оборота;

- показатель суммы расходов может быть определен;

- существует уверенность в том, что по результатам определенной операции может быть сокращен размер экономической выгоды организации. Это может произойти только в случае передачи организации активов, либо отсутствии неопределенности в отношении передачи активов [8] .

1.2 Основы формирования финансовых результатов организации

Показатели финансовой деятельности фирмы записываются в бухгалтерском учете через счет 90 «Продажи». На протяжении всего отчетного периода (как правило, это двенадцать месяцев) на нем «накапливаются» все данные о приходящих и уходящих денежных средствах, используемых для проведения обычного функционирования организации. На 90-м счету формируются еще и субсчета: полученная прибыль от продаж, себестоимость сбыта продукции, НДС, акцизы, выручка или потери от продаж.

После того, как выручка была отражена на субсчетах «НДС» и «Акцизы». Ежемесячно формируется результат сравнения дебетовых и кредитовых проводок по субсчетам 90-го счета – он и является прибылью или убытком от продаж за текущий срок.

В отчете о финансовых результатах представлена система формирования прибыли предприятия по правилам бухгалтерского учета: от валовой до чистой. При этом под валовой прибылью, равной маржинальной прибыли, понимается разница между выручкой от продаж за вычетом косвенных налогов (например, налога на имущество, земельного налога и пр.). В состав валовой прибыли входят коммерческие и управленческие расходы, а также прибыль от продаж, которая представляет собой разницу между валовой прибылью и суммой коммерческих и управленческих расходов.

Положительное сальдо прочих доходов и расходов образует прибыль от прочей деятельности. Совокупность прибыли от продаж, прочей прибыли формируют прибыль до налогообложения. Прибыль за вычетом налога на прибыль и аналогичных обязательных платежей из прибыли называется чистой прибылью, далее за вычетом результата от переоценки внеоборотных активов и результата от прочих операций, не включаемых в чистую прибыль, имеем совокупный финансовый результат отчетного периода.

Для получения окончательного итога деятельности в области финансов организации необходимо использовать счет «Прибыли и убытки» (99). Полученная сумма будет представляться комплексом финансового результата от стандартного функционирования компании и других денежных поступлений и оттоков, полученных за отчетный срок.

В течение всего периода времени, который берется во внимание при составлении отчета, по счету 99 отражаются поступления и затраты, касающиеся основной деятельности фирмы, сальдо прочих денежных поступлений и трат в расчете на каждый месяц, величину трат, касающихся выплат налога на прибыль и других регулярных обязательств. [9]

После всех манипуляций 99-й счет необходимо закрыть. Далее осуществляются такие проводки:

Если образована нераспределенная прибыль, ее величина записывается в дебет 99 и кредит 84 счета;

Если образовался непокрытый убыток, его вносят в дебет 84-го счета и кредит 99.

Основной целью бухгалтерского учета доходов и расходов является предоставление полной, достоверной и своевременной информацию относительно состава, даты признания и размера каждому заинтересованному пользователю: в первую очередь это собственники, учредители и акционеры, а также внутренние пользователи. [10]

В связи с этим, к основным задачам бухгалтерского учета доходов и расходов следует отнести:

- осуществление правильного и точного оформления первичной документации по учету доходов и расходов;

- осуществление правильной классификации доходов и расходов на доходы и расходы по обычной и прочей деятельности;

- полное и своевременное отражение в бухгалтерском учете операций, которые связаны с формированием доходов и расходов предприятия;

- обеспечение полнейшего соответствия каждой оформленной на предприятий бухгалтерской операций действующим нормативно-правовых актов;

- обеспечение полного соответствия бухгалтерских (финансовых) отчетностей данным синтетических и аналитических учетов доходов и расходов;

- осуществление достоверного отражения полученного дохода и расхода в бухгалтерской отчетности [11] .

Таким образом, бухгалтерский учет прибыли и убытков представляет собой важный раздел бухгалтерского учета организации, который опирается на строгую необходимость применения нормативно-правовых актов, регулирующих эту область учета, так как именно данный раздел учета определяет правильность расчета налоговой базы по налогу на прибыль, а этот налог является основным, поступающим в казну государства по результатам хозяйственной деятельности. От того, насколько верно и рационально настроен учет прибылей и убытков в организации, во многом зависит эффективность деятельности предприятия и государства в целом.

ГЛАВА 2. БУХГАЛТЕРСКИЙ УЧЕТ ФИНАСОВЫХ РЕЗУЛЬТАТОВ ПО ПРОЧИМ ВИДАМ ДЕЯТЕЛЬНОСТИ

2.1 Краткая финансово — экономическая характеристика

Объектом настоящего исследования выступает АО УК «Газойл»

Сегодня АО УК «Газойл» входит в число лидеров газовой отрасли, внося достойный вклад в создание условий для комфортной жизни более полутора миллионов жителей края

Организационно-управленческая структура анализируемого предприятия представлена на рисунке 1.

директор по производству

директор по общим вопросам

Рисунок 1. Организационная структура АО УК «Газойл»

Высшим должностным лицом предприятия АО УК «Газойл» является собрание акционеров. Оперативное руководство осуществляется назначаемым этим собранием директором.

Организационная структура является линейно-функциональной.

Организационная структура АО УК «Газойл» строится на прямом подчинении нижестоящих звеньев управления вышестоящим. Руководитель осуществляет все функции управления, все специалисты и структурные подразделения подчинены непосредственно ему и получают указания только от директора предприятия.

Представленный в данном отчете анализ финансового положения и эффективности деятельности АО УК «Газойл» выполнен за период с 31.12.15 по 31.12.2018 г. на основе данных бухгалтерской отчетности организации за 3года.

Проанализируем состав, структуру и динамику активов предприятия в таблице 1 по данным бухгалтерского баланса (Приложение 1)

Таблица 1 — Структура активов АО УК «Газойл»за 2016-2018 гг.,млн. руб.

Структура активов

2016 г.

2017 г.

2018 г..

Абсолютное отклонение +; —

Темпы роста, %

Тыс.. руб.

в % к итогу

. тыс.

руб.

в % к итогу

тыс.

.руб.

в % к итогу

2015г. к 2013г.

2015г к

2013г.

Внеоборотные активы

Источник: www.evkova.org

Что отражается в статье прочие доходы отчета о прибыли и убытках

В строку 2340 отчета о прибылях и убытках включаются доходы, которые не связаны с основным видом деятельностью компании. Порядок отнесения определен в ПБУ 9/99. В налоговом учете данные поступления отображаются по строке внереализационные доходы.

Все поступления организации делятся на основные и прочие. Бухгалтер должен знать различия между ними. Правильная классификация доходов помогает корректно оценить финансовый результат от общей деятельности организации за отчетный период.

Общие положения об Отчете

По информации, представляемой в итоговой бухгалтерской отчетности, дается оценка финансово-экономического положения фирмы, уровне ее рентабельности и ликвидности, стабильности работы. Он необходим для прогнозирования дальнейшей эффективности бизнеса, поэтому используется практически всеми контрагентами: государственными структурами, банковскими учреждениями, партнерами, инвесторами.

Форма для составления финансового отчета утверждена Министерством финансов по приказу № 66 н от 2010 года и представлена в первом приложении к нему под действовавшим ранее названием «Отчет о прибылях и убытках». Сведениями из этого документа дополняется информация, включаемая в главный свод компании – бухгалтерский баланс.

Если по балансу видно наличие на конец отчетного года активных средств и обязательств у хозяйствующего субъекта, то из отчета можно узнать о достигнутом им за истекшее время объеме доходов и понесенных им в ходе предпринимательства трат, получении чистой прибыли или убытка, т.е. о результативности бизнеса за прошедший год.

Условно структура рассматриваемого отчета представляется четырьмя крупными разделами:

- Доходы фирмы и затраты по основным видам предпринимательской активности.

- Объемы дохода и затрат, отличающиеся от основных трат и выгод – прочие.

- Финансовый итог ведения бизнеса за пройденный годовой период.

- Справочные сведения.

Отчет составляется по всему предприятию независимо от используемого режима налогообложения, на котором оно работает и имеет ли самостоятельные структурные подразделения.

Помимо показателей отчетного года, к примеру, за 2021 год, в документе приводится информация за аналогичный предшествующий период, т.е. за 2021 год. Как следует из правила, установленного п. 10 ПБУ 4/99, если сведения за два соседствующих года получились несопоставимыми, их нужно довести до сопоставимого вида, скорректировав.

ПБУ 9/99, посвященные доходности компаний, ПБУ 10/99, регламентирующие траты, классифицируют все доходы и расходы хозяйствующих субъектов на две группы:

- от обычной (основной) деятельности

- прочие

Каждая организация сама решает вопрос отнесения тех или других затрат к первой или второй группе, отражая принятые принципы разделения во внутрифирменной политике ведения бухгалтерского учета. Это право разъяснено Минфином в письме № 07-02-06/203.

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Если показатель ниже нормы

Если показатель увеличивается

Если показатель уменьшается

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов,

Финансовый анализ:

- Прочие доходы 2340 Определение Прочие доходы 2340 — это прочие доходы организации, которые не являются доходами от основной деятельности, то есть выручкой: поступления, связанные с предоставлением за плату…

- Себестоимость продаж 2120 Определение Себестоимость продаж 2120 — это часть расходов по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров,…

- Выручка 2110 Определение Выручка 2110 — это доходы от обычных видов деятельности — выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. В…

- Управленческие расходы 2220 Определение Управленческие расходы 2220 — это выделенная отдельно часть себестоимости продаж предприятия в форме общехозяйственных расходов. В состав управленческих расходов могут включаться расходы: административно-управленческие расходы; на…

- Доходы от участия в других организациях 2310 Определение Доходы от участия в других организациях 2310 — это доходы от участия в уставных капиталах других организаций: поступления, связанные с участием в уставных капиталах…

- Прочие внеоборотные активы 1190 Определение Прочие внеоборотные активы 1190 — это активы, срок обращения которых превышает 12 месяцев и которые не нашли отражения по другим строкам раздела I баланса. К ним…

- Коммерческие расходы 2210 Определение Коммерческие расходы 2210 — это выделенная отдельно часть себестоимости продаж предприятия в форме расходов на продажу. Организации, ведущие производственную деятельность, по этой строке отражают…

- Финансовые вложения 1170 Определение Финансовые вложения 1170 — это финансовые вложения организации, срок обращения (погашения) которых превышает 12 месяцев от момента, на который составлена отчётность (от отчётной даты): государственные…

- Доходные вложения в материальные ценности 1160 Определение Доходные вложения в материальные ценности 1160 — вложения организации в имущество, здания, помещения, оборудование и другие материальные ценности, предоставляемые организацией за плату во временное…

- Прибыль (убыток) до налогообложения 2300 Определение Прибыль (убыток) до налогообложения 2300 — это разница между всеми доходами организации (от основной деятельности и от прочей деятельности) и всеми её расходами, но…

Какие затраты предприятия входят в состав прочих расходов?

Траты, отнесенные компанией к числу прочих, показываются в рассматриваемом отчете по строчке 2350. Из них следует исключать проценты, подлежащие уплате.

Затратами, относящимися к прочим, являются:

- затраты, понесенные в результате участия фирмы в уставе сторонних хозяйствующих субъектов

- траты, обусловленные списанием или реализацией произведенных продуктов, товаров, ОС

- проценты, выплаченные предприятием по кредитным и прочим подобным обязательствам

- расходы за обслуживание в организациях, кредитующих бизнес

- задолженность контрагентов с закончившимся сроком исковой давности

- траты по выдаче имущества в аренду имущества, включая объекты, относящиеся к интеллектуальной собственности компании

Статьи расходов - ассигнования в резервные фонды, которые образованы согласно правилам бухучета (под обесценивание инвестиций в ЦБ, по проблематичной задолженности и пр.)

- ассигнования в собственные резервы, организованные по случаям признания условных фактов предпринимательских дел

- неустойки, возмещения, пени, штрафные суммы за допущение нарушений договорной дисциплины

- компенсация потерь иных лиц, полученных в результате действий фирмы

- прошлогодние убытки, признаваемые в текущем периоде

- прочие долги, которые не представляется возможным взыскать

- разница в суммах платежей или выручки, возникшая из-за изменения курсов валют

- уценка имеющихся в собственности ресурсов

- перечисления на благотворительные дела

- траты на организацию культурных, развлекательных, спортивных и прочих подобных мероприятий

- траты, появившиеся от форс-мажора в предпринимательской деятельности

Сведения, используемые для заполнения строчки «2350»?

Информационной базой для строчки 2350 рассматриваемого финансового документа является итоговый показатель оборота . При этом в учет не принимаются:

- счета, по которым учитываются проценты к уплате

- счета по учету налога на добавленную стоимость

- акцизы

- другие подобные обязательные финансовые средства, которые компания получает от контрагентов и граждан

Показатель по Дт 91-2 корреспондирует с кредитом различных счетов: сч. 01, сч. 02, сч. 10, сч. 50, сч. 52, сч. 60, сч. 62, сч.

76.

В финансовом отчете разрешается не делать развернутое отражение прочих трат:

- Если правилами бухучета предусмотрено или не запрещено их отражение в таком виде.

- Если доходы компании и затраты, связанные с ними возникли от одного идентичного факта предпринимательских действий и не особо значимы в итоговом параметре финансового состояния предприятия.

Строка 2350: примеры внесения данных

Показатель, вносимый в строчку 2350 рассматриваемого отчета, представляет собой сумму прочих фирменных трат без итогового значения строчки 2330. Для наглядности формула его расчета может иметь следующий вид:

где ДО сч. 91/2 – сумма годового оборота по дебету субсчета 91-2.

Учёт доходов от прочей обычной деятельности

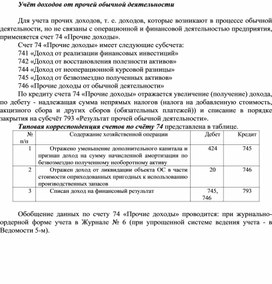

Для учета прочих доходов, т. е. доходов, которые возникают в процессе обычной деятельности, но не связаны с операционной и финансовой деятельностью предприятия, применяется счет 74 «Прочие доходы».

Счет 74 «Прочие доходы» имеет следующие субсчета:

741 «Доход от реализации финансовых инвестиций»

742 «Доход от восстановления полезности активов»

744 «Доход от неоперационной курсовой разницы»

745 «Доход от безвозмездно полученных активов»

746 «Прочие доходы от обычной деятельности»

По кредиту счета 74 «Прочие доходы» отражается увеличение (получение) дохода, по дебету — надлежащая сумма непрямых налогов (налога на добавленную стоимость, акцизного сбора и других сборов (обязательных платежей)) и списание в порядке закрытия на субсчёт 793 «Результат прочей обычной деятельности».

Типовая корреспонденция счетов по счёту 74 представлена в таблице.

Отражено уменьшение дополнительного капитала и признан доход на сумму начисленной амортизации по безвозмездно полученному необоротному активу

Отражен доход от ликвидации объекта ОС в части стоимости оприходованных пригодных к использованию производственных запасов

Списан доход на финансовый результат

Обобщение данных по счету 74 «Прочие доходы» проводится: при журнально-ордерной форме учета в Журнале № 6 (при упрощенной системе ведения учета — в Ведомости 5-м).

Источник: znanio.ru