Определенные издержки , которые нисколько не зависят от изменения объема производства. Они могут зависеть только от времени. При этом переменные и постоянные издержки в сумме определяют размер общих затрат.

Также можно постоянных затрат, если вывести этот показатель из формулы, которая определяет :Выручка = Постоянные затраты — Переменные (общие) затраты. То есть, исходя из данной формулы, получим: Постоянные затраты = Выручка + Переменные (общие) затраты.

- Средние переменные издержки

Издержки играют большую роль в развитии бизнеса, ведь они напрямую влияют на прибыль. В современной экономической науке выделяют два вида: постоянные и переменные издержки. Их оптимизация позволяет увеличить эффективность работы предприятия.

Для начала необходимо дать определения краткосрочному и долгосрочному периоду. Это позволит лучше понять сущность вопроса. В краткосрочном периоде факторы производства могут быть постоянными и переменными. В долгосрочном же они будут являться только переменными.

ТБ02. Что такое постоянные и переменные затраты

Допустим, здание – это . В краткосрочном периоде оно никак не измениться: компания будет использовать его, чтобы, например, размещать станки. Однако в долгосрочной перспективе фирма может выкупить более подходящее строение.

Постоянные издержки

Постоянными называют издержки, которые в краткосрочном периоде не изменяются даже если производство увеличилось или сократилось. Допустим, то же здание. Как бы много товаров не выпускалось, арендная плата всегда будет одной и той же. Можно трудиться хоть целые сутки, месячная плата все равно останется без изменений.

Для оптимизации постоянных издержек необходим комплексный анализ. В зависимости от конкретной единицы, решения могут существенно отличаться. Если речь идет об арендной плате за здание, то можно попытаться снизить цену за размещение, занять лишь часть строения, чтобы не платить за все и т.д.

Переменные издержки

Не сложно догадаться, что переменными называют издержки, которые могут меняться в зависимости от уменьшения или увеличения объемов производства в любом периоде. Например, для изготовления одного стула необходимо потратить половину дерева. Соответственно, чтобы сделать 100 стульев, необходимо потратить 50 деревьев.

Оптимизировать переменные издержки значительно проще, чем постоянные. Чаще всего необходимо просто уменьшить себестоимость продукции. Для этого, например, можно использовать более дешевые материалы, модернизировать технологию или оптимизировать местоположение рабочих мест. Допустим, вместо дуба, который стоит 10 рублей, использовать тополь по 5 рублей. Теперь на производство 100 стульев необходимо потратить не 50 рублей, а 25.

Другие показатели

Существует также ряд второстепенных показателей. Общие издержки – это совокупность переменных и постоянных издержек. Допустим, за один день аренды здания предприниматель платит 100 рублей и изготавливает 200 стульев, себестоимость которых 5 рублей. Общие издержки будут равны 100+(200*5)=1100 рублей в день.

Постоянные и переменные затраты

Помимо этого, есть множество средних показателей. Например, средние постоянные издержки (сколько нужно заплатить за одну единицу продукции).

Средние постоянные (AFC) – деление общих постоянных издержек на количество произведенной продукции, с ростом производства их сумма приходится на большее кол-во продукции (они уменьшаются)

Средние Переменные (AVC) – деление суммарных переменных издержек на соответствующее кол-во продукции,

Средние общие затраты. (ATC) – общие издержки (сумма постоянных и переменных) деление на объем производства

Общие затраты – величина которых не меняется при изменении объема производства, они есть даже когда фирма ничего не производит.

Средние затраты – величина затрат, приходящаяся на единицу произведенной продукции

Предельные затраты – дополнительные затраты связанные с производством каждой последующей единицы продукции.

Средние переменные издержки.

Средние издержки определяют, во сколько обходится в среднем единица продукции. Средние переменные = отношение переменные издержки на количество произведенной продукции.

4.Количественное определение прибыли – разность между общей выручкой и издержками

Правило максимизации прибыли.

Подобно тому, как потребитель стремится к максимизации полезности, фирма-производитель стремится к максимизации прибыли (P r), представляющей собой разность между полученным доходом (TR) и издержками производства (TC). P к = TR – TC. Правило максимизации прибыли: фирма будет максимизировать прибыль, поддерживая величину выпускаемой продукции на таком уровне, когда предельный доход будет равен предельным издержкам при том условии, что цена продукции превышает средние совокупные издержки. Максимизация прибыли имеет место, когда цена превышает величину средних общих издержек(P>ATC),устанавливается объем производства на уровне Q0, соответствующем точке пересечения MR=MC

Предположим, что потребитель имеет доход Х д.е. Известны цены ед-цы товара А иВ. Какая из комбинаций товаров нах-ся на бюджетной линии.

— цена товара А

Кол А*Стоимость А + Кол В*Стоимость В = доход

Цены на землю связаны с земельной рентой – ценой услуг земли. Цены на землю представляют дисконтированную стоимость будущей земельной ренты. Чем выше рента от услуг участка земли, тем выше цена земли:

Цена земли =(Размер ренты / Величина ссудного процента)*100%

Проще говоря, цена земли должна быть равна сумме денег, положив которую в банк собственник земли получил бы аналогичный процент на вложенный капитал.

Расчет инвестиций как элемента ВВП по расходам

Валовые частные внутренние инвестиции (Id) вкл.: а) Все конечные покупки машин, оборудования, станков предпринимателями; б) Все строительство; в) Прирост запасов

Валовые частные внутренние инвестиции можно пред-ть, как сумму чистых частных инвестиций и амортизации. Чистые частные инвестиции – это инвестиции на покупку нового оборудования. Амортизация – это инвестиции на возмещение выбывающего оборудования.

Расчет ВВП, ЧВП.

Расчет ВВП:1) По доходам

ВВП = Компенсации наемным работникам + Налоги на производство и импорт – Субсидии на производство и импорт + Валовая операционная разница / Валовой смешанный доход; 2) По расходам

ВВП = C + I + G+ Nx = C + I + G + Ex — Im

ВВП = Конечное потребление + Валовое накопление капитала (инвестиции в фирму (покупка станков, оборудования, запасов, места производства)) + Государственные расходы + Экспорт – Импорт.; 3) По сумме произведенной продукции

ВВП = Выпуск + Налоги на продукты – Субсидии на продукты – Промежуточное потребление.

Расчет ЧВП: Расчет чистого внутреннего продукта (ЧВП).

ЧВП представляет собой ВВП за вычетом амортизационных отчислений. С помощью показателя ЧВП можно измерить годовой объем производства, который экономика (предприятия, государство, домохозяйства) в состоянии потребить, не сокращая производственные возможности будущих периодов:

ЧВП = ВВП – амортизация

Таким образом, в ЧВП включаются только чистые инвестиции. Что касается амортизации, то она является частью валовых инвестиций и входит в ВВП. Амортизация отражает запас капитала, который использовался в текущем году.

Средние общие затраты (АС – average costs или ATC ) показывают общие затраты на единицу выпускаемой продукции соответствующего объема выпуска и определяются по следующей формуле:

Средние издержки представляют собой себестоимость продукции. Если сравнить АС с ценой товара, то можно сделать вывод о том, прибыльным (или убыточным) является производство этого товара на данном объеме выпуска.

Поскольку общие затраты можно представить как сумму постоянных и переменных затрат (ТС = FC + VC ), то величина средних общих затрат определяется как сумма средних постоянных (AFC) и средних переменных затрат (AVC) :

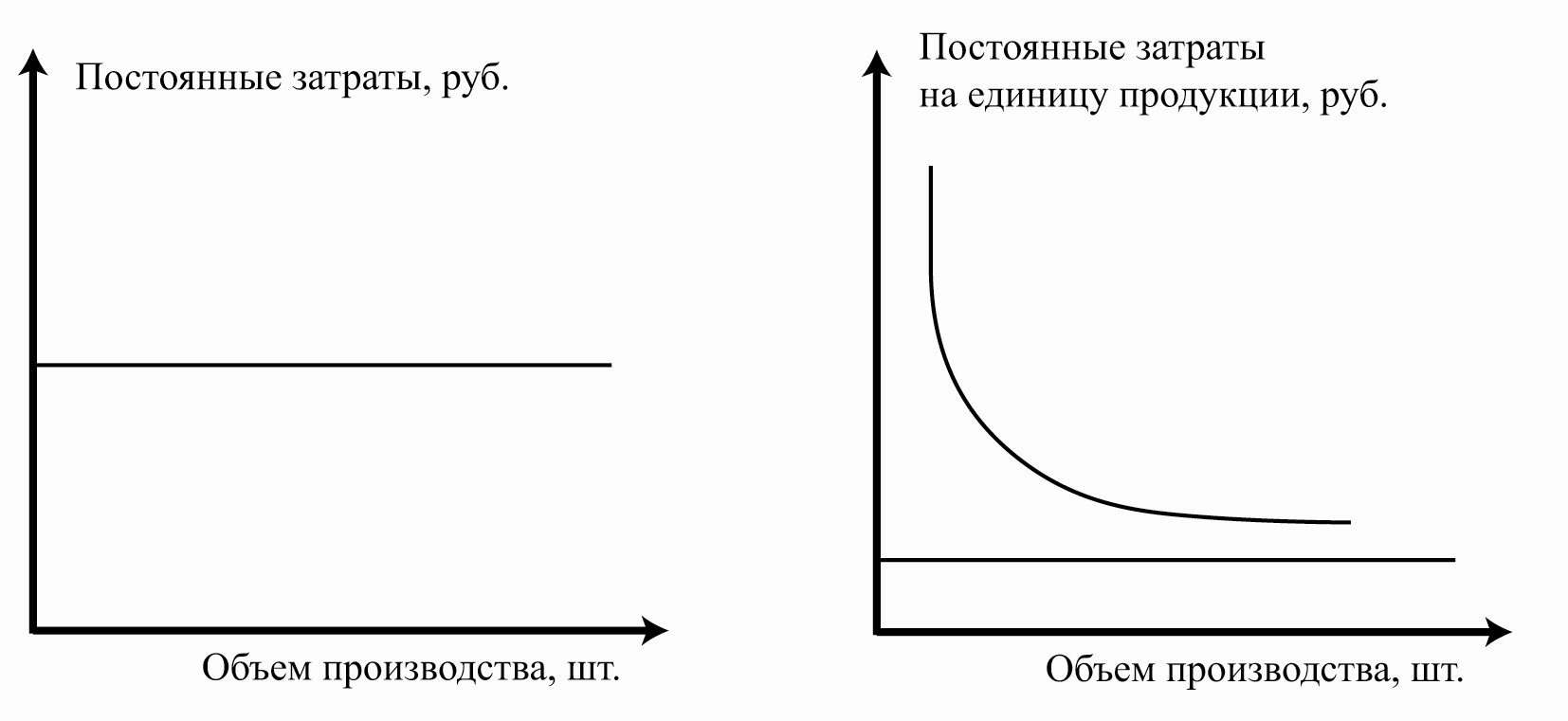

Средние постоянные затраты (AFC – average fixed costs ) – это постоянные затраты, приходящиеся на единицу продукции, соответствующей объему выпуску. Они рассчитываются следующим образом:

По мере увеличения объема выпуска средние постоянные затраты будут уменьшаться.

Средние переменные затраты (AVC – average variable costs ) представляют собой переменные затраты, приходящиеся на единицу продукции, и получаются путем деления переменных затрат на объем выпускаемой продукции:

Расчет и динамика изменений средних переменных издержек будут рассматриваться руководством компании в случае решения вопроса о закрытии или продолжении убыточного производства, специфику которого рассмотрим в следующем вопросе.

4. Графическое отображение затрат MC , AC, AVC и AFC , их взаимосвязь

в краткосрочном периоде

В краткосрочном периоде между предельными, средними общими и средними переменными и постоянными затратами имеет место определенная взаимозависимость.

Сначала опишем графики данных затрат по отдельности.

Кривая предельных затрат МС представляет собой дугообразную кривую, которая сначала убывает, но потом, достигнув минимального значения, по мере увеличения переменных затрат фирмы VC , начинает возрастать. В дальнейшем, чем больше единиц продукции будет производиться, тем круче будет восходить график кривой МС .

Общие средние АС и общие переменные затраты АVС также имеют дугообразную форму, а средние постоянные затраты AFC – графически отображаются в виде гиперболы, приближающейся к осям координат. Подобные дугообразные формы объясняются законом предельной производительности труда (или убывающей отдачи).

Рис. 36. Семейство средних и предельных затрат

Если объединить все кривые затрат на одном графике (см. рис. 36), то можно выделить следующие особенности:

1) Кривые средних АС и средних переменных затрат AVC по мере увеличения объема выпуска все более сближаются. Это происходит потому, что средние постоянные издержки AFC в краткосрочном периоде уменьшаются по мере роста производства (гиперболическое графическое отражение кривой). Средние общие затраты представляют собой сумму средних постоянных и переменных: , а следовательно при уменьшении одного слагаемого (AFC ) и увеличении другого (AVC ), АС по мере увеличения объема выпуска все больше будет сближаться с AVC .

2) Кривые средних общих затрат (АС ) и средних переменных затрат (AVC ) пересекаются с кривой предельных затрат (МС ) в точке их минимума:

Разберем соотношения МС и АVС . Если переменные затраты, приходящиеся на единицу продукции выше предельных затрат, то они убывают с каждой последующей единицей произведенной продукции. В том случае, если АVC становится меньше МС , то значение AVC начинает возрастать. Поэтому между этими параметрами возникает равенство (на рис. это точка А ), когда AVC принимает минимальное значение.

Точно также доказывается и связь между МС и АС . В средних общих затратах определяющую роль играют средние переменные затраты, поэтому закономерности, справедливые для соотношения МС и AVC , справедливы и для МС и АС .

Средние общие затраты

Средние общие затраты

Средние общие затраты — общие издержки предприятия, приходящиеся на единицу выпускаемой продукции. Средние общие затраты равны сумме средних постоянных и средних переменных затрат.

По-английски: Average total costs

Синонимы: Средние общие издержки

Синонимы английские: AC , ATC

Смотреть что такое «Средние общие затраты» в других словарях:

Переменные издержки предприятия, приходящиеся на единицу выпускаемой продукции. По английски: Average variable cost Синонимы: Средние переменные издержки Синонимы английские: AVC См. также: Средние затраты Общие затраты Финансовый словарь Финам … Финансовый словарь

Издержки предприятия, приходящиеся на единицу выпускаемой продукции. Различают средние общие издержки, средние постоянные издержки и средние переменные издержки. По английски: Average costs Синонимы: Единичные затраты, Средние издержки, Единичные … Финансовый словарь

Издержки предприятия, приходящиеся на единицу выпускаемой продукции. Различают средние общие издержки, средние постоянные издержки и средние переменные издержки. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

СРЕДНИЕ ЗАТРАТЫ В ДЛИТЕЛЬНОМ ПЕРИОДЕ — – единичные затраты (общие затраты, деленные на объем выпуска) производства продукции на предприятиях различного размера …

СРЕДНИЕ ЗАТРАТЫ В КОРОТКОМ ПЕРИОДЕ — – единичные затраты (общие затраты, деленные на объем выпуска) производства определенных объемов продукции на предприятии данного (постоянного) размера … Экономика от А до Я: Тематический справочник

Общие — 10. Общие технические требования к микропроцессорным устройствам защиты и автоматики энергосистем. title= Общие технические требования к микропроцессорным устройствам защиты и автоматики энергосистем РАО «ЕЭС России». М.: ОРГРЭС, 1997. Источник … Словарь-справочник терминов нормативно-технической документации

Фирма — (Firm) Определение фирмы, признаки и классификация фирм Определение фирмы, признаки и классификация фирм, концепции фирмы Содержание Содержание Фирма Юридические формы Понятие фирмы и предпринимательства. Основные признаки и классификации фирм… … Энциклопедия инвестора

Монополистическая конкуренция тип рыночной структуры несовершенной конкуренции. Это распространённый тип рынка, наиболее близкий к совершенной конкуренции. Монополистическая конкуренция является не только наиболее распространённой, но и… … Википедия

Компания — (Company) Содержание Содержание Юридические формы компании Понятие организации и предпринимательства. Основные признаки и классификации компаний Признаки фирмы Основные концепции организации Контрактная концепция фирмы Стратегическая концепция… … Энциклопедия инвестора

Олигополия — (Oligopoly) Определение олигополии, олигополистический рынок Информация об определении олигополии, олигополистический рынок Содержание Содержание Олигополистический Теории олигополистического Организационно экономические формы концентрации… … Энциклопедия инвестора

Источник: valvas.ru

Постоянные затраты

Постоянные затраты — затраты, которые практически не зависят от объема выпущенной продукции. Все постоянные расходы, отнесенные к единице выработанной или произведенной продукции, снижаются при повышении объема производства. Это свидетельствует о росте доходов компании.

Постоянные затраты — это основа для создания производства. Они возникают в тот момент времени, когда предприятие еще не начало производить свой товар. Постоянными не считаются затраты на модернизацию производства, покупку современных машин и механизмов или постройку производственных помещений.

Предпринимателю выгодно снижать постоянные затраты и увеличивать количество выпускаемых товаров. В такой ситуации наблюдается рост прибыли. Эта ситуация характерна для рынка с постоянно изменяющимся спросом на товары. При условии, когда спрос остается практически неизменным снижение постоянных затрат приведет лишь к разовой прибыли.

Постоянные затраты могут меняться в течение некоторого промежутка времени, поскольку предприятие ведет свою деятельность в постоянно изменяющейся внешней среде. Поэтому зачастую их на практике называют условно-постоянными затратами.

Основные расходы постоянного типа

При определении стоимости продукции следует обязательно учитывать все постоянные затраты, к которым относятся:

- Оплата аренды или налог на собственность предприятия. Эти затраты относятся к постоянным, так их изменение в течение времени незначительны. Величина налога или аренды представляет собой одинаковую величину в течение длительного периода времени. Уменьшить величину этих затрат можно путем аренды производственных помещений или оборудования.

- Амортизация оборудования предприятия. При линейном способе расчета ежемесячных амортизационных отчислений их величину относят к расходам постоянного типа, так как они отчисляются одинаковыми платежами на протяжении всего срока эксплуатации.

- Оплата заработной платы сотрудникам, задействованным в управлении предприятием. На их заработную плату не оказывают влияния объемы производимой продукции. Снижение этого пункта затрат достигается за счет оптимизации численности управленческого персонала.

- Оплата услуг, связанных с общим управлением предприятия. Прежде всего, это расходы, связанные с охраной предприятия, коммунальные расходы, плата за банковские услуги.

- Выплаты начисленных процентов по кредитам и займам. Данный вид расходов можно включить в перечень затрат при прибыльном функционировании производства. Если регулярная выплата по процентам и погашение кредита приводит к сокращению прибыли, а через некоторое время к банкротству предприятия, то следует полностью приостановить эти выплаты. В противном случае предприятие объявит себя банкротом.

Учет постоянных затрат

В себестоимость производства продукции должна быть внесена величина постоянных затрат, которая четко обоснована и подтверждена расчетами. Без проведенных расчетов и определения их целесообразности финансовые затраты не могут быть включены в стоимость производства товаров.

Для длительного периода характерно изменение заработной платы, величины аренды или страхового сбора, что влечет за собой соответственно увеличение величины постоянных расходов.

Рост или уменьшение суммы расходов постоянного типа отражаются на стоимости продукции. Если величина затрат увеличивается, а стоимость продукции не изменяется, то это приводит к убыткам предприятия. Одновременно рост стоимости, при не изменяющихся постоянных затратах, ведет к увеличению прибыли производства. Равенство доходов и расходов приводит к нулевой прибыли и называется «точкой безубыточности».

Источник: utmagazine.ru

Виды издержек

Себестоимость продукта или услуги — это все расходы, понесенные для их создания. Но затраты бывают разные, и каждая компания использует свою группировку. Кто-то считает переменные и постоянные траты, кто-то учитывает только прямые и косвенные и так далее. Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Переменные и постоянные

Это очень популярная классификация. Издержки распределяются исходя из того, как они связаны с объемом производства.

Переменные затраты

Переменные издержки — это все затраты компании, которые зависят от объема производства. То есть, чем больше вы выпустите продукции, тем больше затрат понесете. Про эти траты мы подробно рассказали в статье «Что такое переменные издержки».

- оплата сырья и материалов;

- покупка товаров для перепродажи;

- издержки на доставку готовой продукции;

- траты на электроэнергию и топливо;

- услуги сторонних фирм, необходимые для производства;

- сдельная зарплата производственных рабочих и так далее.

Переменные издержки бывают разные. Часть из них прямо пропорциональна выпуску продукции, их так и называют — переменные пропорциональные. Есть те, которые растут медленнее, чем объем производства — дегрессивные издержки. А есть, наоборот, растущие быстрее выпуска — прогрессивные.

Постоянные затраты

Постоянные издержки противопоставлены переменным. Они никак не зависят от выпуска. Даже если компания не работает и ничего не выпускает, издержки все равно возникают. Например:

- платежи за аренду;

- заработная плата административно-управленческого персонала;

- амортизация имущества;

- часть коммунальных затрат;

- затраты на банковское обслуживание, бухгалтерские услуги, аудит, юридические консультации;

- налоги и взносы с зарплаты;

- проценты по кредитам;

- представительские расходы и так далее.

Про эти затраты мы подробно рассказали в статье «Что относится к постоянным издержкам».

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Прямые и косвенные издержки

Для распределения на прямые и косвенные затраты компания должна определить, можно ли отнести определенную статью затрат на конкретный продукт или нельзя.

Прямые затраты

Прямые издержки можно прямо относить на себестоимость каждой единицы продукции. Например, затраты на воду, сахар и сироп для изготовления лимонада можно без проблем рассчитать на каждую единицу. К прямым затратам относят:

- расходы на сырье и материалы;

- затраты на покупку полуфабрикатов;

- иногда расходы на электроэнергию;

- зарплату рабочего персонала и так далее.

Косвенные затраты

Косвенные затраты связаны в целом с производством, отнести их на конкретный продукт нельзя. Например, для изготовления лимонада нужно ремонтировать оборудование, убирать цех и так далее. К косвенным издержкам относят:

- арендную плату;

- затраты на ремонт оборудования и зданий;

- зарплату управленцев;

- и большую часть постоянных затрат.

Для расчета себестоимости косвенные издержки распределяются относительно какой-то базы. Например, относительно материальных затрат или фонда оплаты труда.

Прямые и косвенные издержки очень тесно переплетены с переменными или постоянными. Во многом они даже похожи, но не всегда. Например, затраты на доставку готовой продукции — это переменная статья затрат. Но если позиций много, распределить затраты на доставку на отдельный продукт нельзя. Поэтому достака — это переменная косвенная затрата.

Производственные и непроизводственные издержки

Затраты группируются в зависимости от того, участвуют ли они в производственном процессе или нет.

Производственные издержки

Это траты, связанные с производством. К ним относятся практически все переменные и прямые затраты:

- на сырье и материалы;

- на ремонт производственных площадок;

- заработная плата работников;

- коммунальные расходы и так далее.

Непроизводственные издержки

Это расходы, которые прямо с производством не связаны, но без них компания существовать не может. Например:

- зарплата административно-управленческого персонала;

- аренда офиса;

- коммунальные затраты в офисе;

- ремонт офисного здания;

- покупка мебели;

- оплата банковских, бухгалтерских и аудиторских услуг.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки определяются по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. К ним относятся все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их наличие: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют. Это затраты, которые возникают из-за принятия тех или иных управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб/кг,а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение.

Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции производить продукцию, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение в итоге принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Мог вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

Возвратные и невозвратные издержки

Затраты группируют в зависимости от того, вернутся ли вложенные деньги обратно или нет.

Возвратные издержки

Предполагается, что эта группа затрат рано или поздно вернется обратно. Например, это большая часть производственных расходов. Ведь сначала компания вкладывает деньги в производство, затем реализует готовую продукцию, тем самым возвращая понесенные затраты и получая прибыль. Примеры таких затрат: расходы на сырье, зарплату и так далее.

Невозвратные издержки

Эти затраты компания несет, но уже никогда не сможет вернуть. То есть они не участвуют в создании прибыли. Например:

- затраты на создание и регистрацию компании;

- расходы на страхование;

- расходы на банковские услуги и так далее;

- расходы на неудавшиеся научно-исследовательские работы.

Релевантные и нерелевантные издержки

Размер релевантных затрат зависит от принимаемого решения. Нерелевантные издержки компания несёт в любом случае.

Например, поехать в командировку можно на корпоративной машине или поезде. Релевантные затраты — это расходы на бензин или на билет. А вот транспортный налог — это нерелевантная затрата, так как его нужно платить при любом исходе.

Контролируемые и неконтролируемые издержки

Если издержки зависят от предприятия, их называют контролируемыми. Например, это затраты на сырье. Фирма сама устанавливает объем производства, а значит заранее определяет размер затрат на материалы, зарплату и так далее.

Неконтролируемые затраты компания несет независимо от того, хочет она этого или нет. Самый яркий пример — налоги.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нем можно вести учет затрат по подразделениям и номенклатуре, строить другие управленческие отчеты. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Источник: www.b-kontur.ru