Средняя заработная плата или средний заработок

Трудовым законодательством РФ предусмотрены случаи, когда работодатель производит выплаты работнику не за фактически выполненную работу или отработанное время, а исходя из среднего заработка данного работника.

Средняя заработная плата или средний заработок представляет собой усредненное значение заработка работника, рассчитанное за определенный период времени.

Средний заработок сохраняется за работником в следующих случаях:

1. На время пребывания работника в ежегодном оплачиваемом отпуске (ст. 114 ТК РФ).

2. На время пребывания работника в служебной командировке (ст. 167 ТК РФ) или на повышении квалификации по направлению работодателя (ст.187 ТК РФ)

3. При нахождении работника в дополнительных отпусках, связанных с обучением в аккредитованных образовательных учреждениях (ст.ст. 173 — 176 ТК РФ).

4. При переводе работника на другую нижеоплачиваемую работу по состоянию здоровья (ст.182 ТК РФ).

Из чего складывается фонд заработной платы работников

5. На время прохождения работником обязательного медосмотра (ст.185 ТК РФ)

6. На дни сдачи работником крови и предоставленные в связи с этим дни отдыха (ст.186 ТК РФ).

Кроме того, исходя из среднего заработка, работнику также оплачивается пособие по временной нетрудоспособности (ст. 183 ТК РФ), а также выходные пособия при увольнении (ст. 178 ТК РФ).

Вопрос расчета среднего заработка можно условно разделить на три категории:

1. Расчет среднего заработка для оплаты пособия по временной нетрудоспособности и в связи с материнством

2. Расчет среднего заработка для оплаты отпусков и выплаты компенсации за неиспользованные отпуска

3. Расчет среднего заработка для прочих случаев, предусмотренных Трудовым Кодексом РФ

Основные принципы расчета среднего заработка, для всех случаев, за исключением целей оплаты пособия по временной нетрудоспособности и в связи с материнством

Расчет среднего заработка производится по правилам, установленным статьей 139 Трудового Кодекса РФ, а также Постановлением Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы». Кроме того, используются «Правила об очередных и дополнительных отпусках» НКТ СССР от 30.04.1930 № 169 (Далее – Правила 169), в части, не противоречащей Трудовому Кодексу РФ.

Для расчета среднего заработка работника в общем случае, имеет значение сумма полученных им от работодателя выплат, входящих в фонд оплаты труда, за расчетный период времени. А также, какое количество дней за этот период времени работник фактически отработал.

В соответствии со ст.139 Трудового Кодекса РФ расчетный период времени для расчета среднего заработка равен 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

Из расчетного периода исключается время когда:

за работником сохранялся средний заработок, (за исключением перерывов для кормления ребенка);

Средний заработок 2

работник находился в отпуске по временной нетрудоспособности или беременности и родам;

работник не работал в связи с простоем, по причинам от него не зависящим, а также в связи с забастовкой, если он в ней не участвовал;

работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

Следует обратить внимание, что в расчет среднего заработка следует брать только те начисления и выплаты в пользу работника, которые входят в систему оплаты труда и выплаты которых предусмотрены локальными актами работодателя об оплате труда (премировании) работников.

Выплаты, производимые работнику, которые учитываются при расчете среднего заработка:

Расчет среднего заработка работодатель производит исходя из нижеследующих начислений и выплат, произведенных в пользу работника:

Все виды заработной платы, гонораров, авторских вознаграждений начисленных работнику за отработанное время и выполненные работы, установленной данным работодателем, в том числе зарплата, выданная в неденежной форме.

Заработная плата, окончательно рассчитанная по завершении предшествующего событию календарного года, обусловленная системой оплаты труда, учитывается в расчете независимо от времени начисления.

Надбавки и доплаты к окладам, тарифным ставкам за профессиональное мастерство, классность, выслугу лет, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение должностей, расширение зон обслуживания, увеличение объема выполняемых работ, руководство бригадой и другие.

Различные доплаты, связанные с условиями труда (районные коэффициенты, доплаты за вредные, тяжелые условия труда, за работу во внеурочное время, выходные и праздничные дни).

Премии и вознаграждения, предусмотренные системой оплаты труда, причем:

Если премии начисляются ежемесячно, то в расчет берутся премии, фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;

Если премии начисляются на период работы, превышающий один месяц, то:

— если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода, то в расчет берутся премии, фактически начисленные в расчетном периоде за каждый показатель;

— если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода, в расчет берутся премии в размере месячной части за каждый месяц расчетного периода;

Вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, берутся в расчет независимо от времени начисления вознаграждения.

В соответствии с Письмом Минздравсоцразвития от 13.10.11 № 22-2/377012-772, в расчет включаются все виды премий, в том числе к праздникам, памятным датам, юбилеям, при условии, что их выплата предусмотрена внутренними положениями работодателя об оплате (премировании) труда работников.

Если расчетный период, за который начисляется премия, отработан работником не полностью и/или из него исключались не учитываемые периоды, то премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде.

Если премии начислялись пропорционально отработанному работником времени, то премии учитываются в фактически начисленных суммах.

Другие виды выплат по заработной плате, применяемые у работодателя и входящие в фонд оплаты труда.

Выплаты, производимые работнику, которые не учитываются при расчете среднего заработка:

Выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие).

Выплаты, произведенные работнику, исходя из среднего заработка (за время нахождения в командировке, в оплачиваемых отпусках, пособия по временной нетрудоспособности или по беременности и родам и т.д.)

Расчет среднедневного заработка

Первым этапом в определении среднего заработка является расчет среднедневного заработка работника.

Для расчета отпусков и выплаты компенсации за неиспользованные отпуска среднедневной заработок рассчитывается в нижеследующем порядке.

Расчетный период отработан работником полностью и в нем отсутствуют периоды, которые необходимо исключить:

Зарплата за расчетный период

Зарплата за расчетный период — это общая сумма учитываемых выплат, за 12 месяцев, предшествующих месяцу наступления отпуска

29, 4 – установленное для расчета среднемесячное число календарных дней (п.10 Постановления 922).

Для данного варианта действует п.18 Постановления 922, а именно средний месячный заработок работника, отработавшего полностью расчетный период, не может быть менее минимального размера оплаты труда (МРОТ). При этом работнику в соответствии с трудовым договором должна быть установлена полная рабочая неделя и полный рабочий день. Поскольку если в соответствии со ст.93 ТК РФ работник находится на неполном рабочем дней или неполной рабочей неделе, то оплата труда ему производится пропорционально отработанному им времени или в зависимости от выполненного им объема работ. Следовательно, и рассчитанная из такой зарплаты средняя зарплата может быть меньше МРОТ.

Поскольку порядка сравнения среднего заработка с МРОТ не установлено, логично, по аналогии с пособиями по временной нетрудоспособности, сравнивать среднедневной заработок, рассчитанный исходя из зарплаты работника за расчетный период, со среднедневным заработком, рассчитанным исходя из МРОТ.

Работник уходит в ежегодный оплачиваемый отпуск с 16 мая 2012 года на 14 календарных дней. Необходимо рассчитать среднедневной заработок работника для расчета отпускных. Расчетный период (с 1 мая 2011 года по 30 апреля 2012 года) работником отработан полностью. Заработная плата за расчетный период составила 325400 рублей.

Среднедневной заработок для расчета отпускных будет равен:

325400 : 12 : 29, 4 =922, 34 руб.

Среднедневной заработок исходя из МРОТ :

4611: 29, 4 =156, 84 руб.

Таким образом, рассчитанный средний заработок работника за месяц не будет меньше МРОТ.

Один или несколько месяцев расчетного периода отработаны не полностью или из него исключались установленные законодательством периоды.

1.Сначала необходимо определить расчетное количество календарных дней в не полностью отработанном(ых) месяце(ах) (Мн):

Од – количество календарных дней, которые работник отработал в неполном месяце

Кд – общее количество календарных дней в месяце, который работник отработал не полностью

2. Среднедневной заработок будет равен:

Зарплата за расчетный период

Мп – количество полных месяцев, которые отработал работник

Мн – рассчитанное в пункте 1 количество календарных дней в не полностью отработанном месяце.

Пусть работник из Примера 1 не полностью отработал расчетный период (с 1 мая 2011 года по 30 апреля 2012 года).

10 дней в сентябре 2011 года работник был на больничном ( пособие – 9200 рублей), 5 дней в марте 2012 года работник был в командировке (за время командировки начислена з/п исходя из среднего заработка 3100 рублей).Указанные периоды и суммы начисленные за эти периоды исключаем из расчетного периода и из учитываемых выплат. Таким образом, зарплата работника, которую необходимо учесть при расчете отпускных равна 313100 рублей (325400 – 9200 – 3100).

1.Определим кол-во расчетное календарных дней в тех месяцах, в которых имеются исключаемые периоды – сентябрь 2011 (30 календарных дней в месяце) и май 2012 года (31 календарный день в месяце):

= 19, 6 дней в сентябре

Источник: www.km.ru

Порядок исчисления среднего заработка

Во многих расчетах, связанных с заработной платой, суммы начисляются исходя из среднего заработка:

1. при оплате дней отпуска;

2. при оплате дней служебной командировки;

3. при оплате дней вынужденного прогула;

4. при переводе работника на нижеоплачиваемую работу из-за травмы, профессионального заболевания или иного вреда, нанесенного здоровью на работе;

5. в случае простоя, возникшего по вине организации-работодателя;

6. при оплате дней медицинского обследования и безвозмездной сдачи крови работниками-донорами;

7. в других случаях, предусмотренных Трудовым кодексом РФ.

Если в организации ведется суммированный учет рабочего времени, то определяют средний заработок работников на основании их среднего часового заработка, а в остальных – среднего дневного.

Общий порядок исчисления среднего заработка установлен в ст. 139 ТК РФ: при любом режиме работы расчет среднего заработка производится исходя из фактически начисленной работнику заработной платы и фактически отработанного времени за 12 месяцев, предшествующих моменту выплаты.

При расчете учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в организации, независимо от источников этих выплат.

Средний заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние три календарных месяца (с 1-го по 1-е число).

Для расчета среднего дневного заработка сначала определяется:

• количество дней в расчетном периоде;

• сумма выплат, которая была получена в расчетном периоде.

В коллективном договоре могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников (ст. 139 ТК РФ).

После определения расчетного периода необходимо подсчитать количество рабочих дней в этом периоде. При расчете количества дней в расчетном периоде учитываются дни, отработанные работником в этом периоде. В том случае, когда расчетный период отработан полностью, количество рабочих дней в расчетном периоде определяется по календарю пятидневной рабочей недели. При определении количества рабочих дней праздничные и выходные дни не учитываются.

Рассмотрим пример расчета среднего заработка.

Работник с 5 сентября 2003 г. направлен в служебную командировку. За время командировки выплачивается средний заработок. В расчетный период включаются 12 месяцев, предшествующих командировке. Предположим, что расчетный период отработан полностью. Тогда общее количество рабочих дней расчетного периода составит:

| 2002 г. | 2003 г. |

| сентябрь – 21 раб. день | январь – 20 раб. дней |

| октябрь – 23 раб. дня | февраль – 19 раб. дней |

| ноябрь – 20 раб. дней | март – 20 раб. дней |

| декабрь – 21 раб. день | апрель – 22 раб. дня |

| май – 19 раб. дней | |

| июнь – 20 раб. дней | |

| июль – 23 раб. дня | |

| август – 21 раб. день | |

| Всего: 249раб. дней |

Пунктом 4 Положения об особенностях исчисления средней заработной платы установлено, что при расчете среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

а) за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации;

б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

в) работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации;

ж) работнику предоставлялись дни отдыха (отгулов) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ и в других случаях в соответствии с законодательством Российской Федерации.

В том случае, если расчетный период отработан не полностью, необходимо подсчитать количество отработанных рабочих дней в расчетном периоде по календарю пятидневной рабочей недели.

Пример. Вернемся к условиям предыдущего примера. Предположим, что в мае 2003 г. работник 9 рабочих дней болел (ему начислялось пособие по временной нетрудоспособности) и отработал всего 10 дней. В этом случае количество отработанных дней в расчетном периоде составит:

249 — 9 = 240раб. дней.

Пунктом 6 Положения об особенностях исчисления средней заработной платы установлено, что если работник проработал а организации меньше расчетного периода, то учитывается только количество рабочих дней, фактически отработанных работником до момента выплаты.

Средний дневной заработок рассчитывается по формуле

Средний Сумма выплат в расчетном периоде

дневной = Количество отработанных дней

заработок в расчетном периоде

Сумма к выплате рассчитывается по формуле

Средний Количество дней,

Сумма к выплате = дневной × за которое выплачивается

заработок средний заработок.

Пример.Если в приведенном выше примере работнику начислено за расчетный период с сентября 2002 по август 2003 г. 140 000 руб., то среднедневной заработок составит: 140 000:240 = = 583,33 руб. Средний заработок за время нахождения в командировке продолжительностью 6 рабочих дней будет равен:

583,3 × 6 = 3 499,98 руб.

В непрерывно действующих организациях (например, организациях транспорта) может быть установлен суммированный учет рабочего времени. Он позволяет учитывать общее количество часов, отработанных работником в учетный период (месяц, квартал, полугодие, год). При этом в пределах учетного периода недоработка в одни дни компенсируется переработкой в другие.

В этом случае определяют среднечасовой заработок по формуле

Сумма выплат работнику

Среднечасовой = за расчетный период.

заработок Количество рабочих часов по графику

в расчетном периоде

Выплата определяется как:

Количество рабочих часов

Среднечасовой в периоде, за который

Сумма к выплате = заработок × выплачивается средний

Пример. Работник с 5 сентября 2003 г. направлен в служебную командировку на 6 дней. За время командировки выплачивается’ средний заработок. В расчетный период включаются 12 месяцев, предшествующих командировке. Предположим, что расчетный период отработан полностью. В организации ведется суммированный учет рабочего времени, количество рабочих часов по графику:

Если за этот период работнику начислено 140 000 руб., средний часовой заработок составит: 140 000 ÷ 1984 = 70,56 руб.

Количество рабочих часов в периоде, за который выплачивается средний заработок: 40:5 × 6 = 48 ч. Средний заработок за время нахождения в командировке составит: 70,56 × 48 = 3 386,88 руб.

| 2002 г. | 2003 г. |

| сентябрь – 168 ч | январь – 159 ч |

| октябрь – 184 ч | февраль – 152 ч |

| Ноябрь – 159 ч | март – 159 ч |

| декабрь – 166 ч | апрель – 175 ч |

| май – 151 ч | |

| июнь – 159 ч | |

| Июль – 184 ч | |

| август – 168 ч | |

| Всего: 1984 ч |

Источник: studopedia.ru

Средний заработок по трудовому праву: общие правила исчисления

Под средним заработком понимается исчисленный по специальным правилам размер заработной платы работника, отражающий регулярные систематические выплаты, обусловленные системой оплаты труда и являющиеся типичным нормальным характерным для данного работника.

Существуют как общие правила исчисления среднего заработка, так и специальные правила исчисления среднего заработка. Специальные правила исчисления средней заработной платы в частности применяются при:

1. определении пособия по безработице и стипендии за время обучения по направлению органов службы занятости;

2. для определения размеров трудовых пенсий;

3. для определения размеров страховых выплат при несчастном случае на производстве или профессиональном заболевании.

Общие правила исчисления средней заработной платы применяются для всех случаев определения размера средней заработной платы, предусмотренных ТК РФ.

Основные НПА – ст. 139 ТК РФ, Постановление Правительства РФ от 24.12.2007 года «Об особенностях порядка исчисления средней заработной платы».

По общим правилам, согласно ТК, средняя заработная плата исчисляется в частности в следующих случаях:

· при сохранении среднего заработка лицам, участвующим в коллективных переговорах – ст. 39 ТК РФ;

· при сохранении среднего заработка лицам, участвующим в комиссии по трудовым спорам – ст. 171 ТК РФ;

· при сохранении среднего заработка лицам, участвующим в разрешении коллективных трудовых споров – ст. 405 ТК РФ;

· при выплате выходного пособия – ст. 84 и ст. 178 ТК РФ;

· при направлении работников в служебную командировку – ст. 167 ТК РФ;

· при оплате перерывов для кормления ребенка – ст. 258 ТК РФ;

· при признании увольнения или перевода незаконными – ст. 394 ТК РФ.

Общие правила исчисления среднего заработка:

При расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у данного работодателя. Для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда, такие как материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.

Расчет среднего заработка работника не зависимо от режима его работы производиться исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

Для того, чтобы исчислить среднюю заработную плату работника необходимо сначала исчислить средний дневной заработок. Средний дневной заработок кроме случаев определения среднего заработка для оплаты отпусков исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде (12 месяцев) на количество фактически отработанных в этот период дней.

Средний заработок работника определяется путем умножения среднего дневного заработка на количество дней, подлежащих оплате.

Средний дневной заработок для оплаты отпусков исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период (12 месяцев) на 12 и на 29,4 (среднее месячное число календарных дней). Средний месячный заработок определяется путем умножения среднего дневного заработка на количество дней отпуска.

- Понятие, виды и правила гарантийных выплат (доплат) работникам.

Гарантии – это средства, способы и условия, с помощью которых обеспечивается осуществление предоставленных работникам прав в области социально-трудовых отношений (ч. 1 ст. 164 ТК).

Среди юридических гарантий важное место занимает производство денежных выплат в специально предусмотренных законодательством случаях. К ним относятся гарантийные выплаты, гарантийные доплаты и компенсационные выплаты. Эти денежные выплаты в отличие от заработной платы не являются вознаграждением за труд, поскольку не соизмеряются с количеством и качеством затраченного работником труда в тот период, за который они выплачены.

Гарантийные выплаты производятся взамен заработной платы, когда работник по уважительным причинам фактически не исполнял свои трудовые обязанности. Их целевое назначение – предотвратить возможные потери в заработке в связи с тем, что работник отвлекается от выполнения своих трудовых обязанностей. Размер таких выплат определяется законом или решением общественного объединения. Гарантийные выплаты производятся в силу предписания закона, условий коллективного или трудового договора, направлены на сохранение за работником определенного уровня материальных благ за время отвлечения от трудовых обязанностей, обусловленных трудовым договором у работодателя, с которым он состоит в трудовых отношениях, или исполнения обязанностей у другого работодателя.

В зависимости от содержания прав и обязанностей, которые они обеспечивают, гарантийные выплаты делятся на следующие группы:

1) при исполнении государственных или общественных обязанностей – в соответствии со ст. 170 ТК работодатель обязан освобождать работника от работы с сохранением за ним места работы, должности за время исполнения им государственных или общественных обязанностей в случаях, когда в соответствии с ТК, иными ФЗ эти обязанности должны исполняться в рабочее время. Государственные орган или общественное объединение, которые привлекли работника к выполнению государственных или общественных обязанностей, выплачивают работнику за время исполнения этих обязанностей компенсацию (гарантийную выплату) в размере, определенном ТК, другими ФЗ и иными НПА, либо решением соответствующего общественного объединения. Выплаты производятся:

А. членам избирательных комиссий в пределах бюджетных средств, выделенных на финансирование, но не ниже среднего заработка

Б. профсоюзным работникам – в размере, определенном коллективным договором

В. Членам комиссии по трудовым спорам

Г. лицам, участвующим в коллективных переговорах

Д. членам примирительных комиссий, арбитрам

Е. арбитражным заседателям – ФЗ от 30 мая 2001 года «Об арбитражных заседателях…»

Ж. присяжным заседателям – выплата за счет средств федерального бюджета в размере половины должностного оклада члена суда, но не ниже среднего заработка присяжного по месту работы

2) при осуществлении трудовых полномочий и обеспечении занятости.

А. при направлении в служебные командировки (ст. 167) – сохранение среднего заработка

Б. за время вынужденного прогула при незаконном увольнении ил переводе на другую работу

В. За время задержки исполнения решения суда (ст. 396)

Г. при незаконном отстранении от работы

Д. за задержку выплаты трудовой книжки

Е. беременной женщине (ч. 2 ст. 254)

Ж. выходное пособие

З. дополнительные компенсации при увольнении руководителя организации, его заместителя, главного бухгалтера

3) связанные с осуществлением права на образование, профессиональную подготовку

А. профессиональная подготовка с отрывом от производства (ст. 187) – за ним сохраняется средний заработок

Б. обучение без отрыва от производства (глава 26 ТК)

4) обеспечивающие реализацию права на отдых, охрану труда и здоровья

А. за время нахождения в ежегодном отпуске (ст. 114 ТК)

Б. для работников, являющихся донорами (ст. 186) – средний заработок + 1 день отдыха

В. За время проведения медицинского обследования (ст. 185)

Гарантийные доплаты работники получают в процессе своей трудовой деятельности, когда по ряду причин они не могут в полном объеме выполнить свои трудовые обязанности. Они также направлены на сохранение обычной заработной платы работника. В отличие от гарантийных выплат гарантийные доплаты:

1) непосредственно связаны с выполнением работником своей трудовой функции

2) если гарантийные выплаты производятся взамен заработной платы, то гарантийные доплаты полностью заработную плату не заменяют, а суммируются с ней.

Гарантийные доплаты производятся за время перерывов в работе: за время специальных перерывов для обогревания и отдыха (ст. 109 ТК); перерывы женщинам на кормление ребенка (ст. 258 ТК)

Гарантийные доплаты при переводах на другую работу: при переводах на другую постоянную, нижеоплачиваемую работу (ст. 182 ТК); при временном переводе по обстоятельствам экстраординарного характера (ст. 72.2)

Организация как механизм и форма жизни коллектива: Организация не сможет достичь поставленных целей без соответствующей внутренней.

Источник: megaobuchalka.ru

Заработная плата: определение, виды и методы расчета

Даже самый маленький ребенок знает: если ты работаешь, то тебе выплачивают зарплату.

Но даже не все взрослые в курсе, что понятие «заработная плата» имеет множество нюансов.

Поэтому сегодня мы рассмотрим, что такое заработная плата, какие системы оплаты труда существуют, и как рассчитывают заработок.

Заработная плата – это …

По своей сути зарплата (ЗП) – это обмен труда работника на определенное количество материальных ценностей. Как правило, это обмен в формате «труд → деньги».

Иногда в качестве вознаграждения выступают иные мат. блага (продукция, имущество и т.д.). Такой вид заработной платы был актуальным в России в девяностые годы прошлого века при тотальном кризисе неплатежей.

Статья 129 Трудового Кодекса (ТК) РФ дает следующее определение заработной плате:

*при клике по картинке она откроется в полный размер в новом окне

Исходя из данной формулировки, можно сделать вывод:

ЗП = (вознаграждение за труд) + (надбавка за работу в особых климатических условиях) + (надбавка за тяжелую работу) + (надбавка за вредные условия работы) + (надбавка за работу на территории с радиоактивным загрязнением) + (премия) + (прочие поощрительные выплаты)

Размер вознаграждения за труд (первое слагаемое ЗП) зависит от нескольких факторов:

- квалификации (уровня профессиональной подготовки) работника;

- сложности и условий работы;

- количества и качества выполненной работы.

Сроки выплаты заработной платы регламентируются ст. 136 ТК. В ней говорится, что ЗП должна выплачиваться работникам не реже, чем 1 раз в полмесяца. При этом оговаривается, что конкретные даты должны быть утверждены внутренними правилами конкретной организации.

Виды заработной платы

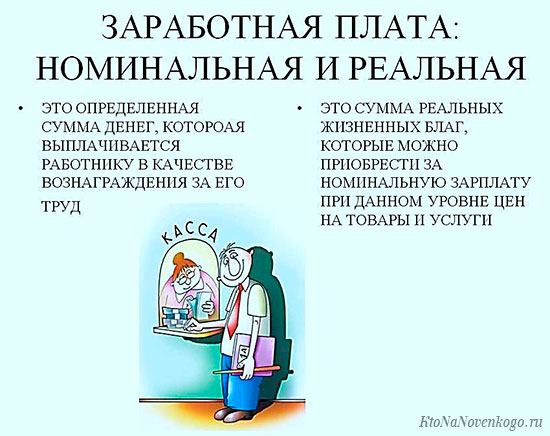

Как правило, мы называем заработной платой то количество денег, которое принесли домой или получили на зарплатную пластиковую карту. Это наше обывательское «упрощенное» представление о зарплате.

На самом деле полученная нами сумма денег одновременно существует в двух ипостасях: как номинальная и как реальная заработная плата. Почему так получается, объясню дальше.

Если говорить простым языком, то номинальная заработная плата – это то, что вы получили от работодателя за свой труд в деньгах (неважно, наличных или безналичных), а реальная заработная плата – это количество товаров и услуг, которое вы сможете купить на полученную вами номинальную ЗП.

Реальная зарплата зависит от размера номинальной ЗП и от уровня цен на товары и услуги в настоящий момент времени.

Следовательно, рост цен (это называется инфляция) при остающейся на прежнем уровне номинальной ЗП ведет к уменьшению реальной зарплаты.

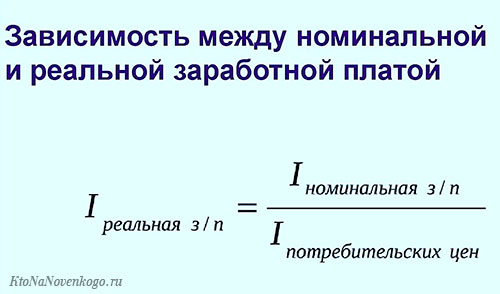

Это следует не только из нашего личного практического опыта, но и из следующей математической формулы:

Индексы реальной и номинальной ЗП – показатели, отражающие изменение ЗП в исследуемом году по отношению к базовому. За базовый можно принимать любой период, но чаще всего берут прошлый год.

Индекс потребительских цен (ИПЦ) – это показатель, который отражает среднее изменение уровня цен. Его рассчитывает Федеральная служба государственной статистики (Росстат). По данным Росстата, ИПЦ в январе 2020 г. по отношению к декабрю 2019 года равен 100,4 %, а по отношению к январю 2019 г. = 102,4 %.

Рассмотрим пример: допустим, в январе 2019 г. вы получили ЗП = 30 тыс.руб., в январе этого года ваша зарплата осталась на прежнем уровне. Но за это время цены на товары и услуги повысились на 2,4 % (ИПЦ по данным Росстата равен 102,4 %).

Следовательно, сегодня на свою зарплату вы сможете приобрести товаров и услуг на 2,4 % меньше, чем в аналогичный период прошлого года.

Рассчитаем на другом примере индекс реальной ЗП. Допустим, у гр. Иванова в январе 2019 г. номинальная ЗП = 30 тыс. руб. Примем ее за базовую величину. В январе 2020 г. его номинальная ЗП увеличилась на 3 тыс.руб. и в результате составила 33 тыс. рублей.

Следовательно, индекс номинальной ЗП в этом году по сравнению с прошлым составил 110 % (3 тыс. – это 10 % от 30 тыс.). ИПЦ = 102,4 % (по данным Росстата на соответствующий период).

Вывод: индекс реальной ЗП Иванова = ((индекс номинальной ЗП) / ИПЦ) х 100 % = (110 / 102,4) х 100 = 1,074 х 100 = 107,4 (%). Это означает, что в феврале 2020 года с увеличением зарплаты работник Иванов сможет приобрести на 7,4 % товаров и услуг больше, чем в феврале 2019 года.

К сожалению, столь оптимистичное повышение зарплаты случается не всегда и не у всех. Поэтому, в лучшем случае, работодатели увеличивают номинальную зарплату на величину ИПЦ.

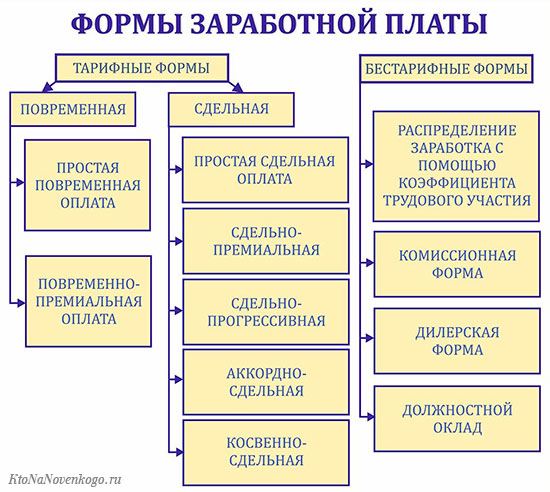

Формы заработной платы

Зарплата работников на любом предприятии, независимо от формы собственности, рассчитывается согласно принятой в этой организации системе оплаты труда.

Укрупненно все формы можно разделить на тарифные и бестарифные. На схеме изображена классификация наиболее используемых систем оплаты труда:

Теперь рассмотрим каждую из форм оплаты немного подробней.

Тарифные формы бывают:

- повременными, т.е. зависящими от квалификации работника и от отработанного времени:

- простая повременная оплата = (тарифная ставка) х (кол-во рабочего времени),

- повременно-премиальная оплата = (простая повременная оплата) + (премия);

- простая сдельная оплата = (тариф за изготовление единицы продукции) х (кол-во единиц изготовленной продукции),

- сдельно-премиальная оплата = (простая сдельная оплата) + премия,

- сдельно-прогрессивная оплата = (простая сдельная оплата при изготовлении установленной нормы) + ((увеличенный тариф за изготовление сверх нормы) х (кол-во единиц продукции, изготовленной сверх нормы),

- аккордно-сдельная оплата = стоимость комплекса работ, выполненных за определенное время (так называемые работы «под ключ», например, построил дом – получи деньги за весь цикл строительных работ),

- косвенно-сдельная оплата применяется для расчета ЗП вспомогательного персонала, зависит от формы оплаты основного персонала и рассчитывается по специальным косвенно-сдельным расценкам, утвержденным на конкретном предприятии.

Бестарифные формы бывают следующими:

- по коэффициенту трудового участия, т.е. оплата труда конкретного работника зависит от его доли труда в общем результате. Оплата = (общий фонд заработной платы за конкретный результат работы) х (доля работника в получении этого результата);

- комиссионная оплата = (прибыль, полученная за реализацию продукции (товара или услуги), изготовленной конкретным работником) х (комиссионный процент);

- дилерский механизм оплаты подразумевает, что работник приобретает за свой счет продукцию предприятия, потом сам ее реализует. Оплата по дилерской схеме = (цена реализации) – (цена закупки);

- должностной оклад = фиксированная оплата труда за выполнение работником установленных должностных обязанностей в течение 1 календарного месяца.

Примечание: расчет заработной платы может осуществляться на одном предприятии как по отдельным видам перечисленных систем оплаты, так и в их комбинации.

Что такое минимальная заработная плата

Минимальная заработная плата, если говорить точнее – минимальный размер оплаты труда (МРОТ) – это граница оплаты труда, ниже которой работодатель не вправе платить своему работнику.

Подробно эта тема освещена в другой статье нашего блога, которая приведена по ссылке выше.

Сейчас вкратце:

- МРОТ не может быть ниже прожиточного минимума (это что такое?) трудоспособного населения (ст. 133 ТК). Каждый субъект РФ вправе утверждать свою МРОТ, но в размере не меньше, чем федеральная МРОТ.

Сейчас это правило зафиксировано в Трудовом Кодексе. Планируется, что данное положение будет закреплено в ближайшее время и в Конституции Российской Федерации ; - размер МРОТ влияет на расчет некоторых налогов, на размер административных штрафов, на социальные выплаты:

- оплату больничного листа (в том числе – по беременности и родам),

- оплату отпуска по уходу за ребенком до 1,5 лет;

- размер социальной пенсии (выплачивается тем, кто не получил право на выплату страховой пенсии).

Что такое средняя заработная плата

Средняя зарплата – это среднее арифметическое заработной платы за определенный период. Чаще всего рассчитывается среднемесячная заработная плата.

Ее размер важен при начислении:

- отпускных, в том числе – при расчете компенсации за неиспользованный отпуск;

- командировочных;

- оплаты за учебные отпуски;

- выходных пособий;

- др.выплат.

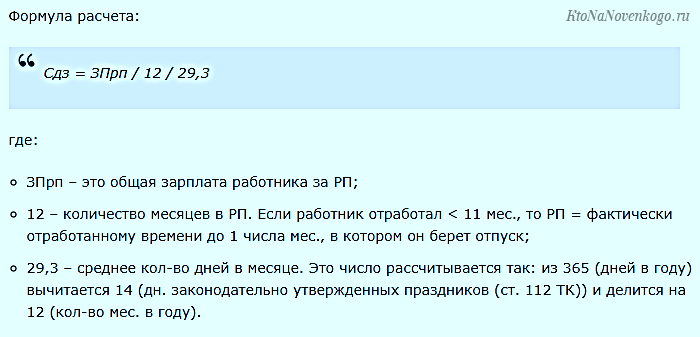

Порядок расчета средней ЗП прописан в ст. 139 ТК. В частности, там сказано, что для вычисления среднего значения ЗП берутся данные за 12 месяцев (расчетный период (РП)), предшествующих периоду, для которого проводится расчет.

Алгоритм расчета среднего дневного заработка (Сдз):

Читайте наш блог – это поможет вам быть в курсе всего, что происходит вокруг.

Автор статьи: Елена Копейкина

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Давайте не будем забывать, что мы получаем на руки не всю заработную плату, а на 13% меньше, потому что государство берет налог, можно сказать, что государство присваивает себе 13% стоимости нашего труда, потому нечего удивляться, что некоторые работники на руки получают зарплату ниже прожиточного минимума.

Сейчас даже дети знают, что чем меньше ты покажешь официальной заработной платы, тем меньше уплатишь налогов. К сожалению таковы реалии.

Ваш комментарий или отзыв

Источник: ktonanovenkogo.ru