Сдельная оплата труда

Сдельная форма оплаты труда – это оплата труда наёмного работника, при которой размер заработной платы напрямую зависит от количества произведённых им единиц продукции или выполненного объёма работ с учётом их качества, сложности и условий труда. Сдельная форма оплаты труда используется при условии, что результат труда работника можно посчитать, а качество – отследить.

Где применяется cдельная форма оплаты труда

Сдельная форма оплаты труда применяется для многих видов деятельности, где работодателю важно мотивировать сотрудника за повышение производительности труда, а также где есть возможность вести количественный учет произведённых работником единиц продукции или выполненной работы.

Условия, при которых предприятие может перейти на cдельную оплату труда

Предприятие может перейти на сдельную оплату труда, если к этому имеются необходимые предпосылки, а именно:

- Налаженный учет выпускаемой продукции или оказываемых услуг;

- Разработанные системы тарификации и локальные нормативы;

- Возможность учитывать количественные данные результативности каждого работника в отдельности;

- Эффективное отслеживание качества;

- Бесперебойная поставка материалов и всего необходимого для работы;

- Существующая необходимость в многократном увеличении уровня производства.

Сдельная расценка

При применении сдельной оплаты труда используются сдельные расценки.

Сдельная оплата труда

Сдельные расценки – это размер заработной платы за единицу выполненной работы или изготовленной продукции.

Сдельные расценки определяются исходя из установленных разрядов работы, тарифных ставок и норм выработки (норм времени) и рассчитываются путем деления часовой (дневной, месячной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную, месячную) норму выработки.

На практике различают следующие виды сдельных расценок:

- прямые,

- косвенные,

- прогрессивные,

- аккордные.

Пример 1. Норма определяет не количество изделий

Дневная норма обработки деталей на фрезерном станке для фрезеровщика равна 150 штук.

Дневная ставка по тарифу составляет 1 500 рублей.

За месяц работник обработал 2 500 деталей.

Сдельная расценка рассчитывается путем деления дневной тарифной ставки на дневную норму по деталям:

Ср = 1500/150 = 10 рублей/шт.

Тогда месячная заработная плата работника составит:

Зп = 10*2 500 = 25 000 рублей.

Пример 2. Норма определяет временной промежуток

Норма времени за станком установлена в размере 40 минут за одну операцию.

Часовая тарифная ставка – 120 рублей.

За месяц работник выполнил 500 операций.

Величина сдельной расценки равна:

Ср = 120*40/60 = 80 рублей/операция

Тогда месячная заработная плата работника составит:

Зп = 80*500=40 000 рублей.

Виды сдельной оплаты труда

Существование нескольких разновидностей этой оплаты объясняется разнообразной спецификой существующих работ, где применяется сдельная оплата.

Плюсы и минусы сдельной оплаты труда на производстве.

На практике выделяют следующие виды сдельной оплаты труда:

- Сдельно-премиальная оплата труда;

- Прямая сдельная оплата труда;

- Сдельно-прогрессивная оплата труда

- Аккордная оплата труда;

- Смешанная (повременно-сдельная) оплата труда.

Сдельно-премиальная оплата труда

Сдельно-премиальная система оплаты труда, наряду с оплатой по прямым сдельным расценкам, предусматривает премирование за перевыполнение нормы выработки и за достижение количественных и качественных показателей, определенных действующими условиями премирования.

В производстве показателями премирования могут быть рост производительности труда, улучшение качества продукции, отсутствие брака, снижение затрат.

Прямая сдельная оплата труда

По прямой сдельной системе заработная плата начисляется исходя из объёма выполненной работы с использованием твёрдых сдельных расценок, установленных с учётом квалификации работника.

Сдельная расценка для швеи высшей категории составляет 60 рублей за одну рубашку.

За месяц она сшила 500 рубашек.

Ее сдельный заработок за месяц составит 30 000 рублей.

Сдельно-прогрессивная оплата труда

Оплата труда при сдельно-прогрессивной системе в пределах установленных норм производится по прямым сдельным расценкам, а сверх этих норм — по повышенным расценкам.

Как правило, повышенная расценка превышает неизменную расценку не более чем в два раза.

Токарь выточил за месяц 300 деталей при норме 250. По сдельной расценке он получает 80 рублей за деталь. При перевыполнении плана каждая деталь оплачивается в размере 100 рублей.

Основная зарплата токаря: 250*80=20000 р.

С учетом перевыполнения нормы: 50*100=5000 р. Итого зарплата токаря: 20000+5000=25000 р.

Аккордная оплата труда

При аккордной системе оплаты труда заработок устанавливается на весь объём работы, а не на отдельную операцию.

При этом устанавливается предельный срок выполнения работы.

Расчёт с работниками производится, как правило, после выполнения всех работ.

Если планируется выполнение работы в длительные сроки, может быть выплачен аванс.

Практикуется премирование за сокращение сроков выполнения заданий.

Используется данная система в тех случаях, когда труд не поддается нормированию: при строительных, ремонтных работах и т. п.

С бригадой строителей заключается договор по ремонту дома. Вся работа делится на этапы (проведение электрики, штукатурка стен, укладка пола и др.). Каждый этап работы принимается ответственным лицом, который определяет, соответствует ли работа нормам качества, после чего производится расчет с бригадой

Смешанная (повременно-сдельная) оплата труда

Смешанная оплата труда представляет собой синтез сдельной и повременной оплаты труда.

Смешение сдельной и повременной оплаты труда применяется, когда работодателю важно постоянное присутствие сотрудника на рабочем месте, при этом его активностью во многом определяется эффективность работы.

Визажист салона красоты имеет фиксированный оклад за то, что в определенные часы находится в салоне. Он получит эти деньги, даже если за весь день к нему не придет ни один клиент. При этом работник получит процент от оплаченной клиентом суммы за каждую выполненную работу.

- Заработная плата

- Трудовой договор

Остались еще вопросы по бухучету и налогам? Задайте их на форуме «Зарплата и кадры».

. фирмой». Что такое сдельная оплата Сдельная оплата труда предусматривает оплату сотруднику в размере . в программе В «1С:УНФ» сдельная оплата труда отражается такими документами: « Сдельный наряд .

. производстве соответствующего вида продукции. При сдельной оплате труда основой для планирования расходов на .

. один из видов начисления – прямая-сдельная оплата труда. Рассмотрим настройку графиков работы по . один из видов начисления – прямая-сдельная оплата труда . Настройки графиков в учетной политике . в «1С:ЗУП» Сдельная оплата труда Сотрудники работают по сдельной оплате труда, то есть их зарплата .

. принятой у работодателя системой премирования Сдельная оплата труда. Прямая сдельная Зарплата начисляется исходя .

. , не носящих единовременного характера. При сдельной оплате труда женщин начисление заработной платы за .

. требование должно соблюдаться и при сдельной оплате труда. Если зарплата будет меньше, нужно .

. по окладу (часовой тарифной ставке), сдельную оплату труда, доплаты за исполнение обязанностей отсутствующего .

. примерах, как можно сократить расходы. Сдельная оплата труда или неполный рабочий день у .

. повышенном размере. Если у работника сдельная оплата труда, в этом случае ему положена .

. ). Лучше выбирать компании с возможностью сдельной оплаты труда без предоплаты. 6. Обратите внимание .

Источник: www.audit-it.ru

Разбираемся вместе: что такое сдельная оплата труда

При сдельной оплате труда зарплата зависит от объема произведенной работы. Эта форма оплаты может быть принята на любом предприятии, а ее выбор отражается в трудовом договоре. Конкретика расчетов сдельной ЗП зависит от принятых в организации норм и правил.

Сдельная оплата труда – это один из видов заработной платы, основанный на оплате труда по нормам выработки, если возможно их установить. Другими словами, чем больше работник выполнил той или иной работы, тем больше будет его зарплата. Данная система основана на нормах трудового законодательства Российской Федерации и возможна в применении на всей территории страны, на предприятиях всех форм собственности.

Рис. 1. Зарплата, при сдельной оплате, зависит от нормы выработки

Нормативная база

Нормы применения сдельной оплаты труда закреплены в п. 1 ст. 135 Трудового кодекса, где указано, что вид зарплаты сотруднику закреплен за определенной должностью и устанавливается при заключении трудового договора.

Организации вправе самостоятельно устанавливать трудовые взаимоотношения, ссылаясь на нормативы законодательной системы. При этом руководством или юридической службой предприятия разрабатываются локальные акты, в которых подробно расписаны правила оплаты труда. В первую очередь это Положение о сдельной (или повременной) оплате труда, на основании которого определяются основы применения сдельной оплаты труда, нормы выработки, тарифы оплаты, способы расчета и прочие важные моменты. Сдельная работа может осуществляться работником в случае, если она закреплена в трудовом договоре, с которым он ознакомлен под роспись.

Повременные работники также могут быть переведены на сдельную работу (ст. 74 ТК РФ), если в этом есть производственная необходимость. Для этого требуется внести изменения во внутренние документы организации (Положение, трудовой договор, коллективный трудовой договор), издать необходимые приказы и ознакомить с ними (под роспись) работников. При согласии работника перевод на иные условия оплаты труда возможен в течение 2-месячного срока.

Рис. 2. Систему оплаты труда регламентирует Трудовой Кодекс РФ

Виды сдельной зп

В отличие от повременной системы (в которой кроме оклада может быть начислена определенная сумма прибыли), сдельная оплата (которая не зависит от времени нахождения на рабочем месте) предусматривает несколько подвидов:

- сдельно-премиальная – это оплата за норму выработки сотрудника (по количеству продукции, определенной в договоре) плюс премиальные, если план перевыполнен;

- сдельно-прогрессивная – это оплата за норму по тарифу, а за выработку сверх нормы по повышенным тарифам (заранее оговоренным в договоре/Положении);

- косвенно-сдельная – выплачиваемая вспомогательному персоналу (непосредственно не участвует в производственном процессе – обслуживающие хозяйства, транспортные и т.п.), зависит от выполненной нормы работы основного персонала;

- коллективная (бригадная) – это совокупность выработки всего коллектива, рассчитываемая на базе общего количества выработанной продукции (бригадой, отделом, подразделением);

- аккордная – это расчет выплат по отдельно взятым объектам (например, в строительстве) либо по отдельным стадиям производства;

- аккордно-премиальная – аккордная плюс премиальные за перевыполнение норм выработки или сокращение сроков изготовления.

Рис. 3. Зарплата зависит от должности и оговоренных в локальном акте условий

Внимание! Деление сдельной зп на подвиды не закреплено на законодательном уровне, эта разбивка продиктована практикой применения данной системы. Локальными актами могут быть предусмотрены и другие формы расчетов и выплат за выработку.

Порядок расчета сдельной оплаты труда

Порядок и правила расчета, при использовании нормированных показателей, регламентируются локальным актом предприятия, с указанием формул подсчета. Базовыми расчетами зарплатных выплат можно считать:

- Тариф (фиксированный, повышенный, прогрессивный) за норму выработки, умноженный на количество выработанной продукции (по норме, сверх нормы) – при премиальной, прогрессивной системе. Пример. Рассчитать выплату при сдельно-премиальной системе. Рабочий изготовил за месяц 1200 единиц товара, при тарифе 30 руб. за единицу и норме выработки 1000 единиц в месяц. За перевыполнение нормы по договору предусмотрена премия в размере 1000 руб. за каждые перевыполненные 100 единиц (т.е. за перевыполнение на 200 руб. премия начисляется в размере 2000 руб.). Выплата: 1200*30+2000=38000 руб. Пример. Рассчитать выплату при сдельно-прогрессивной системе. Рабочий по установленной норме выработал 200 деталей, оплачиваемых по тарифу 40 руб. за единицу, а сверх нормы 50 деталей по повышенному тарифу 50 руб. за единицу. Выплата составит: 200*40+50*50= 10500 руб.

- Тариф за объем работ (производственную стадию) возможен с учетом премиальных выплат, деленный на количество человек в бригаде (в зависимости от коэффициента трудового участия) – при коллективной (бригадной), аккордной, аккордно-премиальной системе.

- Косвенная расценка, умноженная на выработку обслуживаемых вспомогательным персоналом основных рабочих.

Конкретика расчетов зависит от принятого в организации Положения, а также норм и правил, закрепленных в Учетной политике предприятия.

Примечательно, что при данной системе работодатель, как и при повременной оплате, рассчитывает и выплачивает зарплату двумя частями – авансом и основной суммой. Аванс рассчитывается по фактическим показателям выработки на день выплаты (письмо Роструда от 08 сентября 2006 года №1557-6).

Положительные и отрицательные моменты

Несомненно, сдельная зп может применяться для стимулирования сотрудников предприятия на большую выработку. Но в этой форме трудовых отношений есть свои плюсы и минусы, что наглядно можно увидеть в таблице 1.

Работник мотивирован на большую выработку, поскольку от этого зависит общая сумма зарплаты

Работник, работая на количество, может потерять в качестве изготавливаемой продукции

От выработки зависят общие показатели экономической эффективности работы предприятия – чем выше выработка, тем лучше показатели

Любые сбои в работе (задержка транспорта, поставки сырья, подача энергии) скажутся на производительности и общеэкономических показателях предприятия

Работник может увеличить свой доход за счет интенсивности и качества выполняемых обязательств

Недовольство работников системой оплаты (низкие тарифы, высокие нормы выработки, перегрузки) может создать негативный климат в коллективе

Более точная (в отличие от повременной оплаты) система оценки труда работников

Сложность в расчетах заработных выплат

Какую бы систему оплаты труда не выбрало предприятие, необходимо помнить, что каждый вариант имеет свои положительные и отрицательные стороны. Перед работодателем стоит серьезная задача – учесть специфику рабочего процесса и выбрать наиболее эффективную модель, устраивающую все стороны трудовых взаимоотношений.

Источник: moneymakerfactory.ru

Сдельная форма оплаты труда: виды и способы расчетов

Сдельная форма оплаты труда — это система, при которой доход сотрудника зависит от объема выполненной работы или произведенной продукции.

Попробуйте бесплатно систему КОНСУЛЬТАНТПЛЮС

Попробуйте бесплатно систему КОНСУЛЬТАНТПЛЮС

Работодатель при выборе системы оплаты для определенных работников может решить использовать «сделку»: в этом случае размер вознаграждения за труд зависит от объема выполненной работы. Средством измерения служит количество часов преподавателя или произведенной продукции промышленника.

Такого понятия, как сдельная заработная плата, в трудовом законодательстве нет. Трудовой кодекс РФ лишь указывает на особенности ее использования: говорит, что сдельная оплата труда в трудовом договоре (образец смотрите в статье нашего портала) прописывается обязательно. Соответственно, работодатель обязан четко прописать, как определяется размер вознаграждения и от чего он зависит.

Виды сдельной оплаты

Традиционно сдельная зарплата имеет несколько видов. Каждый предполагает особую методику расчета:

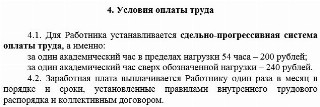

1. Прямая. Заработная плата определяется как произведение объема работы и стоимости его единицы.

Например, час старшего преподавателя оплачивается в размере 200 рублей. Иванова в сентябре отработала 54 часа. Значит, заплатят ей 10 800 рублей.

2. Сдельно-премиальная оплата труда — это зарплата, учитывающая поощрения. Работнику устанавливается план.

Например, у Ивановой он 54 часа. Но если она возьмет дополнительные 10 часов, то они при СПОТ будут оплачиваться по повышенному тарифу (например, + 20%). Таким образом, ее доход в сентябре составит (200 × 64) + (200 × 10) × 20% = 12 800 + 400 = 13 200 рублей.

3. Сдельно-прогрессивная аналогична выше рассмотренной. Но в этом случае устанавливается не процент за перевыполнение плана, а конкретная стоимость работ сверх плана.

К примеру, дополнительный час оценили в 240 рублей. Тогда Иванова получит (200 × 54) + (250 × 10) = 10 800 + 2400 = 13 200 рублей.

4. Сдельно-регрессивная. То же самое, но дополнительные работы оплачиваются по более низкой ставке. Помогает сдержать переработки.

5. Аккордная. Здесь стоимость оговаривается за полный объем работы.

Например, доценту Степанову дали нагрузку 90 часов в месяц с окладом 27 000 рублей. Но он отработал 70 часов и взял отпуск за свой счет. Получит он 21 000 рублей.

Каждая методика позволяет прогнозировать распределение объема работ и фонд оплаты труда на заданный период.

Косвенно-сдельная форма

Ее стоит рассмотреть отдельно. Устанавливается она для вспомогательного персонала и зависит от зарплаты основных работников. Например, оплата младшего научного сотрудника Сидорова равна средней ставке по кафедре:

- у старшего преподавателя Ивановой она составляет 200 рублей;

- у ассистента Васильева — 90 рублей;

- у доцента Степанова — 300 рублей;

- у профессора Петрова — 450 рублей.

Тогда ставка Сидорова равняется (200 + 90 + 300 + 450) / 4 = 260 рублей. Останется умножить ее на количество отработанных часов.

Как отразить в документах сдельную форму оплаты

Для работника в системе оплаты труда сдельная расценка определяет будущие доходы. Закон ее размеры не регулирует. Каждый работодатель устанавливает собственные расценки и отражает во внутренней документации (обычно в штатном расписании). Сумму тоже обязательно указать в трудовом договоре. Не стоит забывать и об объемах работ и переработках, если они тарифицируются иначе.

Как перевести сотрудника на сдельную систему оплаты

Такой вид трудовых правоотношений, как сдельная система оплаты труда, применяется только в случае их фиксации в трудовом договоре. Дело в том, что «сделка» — это один из видов организации труда на предприятии, и в этом качестве она определяет существенные условия трудовой деятельности, такие как начисление заработка исходя из выработки, и т. д. Внесение изменений в контракт необходимо на основании ст. 74 ТК РФ . Порядок перевода повременных работников на сдельную форму:

- Определите круг переводимых работников и перечень оснований для такого решения (указанных в ст. 74 ТК РФ: изменение организационных или технологических условий на производстве, смена структурной организации производства и т. д.).

- Внесите изменения в Положение об оплате труда.

- Уведомите работников под подпись за 2 месяца об изменении условий труда.

- Издайте приказ о переводе.

- Внесите изменения в контракты или составьте допсоглашения.

Работник вправе отказаться от перевода, в этом случае работодатель обязан предложить имеющиеся в местности вакансии. В случае их отсутствия или отказа от них трудящегося контракт расторгается.

Достоинства и недостатки сдельной системы

Представим основные преимущества и недостатки в таблице.

| Плюсы | Минусы |

| Рост производительности труда за счет появления у работника мотивации выпускать больше продукции, выполнять и перевыполнять норму | Может пострадать качество труда вследствие спешки |

| Возможность отслеживания успехов каждого конкретного сотрудника | Нежелание работника тратить время на иные вопросы, кроме выполнения прямых обязанностей (обслуживание оборудования, его ремонт и т. д.) |

| Формирование заинтересованного и эффективного коллектива (выплаты производятся на основании выработки) | Возможное пренебрежение нормами безопасности |

Источник: ppt.ru

Сдельная оплата труда в 1С 8.3 ЗУП

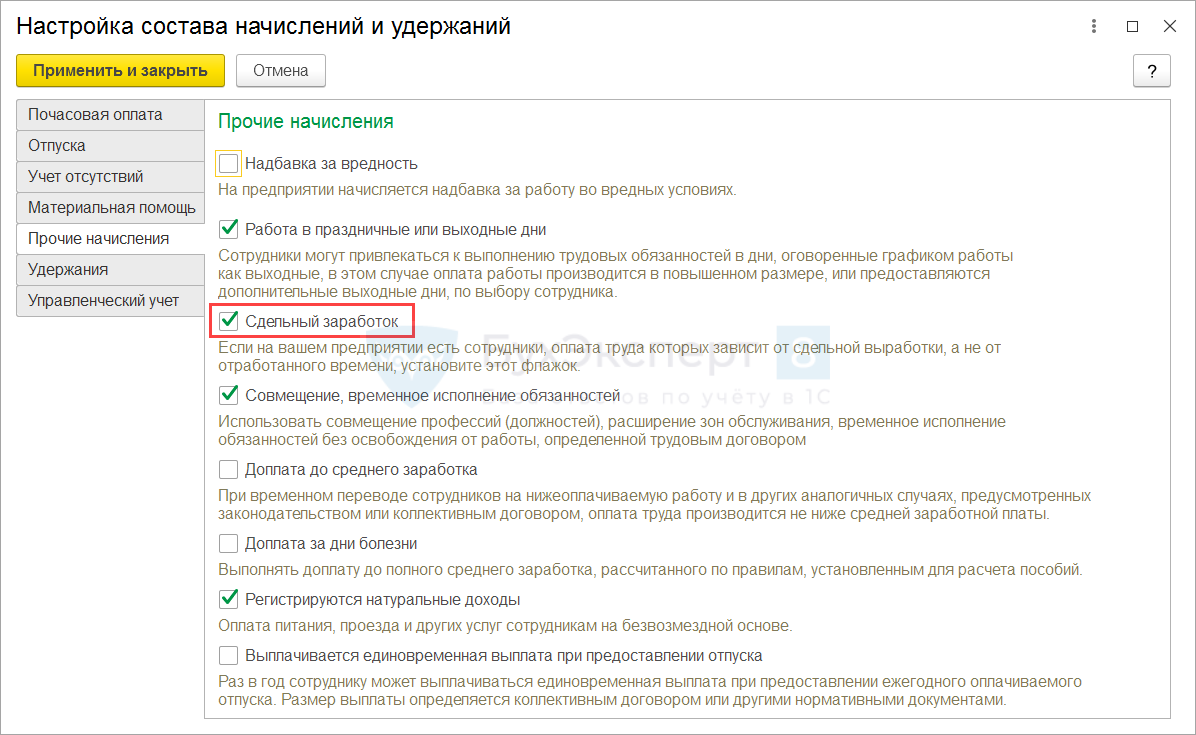

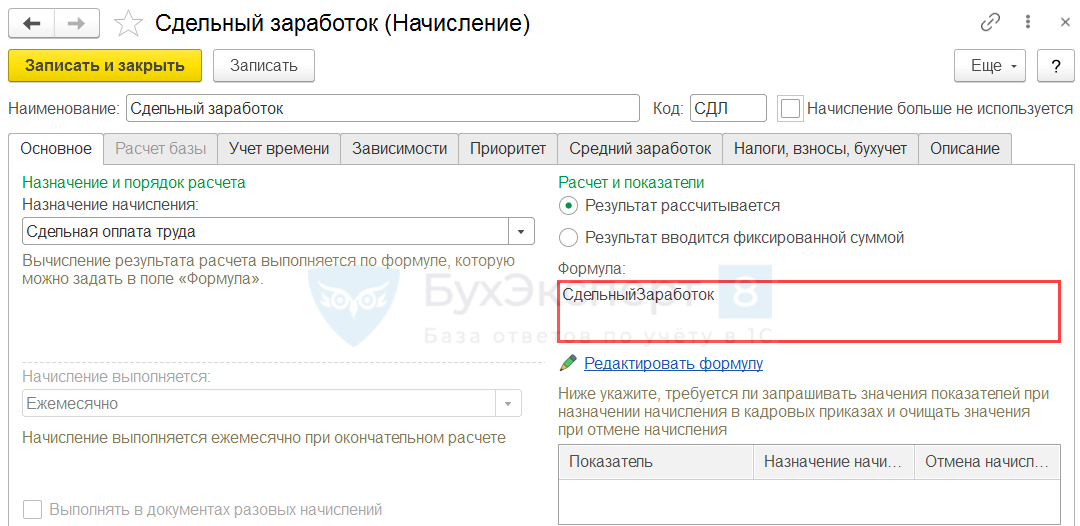

В 1С 8.3 Зарплата разработан типовой функционал для расчета сдельного заработка. Однако по умолчанию он отключен в программе. Для подключения данного механизма необходимо установить соответствующий флажок в Настройке состава начислений и удержаний ( Настройка – Расчет зарплаты ) на вкладке Прочие начисления .

После установки данной настройки в программе автоматически будут созданы:

- начисления Сдельный заработок (для работающих по часовому тарифу) и Сдельный заработок (для работающих по окладу) ;

- соответствующий Шаблон ввода исходных данных ( Настройка – Шаблоны ввода исходных данных ), определяющий вид документа Данные для расчета зарплаты ( Зарплата – Данные для расчета зарплаты ), которым будет вводиться информация о первичных данных для расчета сдельного заработка.

Настройка начислений сдельной оплаты

Изначально в 1С 8.3 ЗУП заложен алгоритм, что работникам на сдельной оплате труда все же устанавливается минимальная часовая ставка или минимальный оклад. Если сдельный заработок сотрудника за месяц окажется меньше повременной оплаты, то ему производится начисление оплаты исходя из часовой ставки (или оклада).

Такой порядок оплаты определяется формулой расчета типовых начислений сдельной оплаты:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

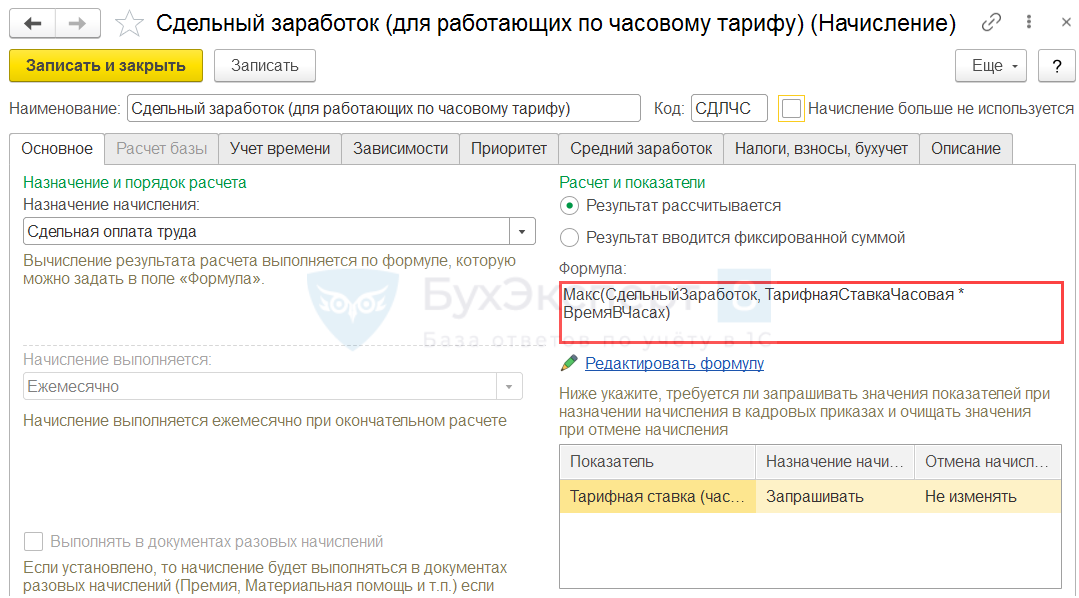

- Для Сдельного заработка (для работающих по часовому тарифу) предусмотрено сравнение суммы сделки с оплатой по часовой ставке:

- Макс (СдельныйЗаработок, ТарифнаяСтавкаЧасовая * ВремяВЧасах)

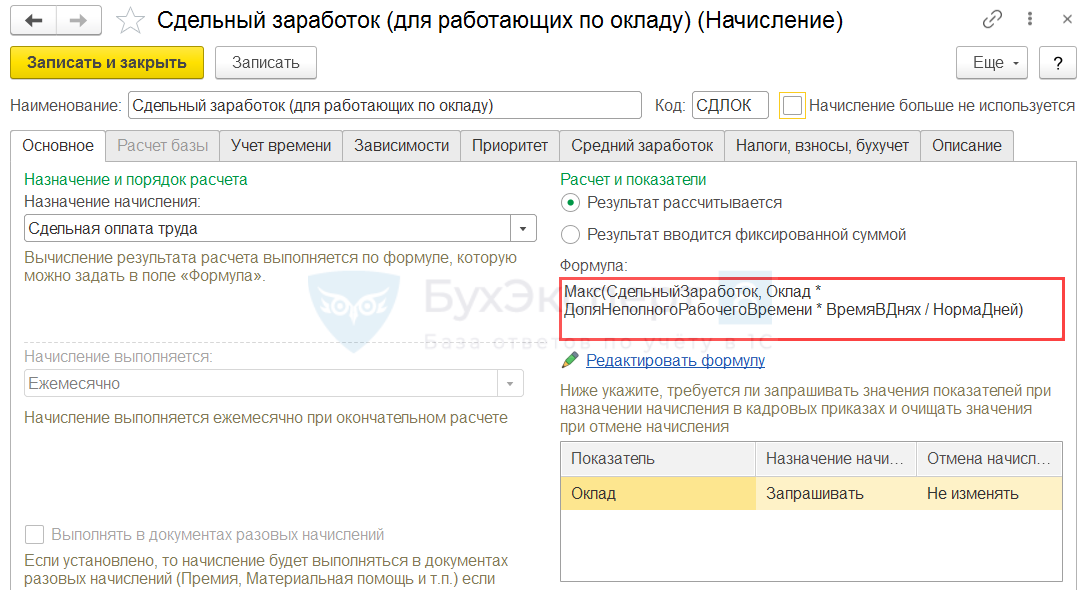

- Для начисления Сдельный заработок (для работающих по окладу) предусмотрено сравнение суммы сделки с оплатой, рассчитанной исходя из оклада:

- Макс(СдельныйЗаработок, Оклад * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней)

Если в организации не предусмотрено сравнение сдельного заработка с повременной оплатой, рассчитанной исходя из оклада или часовой ставки, можно изменить Формулу типового начисления или создать отдельное Начисление ( Настройки – Начисления ).

Как определяется показатель «Сдельный заработок»

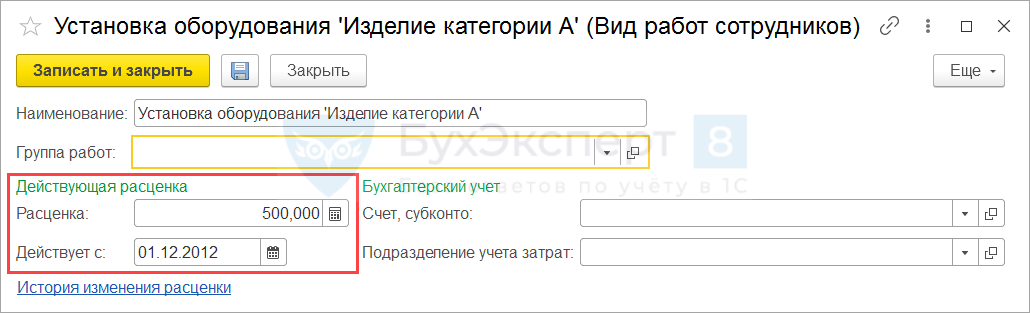

Расчет показателя Сдельный заработок производится по видам работ, которые хранятся в одноименном справочнике Виды работ ( Настройка – Виды работ ). В форме элемента справочника необходимо указать Расценку за работу, а также указать для расценки дату Действует с .

Данные об объеме работ в разрезе работников вводятся документом Данные для расчета зарплаты . Внешний вид и порядок работы с документом зависит от настроек Шаблона ввода исходных данных .

Рассмотрим сдельную оплату на примерах.

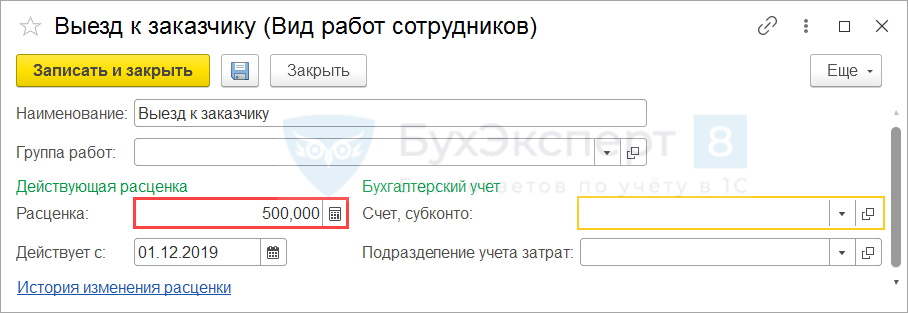

Пример 1. Прямая сдельная оплата труда

Согласно трудовому договору расчет заработной платы специалиста по ремонту локальных сетей Анемонова Р.Г. производится в зависимости от количества выездов к заказчику. Стоимость одного выезда 500 руб. Ежедневно Анемонов Р.Г. предоставляет сведения о количестве выездов к клиентам. Сведения оперативно регистрируются в программе. Данные о количестве выездов Анемонова Р.Г. за декабрь представлены в таблице.

Дата Количество выездов к клиентам 02.12.2019 3 03.12.2019 2 04.12.2019 1 05.12.2019 4 06.12.2019 2 09.12.2019 2 10.12.2019 1 11.12.2019 4 12.12.2019 2 13.12.2019 3 16.12.2019 2 17.12.2019 1 18.12.2019 3 19.12.2019 3 20.12.2019 4 23.12.2019 1 24.12.2019 2 25.12.2019 2 26.12.2019 3 27.12.2019 3 30.12.2019 1 Итого 49 Необходимо настроить расчет сдельной оплаты труда Анемонову Р.Г., внести в программу первичные данные и произвести расчет заработной платы Анемонова Р.Г. за декабрь 2019г.

По условию задачи сдельный заработок Анемонова Р.Г. не сравнивается с повременной оплатой, поэтому в расчетах будем использовать начисление Сдельный заработок , которое мы настраивали ранее в разделе Настройка начислений сдельной оплаты.

Создадим новый Вид работ и укажем его Расценку .

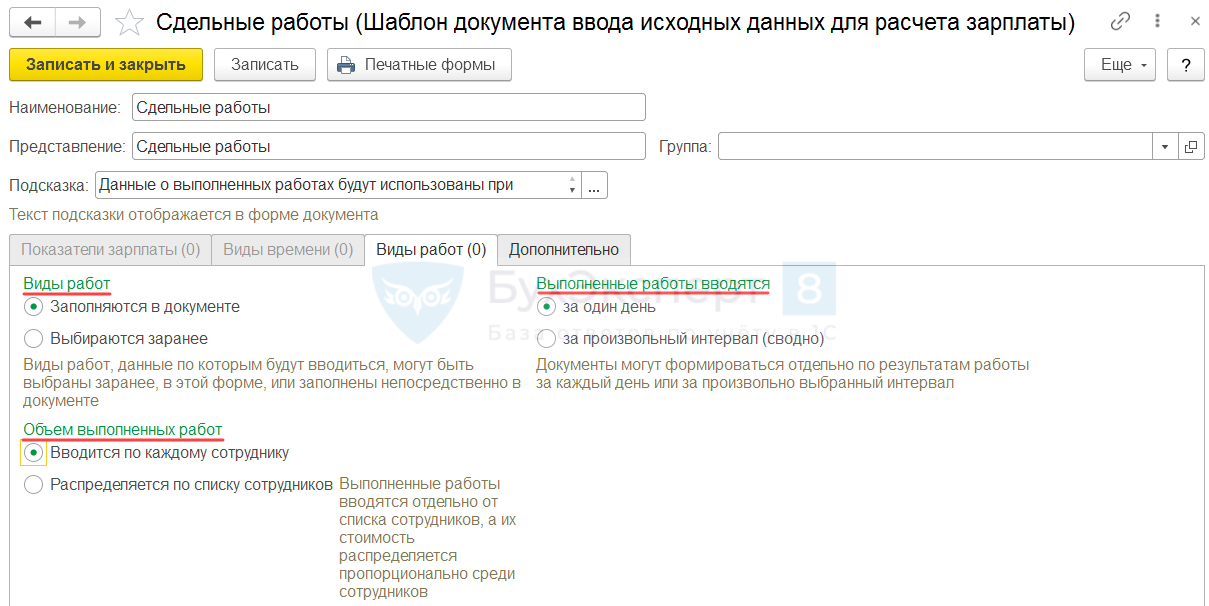

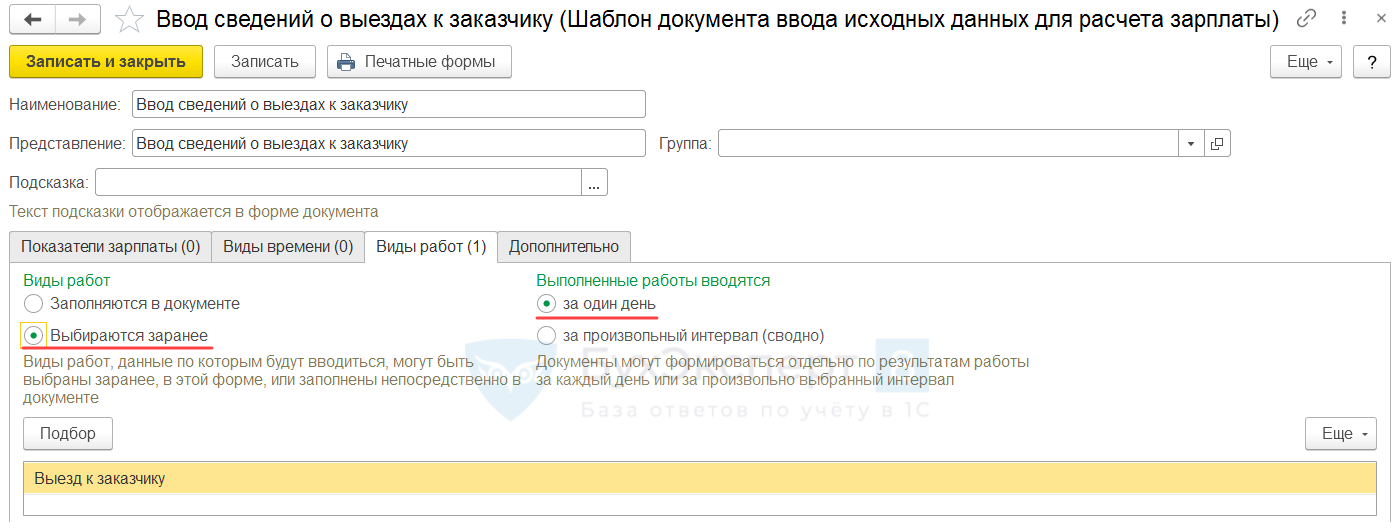

Настроим Шаблон ввода исходных данных для ввода сведений о сдельном заработке Анемонова Р.Г. Определим основные настройки шаблона:

- т.к. по условию задачи предусмотрен только один Вид работ , удобнее использовать документ Данные для расчета зарплаты с уже заданным Видом работ , чтобы не указывать его каждый раз в документе. Поэтому укажем в шаблоне, что Виды работ выбираются заранее и добавим в табличную часть необходимый Вид работ по кнопке Подбор ;

- данные о количестве выездов к клиентам регистрируются в программе ежедневно, поэтому установим переключатель Выполненные работы вводятся в положение За один день .

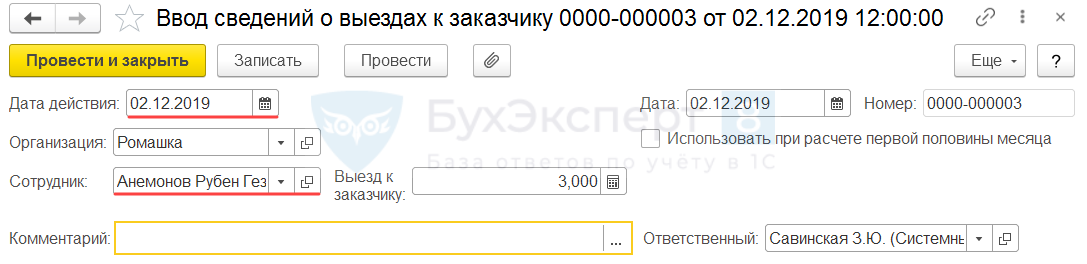

Для ввода данных о количестве выездов Анемонова Р.Г. к заказчику за 02.12.2019 создадим документ Данные для расчета зарплаты . Заполним Дату действия , укажем Сотрудника и количество выездов.

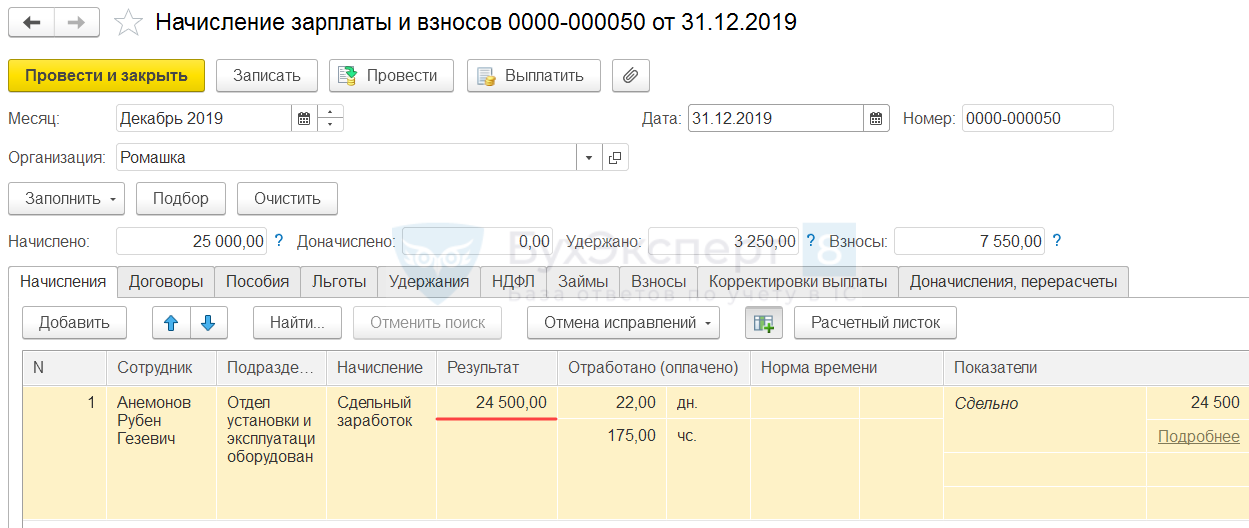

Создадим аналогичные документы за каждый день работы Анемонова Р.Г. Для расчета заработной сотрудника за декабрь 2019 создадим документ Начисление зарплаты и взносов . В результате автоматического расчета сотруднику было начислено 24 500 руб.

- 500 (стоимость 1 выезда) * 49 (количество выездов в месяц) = 24 500 руб.

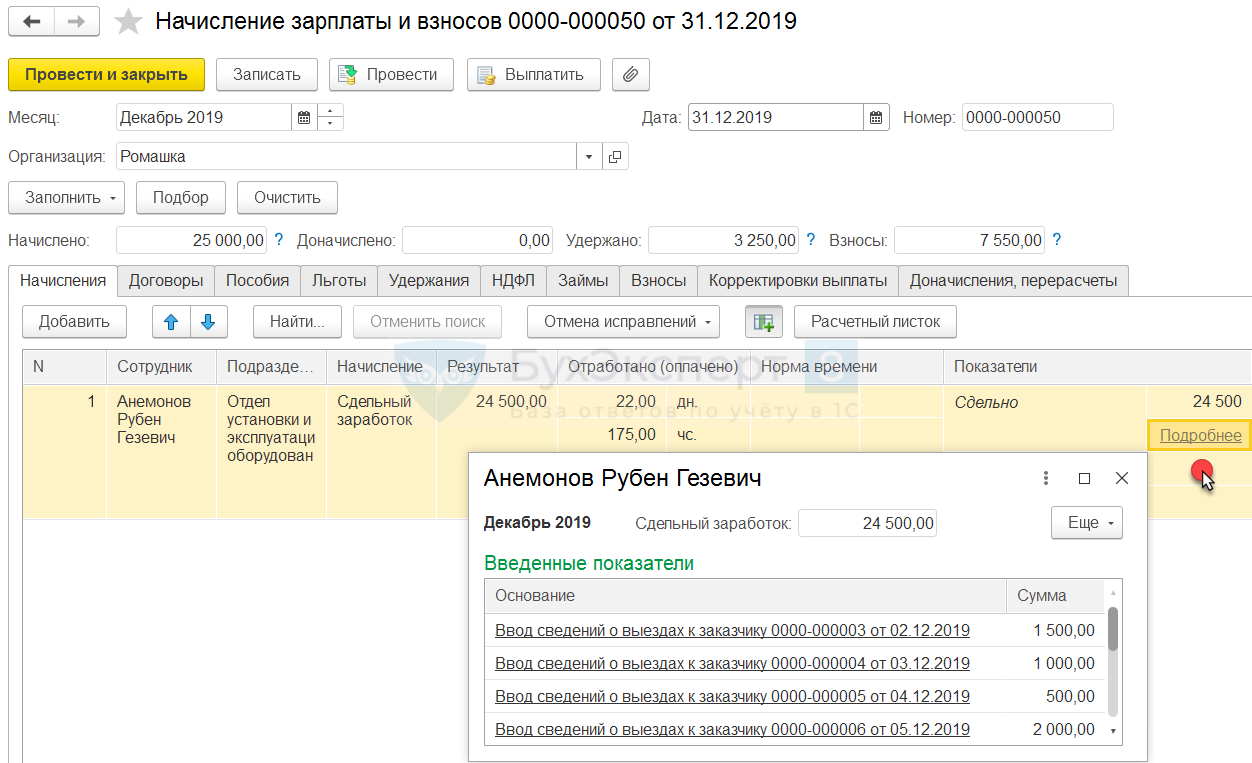

По ссылке Подробнее можно открыть расшифровку суммы Сдельного заработка в разрезе документов Данные для расчета зарплаты .

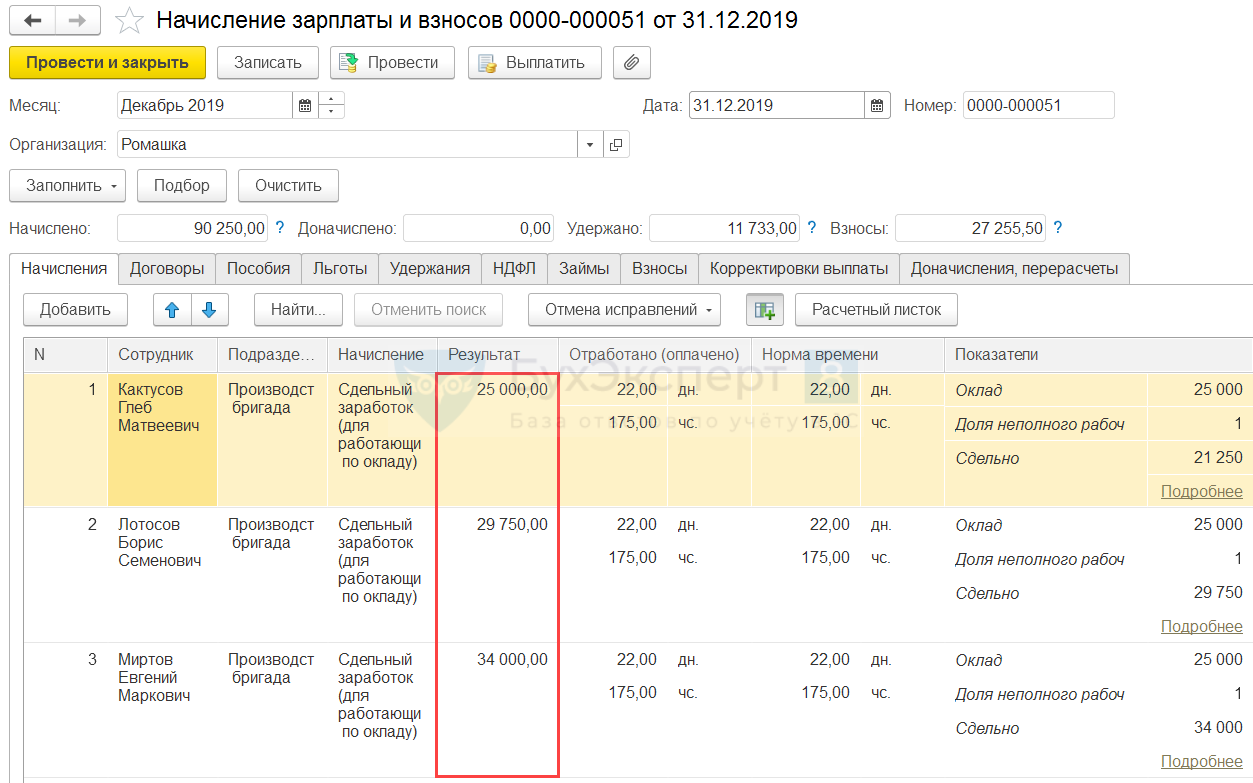

Пример 2. Аккордная сдельная оплата труда с учетом оклада

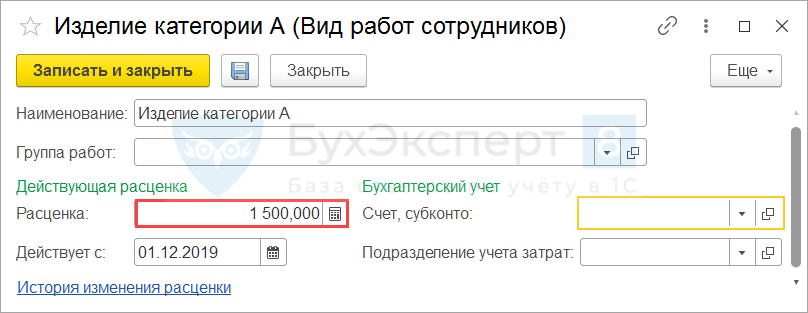

Заработная плата сотрудников производственной бригады Кактусова Г.М., Лотосова Б.С. и Миртова Е.М. рассчитывается в зависимости от количества произведенной продукции, но не менее 25 000 руб.

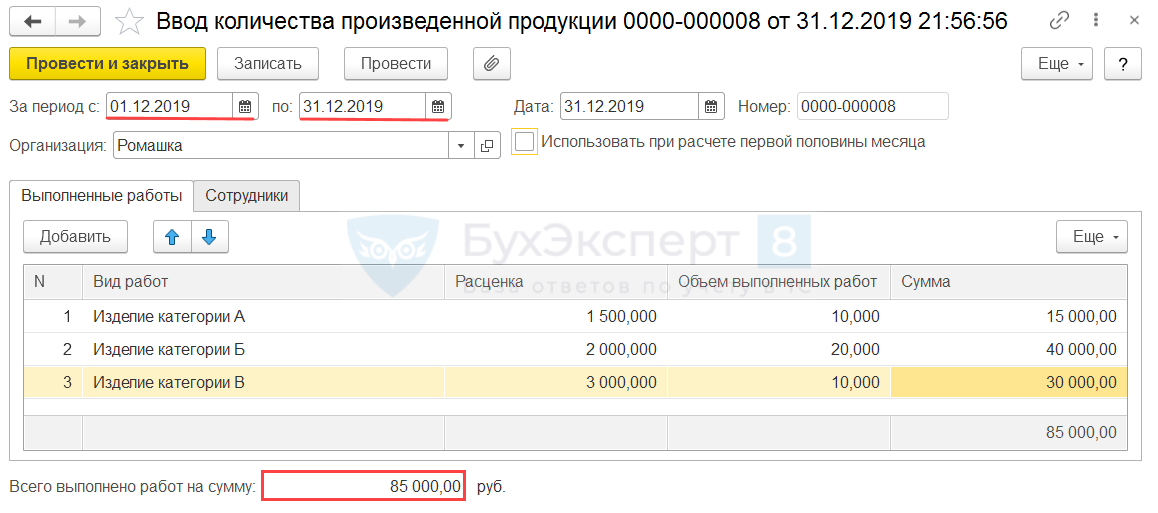

Сотрудниками бригады производится 3 вида продукции с разными расценками. Данные о количестве произведенной продукции регистрируются в целом за месяц. В декабре 2019г. произведено продукции:

| Вид продукции | Расценка, руб. | Объем производства | Общая стоимость, руб. |

| Изделие категории А | 1 500 | 10 | 15 000 |

| Изделие категории Б | 2 000 | 20 | 40 000 |

| Изделие категории В | 3 000 | 10 | 30 000 |

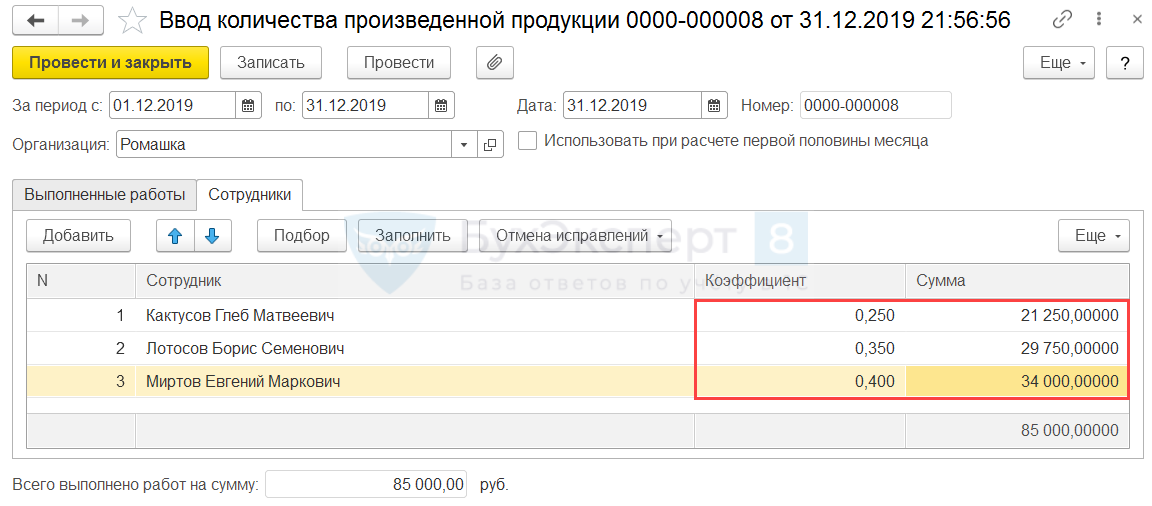

- Кактусов Г.М. – 0,25;

- Лотосов Б.С. – 0,35;

- Миртов Е.М. – 0,4;

По условию задачи сдельный заработок рабочих сравнивается с оплатой по окладу, поэтому в расчетах будем использовать типовое начисление Сдельный заработок (для работающих по окладу) .

Создадим новый Вид работ для изделия категории А и укажем его Расценку .

Аналогичным образом создадим Виды работ для изделий категории Б и В.

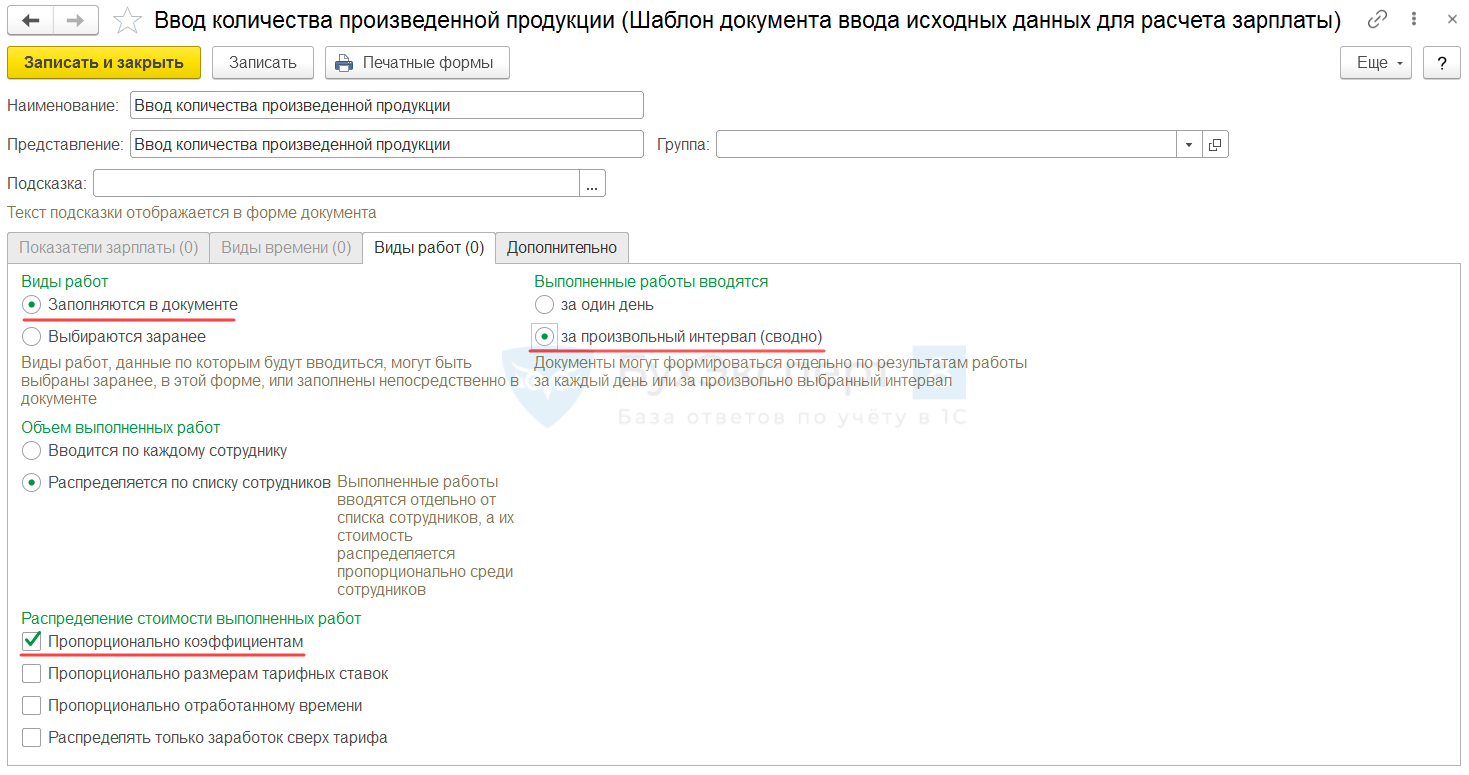

Настроим Шаблон ввода исходных данных для ввода сведений о количестве произведенной продукции. Определим основные настройки шаблона:

- т.к. Шаблон ввода исходных данных будет одинаков для каждого вида продукции, настроим единый шаблон и укажем, что Виды работ заполняются в документе ;

- данные об объеме выпуска регистрируются в программе сводно за месяц, поэтому установим переключатель Выполненные работы вводятся в положение За произвольный интервал (сводно) ;

- соблюдая условие задачи, установим настройку, что объем выпуска Распределяется по списку сотрудников по способу Пропорционально коэффициентам .

Создадим документ Данные для расчета зарплаты для ввода сведений об объеме производства продукции. В документ укажем, что данные о сдельном заработке вводятся За период с 01.12.2019 по 31.12.2019. На вкладке Выполненные работы заполним Виды работ и Объем выполненных работ . Показатели табличной части Расценка и Сумма , а также итоговый показатель Всего выполнено работ на сумму будут заполнены автоматически.

На вкладке Сотрудники заполним список сотрудников, а также Коэффициенты . Показатель Сумма по каждому сотруднику рассчитается автоматически.

Создадим документ Начисление зарплаты и взносов для расчета заработной платы сотрудников за декабрь 2019. В результате автоматического расчета суммы начислений по Лотосову Б.С. (29 750 руб.) и Миртову Е.М. (34 000 руб.) совпадают с размером их сдельного заработка. Сумма сдельного заработка Кактусова Г.М. (21 250 руб.) оказалась меньше установленного сотруднику оклада (25 000 руб.). В результате Кактусову Г.М. была начислена большая из сравниваемых величин (25 000 руб.).

См. также:

- Где находится документ «Сдельные работы»?

- Расчет аванса и зарплаты в ЗУП 3.1 (памятка)

- Как учитывается отгул при расчете среднего заработка в 1С 8.3 ЗУП 3

- Можно ли в едином списке увидеть, какие виды начисления входят в базу среднего заработка, а какие нет, какие облагаются НДФЛ и взносами, а какие нет?

- Почему у начисления, не зависящего от отработанного времени, в расчетном листке появляются оплаченные часы?

- Оплата работы сдельщиков в выходной или праздничный день по двойным сдельным расценкам

- Распределение сдельной выработки по способам отражения в учете и другой аналитике (ЗУП 3.1.5)

- Сдельно-прогрессивная оплата

- Сдельная оплата труда и ее реализация в 1С:ЗУП 3

- Возможность распределять только заработок сверх тарифа (приработок) при регистрации сдельных работ (ЗУП 3.1.5)

- Прямая сдельная оплата

- Сдельно-прогрессивная оплата (за количество разгруженных машин)

- Почему не рекомендуется использовать типовые настройки сдельной оплаты и как перенастроить типовой расчет

- Как настроить распределение сдельной оплаты по проводкам (номенклатурным группам / ШПЗ и т.п.)

- Как настроить доплату на сдельный заработок сотрудника только по основной должности без учета подработки?

- Заполнение сдельного наряда с учетом подразделения (ЗУП 3.1.10.110)

- Где находится документ «Сдельные работы»?

- Сдельный заработок + Начисление за первую половину месяца (ЗУП 3.1.9)

- Оплата по бригадному наряду

- Как настроить, чтобы надбавка сдельщикам относилась на те же способы отражения, что и сама сделка

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Сдельная оплата труда и ее реализация в 1С:ЗУП 3.

- Сдельная оплата (ЗУП 3.0.24).

- Прямая сдельная оплатаРеализацию прямой сдельной оплаты рассмотрим на следующем примере.

- Повременная оплата труда и применяемые виды начислений.

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (7)

niko11s Подписчик БухЭксперт8 :

А почему в первом примере колонка «норма времени» пустая, а во втором заполнена?

Елена Пьянкова Сотрудник БухЭксперт8 :

В первом примере используется начисление «Сдельный заработок «, т.к. в его формуле нет показателей времени, поэтому нормы нет и при его расчете. Во втором же случае используется начисление «Сдельный заработок (для работающих по окладу)», в нём есть показатель «ВремяВДнях», который показывает, что начисление зависит от времени, поэтому и норма отображается.

niko11s Подписчик БухЭксперт8 :

niko11s Подписчик БухЭксперт8 :

Хотя не до конца понятно. Я прохожу сейчас курс «ЗУП от А до Я». Там есть сдельщики, и в формуле есть показатель «ВремяВЧасах». При начислении колонка «Норма времени» не заполняется, почему так?

Елена Пьянкова Сотрудник БухЭксперт8 :

Добрый день! Я не уточнила один момент: показатель «ВремяВДнях» нам говорит только о том, что начисление зависит от времени. Чтобы при расчете в документе появились значения нормы, в формуле начисления должен быть указан показатель нормы.

У начисления «Сдельный заработок (для работающих по окладу)» в формуле есть показатель «НормаДнейПоГрафикуПолногоРабочегоВремени» — это норма по пятидневке, программа её значение знает и выводит при расчете. А у начисления «Сдельный заработок (для работающих по часовому тарифу)» показателя нормы в формуле нет. Поэтому программа её и не выводит.

Источник: buhexpert8.ru

Что такое сдельная заработная плата

Трудовым законодательством различается несколько способов расчета заработной платы. Сдельная заработная плата — это один из способов расчета с работником, который может использоваться работодателем. Особенности этой формы расчета зарплаты будут подробно раскрыты на портале Бробанк.ру.

08.09.21 5806 0 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Сущность и направленность сдельной оплаты труда

В такой форме расчетов, в первую очередь, заинтересованы работодатели. В этом случае они снижают свои расходы на выплату заработной платы, одновременно повышая количественные показатели своего производства. Если сотрудник получает заработную плату в виде фиксированного оклада, значит, работодатель платит как за нерабочее время, так и за выходные дни. Сотрудник в этом случае понимает, что в середине месяца получит гарантированный оклад, поэтому особо можно не напрягаться.

При сдельной оплате всего вышеперечисленного нет. И в этом большой плюс для работодателей. Они оплачивают фактический результат труда: сколько работник заработал, столько и получит. И здесь нет места никаким «пустым» тратам, которые несут большинство работодателей. При этом такая форма расчета может предполагать для сотрудника:

- Получение большего дохода, чем при окладной схеме.

- Уменьшение длительности рабочего дня, если установлен дневной план.

- Постоянную мотивацию — «больше сделаешь, больше заработаешь».

- Постоянное развитие профессиональных качеств.

- Практически полное исключение фальсификаций со стороны работодателя.

Следовательно, сдельная схема расчета, помимо минусов, имеет и достаточно весомые плюсы. Более того, в некоторых отраслях и сферах рассчитываться с работниками можно только посредством сдельной формы оплаты. Это касается случаев, когда по-другому подсчитать единицы труда не представляется возможным.

Как рассчитывается сдельная зарплата

Из наименования термина становится понятно, что речь идет о сделанных / изготовленных работником материальных благ. В более простой форме термин объясняется так: сколько сделал, столько получил. И такие правоотношения не противоречат действующему трудовому законодательству. В статье 150 ТК РФ прямо упоминается эта форма расчета заработной платы.

Сдельная зарплата применяется в том случае, когда результат профессиональной деятельности работника имеет какое-либо материальное выражение. Такая форма достаточно часто применяется на производстве. К примеру, сотрудник кондитерского цеха в один день может сделать 50 пирожных, а в другой день — 150. При такой разнице в результатах назначать работнику постоянный оклад нет смысла.

Причина такого решения проста. Сегодня работник не выполняет план, а завтра — перевыполняет. Работодателю придется постоянно контролировать работу своих сотрудников, чтобы они сильно не отступали от производственных норм. При сдельной оплате таких проблем нет. Работодателю достаточно посчитать количество пирожных, которые изготовил за день каждый сотрудник цеха, и подбить дневной итог в отношении каждого из них.

Договоренность о сдельной оплате

Любые трудовые отношения закрепляются документальным соглашением. При бессрочном контракте заключается стандартный трудовой договор, в котором прописывается вариант расчета и начисления заработной платы. Это условие обязательно прописывается отдельным пунктом.

При временных трудовых правоотношениях заключается срочный контракт с работником, либо гражданско-правовой договор. Выполнение разовой работы сопровождается заключением договора ГПХ. В каждом из этих случаев работодатель извещает потенциального работника о том, что заработная плата будет им рассчитываться по сдельной схеме.

- Минимальную и максимальную выработку.

- Конкретный объем работы.

- Отсутствие каких либо установок и нормативов.

Эти показатели могут устанавливаться в отношении одного работника, либо в отношении коллектива (бригады) работников. В первом случае плоды трудовой деятельности подсчитываются в отношении одного работника, который получает оплату за свои индивидуальные заслуги. Вторая схема — результаты профессиональной деятельности подсчитываются в отношении бригады работников.

Оплата производится одним траншем ответственному лицу, которое затем выплачивает каждому рабочему положенную заработную плату. Такая схема широко применяется на строительных объектах. Заказчик оценивает работу бригады рабочих, после чего оплачивает их труд в соответствии с достигнутой ранее договоренностью.

Системы сдельной оплаты труда

- Прямая сдельная.

- Сдельно-премиальная.

- Аккордная.

- Сдельно-прогрессивная.

- Смешанная (повременно-сдельная).

Если работодатель планирует оплачивать труд сотрудника по одной из этих схем, то наименование схемы он обязательно прописывает в трудовом соглашении. Неточность в формулировке способа расчета с работником может привлечь внимание надзорных органов. При этом чаще всего на практике применяется первый вариант из списка — прямая сдельная оплата труда.

Прямая сдельная оплата труда

При данной схеме труд работника оценивается исходя из твердых расценок на единицу произведенной продукции. При оплате труда в учет берется профессиональная квалификация каждого сотрудника. Минусом для работодателя здесь выступает отсутствие материальной заинтересованности работника, который знает, что за определенный объем работы он получит оплату по фиксированной ставке.

Такая позиция может повлиять на производительность всего коллектива в целом. Качество работы так же находится под угрозой ухудшения. Решение проблемы находится в системе дополнительного премирования сотрудников по результатам работы.

Сдельно-премиальная форма

- Перевыполнение плана.

- Выполнение плана раньше намеченного срока или в срок.

- Повышение качества продукции.

- Отсутствие производственного брака.

- Снижение затрат и общий рост производительности труда.

Условия премирования прописываются в соглашениях с работниками. Здесь работодатель сам решает, какого размера будет премия, при каких обстоятельствах она выплачивается, и когда полностью исключается. На этот счет трудовое законодательство содержит только рекомендательные нормы, которых желательно придерживаться.

Суть аккордной формы оплаты труда

Еще одна разновидность сдельной оплаты труда. Применяется она в том случае, когда работа не поддается нормированию. Ее применение часто встречается при ремонтных и строительных работах.

При аккордной схеме оплачивается не отдельная операция или работа, а конечный результат. К примеру, хозяин новой квартиры заказывает отделку у строителей: от штукатурки до оклейки обоев. Оплачиваться результат труда в данном случае будет тогда, когда будут оклеены обои, и появится общая картина.

Использование этой схемы не исключает премирование при достижении результата раньше оговоренного срока. Учитывая, что стороны уже заранее знают, каким будет размер оплаты труда, не исключается авансирование работников. Выдача авансов практикуется при длительном характере той или иной работы.

Прогрессивная система оплаты труда

Применяя эту форму, работодатель обязуется рассчитываться с сотрудниками по оговоренному фиксу, который повышается в случае достижения каких-либо результатов. В пределах установленных норм производительности работа оплачивается по фиксированной части (по прямым сдельным расценкам), сверх нормы — по увеличенной ставке.

При этой форме оплаты заработок растет быстрее, чем фактическая производительность труда. Ее целесообразно вводить временно, — на несколько месяцев. Прогрессивная форма предполагает повышение ставки до 2 раз. Целесообразность ее применения встречается при выполнении какого-либо срочного заказа, или при закрытии производственного сезона.

Смешанная (повременная-сдельная) форма

Смешанная форма представляет собой синтез повременной и сдельной форм оплаты. При повременной системе заработок работника складывается не из произведенных им единиц труда, а из фактически отработанных часов.

К примеру, ставка в час составляет 200 рублей. Одна рабочая смена длится 8 часов. Соответственно, при повременной форме работник получает 1600 рублей в день.

Если речь идет о синтезе двух вариаций оплаты труда, значит, работодатель имеет право устанавливать дневной объем в отношении каждого сотрудника. На выполнение этого объема работы у работника есть 8 часов. В данном случае производительность труда привязывается к длительности рабочей смены. При повременно-сдельной оплате работодатели часто применяют систему премирования за выполнение или перевыполнение производственных норм.

Источник: brobank.ru