При приеме на работу, работодатель должен заключить с новым сотрудником трудовой договор. Одним из обязательных пунктов которого прописывают размер оклада или тарифной ставки (зависит от действующей системы оплаты труда), надбавки, порядок начисления поощрительных выплат. Однако, в условиях инфляции, размер заработка, который устраивал кандидата на вакансию при трудоустройстве, обесценивается.

Индексируемая заработная плата – это одна из мер обеспечения повышения уровня реального содержания заработка, ориентируясь на рост потребительских цен на промышленные, продовольственные товары и оказываемые услуги. Разберемся, обязан ли работодатель следить за индексом инфляции и принимать меры, улучшающие положение подчиненных, повышая оклады или ставки.

Что такое индексация заработной платы?

Нередко понятие индексации заработной платы путают с ее повышением. Главным отличием в данном случае можно назвать тот факт, что увеличение оклада или тарифных ставок, размера ежемесячных надбавок, например, при повышении классности профессионального мастерства подчиненного мастерства допустимо отдельным сотрудникам.

Индексация зарплаты при расчете отпускных

Выделить добросовестных работников руководитель вправе, издав соответствующее письменное распоряжение, учитывая финансовые возможности предприятия (при наличии прибыли от производственной деятельности). Также оклад можно увеличить за счет установленных пределов согласно утвержденному штатному расписанию (так называемой «вилки» минимальных и максимальных величин).

С точки зрения экономики термин «индексация» применяется как способ защиты от инфляции, путем привязки заработка к индексу потребительских цен.

Таким образом, приходим к выводу что индексация, говоря простыми словами – это такие меры, которые способствуют полному или частичному возмещению потерь реальных доходов, связанных с подорожанием товаров и выросшими тарифами на оплачиваемые услуги (например, за электроэнергию, подачу воды и теплоснабжение).

Важно! Перед законом все равны. Это значит, что индексация ЗП должна производиться всем штатным сотрудникам.

Основания для перерасчета

Несмотря на то, что в качестве одной их мер приблизить уровень реального содержания зарплаты в связи с инфляцией законодатель в ст. 134 ТК РФ указывает индексацию, это не значит, что повышение цен служит показателем для перерасчета заработка.

Четко обозначенного механизма, периодичности и порядка проведения процедуры индексации не существует. Принимать решение о необходимости индексации выплат собственники и уполномоченные ими руководить деятельностью предприятий и организаций вправе на свое усмотрение, утвердив данные нормы локальными праWowыми актами внутреннего пользования.

За основания проведения индексации можно, но не обязательно принимать соответствующие публикации Росстата. Как показывает практика судебных разбирательств по обращению граждан с исками о защите гарантированных трудовых прав, эти показатели должны расцениваться как повод для увеличения уровня выплат.

Правом работодателя остается, в качестве условия индексации заработной платы, руководстWowаться данными увеличения цен:

- по всей стране;

- в регионе местонахождения предприятия, выступающего юридическим лицом или фактической деятельности предпринимателя, использующего труд наемных рабочих;

- ростом прожиточного минимума трудоспособной части населения.

Для сведения! По официальным статистическим данным 2021 года, Россия идет впереди всех стран по уровню инфляции, заняв 1 место. Уже в январе 2021 этот показатель вырос на 0,04 по сравнению с данными за декабрь 2020 года.

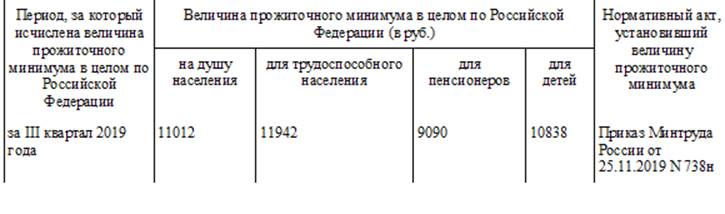

Согласно справочной информации, подготовленной специалистами КонсультантПлюс, величина прожиточного минимума на душу населения на I квартал 2021 года в марте текущего года по стране не установлена. За базовый ориентир принимают прошлогодние показатели III квартала 2019 года:

Порядок индексации зарплаты

Как такового общего для всех алгоритма проведения перерасчетов нет. Единственное, на что ссылается законодатель, это – государственным и муниципальным служащим увеличивают оклады на определенный коэффициент, индексируя заработную плату, в порядке, установленном ТК РФ, другими федеральными законами, нормативными актами. Прочие собственники и руководители должны установить порядок самостоятельно.

Периодичность, правила индексации утверждаются внутренними положениями, оговариваются условиями коллективного или заключаемого при приеме на работу индивидуального трудового договора. В случае принятия отдельных локальных праWowых актов, всех сотрудников под личную роспись знакомят с данным документом. Например, это может быть положение об оплате труда, где нужно четко указать, какие выплаты подлежат индексации.

Допускается пересчитать оклады и тарифные ставки, в то время как премиальные остаются в твердо установленных суммах. Не запрещено установить пределы максимальных размеров доходов подчиненных, какие будут проиндексированы:

Мнения юристов по поводу, нужно ли заключать дополнительные соглашения к существующим трудовым договорам об изменении оплаты труда, расходятся.

Размер заработка обязательно должен быть указан в соглашении, заключаемом с новым сотрудником. Чтобы избежать бумажной волокиты перед каждым перерасчетом, можно изначально уточнить, что зарплата работника – это оклад с учетом индексации, проводимой в соответствии с действующим Положением об оплате труда:

Требования к индексации заработных плат

Еще раз хочется заметить, что индексация оплаты труда это лишь один из способов, предлагаемых работодателям для реального повышения уровня доходов трудящихся.

В очередном ответе, данном в письме № 14-1/ООГ-10305 от 24.12.2018 на поступившее обращение на сайт Минтруда, Департамент оплаты труда и социальной защиты, подчеркнул:

- мнение ведомства не является нормативным праWowым актом;

- нормами действующего законодательства, регулирующего вопросы трудовых правоотношений, не предусмотрено единого порядка индексации выплат;

- за работодателем остается право увеличить размер заработка отдельным категориям сотрудников;

- достичь результата повышения заработной платы можно – пропорционально увеличив все предусмотренные системой оплаты труда выплаты или лишь отдельные из них, например, оклад или тарифную ставку.

Ответственность работодателя за несоблюдение правил индексации

Если работодатель в добровольном порядке, ссылаясь на финансовые затруднения и прочие причины, не проводит индексацию, руководствуясь положениями раздела XIII ТК РФ, с целью оказания помощи в защите трудовых прав, можно обратиться с жалобой в территориальную инспекцию труда.

Письменное обращение составляется в произвольной форме индивидуально или от имени всего трудового коллектива, отдельных представителей.

- относят лично в инспекцию;

- отправляют заказным письмом почтой с уведомлением о доставке адресату;

- составляют на сайте Роструда, заполнив специально предложенную форму в разделе «онлайнинспекция».

В течение 30 дней с момента регистрации поступившего обращения уполномоченным представителем проводится проверка указанных фактов нарушений трудовых гарантий.

Если работодатель, игнорируя свои обязанности перед подчиненными, не утвердил порядок индексации заработка или, при наличии соответствующих положений, не проводит в установленные сроки перерасчет причитающихся выплат:

- информация о нарушениях будет отражена в акте внеплановых мероприятий контроля;

- инспектор составит протокол административных правонарушений, что чревато штрафными санкциями как для виновных должностных лиц, так одновременно и для предприятия, выступающего юридическим лицом;

- выдаст предписание о принятии в установленные сроки мер по устранению нарушений.

Примечание! Невыполнение распоряжений органа надзора закончится для работодателя взысканием дополнительного штрафа в доход государства, не снимая с него обязанности выполнить указания по восстановлению трудовых прав подчиненных.

Обратиться с заявлением можно также в органы прокуратуры или непосредственно в районный суд.

Налоговые последствия индексации зарплаты

В зависимости от того, за счет каких средств работодатель планирует доводить выплачиваемые сотрудникам суммы до размеров, соответствующих потребительским возможностям, для предприятия наступают последствия отчислений налогов на прибыль, НДФЛ и страховых взносов.

Например, если индексация зарплаты проводится за счет текущих расходов предприятия, начисленные суммы должны облагаться налогом в том календарном месяце, когда был сделан перерасчет. При индексации за счет нераспределенной прибыли прошедших лет, расходы при налогообложении прибыли не учитывают.

Что касается обязательных страховых взносов в Пенсионный фонд, ФСС и других, они должны начисляться при любом источнике финансирования.

Несмотря на то, что в индексацию заработной платы может входить лишь изменение оклада или тарифной ставки, поскольку они считаются составляющими заработка, подлежат налогообложению по НДФЛ. То есть с начисленных общих сумм удерживается с работников 13 % налога.

Оформление документации

Приняв решение о необходимости периодического перерасчета заработка сотрудников, разрабатывается, с учетом мнения профсоюза (если таковой действует в организации), порядок, который утверждается любым локально-праWowым актом:

- коллективным договором;

- положением о системе оплаты труда или отдельным положением, именно касающегося индексации.

Обязательно нужно уточнить:

- периодичность (это можно делать ежемесячно, но на практике более приемлемо внесение изменений поквартально, через каждые полгода или год);

- какие составные заработка подлежат индексации;

- что служит ориентиром для увеличения зарплаты (например, величина инфляции, рост прожиточного минимума трудоспособного населения по региону или по стране).

- порядок расчетов.

Рекомендуем приказ с указанием сроков и значения коэффициента, применяемого при перерасчете заработка, издавать при проведении каждой индексации.

Особенности процедуры

Индексация должна проводиться для всех работников организации по установленным правилам, независимо от того, сколько времени прошло после трудоустройства человека, занимаемой должности, социальной, половой, расовой принадлежности и других отличительных признаков.

Специалисты Роструда считают, что надбавки, премиальные и прочие доплаты к окладу или тарифной ставке, установленные как процентная часть этих выплат, индексировать не нужно, поскольку они рассчитываются от уже увеличенной суммы.

Законодательные акты по теме

Основные гарантии работникам по своевременной, в полном объеме, оплате труда закреплены нормами ст. 130 ТК РФ, где также акцентируется внимание на ответственности работодателей за нарушение требований закона.

Согласно ст. 134 ТК РФ индексация заработка как способ обеспечить реальный уровень дохода трудящихся, ориентируясь на рост цен – обязанность собственников и руководителей, независимо от правой формы собственности предприятий и организаций.

Источник: urist-bogatyr.ru

Порядок формирования среднего заработка

База для расчета среднего заработка определяется порядком учета каждого вида начисления по его назначению (раздел «Настройка» – «Начисления»). Порядок учета начислений в расчете среднего заработка в программе определен автоматически согласно законодательству. Самостоятельное определение порядка учета начислений в среднем заработке возможно только для начислений с назначением «Прочие начисления и выплаты».

Большинство начислений, которые включаются в базу расчета среднего заработка, учитываются как «Общий заработок», то есть в размере начисленной суммы по периоду, за который она начислена. Для начислений с назначением «Премия»предоставляется четыре варианта учета: «Премия, полностью учитываемая», «Годовая премия, полностью учитываемая», «Премия, учитываемая частично», «Годовая премия, учитываемая частично».

Флаг «При расчете среднего заработка это начисление индексируется»активен, если в организации выполняется индексация заработка сотрудников.

Обратите внимание, при повышении в расчетном периоде зарплаты по организации законодательством предусмотрено повышение выплат, учитываемых при расчете среднего, за предшествующие этому повышению месяцы.

Для удобства массового просмотра или редактирования настроек базы для расчета среднего заработка в списке всех начислений (раздел «Настройка» — «Начисления») предусмотрена кнопка «Настройка НДФЛ, среднего заработка и др.»

На закладке «Средний заработок (командировки, отпуска и др.)»в левой табличной части отражается список начислений, определяющих базу среднего заработка, в правой табличной части – список начислений, не учитываемых при расчете. Если начисление необходимо перенести из одной табличной части в другую, необходимо выбрать соответствующее начисление и нажать на кнопку со стрелкой для переноса (причем, если перенос начисления недоступен, это означает, что программой уже определен порядок учета выбранного начисления (согласно законодательству, данные настройки изменять неверно).

Определение расчетного периода для расчета среднего заработка

Расчет среднего заработка в программе осуществляется в документах: «Больничный лист», «Отпуск», «Командировка», «Отпуск по уходу за ребенком», «Оплата дней ухода за детьми-инвалидами», «Отсутствие с сохранением оплаты», «Простой сотрудников», «Разовое начисление», «Увольнение».

Расчетный период для исчисления среднего заработка автоматически определен как 12 календарных месяцев, предшествующих дате начала события за исключением того случая, когда средний заработок рассчитывается в месяце приема сотрудника на работу – тогда расчетный период составляет 1 календарный месяц – месяц приема сотрудника на работу. Если коллективным договором предусмотрен иной период для расчета средней заработной платы, то его можно задать вручную непосредственно при расчете в форме «Ввод данных для расчета среднего заработка»(открывается по кнопке с зеленым карандашиком в разделе «Средний заработок») документа, с помощью которого производится начисление сохраняемого среднего заработка, установив переключатель в положение «Задается вручную».

Расчетный период может также потребоваться изменить вручную, если сотрудник не имел в нем начисленной зарплаты и отработанных дней, но в предшествующее расчетному периоду время имел.

Исчисление среднего заработка в случаях, не связанных с оплатой отпуска

Описанный в статье алгоритм расчета среднего заработка применяется для начислений с назначениями: «Оплата командировки», «Оплата времени сохраняемого среднего заработка», «Оплата простоя по вине работодателя», «Оплата дней ухода за детьми-инвалидами», «Выходное пособие», «Прочие начисления и выплаты».

При расчете сначала определяется сумма начислений сотрудника за каждый месяц расчетного периода, а также количество фактически отработанных дней и часов. Полученные результаты отражаются в форме «Ввод данных для расчета среднего заработка». Далее на основании этих данных производится подсчет среднедневного (среднечасового) заработка сотрудника и подсчитывается результат начисления, рассчитываемого по среднему заработку.

В общем случае для расчета используется средний дневной заработок. Средний заработок подсчитывается умножением среднего дневного заработка на количество рабочих дней, приходящихся на период сохранения среднего заработка по графику сотрудника.

Суммы выплат за каждый месяц расчетного периода заполняются автоматически в строке «Общий заработок»формы «Ввод данных для расчета среднего заработка»ранее зарегистрированными в программе начислениями.

![]()

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: gendalf.ru

Индексация зарплаты при расчете отпускных

01.10.2010, Ирина Сергеевна: В каких случаях производится индексация заработной платы при расчете отпускных?

Ответ:

В индексировании заработной платы при расчете среднего заработка есть некоторые нюансы, разберемся подробнее: Если в организации произошло повышение заработной платы, выплаты, учитываемые при исчислении среднего заработка, корректируются в соответствии с порядком, установленным п. 16 Постановления Правительства РФ от 24.12.2007 г. N 922 «Об особенностях порядка исчисления средней заработной платы». При расчете коэффициента индексации учитывается не только повышение основной заработной платы, но и изменение размеров или перечня доплат и надбавок, премий и иных выплат, то есть учитываются изменения системы оплаты труда.

Коэффициент индексации, рассчитанный по новым правилам, определяется путем деления вновь установленных тарифных ставок, денежного вознаграждения и ежемесячных выплат на ранее установленные тарифные ставки, оклады, денежное вознаграждение и ежемесячные выплаты. Пересчету подлежат не все виды выплат.

Корректируются тарифные ставки и оклады, а также выплаты, установленные к ним в фиксированном размере(проценты, кратность). Выплаты, установленные в диапазоне значений или в абсолютных значениях, не повышаются.

В Письме Минздравсоцразвития России N 2337-17 разъясняется: выплаты, установленные в диапазоне значений, — это выплаты, установленные, например, в размере от 10 до 50% от должностного оклада, до 100% от оклада или до двух окладов. Если в пределах расчетного периода заработная плата повышалась несколько раз, рассчитывается несколько коэффициентов.

При этом учитывается именно повышение заработка; его понижение в расчет не берется. Обратите внимание! Повышение должно охватывать предприятие в целом, его филиал или структурное подразделение. Если повышается заработная плата отдельному работнику или группе работников, такое повышение при расчете среднего заработка не учитывается.Порядок применения коэффициента индексации зависит от того, когда произошло повышение: если повышение произошло в пределах расчетного периода, выплаты, начисленные работнику до повышения заработной платы, умножаются на коэффициенты, рассчитанные путем деления тарифной ставки, оклада, денежного вознаграждения, установленных в месяце их последнего повышения, на тарифные ставки, оклады, денежное вознаграждение, установленные в каждом из месяцев расчетного периода.

Например:

- (10 000 руб. + 10 000 руб. x 50%) x 3 мес. x 1,2 + 5000 руб. x 3 мес. + (16 000 руб. + 16 000 руб. x 50%) x 8 мес. = 261000 руб.;

- 261 000 руб. / (29,4 х 12) = 739,80 руб.

Работнику будут выплачены отпускные в сумме 10 357,20 руб. (739,80 руб. x 14 дн.).

Если повышение произошло после расчетного периода, но до ухода работника в отпуск, повышаются не выплаты, а средний заработок, исчисленный за расчетный период.

Если повышение произошло во время нахождения работника в отпуске, пересчитывается часть среднего заработка с даты повышения заработной платы до окончания отпуска.

Например:

Работник находился в очередном ежегодном отпуске с 15.03.2010г. по 10.04.2010г. Среднедневной заработок, рассчитанный перед уходом в отпуск, составил 340,14 руб. С 01.04.2010г. в организации были повышены оклады: оклад работника увеличен с 10 000 до 14 000 руб. В этом случае следует пересчитать сумму отпускных, начисленных в период 01.04.2010г. — 10.04.2010г.:

- 340,14 руб. x 1,4 x 10 дн. = 4 761,96 руб.;

- 4 761,96 руб. — 340,14 руб. x 10 дн. = 1360,56 руб.

Наши услуги

- Восстановление бухгалтерского учета

- Бухгалтерское сопровождение

- Вопросы бухгалтерского учета

- Консультационное обслуживание

- Налоговые вычеты

- стандартные налоговые вычеты таблица

- расчет социальных налоговых вычетов

- имущественный вычет при продаже недвижимости

- профессиональные вычеты по ндфл

- увольнение работника по собственному желанию

- оплата при увольнении по сокращению

- записка расчет при увольнении образец

- налогообложение отпускных

- оформление дополнительного отпуска

- оплата больничного листа выходные дни

- обязательный аудит годовой отчетности в Краснодаре

- инициативный аудит в Краснодаре

Источник: krasnodar-audit.ru

Расчет индексации заработной платы: формулы и основная информация

Любое повышение цен на товары первой необходимости и инфляция должны приводить к перерасчету заработной платы – так называемой индексации. Своевременное ее проведение считается неуклонной и явной обязанностью работодателя, за попытку отказа от обязательств работник вполне может пойти в суд. Индексация зарплаты проводится руководителем – но немногие знают, что это и как сказывается на их заработке в итоге.

Виды индексации

Выделяют два типа повышения номинальной зарплаты: ретроспективный и упреждающий. В первом случае индексация проводится уже после того, как цены выросли, во втором индексация ориентирована исключительно на предположения об изменении цен.

Индексация должна проводиться абсолютно для всех, исключений Трудовой Кодекс не предоставляет. Если сотрудник по какой-то причине в списки не попадает (это обычно касается недавно работающих людей и сотрудников в декретном отпуске), то зарплата не повышается никому.

Минимальный размер индексации в конкретном субъекте страны не может стать меньше минимального коэффициента потребительских цен. Коэффициент рассчитывается и утверждается любым федеральным органом власти, который обладает правом нормативно-праWowого урегулирования дел в сфере статистического учета. Размер индексации должен обеспечиваться в полной мере официальными источниками.

Официальные источники

Выделяют несколько официальных источников индексации, действующих на территории Российской Федерации:

- государственный бюджет – для людей, работающих в бюджетной сфере

- федеральный бюджет и Фонд социального страхования – для индексации всех типов пособий

- Пенсионный фонд – для пенсионных выплат

- финансы частных организаций – для работников этих самых организаций

Правильный расчет индексации зарплаты

Корректный расчет проводится на основании данных об окладе в целом, а также о дневной ставке каждого сотрудника. Рассмотрим процесс на примере поквартального перерасчета зарплаты конкретного сотрудника с учетом всех необходимых коэффициентов.

Пусть индекс инфляции цен на 2017 год имеет следующее значение (все цифры взяты для примера и не имеют связи с реальными данными):

- март – 101,4%

- июнь – 105,3%

- сентябрь – 102,2%

- декабрь – 103,9%

Расчет на основе оклада проводится с учетом суммы, которую работник получил в конце 2016 года. Допустим, сотрудник получал 24 000 рублей. После индексации заработная плата должна составлять (все цены указаны в рублях):

- с 1 апреля – 24 000*101,4% = 24 336

- с 1 июля – 24 000*105,3% = 25 272

- с 1 октября – 24 000 * 102,2% = 24 528

- с 1 января 2017 года – 24 000*103,9% = 24 936

Расчет из дневной ставки проводится следующим образом (предположим, что суточная ставка сотрудника составила 1 300 рублей):

- с 1 апреля – 1 300*101,4% = 1 318

- с 1 июля – 1 300*105,3% = 1 369

- с 1 октября – 1 300 * 102,2% = 1 328

- с 1 января 2017 года – 1 300*103,9% = 1 351

Этапы расчета

Выделяют две стадии перерасчета коэффициента изменения среднего заработка:

- с учетом коэффициента повышения зарплаты отдельному сотруднику – оклад, полученный после проведения необходимых расчетов, делят на сумму, которую работник имел изначально

- с учетом коэффициента повышения – может использоваться, если в течение рабочего периода человек получал премии, доплаты и прочие надбавки к основной зарплате. В таком случае суммированные надбавки после индексации делят на сумму до индексации

Метод должен подбираться строго индивидуально, потому что имеет место не только индексация полного оклада, но и учет полученных денежных стимулов, представляемых в следующем виде:

- в точном размере – например, три тысячи рублей

- в диапазоне – например, два оклада или 15% от уплаченной ранее суммы

Важно! После того, как искомый коэффициент рассчитан, корректировка премий не производится.

Причины изменения индексации

Выделяют три периода, в которые может проводиться индексация:

- расчетный – в этом случае увеличиваются выплаты на коэффициент (начиная с первого дня периода расчета и заканчивая моментом, в котором проводится индексация)

- после расчетного (индексация должна быть проведена до дня, когда работникам выплачивают заработную плату) – в этом случае количество заработанных денег просто умножается на рассчитанный коэффициент

- период выплат – заработная плата умножается на коэффициент, который рассчитывается со дня начала индексации и заканчивая днем конца периода, за который работник получает расчет

Важно! Если индексация проводится каждый месяц или раз в квартал, могут иметь место все три ситуации. В таком случае методы рассматриваются последовательно.

Ответственность за отказ от обязательств

Современный работодатель обязан каждый раз производить индексацию заработной платы (данная обязанность прописывается в определении Конституционного суда от 19.11.2015 за номером 2618-О), но далеко не все хотят это делать, придумывая все новые причины не платить лишние несколько сотен работникам. Если работодатель по каким-то причинам отказывается выполнять свои обязательства, работники могут идти в суд. Также сотрудник может обратиться в Государственную инспекцию труда, написав жалобу о бездействии работодателя в вопросе индексации (согласно 353 статье ТК РФ).

Некоторые недобросовестные работодатели пытаются доказать, что перерасчет зарплаты производится только если человек работает в бюджетной сфере, но это совершенно не так. Это доказывает внесение финансов компаний в официальные источники индексации зарплаты.

Единственное уточнение – в любой коммерческой организации механизм индексации может быть прописан не только в коллективном договоре или локальном нормативном акте, но и трудовом договоре. Иными словами, современное законодательство страны никак не оговаривает процедуру индексации, так что этот момент полностью оговаривается в каждой компании отдельно – закон же может только требовать, чтобы владелец компании Wowремя проводил индексацию.

Если работодатель уклоняется от своих прямых обязанностей, ему грозит штраф (размер зависит от статуса работодателя на момент проведения проверки):

- должностное лицо заплатит от одной до пяти тысяч рублей

- юридическое лицо заплатит минимум тридцать тысяч, максимум – пятьдесят

- предприниматель, не являющийся юридическим лицом, согласно статье 5.27 КоАП также ограничится максимальным штрафом в пять тысяч рублей

Ответственность сугубо административная, но штраф может быть довольно неприятным, кроме того, одно заявление от работников может повести за собой череду проверок, которые выявят и другие нарушения, за которые работодателю придется заплатить еще больше.

Важно знать

Перечисленные далее моменты обязательно должны учитываться:

- при расчете индексации не учитывается мат. помощь

- если работник оплачивал отдых, продукты питания и коммунальные услуги, эти суммы в расчет не входят

- отпускные выплачиваются Wowремя, не менее, чем за три дня до начала отпуска, в противном случае работодателю придется отвечать по 134 ст. ТК

Расчет также должен учитывать повышение тарифов, но только в том случае, если изменения коснутся абсолютно всех сотрудников фирмы. Кроме того, индексация не должна полностью покрывать рост потребительских цен – она скорее считается небольшим денежным буфером для тех, кто уже сейчас на самом низу и не может получать больше.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Источник: pravodeneg.net

Коэф-т индексации среднего заработка

Добрый день! Подскажите, пожалуйста, как можно настроить в ЗУП 3.1 так, чтобы средний заработок при расчете командировок умножался на определенный процент? В ЗУП 2.5 у нас была такая обработка, суть которой сводилась к тому, что какой бы не был средний заработок при начислении командировок (он дотягивался до оклада в большую или в меньшую сторону), он умножался, допустим на 25%, а потом уже на кол-во дней, проведенных в командировке. В результате за месяц сотрудник получал свой оклад в полной мере (ни меньше, ни больше). Можно ли это реализовать с помощью показателя расчета зп в ЗУП 3.1?

Оцените, пожалуйста, данный вопрос:

(Пока оценок нет)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Войти в кабинет

Вам будет интересно

Дата публикации: Ноя 10, 2017

Поделиться:

Поставьте вашу оценку этой статье:

(Пока оценок нет)

Размещено пользователем:

Все комментарии (7)

Добрый день! По месяцу,конечно, никто не бывает в командировке, но политика такая, что да, сколько бы сотрудник не отработал в командировке, и он должен получить не из среднего заработка, а ровно свой оклад.

Командировка должна рассчитываться вот так – совокупная тарифная ставка (оклад+ ежемесячная премия+ежемесячная надбавка)/ на норму количества дней и умножить на количество дней в командировке. При начислении зп эта сумма должна вычитаться и в итоге сотрудник получает полный свой оклад с ежемесячными премиями и надбавками.

Например, у сотрудника Оклад 100 тр, Ежемесячная премия40%, ежемесячная надбавка 30 т.р. Итого ФОТ- 170 т.р. Командировка должна рассчитываться следующим образом – 170 т.р. разделить на 22 рабочих дня в месяце и умножить, допустим, на 5 дней, которые он отработал в командировке. 170/22*5=38636,36. вот такую сумму он должен получить за командировку.

И при начислении в конце месяца эта сумма должна быть учтена. В итоге сотрудник получит свои 170 т.р.. Вот так должно быть. Пытаюсь настроить такое начисление. Не получается.

Дмитрий Герасимов Profbuh8.ru Ноя 13 2017 — 14:40

Тогда надо править формулу для вида начисления Командировка примерно так: (Оклад + Оклад*ПроценПремии + Оклад*ПроцентНадбавки)/НормаЧасов * ВремяВДняхЧасах Примечания:

1. Показатели ПроцентПремии и ПроцентНадбавки у вас должны быть, раз сотруднику назначены такие виды начисления, но могут иметь другие названия, я не знаю какое точно у Вас названия, посмотрите в формулах соответствующих видов начисления.

2. Показатель НормаЧасов будет возвращать норму рабочего времни из графика, а показатель ВремяВДняхЧасах, то количество часов, которое отработано в командировке.

Кажется у меня получилось то, что я хочу. Все оказалось очень просто. Я изменила формулу в начислении Командировка. Правильно?

Дмитрий Герасимов Profbuh8.ru Ноя 13 2017 — 12:06

Если Вам необходимо, чтобы расчет умножался на всегда на 0,25, то можно и так сделать.

Но мне не совсем понятна задача! Как умножение на 0,25 позволит получить оклад в расчете за командировку? И почему именно 0,25? и что значит “Мне необходимо чтобы сотрудник получил полный оклад, который ему назначен – ни больше, ни меньше”?

ТО есть сотрудник отработал в командировке весь месяц и он должен получить не из среднего заработка, а ровно свой оклад? А если он отработал в командировке не весь месяц, тогда как?

Распишите пожалуйста на конкретном примере, с цифрами, чтобы я понял какой расчет Вы хотите получить. Пока непонятно

вот если вот этот коэффициент автоматически проставлялся не единица, а 0,25, например. Как мне этого добиться?

Мне необходимо чтобы сотрудник получил полный оклад, который ему назначен – ни больше, ни меньше, чем если бы он не ездил в командировку. (при условии, что отработал весь месяц,конечно). Зарплаты у всех разные и нужно чтобы при расчете командировки если средний заработок получается маленьким, то он бы дотягивался до суммы по окладу и , наоборот, если очень большая сумма среднего, то нужно чтобы она уменьшалась тоже до оклада. (Начисленная сумма за месяц минус вот такая сумма за командировку и должно быть равно окладу).

Дмитрий Герасимов Profbuh8.ru Ноя 10 2017 — 15:35

То есть получается Вам необходимо, чтобы расчет командировки выполнялся не из среднего заработка сотрудника, а из той часовой ставки, которая ему назначена? Я правильно понял?

Источник: profbuh8.ru