Компания Газпром приняла решение выплатить акционерам промежуточные дивиденды. Об этом решении сообщил Совет директоров 30 августа, после окончания торгов. Ещё до объявления новости, которая шокировала российский фондовый рынок, котировки акций Газпрома выросли на 7%. В результате акции стали стоить 204,2 рублей за 1 шт.

Прогноз на ближайшую перспективу

Ещё до официального заявления о выплате дивидендов инсайдерская информация стала известна некоторым игрокам фондового рынка. Это привело к тому, что котировки начали расти. Глава компании утверждает, что за первое полугодие 2022 года компания добилась впечатляющих финансовых результатов. Размер дивидендов за первую половину текущего года будет почти равен тому, что акционеры не получили за весь 2021 год. Как итог, большинство экспертов дают позитивный прогноз по акциям Газпрома.

- 52 руб. на 1 акцию — предполагаемые дивиденда за 2021 г., которые было решено не выплачивать;

- 51,03 руб. на 1 акцию — полугодовые дивиденды в 2022 г.

Прибыль Газпрома за второе полугодие будет не меньше, чем за первое. Второй выплаты дивидендов акционерам ожидать не стоит — деньги пойдут на строительство газопровода для поставок газа в Китай. За последние несколько дней цена «голубых фишек» увеличилась на 34,74%, и это превзошло самые смелые прогнозы курса акций Газпрома. Рост ценных бумаг компании послужит драйвером для всего российского фондового рынка.

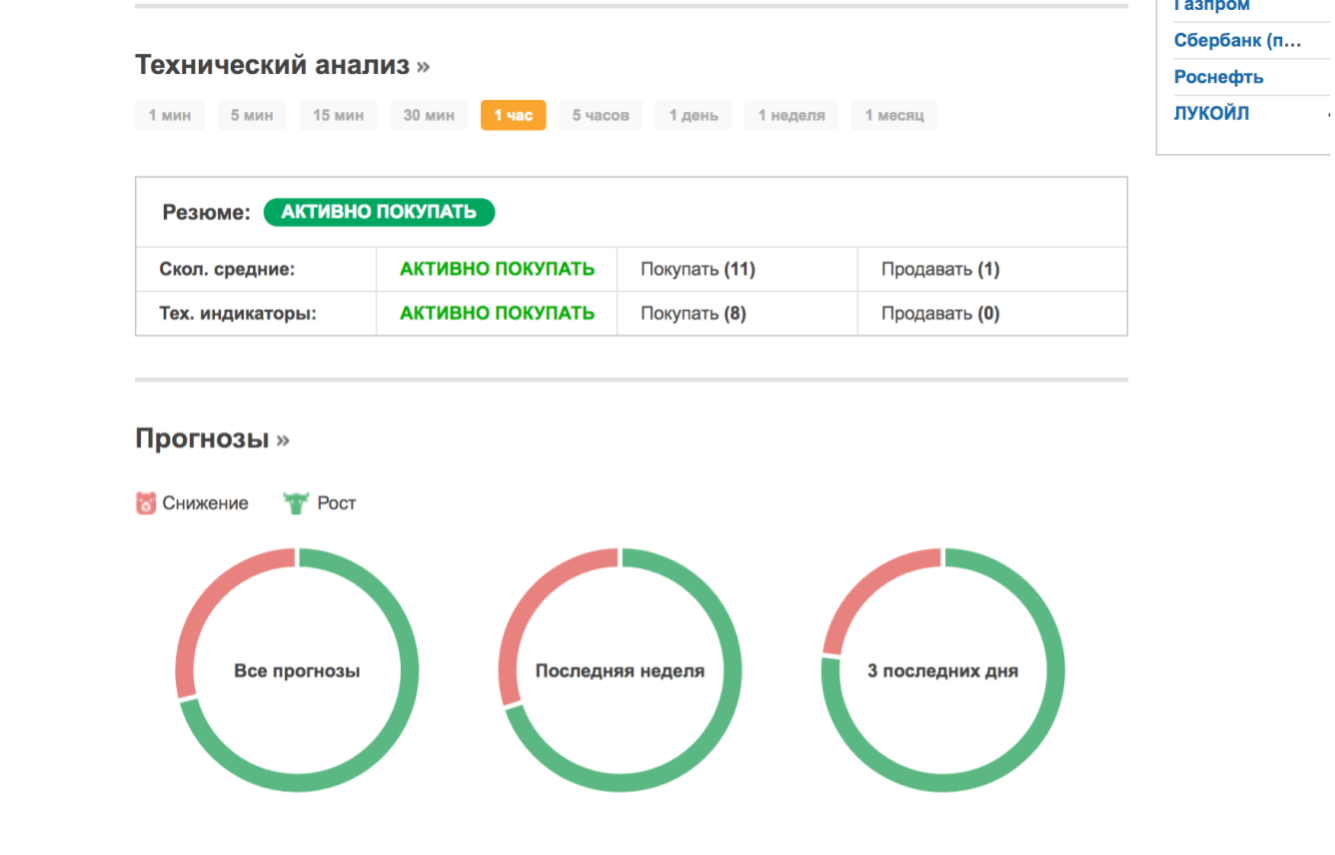

АКЦИИ ГАЗПРОМ: СРОЧНО ПРОДАТЬ? 8 причин не инвестировать в акции Газпром!

Рекомендации по акциям Газпрома

Сейчас для населения подходящее время, чтобы войти на фондовый рынок. Учитывая, что прогнозы по акциям Газпрома на 2022 год оптимистичные, инвестиции в ценные бумаги этой компании помогут сформировать финансовую подушку на тот случай, когда срочно понадобятся деньги. Так что вместо оформления краткосрочных или долгосрочных займов можно продать «голубые фишки» и получить необходимую сумму.

К концу сентября котировки могут вырасти до 280-300 руб. за 1 акцию. Вероятность того, что Совет директоров пересмотрит решение и откажется от обещанной выплаты дивидендов, минимальна. Тем, кто не готов рисковать, эксперты советуют купить акции и продать их на отметке около 300 рублей, чтобы получить гарантированную прибыль.

Какой будет цена акций Газпрома в декабре

После выплаты дивидендов за первое полугодие котировки могут как вырасти, так и упасть, или закрепиться на уровне 280-300 рублей. Долгосрочные прогнозы по цене акций Газпрома не такие оптимистичные, как краткосрочные. Большинство экспертов дают рекомендацию покупать, но есть те, кто советует дождаться пика стоимости и продать, чтобы купить более дешёвые бумаги с большим потенциалом роста.

Последний день, когда можно купить бумаги Газпрома, чтобы получить дивиденды за первое полугодие 2022 года, — 7 октября. Справедливая цена акций на начало сентября — 280 руб., на конец декабря реальная стоимость может достигнуть 300, а по мнению Freedom Finance Global, — 350 руб. за 1 шт. В числе акционеров есть резиденты из недружественных стран, и это может стать фактором, тормозящим рост.

Источник: belinvestor.com

«Газпром» в I полугодии заработал меньше, чем ожидалось

«Газпром» во вторник вечером отчитался о финансовых результатах за первое полугодие 2023 года. Как и прогнозировали участники рынка, по сравнению с аналогичным периодом зафиксировано значительное снижение чистой прибыли — в 8,5 раз, до 296 млрд рублей. Этот уровень меньше, чем ожидали участники рынка, однако другие показатели внушают осторожный оптимизм.

- EBITDA — 1,228 трлн руб., рентабельность по EBITDA – 30%;

- Дивидендная база за 6 месяцев 2023 года — 618 млрд рублей;

- Капитальные вложения — 1,188 трлн рублей.

- Чистый долг (скорректированный) на конец 2 квартала 2023 года — около 4,9 трлн руб.

Таким образом, финансовые показатели за первое полугодие обеспечили базу для дивидендов «Газпрома» в размере 13 рублей на акцию.

Зампред правления «Газпрома» Фамил Садыгов отметил, что по итогам первого полугодия 2023 года «Газпром» показал достойные финансовые результаты, которые сопоставимы с показателями за аналогичные периоды 2018-2019 годов.

«Снижение экспорта в Европу было частично компенсировано увеличением поставок в Китай, которые продолжат расти в рамках контрактных обязательств, а также эффективной работой нефтяного бизнеса», — сказал Садыгов.

Аналитик ФГ «Финам» Сергей Кауфман в своей авторской колонке для ИнфоТЭК отмечал, что на фоне выбытия ряда ключевых маршрутов экспорта на Запад и достаточно медленной переориентации на рынки АТР в 2023 году экспорт «Газпрома» в дальнее зарубежье может составить всего 70–80 млрд кубометров, хотя еще в 2021 году он находился на отметке 185 млрд кубометров.

«Дополнительно на финансовые показатели «Газпрома» давит и «нашлепка» на НДПИ объемом 600 млрд рублей в год. При этом цены уже не могут компенсировать снижение экспорта и рост налогов. Из-за данных факторов наш прогноз по дивидендам «Газпрома» за 2023 год составляет 16,6 рубля (9,6% доходности)», — отмечал он.

Еще больше новостей и яркого контента в нашем Telegram

Источник: itek.ru

Что будет с акциями «Газпрома» в 2023 году. Прогнозы экспертов

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Что будет с акциями «Газпрома» в 2023 году. Прогнозы экспертов». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

В «БКС Мир инвестиций» позитивно оценивают перспективы акций «Газпрома» на следующие 12 месяцев. «У нас есть целевая цена ₽260 за акцию и рекомендация к покупке бумаг «Газпрома», — сообщил старший аналитик «БКС Мир инвестиций» по нефти и газу Рональд Смит. По мнению эксперта, супервысокие цены на газ могут способствовать тому, что следующий год для компании будет прибыльным, несмотря на сокращение объемов экспорта.

Инвест идеи аналитиков Газпром

| 21 дек 2022 | БКС Мир Инвестиций | 240 ₽ | +44,55% |

| 20 дек 2022 | Синара | 207 ₽ | +24,68% |

| 11 ноя 2022 | Sber CIB | 180 ₽ | +8,41% |

| 24 окт 2022 | Экспо Инвестиции | 200 ₽ | +20,46% |

| 14 окт 2022 | БКС | 260 ₽ | +56,6% |

| 26 сен 2022 | Газпромбанк | 330 ₽ | +98,76% |

| 7 сен 2022 | BCS Global Markets | 390 ₽ | +134,9% |

| 8 июн 2022 | АК БАРС Финанс | 373,1 ₽ | +124,72% |

Комментарий «Газпрома»

«Газпром» распространил комментарий заместителя Председателя Правления «Газпрома» Фамила Садыгова, который заявил: «Несмотря на санкционное давление и неблагоприятную внешнюю среду, в первом полугодии 2022 года Группа «Газпром» продемонстрировала рекордные показатели выручки и чистой прибыли по МСФО при снижении чистого долга и уровня долговой нагрузки до минимальных значений».

Показатель чистой прибыли составил 2,5 трлн руб., сообщил Садыгов. Прибыль за первое полугодие 2021 года была 968,498 млрд рублей.

«После применения корректировок на неденежные статьи, указанные в действующей Дивидендной политике компании, размер дивидендной базы составил 2,4 трлн руб. (2,416 трлн рублей — ИФ)», — привел он данные официальной калькуляции.

«Принимая во внимание уверенные финансовые результаты и значительный запас ликвидности на балансе, Совет директоров рекомендовал Общему собранию акционеров проголосовать за выплату дивидендов в размере 51,03 руб. на акцию по итогам первого полугодия 2022 года, что соответствует 50% от скорректированной чистой прибыли за этот период. В дальнейшем мы намерены придерживаться действующей Дивидендной политики и предлагать Совету директоров рекомендации о выплате не менее 50% от скорректированной чистой прибыли», — заверил он.

Ситуация с дивидендами на российском рынке 2022-2023

2022 год внес свои существенные коррективы в ситуацию в российской экономике в целом, в ее отраслях и отдельных компаниях в частности. И это нашло свое отражение и в выплате дивидендов. Причем, что интересно, в разных направлениях. Одни эмитенты прекратили выплачивать дивиденды вообще, а другие, наоборот, выплатили больше, чем обычно.

Сразу после начала введения санкций российское правительство разрешило компаниям-эмитентам не публиковать свою финансовую отчетность. Сначала в банковском секторе, а затем — и в остальных. После этого большинство компаний стали раскрывать свои финансовые показатели не в полной мере, некоторые их вообще практически не раскрывают, что существенно затрудняет анализ их финансового состояния, в том числе и прогноз дивидендов.

Только в октябре крупнейший эмитент, представленный на российском фондовом рынке, Сбербанк вернулся к раскрытию финансовой отчетности, а следом за ним и банк Тинькофф. Но пока это только две компании. На данный момент разрешение не раскрывать отчетность продлено еще на 1 полугодие 2023 года, а далее может быть продлено снова.

Также после введения санкций и в условиях неопределенности экономических перспектив многие российские эмитенты приостановили выплату дивидендов даже за уже прошедшие периоды. В этом году впервые за долгие годы дивиденды не выплатили Сбербанк, Мосбиржа, НЛМК, ММК, Северсталь, Алроса, Магнит, ФСК ЕЭС и ряд других эмитентов, которые ранее стабильно их выплачивали.

В то же время такие компании как Газпром, Норникель, ОГК-2, Татнефть, Лензолото и др., наоборот, выплатили рекордные дивиденды, намного больше, чем обычно.

Все это говорит о том, что санкции и сложившаяся экономическая ситуация в России по-разному повлияли на выплаты дивидендов российскими эмитентами в 2022 году. И чтобы сделать прогноз дивидендов на 2023 год, нужно выделить основные факторы, которые имеют и будут иметь значение конкретно сейчас, в новых условиях.

Невыплата как следствие декаплинга

Похоже, что принятое (точнее – непринятое) решение оказалось непростым. В публичном поле его прокомментировали не Виктор Зубков и Алексей Миллер, избранные на собрании председателем совета директоров и председателем правления, а заместитель председателя правления Фамил Садыгов. По его словам, приоритеты компании будут смещены от выплаты дивидендов в сторону реализации инвестиционной программы, в которой значительное место уделяется газификации регионов и подготовка к зимнему периоду.

Этот тезис коррелирует с апрельским заявлением Президента РФ Владимира Путина о том, что «нужно расширить программу газификации российских регионов», отраженным в майском перечне поручений по реализации президентского послания Федеральному собранию и в подписанном главой государства в июне законе о бесплатном проведении газопроводов до границ земельных участков россиян, требующем существенного финансирования.

При этом в инвестпрограмме «Газпрома», упомянутой зампредом правления, можно найти не только региональные проекты, но и те, которые завязаны целым узлом трубопроводов на восточных соседей России. Таким образом, тенденция к переориентации газового монополиста с западных рынков уже начала претворяться в жизнь посредством реверса его финансовых потоков.

Еще один важный для понимания ситуации аспект заключается в том, что держателям американских депозитарных расписок (АДР) принадлежат 16,16% акций «Газпрома». Абсолютное большинство среди них составляют компании из США и ЕС, инвестиционные и пенсионные фонды, а также физлица из-за океана и из стран Евросоюза. Очевидно, что такое положение вещей также было принято во внимание при выработке решения о дивидендах.

«Есть версия, что “Газпром” ожидает сокращения дальнейшего поставок газа в Европу в связи со всеми актуальными конъюнктурными явлениями. Если поставки действительно будут дальше минимизироваться, то заработать денег столько, сколько предполагалось ранее, уже не получится. А ведь надо выплачивать налоги, строить новые трубопроводы в Китай.

В этих условиях, предполагаю, и решили уменьшить дивиденды», — отметил, комментируя решения собрания акционеров крупнейшей отечественной компании, эксперт Фонда национальной энергетической безопасности и Финансового университета при правительстве РФ Станислав Митрахович.

«С другой стороны, сам по себе факт, что компания не платит дивиденды не является чем-то уникальным. Такое уже было в корпоративной практике. Сколько высокотехнологичных компаний не выплачивали дивиденды, а их акции все равно позже росли в цене.

Инвесторы предполагали, что потом компания “выстрелит”. Сделает ли это в будущем “Газпром”, зависит от нескольких факторов: удастся ли договориться с Европой, насколько быстро мы будем переключаться на Китай, как быстро получится нарастить внутренний спрос, будут ли новые промышленные проекты, которые дадут увеличение потребления газа внутри страны», — заявил «Эксперту» Станислав Митрахович.

Он рассматривает сегодняшнее решение «Газпрома» как следствие постепенного декаплинга — распада «пары» в сфере энергетики между Европой и Россией. «Но не только мы испытали влияние данного процесса. Европейские компании, к слову, начали просить помощь у государства, потому что у них уже пропадает доступ к газу по приемлемой стоимости.

В частности, Uniper обратился за помощью к немецкому правительству. И это только начало. Химический концерн BASF заявил, что будет частично закрывать свои химические предприятия, потому что у них нет доступа к газу за адекватные деньги, чтобы продолжать работу.

Будет ли правительство им что-то выплачивать, чтобы у концерна появилась возможность покупать дорогой СПГ — неизвестно. Так что ситуация сложная у всех, и это точно является следствием нашего экономического “развода” с Западом», — указал эксперт.

Государство ничего не потеряет

«Я полагаю, что решение принимала не компания, а основной акционер — государство. Понятно, что была некоторая позиция «Газпрома». Но без решения государства подобного рода решения приниматься просто физически не могут», — подчеркнул в беседе с корреспондентом «Эксперта» заместитель генерального директора Института национальной энергетики Александр Фролов.

По его мнению, невыплата рекордных дивидендов, вероятнее всего, связана с внешними обстоятельствами и теми рисками, которые они создают для бизнеса «Газпрома» в целом и внутри страны.

«Внушительный размер дивидендов проистекал из двух обстоятельств: рекордная прибыль и распоряжение правительства о том, что компании с госучастием должны оставлять на выплаты дивидендов не менее 50% чистой прибыли. Казалось бы, половину денег получило бы государство, но “Газпром” просит подождать. А ждать они собрались следующего: пока не ясно, какие показали будут в 2022 году.

За первое полугодие «Газпром» получил, как минимум, не меньше, если не больше, чем за аналогичный период прошлого года, потому что цены на российский газ парируют падение объемов. То есть, если в прошлом году это было около 200 долларов на 1 тысячу кубометров, то сейчас цены доходят до 1000-1100 долларов. Значит, даже падение спроса на 20-28% не ведет к финансовым потерям.

Но мы не знаем, что будет во втором полугодии», — указал эксперт.

По его мнению, есть ряд предпосылок, указывающих на то, что по сравнению с первым полугодием поставки могут снизиться или остаться примерно на уровне второго полугодия прошлого года, когда они были не самыми выдающимися. «Связано это было с растущей ценой и началом сокращения спроса на газ в ЕС, — продолжил Александр Фролов. — Высокие цены приводили к тому, что население начинало экономить, промышленные предприятия сокращали выпуск продукции или вообще закрывались.

И в 2022 году этот процесс ускорился. Спрос на газ в промышленном секторе ЕС за первый квартал 2022 года сократился на 20%, а туда приходится четверть всех газовых поставок. В совокупности в первом квартале текущего года относительного аналогичного периода 2021 года упал на 7%.

И никаких предпосылок для того, чтобы этот процесс остановился, нет. Значит, даже несмотря на политическую составляющую, которую сбрасывать со счетов нельзя, приходится признать — падение спроса не может не сказаться на российском газе».

Кроме того, Александр Фролов напомнил про чисто технические трудности по поставке топлива (в том числе, связанные с оборудованием «Северного потока»), решение которых находится под вопросом. Соответственно, исходить следует из того, что поставки могут быть рекордно низкими, учитывать экономический кризис и возможное изменение энергетической конфигурации.

«То есть “Газпром” отталкивается от самого плохого сценария. Замена оборудования, технические работы — на это все нужны деньги, и это все входит в инвестиционную программу. При этом обязательства “Газпрома” перед внутренним рынком никто не отменял.

Средний объем инвестиционной программы за прошлые годы у компании составлял 1 трлн рублей. И эта финансовая подушка безопасности, которая не выплачивается в качестве дивидендов, может пригодится в 2023 году для обеспечения капитальных затрат на территории РФ», — заметил эксперт.

«Но самое интересное, если половина акций “Газпрома” принадлежит государству, то получается, что оно фактически отказалось от около 600 млрд рублей? Нет. Минфин чуть ранее внес предложение о временном увеличении осенью налога на добычу ископаемых. С сентября по ноябрь это может принести около 420 млрд рублей.

А если продлить действие повышенного налогового сбора на некоторое время, то фактически дивиденды будут компенсированы», — подсчитал Александр Фролов.

Отметим, что подготовленные в июне Министерством финансов поправки в статью 343 Налогового кодекса, которые вводят временную надбавку к НДПИ на добываемый в России газ, сегодня приняты Госдумой во втором чтении.

Между тем, текущее падение курса акций, которое вызвало решение «Газпрома», на самом деле вряд ли волнует компанию. Данный фактор, как и капитализация, для производственных компаний такого типа является глубоко вторичным.

«Понятно, что этим показателем можно бравировать, но по сути на деятельности “Газпрома” это не сказывается. Компании и государству это попросту неинтересно. Конечно, невыплата дивидендов — это плохой, хотя и не уникальный прецедент.

Но в данном случае “Газпром” просто решил сделать ставку на долгосрочную программу, а не радовать акционеров», — резюмировал эксперт.

Таким образом, учитывая, что долгосрочная программа развития стратегически важнейшей для экономики страны компании согласовывается на самом высоком уровне, можно даже не сомневаться — решение по дивидендам было принято из самых высших соображений.

Цены на газ, где потолок?

Нет ничего более волатильного, чем цены на природный газ за последний год: +400%, затем -75%, и это всё может быть в рамках одной недели. Любая политическая новость, как приостановка на плановые работы на трубопроводе «Газпрома», газ в моменте +20%. Задержали турбину в Германии — не беда, еще +50%.

Произошёл взрыв на Freeport LNG, +30%. В общем, тем кто торгуют фьючерсами на газ, в этом году очень весело. Настоящие американские горки, «разденут» депозиты всех и каждого.

При таких ценах на природный газ финансовые результаты за 3 и 4 квартал по «Газпрому» будут по моей оценке на ~ 15-20% ниже чем за 1 полугодие. Основную роль сыграет сильный рубль, и если МинФин с ЦБ не реализуют план по покупке резервной валюты на 70 млрд $, то курс выше 60 за доллар мы не увидим, а для экспортёров это очень невыгодный курс. Возможно у нас к концу года наладится параллельный импорт, хотя данный сценарий тоже в подвешенном состояние, поэтому вся надежда на МинФин и ЦБ.

Вообще забавно, как Америка с полным хладнокровием относится к своим гражданам и делает деньги, пока в США рекордная инфляция, экспорт нефти, нефтепродуктов и СПГ в Европу на рекордном уровне. Правильно, ведь сальдо торгового баланса надо же как то делать положительным, а то дефицит рекордный за десятилетия.

График. Экспорт нефти и нефтепродуктов из США.

Цены на американский газ тоже на уровнях 2008 года и есть все шансы протестировать цены в 11-12$. Конечно, при таких ценах инфляция абсолютно никуда не денется, а будет оставаться на уровне ~9%.

Цена на Американский газ

Во всей это ситуации хуже всего производителям электроэнергии в Европе. Цены за мегаватт в зависимости от страны выросли в 5-7 раз с начала года.

Стоимость Мегаватта в час в Германии.

Что делать нынешним инвесторам в акции Газпрома?

Те, кто планирует на сегодняшний день приобрести активы, следует рассчитывать на долгосрочную стратегию «купил и держи», либо на краткосрочное держание, в пределах одного квартала.

При этом следует сразу определиться, какой процент займут активы в общем портфеле и приобрести их по максимально низкой цене.

В вопросе играет роль ситуация с пандемией. При ее стабилизации и при отсутствии рецессии в США есть смысл держать бумаги в долгосрочной перспективе.

Для тех, кто уже владеет, предлагается следующая стратегия: продать половину при стоимости более 250, оставшуюся оставить до получения дивидендов. В целом нецелесообразно все продавать не дождавшись дивидендов, так как даже в самом худшем случае они могут частично компенсировать просадку.

Проблемы реализации повышенной доходности

Учесть все негативные факторы невозможно. А значит сделать точный прогноз на 3 года вперед тоже довольно сложно. Тем более что газовая отрасль сильно зависит от внешних факторов, которые в последнее время весьма неустойчивы:

- проблемы в экономике продолжаются по всему миру, плюс есть риск распространения штамма «омикрон»;

- цены на газ рекордно выросли, но сколько продлится такая ситуация – неизвестно;

- «Северный поток – 2» достроен, однако до сих пор нет разрешения на ввод его в эксплуатацию;

- план газификации всех регионов России с расходами более 1,9 трлн р. (до 2030 года);

- ЕС постоянно грозит санкциями в случае вторжения России на территорию Украины.

После катастрофического падения цен на акции компании до 162 рублей за штуку в 2020 году, сейчас акции стоят 330 рублей.

Итак, до введения новой политики и серьезного обвала цен на акции компании в 2019 году акционеры получили 27% от прибыли Газпрома. Размер выплаты по одной акции составил рекордные 16,61 р. А общая выплаченная сумма превысила 393 млрд руб.

Что же касается выплаты в 2020 году (по доходам за 2019 год), то размер одобренного к выплате дохода акционеров составил 360,8 млрд руб., с установленным размером дивидендов на 1 акцию в 15,24 руб. Это на 8,2% меньше, чем было выплачено в 2019 году. Однако, по оценкам экспертов, это довольно неплохая выплата, перед ее возможным серьезным сокращением или даже временной паузой в выплатах, вызванной серьезным обвалом мирового рынка газа из-за Covid-19.

Частично я уже писал про это выше. Рост дивидендов может стать хорошим драйвером для роста котировок. Но есть еще положительные факторы:

- добыча нефти увеличивается, а это означает рост прибыли;

- закончился сезон капитальных вложений, и Газпром нефть может больше средств направить на дивиденды;

- котировки Газпрома повысились, и вполне ожидаемо «подтягивание» дочек.

Но есть риски, о которых забывать не следует:

- Газпром нефть – дочерняя компания, и Газпром может получить от нее деньги другими способами, минуя акционеров (например, путем получения беспроцентного займа);

- падение цен на нефть;

- укрепление рубля.

Так что думайте сами, нужно ли это вам. Если портфель большой, то для диверсификации, на мой взгляд, добавить акции Газпром нефти стоит. Если маленький – то лучше выбрать другие нефтяные компании, те же Башнефть, Роснефть или Лукойл, где нет такой сильной зависимости от других компаний и экономической ситуации. Удачи, и да пребудут с вами деньги!

Здесь всё стабильно и предсказуемо. МТС и Ростелеком не только не пострадали во время пандемии, но и приросли клиентской базой. Кроме того, прибыли у них не упали – а у МТС FCF так и вообще вырос в два раза.

По дивидендам также ожидаю стабильность: МТС заплатит не менее 28 рублей на акцию в соответствии со своей дивидендной политикой (8,79% дивдоходность), а Ростелеком – не менее 5 рублей на каждый тип акции (5,76% для ап и 5,18% для ао).

МГТС не рассматриваю – дивиденды в 2021 году на фоне рекордной прибыли. Поэтому в 2021 году может опять-таки ничего не заплатить. Возможно, компания готовится к поглощения «мамкой» – компанией МТС (или к продаже кому-нибудь на сторону).

Центральный Телеграф – также не рассматриваю. Недвижка на продажу вроде как закончилась, а прибылью компания не блещет.

Основные финансовые показатели

| 4 кв. | 3 кв. | ∆, % | 12 месяцев | ∆, % | ||

| 2020 | 2020 | 2020 | 2019 | |||

| 550 046 | 536 741 | 2,5 | Выручка (млн руб.) | 1 999 620 | 2 485 308 | (19,5) |

| 138 923 | 128 521 | 8,1 | EBITDA (млн руб.) | 415 375 | 711 846 | (41,6) |

| 155 971 | 147 252 | 5,9 | Скорректированная EBITDA (млн руб.) | 485 203 | 795 129 | (39,0) |

| 11,55 | 11,52 | 0,3 | долл. США / барр. н. э. | 9,48 | 17,31 | (45,2) |

| 81 506 | 27 961 | 191,5 | Прибыль, относящаяся к акционерам ПАО «Газпром нефть» (млн руб.) | 117 699 | 400 201 | (70,6) |

| 207 788 | 136 902 | 51,8 | Операционный денежный поток (млн руб.) | 517 057 | 609 076 | (15,1) |

| 85 109 | 91 218 | (6,7) | Свободный денежный поток (млн руб.)** | 117 416 | 173 834 | (32,5) |

| 1,32 | 1,50 | (12,1) | Чистый долг / EBITDA | 1,32 | 0,70 | 88,6 |

Газпром — полный разбор отчетности и перспектив

Одной из последних компаний, отчет за 9 месяцев которой разберем — это наш газовый гигант Газпром. Весь нефтегазовый сектор подвергся стагнации результатов в 2021 году. Газпром также попал под горячу руку коронакризиса. Какие процессы я обнаружил в отчетности, узнаете далее.

За 9 месяцев текущего года компания сократила выручку от продаж на 24,6% до 4,3 трлн рублей. Основной удар пришелся на продажи в Европу. Сократился не только объем продаж, но и средняя цена реализации газа и продуктов нефтегазопереработки. Примечательно то, что продажи внутри РФ остались на уровне прошлого года.

Операционные расходы удалось сократить на 15%, благодаря сокращению расходов на покупку газа и нефти. Это один из лучших показателей в отрасли. Финансовые расходы, в виде убытка по курсовым разницам составили 1,3 трлн рублей. Это стало основной причиной получения чистого убытка в размере 202,2 млрд рублей, против прибыли годом ранее.

За счет тех же курсовых разниц был переоценен долг компании за 9 месяцев. Чистая сумма долга составила 4,5 трлн рублей. NetDebt/EBITDA на конец периода составила 3,5x. Но опять же это произошло из-за снижения EBITDA в 3 квартале.

Газпром прибыль на акцию

Похожие записи:

- Персональные данные: в чём суть закона?

- Досрочное расторжение срочного трудового договора

- Новые правила компенсации ЖКХ вступят в силу с 1 января 2023 года

Источник: mebellb.ru