В финансовые ресурсы, направляемые на производственно-торговые цели (текущие расходы и развитие).

2. Оборотные средства предприятия, участвуя в процессе производства и реализации продукции:

А совершают только часть кругооборота;

Б совершают непрерывный кругооборот;

В не совершают кругооборота.

3. По источникам формирования оборотные средств делятся на:

А производственные фонды и фонды обращения;

Б нормируемые и ненормируемые;

В собственные и заемные.

4. Оборотные производственные фонды функционируют:

А в процессе обращения и производства;

Б в процессе производства;

В в процессе формирования основных фондов.

5. Фонды обращения функционируют:

А в процессе производства;

Б в процессе обращения;

В в процессе производства и обращения.

6. Исходя из принципов организации и регулирования производства и обращения оборотные средства подразделяются на:

А основные фонды и нематериальные активы;

Б собственные и заемные;

В нормируемые и ненормируемые.

7. Нормируемые оборотные средства — это:

А собственные оборотные средства, рассчитанные по экономически обоснованным нормативам;

Б имущество, находящееся на балансе предприятия;

В средства труда, которые многократно используются в хозяйственном процессе.

8. Ненормируемые оборотные средства являются:

А элементом фондов обращения;

Б элементом производства;

В элементом нематериальных активов.

9. Норма оборотных средств — это:

А стоимость основных фондов, которая частями, по мере их износа, переносится на стоимость создаваемой продукции;

Б относительная величина (в днях или процентах), соответствующая минимальному экономически обоснованному объему запасов товарно-материальных ценностей;

В сумма вкладов учредителей предприятия и заемных средств.

10. Норматив оборотных средств — это:

А стоимость объектов промышленной и интеллектуальной собственности и иных имущественных прав;

Б денежные средства предприятия, которые имеются в его распоряжении;

В минимально необходимая сумма денежных средств, обеспечивающая предпринимательскую деятельность предприятия.

11. Оборотные производственные фонды принимают:

А однократное участие в производственном процессе, изменяя при этом свою натурально-вещественную форму;

Б многократное участие в производственном процессе, не изменяя при этом своей натурально-вещественной формы;

В однократное участие в процессе обращения.

12. Фонды обращения включают:

А совокупность долгов и обязательств предприятия, состоящую из заемных и привлеченных средств, включая кредиторскую задолженность;

Б запасы сырья, полуфабрикатов, топлива, тару, расходы будущих периодов;

В готовую продукцию, запасы товаров, денежные средства на счетах предприятия, в кассе и расчетах.

13. Эффективность использования оборотных средств характеризуется:

А выручкой от реализации продукции;

Б их оборачиваемостью;

В средним остатком оборотных средств.

14. Длительность одного оборота в днях определяется как:

А отношение среднегодовой стоимости оборотных средств к выручке от реализации продукции;

Б отношение суммы среднего остатка оборотных средств к сумме однодневной выручки за анализируемый период;

В произведение остатков оборотных средств (среднегодовых или на конец планируемого (отчетного) периода) на число дней в отчетном периоде, разделенное на объем товарной продукции (по себестоимости или в ценах).

15. Коэффициент оборачиваемости средств характеризует:

А соотношение собственных средств по отношению к сумме средств из всех возможных источников;

Б отношение объема выручки от реализации продукции к среднегодовой стоимости основных фондов;

В размер объема выручки от реализации в расчете на один рубль оборотных средств.

16. Оборачиваемость оборотных средств исчисляется:

А фондоотдачей;

Б продолжительностью одного оборота в днях;

В общей суммой источников денежных средств в рублях.

17. Стоимость оборотных фондов:

А частично включается в стоимость созданной продукции (услуги);

Б полностью включается в стоимость созданной продукции (услуги);

В не включается в стоимость созданной продукции (услуги).

18. В состав ненормируемых оборотных средств не входят:

А запасные части для ремонта;

Б денежные средства;

В дебиторская задолженность.

19. К собственным оборотнымсредствам относятся:

А устойчивые пассивы;

Б кредиторская задолженность;

В государственный кредит.

20. Одной из основных составляющих оборотных средств являются:

А производственные запасы предприятия;

Б текущие активы;

В основные фонды.

21. Дебиторская задолженность является составляющей оборотных средств?

В частично.

22. Оборотные средства предприятия относятсяк:

А основным производственным фондам;

Б долгосрочным обязательствам;

В мобильным активам предприятия.

23. Оборотные фонды:

А косвенно участвуют в создании новой стоимости;

Б непосредственно участвуют в создании новой стоимости;

В не участвуют в создании новой стоимости.

24. Оборотные средства:

А непосредственно участвуют в создании новой стоимости;

Б косвенно участвуют в создании новой стоимости, через оборотные фонды;

В не участвуют в создании новой стоимости.

25. Фонды обращения:

А являются функциональной формой оборотных средств на стадии обращения;

Б постепенно переносят часть своей стоимости на основные фонды;

В полностью исчезают к окончанию производственного цикла.

II вариант

1. Оборотные средства выполняют следующие функции:

А производственную и расчетную;

Б распределительную и контрольную;

В фискальную и распределительную.

2. В сфере обращения оборотные фонды выполняют;

А распределительную функцию;

Б расчетную функцию;

В фискальную функцию.

3. В сфере производства оборотные фонды выполняют:

А контрольную функцию;

Б распределительную функцию;

В производственную функцию.

4. Под составом оборотных средств понимается:

А соотношение отдельных элементов оборотных производственных фондов;

Б совокупность элементов, образующих оборотные производственные фонды и фонды обращения;

В совокупность денежных ресурсов.

5. Структура оборотных средств представляет собой:

А совокупность элементов, образующих оборотные производственные фонды и фонды обращения;

Б соотношение отдельных элементов оборотных производственных фондов и фондов обращения;

В совокупность предметов труда и орудий труда.

6. Основное назначение фондов обращения:

А обеспечение достаточного уровня заемных средств;

Б обеспечение бесперебойности производства;

В обеспечение ресурсами процесса обращения.

7. Оборотные средства:

А находятся в распоряжении предприятия и изъятию не подлежат;

Б подлежат частичному изъятию в бюджет;

В могут быть частично изъяты в бюджет при определенных условиях.

8. Если плановая потребность в оборотных средствах превышает сумму собственных оборотных средств предприятия, то возникает:

А недостаток собственных оборотных средств;

Б излишек собственных оборотных средств;

В недостаток денежных средств в кассе.

9. Излишек собственных оборотных средствможетслужить:

А источником сокращения оборотных средств;

Б источником финансирования прироста оборотных средств;

В источником увеличения стоимости основных фондов.

10. Отвлечение оборотных средств из производства приводит:

А не имеет последствий;

Б к ускорению оборачиваемости оборотных средств;

В к замедлению оборачиваемости оборотных средств.

11. Величина норматива является:

А величиной переменной;

Б величиной постоянной;

В перерасчет производится регулярно через строго фиксированный интервал времени.

12. Целью нормирования является:

А определение максимального размера кредиторской задолженности;

Б определение оптимального объема производства готовой продукции;

В определение рационального размера оборотных средств.

13. В состав нормированных оборотных средств не входят:

А производственные запасы;

Б незавершенное производство;

В дебиторская задолженность.

14. Для определения норматива принимается во внимание:

А объем готовой продукции в натуральном выражении;

Б среднемесячный расход нормируемых элементов в натуральном выражении;

В среднесуточный расход нормируемых элементов в денежном выражении.

15. Норматив оборотных средств, авансируемых в сырье, основные материалы и покупные полуфабрикаты, определяется:

А делением нормы запаса в днях на среднесуточный расход сырья, материалов и покупных полуфабрикатов;

Б делением среднесуточного расхода сырья, материалов и покупных полуфабрикатов на норму запаса в днях;

В произведением среднесуточного расхода сырья, материалов и покупных полуфабрикатов на норму запаса в днях.

16. Норма запаса устанавливается:

А по всем видам материалов усреднение;

Б по каждому виду или группе материалов;

В в целом по предприятию, но с поправочными коэффициентами на отдельные виды материалов.

17. Транспортный запас определяется как:

А количество дней пробега груза от производителя до поставщика;

Б разность между количеством дней пробега груза и количеством дней движения и оплаты документов за этот груз;

В количество дней между поставкой комплектующих на завод-производитель.

18. Основой для исчисления текущего складского запаса служит:

А средняя длительность интервала между двумя смежными поставками данного вида сырья и материалов;

Б размер технологического запаса;

В размер технологического, транспортного и страхового запасов.

19. При расчете норматива оборотных средств на топливо исчисляется:

. А вариант Б или В в зависимости от решения администрации;

Б расход топлива только для производственных нужд;

В расход топлива на для производственных и непроизводственных нужд.

20. Норматив оборотных средств по таре определяется;

А в зависимости от способа ее заготовки и хранения;

Б в зависимости от способа ее транспортировки;

В в зависимости от вида производства.

21. Норматив оборотных средств в незавершенное производство определяется:

А делением однодневных затрат на производство продукции на длительность производственного цикла в днях;

Б произведением однодневных затрат на производство продукции на длительность производственного цикла в днях на коэффициент нарастания затрат;

В произведением производственного цикла в днях на коэффициент нарастания затрат.

22. Все затраты при нормировании незавершенного производства подразделяются на:

А нарастающие и стабильные;

Б единовременные и пропорциональные;

В единовременные и нарастающие.

23. Коэффициент нарастания затрат определяется:

А отношением средней себестоимости изделия в незавершенном производстве к общей сумме готовой продукции;

Б отношением средней себестоимости изделия в незавершенном производстве к общей сумме затрат на производство;

В отношением объема готовой продукции к средней себестоимости изделия в незавершенном производстве.

24. Норматив оборотных средств на готовую продукцию определяется:

А произведением однодневного выпуска товарной продукции по производственной себестоимости на норму запаса в днях;

Б делением однодневного выпуска товарной продукции по производственной себестоимости на норму запаса в днях;

В делением нормы запаса в днях на однодневный выпуск товарной продукции по производственной себестоимости.

25. Коэффициент загрузки средств в обороте определяется:

А отношением остатков оборотных средств к объему товарной продукции;

Б отношением остатков оборотных средств к числу дней за период;

В произведением остатков оборотных средств на объем товарной продукции.

Необходимая информация для решения задачи

Норматив оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов рассчитывается на основании их среднедневного расхода и средней нормы запаса в днях. Норма оборотных средств по каждому виду или однородной группе материалов учитывает время пребывания в текущем, страховом, транспортном, технологическом запасах, а также время, необходимое для выгрузки, доставки, приемки и складирования материалов.

Источник: mydocx.ru

Оборотные средства и их состав

Под оборотными средствами принято понимать денежные средства, авансированные в состав оборотных производственных фондов и фондов обращения.

Существует и иной подход к определению оборотных средств предприятия. В частности под ними принято понимать предметы труда, находящие выражение в стоимостной форме, которые:

- применяются на протяжении всего лишь одного цикла производства;

- полностью переносят свою стоимость на готовую продукцию;

- изменяют свою вещественную и натуральную формы.

К оборотным средствам принято относить денежные средства, которые вложены в топливо, сырье, незавершенное производство, продукцию уже созданную, но еще не проданную на рынке. Также к категории оборотных средств относятся денежные средства, которые требуются для обслуживания самого процесса обращения.

Замечание 1

Таким образом, оборотные средства предприятия могут быть определены в качестве денежных средств, авансируемых для обслуживания текущей деятельности хозяйствующего субъекта, одновременно принимающих участие и в процессе производства и в процессе реализации готовой продукции.

Экономическая природа оборотных средств

Оборотные средства играют двоякую роль. С одной стороны они представляют собой часть имущества хозяйствующего субъекта, которое вкладывается в оборотные активы предприятия. К оборотным активам предприятия, в свою очередь, относятся материально-производственные затраты, свободные денежные средства и их эквиваленты, дебиторская задолженность, а также финансовые вложения краткосрочного характера.

С другой стороны, оборотные активы выступают составной частью авансируемого капитала. Являясь суммой финансовых источников формирования оборотных средств, они находят свое отражение в пассиве бухгалтерского баланса и способствуют непрерывности деятельности хозяйствующего субъекта.

«Оборотные средства и их состав»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

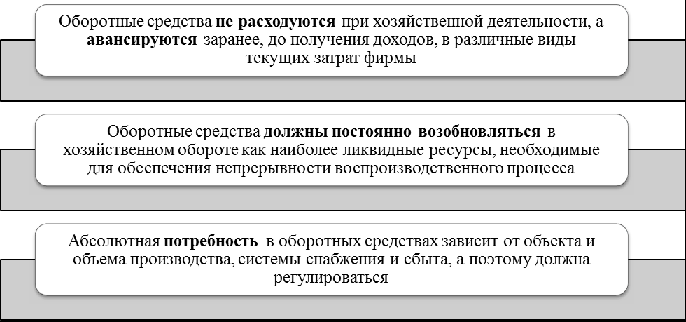

Экономическая природа оборотных средств определяется их характерные особенности, суть которых представлена на рисунке 1.

Рисунок 1. Особенности оборотных средств. Автор24 — интернет-биржа студенческих работ

Таким образом, оборотные средства должны непрерывно возобновляться, перенося свою стоимость на готовую продукцию, подлежащую последующей реализации на рынке. Потребность в них строго не определена и зависит от различных факторов. Так или иначе, они выступают неотъемлемым элементом деятельности любого предприятия.

Состав оборотный средств

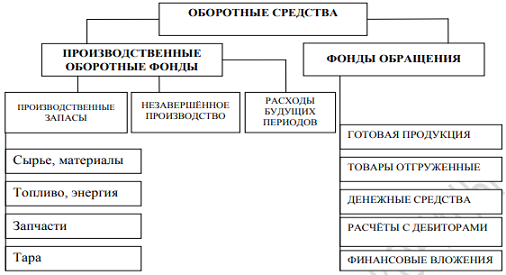

Оборотные средства состоят из ряда элементов. Элементы, входящие в состав оборотных средств, представляют собой их состав.

В зависимости от материально-вещественного признака состав оборотных средств представлен двумя основными элементами, а именно:

- оборотными производственными фондами;

- фондами обращения.

Более подробно состав оборотных средств представлен на рисунке 2.

Рисунок 2. Состав оборотных средств. Автор24 — интернет-биржа студенческих работ

Рассмотрим состав оборотных средств более подробно.

Под оборотными производственными фондами принято понимать ту часть фондов хозяйствующего субъекта, которая полностью потребляется в рамках одного цикла производства. Как правило, они утрачивают свою натуральную форму и всецело переносят свою стоимость на готовую продукцию, а именно – на ее себестоимость.

В зависимости от выполняемых функций производственные оборотные фонды принято делить на три вида:

- производственные запасы;

- незавершенное производство;

- расходы будущих периодов.

Производственные запасы включают в себя тару, сырье и материалы, топливо и энергию, а также запасные части.

Вторым составным элементом оборотных средств выступают фонды обращения. Сами по себе они не принимают участия в производственном процессе, а их роль заключается в обеспечении процесса обращения и обслуживании кругооборота средств хозяйствующего субъекта.

В состав фондов обращения входят средства в незаконченных расчетах, готовая продукция, размещенная на складах предприятия, отгруженная, но еще не оплаченная покупателем, а также денежные средства, размещенные на банковских счетах и в кассе предприятия.

В общем виде кругооборот оборотных средств хозяйствующего субъекта представлен н рисунке 3.

Рисунок 3. Схема кругооборота оборотных средств. Автор24 — интернет-биржа студенческих работ

Кругооборот оборотных средств состоит из денежной, товарной и производственно й стадий. Их особенностью выступает тот факт, что оборотные средства, принимая участия в процессе производства и реализации продукции, совершают непрерывный кругооборот. Фактически из сферы производства они переходят в сферу обращения и обратно, последовательно принимая форму оборотных производственных фондов и фондов обращения.

Замечание 2

Таким образом, вся совокупность оборотных средств хозяйствующего субъекта представляет собой его оборотный капитал, то есть наиболее активную часть активов предприятия.

Назначение оборотных средств

Оборотные средства играют важнейшую роль в деятельности хозяйствующих субъектов. Их наличие обеспечивает непрерывность воспроизводственного процесса, а также способствует постоянному возобновлению его материальной основы в виде предметов труда, а также быстро изнашивающихся и малоценных его средств.

Назначение оборотных средств в деятельности предприятия проявляется в функциях, которые они выполняют.

Применительно к оборотным средствам принято выделять производственную и платежно-расчетную функцию. Первая связана с созданием товарно-материальных запасов, необходимых для обеспечения непрерывности процесса производства и реализации продукции, а вторая основана на обслуживании кругооборота товарно-материальных ценностей.

Итак, любому хозяйствующему субъекту в процессе осуществления своей финансово-хозяйственной деятельности необходимы средства, всецело потребляемые в течение одного периода. Подобные средства принято называть оборотными, а их роль сводится к необходимости обслуживания производства (процесса обращения). Все это позволяет сравнивать их с «кровеносной системой», необходимой любому субъекту хозяйствования.

Источник: spravochnick.ru

Тестовые задания:

А активно участвуют в создании новой стоимости Б непосредственно участвуют в создании новой стоимости В не участвуют в создании новой стоимости Ответ: Б.

Основное назначение фондов обращения обеспечение

А достаточного уровня заемных средств Б бесперебойности производства В ресурсами процесса обращения Ответ: В.

Оборотные средства предприятия, участвуя в процессе производства и реализации продукции

А совершают только часть кругооборота

Б совершают непрерывный кругооборот

В не совершают кругооборота

Стоимость оборотных фондов включается в стоимость

созданной продукции (услуги)

А находятся в распоряжении предприятия и изъятию не подлежат Б подлежат частичному изъятию в бюджет

В могут быть частично изъяты в бюджет при определенных условиях Ответ: В.

Одной из основных составляющих оборотных средств являются

А производственные запасы предприятия Б текущие активы В основные фонды Ответ: А.

Дебиторская задолженность составляющей оборотных

В частично является

Оборотные средства предприятия относятся к

А основным производственным фондам Б долгосрочным обязательствам В мобильным активам предприятия Ответ: В.

Под составом оборотных средств понимается

А соотношение отдельных элементов оборотных производственных фондов

Б совокупность элементов, образующих оборотные производственные фонды и фонды обращения

В совокупность денежных ресурсов Ответ: Б.

Структура оборотных средств представляет собой

А совокупность элементов, образующих оборотные производственные фонды и фонды обращения

Б соотношение отдельных элементов оборотных производственных фондов и фондов обращения

В совокупность предметов труда и орудий труда Ответ:Б.

Целью нормирования оборотных средств является определение

А максимального размера кредиторской задолженности

Б оптимального объема производства продукции

В минимального размера оборотных средств

Норма оборотных средств — это

А стоимость основных фондов, которая частями, по мере их износа, переносится на стоимость создаваемой продукции

Б относительная величина (в днях или процентах), соответствующая минимальному экономически обоснованному объему запасов товарно- материальных ценностей

В сумма вкладов учредителей предприятия и заемных средств Ответ: Б.

Норматив оборотных средств — это

А стоимость объектов промышленной и интеллектуальной собственности и иных имущественных прав

Б денежные средства предприятия, которые имеются в его распоряжении

В минимально необходимая сумма денежных средств, обеспечивающая предпринимательскую деятельность предприятия

Нормируемые оборотные средства — это

А собственные оборотные средства, рассчитанные по экономически обоснованным нормативам

Б имущество, находящееся на балансе предприятия

В средства труда, которые многократно используются в хозяйственном процессе

Оптимальный размер заказа — это размер заказа, при котором минимизируются затраты

А по покупке и доставке товарно-материальных запасов

Излишек собственных оборотных средств может служить источником

А сокращения оборотных средств

Б финансирования прироста оборотных средств

В увеличения стоимости основных фондов

Отвлечение оборотных средств из производства

А приводит к ускорению оборачиваемости оборотных средств Б приводит к замедлению оборачиваемости оборотных средств В не имеет последствий Ответ: Б.

По источникам формирования оборотные средства делятся на

А производственные фонды и фонды обращения Б нормируемые и ненормируемые В собственные и заемные Ответ: В.

Эффективность использования оборотных средств характеризуется

А выручкой от реализации

Б их оборачиваемостью

В средним остатком оборотных средств

Длительность одного оборота в днях определяется как

А отношение среднегодовой стоимости оборотных средств к выручке от реализации продукции

Б отношение суммы среднего остатка оборотных средств к сумме однодневной выручки за анализируемый период

В произведение остатков оборотных средств на число дней в отчетном периоде, разделенное на объем реализованной продукции

Коэффициент оборачиваемости средств характеризует

А соотношение собственных средств по отношению к сумме средств из всех возможных источников

Б отношение объема выручки от реализации продукции к среднегодовой стоимости основных фондов

В размер объема выручки от реализации в расчете на один рубль оборотных средств

Оборачиваемость оборотных средств исчисляется

Б продолжительностью одного оборота в днях

В общей суммой источников денежных средств в рублях

Собственный оборотный капитал — это:

А стоимость текущих активов компании

Б часть собственного капитала, являющаяся источником покрытия долгосрочных активов

В часть собственного капитала, являющаяся источником покрытия текущих активов

Г разница между текущими активами и собственным капиталом

Собственный оборотный капитал рассчитывается как разница между текущими активами и текущими обязательствами компании

Собственный оборотный капитал показывает, в какой степени внеоборотные активы финансируются за счет собственных средств предприятия и долгосрочных кредитов:

29 Величина собственного оборотного капитала зависит от прибыльности или убыточности реализации продукции:

Стоимость товарного кредита равна

А стоимости банковского кредита Б стоимости услуг факторинга В учетному проценту по векселю Г величине комиссии поставщика Ответ: Г.

Если размер скидки поставщика выше банковского процента на соответствующий срок, то следует

А воспользоваться скидкой

Б следует отказаться от скидки

Ускорение оборачиваемости дебиторской задолженности

финансового(ое) состояния(ие) предприятия

А является фактором улучшения

Б является фактором ухудшения

Денежный поток — это

А движение денежных средств в реальном режиме времени Б полученные предприятием прибыли В активы компании Ответ: А.

В денежные потоки/оттоки от основной деятельности входит

А выплата налогов Б приобретение оборудования В оплата сырья

Г погашение дебиторской задолженности Д выпуск векселя Е получение прибыли Ответ: А, В, Г, Д, Е.

В денежные потоки/оттоки от инвестиционной деятельности входит

А продажа оборудования Б получение ссуды в банке В покупка ценных бумаг Г выкуп собственных акций Ответ: А, В.

В денежные потоки/оттоки от финансовой деятельности входит

А финансирование хранения товарно-материальных запасов Б выдача заработной платы В эмиссия акций Г начисление амортизации Д погашение кредитов Ответ: В, Г.

Рост текущих активов

А вызывает денежный приток Б вызывает денежный отток В не влияет на денежные потоки Ответ: Б.

Рост текущих обязательств

А вызывает денежный приток Б вызывает денежный отток В не влияет на денежные потоки Ответ: А.

Уменьшает денежные оттоки компании:

А сокращение затрат

Б продажа или сдача в аренду внеоборотных активов В отсрочка платежей по обязательствам Г использование частичной предоплаты Д приостановка выплаты дивидендов Ответ: А,В, Д.

40 Факторинг — это

А инвестиционный кредит

Б переуступка неоплаченных долговых требований специализированной фирме

В краткосрочная банковская ссуда под залог товарно-материальных ценностей

Предприятие может прибегнуть к факторингу в случае

А недостатка источников финансирования оборотного капитала Б низкой рентабельности продаж В покупки основных средств Ответ: А.

Сумма продаваемой фактор — фирме дебиторской задолженности поступающих в оборот предприятия средств

Пример 1: Определить продолжительность операционного, производственного и финансового циклов предприятия исходя из следующих данных: средний период оборота запасов сырья, материалов составляет 25 дней;

средний период оборота незавершенного производства составляет 8 дней; средний период оборота запасов готовой продукции составляет 19 дней; средний период оборота текущей дебиторской задолженности составляет 20 дней;

средний период оборота текущей кредиторской задолженности составляет 16 дней.

Ответ: 72, 52, 56 дней соответственно.

Пример 2: Годовая потребность в определенном виде сырья, определяющая объем его закупки, составляет 1000 усл. ден.

ед. Средняя стоимость размещения одного заказа составляет 12 усл. ден. ед., а средняя стоимость хранения единицы товара — 6 усл. ден, ед. Определить оптимальный средний размер партии поставки и производственного запаса.

Ответ: 63,2 и 31,6 усл. ден.ед.

Пример 3: Определить необходимую сумму оборотного капитала, направляемого в предстоящем периоде в дебиторскую задолженность, при следующих условиях:

планируемый объем реализации продукции с предоставлением товарного (коммерческого) кредита — 3200 тыс. усл. ден. ед.;

планируемый удельный вес себестоимости продукции в ее цене — 75%; средний период предоставления кредита оптовым покупателям ~ 40 дней; средний период просрочки платежей по предоставляемому кредиту по результатам анализа — 20 дней.

Ответ: 40000 усл. ден. ед.

Пример 4: Определить эффективность факторинговой операции для предприятия-продавца по следующим данным: предприятие продало банку право взыскания дебиторской задолженности на сумму 6000 усл. ден. ед. на таких условиях:

комиссионная плата за осуществление факторинговой операции взимается банком в размере 2% от суммы долга;

банк предоставляет предприятию-продавцу кредит в форме предварительной оплаты его долговых требований в размере 75% от суммы долга; процентная ставка за предоставляемый банком кредит составляет 20% в год;

средний уровень процентной ставки на рынке денег (рынке краткосрочных кредитов) составляет 25% в год.

Ответ: комиссионная плата — 120 усл. ден. ед., плата за пользование кредитом — 900 усл. ден. ед.

Пример 5: Определить учетную (дисконтную) цену векселя при следующих условиях:

номинальная сумма векселя, подлежащая погашению векселедателем — 1000 усл. ден. ед.; вексель подлежит учету за два месяца до его погашения векселедателем; годовая учетная вексельная ставка составляет 30%.

Ответ: 950 усл. ден. ед.

Пример 6: Два предприятия-поставщика предлагают поставку своей продукции на условиях предоставления товарного кредита. Первое предприятие установило предельный период кредитования в размере двух месяцев, а второе — в размере трех месяцев.

На обоих предприятиях

действует ценовая скидка за наличный платеж в размере 6%. Определить на каком предприятии стоимость товарного кредита ниже.

Ответ: На втором.

Пример 7: Определить планируемую сумму операционного остатка денежных активов предприятия, исходя из следующих данных: в соответствии с планом поступления и расходования денежных средств на предстоящий год объем отрицательного денежного потока по операционной деятельности предусмотрен в размере 300 тыс. усл. ден. ед.; количество оборотов среднего остатка денежных активов в предшествующем году составило 24. На плановый период этот показатель оставлен без изменений.

Ответ: 12,5 тыс. усл. ден. ед.

Пример 8: необходимо определить на основе Модели Баумоля средний и максимальный размер остатков денежных средств на основе следующих данных: планируемый годовой объем отрицательного денежного потока по операционной деятельности предприятия составляет 225 тыс. усл. ден. ед.; расходы по обслуживанию одной операции пополнения денежных средств составляют 100усл. ден. ед.; среднегодовая ставка процента по краткосрочным финансовым инвестициям составляет 20%.

Ответ: 15000усл. ден.ед

Пример 9: необходимо определить на основе Модели Миллера—Орра диапазон колебаний остатка денежных активов, а также максимальную и среднюю сумму этого остатка на основе следующих данных: страховой (минимальный) остаток денежных активов установлен по предприятию на плановый год в сумме 5000усл. ден. ед.;

среднеквадратическое (стандартное) отклонение ежедневного объема отрицательного денежного потока по операционной деятельности по данным анализа за предшествующий год составляло 2000усл. ден. ед.;

Ответ: диапазон колебаний суммы остатка денежных активов составит 21633 усл. ден. ед., соответственно размер максимального и среднего остатков денежных активов составят 26,6 тыс. усл. ден. ед. и 12,2 усл. ден. ед.

Пример 10: Определить объем текущей кредиторской задолженности предприятия в предстоящем году исходя из следующих данных:

среднегодовая сумма текущей кредиторской задолженности предприятия по товарным операциям составляла 20 000 усл. ден. ед., в том числе просроченной — 3 000усл. ден. ед,;

среднегодовая сумма текущих обязательств по расчетам предприятия составляла 4 000 усл. ден. ед., в том числе просроченной — 1 000 усл. ден. ед.; планируемый темп прироста объема производства продукции на предстоящий год составляет 20% .

Ответ: 24 тыс. усл. ден. ед

Источник: pravo.studio