Исчисление средней заработной платы

В соответствии с ч. 1 ст. 139 ТК РФ для всех случаев определения размера средней заработной платы, предусмотренных настоящим Кодексом, устанавливается единый порядок ее исчисления.

В связи с чем при исчислении среднего заработка применительно к случаям, указанным в содержании ТК РФ, применяется установленный в нем порядок исчисления среднего заработка. Однако для разных случаев может применяться свой порядок исчисления среднего заработка, который установлен в ТК РФ. Например, для расчета среднего заработка за время вынужденного прогула и оплаты отпуска используются в соответствии со ст. 139 ТК РФ различные расчетные периоды.

В ч. 2 ст. 139 ТК РФ говорится о том, что для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда выплаты, применяемые в организации независимо от источников этих выплат. Следовательно, при подсчете среднего заработка работника должны быть учтены все произведенные ему выплаты, приходящиеся на расчетный период.

Вебинар «Средний заработок»

В том случае, когда выплаты, произведенные в расчетном периоде, осуществлены за промежуток времени, превышающий расчетный период, они учитываются в части, приходящейся на расчетный период. Например, расчетный период определен в ст. 139 ТК РФ в три месяца, а работнику произведена выплата по итогам работы за календарный год, то есть за период, который в четыре раза превышает расчетный.

В этом случае произведенная выплата должна быть учтена в размере одной четвертой части, приходящейся на расчетный период для исчисления среднего заработка работника. Работодатели за счет собственных средств могут устанавливать более льготные для работников по сравнению с законодательством условия включения в подсчет произведенных в расчетном периоде выплат, в том числе включать в него в полном объеме и выплаты, произведенные за период, превышающий расчетный.

В соответствии с ч. 3 ст. 139 ТК РФ при любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 месяцев, предшествующих моменту выплаты средней заработной платы.

Таким образом, установлено общее правило об установлении расчетного периода в 12 месяцев, предшествующих выплате работнику средней заработной платы. В этом периоде учитывается не только фактически полученная работником заработная плата, но и фактически отработанное им время.

Поэтому из него должны быть исключены периоды времени, в течение которых работник не выполнял трудовую функцию. Например, работник в течение 12 месяцев, предшествующих вынужденному прогулу, два месяца находился на листке временной нетрудоспособности. В этом случае средняя месячная заработная плата работника определяется путем деления полученного им заработка за 12 месяцев, предшествующих вынужденному прогулу, на 10 месяцев, то есть на фактически отработанное работником в течение этих месяцев время. Следовательно, в подсчет включается только полученная работником заработная плата и отработанное время, из него исключается время, когда работник не выполнял трудовую функцию и не получал заработную плату.

Расчёт среднего заработка в 1С

В ч. 4 ст. 139 ТК РФ средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска предписано исчислять за три календарных месяца, предшествующих выплате среднего заработка, путем деления суммы начисленной заработной платы на 3 и 29,6 (среднемесячное число календарных дней).

Однако и в этом случае не полностью отработанные работником календарные месяцы должны быть учтены в количестве календарных дней, приходящихся на отработанное время. Например, если работник отработал в месяце две недели, то в подсчет включаются 14 календарных дней. В этом случае полностью отработанные месяцы делятся на 29,6, не полностью отработанный — на 14 календарных дней.

После чего полученная сумма заработной платы делится на три. То есть из не полностью отработанного месяца исключаются неоплаченные рабочие и выходные дни, исходя из установленного работнику режима работы.

Заработная плата, полученная работником за три полностью отработанных календарных месяца, предшествующих оплате отпуска, делится на три и среднемесячное число календарных дней, которое равно 29,6. В результате деления получается средний дневной заработок работника для оплаты отпуска в календарных днях. После чего этот заработок умножается на число календарных дней отпуска.

Напомним, что основной ежегодный оплачиваемый отпуск установлен продолжительностью 28 календарных дней. Для оплаты этого отпуска указанный дневной заработок должен быть умножен на 28 календарных дней. Приведем пример подсчета суммы оплаты за ежегодный основной отпуск продолжительностью 28 календарных дней.

Допустим, работник за три календарных месяца, предшествующих отпуску, за полное отработанное время получил 21 тысячу рублей. Для определения среднего дневного заработка данную сумму необходимо поделить на 3 и 29,6, получается 236 руб. 49 коп. Полученный дневной заработок следует умножить на количество календарных дней отпуска, то есть на 28 календарных дней, получается 6621 руб. 62 коп.

Такой будет оплата отпуска.

Вносимыми в ч. 4 ст. 139 ТК РФ изменениями предлагается и для исчисления среднего заработка по оплате отпуска в календарных днях также использовать расчетный период в 12 месяцев.

В связи с чем полученную в течение этого расчетного периода заработную плату для определения среднего дневного заработка по оплате отпуска в календарных днях следует делить на 12 и 29,5 — среднемесячное число календарных дней. Следует заметить, что после введения в действие данных изменений будет применяться общее правило об исчислении среднего заработка, которое закреплено в ч. 3 ст.

139 ТК РФ. Напомним, что данное правило заключается в том, что при подсчете среднего дневного заработка учитывается только фактически полученная заработная плата и лишь фактически отработанное работником время в течение 12 месяцев, предшествующих оплате отпуска. То есть из подсчета должны быть исключены не полностью отработанные и потому не полностью оплаченные месяцы.

Допустим, работник полностью отработал в расчетном периоде 10 месяцев, в течение которых получил заработную плату в сумме 100 тыс. рублей. В этом случае его средний дневной заработок для исчисления отпуска в календарных днях будет равен 338 руб. 98 коп. (100 тыс. руб. : 10 месяцев : 29,5 среднемесячное число календарных дней).

В связи с чем за отпуск продолжительностью в 28 календарных дней работник должен получить 9491 руб. 44 коп. (338 руб. 98 коп. — средний дневной заработок для оплаты отпуска в календарных днях х 28 календарных дней отпуска).

В соответствии с ч. 5 ст. 139 ТК РФ средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, в случаях, предусмотренных настоящим Кодексом, а также для выплаты компенсации за неиспользованные отпуска, исчисляемые в рабочих днях, определяется путем деления полученной работником суммы заработной платы в расчетном периоде на количество рабочих дней по календарю шестидневной рабочей недели. То есть и в данном случае используется количество полностью отработанных работником месяцев в расчетном периоде и приходящихся на эти месяцы количество рабочих дней по календарю шестидневной рабочей недели с одним выходным днем. Полученная работником заработная плата за полностью отработанные месяцы в расчетном периоде делится на количество этих месяцев и приходящихся на данные месяцы количество рабочих дней по календарю шестидневной рабочей недели. После чего полученный таким образом средний дневной заработок для оплаты отпуска в рабочих днях умножается на количество дней отпуска, исчисляемого в рабочих днях.

При подсчете среднего заработка во всех случаях, предусмотренных трудовым законодательством, следует учитывать закрепленное в ст. 134 ТК РФ правило о реальном наполнении заработной платы и ее повышении в связи с ростом стоимости жизни.

Поэтому если в расчетном периоде, то есть до наступления события, с которым связана выплата среднего заработка, произошло повышение заработной платы, то оплата установленного законодательством периода производится исходя из новой заработной платы работника. В подобной ситуации в качестве расчетного выступает лишь период получения работником заработной платы в повышенном размере.

Рассмотренные правила исчисления среднего заработка в этом случае не применяются. В ситуации, когда повышение заработной платы произошло в течение периода, подлежащего оплате исходя из среднего заработка работника, например, в течение отпуска, времени вынужденного прогула, в повышенном размере оплачивается только часть периода, которая приходится на время после повышения заработной платы.

К примеру, работник в январе месяце находился в отпуске, а с 15 января была повышена заработная плата. В этом случае время отпуска до 15 января будет оплачено исходя из среднего заработка, который будет рассчитан по рассмотренным нами правилам. Тогда как время после 15 января, то есть после повышения заработной платы, в соответствии со ст. 134 ТК РФ должно быть оплачено в повышенном размере, исходя из нового заработка работника.

В ч. 6 ст. 139 ТК РФ говорится о том, что в коллективном договоре, ином локальном нормативном правовом акте организации могут быть предусмотрены иные правила, в том числе использованы другие периоды, для расчета среднего заработка работника, если они не ухудшают положение работника по сравнению с законодательством. Например, работодатель за счет собственных средств может предусмотреть оплату в повышенном размере всего времени отпуска, если повышение заработной платы произошло в период нахождения работника в оплачиваемом отпуске.

В ч. 7 ст. 139 ТК РФ говорится о том, что особенности порядка исчисления среднего заработка, который установлен настоящей статьей, определяются Правительством РФ с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений. Как отмечалось, мнение Комиссии не является для Правительства РФ обязательным.

Однако разрабатываемые Правительством РФ особенности применения установленного ТК РФ порядка исчисления среднего заработка не могут ограничивать права работников, гарантированные в ТК РФ. В соответствии с ч. 3 ст.

55 Конституции РФ ограничение прав и свобод человека и гражданина, в том числе и в сфере труда, в частности права на использование оплачиваемого отдыха, возмещение причиненного незаконным увольнением вреда, может быть произведено федеральным законом и только для достижения перечисленных в этой конституционной норме целей. Естественно, Правительство РФ издает подзаконные акты, которые не могут ограничивать права, предусмотренные в федеральном законе. Наличие подобных ограничений позволяет обжаловать подзаконный нормативный правовой акт Правительства РФ на предмет его противоречия федеральному закону в Верховном Суде РФ. При рассмотрении такого заявления мнение Российской трехсторонней комиссии по регулированию социально-трудовых отношений может быть представлено как одно из доказательств по делу.

Правительством РФ Постановлением от 11 апреля 2003 года утверждено Положение об особенностях порядка исчисления средней заработной платы. В п. 4 названного Положения перечислены периоды времени, а также начисленные за это время суммы, которые подлежат исключению при подсчете среднего заработка работника.

В указанные периоды включено лишь время, когда работник отсутствовал на работе по уважительным причинам. Хотя в ч. 3 ст. 139 ТК РФ говорится о том, что при исчислении среднего заработка используется фактически отработанное время за 12 месяцев, предшествующих выплате.

Следовательно, нерабочие и неоплаченные дни из подсчета исключаются независимо от причины, повлекшей невыполнение работником трудовой функции и неоплату данного времени. Включение в расчетный период неотработанного и неоплаченного времени приводит к уменьшению средней заработной платы работника. Данное уменьшение происходит вопреки требованиям ст. 139 ТК РФ. Налицо ограничение в подзаконном акте права, гарантированного федеральным законом.

Особенностью, установленной рассматриваемым Положением, является определение порядка исчисления среднего часового заработка для работников с суммированным рабочим днем. В п. 13 указанного Положения говорится о том, что для исчисления среднего заработка работников с суммированным учетом рабочего времени используется средний часовой заработок, который определяется путем деления полученной работником в расчетном периоде заработной платы на фактическое количество отработанных в нем часов. После чего средний заработок определяется путем умножения среднего часового заработка на количество рабочих часов в периоде, подлежащем оплате. Средний заработок работников с суммированным учетом рабочего времени для оплаты отпуска определяется путем умножения среднего часового заработка на количество рабочих часов в неделю, которое определяется в зависимости от вида рабочего времени, с которым трудится работник, а затем полученная сумма умножается на количество недель отпуска.

Таковы основные правила исчисления средней заработной платы.

Учебник «Трудовое право России» Миронов В. И.

Ключевые слова:

- Заработная плата

- Трудовое право

Источник: hr-portal.ru

Что такое средний заработок, как его считать и где применять?

Трудовое законодательство предусматривает большое число выплат, которые рассчитываются исходя из среднего показателя начисленной заработной платы. О том, как производится расчет этого показателя для разных видов начислений, мы и расскажем в нашей статье.

Принцип расчета среднедневного заработка един для всех видов начислений по оплате труда. Особенности его исчисления закреплены в ст. 139 Трудового кодекса. Однако для разных начислений предусмотрены свои особенности, исключения и отличия. Разберем ключевые ситуации.

Начнем с определения: что такое средний заработок

Средний заработок — это усредненный расчетный показатель, который определяет размер заработной платы, причитающийся на единицу отработанного времени, например, на фактически отработанный день или час. Значение определяется как соотношение общих доходов гражданина к фактически отработанному времени.

Законодатели установили общий порядок исчисления. Его проводят с учетом ключевых правил (Постановление Правительства РФ от 24.12.2007 № 922). Итак, что входит в расчет среднего заработка:

- все доходы гражданина, полученные в качестве вознаграждений за труд;

- отработанное время по факту, включая труд в выходные и праздничные дни;

- расчетный отрезок времени, равный 12 календарным месяцам, предшествующих месяцу, в котором производится вычисление показателя. Однако и в данном случае имеются исключения.

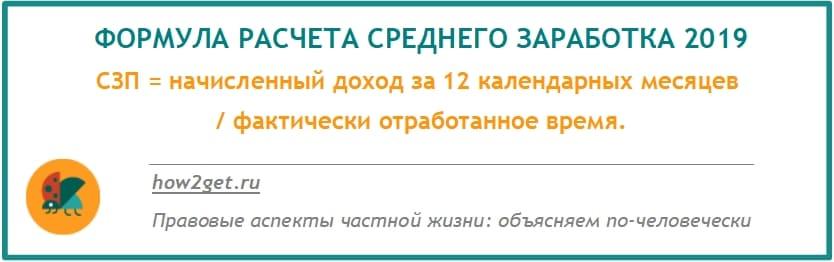

Следовательно, формула расчета среднего заработка по общему принципу выглядит следующим образом:

СЗП = начисленный доход за 12 календарных месяцев / фактически отработанное время.

Отметим, что суммы, рассчитанные по среднему, в начисленный доход включать не следует. Также исключают дни, приходящиеся на данные виды выплат. Например, суммы начисленных пособий (больничные и другие), отпускные, декретные, командировки, простои, учебные и дополнительные отпуска.

Рассчитать средний заработок при увольнении вам поможет наш онлайн-калькулятор.

Какие выплаты включаются в расчет среднего заработка

Чтобы доход был включен в базу для расчета среднего заработка, он должен быть предусмотрен системой оплаты труда предприятия. К таким начислениям относятся:

- заработная плата (исходя из оклада, тарифной ставки);

- надбавки и доплаты в связи с квалификацией, совмещением профессий, руководство бригадой и др.;

- надбавки за условия труда (доплата за вредность, например);

- премии и вознаграждения по результатам труда;

- иные выплаты, предусмотренные системой оплаты труда организации.

В каких случаях выплаты необходимо проиндексировать

В настоящее время многие компании индексируют заработную плату своим сотрудникам. Это не только вопрос доброй воли руководства коммерческих организаций. Такая обязанность установлена законодательно. Согласно статье 134 ТК РФ, работодатель должен обеспечить рост заработной платы пропорционально росту потребительских цен. Если повышение зарплаты произведено всем сотрудникам организации (или всего отдела, в котором работает сотрудник) то все оклады и выплаты, зависящие от них, включенные в расчет среднего заработка должны быть проиндексированы. Бухгалтер должен проиндексировать следующие выплаты при включении их в расчет:

- начисления, исходя из оклада или тарифной ставки;

- премия и надбавки, исчисляемые в процентном отношении к окладу.

Если премиальное вознаграждение было начислено в фиксированной сумме, то индексировать его нет необходимости.

Семенову С.С. выплачивается средний заработок с 10 по 15 января 2019 года (то есть за 6 дн). Расчетный период: весь 2018 год. В период с января по май ему был установлен оклад 20000 руб., а также ежемесячная премия в размере 10% к окладу. С 1 июня во всей компании была произведена индексация окладов. Оклад Семенова С.С. стал составлять с этого момента 21000 руб.

При определении среднедневного заработка необходимо оклад и премиальные выплаты проиндексировать. Для этого определяем коэффициент индексации:

21000 / 20000 × 100% = 5%

Таким образом суммы, включаемые в расчет составят:

| Оклад | 20000 | 20000 × 1,05 = 21000 |

| Премия | 1000 | 1000 × 1,05 = 1050 |

Доходы, которые не учитываются при расчете среднего заработка

Начисление не будет включено в расчет по той причине, что оно не связано с исполнением трудовых обязанностей. Исключаются из расчета не только такие начисленные денежные средства, но так же и время, за которые они выплачиваются:

- за сотрудником сохранялся средний заработок: отпуска, дни доноров, командировки, уход за ребенком-инвалидом;

- время и суммы выплат по нетрудоспособности в связи с болезнью или отпуском по беременности и родам;

- работник находился в простое по вине работодателя или по причине не зависящей от воли сторон;

- невозможность работы по причине забастовки.

Что делать, если у работника не было дохода за расчетный период

Бывает, что сотрудник только что устроился на работу и уже возникла необходимость расчета среднего заработка. Что делать в этом случае? Постановление 922 Правительства дает несколько вариантов выхода из создавшейся ситуации:

- Если нет дохода в расчетном периоде или он состоит из исключаемого из расчета времени: нужно взять предшествующий период, равный расчетному. Пример: сотрудник уходит в отпуск с 10.01.2019. Расчетный период: январь-декабрь 2018. Но весь прошлый год сотрудник находился на больничном. В этом случае для расчета нужно взять данные января-декабря 2017 года.

- Если нет дохода ни в расчетном периоде, ни в предшествующем периоде, то расчет следует произвести исходя из выплат в месяце наступления случая, для которого определяется средний доход.

- Если невозможно руководствоваться ни одним, ни вторым методом, то расчет необходимо сделать исходя из тарифной ставки (оклада), установленной работнику в трудовом договоре.

Средний дневной заработок: как рассчитать отпускные

Для расчета оплаты очередного трудового отдыха или компенсации отпуска при увольнении работника действует несколько иное правило. Это связано с тем, что начисление производится не за рабочие, а за календарные дни.

В данной ситуации расчетный срок также равен 12 календарным месяцам. Например, если отпуск начинается в июне, то в расчет берется период с июня прошлого года по май текущего.

В базу доходов включается должностной оклад, стимулирующие и компенсационные выплаты (надбавки, премии). Если в расчетном периоде были больничные или отпуска, то такие начисления и дни из расчета исключаются. Также не входят в доходы материальная помощь и оплата командировки.

Вычисление проводите по формуле:

СДЗ = заработная плата за 12 мес. / 12 / 29,3,

где 29,3 — это усредненное количество рабочих дней в месяце.

Если в расчетном периоде сотрудник находился в декретном отпуске либо в отпуске по уходу за малышом, то период придется заменить на более ранние 12 месяцев.

Средний заработок для оплаты командировки

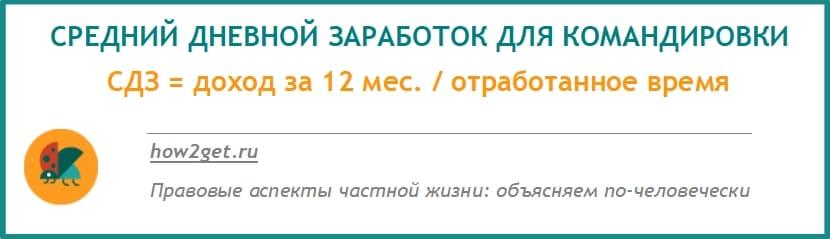

На время служебной поездки работнику обязаны возместить не только траты за проживание и проезд, но и выплатить среднюю заработную плату. Расчет среднего заработка в 2019 году для оплаты командировки не изменился. Формула:

СДЗ для командировки = доход за 12 мес. / отработанное время.

Расчетный период исчисляется 12 календарными месяцами, которые предшествуют периоду служебной поездки. Например, если работника отправляют в командировку в мае, то в исчисление берут доходы с 1 мая прошлого года до 30 апреля текущего.

Отработанным временем признаются все дни, часы, смены, которые специалист отработал фактически. Если в расчетном периоде были освобождения от работы, например болезнь, отпуск или другая командировка, то эти дни в подсчет не включайте.

В сумму доходов включайте всю начисленную заработную плату, а также иные виды выплат, причитающихся в качестве оплаты за труд. Исключайте больничные пособия, отпускные, оплату по среднему заработку.

Средний доход для оплаты больничного листа

Для исчисления среднедневной заработной платы действует порядок, утвержденный законом № 255-ФЗ. Расчетный период для исчисления больничного пособия равен двум календарным годам, которые предшествуют году наступления болезни.

К отработанным периодам относят не все дни, а только то время, за которое работодатель перечислял страховые взносы. Например, отпуск без сохранения следует исключить, а вот очередной трудовой отдых не исключают. Если исключаемых периодов нет, то расчетный период приравнивают к 730 дням.

База доходов для исчисления показателя определяется аналогичным образом. Но в подсчет включают только те суммы, на которые были начислены взносы на социальное страхование. Однако законодатели установили лимит, который идентичен лимиту базы для исчисления страховых взносов. Для 2017 года — 755 000 рублей, для 2018 г. — 815 000 рублей. Лимит для 2019 года понадобится нам только в 2020.

Но он уже установлен Правительством в размере 865000 руб.

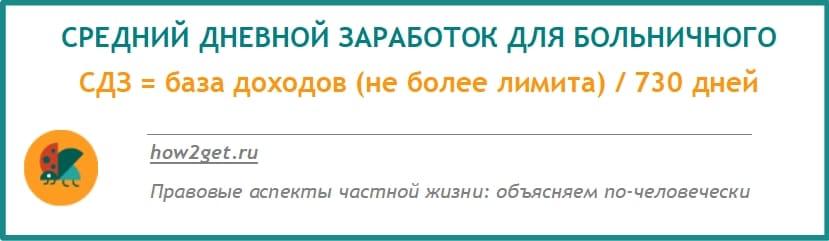

Формула, как посчитать средний дневной заработок для пособия:

СДЗ = база доходов (не более лимита) / 730 дней.

Средний заработок при оплате простоя

На предприятиях может возникать ситуация, когда руководство принимает решения о приостановке деятельности. Это случается по многим причинам: поломка оборудования, финансовые трудности. Если работник не может трудится по вине работодателя, то ему выплачивается компенсация за все время простоя. Ее размер составляет 2/3 среднедневной заработной платы.

Определяется средний заработок следующим образом:

СДЗ при оплате простоя = доход за 12 мес. / отработанное время.

Если простой был вызван причинами не зависящими ни от работодателя, ни от работника, то оплата производится исходя из 2/3 оклада (тарифной ставки) пропорционально времени простоя.

Если же причиной простоя стала вина работника, то оплата производится конечно же не будет.

Средний заработок для расчета субсидий

Еще один нетривиальный случай определения среднего дохода – это получение субсидий. Сейчас имеется несколько видов социальных пособий, нацеленных на поддержку малоимущих граждан. Например:

- жилищная субсидия: предоставляется, если коммунальные расходы превышают предельно допустимый размер (для Санкт-Петербурга он составляет 14% совокупного дохода семьи)4

- пособие на первого и второго ребенка: выплачивается, если величина среднедушевого дохода семьи ниже 1,5-кратного размера регионального МРОТ

Их выплатой занимаются органы социальной поддержки населения. Именно на них и возложена обязанность по расчету доходов. Но для их подтверждения необходимо получить справку у работодателя. Для каждой субсидии устанавливается свой расчетный период. Так для жилищной субсидии нужно подтвердить доход за 6 месяцев, а для получения пособия на ребенка – за 12 месяцев.

При этом в расчет будут включены все доходы всех членов семьи. Это не только заработная плата, но также и:

- стипендии;

- пенсии;

- доходы от сдачи в аренду имущества;

- дивиденды;

- любые иные доходы.

О том какие нужно собрать справки для получения субсидии вам подробно расскажет специалист службы поддержки населения. Необходимо собрать все запрошенные документы. Именно это станет залогом получения пособия.

Об авторе статьи

Лидия Иванова Я главный редактор сайта Сашки Букашки.

Опыт работы с правовой информацией — более 15 лет.

Последние публикации автора

- 2022.12.29 ДарственнаяДарственная на квартиру между близкими родственниками

- 2022.12.21 ДетиКак оформить декретный отпуск на бабушку

- 2022.12.13 Зарплата и премииВ какие месяцы 2023 года брать отпуск невыгодно по деньгам, а в какие выгодно?

- 2022.10.16 ДарственнаяДарственная на долю в квартире между близкими родственниками

Законы все время меняются, но Сашка Букашка поддерживает статью в актуальном состоянии.

Подписывайтесь на нас в социальных сетях, чтобы не пропустить важное:

Источник: how2get.ru

Расчет отпускных: средний заработок определяем по-новому

В этом году начал действовать новый порядок исчисления средней заработной платы (старый действовал чуть менее пяти лет). Для расчета среднего заработка теперь не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.). Описан новый порядок оплаты отпусков и выплаты компенсаций за неиспользованные отпуска. Так, для их оплаты применяется средний заработок за последние 12 календарных месяцев. Кроме того, при исчислении среднего заработка из расчетного периода теперь не исключается время, а также начисленные за этот период суммы, если работнику предоставлялись отгулы в связи с работой сверх нормальной продолжительности рабочего времени.

Новое Положение об особенностях порядка расчета средней заработной платы (далее – Положение) утверждено постановлением Правительства РФ от 24.12.2007 г. № 922. Оно пришло на смену Правилам, которые были утверждены постановлением Правительства РФ от 11.03.2003 г. № 213. Применяется Положение во всех случаях, когда в соответствии с Трудовым кодексом необходимо рассчитывать среднюю заработную плату (за исключением больничных, декретных, пособия по уходу за ребенком и по безработице, а также стипендий). Речь идет, прежде всего, о расчете отпускных и компенсаций за неиспользованный отпуск. Об этих нововведениях и пойдет речь в нашей статье.

С какого момента применять новый порядок?

А кты Правительства, которые затрагивают права, свободы и обязанности человека и гражданина, устанавливают правовой статус федеральных органов исполнительной власти, а также организаций, вступают в силу одновременно на всей территории Российской Федерации по истечении 7 дней после дня их первого официального опубликования. Это правило действует, если в самом акте не установлен иной порядок вступления в силу. Официальными источниками опубликования являются «Российская газета» и «Собрание законодательства РФ». Об этом сказано в пункте 5 указа Президента РФ 23.05.1996 г. № 763 «О порядке опубликования и вступления в силу актов Президента Российской Федерации, Правительства Российской Федерации и нормативных правовых актов федеральных органов исполнительной власти».

Поскольку постановление Правительства РФ № 922 было опубликовано в «Российской газете» от 29.12.2007 г. № 294, следовательно, документ вступает в силу с 6 января 2008 года. С этого момента и надо применять новое Положение.

Каков общий порядок расчета отпускных

Отпускные и компенсации за неиспользованный отпуск рассчитываются исходя из среднего заработка работника за последние 12 календарных месяцев, предшествующих времени отдыха или увольнения. Так сказано в статье 139 Трудового кодекса.

Впрочем, в коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников. Однако, установив иной период, все равно придется сравнивать, какая сумма отпускных больше: рассчитанная исходя из 12 календарных месяцев или из установленного в организации периода. Поэтому на практике большинство бухгалтеров берет в расчет 12 календарных месяцев. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно).

Чтобы определить средний заработок, зарплату за последние двенадцать календарных месяцев делят на 12 и на среднемесячное число календарных дней – 29,4. Таким образом получают среднедневной заработок. Для расчета отпускных эту величину умножают на календарное число дней отпуска.

Выплаты, учитываемые при расчете среднего заработка

В статье 139 Трудового кодекса сказано, что для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат. Конкретный перечень выплат приведен в пункте 2 Положения. Причем он является открытым. Это означает, что если какая-то выплата там не упомянута, то ее все равно можно учесть при расчете среднего заработка. Главное условие – она должна быть связана с системой оплаты труда на предприятии.

Пункт 3 Положения теперь четко устанавливает, что при расчете среднего заработка не надо включать выплаты социального характера и иные выплаты, которые не относятся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.). Впрочем, несмотря на то, что такие выплаты не были упомянуты в старом порядке, они также в расчет не включались. Ведь и раньше выплаты социального характера не относились к системе оплаты труда.

Расчетный период

По общему правилу, отпускные и компенсации рассчитываются исходя из среднего заработка за последние 12 календарных месяцев, предшествующих месяцу отпуска или увольнения.

Однако может случиться так, что у сотрудника не будет начисленной зарплаты или фактически отработанных дней в расчетном периоде или в периоде, который превышает расчетный. Другой вариант – все время расчетного периода исключается из него пунктом 5 Положения. В этом случае средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному (п. 6 Положения).

Может случиться так, что и в предшествующем расчетном периоде у сотрудника не будет начислений и фактически отработанных дней. В этом случае пункт 7 Положения предписывает рассчитывать средний заработок исходя из зарплаты, начисленной за фактически отработанные работником дни в месяце, когда он пошел в отпуск или уволился.

Сотрудница компании работает с 2003 года. С 20 февраля 2006 года она ушла в декрет. После отпуска по беременности и родам (140 дней), с 10 июля 2006 года, она сразу же ушла в отпуск по уходу за ребенком. По истечении полутора лет, 11 января 2008 года, сотрудница вышла на работу, а через две недели, с 28 января 2008 года, сотрудница написала заявление с просьбой предоставить ей очередной отпуск сроком на 28 календарных дней. За две недели января ей было начислено 9 540 руб., она отработала 11 дней.

Таким образом, ее средний заработок составит 867,27 руб. (9 540 руб. / 11 дн.). А отпускные будут равны 24 283,64 руб. (867,27 руб. × 28 дн.).

Ну и, наконец, если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период, до начала расчетного периода и до того, как пошел в отпуск, средний заработок определяется исходя из установленной ему тарифной ставки, оклада (должностного оклада).

Периоды, исключаемые из расчета

- получал средний заработок в соответствии с законодательством Российской Федерации;

- получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- брал дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- освобождался в других случаях от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации. Скажем, речь идет об отпуске без сохранения заработной платы (ст. 128 ТК РФ), освобождении от работы на время прохождения обязательного медицинского осмотра (ст. 185 ТК РФ), отпуске по уходу за ребенком-инвалидом (ст. 262 ТК РФ) и т.д.

Практически тот же перечень приведен и в старом порядке. Однако нововведения есть. Согласно Положению при расчете среднего заработка надо учесть перерывы на кормление ребенка, даже несмотря на то, что за это время женщине выплачивается средний заработок. Такие периоды и начисления за них в расчет средней зарплаты войдут.

Кроме того, в новом перечне отсутствуют дни отдыха (отгулов) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ и в других случаях в соответствии с законодательством Российской Федерации. То есть с 2008 года дни межвахтового отдыха и начисленные за это время суммы войдут в расчет.

Если расчетный период отработан не полностью

Порядок подсчета календарных дней в тех месяцах, когда период был отработан не полностью, претерпел изменения. Согласно пункту 10 Положения, чтобы определить число календарных дней, которое нужно взять в расчет среднего заработка, среднемесячное число календарных дней (29,4) делят на количество календарных дней этого месяца. Результат умножают на количество календарных дней, приходящихся на время, отработанное в данном месяце. Чтобы определить этот показатель, из общего количества календарных дней в данном месяце нужно вычесть календарные дни, которые приходятся на время, исключаемое из расчетного периода.

По старым правилам для определения календарных дней в не полностью отработанных месяцах нужно было число фактически отработанных дней умножить на поправочные коэффициенты 1,4 или 1,2 в зависимости от того, какая рабочая неделя установлена на предприятии: пятидневная или шестидневная.

Продемонстрируем новый порядок на примере.

Предположим, что с 11 по 14 января 2008 года сотрудница компании была на больничном, в феврале 2008 года с 14 по 16 ездила в командировку, в августе 2007 года была в очередном отпуске сроком 14 календарных дней. Все остальные месяцы в 2007 году были ею отработаны полностью.

В марте 2008 года ей предоставлен очередной отпуск сроком на 28 календарных дней с 3 по 30 марта включительно. Расчетный период – с 1 марта 2007 года по 29 января 2008 года. За это время сотруднице начислили 178 000 руб. (исключая больничные, командировочные и отпускные). Определим число календарных дней, которые необходимо взять в расчет, в не полностью отработанных месяцах:

- январе 2008 года – 25,61 дн. (29,4 / 31 × (31 – 4));

- феврале 2008 года – 26,36 дн. (29,4 / 29 × (29 – 3));

- августе 2007 года – 16,12 дн. (29,4 / 31 × (31 – 14));

Таким образом, среднедневной заработок сотрудницы равен:

178 000 руб. / (29,4 дн. × 9 мес. + 25,61 дн. + 26,36 дн. + 16,12 дн.) = 535,03 руб.

То есть сумма отпускных составит:

535,03 руб. × 28 дн. = 14 980,84 руб.

А если отпуск предоставляется в рабочих днях? Как в этом случае рассчитать дни в не полностью отработанных месяцах? Никаких специальных положений в данном случае пункт 11 Положения не предусматривает. То есть фактическую, начисленную в период действия трудового договора заработную плату следует разделить на число рабочих дней по календарю шестидневной рабочей недели, приходящихся на фактически отработанное время. В данном случае действует тот же порядок, как если бы месяц был отработан полностью.

Учет премий в расчетном периоде

В пункте 15 Положения определено, как учитывать премии при расчете среднего заработка, вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год независимо от времени начисления вознаграждения.

По старым правилам вознаграждения по итогам работы за предшествующий календарный год учитывались при расчете среднего заработка в размере 1/12 за каждый месяц расчетного периода и также независимо от времени начисления (п. 14 Положения о средней зарплате).

Как видите, теперь больше не нужно распределять годовые премии, начисленные за прошлый год, на каждый месяц отчетного периода. То есть всю сумму годового вознаграждения, относящуюся к предшествующему календарному году, можно учесть при расчете среднего заработка полностью. Причем такая выплата включается в расчет независимо от того, когда начислена. Главное условие – расчетный период должен быть отработан полностью и из него не должны исключаться периоды, предусмотренные пунктом 5 Положения.

Ежемесячные премии и вознаграждения, фактически начисленные в расчетном периоде, учитываются полностью, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода.

Премии и вознаграждения за период работы, превышающий один месяц, учитываются в месяце их начисления за каждый показатель, если продолжительность периода, за который они начислены, не превышает расчетного периода.

Если же период, за который они начислены, превышает продолжительность расчетного периода, то такая премия включается в расчет в размере месячной части за каждый месяц расчетного периода.

То есть, как и раньше, при расчете отпускных учитываются только четыре квартальные премии, даже если в расчетный период попало пять премий. Какие конкретно из начисленных квартальных премий брать в расчет – большие по сумме или последние четыре из начисленных, – следует оговорить в коллективном договоре или другом документе организации. Если же, например, премия начислена за три года, то учесть ее можно в размере 1/36 за каждый из 12 месяцев расчетного периода.

Теперь давайте разберемся, как учитывать премии, если сотрудник не полностью отработал время, приходящееся на расчетный период, или из него исключалось время в соответствии с пунктом 5 Положения. В этом случае премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетный период. Исключение составляют вознаграждения, начисленные за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.). На практике это означает, что если премия начислена не в полном объеме, а исходя из отработанного времени, то ее не надо снова делить пропорционально отработанному времени, учтенному в расчетном периоде. Если же премия начислена за все отработанное время, но какие-то периоды исключались из него в соответствии с пунктом 5 Положения, то перерасчет сделать нужно.

По старым правилам бухгалтер, рассчитывая средний заработок, должен был пересчитывать любые премии за неполные месяцы, даже если они были начислены с учетом фактически отработанного времени.

Если работник проработал неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм в порядке, установленном пунктом 15 Положения.

Сотрудник, который работает в организации с 2003 года, идет в отпуск с 1 по 28 января 2008 года. Его оклад составляет 15 000 руб. По результатам 2007 года в феврале 2008 года работнику выдали годовую премию в сумме 15 000 руб. (без учета фактически отработанного времени). В расчетном периоде – с 1 января по 31 декабря 2007 года – было начислено:

1. Годовая премия начислена за 2007 год. Так как сотрудник отработал не весь расчетный период, всю сумму премии включить в доход не удастся. В расчет войдет:

15 000 руб. / 249 дн. × 229 дн. = 14 345 руб.

2. Средний дневной заработок:

(159 000 руб. + 14 345 руб.) / (29,4 × 11 + (29,4 / 31 × 23)) дн. = 532,88 руб.

Следовательно, отпускные за апрель составят:

532,88 руб. × 28 дн. = 14 920,57 руб.

Если зарплата изменилась

Особенности расчета среднего заработка при повышении зарплаты установлены пунктом 16 Положения.

Итак, при повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения) средний заработок работников повышается в следующем порядке:

- если повышение произошло в расчетный период, то выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, повышаются на коэффициенты. Они рассчитываются путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады, денежное вознаграждение) каждого из месяцев расчетного периода;

- если повышение произошло после расчетного периода до наступления случая, с которым связано сохранение среднего заработка, то повышается средний заработок, исчисленный за расчетный период;

- если повышение произошло в период отпуска, то часть среднего заработка повышается с даты увеличения тарифных ставок (должностных окладов, денежного вознаграждения) до окончания указанного периода.

По новым правилам, если в организации повышаются тарифные ставки или оклады, то средний заработок увеличивается также на сумму выплат, которые установлены к этим тарифам и окладам в фиксированном размере (проценты, кратность).

Сотруднику установлен оклад в размере 15 000 руб. Кроме того, Положением о заработной плате ежемесячно ему положена доплата в размере 15 процентов от суммы оклада. В этом случае при индексации зарплаты в расчет среднего заработка войдут как увеличенный оклад, так и сумма доплаты.

Если для выплат, установленных к тарифам и окладам, предусмотрен диапазон значений, то они к среднему заработку не прибавляются. Кроме того, средний заработок не повышается на выплаты, которые установлены в абсолютном размере.

Директор получает зарплату, которая равна 25 000 руб. Кроме того, дополнительно в зависимости от достигнутых результатов он может рассчитывать на ежемесячную выплату в размере от одного до трех окладов. Так вот, в этой ситуации при повышении среднего заработка в расчет войдет только оклад. Сумма доплаты не пересчитывается, так как она установлена в диапазоне.

Работник получает 15 000 руб. и премию в размере 5 000 руб. При повышении окладов и премий, при перерасчете среднего заработка нужно взять только проиндексированный оклад. Дополнительная премия, установленная в абсолютном значении, меняться в расчете не будет.

Как рассчитывать отпускные при суммированном учете рабочего времени?

При суммированном учете рабочего времени сотрудник сначала несколько дней работает, а затем столько же дней отдыхает. Однако специального порядка расчета среднего заработка для таких работников Положение не предусматривает. В данном случае применяется общий порядок. То есть фактическую зарплату сотрудников в расчетном периоде делят на 12 и на 29,4.

А как быть, если месяц отработан не полностью? Тут также стоит воспользоваться обычным порядком. То есть среднемесячное число календарных дней (29,4) делят на количество календарных дней этого месяца и умножают на количество календарных дней, приходящихся на время, отработанное в данном месяце. Чтобы определить этот показатель, из общего количества календарных дней в данном месяце нужно вычесть календарные дни, которые приходятся на время, исключаемое из расчетного периода. При этом не имеет значения, сколько рабочих часов сотрудник фактически отработал в том или ином рабочем дне и сколько ему было предоставлено выходных.

Если отпуск работника прервался

Согласно статье 125 Трудового кодекса по согласию работника он может быть отозван из отпуска. В этой же статье сказано, что нельзя отзывать из отпуска сотрудников в возрасте до восемнадцати лет, беременных женщин и работников, занятых на работах с вредными и (или) опасными условиями труда.

Неиспользованную часть отпуска сотрудник может взять в любое удобное для него время в текущем году или присоединить к отпуску за следующий год. Излишне полученные отпускные возвращают в кассу компании. Впрочем, на практике такое случается редко. Просто «лишние» отпускные бухгалтер удержит из следующей зарплаты работника.

Работник организации взял отпуск на 28 календарных дней – с 1 по 28 марта 2008 года включительно. Расчетный период: март 2007 года – февраль 2008 года. Оклад сотрудника составляет 10 000 руб. Предположим, в июне 2007 года сотрудник брал отпуск на 28 календарных дней, а в августе и сентябре 2007 года ездил в командировки на 5 и 6 дней в общей сложности соответственно. За расчетный период сотруднику начислили 163 664,8 руб. (без учета командировочных и отпускных).

Календарные дни составят:

- в июне 2007 года – 1,96 дн. (29,4 / 30 × 2);

- в августе 2007 года – 24,66 дн. (29,4 / 31 × 26);

- в сентябре 2007 года – 23,52 дн. (29,4 / 30 × 24).

То есть среднедневной заработок сотрудника равен:

163 664,8 руб. / (29,4 × 9 + 1,96 + 24,66 + 23,52) = 520 руб.

Сумма отпускных составила:

520 руб. × 28 дн. = 14 560 руб.

Предположим, что 19 марта сотрудник был вызван на работу по производственной необходимости. Сотрудник согласился выйти на работу на 10 дней раньше положенного срока. Оставшуюся часть отпуска сотрудник решил отгулять с 21 по 30 апреля 2008 года.

Зарплата сотрудника за отработанные в марте дни составила 8 000 руб. Из этой суммы было решено удержать излишне начисленные отпускные, равные 5 200 руб. (14 560 руб. / 28 дн. × 10 дн.). Таким образом, за март заработок составил 2 800 руб. (8 000 – 5 200).

В апреле 2008 года сотруднику рассчитывают отпускные за вторую половину отдыха. На этот раз в расчетный период вошли апрель 2007 года – март 2008 года. При этом из него исключается время, когда сотрудник отдыхал в первый раз. В марте он отработал 10 дней. В календарных днях это будет равно 9,48 дням (29,4 / 31 × 10).

А за расчетный период он заработал 156 664,8 руб. (без учета отпускных). Его среднедневной заработок составил:

156 664,8 руб. / (29,4 × 8 + 1,96 + 24,66 + 23,52 + 9,48) = 531,39 руб.

А отпускные за декабрь будут равны:

531,39 руб. × 10 дн. = 5 313,9 руб.

Источник: delo-press.ru

Все нюансы расчёта средней заработной платы в 2023 году

Начать свое дело

Автор ide На чтение 11 мин Просмотров 476 Опубликовано 21.06.2017

Понятие «средняя заработная плата» (СЗП) подразумевает денежное вознаграждение, получаемое сотрудником компании за определённый период (обычно за месяц). Средний заработок отличается от среднемесячного дохода, поскольку последний может состоять не только из заработной платы. В доход могут входить пенсия или выплаты по линии социального страхования, которые в расчёт не входят. Чтобы грамотно рассчитать СЗП, необходимо проанализировать доходы работника и руководствоваться актуальными нормами законодательства.

Для чего рассчитывается средний заработок

Расчёт СЗП обычно используется для исчисления каких-либо выплат, напрямую не связанных с исполнением трудовой функции. А для сравнительного анализа группы сотрудников применяется понятие медианной заработной платы. То есть усреднённая з/п по цеху, подразделению компании или отрасли.

Необходимость расчёта СЗП возникает в следующих случаях:

- при оформлении сотруднику очередного обязательного отпуска либо при расчёте полагаемого в таком случае денежного содержания;

- при увольнении сотрудника или в случае предоставления ему денежной компенсации за ту часть отпуска, которую сотрудник не использовал;

- по запросам управления статистического учёта, следственных органов и т. п.;

- по требованию самого сотрудника, имеющего право на получение соответствующей информации только в отношении себя.

Как определить среднюю зарплату работника

Методика расчёта СЗП регламентируется Постановлением Правительства РФ № 922 от 24.12.2007. В 2023 году действует редакция ПП № 257 от 25 марта 2013 года. Приведённая методика расчёта средней заработной платы является подзаконным актом и опирается на Трудовой кодекс РФ. Конкретно — на ст. 139 (в ред.

ФЗ от 30.06.2006 N 90-ФЗ).

Этот же аспект регулируется и ст. 255 п.7 Налогового кодекса РФ. Эти вопросы нельзя смешивать из-за различного подхода к самому понятию заработной платы. Налоговый кодекс предполагает все виды начислений сотруднику относить в минус и вычитать из норматива налога для предприятия, поскольку с этих сумм налог начислен по форме НДФЛ.

Как рассчитать СЗП бухгалтеру

Бухгалтерский учёт отличается от налогового учёта и разделяет вознаграждения, получаемые сотрудником, на следующие виды:

- начисления производственного характера, непосредственно связанные с трудовой деятельностью;

- начисления компенсационного характера, такие как оплата проезда к месту работы, компенсация затрат на питание и т. п.;

- социальные выплаты: начисления по временной нетрудоспособности, материальная помощь.

Для расчёта средней заработной платы бухгалтерий применяются только выплаты первого типа: «Начисления производственного характера». Особо рассматривается вопрос премий. В расчёт включаются премии, связанные с исполнением сотрудником функциональных обязанностей. В приказах по организации, такие премии обычно содержат предлог «за». Например: «За высокие достижения», «За новаторский подход, рационализацию производства» и т. п.

Премии к праздничным датам, по поводу юбилеев и подобные им к производственным выплатам не относятся и в расчёт средней заработной платы не включаются.

Определение расчётного периода для СЗП

Расчёт СЗП состоит из четырёх последовательных операций:

- определение расчётного периода;

- нахождение суммы, включаемой в расчёт СЗП;

- расчёт дневной или часовой зарплаты;

- исчисление СЗП за определённый период.

Если исполняется запрос на определение СЗП от уполномоченного лица или организации, то период, за который следует произвести расчёт, должен быть указан. В противном случае запрос будет некорректным.

Для оплаты ежегодного обязательного отпуска применяется расчёт СЗП за предшествующие 12 месяцев. Кроме случаев, когда сотрудник проработал в организации меньше года (вновь трудоустроенный). В этом случае определение СЗП осуществляется за отработанный период. Здесь есть свои особенности, регламентируемые пунктами 4–7 Постановления Правительства № 922. Из подсчёта исключаются одновременно суммы, выплаченные сотруднику за время, исключённое из расчётного периода, если:

- сотрудник не работал и получал среднюю заработную плату, её часть либо находился в отпуске без содержания;

- освобождался от работы по больничному листу, в связи с беременностью и родами, по уходу за ребёнком или инвалидом;

- по каким-либо причинам, не зависящим от сотрудника или работодателя, сотрудник не мог исполнять свои обязанности: вынужденный простой, забастовка и т. д.

Если сотрудник не работал в расчётном периоде, то для расчёта СЗП можно принять предыдущий год, фактически отработанные дни в текущем месяце, или взять за основу расчёт на основании его оклада (тарифной сетки, почасовой ставки и т. п.).

Из чего складывается фактическая заработная плата

Расчёт суммы выплат, фактически заработанных сотрудником за принятый период, в соответствии с п.п. 5–8 ПП № 922 складывается из следующих доходов:

- з/п по тарифу (окладу);

- сдельная з/п;

- процента от дохода (выручки);

- премии производственного назначения;

- доплаты за особые навыки (знание иностранного языка, совмещение профессий, работу с допуском до секретных документов, бригадирство и т. д.);

- территориальные надбавки (коэффициенты: районный, высокогорный, безводный);

- ночные, сверхурочные, надбавки за тяжёлые и вредные условия;

- прочие выплаты производственного характера, предусмотренные коллективным договором или локальным актом — положением о форме оплаты труда;

- нематериальная форма оплаты. При этом сумма учитывается в денежном эквиваленте;

- индексация з/п, которая принимается в расчёт с даты её фактического применения.

В законе указано, что учитываются все выплаты, независимо от источника финансирования. В данном случае, это не статьи бухгалтерских проводок (счета 44, 91 и др.), а способ поступления средств: госбюджет, оплата по договорам и другие пути получения дохода.

Входят ли надбавки в расчёт среднемесячного заработка

По основной заработной плате и надбавкам вопросов, как правило, не возникает. Региональные надбавки регламентируются на уровне Федеральных положений, а локальные прописаны в трудовом соглашении или уставе компании. При возникновении спорных вопросов следует воспользоваться табелем учёта рабочего времени как первичным документом. Больше всего проблем случается с включением в расчёт премий.

ТК своей статьёй 135 (30.06.2006 N 90-ФЗ) полностью отдал вопросы премирования на откуп работодателю. Порядок премирования рекомендуется в обязательном порядке прописать в локальном акте предприятия. При этом следует учитывать требования пункта 15 ПП № 922.

Общие правила учёта премий в СЗП

Если бухгалтеру необходимо включить в расчёт среднего заработка премии, следует принимать во внимание, что:

- всегда учитываются премии производственного характера;

- в обязательном порядке учитывается одна премия по итогам работы за год и выслуге лет. Для таких выплат сделано исключение. Они включаются независимо от момента начисления. Количество квартальных премий не должно быть больше четырёх, и не больше 12 премий по итогам месяца (при расчёте СЗП за год);

- включается не более одной премии за каждый показатель в течение месяца. Например, если в феврале сотрудник получил несколько премий с формулировкой «За высокие показатели…», то в расчёт принимается одна. Первая по времени начисления или та, в которой указана большая сумма. Законом вопрос не регулируется;

- в расчёт берутся премии по времени начисления, а не выплаты. Премия берётся в полном объёме, если по срокам укладывается в определяемый период. Иначе берётся часть премии в пропорции к отработанному времени;

- если премия выдана по результатам работы за период, в течение которого сотрудник работал не постоянно, то размер зачисления премии пропорционально уменьшается. Но только если это не было учтено в сумме самой премии на стадии её начисления;

- когда в течение расчётного периода времени было повышение тарифа (должностного оклада), с момента такого повышения средний заработок увеличивается на соответствующий коэффициент. При смене перечня выплат, такой коэффициент определяется, как отношение вновь установленных выплат к ранее действовавшим.

Нормативные акты по начислению средней заработной платы прописаны нечётко. Документ пестрит фразами типа «и другие показатели…», или «с учётом требований локальных документов». Что позволяет манипулировать понятиями. К счастью, порядок начисления средней заработной платы редко проверяется контролирующими органами.

Формула начисления отпускных

После определения расчётного периода и определения суммы производственных выплат за этот период, наступает момент расчёта СЗП. За месяц СЗП рассчитывается делением начисления на 12 (месяцев в году). Но на практике, при расчётах, приходится иметь дело со средней з/п за один день. При полной занятости работника, расчёт СЗП осуществляется по формуле:

СЗП (за 1 день) = ЗП (сумма)/12*29.3, где:

- СЗП — средняя з/п;

- ЗП (сумма) – сумма производственных выплат за принятый период;

- 12 — количество месяцев с полной занятостью сотрудника;

- 29,3 — коэффициент, учитывающий среднее количество календарных дней в месяце. Корректировка проведена 2.04.2014 года в связи с пересчётом количества праздничных дней (до этого применялся коэффициент 29,4).

При неполной занятости работника в расчётный период, формула расчёта СЗП принимает следующий вид:

СЗП за день = ЗП (общая) / (ПМ Х 29,3 + Ч), где:

- ПМ — месяцы с полной занятостью;

- Ч — рассчитанное количество дней в месяце с неполной занятостью работника;

- Ч = 29,3 / Д Х О;

- Д — количество календарных дней в месяце с неполной занятостью;

- О — фактически отработанные дни в том же месяце.

На этом завершается расчёт СЗП за день. После этого при расчёте отпускных полученная СЗП за один день умножается на продолжительность предоставляемого отпуска.

Примеры расчёта СЗП

Чтобы полностью разобраться в нюансах исчисления среднего заработка, разберём порядок его определения на конкретных примерах.

Как рассчитать средний дневной заработок для начисления отпускных

Необходимо начислить отпускные сотруднику. Согласно приказу по компании, сотруднику «А» предоставлен отпуск на 14 дней с 8 мая 2023 года. Прибавляем 14 дней, получаем, что к работе ему нужно преступить с 22 мая зарплата. В отпуск попадает один праздник — 9 мая. Праздники в количестве календарных дней не учитываются (выходные учитываются).

Итого, на работу сотрудник должен выйти 23.05.2017.

Приступаем к расчёту суммы выплаты по отпускному пособию.

Расчётный период с 01.05.2017 по 30.04.2017. В феврале «А» отгулял 14 дней обязательного отпуска. Оклад сотрудника 40 000 рублей. За 11 полных месяцев расчётного периода сотрудник получил 440 000 рублей.

В феврале «А» 14 дней отдыхал и столько же работал (28 – 14 = 14), поэтому он получил 20 000 рублей за фактически отработанное время. Общее начисление за год 440 000 + 20 000 = 460 000 рублей.

СЗП за день = ЗП (общая) / (ПМ Х 29,3 + Ч),

Ч = 29,3 / 28 Х 14 = 14,7. Подставляем значения в формулу:

СЗП за день = 460 000 / (11 Х 29,3 + 14,7) = 1 364,99 руб.

Отпускные за 14 дней составят 14 Х 1364,99 = 19 109,86 руб.

Как посчитать среднюю заработную плату за квартал

Нужно рассчитать заработную плату сотрудника «А» за третий квартал текущего года. Исходные данные для расчёта применяются прежние, из приведённого выше примера.

Для проверки начислений используем ведомости по заработной плате. В ручном режиме находим производственные выплаты сотруднику. Общая полученная сумма за вычетом социальных выплат, о чём говорилось выше. Результаты выборки по месяцам: июль — 40 000 рублей, август — 40 000 рублей, сентябрь — 40 000 рублей. Всего 120 000 рублей.

Средняя месячная заработная плата за месяц в третьем квартале составила 120 000 / 3 = 40 000 рублей.

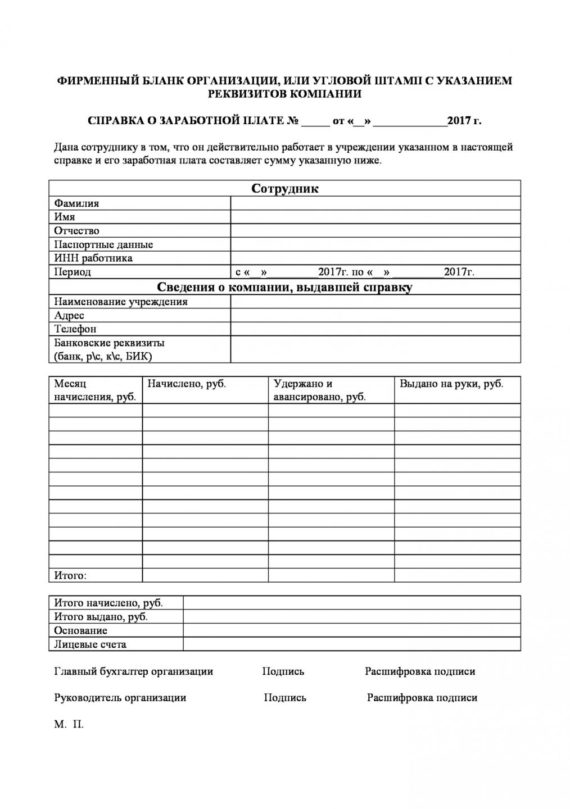

Образец справки о заработной плате

Вычисление среднего заработка приводится нередко требуется для составления соответствующей справки. Унифицированной формы у такой справки нет. Формат устанавливается в соответствии с требованиями к документу от инициатора запроса.

Образец документа может устанавливаться локальным актом компании. Чаще всего справку о заработной плате (или СЗП) требуют банки, для открытия кредитной линии, центр занятости — для постановки безработного на учёт. Требуется справка о доходах для назначения пенсии или получения визы в иностранном посольстве.

Форма справки должна содержать сведения о сотруднике, достаточные для его идентификации, реквизиты компании, выдавшей справку. Подписывается справка бухгалтером (главным бухгалтером) и первым руководителем.

Особые положения для расчёта среднемесячного заработка

Козьма Прутков говорил, что невозможно объять необъятное. Это относится и к расчёту СЗП. Предусмотреть все возможные ситуации нельзя. Особый способ расчёта существует для учителей и преподавательского состава вузов, для сотрудников, в отношении которых действует суммарный учёт рабочего времени и ещё ряда категорий специалистов.

Например, не регламентируется положение о премировании «За выполнение особо важного задания». Считать ли это производственным вознаграждением, если выполненные работы не предусмотрены трудовым договором сотрудника? Статья 60 ТК РФ запрещает требовать от сотрудника работ, не предусмотренных трудовым договором. Соответственно, вознаграждение можно рассматривать как незаконное, тогда его нельзя учитывать при расчёте СЗП.

Статья 134 ТК РФ прямо предусматривает ежегодную индексацию зарплаты работодателем. Как быть, если такая индексация не предусмотрена коллективным трудовым соглашением? Вывод напрашивается один: «Требуется продуманное составление учредительных документов и локальных актов, тогда выплаты, зависящие от среднего заработка, будут начисляться правильно».

Широко распространённая бухгалтерская программа 1С не всегда корректно рассчитывает отпускные пособия и СЗП. Но если найти показатель в ручном режиме и составить верную проводку, результаты вычислений легко вписываются в общий контекст программы. В дальнейшем 1С учитывает рассчитанные показатели при составлении оборотно–сальдовой ведомости и всех видов бухгалтерской отчётности.

Источник: sobitik.ru