Капитал — это совокупность материальных, интеллектуальных и финансовых средств, используемых для получения прибыли, дополнительных материальных благ. Различают следующие виды капитала: реальный капитал (здания, сооружения, машины, авторские права), финансовый капитал (наличные деньги, ценные бумаги, накопления) и человеческий капитал (трудовые ресурсы, инвестиции в их образование и т.д.). Реальный капитал также делится на основной капитал и оборотный.

Капитал — это совокупность материальных, интеллектуальных и финансовых средств:

Капитал — это совокупность имущества, используемого для получения прибыли. Направление активов в сферу производства или оказания услуг с целью извлечения прибыли называют также капиталовложениями или инвестициями.

Самостоятельный термин — капитал — в современном бухгалтерском учёте не используется, но есть ряд близких показателей финансового анализа.

Например, собственный капитал — это разница, между стоимостью активов компании и суммой её обязательств. Обычно эта величина формируются за счёт уставного капитала (взноса владельцев компании), добавочного капитала (переоценка имущества, эмиссионный доход), нераспределённой прибыли и резервов (формирующихся из прибыли).

Капитал — это совокупность имущества:

Капитал — это всё, что способно приносить доход, или ресурсы, созданные людьми для производства товаров и услуг. В более узком смысле, капитал — это вложенный в дело, работающий источник дохода в виде средств производства.

Принято различать:

— основной капитал, представляющий часть капитальных средств, участвующую в производстве в течение многих циклов,

— и оборотный капитал, участвующий и полностью расходуемый в течение одного цикла.

Под денежным капиталом понимают — денежные средства, с помощью которых приобретается физический капитал. Термин «капитал», в значении «капитальные вложения материальных и денежных средств в экономику, в производство» называют также капиталовложениями, или инвестициями.

Капитал — это все, что способно приносить доход:

Капитал — это все средства производства, созданные людьми с целью увеличения производства товаров и услуг. Капитал включает в себя машины, здания, сооружения, средства передвижения, инструменты, запасы сырья, полуфабрикатов, патенты, ноу-хау и т. п. Капитал создается за счёт сбережений, которые увеличивают возможности потребления в будущих периодах из-за относительного сокращения текущего потребления. В связи с этим индивиды, осуществляющие сбережения, сопоставляют текущее потребление с будущим.

Капитал — это все средства производства:

Капитал — это состояние, накопления, сбережения. Самое короткое «экономическое» определение капитала — активы. В зависимости от их формы капитал может быть финансовым или физическим. Но не зависимо от их формы капитал — это только те ресурсы, которые непосредственно не удовлетворяют потребности человека, а используются для производства товаров и услуг.

Капитал — это состояние, накопления, сбережения

Капитал — это стоимость, приносящая его собственнику доход путем эксплуатации наемных рабочих, а стоимость в обыденном сознании связана с цепочкой: «цена-деньги». Отметим, что анализ определения капитала достаточно интересен. В марксизме капитал — стоимость,приносящая прибавочную стоимость в результате эксплуатации наемных рабочих — классом капиталистов.

В нынешнем понятии, капитал — это не обязательно деньги: основной капитал — это средства труда, т. е. факторы производства в виде заводов, оборудования, машин и т. п., участвующих в процессе производства.

Оборотный капитал — это предметы труда (сырье, готовая продукция, электроэнергия) и рабочая сила. Срок использования оборотного капитала один полный цикл производства. Специфический капитал — это подготовка, связанная непосредственно с деятельностью определенного предприятия и им оплачиваемая.

Капитал — это стоимость

Капитал — это сумма благ в виде материальных, интеллектуальных и финансовых средств, используемых в качестве ресурса в целях производства большего количества благ. Распространены и более узкие определения.

Согласно бухгалтерскому определению капиталом называются все активы фирмы. По экономическому определению капитал разделяется на два вида — реальный, т.е. в материальной и интеллектуальной форме, и финансовый, т.е. в форме денег и ценных бумаг. Все чаще выделяют и третий вид — человеческий капитал, образующийся в результате инвестиций в образование и здоровье трудовых ресурсов.

Капитал — это сумма благ в виде материальных, интеллектуальных и финансовых средств

Не на всех этапах человеческой цивилизации средства производства, определенные материальные блага были орудием эксплуатации, прежде всего, в условиях первобытно-общинного строя, поскольку были общей собственностью. Не могли они быть средством эксплуатации во времена рабовладельческого строя, так как раб сам принадлежал к орудиям труда, не был свободным и не мог продавать свою рабочую силу. В основном это характерно и для феодализма.

Капитал — это производственное отношение, при котором орудия труда служат орудием эксплуатации, присвоения части чужого неоплаченного труда.

Правда, земля в руках феодала частично служила средством эксплуатации, поскольку определенную, как правило, незначительную часть ее он отдавал крепостному крестьянину, за что тот вынужден был половину или большую часть рабочих дней недели трудиться на поле феодала-владельца.

Земля, орудия труда были частичным орудием эксплуатации еще и потому, что крепостной крестьянин не был юридически свободным.

Таким образом, капитал, как производственное отношение, в условиях феодализма не являлся господствующей общественной формой.

Но в этот период развивается ростовщический капитал, когда деньги в руках ростовщика становятся орудием присвоения части труда мелкого товаропроизводителя (ремесленников, крестьян).

Определенное развитие получает и торговый капитал:

Господствующим производственным отношением, присущим всему общественному способу производства, капитал становится в условиях, когда подавляющая часть непосредственных производителей лишена средств производства, юридически свободна и продает свою рабочую силу владельцам этих средств, которые оплачивают в форме заработной платы только часть израсходованных наемными работниками в процессе труда физических и умственных сил.

Средства производства (в том числе земля) были орудиями эксплуатации и в условиях так называемого социализма. Хотя формально в республиках бывшего СССР и была провозглашена общественная собственность на средства производства, но фактически они были монопольно узурпированы бюрократической верхушкой партийного, советского и государственного аппарата.

В республиках бывшего СССР была провозглашена общественная собственность

Вследствие этого строился не гуманный, или демократический социализм, который бы основывался на экономической свободе индивидов и трудовых коллективов, а государственно-бюрократический социализм, где присутствовали лишь отдельные элементы социализма. Степень эксплуатации в этих республиках была выше, чем в развитых странах Запада.

Общее понятие «капитал» находит свое проявление и конкретизацию в своих различных формах: производительном, торговом, денежном, индивидуальном, акционерном, основном, оборотном, международном и др.

Поэтому капитал развертывается в систему производственных отношений. К этой системе не принадлежат мелкотоварный сектор экономики, в котором не эксплуатируется наемный труд (мелкие фермеры, ремесленники, торговцы), и выкупленные трудовыми коллективами народные предприятия.

Капитал развертывается в систему производственных отношений

Составляющие капитала, идущие на организацию производства, играют различную роль в создании стоимости и прибавочной стоимости. Расходы предпринимателя на приобретение средств производства неизменны и переносятся конкретным трудом на создаваемый продукт. К. Маркс назвал их постоянным капиталом и обозначил буквой «с» (constant — постоянный).

Другая часть затрат капиталиста, авансируемая им на приобретение рабочей силы и изменяющая свою стоимость в процессе производства, — это переменный капитал «v»( varitous — меняющийся).

Постоянный капитал не создает прибавочной стоимости:

Он увеличивает первичную стоимость, то есть не только воспроизводит собственный эквивалент, но и создает избыток стоимости — дополнительную стоимость. Аналогичную роль выполняет и труд функционирующего предпринимателя. Если он выступает одновременно и собственником, то получает за свой труд предпринимательский доход.

Если предприниматель — не собственник, он получает жалование, о чем более детально будет идти речь при рассмотрении менеджмента.

Переменный капитал в процессе производства приобретает форму наемной рабочей силы. Такую же форму приобретает труд менеджеров низшего звена. Она не только создает потребительные стоимости, но и сохраняет стоимости потреблённых средств производства, переносит их на продукт, как составляющие части его стоимости. Абстрактным трудом к стоимости потреблённых средств производства добавляется новая стоимость.

Капитал делится на постоянный и переменный, так как: первый в процессе производства не изменяет своей стоимости, а второй изменяет ее; капиталистическое производство носит двойственный характер.

Отношение прибавочной стоимости к переменному капиталу измеряется нормой прибавочной стоимости. Этот показатель характеризует рост только переменной части капитала. Им, как отмечалось, измеряется и богатство общества. Если постоянный капитал рассматривать только с точки зрения материально-вещественного содержания, то он предстает в форме основных фондов. В политической экономии социализма в понятие «фонды» вкладывался смысл, противоположный по социально-экономическому содержанию категории «капитал».

Отношение прибавочной стоимости к переменному капиталу измеряется нормой прибавочной стоимости

Считалось, что фонды в отличие от капитала — собственность самих трудящихся, что для них не свойственно отчуждение непосредственных производителей от средств производства, что они не являются орудием эксплуатации и т. д. В действительности же в условиях тоталитарной системы трудящиеся не были владельцами средств производства, а сами средства — общенародной собственностью.

Субъектом собственности была верхушка бюрократического аппарата (партийного, советского, государственного). В то же время в середине 90-х гг. в США насчитывалось более 11 тыс. народных предприятий, выкупленных трудящимися.

На них в основном преодолено отчуждение работников от средств производства, отсутствует эксплуатация, поэтому средства производства на этих предприятиях перестали быть капиталом. Но называть их фондами также нецелесообразно, поскольку это понятие по своему семантическому значению означает преимущественно вещественную характеристику средств производства, а не их социально-экономическую форму.

Субъектом собственности в СССР была верхушка бюрократического аппарата

К тому же различают основные, оборотные, производственные фонды, которые целиком можно обобщить в более широком понятии «фонды производства», или просто «фонды». Более адекватной категорией, которая бы раскрывала социально-экономическую природу средств производства на народных предприятиях, было бы понятие «народные фонды», или даже «народный капитал». В этом случае «народные фонды» отражают трудовую (а не ‘эксплуататорскую) природу отношений собственности на народных предприятиях, отсутствие отчуждения непосредственных производителей от процесса труда, управления собственностью, экономической власти, результатов труда.

Различают основные, оборотные, производственные фонды, которые целиком можно обобщить в более широком понятии фонды производства

Различают основные, оборотные, производственные фонды, которые целиком можно обобщить в более широком понятии фонды производства

История возникновения понятия капитал

Первую попытку научного анализа капитала предпринял Аристотель.

Он ввел понятие «хремастика» (хрема — имущество, владение), под которой понимал искусство обеспечения достатка, или деятельность, направленную на накопление богатства, получение прибыли, вложение и накопление капитала.

Поскольку в античном мире важную роль играл торговый и ростовщический капитал, то целью торговой деятельности было неограниченное накопление богатства, постоянное увеличение капитала. Классики политической экономии А. Смит и Д. Рикардо отождествляли капитал с накопленным трудом, запасом (машин, инструментов, сырья, одежды, еды, денег и т. п.).

Первую попытку научного анализа капитала предпринял Аристотель

Правда, А. Смит к капиталу относил только ту часть запасов, которая предназначена для дальнейшего производства и приносит доход, и утверждал, что труд — это единственный источник стоимости только в условиях простого товарного производства, а при капитализме к таким источникам относятся и другие факторы, в частности, капитал.

Эта мысль получила свое логическое завершение в теории трех факторов производства Ж. Б. Сэя. А. Смит и Д. Рикардо в выяснении сущности капитала по сравнению с Аристотелем сделали шаг назад. Подавляющее большинство современных западных ученых аналогично толкуют сущность данного понятия.

Адам Смит — известный английский экономист

Разница между классиками политэкономии и современными западными экономистами состоит, во-первых, в том, что, раскрывая сущность капитала, последние значительно расширили границы запасов, виды накопленного труда, включая сюда дороги, мосты, компьютеры, сооружения и т.п., то есть производственные фонды, которые в трудах западных ученых в данном контексте анализа еще называют капитальным благом.

Во-вторых, современные западные экономисты получение дохода связывают не только с названными вещественными факторами производства, но и с личным, человеческим фактором. Вещественные факторы получили название физического капитала, а человеческий — человеческого капитала.

Предмет изучения политэкономии:

Последний включает приобретённые знания, привычки, энергию людей, а расходы на получение образования, информации, квалификации, поддержку здоровья, воспитание детей и т. п. называют инвестициями в человеческий капитал.

Сторонники теории «человеческого капитала» считают, что к нему принадлежат даже личная честность в деловых контактах.

В-третьих, некоторые западные ученые даже отождествляют капитал с деньгами, с финансовыми ресурсами.

Так, Дж. Робинсон считает, что капитал, воплощенный в неинвестированных финансах, — деньги.

В-четвертых, они отождествляют капитал со временем, который при этом рассматривается как отдельный фактор производства, создающий доход, а П.Самуэльсон таким фактором называл риск предпринимателя, владельца капитала.

В целом западные экономисты в толковании капитала едины в том, что рассматривают его как определенную ценность, благо, приносящее доход.

Западные экономисты рассматривают капитал — как определенную ценность, благо, приносящее доход.

Маркс, в частности рассматривая материально-вещественную структуру капитала, отмечал, что он складывается из орудий труда, сырья, средств к существованию, материальных продуктов, определенной суммы товаров, меновых стоимостей.

Он также рассматривал капитал как накопленный труд, как отношение овеществленного труда к живому. Современные западные ученые полнее, чем Маркс и Энгельс, раскрыли материально-вещественную структуру капитала, связали его с личным фактором производства и фактором времени.

В последнем случае речь идет о том, что настоящим благам людьми отдается предпочтение перед будущими, и собственники определенных ценностей (ресурсов и т.п.) отказываются от них только за определенную плату, которую должны платить те субъекты (предприниматели и др.), которые пользуются ими в современных условиях. Такой подход обосновывает сущность процента, о чем будет сказано ниже.

Карл Маркс считал, что капитал складывается из орудий труда, сырья, средств к существованию, материальных продуктов, определенной суммы товаров, меновых стоимостей:

При этом западные учёные ограничивают категорию «капитал» рассмотрением лишь материально-вещественной стороны, не учитывая её социально-экономическую форму, не рассматривая действие того или иного фактора в органической взаимосвязи с отношениями между людьми.

Другими словами, западным учёным присущ односторонний, метафизический, а не всесторонний, диалектический подход к анализу сущности данной категории. В определенной мере это и внеисторический подход, поскольку утверждается, что капитал существовал во всех общественно-экономических формациях.

Давая такое толкование сущности капитала, они абстрагируются от понятия «наёмный труд», от противоречий между владельцами значительных средств производства и непосредственными производителями, которые, будучи лишёнными таких средств и для того, чтобы прокормить себя и членов своей семьи, вынуждены продавать собственникам средств производства свою рабочую силу.

Западные ученые ограничивают категорию «капитал» рассмотрением лишь материально-вещественной стороны:

При подобном подходе происходит отождествление частной собственности, основанной на собственном труде, с частной капиталистической, которая основывается на присвоении чужого труда.

«Капитал» (нем. Das Kapital) — главный труд К. Маркса по политической экономии, содержащий критический анализ капитализма. Работа написана с применением диалектико-материалистического подхода, в том числе к историческим процессам. Опубликована в 1867 году и является расширенным продолжением опубликованной в 1859 году работе «К критике политической экономии».

Маркс опирался и использовал идеи Адама Смита и Давида Рикардо. Именно эти английские экономисты показали трудовую природу стоимости.

Трудовая теория стоимости:

Существование той части стоимости продукта, которую Маркс назвал прибавочной стоимостью, было установлено задолго до Маркса, точно так же с большей или меньшей ясностью было высказано, из чего она состоит, именно: из продукта того труда, за который присвоивший его не заплатил никакого эквивалента. Но дальше этого не шли. Одни — классические экономисты — самое большее исследовали количественное отношение, в котором продукт труда распределяется между рабочим и владельцем средств производства. Другие — социалисты — находили это распределение несправедливым и искали средства для устранения несправедливости. И те и другие оставались в плену экономических категорий, которые они нашли у своих предшественников.

Существование той части стоимости продукта, которую Маркс назвал прибавочной стоимостью, было установлено задолго до Маркса:

Для того чтобы знать, что такое прибавочная стоимость, он должен был знать, что такое стоимость. Прежде всего необходимо было подвергнуть критике саму теорию стоимости Рикардо. Маркс исследовал труд — как способность создавать стоимость.

Он установил, какой труд, почему и как образует стоимость; что стоимость вообще есть не что иное, как кристаллизованное рабочее время.

Маркс исследовал затем отношение товара и денег и показал, как и почему — в силу присущего ему свойства стоимости — товар и товарный обмен должны порождать противоположность товара и денег.

Основанная на этом теория есть первая исчерпывающая теория денег, получившая теперь всеобщее признание. Он исследовал превращение денег в капитал и доказал, что оно основывается на купле и продаже рабочей силы.

Заменив в товарном обмене категорию «труд» на «рабочую силу» (способность к труду), он разрешил одно из противоречий, которое привело к гибели школу Рикардо: невозможность согласовать взаимный обмен овеществлённой стоимости и труда с рикардовским определением стоимости через труд.

Давид Рекардо — известный экономист, автор теории стоимости:

Установив разделение капитала на постоянный и переменный, Маркс смог описать ход процесса образования прибавочной стоимости и таким образом объяснить его, чего не смогли сделать его предшественники. Это разделение даёт ключ для решения многих экономических проблем.

Маркс исследовал саму прибавочную стоимость и установил две её формы: абсолютную и относительную прибавочную стоимость. Он показал, какую роль играли они в историческом развитии капиталистического производства. Основываясь на теории прибавочной стоимости, он развил первую рациональную теорию заработной платы, и впервые дал основные черты истории капиталистического накопления, изложил его исторические тенденции.

Трудности школы Рикардо, решенные Марксом:

Распределение и деньги — теория Давида Рекардо:

Во-первых, по Рикардо, труд есть мера стоимости. Значит, труд должен обмениваться на эквивалентное количество труда. Но живой труд при обмене на капитал (в форме зарплаты) имеет меньшую стоимость, чем овеществлённый труд, на который он обменивается.

Заработная плата, стоимость определённого количества живого труда, всегда меньше, чем стоимость продукта, который произведён этим самым количеством живого труда или в котором этот труд выражается. В таком понимании вопрос действительно неразрешим.

Маркс дал следующий ответ. Сам труд стоимости не имеет. Труд — это процесс, деятельность, при которой создаётся стоимость. Он так же не может иметь особой стоимости, как сила тяжести не имеет собственного веса, в то время, как именно сила тяжести порождает вес всех предметов.

Не труд покупается и продается как товар, а рабочая сила. Как только она становится товаром, её стоимость измеряется трудом, воплощённым в ней как в общественном продукте. Эта стоимость равна труду, общественно необходимому для её производства и воспроизводства. Следовательно, купля и продажа рабочей силы на основе такой её стоимости отнюдь не противоречит экономическому закону стоимости.

По Рикардо, труд есть мера стоимости:

Во-вторых, по Рикардо, два капитала, применяющие одинаковое количество одинаково оплачиваемого живого труда, предполагая все прочие условия равными, производят в течение равного времени продукты равной стоимости, а также прибавочную стоимость или прибыль равных размеров. Если же они применяют неодинаковые количества живого труда, то они не могут произвести прибавочную стоимость (прибыль) равных размеров. Но в действительности равные капиталы в равное время производят в среднем равную прибыль независимо от того, много или мало живого труда они применяют. Это противоречие Маркс разрешил в 3-м томе «Капитала».

Теории капитала в разных экономических школах:

Бесчисленное множество определений, которые даются различными экономистами понятию капитал, объясняется тем, что до последнего времени всегда старались установить такое понятие капитала, которое сразу обнимало бы собою все присущие ему свойства вообще, не различая двух самостоятельных точек зрения на основные элементы хозяйства. Это те же точки зрения, которые уже разъяснены в понятиях дохода и издержек производства: с одной стороны — абсолютно экономическая или чисто экономическая, имеющая в виду хозяйство целого народа, с другой стороны — исторически-правовая, для краткости называемая частнохозяйственной.

Существует бесчисленное множество определений капитала:

В применении к понятию капитал эти две точки зрения дают еще более различающиеся между собою определения, чем по отношению к доходу и т. п.

Наиболее общее определение капитала получается противопоставлением его, в составе народного богатства или чистого имущества, так называемым предметам потребления; тогда под понятие капитал подходит всё то, что так или иначе служит не непосредственному удовлетворению человеческих потребностей, а производству новых ценностей.

Но удовлетвориться таким общим определением капитала нельзя потому, что оно обнимает собой как такие элементы, которые только и могут быть названы капиталами в чисто экономическом смысле, так равно и предметы, могущие служить непосредственно удовлетворению потребностей. Если последние тем не менее иногда причисляются к капиталам, то только вследствие особенной роли, которую они играют в господствующей ныне частнохозяйственной системе производства.

Определением абсолютно или чисто экономическим называется такое, которое имеет всеобщее применение, т. е. независимо от места, времени и вообще тех или иных исторически сложившихся правовых условий и отношений, на почве которых фактически осуществляются основные экономические процессы.

Определение капитала в широком и узком понимании

см. Источник: статья. Капитал

см. Источник: статья. Капитал http://economic-definition.com/Economic_and_legal_terminology/Kapital_Capital__eto.html

ПАТОЛОГИЧЕСКАЯ ЗАВИСИМОСТЬ ОТ ИМПОРТА. Как возродить промышленность в России?// Владимир Боглаев http://youtu.be/jVJOG0Lzc7s

Генеральный директор Череповецкого литейно-металлургического завода Владимир Боглаев – производственник с огромным опытом работы высказался о ситуации в машиностроительной отрасли, которая отражает проблемы российской экономики, оценил перспективы российско-китайского сотрудничества.

За 30 лет страна потеряла свои заводы – каждый день на машиностроительном заводе как последний. Чтобы увеличить производство, необходимы кредиты — но кто их даст, где их взять/? При этом Россия с 2014 года недовыпустила, как минимум, на 50 трлн рублей товарной продукции.

Нас лишили технологической безопасности, технологического суверенитета. Промышленная политика у нас меняется ежеквартально. Чтобы построить высокоразвитую страну с высоким, мирового уровня производством, необходимо возвращаться к планированию.

Капита́л (от лат. capitalis «главный, доминирующий, основной»[1][п. 1]) — стоимость, используемая для получения прибавочной стоимости посредством производственной и экономической деятельности, основанной на добровольном обмене.

Таким образом все изложенные в статье определения, ложные. Предназначенны для сокрытия истинного понятия, а именно — доминирующий, основной.

Портал Проза.ру предоставляет авторам возможность свободной публикации своих литературных произведений в сети Интернет на основании пользовательского договора. Все авторские права на произведения принадлежат авторам и охраняются законом. Перепечатка произведений возможна только с согласия его автора, к которому вы можете обратиться на его авторской странице.

Ответственность за тексты произведений авторы несут самостоятельно на основании правил публикации и законодательства Российской Федерации. Данные пользователей обрабатываются на основании Политики обработки персональных данных. Вы также можете посмотреть более подробную информацию о портале и связаться с администрацией.

Ежедневная аудитория портала Проза.ру – порядка 100 тысяч посетителей, которые в общей сумме просматривают более полумиллиона страниц по данным счетчика посещаемости, который расположен справа от этого текста. В каждой графе указано по две цифры: количество просмотров и количество посетителей.

Источник: proza.ru

Основной капитал: понятие и виды

Основной капитал — это весь комплекс материальных и нематериальных средств производства, которые задействованы данным предприятием в производстве товаров и услуг.

Далее мы кратко и понятно, простыми словами разберем его структуру и классификации и его роль в производстве.

Суть

Итак, основной капитал предприятия — это совокупность средств производства. Что такое средства производства? Это конкретные инструменты, благодаря которым рабочие предприятия производят товары или услуги.

Вот, что оно включает согласно общероссийскому классификатору основных фондов (ОКОФ):

- Сооружения.

- Здания и помещения.

- Оборудование, в том числе и компьютерное

- Хозяйственный инвентарь.

- Транспортные средства

- Предметы интеллектуальной собственности.

- Программное обеспечение.

Пример. Люда и Валя решили создать собственную фирму по производству пончиков. Для пекарни им нужно: печи, сушилки, витрины и пр. Вот это все и будет включать их основной капитал — конкретные средства производства.

Или другой пример. Борис и Юрий решили создать фирму по производству программного обеспечения. Им нужны компьютеры и программы — это и будет их основной капитал!

Важно понимать, что человеческий капитал не входит в основной, поскольку он представляет собой рабочую силу, которая нанимается на рынке труда.

Вот какими характеристиками он обладает:

- Объекты — производственные и непроизводственные. Например: офисное помещение, где работают программисты — производственное помещение; а комната отдыха с кофе и чаем — непроизводственное.

- Движимое и недвижимое имущество. Предприятие может иметь в собственности здания, земли и пр. (недвижимое имущество), а также само оборудование, которое можно переместить (недвижимое).

- Участие в производстве. Тут важно понимать, что элементы основного капитала обязательно должны участвовать в производстве — это их основное назначение.

- Необходимость в содержании. Содержание активов основного капитала называется амортизационными отчислениями. Предприниматели стремятся “отбить” вложения в производство до износа оборудования, чтобы выйти “в плюс”. Чтобы этого добиться, нужно закладывать в финансовый план издержек такую постоянную издержку как амортизационные отчисления.

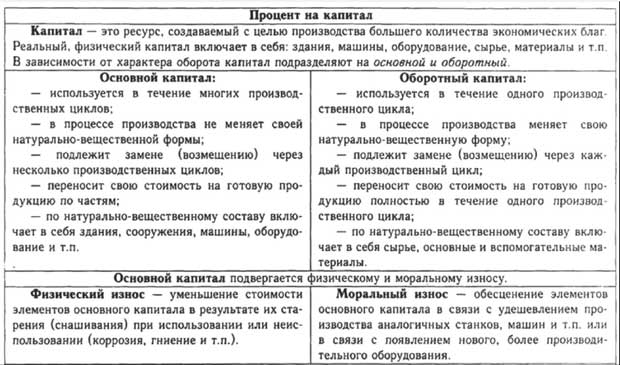

Таблица. Основной и оборотный капитал

Также важно привести основные классификации элементов основного капитала:

- По видам. Они могут быть разные: здания, сооружения, оборудование. Мы их привели выше, когда описывали, что включает в себя основной капитал. Рекомендую нашу публикацию про виды капитала.

- Технологическая классификация: распределяет активы основного капитала по их удельному весу по вкладу в производство. Например, для золотодобывающей компании золотоносный рудник, погрузчики, грузовики — будут иметь разный удельный вес при добыче золота.

- Временная классификация: распределяет активы по времени износа.

Анализ основного капитала предприятия позволяет узнать, насколько эффективно корпорация управляет своими активами.

Также многие путают основной капитал с оборотным. В одной из следующих статей мы обязательно коснемся этой темы.

Поделиться в соц. сетях

Источник: news.myseldon.com

ТЕМА 10. ОСНОВНОЙ КАПИТАЛ И ОСНОВНЫЕ СРЕДСТВА.

Понятие основных средств, фондов и капитала. Производственные и непроизводственные фонды. Назначение и натурально-вещественный состав и структура, активная и пассивная часть основного капитала.

Стоимостная оценка капитала и способы расчета стоимости. Физический и моральный износ, его учет при планировании развития фирмы. Понятие амортизации и ее виды. Показатели эффективности использования основного капитала — общие и частные. Экстенсивное и интенсивное использование оборудования.

Основной капитал это часть капитала, которая участвует в производственном процессе многократно и переносит свою стоимость на готовый продукт частями, не меняя своей натурально-вещественной формы. *

Состав и структура основного капитала

Каждый вид основного капитала (средств) имеет определенное назначение и сферу применения.

Рассмотрим общие признаки классификации основных средств. Прежде всего, основные средства по назначению и сфере применения делятся на производственные и непроизводственные. Производственные основные средства могут подразделяться на промышленно-производственные (прямо или косвенно участвующие в производстве промышленной продукции) и непромышленные.

Производственные основные средства используются для выпуска конкретной продукции. Непроизводственные основные средства сосредоточены в инфраструктуре фирмы (социальная сфера, бытовое обслуживание и т. п.).

Процесс производства продукции состоит из большого числа различных этапов, операций и требует определенных условий. Поэтому детальная классификация основных средств производственного назначения строится с учетом их функций в производстве.

В России применяется следующая типовая классификация объектов основных средств.

Машины и оборудование, в том числе: а) силовые машины и оборудование; б) рабочие машины и оборудование; в) измерительные и регулирующие приборы и устройства и лабораторное оборудование; г) вычислительная техника; д) прочие машины и оборудование.

5. Транспортные средства.

7. Производственный инвентарь и принадлежности.

8. Хозяйственный инвентарь.

9. Рабочий и продуктивный скот и другие животные.

10. Многолетние насаждения.

11. Капитальные затраты по улучшению земель (без сооружений).

12. Прочие основные фонды.

Объекты основных средств различаются не только по их роли в производственном процессе, но и по конструктивным особенностям, происхождению, сроку службы и другим признакам. Это позволяет оценивать производственный потенциал фирмы. В зависимости от конкретной роли в процессе создания продукта основные производственные средства делятся на активную и пассивную часть. Классификация основных фондов позволяет изучать их структуру (долю отдельных видов средств труда в общей их совокупности).

Структура основных производственных фондов отдельных отраслей различна и зависит, прежде всего, от их производственно-технологических особенностей. В добывающих отраслях промышленности наибольший удельный вес занимают сооружения, служащие для вскрытия месторождений, откатки полезного ископаемого, вентиляции и т.д., в обрабатывающих отраслях промышленности выше доля оборудования и зданий. *

Стоимостная оценка основного капитала

Размер основного капитала в силу его многообразия может быть определен только в стоимостном выражении. В зависимости от времени приобретения (изготовления) и состояния основных фондов существуют четыре варианта их статической оценки, которые можно представить в виде мнемонической таблицы (см. табл.2).

Виды статической оценки стоимости основного капитала по состоянию

времени оценки Полная стоимость Остаточная стоимость

(за вычетом износа) Первоначальная

Стоимость Ц+Д+М ППС — износ Восстановительная

Стоимость Стоимость после переоценки реальная стоимость изношенных основных средств

Полная первоначальная стоимость (Цена + доставка + монтаж) — отражает цены и тарифы, действовавшие в момент создания (приобретения) объекта.

В полной первоначальной стоимости учитываются По которым производилась оплата основных фондов, включая затраты на их доставку и установку в конкретных условиях (цены на сырье, материалы, транспортные тарифы, энергоресурсы и т.п) Это обусловливает то, что одинаковые по своим потребительным свойствам объекты, но приобретенные в разное время, имеют неодинаковую первоначальную стоимость.

Остаточная стоимость соответствует полной первоначальной стоимости (ППС) конкретного объекта на данный момент за вычетом суммы износа образовавшейся к этому моменту. Сумма износа приравнивается к данным о начисленной за время существования объекта амортизации.

Полная восстановительная стоимость характеризует затраты на создание (приобретение) объекта в современных условиях. Она определяется в процессе проведения переоценок основных средств, которые в России проводят по специальным решениям Правительства Российской Федерации.

Восстановительная стоимость за вычетом износа характеризует фактическую стоимость изношенного объекта в новых условиях воспроизводства. Эти виды стоимостей используются для определения величины амортизационных отчислений, налогов на имущество и т.п., однако исчисляются на определенную дату. Поэтому для определения эффективности использования основного капитала необходима динамическая характеристика основного капитала, которая выражается в средней за период стоимости основного капитала и может рассчитываться двумя способами:

как средняя взвешенная

Фнг- балансовая стоимость основного капитала на начало периода;

Фiвв — стоимость введенного капитала, n — количество введений за период,

Фjвыб – стоимость выбывшего капитала за период, m – количество выведений капитала за период

tэк – время эксплуатации капитала за период.

или как средняя хронологическая

Ф1 — Фn — балансовая стоимость основного капитала на первое число каждого из n – периодов.

Так как капитал существует в двух формах, то реальная часть капитала (основные фонды), изнашивается. Отражением этого реального процесса в стоимостной форме является перенос стоимости капитала на готовую продукцию. Процесс переноса стоимости основного капитала на готовую продукцию, с последующим возмещением называется амортизацией

Амортизация происходит от латинского amortisatio — погашение, Суть этого процесса состоит в том, что по прошествию некоторого времени вся стоимость основного капитала будет возмещена и накопленные амортизационные отчисления позволят ему возродиться в натурально-вещественной форме. С точки зрения реальности, процесс перенесения стоимости основного капитала это фикция.

Перенос стоимости происходит в бухгалтерии. Однако размер амортизационных отчислений включается в издержки производства, тем самым, уменьшая размер налогооблагаемой прибыли. Поэтому предприятие не имеет права самостоятельно определять размер амортизационных отчислений. Расчет амортизационных отчислений осуществляется по нормам, утвержденным правительством. Нормы амортизации назначаются таким образом, чтобы учитывался физический и моральный износ основных фондов и обеспечивалось их воспроизводство (реновация).

Износ основного капитала

Износ это потеря основными фондами своих потребительских качеств. Различают два вида износа — моральный и физический.

Физический износ это утрата потребительских качеств в результате использования или в результате бездействия. Процессы старения, разрушения, трения и т.д. определяют срок службы. На этом основании и рассчитываются нормы амортизационных отчислений того или иного элемента основного капитала.

Моральный износ наступает тогда, когда производство продукции на оборудовании данного вида обходится дороже.

Моральный износ бывает двух видов:

Моральный износ 1-го рода наступает тогда, когда появляются машины и оборудование той же производительности, но меньшей стоимости.

Поэтому производство единицы продукции на изношенном оборудовании обходится дороже.

Моральный износ 2-го рода появляется тогда, когда появляются более дорогие машины, но более производительные. Причем, соотношение между производительностью и ценой таково, что обеспечивает уменьшение удельных затрат на единицу продукции *

В мировой практике используется следующие методы амортизации

Равномерная (пропорциональная, линейная) амортизация, предполагает списывание стоимости основных фондов равными долями в течение всего срока службы. Этот способ позволяет ликвидировать физический износ. Например, если норма амортизации равна 10%, то срок службы оборудования – 10 лет.

Ускоренная амортизация. Ускоренная амортизация используется для того, чтобы нивелировать последствия морального износа и, частично, инфляции. Смысл этого способа состоит в том, чтобы в первые годы эксплуатации перенести большую часть стоимости основных фондов. Существуют виды бизнеса, где нормы амортизации назначаются на единицу работы, например, на один метр проходки или одну морскую милю и т.д. Однако смысл подобных методов амортизации тот же — ликвидировать последствия износа.

Эффективность использования основного капитала13 >

Общие показатели эффективности

Фондоотдача — показывает, сколько рублей продукции приносит один рубль основного капитала

где Фо – уровень фондоотдачи (руб/руб);

ВП – выпуск продукции в денежном выражении

Фср –средняя за период величина основного капитала

Фондоемкость — показывает, сколько рублей основного капитала необходимо для производства одного рубля продукции

Фе — уровень фондоемкости (руб/руб)

ВП и Фср – то же что и в формуле….

Показатели эффективности использования активной части основного капитала

Активной частью основного капитала является, как правило, рабочие машины и оборудование, которые можно использовать по времени (экстенсивно) и по проектной мощности (интенсивно)

Конструкция показателей проста и построена на сопоставлении фактически использованного ресурса с максимально возможным.

Если в качестве ресурса рассматривается время, то коэффициент экстенсивного использования это отношение фактически отработанного времени к номинальному фонду времени .

Календарный фонд времени является исходным ресурсом.

Так в году 365 дней, в сутках 24 часа, значит календарный фонд времени для единицы оборудования вычисляется как 365дней Х 24час = 8760 станко-часов. Для некоторых предприятий с непрерывным циклом производства календарный фонд является номинальным

Режимный фонд времени определяется вычитанием из календарного фонда времени выходных и праздничных дней, времени на пересменку и время. На каждом предприятии действует определенный режим работы (число рабочих и выходных дней, число смен и их продолжительность). Поэтому не весь календарный фонд может быть использован для целей производства. Если в году 252 рабочих дня, предприятие работает в две смены, продолжительность смены — 8 ч, то режимный фонд времени для единицы оборудования определяется как 8 Х 2 Х 252 = 4032 станко-часа.

Номинальный фонд времени определяют вычитая из режимного фонда времени время на плановый ремонт и время на нахождение оборудования в резерве.

Фактический фонд времени определяют вычитанием из номинального фонда времени внеплановых простоев.

В зависимости от вида бизнеса менеджера может интересовать годовое, квартальное, целосменное или внутрисменное использование оборудования.

В некоторых отраслях, особенно в отраслях с непрерывным характером производства, рабочее время делится на смены. В большинстве своем продолжительность рабочего дня равна 8 часам, поэтому в сутках три смены, хотя в некоторых видах бизнеса количество смен может быть увеличено.

Коэффициент сменности это отношение суммы отработанных станко-смен в сутки к количеству оборудования.

n1, n2, n3 – количесвто отработанных станко-, машино-смен соответственно в 1-ю, во 2-ю и 3-ю смены;

Nуст – количество установленного оборудования.

Если в качестве ресурса рассматривается мощность оборудования (производительность, грузоподемность и т.д.) то коэффициент интенсивного использования оборудования представляет собой отношение фактически используемой мощности (производительности, грузоподъемности и т.д.) к нормативной или максимально возможной.

Определение потребности и источники формирования основного капитала.

При определении потребности фирмы в основном капитале исходят из показателей объема продукции (см. тему 6). Основой для определения натурально-вещественного состава основного капитала являются трудовые показатели объема производства. В стоимостном выражении потребность определяется: либо прямым счетом, исходя из цен на оборудование и строительно-монтажные работы; либо, укрупнено, на основе показателя фондоемкости. В этом случае, возможный прирост объема продукции умножается на показатель фондоемкости. Так если Фе = 2 руб/руб, а прирост валовой продукции 2 млн.руб., то основной капитал должен быть увеличен на 4 млн.руб.

Источниками формирования основного капитала является собственные средства — нераспределенная прибыль (см. тему 8) и амортизационные отчисления, а также привлеченные средства: либо продажа акций или паев; либо заемные средства – долгосрочные кредиты или облигаций.

Потребность в основном капитале можно удовлетворить, используя лизинг. Предприятие получает прибыль в основном за счет того, что использует основные фонды для производства продукции, а не за счет того, что является их собственниками. Лизинг дает возможность разделить право собственника и право пользователя. Для того, чтобы производить продукцию вовсе не обязательно владеть станком, его можно взять в долгосрочную аренду. Тем самым лизинг позволяет в значительной степени снизить потребность в основном капитале.

Экономика предприятия: Учебник для вузов . Под ред. Проф. В.Я..Горфинкеля, проф.Е.М Куприянова. — М.:Банки и биржи, ЮНИТИ, 1996. Стр 89-106 2.

Зайцев Н.Л. Экономика промышленного предприятия: Учебник. — М.:ИНФРА- М, 1998 стр 83-171. 3.

Экономика и статистика фирм: Учебник Под ред.Проф.С.Д.Ильенковой — М.: Финансы и статистика, 1996 стр.128-149.

Вопросы и задания для самопроверки

Какая разница между капиталом, фондами и средствами? 2.

Различие между основным и оборотным капиталом 3.

Что такое износ основных фондов 4.

Видели ли Вы как здание переносит свою стоимость на готовую продукцию? 5.

Что интересует менеджера и экономиста при определении эффективности использования основного капитала? 6.

Объясните значение коэффициента сменности работы оборудования — 1,2 7.

Какая разница между экстенсивным и интенсивным использованием оборудования? 8.

Назовите способы удовлетворения потребности в основном капитале.

Источник: economy-ru.com