Здравствуйте, дорогие читатели финансового журнала «RichPro.ru»! В этом выпуске мы расскажем про лизинг: что это такое, чем он отличается от кредита, в чем преимущества и недостатки лизинга, какие виды лизинга существуют, а также что выгоднее – лизинг или кредит.

Ни для кого уже не является чем-то неожиданным и оригинальным приобретение чего-либо с использованием заемных средств. Потребительские кредиты, займы коммерческих организаций прочно вошли в современную жизнь и являются важной составляющей для формирования и активного функционирования рынка.

Статья посвящена лизинговым соглашениям, которые в России чаще всего заключаются при осуществлении предпринимательской деятельности. Это связано с тем, что приобретение имущества в лизинг организациями и лицами, не занимающимися коммерцией, стало возможным сравнительно недавно . А ведь в ряде случаев, именно приобретение чего-либо в рамках лизинга может быть более выгодным и удобным.

Лизинг – современный инструмент финансовой сферы, поэтому информация о видах лизинга, его отличиях от других кредитных продуктов будет полезна автолюбителям, предпринимателям, а также тем, кто только собирается открыть собственное дело с использованием заемных средств и оборудования. В отдельных статьях мы уже писали, как начать свой бизнес с полного нуля и где можно получить кредит малому бизнесу без залога.

А вот о том, как удобнее и выгоднее воспользоваться лизинговыми услугами пойдет речь в данной публикации.

1. Что такое лизинг простыми словами — определение и сущность лизинга

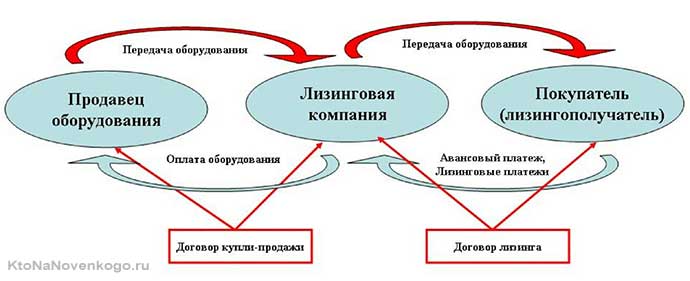

Дословно термин «лизинг» переводится как «сдавать, брать в аренду», но основным отличием лизинговой операции от обычного предоставления имущества в аренду, является возможность последующего выкупа используемого имущества с учетом внесенных платежей .

Лизинг — это форма кредитования, при которой определенное имущество предоставляется во временное пользование и владение за плату.

1.1. Субъекты и объекты лизинговых отношений

Субъектами лизинговой операции являются:

- лизингополучатель – физическое или юридическое лицо, получающее возможность использования какого-либо имущества на условиях договора лизинга;

- лизингодатель – кредитная организация, юридическое лицо, а также физические лица, предоставляющие услугу лизинга;

- страховщик, осуществляющий страхование сделки и (или) передаваемого имущества;

- поставщик имущества – продавец или производитель определенного оборудования, дилер, собственник имущества.

Лизингополучатель и лизингодатель являются обязательными участниками лизингового соглашения и представляют основные стороны договора.

Страхование сделки и самого имущества, передаваемого в лизинг, осуществляется на усмотрение лизингодателя, условия страхования, его стоимость и объём определяются по соглашению сторон.

Лизингодатель может являться владельцем передаваемого имущества, а может только предоставлять услугу передачи имущества во временное пользование от поставщика к лизингополучателю.

Объектом лизинговых отношений может выступать практически любое непотребляемое имущество (за исключением земельных участков и иных природных объектов, а также предметов, свободный оборот которых ограничен или запрещен).

- сооружения и здания;

- оборудование, производственные линии;

- предприятия;

- транспорт различного назначения;

- иное имущество, в использовании которого заинтересован лизингополучатель.

1.2. В чем заключается экономический смысл лизинга?

Используя лизинговые операции для получения возможности фактического владения определенным имуществом, можно получить существенную выгоду в отличие от прямого приобретения на собственные или заемные средства.

Это достигается за счет того, что лизингополучатель может использовать интересующее его имущество практически сразу после внесения первоначального взноса, составляющего, как правило, не более 30% от рыночной стоимости.

Оставшаяся сумма выплачивается в сроки, предусмотренные конкретными соглашениями, вариативность и гибкость которых, выгодно отличает их от кредитных договоров.

Например , платежи могут носить сезонный характер, исходя из специфики имущества и вида предпринимательской деятельности.

Ещё одним плюсом использования имущества на основании лизингового договора, является то, что несмотря на возможность эксплуатации предмета лизинга, налоги на такое имущество не начисляются (обязанность оплачивать налог на имущество появляется только после приобретения права собственности).

Итак, эксплуатация имущества на основании соглашения о лизинге может иметь следующие преимущества:

- возможность сразу не расходовать значительные денежные средства;

- разнообразие условий предоставления имущества в лизинг;

- эксплуатируемое имущество не облагается налогом.

2. Виды лизинга — обзор 4 основных видов

Лизинг часто воспринимается только как финансовый инструмент для осуществления предпринимательской деятельности, в основном связанной с использованием какого-либо оборудования.

Это связано с тем, что в Российской Федерации изначально лизинговое имущество могло использоваться только в предпринимательских целях , а само законодательство, регулирующее лизинговые взаимоотношения, имело ряд серьезных противоречий и разночтений.

Возможность получения имущества в лизинг для потребительских целей стало возможным с 2011 года, тогда как в странах Западной Европы, приобретение имущества путем выполнения лизинговых соглашений, является распространенной практикой.

Вид №1. Лизинг авто

Взять автотранспорт в лизинг может как физическое, так и юридическое лицо. В отличие от обычной аренды, у лизингополучателя имеется возможность дальнейшего получения транспорта в собственность при выполнении условий, указанных в договоре. Более подробно о лизинге авто для физических и юридических лиц мы уже рассказывали в одной из предыдущих статей.

Автолизинг является довольно надежным видом лизинговых операций для специализирующихся на этом компаний, так как автомобили, коммерческий и грузовой транспорт относятся к достаточно ликвидному имуществу , популярному на вторичном рынке.

Обязательная постановка транспорта на учет в соответствующих государственных структурах позволяет найти такое имущество в случае недобросовестного поведения получателя или противоправных действий сторонних лиц.

Приобретение автомобиля в лизинг имеет определенные выгоды:

- оплата за транспорт происходит не сразу, а постепенно, в соответствии с заключенным лизинговым соглашением. Пользоваться же приобретенным таким образом транспортом, можно сразу после внесения первого платежа;

- в отличии от покупки автомобиля в кредит, лизинговые операции могут оформляться с самыми разнообразными условиями. Это касается способов и сроков внесения платежей, условий эксплуатации и получения права собственности на транспорт. Получателю может быть предложен максимально удобный график внесения платежей, а при окончании действия договора лизинга, транспорт может быть возвращен или приобретен в собственность при внесении оставшейся суммы (если стоимость имущества не была покрыта полностью выплатами по договору);

- юридические лица, использующие транспорт на условиях лизингового договора получают определенные налоговые преференции;

- оформление автотранспорта в лизинг значительно проще чем, заключение кредитного договора. Не требуется сразу переоформлять право собственности, упрощенный процесс проверки лизингополучателя и его платежеспособности;

- сделки по передаче транспорта в лизинг оформляются значительно быстрее, чем при получении кредита. Зачастую, с момента подачи заявки до подписания лизингового соглашения, проходит от 1 до 3 дней.

Таким образом, если целью лизингополучателя является временная эксплуатация какого-либо транспорта, то, конечно же, лизинг станет наилучшим способом получения возможности воспользоваться нужным автомобилем.

Для приобретения автомобиля сразу в собственность может быть привлекательным и получение автокредита, но при лизинге за время эксплуатации конкретного транспортного средства можно чётко определить, подходит ли определенная марка или модель автомобиля для конкретных целей или конкретного пользователя.

И если автомобиль по каким-то причинам не подошёл, то достаточно просто вернуть его лизингодателю, не думая о том, как продать автомобиль быстро и дорого на вторичном рынке.

В настоящее время, так как из гражданского законодательства исключены требования об осуществлении лизингополучателем предпринимательской деятельности, достаточно большое количество организаций осуществляет предоставление транспортных средств в лизинг.

Поэтому выбрать наиболее подходящий для себя вариант, как по условиям соглашения, так и по предмету лизинга, особой сложности не представляет.

Автотранспорт может использоваться как в личных, так и в коммерческих целях. Поэтому именно на примере этого объекта заемных отношений можно составить наглядную сравнительную таблицу , демонстрирующую отличия в оформлении и эксплуатации автомобиля, приобретенного в лизинг или в кредит.

Таблица сравнения лизинга и кредита

| Параметры сравнения | Кредит | Лизинг |

| Первоначальный взнос | Обязателен, не менее 10 % от стоимости автомобиля. | На усмотрение лизинговой компании, может составлять от 0 до 50 % от стоимости автомобиля |

| Предоставляемые документы | Документы, удостоверяющие личность, водительское удостоверение, документы, подтверждающие достаточный уровень дохода, трудовая книжка. Могут понадобиться дополнительные документы и справки (согласие супруга, справки об отсутствии различных задолженностей, военный билет и т.п.). В ряде случаев применяется упрощенный порядок предоставления кредита с меньшим количеством документов заемщика, но при этом увеличивается стоимость кредита или размер первоначального взноса. | Паспорт, водительское удостоверение. |

| Страховка | Обязательное страхование КАСКО и ОСАГО за счет заемщика в страховых компаниях, предлагаемых кредитной организацией, часто по ставкам выше средних. | Страхование ОСАГО, КАСКО по договоренности с лизингодателем. В ряде случаев, отсутствие КАСКО может привести к удорожанию лизинга. |

| Возникновение права собственности | Транспорт сразу переходит в собственность заемщика, однако остается в залоге у кредитной организации на весь срок действия кредитного договора. Распоряжение транспортом, таким образом, ограничено (его нельзя продать, переоформить, заложить). | Транспорт остается в собственности лизингодателя. После выполнения договор, может быть переоформлен в собственность получателя или возвращен лизинговой компании. |

| Время оформления | От 3 до 10 рабочих дней. | Достаточно быстро, существуют компании, принимающие решение о предоставлении транспорта в лизинг в течение 1 дня. |

| Ограничения эксплуатации | Необходимость регулярного сервисного обслуживания за счет заемщика в аккредитованных технических центрах с завышенной стоимостью работ и запчастей. | Выезд транспорта за пределы РФ только с согласия лизингодателя. Разнообразные варианты условий технического обслуживания, сервис может входить в стоимость лизинга. |

| Дополнительные услуги | Нет | Могут включаться в договора лизинга, отличающиеся значительной вариативностью. Оплата транспортных налогов может осуществляться самим лизингодателем, как собственником транспорта. |

| Изъятие в случае невыполнения условий договора | На основании решения суда. В кредитную историю заемщика вносится негативная информация. | По решению лизингодателя. |

Вид №2. Лизинг оборудования (техники и пр.)

Качественные показатели деятельности предприятия, его конкурентоспособность в значительной мере зависят от функциональности и технологической оснащенности используемого оборудования. Возможность своевременно обновлять имеющиеся производственные мощности на собственные средства есть далеко не у каждой организации, занимающейся производством или оказанием услуг.

В результате многие компании работают на устаревшем и частично неисправном оборудовании, жертвуя качеством и объемом выпускаемой продукции или выполняемых работ. При этом довольно значительные средства затрачиваются на ремонт и профилактику оборудования, а его стоимость при этом уменьшается вследствие амортизации.

Выходом из подобных ситуаций может стать получение нужного оборудования на условиях лизинга с правом последующего выкупа в собственность.

Целесообразность использования оборудования, полученного в лизинг, определяется следующими преимуществами данного финансового инструмента:

- своевременное обновление производственных мощностей и вспомогательного оборудования;

- более комфортное распределение финансовой нагрузки за счет разделения платежей;

- уменьшение налоговой нагрузки;

- сравнительно простое оформление документов и необязательность наличия залога.

Возможность полного выкупа взятого в лизинг оборудования целесообразно использовать при длительном сроке его износа, иначе после истечения срока договора, приобретение в собственность устаревшего и изношенного имущества, будет бессмысленным и ляжет дополнительным налоговым и финансовым бременем.

Если предметом лизинговой операции выступает узкоспециализированное или быстроизнашивающееся оборудование, компания предоставляющие услуги по лизингу может потребовать предоплату или залог. Но даже в этом случае использовать такое имущество в рамках лизинга может быть выгоднее , так как после отпадения необходимости в таком оборудовании, не потребуются прилагать усилия для его сбыта.

Вид №3. Финансовый лизинг

Что такое лизинг

Определение лизинга довольно простое – это долгосрочная аренда с правом выкупа (от английского to lease — арендовать, сдавать в аренду).

Но первое негласное правило экономики гласит: чем проще что-то выглядит, тем сильнее вас пытаются обмануть. Поэтому без лишних слов перейдём к разбору «подводных камней» и специфических особенностей этого вида финансовой сделки.

Что такое лизинг простыми словам

Не все и не всегда выгодно и возможно купить сразу, выплатив полную стоимость. Это вам скажет любой, кто хоть раз брал кредит или ипотеку (что это такое?). У вас банально может не быть всей суммы или же вы считаете более выгодным вложить деньги еще во что-то, а какие-то вещи взять в кредит. В общем, не мне вам объяснять что такое кредит и с чем его едят.

Лизинг (финансовый) — это тот же кредит, но со своими плюсаминусами (о них подробно расскажу ниже). В мире эта услуга очень распространена (чуть ли не половина потребительских товаров покупается по этой схеме). У нас в стране все более-менее слышали про лизинг автомобилей, ну и, про коммерческие варианты такого рода сделок (авиакомпания получила таким образом самолеты, ООО взяло в лизинг парк автомобилей и т.п.).

В общем, это практически кредит, но не в фас, а в профиль. В чем отличие? Ну, в лизинг можно взять только не потребляемые товары (еду нельзя, бензин нельзя и т.п.). Правда, это если мы рассматриваем так называемый финансовый лизинг, но есть еще и операционный. Запутались?

Я тоже. Давайте по порядку.

Операционный лизинг — чистой воды аренда. Вам нужен грейдер на пару лет. Нет проблем. Берете, платите абонентскую плату и эксплуатируете. Потом сдаете либо продлеваете.

Очень редко, когда лизингополучатель выкупает объект полностью.

Финансовый — это тот самый «почти кредит.» Есть объект (грузовик, легковой авто, диван, стиралка). Есть продавцы этих объектов. Есть лизингодатель — он купит нужный вам объект по лучшей цене среди продавцов и вы будете уже ему выплачивать за объект частями (как кредит). Вы, само собой, лизингополучатель, который через три года (к примеру) ежемесячных выплат получит в собственность этот объект (грузовик, авто и т.п.).

Забегая вперед скажу, что лизин особенно выгоден коммерсантам, ибо позволяет снизить налоговое бремя. Как? Смотрите об этом в конце публикации. Для обычных потребителей он далеко не всегда является лучшим решением, чем кредит. Но это альтернатива, причем с ростом спроса условия будут улучшаться и эта услуга будет выгодна все большему числу людей.

Из плюсов. Его проще получить, чем кредит (больше вероятность одобрения, ибо объект остается в собственности лизингодателя до полного выкупа). Цена на объект может быть ниже, чем при покупке напрямую у владельца (лизинговым компаниям обычно предоставляются оптовые скидки). Комерсы выгадывают на налогах.

Минусы. Для обычных потребителей объект обходится чаще всего все же дороже, чем при кредите. Далеко не весь ассортимент товаров, которые можно взять в кредит, есть в списках лизингодателей.

Но в любом случае — это еще один очень интересный (а для многих и очень выгодный) и удобный инструмент, позволяющий получить что-то, не имея при этом на руках полной суммы.

Я скажу больше, коммерсы часто используют обратный лизинг, чтобы получить наличку за свои же объекты (например, транспорт), сдавая их лизингодателю, а потом сами же у него их берут в аренду. Кошмар, запутаться как два пальца. Но мы сейчас с вам все подробненько разжуем.

Интересно: первым ввести коммерческий лизинг попытался Александр Белл, изобретатель телефонов. Он намеревался передавать аппараты другим людям исключительно на правах аренды, однако, государство запретило ему это на законодательном уровне.

Вступление и немного терминологии

В этой статье лизинг будет рассмотрен с двух точек зрения: частного лица и корпорации (что это?). Как уже было упомянуто, у лизинга есть целая куча нюансов, скрытых в канцелярских терминах. Чтобы избежать недоразумения в будущем, рассмотрим некоторые из них:

- Предмет лизинга

Предмет – собственно то, что берётся в аренду. Это может быть что угодно (автомобиль, оборудование, здание), кроме природных объектов. К последним относятся земельные участки, парки, леса и водные территории. - Лизингодатель — лизинговая компания, коих сейчас море.

- Лизингополучатель — вы лично или ваша компания.

- Ставка удорожания

При выдаче лизинга учитывается тот факт, что предмет, выданный в долгосрочную аренду, будет дорожать на протяжении срока выплаты. Обычно лизингодатель добавляет разницу в цене не напрямую, а в виде части процентной ставки. Эта часть и называется ставкой удорожания. - Амортизация (что это?)

В производстве: постепенный перенос стоимости изнашиваемого оборудования на стоимость продукции. На практике это выглядит так: есть станок стоимостью 50 000 рублей, на котором можно изготовить 50 000 единиц товара за 5 лет. Чтобы отбить стоимость станка, производитель добавляет к цене каждой единицы товара в среднем 1 рубль. - Выкупная стоимость Как мы помним, это аренда с правом выкупа. Чаще всего платежи по лизингу рассчитываются таким образом, чтобы к концу договора лизингополучателю остаётся выплатить один процент от общей стоимости товара. Этот один процент и есть выкупная стоимость.

Это были основные понятия по данной тематике, о которые можно споткнуться. Конечно, на самом деле их больше, поэтому, по ходу развития мысли, будут встречаться дополнительные пояснения, но для начала и этого хватит.

Потребительский лизинг

Потребительский лизинг – это покупка чего-либо (по сути, в кредит) частным лицом с целью личного пользования. Самый популярный предмет – автомобиль, поэтому не теряя времени, я объясню, что это такое простыми словами на конкретном примере.

Процесс взятия автомобиля в лизинг

Рассмотрим процесс покупки авто за один миллион рублей в лизинг на 5 лет (для стиральной машинки, например, процесс идентичен) под 12 процентов с аннуитетным погашением. Он состоит из четырёх этапов:

Важно: сумма платежа и проценты могут не совпадать с реальными предложениями рынка. Они взяты для наглядности и простоты подсчётов.

- Расчёт полной стоимости

Он производится по следующей формуле: цена + проценты + выкупная стоимость. В рассматриваемом случае это 1 000 000 + (1 000 000 * (12/100)) * 5 + 10 000 = 1 600 000. - Начальный взнос Обычный начальный взнос за лизинг колеблется в рамках от 25 до 50 процентов полной стоимости. В рассматриваемом случае начальный взнос будет равен 30 процентам или 300 000 рублей. Внимание: начальный взнос по лизингу у авторитетных лизингодателей не бывает меньше двадцати процентов. Если компания предлагает первый взнос, скажем, десять процентов, стоит досконально изучить ее прошлое.

- Погашение тела долга

Погашение долга по лизингу и по кредиту очень похожи. Те небольшие отличия, которые всё-таки есть, будут разобраны ниже. - Выкуп Выплатив всю задолженность, лизингополучатель может выкупить имущество, получив, таким образом, право собственности. Как видно, процедура несложная. При этом один из факторов, который явно бросается в глаза – схожесть с кредитом. Разберём отличия двух видов финансовых услуг. Интересно: Золи Фрэнк – предприниматель из США, первым начал продавать авто в лизинг. Он предлагал клиентам автопарк из пятидесяти автомобилей. Дело было в 1940х.

Потребительский лизинг против кредита

Для начала стоит сопоставить сильные стороны:

Более низкая себестоимость.

Лизинговые компании закупают потребительские товары оптом, соответственно, получают на них скидку. Это выливается в более низкую цену, которая, однако, нивелируется более дорогой процентной ставкой.

Высокая гибкость.

Покупка в кредит появилась на рынке раньше, чем покупка в лизинг. Соответственно, банки имеют больший опыт работы именно с кредитами, что, в свою очередь, означает более широкий спектр возможных вариантов платежа.

Отсутствие волокиты.

При покупке упомянутого выше автомобиля лизингополучателю не придётся ставить машину на учёт, страховать её, лично оплачивать штрафы и транспортный налог. Все эти расходы лизингодатель включает в стоимость и занимается ними самостоятельно.

Право собственности.

Покупая что-либо в кредит, клиент получает право собственности уже после первого платежа. Это делает процесс выплат более комфортным, с психологической точки зрения.

Возможность менять товар.

Лизинг – это аренда. Соответственно, никто не мешает «потестировать» один товар, а потом заменить его на другой.

Более высокая доступность.

Условно говоря, кредиты раздают везде и на всё. Поэтому вероятность того, что понравившийся товар будет доступен в кредит, выше, чем того, что его можно взять в лизинг.

Сразу же рассмотрим минусы обоих видов:

Больший разовый платёж.

В стоимость лизинговой услуги, кроме цены самого товара, входят обслуживание и некоторые текущие расходы. В случае с машиной это как минимум регистрация и страховка.

Начальные расходы.

Покупая что-либо в кредит, клиент не получает дополнительных услуг. На примере авто: приходится самостоятельно ставить на учёт, страховать и выплачивать штрафы.

Отсутствие права собственности.

До выкупа, который можно сделать только после выплаты 99 процентов суммы, предмет лизинга находится в собственности лизингодателя. Законодательством предусмотрено изъятия объекта в случае значительных просрочек.

Отсутствие поддержки со стороны кредитора.

Лизингодатель всячески поддерживает покупателя во время контракта. Кредитор же, передав товар в собственность покупателя, полностью отказывается от любых расходов, связанных с эксплуатацией.

Сложности с досрочным погашением.

Возможность досрочного погашения устанавливается индивидуально, но в большинстве случаев лизингополучатель может выкупить товар только после погашения задолженности.

Более высокие требования.

Кредиторы более тщательно подбирают клиентов, так как их риск выше, чем у лизингодателей. Это значит, что для получения кредита придётся потратить больше времени и собрать больше документов.

Если подвести итоги по сказанному выше, то можно прийти к следующему выводу: лизинг – это более гибкий вид сделки, который легче оформить. Кроме того, лизингополучатель пользуется поддержкой со стороны лизингодателя и дополнительным сервисом.

С другой точки зрения, кредит – это распространённый и более дешёвый вид сделки, который к тому же обеспечивает право собственности и возможность досрочного погашения долга.

Выбирая между кредитом и лизингом, стоит рассмотреть следующие аспекты:

- Готовность сделать начальный взнос.

Покупая в лизинг, придётся выплатить до пятидесяти процентов стоимости товара вперёд. - Гибкое пользование или право собственности.

Важно определить, что стоит в приоритете: дополнительные услуги и возможность менять товар или стабильное право собственности уже после первого платежа. - Готовность переплачивать за комфорт.

Простыми словами, лизинг – это кредит для обеспеченного человека, который готов заплатить небольшую (в процентах) разницу за комфорт пользования, дополнительный сервис, право выбора и поддержку на время выплаты задолженности.

Лизинг для коммерческих кампаний

Перед попаданием на потребительский рынок лизинг, как форма финансовой деятельности, распространялся в индустрии. Кроме названных выше преимуществ, предприятие, берущее что-либо в такой вид долгосрочной аренды, получает следующие преимущества:

- Экономия на налоге на право собственности.

Поскольку лизингодатель остается владельцем имущества до завершения контракта, получатель не платит налогов на собственность. Они, правда, частично включаются в стоимость лизинга, но в целом конечные выплаты меньше. - Экономия на НДС, т.к. он входит в стоимость услуги аренды, а значит будет вычитать из общей суммы выплачиваемого компанией НДС (что это такое?). В этом плане очень выгодно получается брать в лизинг весь парк грузовых и легковых автомобилей, как это подробнейшим образом описано в этом ролике:

- Привлечение средств при помощи обратного лизинга.

При недостатке оборотных средств предприятие может взять оборудование в лизинг само у себя через третью сторону. Это выглядит так: компания продаёт третьему лицу оборудование и тут же оформляет длительную аренду на него. Это никак не влияет на производственный процесс, но при этом в бюджет поступают деньги за продажу. Это сравнимо с кредитом под залог, но на более выгодных условиях.

Интересно: лизинг – один из наиболее развитых видов финансовых сделок в развитых странах. До 40 процентов инвестиций в экономику в Европе и Америке приходятся именно на него.

Виды лизинговых платежей

Тут опять же все почти как в случае кредитов. Все виды платежей одинаковы для частных лиц и для предпринимателей, поэтому имеет смысл рассмотреть их сразу:

- Регрессивный

При регрессивном платеже долг гасится равными частями, а процентная ставка рассчитывается в зависимости от остаточной задолженности. Таким образом, первые выплаты получаются более дорогими, зато последние – небольшими. - Аннуитетный

Вся сумма кредита (долг + проценты) разбивается на равные части. Сумма платежа не меняется в течение всего погашения, однако первые выплаты почти полностью уходят на погашение процентов, что делает невыгодным досрочное погашение. Благодаря доступности и простоте расчётов, аннуитетный платёж – самый популярный из всех. - Сезонный Возможность сезонных выплат – это прерогатива предприятий. Лизингодатель, на основании данных о прибыли компании, может распределить сумму так, что в сезон больших выручек будут делаться большие выплаты. Например, организация, продающая надувные матрасы, будет платить больше весной и летом, а та, которая продаёт микстуру от кашля – осенью и зимой.

Итоги

Как я уже говорил, лизинг – это долгосрочная аренда, как правило, с последующим правом выкупа (иногда бывает аренда в чистом виде). Еще раз рассмотрим ключевые моменты, касающиеся этой услуги:

- Как и кредит, можно выплачивать аннуитетным и регрессивным методом. Корпорациям также доступны сезонные выплаты.

- Можно условно разделить на потребительский и коммерческий (индустриальный).

- Более удобен, чем кредит, однако и платить по нему приходится больше. Хотя для коммерсантов последнее компенсируется существенной экономией на НДС

Это, пожалуй, достаточно подробное объяснение того, что такое лизинговые услуги. Более детальную информацию об условиях и размере платежей всегда можно получить у своего лизингодателя.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

А выгодно ли частному лицу выкупать лизинговый автомобиль? Транспортный налог он не платит, по обслуживанию не знаю, зависит от условий договора, но главное, через три года автомобиль будет уже не новым. На мой взгляд, здесь лучше чистая аренда.

С чего же автомобиль, взятый в лизинг, будет дорожать? Прям чудеса какие-то, обычно наоборот, дешевеют, чем больше эксплуатируешь, тем дешевле потом продаж.

Ещё непонятно, что со страховкой КАСКО? Когда берешь автомобиль в кредит, то обычно к кредиту ещё и страховка в нагрузку даётся, а вот при лизинге как с этим обстоят дела? Если без страховки можно обойтись, то это большая экономия выходит.

Ваш комментарий или отзыв

Источник: ktonanovenkogo.ru

Лизинговые платежи

Лизинговые платежи – это сумма, выплачиваемая лизингодателю лизингополучателем, за данное ему право использования имущества. Лизинговые платежи содержат:

— возмещение оплаты лизингодателя за применение им заемные средства;

— ослабление лизинговой собственности за полный срок действия договора лизинга;

— цена выкупаемого имущества, если договором предусмотрена система выплат стоимости в виде частей в составе лизинговых оплат и выкуп.

— комиссионная награда, оплата за дополнительные услуги лизингодателя, предусмотренные соглашением лизинга.

Лизинговые платежи оплачиваются в виде отдельных взносов.

Заключая договор, стороны определяют общую сумму лизинговых платежей, метод начисления, способы их оплаты, форму и периодичность оплаты взносов.

Платежи может осуществляться в компенсированной форме (услугами или продукцией лизингополучателя), денежной форме, а также в смешанной форме. При этом определяется цена или продукции.

Методы начисления лизинговых платежей:

— метод «с закрепленной общей суммой», когда общая сумма платежей начисляется одинаковыми частями в процессе всего срока договора;

— метод «авансовый», когда лизингополучатель при заключении договора оплачивает лизингодателю аванс. Другая часть общей суммы лизинговых платежей начисляется и оплачивается в процессе срока действия договора (как и при начислении платежей с закрепленной общей суммой);

— метод «минимальных платежей», когда в общую сумму платежей включается сумма амортизации лизингового имущества за весь срок действия договора. Оплата за дополнительные услуги лизингодателя, комиссионное вознаграждение и плата за использованные лизингодателем заемные средства предусмотренные договором, а также цена выкупаемого лизингового имущества (если выкуп предусмотрен договором).

В контракте лизинга стороны определяют периодичность выплат (еженедельно, ежемесячно, ежеквартально, ежегодно), а также сроки внесения уплаты по числам месяца.

По условию сторон взнос может осуществляться одинаковыми долями, в увеличивающихся или уменьшающихся размерах.

С уменьшением задолженности по кредиту, полученному лизингодателем для приобретения имущества – предмета договора лизинга, понижается величина комиссионного вознаграждения лизингодателю, а также и величина платы за использование кредита, если ставка вознаграждения весьма часто вводится сторонами в процентах к непогашенной (неамортизированной) цене имущества.

2.2 Расчет лизинговых платежей

Исполнять расчеты лизинговых платежей надлежит в соответствующем порядке:

1) Делается расчет размеров лизинговых платежей по годам, если договор лизинга сроком более одного года. Если срок договора меньше одного года (при оперативном лизинге) размеры лизинговых платежей определяются по месяцам;

2) Считается совокупный размер лизинговых платежей за целый срок договора лизинга, как сумма платежей по годам;

3) Считаются размеры лизинговых платежей в соответствии с избранной сторонами периодичностью взносов, а также согласованными ими методами начисления и способом оплаты.

Расчет общей суммы лизинговых платежей исполняется по формуле:

ЛП = АО + ПК + КВ + ДУ + НДС,

где: ЛП – общая сумма лизинговых платежей;

АО – размер амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК – платеж за применяемые кредитные ресурсы лизингодателем на приобретение имущества – объекта договора лизинга;

КВ – комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ – уплата лизингодателю за добавочные услуги лизингополучателю, предусмотренные договором лизинга;

НДС – налог на добавленную стоимость, оплачиваемый лизингополучателем по услугам лизингодателя.

Амортизационные отчисления АО считаются по формуле:

АО = AN Ч Ia ¸ 100

где: AN — балансовая цена имущества – предмета договора лизинга, млн. руб.

Ia — норма амортизационных отчислений, процентов.

Балансовая стоимость имущества определяется в порядке, предусмотренном правилами бухгалтерского учета. Норма амортизационных отчислений принимается в соответствии с «Едиными нормами амортизационных отчислений». По взаимному соглашению стороны договора лизинга вправе употреблять механизм ускоренной амортизации с коэффициентом не выше 2.

В общую сумму лизинговых платежей налога на добавленную стоимость не включается, если лизингополучатель является малым предприятием.

Расчет платы за используемые кредитные ресурсы.

Оплата за используемые лизингодателем кредитные ресурсы на приобретение имущества – рассчитывается по формуле:

ПК = KP Ч CTk ¸ 100, где:

ПК – оплата за используемые кредитные ресурсы, млн. руб.

СТк – ставка за кредит, процентов годовых.

Плата за используемые кредитные ресурсы, в каждом расчетном году, соотносятся со среднегодовой суммой непогашенного кредита в этом году или среднегодовой остаточной стоимостью имущества – предмета договора:

KP = Q Ч (OCн + OCк) ¸ 2 где:

KP – кредитные ресурсы. Используемые на приобретение имущества, оплата за которые осуществляется в расчетном году, млн. руб.

OСн и OСк – расчетная остаточная стоимость имущества на начало и конец года, млн.руб.

Q – коэффициент, учитывающий долю заемных средств в общей стоимости приобретаемого имущества.

Если для приобретения имущества используются только заемные средства, коэффициент Q=1.

Расчет комиссионного вознаграждения лизингодателю.

Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах:

а) от балансовой стоимости имущества – предмета договора;

б) от среднегодовой остаточной стоимости имущества.

Согласно этому, расчет комиссионного вознаграждения производится по формуле:

р – ставка комиссионного вознаграждения, процентов годовых от балансовой стоимости имущества;

БС – то же что и в формуле 2 или

КВ=(OCн + OCк) ¸ 2 Ч CTв ¸ 100, где:

ОСн и ОСк – где СТв – ставка комиссионного вознаграждения, устанавливаемая в процентах от среднегодовой остаточной стоимости имущества.

Расчет оплаты за дополнительные услуги лизингодателя

Оплата за дополнительные услуги в расчетном году рассчитывается по формуле:

ДУt = (P + P +…+Pn) ¸ T, где:

ДУt – оплата за дополнительные услуги в расчетном году, млн.руб.

P, Р…Рn – расход лизингодателя на каждую предусмотренную договором услугу, млн.руб.

Т – срок договора, лет.

Расчет размера налога на добавленную стоимость, оплачиваемого лизингодателем по услугам лизинга.

Оплата за дополнительные услуги в расчетном году рассчитывается по формуле:

ДУt= ДУt = (P + P +…+ Pn) ¸ T,

Размер налога на добавленную стоимость определяется по формуле:

НДСt = (Bt Ч CTn) ¸ 100 , где:

НДСt – величина налога, подлежащего уплате в расчетном году, млн. руб.

Вt – выручка от сделки по договору лизинга в расчетном году, млн. руб.

СТn – ставка налога на добавленную стоимость, процентов.

В сумму выручки включаются: сумма вознаграждения лизингодателю (КВ), оплата за использованные кредитные ресурсы, оплата за дополнительные услуги лизингодателя и амортизационные отчисления:

Вt = AОt + ПКt + КВt + ДУt

Состав слагаемых при установлении выручки, определяется законодательством о налоге на добавленную стоимость и определению налогооблагаемой базы.

Расчет размеров лизинговых взносов при их оплате равными долями с оговоренной в договоре периодичностью.

Расчет размера ежегодного лизингового взноса, если договором предусмотрена ежегодная выплата, осуществляется по формуле:

ЛВг – размер ежегодного взноса, млн. руб.,

ЛП – общая сумма лизинговых платежей, млн. руб.,

Т – срок договора лизинга, лет.

Расчет размера ежеквартального лизингового взноса, если договором лизинга предусмотрена ежеквартальная выплата, осуществляется по формуле:

ЛВк = ЛП ¸ Т ¸ 4, где

ЛВк – размер ежеквартального лизингового взноса, млн. руб.,

ЛП – общая сумма лизинговых платежей, млн. руб.,

Т – срок договора лизинга, лет.

Расчет размера ежемесячного лизингового взноса, если договором предусмотрена ежемесячная выплата, осуществляется по формуле:

ЛВм =ЛП ¸ Т ¸ 12, где

ЛВм – размер ежемесячного лизингового взноса, млн. руб.,

ЛП – общая сумма лизинговых платежей, млн. руб.,

Т – срок договора лизинга, лет.

Пример расчета лизинговой сделки по сравнению с другими формами финансирования.

Сравним затраты предприятия на приобретение оборудования, которые предприятие должно понести при различных способах финансирования.

Предположим, что это оборудование имеет срок эксплуатации 9 лет. Цена этого оборудования, включая НДС, составляет 100 тыс. долл., а эффективность этого оборудования такова, что оно позволяет получать 30 тыс. долл. дохода ежегодно.

Информация о работе «Методы расчётов лизинговых платежей»

Раздел: Экономика

Количество знаков с пробелами: 56913

Количество таблиц: 5

Количество изображений: 0

Источник: kazedu.com