Малые предприятия могут сдавать отчетность по упрощенным формам. Они приведены в Приложении N 5 к Приказу Минфина России от 2 июля 2010 г. N 66н.

В состав бухгалтерской отчетности по упрощенным формам входят:

- упрощенный баланс;

- упрощенный отчет о финансовых результатах.

Порядок заполнения бухгалтерского баланса по упрощенной форме

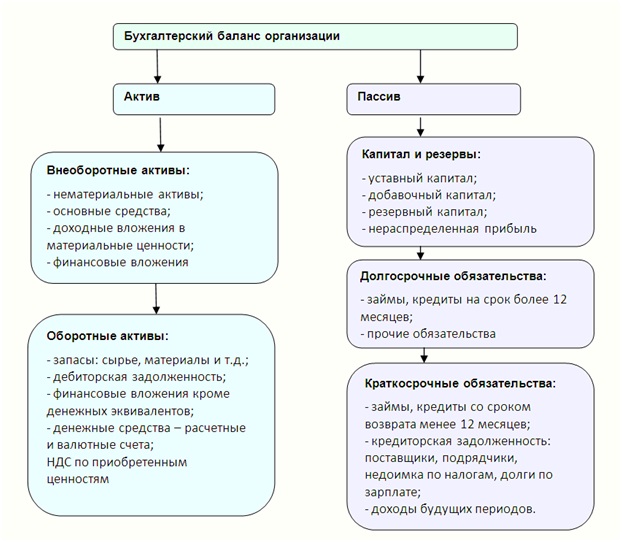

Баланс состоит из двух частей: актива и пассива.

В активе указывается все материальное и нематериальное имущество предприятия, а в пассиве – источники формирования этого имущества.

В упрощенной форме бухгалтерского баланса значительно меньше статей в активе и пассиве.

В частности, актив упрощенного бухгалтерского баланса содержит 5 статей, а пассив упрощенного бухгалтерского баланса содержит 6 статей.

Их значения нужно приводить за три года по состоянию на 31 декабря.

Заголовочная часть

Начинается заполнение упрощенного бухгалтерского баланса с внесения реквизитов предприятия в так называемую «шапку» отчета. Здесь указывают:

- коды ОКПО, ИНН;

- полное наименование предприятия;

- виды экономической деятельности по ОКВЭД;

- единицы измерения;

- местонахождение предприятия.

Актив упрощенного баланса

В строке «Материальные внеоборотные активы» отображают остаточную стоимость основных средств, а также незавершенных капитальных инвестиций в основные средства.

Строка «Нематериальные, финансовые и другие внеоборотные активы» содержит сумму остатков по счетам учета различных исследовательских разработок, патентов, объектов авторского права, отложенных налоговых активов, депозитов, а также других вложений в те или иные материальные ценности и другие необоротные активы.

В строке «Запасы» указывают сумму остатков по счетам учета товаров, сырья и материалов, незавершенного производства, запасных частей, ГСМ и т.д.

Строка «Денежные средства и денежные эквиваленты» предназначена для внесения остатков по счетам учета денег в кассе, на банковском счете предприятия на спецсчетах, а также на валютных счетах. Кроме того, здесь указывают денежные средства, лежащие на депозитных счетах до востребования, а также краткосрочные финансовые инвестиции.

В строке «Финансовые и другие оборотные активы» вписываются все остальные активы, которые нельзя включить в состав денежных средств их эквивалентов или запасов. Это дебиторская задолженность за товары и услуги, входящий НДС, инвестиции со сроком погашения до 12 месяцев и т.п.

Затем заполняют пассив таким образом, чтобы сумма всех строк пассива равнялась сумме всех строк актива.

Пассив упрощенного баланса

В строку пассива «Капитал и резервы» вносятся сведения об уставном капитале предприятия (в том числе добавочный и резервный), а также сумма нераспределенной прибыли (или убытков).

Строка «Долгосрочные заемные средства» заполняется исходя из суммы сальдо по счетам учета кредитов и займов, период погашения которых составляет более одного года.

В строку «Другие долгосрочные обязательства» вносятся данные о других финансовых обязательствах предприятия, срок исполнения по которым наступает более чем через год. Это могут быть облигации, векселя выданные и т.п.

В строке «Краткосрочные заемные средства» записывают сумму сальдо по счетам учета краткосрочных кредитов, то есть таких, сроки погашения которых не превышают двенадцать месяцев.

Строка» Кредиторская задолженность» включает в себя обязательства по оплате полученных товаров и услуг от поставщиков, выплате зарплаты, перечислению налогов, взносов в фонды соцстрахования, а также обязательства перед другими кредиторами.

В строку «Другие краткосрочные обязательства» включают другие обязательства не длительного характера, которые не попали в состав предыдущих строк. Это может быть депонированная зарплата, специальные фонды для оплаты текущих расходов.

Источник: alt-nn.ru

Расшифровка строк бухгалтерского баланса

Документом, отражающим финансовое положение какой-либо компании на определенное время, называется бухгалтерский баланс. Это один из пяти основных составляющих бухгалтерской отчетности. В нем есть две составляющие: актив и пассив. Официальную расшифровку министерство финансов закрепило в приказе №66. Мы, в свою очередь, эти данные систематизировали и сделали в удобном формате – в виде таблиц.

Что характеризует бухгалтерский баланс?

Бухгалтерский баланс является одним из главных документов, благодаря которому осуществляется анализ работы компании, ведь в нем отражена вся информация о долгах и об имуществе. Представлена эта информация в денежном эквиваленте. Более подробно почитать о бухгалтерском отчете можно в ФЗ №402.

В первую очередь баланс нужен для непосредственно предприятия, а также для его акционеров, ФНС и Росстата. Бухгалтерский баланс будет требовать и банк, если компания планирует взять в нем кредит.

Структура бухгалтерского баланса

По форме бухгалтерского баланса уже видно его структуру. Это таблица, где левая часть – это актив, а правая – это, соответственно, пассив. Актив представляет собой абсолютно все имущество компании: это и недвижимость, и оборудование, и различные долги, и даже автомобили. Пассив в свою очередь рассказывает о том, как эти самые активы образовались. Итоги по каждой из колонок всегда должны быть равны между собой.

Разделы в бухгалтерском балансе

Количество разделов можно определить при помощи приказа министерства финансов №66.

Из чего состоит бухгалтерский баланс организации

Как заполнить?

Форму можно взять из все того же приказа министерства финансов №66. Показатели обычно разбивают по группам. К примеру: «Основные средства», «Вложения» и так далее. Детализацию компания определяет сама с помощью уровня существенности показателя. Допустим, это может быть 5 процентов от обязательств или однородных активов.

Введение подстроки обязательно при существенности показателя. В подстроках указывается число, входящее в состав увеличенных показателей типовой фирмы. Показатели, которых не существует, в подстроках можно не выделять. Можно привести их общей суммой и в пояснении к отчету расшифровать.

Как сделать?

- Необходимо внести данные в «Актив». В левой части два раздела: внеоборотные активы и оборотные активы.

- Внесите данные в «Пассив»

Правая часть состоит из:

- Капитала и резервов

- Долгосрочных обязательств

- Краткосрочных обязательств.

Как сделать бухгалтерский баланс расскажем в пошаговой инструкции на примере.

Шаг 1. Внесите данные в Актив. В левой части баланса два основных раздела – внеоборотные и оборотные активы.

Шаг 2. Внесите данные в Пассив.

Подробная расшифровка всех строк бухгалтерского баланса и какие счета попадают в них

| Название статей баланса | Код строки 1 | Счета бухгалтерского учета (в частности) |

| I. Внеоборотные активы | ||

| Нематериальные активы | 1110 | Разница между остатками по счетам: |

| – 04 «Нематериальные активы» (без учета расходов на НИОКР) | ||

| – 05 «Амортизация нематериальных активов» (без учета расходов на НИОКР) | ||

| Остаток по счету 08 в части затрат, которые будут приняты в качестве НМА (если организация отражает вложения в НМА по строке 1110) | ||

| Результаты исследований и разработок | 1120 | Разница между остатками по счетам: |

| – 04 «Нематериальные активы» (в части расходов на НИОКР с зарегистрированными исключительными правами и (или) подлежащих правовой охране) | ||

| – 05 «Амортизация нематериальных активов» (в части расходов на НИОКР с зарегистрированными исключительными правами и (или) подлежащих правовой охране) | ||

| Нематериальные поисковые активы | 1130 | Остаток по счету 08 (в части расходов на освоение полезных ископаемых). Эти расходы в дальнейшем могут быть квалифицированы как нематериальные активы |

| Материальные поисковые активы | 1140 | Остаток по счету 08 (в части расходов на освоение полезных ископаемых). Эти расходы в дальнейшем могут быть квалифицированы как основные средства |

| Основные средства | 1150 | Разница между остатками по счетам: |

| – 01 «Основные средства» | ||

| – 02 «Амортизация основных средств» (без учета амортизации, начисленной по объектам доходных вложений в материальные ценности, отраженных по строке 1140) | ||

| – остаток по счету 07 «Оборудование к установке» (в части расходов на незавершенное строительство) | ||

| – остаток по счету 08 «Вложения во внеоборотные активы» в части расходов на незавершенное строительство (если организация отражает их по строке 1150) | ||

| Доходные вложения в материальные ценности | 1160 | Разница между остатками по счетам: |

| – 03 «Доходные вложения в материальные ценности» | ||

| – 02 «Амортизация основных средств» (в части амортизации, начисленной по этим объектам) | ||

| Финансовые вложения | 1170 | Сальдо по счетам: |

| – 58 «Финансовые вложения» в части долгосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к долгосрочным финансовым вложениям) | ||

| – 55 «Специальные счета в банках», субсчет 3 «Депозитные счета»(в части долгосрочных вложений и депозитов на срок более года, если по ним начисляют проценты) | ||

| – 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата по истечении 12 месяцев после отчетной даты) | ||

| Отложенные налоговые активы | 1180 | Сальдо по счету 09 «Отложенные налоговые активы» |

| Прочие внеоборотные активы | 1190 | Сальдо по счетам: |

| – 07 «Оборудование к установке» (за исключением расходов на незавершенное строительство) 2 | ||

| – 08 «Вложения во внеоборотные активы», за исключением незавершенных капительных вложений и вложений в НМА (если организация отражает незавершенные капитальные вложения и вложения в НМА по строкам 1110 и 1150); | ||

| – прочие внеоборотные активы, не нашедшие отражения по другим группам статей раздела «Внеоборотные активы» | ||

| Итого по разделу I | 1100 | Сумма строк: 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1180, 1190 |

| II. Оборотные активы | ||

| Запасы | 1210 | Сальдо по счетам: |

| – 10 «Материалы» | ||

| – 11 «Животные на выращивании и откорме» | ||

| – 20 «Основное производство» | ||

| – 21 «Полуфабрикаты собственного производства» | ||

| – 23 «Вспомогательные производства» | ||

| – 29 «Обслуживающие производства и хозяйства» | ||

| – 41 «Товары» (минус кредитовое сальдо по счету 42 «Торговая наценка», если товары учитываются в продажных ценах) | ||

| – 43 «Готовая продукция» | ||

| – 44 «Расходы на продажу» | ||

| – 45 «Товары отгруженные» | ||

| – 97 «Расходы будущих периодов» | ||

| – 15 «Заготовление и приобретение материальных ценностей» | ||

| – плюс (минус) дебетовое (кредитовое) сальдо по счету 16 «Отклонение в стоимости материальных ценностей» | ||

| – минус кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей» | ||

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | Сальдо по счету 19 «Налог на добавленную стоимость по приобретенным ценностям» |

| Дебиторская задолженность | 1230 | Остаток по дебету счетов: |

| – 60 «Расчеты с поставщиками и подрядчиками» (дебиторская задолженность поставщиков по уплаченным организацией авансам отражается за минусом НДС) 3 | ||

| – 62 «Расчеты с покупателями и заказчиками» | ||

| – 71 «Расчеты с подотчетными лицами» | ||

| – 73 «Расчеты с персоналом по прочим операциям» (кроме процентных займов) | ||

| – 75 «Расчеты с учредителями» | ||

| – 76 «Расчеты с разными дебиторами и кредиторами» (суммы НДС, начисленные с авансов, не учитываются) | ||

| – 68 «Расчеты по налогам и сборам» | ||

| – 69 «Расчеты по социальному страхованию и обеспечению» | ||

| – минус сальдо по счету 63 «Резервы по сомнительным долгам» | ||

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | Сальдо по счетам: |

| – 58 «Финансовые вложения» в части краткосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к краткосрочным финансовым вложениям) | ||

| – 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата менее 12 месяцев после отчетной даты) | ||

| Денежные средства и денежные эквиваленты | 1250 | Сальдо по счетам: |

| – 50 «Касса» (за исключением остатка по субсчету «Денежные документы») | ||

| – 51 «Расчетные счета» | ||

| – 52 «Валютные счета» | ||

| – 55 «Специальные счета в банках» (за исключением сумм, учтенных в составе финансовых вложений) | ||

| – 57 «Переводы в пути» | ||

| Прочие оборотные активы | 1260 | Сальдо по дебету счетов: |

| – 50 «Касса» (в части остатка по субсчету «Денежные документы») | ||

| – 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом) | ||

| – 94 «Недостачи и потери от порчи ценностей» | ||

| – прочие оборотные активы, не нашедшие отражения по другим группам статей раздела «Оборотные активы» | ||

| Итого по разделу II | 1200 | Сумма строк: 1210, 1220, 1230, 1240, 1250, 1260 |

| Баланс | 1600 | Сумма строк: 1100 и 1200 |

| III. Капитал и резервы 4 | ||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | Сальдо по счету 80 «Уставный капитал» 5 |

| Собственные акции, выкупленные у акционеров | 1320 | Сальдо по дебету счета 81 «Собственные акции (доли)» 6 |

| Переоценка внеоборотных активов | 1340 | Сальдо по счетам: |

| – 83 «Добавочный капитал» (в части переоценки основных средств) | ||

| – 84 «Нераспределенная прибыль (непокрытый убыток)» (в части переоценки основных средств) | ||

| Добавочный капитал (без переоценки) | 1350 | Сальдо по счету 83 «Добавочный капитал» (без учета переоценки) |

| Резервный капитал | 1360 | Сальдо по счету 82 «Резервный капитал» |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | Сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)» 7 (без учета переоценки), сальдо по счету 99 «Прибыли и убытки» (в промежуточной отчетности) |

| Итого по разделу III | 1300 | Сумма строк: 1310, 1320, 1340, 1350, 1360, 1370 |

| IV. Долгосрочные обязательства | ||

| Заемные средства | 1410 | Сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» (сумма основного долга и начисленных процентов. Исключение – проценты, срок уплаты которых на отчетную дату составляет менее 12 месяцев. При необходимости проценты отражаются обособленно как расшифровка строки 1410 или 1510) 8 |

| Отложенные налоговые обязательства | 1420 | Сальдо по счету 77 «Отложенные налоговые обязательства» |

| Оценочные обязательства | 1430 | Сальдо по счету 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят не ранее чем через год) |

| Прочие обязательства | 1450 | Остаток по кредиту счетов: |

| – 60 «Расчеты с поставщиками и подрядчиками» | ||

| – 62 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС) | ||

| – 73 «Расчеты с персоналом по прочим операциям» | ||

| – 75 «Расчеты с учредителями» | ||

| – 76 «Расчеты с разными дебиторами и кредиторами» | ||

| (в части долгосрочной кредиторской задолженности; суммы НДС, начисленные с авансов, не учитываются) | ||

| – 86 «Целевое финансирование» (в части долгосрочной кредиторской задолженности) | ||

| Итого по разделу IV | 1400 | Сумма строк: 1410, 1420, 1430, 1450 |

| V. Краткосрочные обязательства | ||

| Заемные средства | 1510 | Сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» (сумма основного долга, а также начисленных процентов. При необходимости проценты отражаются обособленно как расшифровка строки 1510) 8 |

| Кредиторская задолженность | 1520 | Остаток по кредиту счетов: |

| – 60 «Расчеты с поставщиками и подрядчиками» | ||

| – 62 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС) | ||

| – 70 «Расчеты по оплате труда» | ||

| – 68 «Расчеты по налогам и сборам» | ||

| – 69 «Расчеты по социальному страхованию и обеспечению» в части задолженности» | ||

| – 71 «Расчеты с подотчетными лицами» | ||

| – 73 «Расчеты с персоналом по прочим операциям» | ||

| – 75 «Расчеты с учредителями» | ||

| – 76 «Расчеты с разными дебиторами и кредиторами» | ||

| (в части краткосрочной кредиторской задолженности; суммы НДС, начисленные с авансов, не учитываются) | ||

| Доходы будущих периодов | 1530 | Сальдо по счету 98 «Доходы будущих периодов» |

| Остаток по кредиту счета 86 «Целевое финансирование» (в части целевого бюджетного финансирования, грантов, технической помощи и т. п.) | ||

| Оценочные обязательства | 1540 | Сальдо по счету 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят в течение года) |

| Прочие краткосрочные обязательства | 1550 | Сальдо по счетам: |

| – 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом) | ||

| – 86 «Целевое финансирование» (в части краткосрочной кредиторской задолженности) | ||

| – иные краткосрочные обязательства, не нашедшие отражения по другим группам статей раздела «Краткосрочные обязательства» | ||

| Итого по разделу V | 1500 | Сумма строк: 1510, 1520, 1530, 1540, 1550 |

| Баланс | 1700 | Сумма строк: 1300, 1400, 1500 |

Как заполнить бухгалтерский баланс по упрощенной форме и какие счета куда отнести

| Название статей баланса | Код строки 1 | Счета бухгалтерского учета (в частности) |

| АКТИВ | ||

| Материальные внеоборотные активы 2 | 11501 | Разница между остатками по счетам: |

| – 01 «Основные средства» | ||

| – 02 «Амортизация основных средств» (без учета амортизации, начисленной по объектам доходных вложений в материальные ценности) | ||

| Разница между остатками по счетам: | ||

| – 03 «Доходные вложения в материальные ценности» | ||

| – 02 «Амортизация основных средств» (в части амортизации, начисленной по этим объектам) | ||

| Сальдо по счетам: | ||

| – 07 «Оборудование к установке»; | ||

| – 08 «Вложения во внеоборотные активы», включая остаток по счету 08 в части расходов на освоение полезных ископаемых (эти расходы в дальнейшем могут быть квалифицированы как основные средства). За исключением остатка по счету 08 в части расходов на освоение полезных ископаемых, которые в дальнейшем могут быть квалифицированы как нематериальные активы | ||

| Нематериальные, финансовые и другие внеоборотные активы 3 | 11101 | Разница между остатками по счетам: |

| – 04 «Нематериальные активы» | ||

| – 05 «Амортизация нематериальных активов» | ||

| Сальдо по счетам: | ||

| – 09 «Отложенные налоговые активы» | ||

| – прочие внеоборотные активы, не нашедшие отражения по другим группам статей раздела «Внеоборотные активы» | ||

| Остаток по счету 08 (в части расходов на освоение полезных ископаемых). Эти расходы в дальнейшем могут быть квалифицированы как нематериальные активы | ||

| Сальдо по счетам: | ||

| – 58 «Финансовые вложения» в части долгосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к долгосрочным финансовым вложениям) | ||

| – 55 «Специальные счета в банках» субсчет 3 «Депозитные счета» (в части долгосрочных вложений и депозитов на срок более года, если по ним начисляют проценты) | ||

| – 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата по истечении 12 месяцев после отчетной даты) | ||

| Остаток по дебету счета: | ||

| – 60 «Расчеты с поставщиками и подрядчиками» (дебиторская задолженность поставщиков по уплаченным организацией авансам отражается в балансе за минусом НДС) 4 | ||

| Запасы | 12101 | Сальдо по счетам: |

| – 10 «Материалы» | ||

| – 11 «Животные на выращивании и откорме» | ||

| – 20 «Основное производство» | ||

| – 21 «Полуфабрикаты собственного производства» | ||

| – 23 «Вспомогательные производства» | ||

| – 29 «Обслуживающие производства и хозяйства» | ||

| – 41 «Товары» (минус кредитовое сальдо по счету 42 «Торговая наценка», если товары учитываются в продажных ценах) | ||

| – 43 «Готовая продукция» | ||

| – 44 «Расходы на продажу» | ||

| – 45 «Товары отгруженные» | ||

| – 46 «Выполненные этапы по незавершенным работам» | ||

| – 97 «Расходы будущих периодов» | ||

| – 15 «Заготовление и приобретение материальных ценностей» | ||

| – плюс (минус) дебетовое (кредитовое) сальдо по счету 16 «Отклонение в стоимости материальных ценностей» | ||

| – минус кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей» | ||

| – 19 «Налог на добавленную стоимость по приобретенным ценностям» | ||

| Денежные средства и денежные эквиваленты | 12501 | Сальдо по счетам: |

| – 50 «Касса» (за исключением остатка по субсчету «Денежные документы») | ||

| – 51 «Расчетные счета» | ||

| – 52 «Валютные счета» | ||

| – 55 «Специальные счета в банках» (за исключением сумм, учтенных в составе финансовых вложений) | ||

| – 57 «Переводы в пути» | ||

| Финансовые и другие оборотные активы 5 | 12401 | Сальдо по счетам: |

| – 58 «Финансовые вложения» в части краткосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к краткосрочным финансовым вложениям) | ||

| – 55 «Специальные счета в банках» субсчет 3 «Депозитные счета» (в части краткосрочных вложений и депозитов на срок менее года, если по ним начисляют проценты) | ||

| – 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата менее 12 месяцев после отчетной даты) | ||

| Остаток по дебету счетов: | ||

| – 60 «Расчеты с поставщиками и подрядчиками» (дебиторская задолженность поставщиков по уплаченным организацией авансам отражается в балансе за минусом НДС) 4 | ||

| – 62 «Расчеты с покупателями и заказчиками» | ||

| – 71 «Расчеты с подотчетными лицами» | ||

| – 73 «Расчеты с персоналом по прочим операциям» (кроме процентных займов) | ||

| – 75 «Расчеты с учредителями» | ||

| – 76 «Расчеты с разными дебиторами и кредиторами» | ||

| – 68 «Расчеты по налогам и сборам» | ||

| – 69 «Расчеты по социальному страхованию и обеспечению» | ||

| – минус сальдо по счету 63 «Резервы по сомнительным долгам» | ||

| – 50 «Касса» (в части остатка по субсчету «Денежные документы») | ||

| – 76 «Расчеты с разными дебиторами и кредиторами» (в части НДС, начисленного с сумм авансовых платежей) | ||

| – 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом) | ||

| – 94 «Недостачи и потери от порчи ценностей» | ||

| – прочие оборотные активы, не нашедшие отражения по другим группам статей раздела «Оборотные активы» | ||

| Баланс | 1600 | Сумма строк: 1150 + 1110 + 1210 + 1250 + 1240 |

| ПАССИВ | ||

| Капитал и резервы | 13101 | Сальдо по счетам: |

| – 80 «Уставный капитал» 6 | ||

| – 82 «Резервный капитал» | ||

| – 83 «Добавочный капитал» | ||

| – 84 «Нераспределенная прибыль (непокрытый убыток)» 7 | ||

| – 99 «Прибыли и убытки» (в промежуточной отчетности) | ||

| Сальдо по дебету счета 81 «Собственные акции (доли)» 8 | ||

| Долгосрочные заемные средства | 14101 | Сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» (за минусом задолженностей, срок погашения которых на отчетную дату менее 12 месяцев) |

| Другие долгосрочные обязательства | 14501 | Остаток по кредиту счетов: |

| – 60 «Расчеты с поставщиками и подрядчиками» | ||

| – 62 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС) | ||

| – 73 «Расчеты с персоналом по прочим операциям» | ||

| – 75 «Расчеты с учредителями» | ||

| – 76 «Расчеты с разными дебиторами и кредиторами» | ||

| (в части долгосрочной кредиторской задолженности) | ||

| Сальдо по счетам: | ||

| – 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят не ранее чем через год) | ||

| Краткосрочные заемные средства | 15101 | Сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» плюс сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» (в части задолженностей, срок погашения которых на отчетную дату не более 12 месяцев) 9 |

| Кредиторская задолженность | 15201 | Остаток по кредиту счетов: |

| – 60 «Расчеты с поставщиками и подрядчиками» | ||

| – 62 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС) | ||

| – 70 «Расчеты по оплате труда» | ||

| – 68 «Расчеты по налогам и сборам» | ||

| – 69 «Расчеты по социальному страхованию и обеспечению» (в части задолженности) | ||

| – 71 «Расчеты с подотчетными лицами» | ||

| – 73 «Расчеты с персоналом по прочим операциям» | ||

| – 75 «Расчеты с учредителями» | ||

| – 76 «Расчеты с разными дебиторами и кредиторами» | ||

| (в части краткосрочной кредиторской задолженности) | ||

| Другие краткосрочные обязательства | 15501 | Сальдо по счетам: |

| – 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят в течение года) | ||

| – 98 «Доходы будущих периодов» | ||

| – 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом) | ||

| – иные краткосрочные обязательства | ||

| Баланс | 1700 | Сумма строк: 1310 + 1410 + 1450 + 1510 + 1520 + 1550 |

Источник: buhuslugispb.com

Оборотные активы в балансе | Раздел II заполнение строк

Оборотные активы — это те ресурсы организации, без которых фактически невозможна деятельность любой компании. Что относится к таким активам и как их отразить в балансе, расскажем в статье.

Что такое оборотные активы организации

Оборотные активы — это имущество, которое сразу идет в оборот и должно принести доход в течение года или одного производственного цикла.

Раздел баланса, характеризующий оборотные активы, так и называется раздел II «Оборотные активы».

В активе баланса оборотные активы расположены в зависимости от ликвидности. То есть от того, как быстро можно их превратить в деньги. Чем выше строка, тем больше времени нужно, чтобы актив продать. Чем ниже — тем меньше.

Что входит в оборотные активы

Раздел II «Оборотные активы» бухгалтерского баланса включает в себя шесть строк. Состав и структуру оборотных активов мы представили в таблице.

Оборотные активы организации по балансу

Рассмотрим порядок заполнения каждой из этих строк подробно.

Строка 1210 «Запасы»

По строке 1210 оборотные активы включают в себя сырье, материалы и другие аналогичные ценности, затраты в незавершенном производстве (издержках обращения), готовую продукцию, товары для перепродажи и товары отгруженные.

Данные по строке 1210 в первую очередь включают в себя дебетовый остаток по счету 10 «Материалы». Организация может вести учет сырья и материалов на счете 10 по учетным ценам. Тогда фактические затраты отражают по дебету счета 15 «Заготовление и приобретение материальных ценностей», а отклонение фактических затрат от учетных — на счете 16 «Отклонение в стоимости материальных ценностей».

При таком порядке учета при заполнении строки 1210 к остатку по счету 10 нужно либо прибавить дебетовое сальдо по счету 16 (если фактическая себестоимость материалов превышает учетную), либо отнять кредитовое сальдо по этому счету (если фактическая себестоимость материалов ниже учетной).

Если организация создает резерв под обесценение материально-производственных запасов, то при заполнении строки 1210 из дебетового сальдо по счету 10 вычитают кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей».

По строке 1210 отражают стоимость продукции, которая не прошла всех стадий обработки, а также работы, не принятые заказчиками.

Для заполнения строки 1210 производственные фирмы суммируют остатки по счетам:

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу»;

- 46 «Выполненные этапы по незавершенным работам».

Торговые фирмы показывают по строке 1210 транспортные расходы, которые относятся к остатку нереализованных товаров. Если в учетной политике предусмотрено, что транспортные расходы включаются непосредственно в себестоимость приобретенных товаров, то тогда такие расходы отражаются на счете 41 «Товары» и также включаются в данные строки 1210 баланса, но в составе стоимости товаров. Читать,

Для отражения в балансе остатков готовой продукции и товаров в строку 1210 переносят дебетовый остаток по счетам 41 «Товары» и 43 «Готовая продукция». Если товары организация учитывает по продажным ценам, то из дебетового сальдо по счету 41 вычитают кредитовое сальдо по счету 42 «Торговая наценка». То есть в строке 1210 баланса товары отражают по фактической себестоимости.

Производственные предприятия указывают в строке 1210 фактическую или нормативную себестоимость готовой продукции.

Кроме того, в строке 1210 отражают стоимость продукции или товаров, переданных покупателям, выручка от продажи которых не может быть признана в бухгалтерском учете. Например, если переход права собственности на товары происходит не в момент отгрузки, а после их оплаты. По этой же строке записывают стоимость ценностей, которые переданы другим организациям для продажи по договору комиссии. Таким образом, в строку 1210 вписывают дебетовое сальдо счета 45 «Товары отгруженные».

Строка 1240 «Финансовые вложения (за исключением …)»

В строке 1240 отразите данные о краткосрочных финансовых вложениях. Тут речь идет об активах со сроком обращения или погашения не больше 12 месяцев. Примеры оборотных активов по строке 1240: займы, выданные на срок меньше года, векселя или облигации со сроком погашения не более 12-ти месяцев. Данные о долгосрочных вложениях указывают в строке 1170 первого раздела баланса.

В строку 1240 вписывают дебетовое сальдо счета 58 «Финансовые вложения» (в части краткосрочных вложений). Если компания формирует резерв под снижение стоимости финвложений, то показатель в строке 1240 баланса отражают за минусом отчислений в данный резерв. То есть при заполнении строки 1240 из дебетового сальдо счета 58 вычитают кредитовый остаток по счету 59 «Резервы под обесценение финансовых вложений».

Информацию о беспроцентных займах в строке 1240 не указывают. Такие займы не являются финансовыми вложениями. Поэтому их сумму учитывают в составе дебиторской задолженности по строке 1230 баланса. Также в строке 1240 не отражают сведения о денежных эквивалентах. Их сумму приводят в строке 1250 баланса.

Строка 1250 «Денежные средства и денежные эквиваленты»

Денежные средства относятся к оборотным активам. Информацию о них — как в рублях, так и в иностранной валюте записывают по строке 1250 баланса. В частности, в этой строке отражают:

- деньги в кассе фирмы, а также стоимость денежных документов (например, почтовых марок, оплаченных проездных билетов, путевок и т. д.);

- деньги на расчетных счетах в банках;

- деньги в иностранной валюте, находящиеся на валютных счетах в банках;

- прочие денежные средства, например деньги, находящиеся на специальных счетах в банках, переводы в пути и т. д.

Средства на депозитных счетах, открытых с целью получения дохода, в строке 1250 не показываются. В зависимости от срока депозита их отражают либо по строке 1170 (долгосрочные), либо по строке 1250 (краткосрочные) баланса.

Стоимость средств в иностранной валюте пересчитывают в рубли по официальному курсу Банка России на отчетную дату. Для заполнения этой строки используют данные об остатках денежных средств организации, отраженные в банковских выписках и кассовой книге.

Также в строку 1250 баланса вписываются денежные эквиваленты организации. Это краткосрочные (на срок не более 3-х месяцев) и высоколиквидные вложения, не подверженные риску изменения стоимости, которые могут быть обращены в заранее известную сумму денег. Например, это денежный эквивалент — это банковский вклад «до востребования».

Таким образом, в строку 1250 вносят дебетовое сальдо по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и т. д.

Строка 1260 «Прочие оборотные активы».

Отражаются прочие оборотные активы в балансе по строке 1260. Многие спрашивают, что относится к прочим оборотным активам? Ответ на этот вопрос такой. Прочие оборотные активы в балансе — это те суммы, которые не подходят под группировку строк 1210-1250 баланса и информация о которых не является существенной. Например, к ним относятся суммы НДС, начисленные при отгрузке товаров, выручка от реализации которых не признана в отчетном году, суммы не списанных недостач и т. д.

По данной строке Бухгалтерского баланса отражается информация о запасах организации, а именно (п. 20 ПБУ 4/99):

— о сырье, материалах и других аналогичных ценностях;

— затратах в незавершенном производстве;

— товарах для перепродажи и товарах отгруженных;

— расходах будущих периодов.

По какой стоимости учитываются запасы?

- Сырье, материалы и другие аналогичные ценности принимаются к учету по фактической себестоимости, которая определяется в порядке, установленном п. п. 6 — 11, 13 ПБУ 5/01, п. п. 16, 17, 63 — 71 Методических указаний по бухгалтерскому учету материально-производственных запасов (п. 5 ПБУ 5/01, п. п. 15, 62 Методических указаний по бухгалтерскому учету материально-производственных запасов, п. 11 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды).

Указанные материальные ценности, учитываемые на отдельных субсчетах счета 10 «Материалы», могут числиться на этом счете по фактической себестоимости или по учетным ценам. В последнем случае разница между стоимостью этих ценностей по учетным ценам и их фактической себестоимостью приобретения (заготовления) отражается на счете 16 «Отклонение в стоимости материалов» (п. п. 80, 83, 85 Методических указаний по бухгалтерскому учету материально-производственных запасов, п. 13 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, Инструкция по применению Плана счетов).

В случае если поступление материалов отражается с использованием счета 15 «Заготовление и приобретение материальных ценностей», остаток по счету 15 показывает наличие МПЗ в пути на конец месяца (по договорной стоимости) (Инструкция по применению Плана счетов, п. 26 ПБУ 5/01, п. 85 Методических указаний по бухгалтерскому учету материально-производственных запасов).

Поскольку сырье, материалы и другие активы, используемые для создания внеоборотных активов организации, не удовлетворяют характеристикам материально-производственных запасов, приведенным в п. 2 ПБУ 5/01 (не используются в качестве сырья и материалов при производстве продукции, предназначенной для продажи (при выполнении работ, оказании услуг), не предназначены для продажи, не используются для управленческих нужд организации), они не могут быть признаны частью материально-производственных запасов и отражаться в Бухгалтерском балансе по строке 1210 «Запасы». Такие активы отражаются в Бухгалтерском балансе в составе внеоборотных активов (Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01).

- Готовая продукция принимается к учету по фактической производственной себестоимости, которая определяется в порядке, установленном п. 7 ПБУ 5/01, абз. 5 п. 16, п. 203 Методических указаний по бухгалтерскому учету материально-производственных запасов. При этом остатки готовой продукции на складе (иных местах хранения) на конец (начало) отчетного периода могут оцениваться в аналитическом и синтетическом бухгалтерском учете организации по учетным ценам, в частности по нормативной (плановой) себестоимости (п. 5 ПБУ 5/01, абз. 2 п. 203, п. 204 Методических указаний по бухгалтерскому учету материально-производственных запасов).

Информация о наличии и движении готовой продукции отражается на счете 43 «Готовая продукция».

Если учет готовой продукции ведется по учетным ценам, то разница между фактической себестоимостью и стоимостью готовой продукции по учетным ценам отражается на счете 43 на отдельном субсчете «Отклонения фактической себестоимости готовой продукции от учетной стоимости» (п. 206 Методических указаний по бухгалтерскому учету материально-производственных запасов).

При учете готовой продукции по нормативной (плановой) себестоимости для выявления разницы между фактической себестоимостью и стоимостью готовой продукции по нормативной себестоимости может использоваться счет 40 «Выпуск продукции (работ, услуг)» (Инструкция по применению Плана счетов). Счет 40 ежемесячно закрывается на счет 90 «Продажи» и сальдо на отчетную дату не имеет.

Таким образом, если учет отклонений от учетной стоимости готовой продукции ведется на счете 43, то в Бухгалтерском балансе готовая продукция отражается по фактической себестоимости, а если на счете 40, то готовая продукция отражается по нормативной (плановой) себестоимости (п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 24 ПБУ 5/01).

Если на отчетную дату организацией заключен договор продажи готовой продукции по цене ниже ее себестоимости, то создается резерв под снижение стоимости этой готовой продукции (п. 25 ПБУ 5/01, Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01).

- Товары принимаются к учету по фактической себестоимости, которая определяется в порядке, установленном п. п. 6, 8 — 11 ПБУ 5/01 (п. 5 ПБУ 5/01). Организации, осуществляющие торговую деятельность, могут учитывать товары по стоимости их приобретения. Организации, осуществляющие розничную торговлю, могут учитывать товары по продажной стоимости (п. 13 ПБУ 5/01, п. 60 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Для обобщения информации о наличии и движении товаров предназначен счет 41 «Товары».

В организациях, осуществляющих розничную торговлю и ведущих учет товаров по продажным ценам, информация о торговых наценках (скидках, накидках) на товары отражается на счете 42 «Торговая наценка».

Поступление товаров и тары может отражаться с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» или без их использования в порядке, аналогичном порядку учета соответствующих операций с материалами (Инструкция по применению Плана счетов).

В общем случае фактическая себестоимость МПЗ (в том числе сырья, материалов, готовой продукции и товаров) не подлежит изменению (п. 12 ПБУ 5/01). Но по МПЗ, рыночная цена которых снизилась или они морально устарели либо полностью или частично потеряли свои первоначальные качества, в бухгалтерском учете начисляется резерв под снижение стоимости материальных ценностей .

Для учета такого резерва предназначен счет 14 «Резервы под снижение стоимости материальных ценностей» (п. 25 ПБУ 5/01, п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов, Инструкция по применению Плана счетов). Напомним, что создание оценочных резервов рассматривается как изменение оценочных значений в соответствии с п. п. 2, 3 ПБУ 21/2008.

- Товары отгруженные учитываются на счете 45 «Товары отгруженные» по стоимости, складывающейся из фактической производственной себестоимости (или нормативной (плановой) себестоимости) и расходов по реализации (сбыту) продукции (товаров, работ, услуг и т.п.) (при частичном списании расходов) (Инструкция по применению Плана счетов, п. 61 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Резерв под снижение стоимости товаров, числящихся на отчетную дату как товары отгруженные, не создается (Письма Минфина России от 29.01.2008 N 07-05-06/18, от 29.01.2009 N 07-02-18/01). Исключением является ситуация, когда заключен договор на продажу товаров по цене ниже балансовой стоимости этих товаров. В таком случае организация создает резерв под снижение стоимости материальных ценностей на разницу между балансовой стоимостью и ценой продажи товаров (п. 25 ПБУ 5/01, Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01, Разъяснение 11-05 «Резерв для запасов по заключенным договорам» (Комитет по толкованиям. 25.02.2011)).

Объект недвижимости, переданный покупателю, выбывает из состава основных средств организации (п. 29 ПБУ 6/01). Если момент списания с бухгалтерского учета объекта недвижимости, права собственности на который подлежат государственной регистрации, не совпадает с моментом признания доходов и расходов от выбытия объекта основных средств, то остаточная стоимость выбывшего объекта основных средств может учитываться на счете 45 «Товары отгруженные», а в бухгалтерском балансе отражается в составе оборотных активов (Письмо Минфина России от 27.01.2012 N 07-02-18/01).

По нашему мнению, в качестве альтернативных вариантов учета стоимости выбывающих объектов недвижимости может использоваться счет 97 «Расходы будущих периодов» и субсчет «Выбытие основных средств» к счету 01 «Основные средства». При этом независимо от выбранного варианта учета стоимость таких объектов показывается в Бухгалтерском балансе по строке 1210.

- Незавершенное производство (НЗП) учитывается в оценке, определяемой одним из способов, установленных п. 64 Положения по ведению бухгалтерского учета и бухгалтерской отчетности.

Под снижение стоимости незавершенного производства может создаваться резерв, учитываемый на счете 14 «Резервы под снижение стоимости материальных ценностей» (Инструкция по применению Плана счетов). Напомним, что создание оценочных резервов рассматривается как изменение оценочных значений в соответствии с п. п. 2, 3 ПБУ 21/2008.

- Животные на выращивании и откорме учитываются на счете 11 «Животные на выращивании и откорме» (на соответствующих субсчетах). Животные, приобретенные у других организаций и лиц, учитываются по фактической себестоимости приобретения (фактическим затратам) или учетным ценам; переведенные из основного стада — по остаточной стоимости или первоначальной (восстановительной) стоимости; приплод, привес и прирост животных — по плановой себестоимости с корректировкой в конце года до фактической себестоимости выращивания (п. п. 9, 10, 12, 13, 14 Методических рекомендаций по бухгалтерскому учету животных на выращивании и откорме, Инструкция по применению Плана счетов).

Приобретение животных у других организаций и лиц может отражаться с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонения в стоимости материальных ценностей» (при применении учетных цен) (абз. 2 п. 45 Методических рекомендаций по бухгалтерскому учету животных на выращивании и откорме, Методические рекомендации по применению Плана счетов организаций агропромышленного комплекса, Инструкция по применению Плана счетов, Методические рекомендации по корреспонденции счетов сельскохозяйственных организаций). Животные на выращивании и откорме, принадлежащие организации, но находящиеся в пути, учитываются в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости (п. 62 Методических рекомендаций по бухгалтерскому учету животных на выращивании и откорме).

- Расходы, связанные с продажей продукции, товаров, работ, услуг, а также расходы, связанные с заготовкой сельскохозяйственного сырья, скота и птицы (в случае, если учетной политикой организации предусмотрено их частичное списание со счета 44 «Расходы на продажу»), подлежат распределению следующим образом (Инструкция по применению Плана счетов, Методические рекомендации по применению Плана счетов предприятий и организаций агропромышленного комплекса, абз. 2 п. 228 Методических указаний по бухгалтерскому учету материально-производственных запасов):

1) в организациях, осуществляющих промышленную и иную производственную деятельность, — расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно, исходя из их веса, объема, производственной себестоимости или других соответствующих показателей);

2) в организациях, осуществляющих торговую и иную посредническую деятельность, — расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца);

3) в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, — расходы по заготовке сельскохозяйственного сырья и расходы по заготовке скота и птицы.

- Расходы будущих периодов учитываются в сумме фактически произведенных затрат за вычетом их части, отнесенной на расходы истекших периодов (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, абз. 2 п. 39 ПБУ 14/2007, п. 16 ПБУ 2/2008, Письмо Минфина России от 12.01.2012 N 07-02-06/5, Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01).

3.1.2.1.2. Какие данные бухучета используются

при заполнении строки 1210 «Запасы»

По данной строке Бухгалтерского баланса указывается стоимость запасов, определяемая исходя из используемых организацией способов оценки запасов, за вычетом созданного резерва под снижение их стоимости (п. п. 58, 59, 61, 62, 64, 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. п. 24, 25 ПБУ 5/01, п. п. 60, 61 Методических рекомендаций по бухгалтерскому учету животных на выращивании и откорме, п. п. 20, 35 ПБУ 4/99).

Строка 1210 «Запасы»= Дебетовое сальдо по счету 10 + Дебетовое сальдо по счету 11 + Дебетовое сальдо по счету 41 — Кредитовое сальдо по счету 42 + Дебетовое сальдо по счёту 43 + Дебетовое сальдо по счету 15 +/- Сальдо по счету 16 — Кредитовое сальдо по счету 14 + Дебетовое сальдо по счету 45 + Дебетовое сальдо по счетам 20,21,23,28,29 + Дебетовое сальдо по счету 97 (аналитический счет учета расходов со сроком списания, не превышающим 12 месяцев + Дебетовое сальдо по счету 44)

Организации самостоятельно определяют детализацию показателя по строке 1210 «Запасы». Например, в Бухгалтерском балансе может быть обособленно приведена информация о стоимости материалов, готовой продукции и товаров, о затратах в незавершенном производстве, если такая информация признается организацией существенной (абз. 2 п. 11 ПБУ 4/99, п. 3 Приказа Минфина России N 66н).

Показатели строки 1210 «Запасы» на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, переносятся из Бухгалтерского баланса за предыдущий год.

В графе «Пояснения» приводится указание на раскрытие показателя строки 1210 «Запасы». Если организация оформляет Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах по формам, содержащимся в Примере оформления Пояснений, приведенном в Приложении N 3 к Приказу Минфина России N 66н, то в графе «Пояснения» по строке 1210 «Запасы» указываются таблицы 4.1 и 4.2.

Пример заполнения строки 1210 «Запасы»

Показатели по счетам 10, 14, 20, 23, 41, 43, 97 в бухгалтерском учете на 31 декабря 2014 г. (показатели по счетам 15 и 16, 21, 28, 29, 42, 44, 45 в бухгалтерском учете на эту дату отсутствуют): руб.

Фрагмент Бухгалтерского баланса за 2013 г.

| Пояснения | Наименование показателя | Код | На 31 декабря 2013 г. | На 31 декабря 2012 г. | На 31 декабря 2011 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||||

| 4.1, | Запасы | 1210 | 22 437 | 18 632 | 15 487 |

| в том числе: | |||||

| сырье и материалы | 1211 | 8622 | 6480 | 7600 | |

| 1212 | 9634 | 8200 | 4372 | ||

| 1213 | 4120 | 3862 | 3415 |

Стоимость запасов организации составляет:

на 31 декабря 2014 г. — 14 704 тыс. руб. (2 469 600 руб. — 48 000 руб. + 4 000 000 руб. + 54 200 руб. + 5 160 000 руб. + 3 030 000 руб. + 38 000 руб.);

стоимость материалов организации составляет:

затраты в незавершенном производстве составляют:

стоимость готовой продукции и товаров для перепродажи составляет:

Фрагмент Бухгалтерского баланса в примере 2.1 будет выглядеть следующим образом.

| Пояснения | Наименование показателя | Код | На 31 декабря 2014 г. | На 31 декабря 2013 г. | На 31 декабря 2012 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||||

| 4.1, | Запасы | 1210 | 14 704 | 22 437 | 18 632 |

| в том числе: | |||||

| сырье и материалы | 1211 | 2422 | 8622 | 6480 | |

| затраты в незавершенном производстве | 1212 | 4054 | 9634 | 8200 | |

| готовая продукция и товары для перепродажи | 1213 | 8190 | 4120 | 3862 |

Материальные запасы — это важнейший актив предприятия. Какими именно ресурсами они могут быть представлены и какими могут быть основные направления деятельности на предприятии, связанные с управлением данными запасами?

Что относится к товарно-материальным запасам и на какие разновидности они классифицируются в бухгалтерском учете

В соответствии с п. 2 ПБУ 5/01, материальный запас — это активы, которые:

- используются как сырье или материалы в целях выпуска продукции на продажу, выполнения работ, услуг;

- подлежат продаже без дальнейшей переработки;

- используются для решения управленческих задач внутри организации.

Выпущенная предприятием готовая продукция из исходных материальных запасов — это актив, который также относится к материально-производственным запасам (МПЗ).

Чем отличаются основные средства от МПЗ — по существу и строкам в балансе

Рассматриваемые активы следует отличать от основных средств. Вторые представлены следующими активами (п. 4 ПБУ 6/01):

- предназначенными для использования в производстве товаров, работ, услуг, для управленческих нужд фирмы или для сдачи фирмой в аренду;

- предназначенными для использования в течение срока, превышающего 12 месяцев;

- не предназначенными изначально для последующей перепродажи;

- способными приносить фирме экономические выгоды в будущем.

В целом основные средства — это ценности, которые используются как средства труда, которые применяются в целях переработки материальных запасов или их задействования в качестве готового прибавочного продукта.

МПЗ и основные средства отражаются в разных строках бухгалтерского баланса. Актив первого типа — в строке 1210, второго — в строке 1150.

Как материальные запасы учитываются на счете 10

Все юрлица обязаны вести бухгалтерский учет материальных запасов — это обязательное требование к их хозяйственной деятельности (п. 1 ст. 2 закона «О бухучете» от 06.12.2011 № 402-ФЗ). При этом хозяйственные операции, отражающие оборот материальных запасов, регистрируются на счете 10 Плана счетов бухучета.

К нему открываются различные субсчета (для сырья и материалов, топлива, тары и т. д.). Соответствующие хозоперации регистрируются с использованием оправдательных документов (накладных, ордеров, актов и т. д.).

Прочие МПЗ — что к ним относится

Термин «прочие МПЗ» главным образом характеризует бухучет бюджетных учреждений. В бюджетном учете — осуществляемом государственными и муниципальными организациями — к прочим материально-производственным запасам относятся (п. 118 приказа Минфина РФ от 01.12.2010 № 157н):

- специальное оборудование для исследований,

- посадочные материалы,

- реактивы,

- посуда,

- канцелярские принадлежности,

- средства гигиены,

- электрические лампочки,

- тара,

- корма,

- книги,

- иные подобные активы.

Классифицируемые как прочий материальный запас ресурсы — это активы бюджетных учреждений, которые, как и в случае с запасами коммерческих организаций, учитываются на отдельных счетах бухучета. По Единому плану счетов (общему для всех бюджетных организаций) используется счет 105 06.

При этом он во многих случаях дополняется 3-значным аналитическим кодом КОСГУ. Например, отражающим увеличение стоимости материальных запасов.

В коммерческом учете к «прочим» в порядке, определенном локальными нормативами, как правило, относятся запасы с наименьшей степенью существенности с точки зрения применения в производственном процессе (исходя из критериев, установленных ответственными специалистами фирмы).

Увеличение стоимости материальных запасов (что входит в них по счету 340 бюджетного учета)

Термин «увеличение стоимости материальных запасов» может рассматриваться в нескольких аспектах. Так, в бюджетном учете под ним понимается факт отнесения на статью кода КОСГУ 340 расходов по оплате договоров на приобретение материальных запасов (приказ Минфина России от 01.07.2013 № 65н).

Соответствующий код по КОСГУ применяется казенными, бюджетными учреждениями, а также организациями, что имеют полномочия по получению бюджетных средств. На нем регистрируются расходы государственной или муниципальной организации на покупку или изготовление МПЗ. Они могут быть представлены такими объектами, как:

- медикаменты и медицинская техника,

- продукты питания,

- топливо,

- стройматериалы,

- мебель,

- запчасти,

- спецоборудование для исследований,

- корма.

В коммерческом учете под увеличением стоимости МПЗ понимается факт списания тех или иных расходов, связанных с закупкой запасов, на увеличение их стоимости. Каждое подобное списание регистрируется отдельной проводкой.

Для чего применяется методика анализа состояния складских материальных ресурсов

Анализ состояния материальных запасов — это одно из важнейших направлений деятельности сотрудников предприятия, ответственных за работу с данными ресурсами. Он может осуществляться, к примеру, в целях определения потребности фирмы в этих запасах.

Узнать больше об анализе материальных запасов вы можете в статье .

Оптимизация размера заказа предполагает определение потребности в материальных запасах

Таким образом, на большинстве предприятий определение нормы по материальным запасам — это необходимая часть анализа состояния МПЗ вкупе с определением факторов, влияющих на их объем.

Нормирование расхода запасов материальных ресурсов и факторы, влияющие на величину МПЗ

Запасы с точки зрения оценки потребности в них могут быть классифицированы по различным основаниям. Так, распространен подход, по которому запасы делятся:

- на те, что необходимы для обеспечения ассортимента товаров или стабильной отгрузки готовой продукции по контрактам (их, как правило, меньше всего по объему);

- на те, что необходимы для поддержания полного цикла производства (обычно они вторые по объему);

- на те, что нужны для поддержания производства между поставками запасов от поставщиков (предполагается, что их будет больше всего);

- на страховые — которые применяются в случае перебоя с поставками или не предусмотренного расчетами увеличения потребности в запасах (как правило, их порядка 10% от тех, что относятся к предыдущей категории).

Для каждого из указанных запасов считается оптимальный и, как следствие, нормативный показатель длительности или объема исходя из таких факторов, как:

- динамика расходования МПЗ (в соотнесении, к примеру, с динамикой спроса на производимые товары);

- периодичность завозов МПЗ от поставщика, комплектность завозов;

- ассортимент выпускаемой продукции.

Итоги

Материальный запас — это ресурсы организации, на основе которых создается прибавочный продукт, или же используемые в качестве прибавочного продукта. Все организации, включая бюджетные, должны вести учет запасов. Работа с МПЗ, как правило, предполагает определение потребности хозяйствующего субъекта в них, а также осуществление анализа эффективности управления материальными запасами.

Узнать больше об управлении материальными запасами на предприятии вы можете в статьях:

Строка 1230 бухгалтерского баланса отражает величину дебиторской задолженности компании на отчетную дату. Ее расшифровка представляет особый интерес для пользователей отчетности и имеет свои особенности. Есть свои нюансы и у расшифровки иных строк бухбаланса. Рассмотрим их.

Знакомимся со статьями баланса 2019 года: их коды и расшифровки

Все, кому доводилось держать в руках баланс, а тем более его составлять, обращали внимание на графу «Код». Благодаря этой графе органы статистики способны систематизировать информацию, содержащуюся в балансах всех компаний. Следовательно, указывать коды в бухбалансе нужно, только когда этот отчет представляется в органы госстатистики и другие органы исполнительной власти (ст. 18 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, п. 5 приказа Минфина России от 02.07.2010 № 66н). Если баланс не годовой и нужен только собственникам или иным пользователям, указывать коды не обязательно.