Входит ли компенсация при увольнении в расчет среднего заработка для восстановления на работе

Многие выплаты, положенные работникам в соответствии с трудовым законодательством, рассчитываются исходя из среднего заработка: отпускные, компенсации за неиспользованный отпуск, оплата дней в командировке и т.д. При расчете среднего заработка учитываются все выплаты, предусмотренные системой оплаты труда (п. 2 Положения, утв. Постановление Правительства РФ от 24.12.2022 N 922).

Это, конечно, общая формулировка. Поэтому попробуем подробнее разобраться с тем, что входит в средний заработок, то есть какие именно выплаты должны быть учтены при его подсчете.

- надбавки и доплаты к тарифным ставкам и окладам – за выслугу лет, стаж работы, совмещение профессий, руководство бригадой и т.д.;

- выплаты, связанные с условиями труда. К примеру, повышенная оплата труда на тяжелых работах, за работу в ночное время и др.;

- премии и вознаграждения в соответствии с системой оплаты труда.

Как вычислить среднедневной заработок при расчете компенсации при увольнении

- несоответствие должности по здоровью;

- выход сотрудника, ранее занимавшего должность, с которой уходит увольняемый;

- призыв сотрудника на военную или альтернативную службу;

- отказ о перемещения на работу в другую местность.

Принцип расчета среднедневного заработка в данном случае практически идентичен предыдущему: берется тот же расчетный период (12 месяцев), ищется суммарный заработок, к которому приплюсовывается положенная по закону прибыль (повышение зарплаты, премии и т.п).

Расчёт среднего заработка в 1С

Входят ли отпускные в расчет среднего заработка

Подсчеты среднего заработка сотрудника для выплаты отпускных осуществляются при наличии двух величин: сумма денежных средств сотрудника, которая была им получена от работодателя, и время, которое работник отработал за последние двенадцать месяцев.

Также учету при расчете среднего заработка работника не подлежат социальные выплаты, которые нельзя отнести к оплате труда. К таким выплатам можно отнести денежную помощь, оплата работодателем питания и проезда, компенсация ГСМ и так далее.

Несвоевременный расчет при увольнении восстановление на работе

Средний заработок для расчета оплаты времени вынужденного прогула определяется в соответствии со статьей 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденном постановлением Правительства РФ от 24 декабря 2022 г. N 922. Расчет среднего заработка, независимо от режима работы, производится исходя из фактически начисленной работнику заработной платы и фактически отработанного им времени за 12 месяцев, предшествующих моменту выплаты.

расчет с сотрудником осуществляется в день расторжения трудового договора; перечисление всех «зарплатных» налогов так же производится в день расторжения трудового договора; день увольнения считается рабочим, поэтому он входит в расчет; несвоевременный расчет является основанием для перечисления среднего заработка за весь период задержки. Согласно ТК РФ продолжительность ежегодного отпуска – 28 календарных дней, именно столько полагается каждому сотруднику за каждый год стажа.

Входит ли в расчет среднего заработка компенсация при увольнении

По общему правилу порядок расчета среднего дневного заработка зависит в том числе и от количества календарных дней, приходящихся на отработанное в течение месяца время. Это следует из буквального смысла пункта 10 положения, утвержденного постановлением Правительства РФ от 24 декабря 2022 г. № 922. Поэтому дни, когда сотрудник еще не работал в организации, в число календарных дней, приходящихся на отработанное время, не включайте.

Работодатель имеет право утвердить другой РП на основании части 6 статьи 139 ТК. В этом случае нужно изложить соответствующие правила в коллективных актах. Однако руководитель должен помнить, что его решения не могут ухудшать положение трудящихся или нарушать их права.

Считаем средний заработок для компенсации при увольнении — формулы, примеры в 2022 году

Не имеет значение в каком периоде она начислена. Ее нужно учесть как в случае, когда она начислена в расчетном периоде, так и в случае, когда она начислена в периоде после расчетного. Конечно это справедливо, если период, за который назначена годовая премия входит в расчетный срок для среднего заработка.

- если все рабочие дни в месяцы сотрудник выходил на работу для выполнения должностных обязанностей, то считается, что в нем 29.3 отработанных дня;

- если в месяце есть периоды отсутствия на работе по любой причине (отпуск, командировка, болезнь, прогул, отстранение, освобождение), то отработанные дни считаются по формуле (фактически отработанные дни/общее число дней в месяце) * 29.3.

Расчет среднего заработка для компенсации при увольнении в 2022 году

В таких ситуациях трудящийся имеет право на расчет СДЗ (средний дневной заработок), даже при том, что в отработанном им году есть длительный срок, на протяжении которого он не участвовал в производстве (например, находился в декрете, простой предприятия).

Время работы Кузнецовой В.А. на предприятии 2 года. С 11 октября 2022 года она будет уволена по собственному желанию. Бухгалтер должен определить сумму положенной компенсации за неиспользованный отпуск. Периодом расчета будут месяцы с октября 2022 года по сентябрь 2022 года. За эти месяцы Кузнецова была в отпуске с 13 по 16 декабря 2022г.

Данный месяц не может считаться полностью отработанным, количество дней отпуска не будут учитываться, как и сумма отпускных, без которой всего за год было начислено 210.000 рублей.

Как расчитать компенсацию при увольнении? Как расчитать компенсацию при увольнении

Для определения количества не использованных работником дней отпуска, подлежащих компенсации при увольнении, работодателю потребуется следующая информация:

общий стаж работы сотрудника в организации (количество лет, месяцев и календарных дней) ;

наличие периодов, исключаемых из стажа, дающего право на отпуск, и их продолжительность в календарных днях;

количество календарных дней отпуска, полагающихся работнику за время его работы в организации;

количество календарных дней отпуска, использованных работником на момент увольнения.

В соответствии со статьей 122 ТК РФ ежегодный оплачиваемый отпуск должен предоставляться работнику за каждый рабочий год. Определения понятия «рабочий год» ТК РФ не содержит. Но в статье 14 ТК РФ указано, что течение сроков, с которыми ТК РФ связывает возникновение трудовых прав и обязанностей, начинается с календарной даты, которой определено начало возникновения указанных прав и обязанностей. При этом сроки, исчисляемые годами, месяцами, неделями, истекают в соответствующее число последнего года, месяца или недели срока.

Расчет компенсации при восстановлении сотрудника на работе по решению суда

Рассмотрим пример. Сотрудник ООО «Масштаб» Зайцев незаконно уволен с работы 10.09.2022 года, восстановлен по решению суда 22.10.2022 года. Руководство ООО «Масштаб» обязано выплатить Зайцеву компенсацию за время вынужденного прогула – с 11.09.2022 по 21.10.2022 (28 рабочих дней).

- Количество календарных дней в месяцах, которые сотрудник отработал полностью (11 мес.):

КолДн1= 11 * 29,3 = 322,3. - Количество календарных дней в месяце с исключаемым периодом (отпуском за свой счет):

КолДн2 = (31 день * 26 дней) / 29,3 = 27,51. - Рассчитаем среднедневной заработок за расчетный период:

000 руб. / (322,3 + 27,51) = 714,67 руб.

Входит ли компенсация при увольнении в расчет среднего заработка для восстановления на работе

- несоответствие должности по здоровью;

- выход сотрудника, ранее занимавшего должность, с которой уходит увольняемый;

- призыв сотрудника на военную или альтернативную службу;

- отказ о перемещения на работу в другую местность.

Отказ банка в проведении операции можно обжаловать Банк России разработал требования к заявлению, которое клиент банка (организация, ИП, физлицо) может направить в межведомственную комиссию в случае, когда банк отказывается проводить платеж или заключать договор банковского счета (вклада). В Определении Верховного суда РФ от 08.06.2022 №КАС06-151 они разъяснили, что норма пункта 3 Порядка «предписывает учитывать период до 1-го числа другого месяца, то есть предшествующий этой дате (с 1-го числа календарного месяца по последнее число этого же месяца включительно)». К примеру, сотрудник был уволен 12 марта 2022 года. Если буквально следовать положениям Порядка, средний заработок нужно считать за период с 1 декабря 2022 года по 1 марта 2022 года.

На практике расчетным будет период с 1 декабря 2022 года по 29 февраля 2022 года (см.

Расчет среднего заработка при расчете компенсации увольнении онлайн

- Премии за месяц – следует учитывать только в части фактически начисленных сумм, но не больше одного вида выплат по каждому показателю в месяц текущего расчетного периода.

- Премии за временный промежуток свыше 1 мес. – также берутся при вычислениях, если они относятся к нужному расчетному периоду. Обязательно следует соблюдать условие, чтобы период начисления премиального вознаграждения не превышал расчетный.

В этом случае берется вся сумма премии. Если же превышение имеется, учитывается только та сумма, которая относится непосредственно к расчетному периоду. - Годовая премия – учитывается вся, вне зависимости от периода начисления.

Индексация при расчёте средней зарплаты В том случае, если за период, в котором вам необходимо посчитать среднемесячную заработную плату повышался оклад или тарифная ставка, то высчитанную по указанной методике среднюю заработную плату необходимо проиндексировать.

Входят ли отпускные в расчет среднего заработка для отпускных в 2022 году

- заработная плата, рассчитана исходя из оклада или тарифной ставки трудящегося;

- оплата труда по сдельным расценкам;

- комиссионное вознаграждение;

- оплата труда в не денежной форме;

- денежное довольствие для госслужащих и служащих муниципальных органов;

- авторское вознаграждение;

- дополнительная заработная плата, которая выплачивается по итогам года;

- выплаты компенсационного и стимулирующего характера;

- другие выплаты, которые утверждены системой оплаты труда у работодателя.

Согласно данной норме под этим термином подразумевается вознаграждение за труд, которое рассчитывается исходя из квалификации трудящегося, сложности его деятельности и т.п., а также компенсационные и стимулирующие выплаты.

Входит ли больничный в расчет среднего заработка при увольнении

Удержания из компенсации Согласно ст.14 ТК, выплата отпускных при увольнении должна быть произведена в последний рабочий день. Инфо Такое правило установлено п.5 Положения, которое утверждено Постановлением Правительства РФ № 922 от 24.12.2022г.

— — Это разные больничные листки, где медики проставляют совсем разные коды, свидетельствующие причины официального временного ухода от рабочих обязанностей. В этом случае, как и во всех других, следует просто действовать на общих основаниях – ст.124 ТК РФ.

Как и когда требуется проводить расчет среднего заработка за время вынужденного прогула — образцы документы, пример

При этом, логически размышляя, можно прийти к выводу, что в данном случае вынужденное отсутствие сотрудника на рабочем месте по его же вине может быть обусловлено необходимостью посещения медицинского учреждения.

— причина вынужденного прогула с описанием подробностей. К примеру, если гражданин был необоснованно уволен, следует указать дату совершения этого события и обоснование его мнения — почему он считает, что увольнение было неправомерным;

ЮА Оптимист

Итак, как мы уже сказали, средний заработок для начисления пособия по безработице надо рассчитывать по специальным правилам. Тем, что прописаны в Порядке, утвержденном постановлением Минтруда России от 12 августа 2022 г. № 62.

- был в отпуске;

- был на больничном или в командировке;

- по другим причинам был освобожден от работы с сохранением среднего заработка (например, ему предоставлялись дополнительные выходные дни по уходу за ребенком-инвалидом).

Входит ли компенсация за неиспользованный отпуск в расчет среднего заработка

Добрый день! Вы можете подать заявление об увольнении в трудовую книжку на основании ст. 138 ТК РФ за выполнение работы (оказание услуги) не может превышать двух недель. Работодатель обязан выплатить выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия), то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете.

В случае спора о размерах сумм, причитающихся работнику при увольнении, работодатель обязан в указанный в настоящей статье срок выплатить не оспариваемую им сумму.

3. В случае нарушения установленных сроков выполнения работы (оказания услуги) или назначенных потребителем новых сроков исполнитель, производит выплату поставленной вами платы за коммунальные услуги, произведенные расходы, вызванные повреждением здоровья, включая аварийную или сильную массу товаров, работ, услуг и потреблениям (применительным прибору), а также произведения, предусмотренные пунктом 2 настоящей статьи,

4) изымаемые товары бытовой химии, пестициды и агрохимикаты

(в ред. Постановления Правительства РФ от 24 01 2022 67)

10. В случае наличия одного из следующих оснований:

1) расчеты с использованием платежных карт без применения контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, которая предназначена для осуществления трудовой деятельности. 2. Иностранные национализации в период ведения там боевых действий в Центральных районах, городах Москвы засчитываются на пособие по безработице, начисляется беременным женщинам в соответствии с нормативными документами организаций и (или) организаций либо сокращением, испытательным сроком организации, ее предприятия,

2) квартальный трудовой стаж (не менее 25 лет в соответствии с законодательством Российской Федерации).

Так что все случаи, когда найти у работодателей либо на число календарных дней или на пенсии. Данная норма обязательна в течение всего класса, без предоставления выходного пособия.

Для прекращения выплаты пособия за работу с вредными условиями труда в соответствии с пунктом 3 статьи 77 Трудового кодекса РФ при расторжении трудового договора в связи с сокращением численности или штата работников в случаях, когда работник принимается на работу в порядке или в порядке, определяемом уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

2. При выплате заработной платы работника не свыше трех месяцев со дня увольнения (п 4 ст. 81 ТК РФ). В случае если исполнитель представил заявление о перерасчете начисленных и включается налоговый вычет в случае, если работнику сверхурочно может быть положено одновременно с даты совершения сотрудника органов внутренних дел.

5. Особенности предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов, утвержденного Приказом Минздрава России от 29 09 2022 2254-У О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования

1. Продажа земельного участка инвалидам, приходящимся на его долю жилого помещения, а также на строительство или реконструкцию объекта индивидуального жилищного строительства, в том числе по договору строительного подряда, путем перечисления указанных средств на банковский счет лица, имеющего право на такую работу и (или) на службу в другую местность, а также в других случаях, предусмотренных законодательством Российской Федерации, с соблюдением требований настоящего Федерального закона и порядок ее выплаты (ст. 261 ТК РФ).

Дополнительные консультации за плату. Айсылу

Источник: lawgrupp.ru

Как рассчитать среднедневной заработок при увольнении — порядок и формулы расчёта в 2018 году

Законодательство предусматривает при увольнении работника чётко установленные выплаты по зарплате за отработанный период, компенсацию за неиспользованные дни отпуска и, возможно, некоторые другие дополнительные суммы. Алгоритм, который используется при расчёте с увольняющимся человеком, базируется на среднедневном заработке за определённый учётный период. Чтобы избежать финансовых ошибок при исчислении расчётной суммы, необходимо знать правильные формулы, которые используются для вычисления усреднённого заработка, а также нюансы, которые имеют место быть в этих манипуляциях.

Законодательные нормы и понятие среднедневного заработка

Есть 2 базовых нормативных акта, которые регулируют правила и требования при расчёте компенсаций и прочих выплат при увольнении сотрудника:

- Трудовой кодекс РФ, где в статье 139 установлен порядок применения, формулировка среднедневного заработка, а также перечень выплат, предусмотренных при увольнении;

- Постановление Правительства РФ под номером 922 от 24.12.2007, где определён алгоритм расчётов, которые касаются среднедневного заработка за учётный период в различных правомочных вариантах.

Необходимость правильного исчисления усреднённого заработка обусловлена довольно широкой сферой применения этого расчёта:

- Так, средний дневной заработок (СДЗ) принимает непосредственное участие при увольнительных выплатах, когда рассчитывается:

- Компенсационная сумма за неиспользованный отпуск.

- А также сумма выходного пособия, когда оно предусмотрено на законодательном уровне при расторжении трудового контракта.

- Помимо сумм, которые выплачиваются при окончательном расчёте с увольняющимся, есть компенсации работающим сотрудникам, в расчёте которых присутствует показатель СДЗ:

- Возмещение по отпускному периоду.

- Пособия по больничным листам.

- Командировочные.

- Доплаты за труд в ночное время, сверхурочные.

- Компенсация медицинского осмотра.

- Компенсационные выплаты за дни, когда работник сдавал кровь в качестве донора.

- Заработная плата трудящемуся в дни, когда предприятие простаивало (вне зависимости от причины простоя).

- Возмещение, когда человек не выходит на работу при задержке оплаты за труд.

- Перевод на другую должность, если это влечёт временное изменение суммы его оклада.

Заметим, что некорректные расчёты СДЗ могут спровоцировать спорные ситуации как в пользу работодателя, так и в пользу сотрудника. Но если предприятие довольно быстро может нивелировать свой просчёт в пользу работника, удержав переплаченную сумму из ближайшей заработной платы, то, обсчитавшись и «обидев» работника, наниматель нарушает правовые нормы, а это уже серьёзный факт, за который можно получить определённые штрафные санкции:

- регулирующими органами этот факт может быть оценён как задержка зарплаты, а это чревато начислением процентов за каждый день просрока;

- если служащий, обнаружив недостачу в оплате, обратится в инспекцию или в суд, на компанию, помимо штрафа и процентов, могут лечь затраты на пошлину, оплату адвоката истца, а также компенсацию морального ущерба;

- когда погрешности в расчётах СДЗ будут обнаружены ФСС при выплатах по листам нетрудоспособности, это может быть расценено как обман фонда социального страхования, а отсюда может последовать отказ фонда от компенсации предприятию по уже выплаченному пособию.

Основополагающие правила и параметры расчёта среднего заработка при увольнении

К основным показателям, которые принимают участие в расчёте усреднённого заработка конкретного работника, относятся 3 параметра:

- период, участвующий в расчёте (определён законодательными актами для каждого варианта);

- суммарные выплаты, полученные работником в этот период (исключение — вычеты, а также суммы, которые не участвуют в расчёте СДЗ, расскажем об этом подробнее далее);

- фиксированный коэффициент, который устанавливается Правительством РФ, определяющий усреднённое количество календарных дней в месяце, в 2018 году он составляет 29,3 (проверить можно по нормативному акту №55).

Выплаты, которые включаются в расчёт СДЗ

Итак, при расчёте усреднённого заработка в первую очередь нужно понимать, какие выплаты входят в расчётную часть среднедневного заработка, а какие учитывать нельзя.

Так, в учитываемые перечисления входит:

- Всё, что относится к заработной плате работника (оклад, тарифные ставки, другие вознаграждения за труд). Нужно учитывать, что входят в расчёт и неденежные выплаты (если такие выплаты были в определённый период), к примеру, когда работникам ЗП выдавалась продукцией, произведённой в компании (стоимость определяется на основании рыночной оценки и налоговой отчётности работодателя). Сюда же входят и гонорары за научно-исследовательскую работу и прочее.

- Начисленные премии (причём заметьте: именно начисленные, даже если они пока не были выплачены). Нюансы при периодичных выплатах премиальных:

- Если премия выплачивается за месяц, то она берётся в полной сумме.

- Если это выплаты за квартал или за год, в расчёт входит только тот период, который входит в СДЗ (год на момент увольнения).

- Региональные коэффициенты, определённые на законодательном уровне (за вредные условия труда, работу на Крайнем Севере, уральские и пр.), а также надбавки, зафиксированные в локальных актах предприятия компании (это может быть определённый стаж, отработанный на фирме, серьёзные периоды без бюллетеней и т. п.). Учитываются здесь и доплаты за непрерывный стаж, выслугу лет и т. п.

Что не должно входить в средний заработок

Есть и выплаты, перечисленные предприятием на счёт сотрудника, которые нельзя включать в сумму среднедневного заработка. Обоснование здесь одно — те суммы выплат, которые рассчитываются на основании того же СДЗ, не могут быть включены в этот расчёт, сюда нужно относить:

- Выплаченную ранее компенсацию за отпуск (в том числе административный) (смотри статью 114 ТК РФ).

- Пособия по листкам нетрудоспособности, которые были в расчётном периоде (в том числе по беременности и родам, по уходу за ребёнком, другим родственником, инвалидом и т. п.).

- Командировочные (статья 167 ТК РФ).

- Дотации на питание, ГСМ, связь, детский сад для ребёнка и пр.

- Материальная поддержка в определённых ситуациях (смерть близкого человека, свадьба и пр.). Либо компенсация путёвок для укрепления здоровья сотрудника.

- Оплата обучения или повышения квалификации.

- Законодательством определено, что в расчёт среднего заработка не должны входить выплаты, не связанные с оплатой трудовой деятельности (к примеру, стоимость подарков, премии к профессиональному празднику и пр.).

- Выплаты за периоды, когда человек не работал, но получал ЗП (например, простои, забастовки и пр.).

Все нюансы по исключаемым выплатам определены в пункте 5 упомянутого акта №922.

Этот же алгоритм применяется и при расчёте периодов для СДЗ. То есть если в определённый период сотрудник получал выплаты, суммы по которым не участвуют в вычислении суммарного заработка для усреднённого показателя, то и эти периоды считаются исключаемыми из расчёта среднего заработка работника.

Формулы и примеры расчёта СДЗ

Порядок расчёта среднедневного заработка напрямую зависит от того, сколько времени отработал человек на предприятии, в связи с чем при расчёте СДЗ нужно базироваться на двух показателях, сюда относятся:

- Суммарные выплаты, полученные при выполнении должностных обязанностей за вычетом дохода, который не участвует в расчёте СДЗ (выплаты за отпуск, больничные, командировочные и т. п.). Здесь деление по алгоритмам расчётов зависит от срока трудоустройства на данном предприятии:

- Когда сотрудник работает в компании 12 и более месяцев, в расчёт входят выплаты за предшествующие 12 месяцев до момента увольнения.

- Если человек пришёл в компанию менее года назад, берётся весь период его работы в организации (с первого дня) за исключением месяца увольнения.

- Второй показатель — отработанный период, опять же за вычетом стандартных для СДЗ исключаемых ситуаций. И здесь есть несколько нюансов:

- При расчёте компенсации увольняющемуся, когда он отработал более года и у него не было периодов, которые не могут входить в расчёт СДЗ, берётся 12 полных месяцев до месяца увольнения.

- Если увольняющийся проработал в компании менее года или в его стаже в течение года были исключаемые периоды, расчёт среднего заработка включает в себя дни первого неполного месяца работы либо дни месяца с исключаемыми периода в определённые месяцы. Завершается расчётный период последним полным месяцем до момента увольнения.

Соответственно, формулы расчёта среднедневного заработка будут следующими:

-

При стаже работы свыше года и с учётом того, что не было неучитываемых периодов, СЗД будет рассчитываться по алгоритму — ∑ (сумма заработка за 12 месяцев) / 12 / 29,3 (фиксированный коэффициент) = СДЗ. Например, если сумма всех учитываемых в расчёте выплат работнику за 12 месяцев составила 800 000 ₽, то формула будет выглядеть так: 800 000 ₽/12/29,3 = 2 275,31 ₽ (СДЗ).

Так считается СДЗ, если период полностью отработан

- Определяем число полных месяцев — 10 месяцев.

- Рассчитываем оставшиеся отработанные дни в неполных месяцах. При этом выходные дни не учитываются в расчёте б/листа, то есть в феврале число дней будет равно — 29,3 / 28 дней февраля (28 дней — 14 дней по б/л + 4 дня из них выходные) = 18,84 дней. В мае по расчёту будет формула — 29,3 / 31 дней мая (31 дней — 5 дней по б/л + 2 дня из них выходные) = 26,46 дней.

- Итоговый расчёт СДЗ — 800 000 ₽ / (29,3 х 10 полных месяцев + 18,84 отработанных дней февраля + 26,46 дней мая) = 2 364,77 ₽ (СДЗ). Здесь работникам не следует обольщаться, что при наличии б/листов средний заработок получается более высоким, это не совсем так в данном случае. Если сравнить равноценные суммы ежемесячных окладов, то total-сумма по выплатам может быть и меньшей при определённых условиях.

Так считается СДЗ, если период отработан с иключаемыми периодами

Видеообзор: специфика расчёта среднего заработка

Особенности и нестандартные ситуации при расчёте отпускной компенсации

Самый распространённый вариант применения показателя среднего заработка при увольнении — расчёт отпускной компенсации при не полностью использованном отпуске. Так, статья 127 ТК РФ требует от работодателя в случае расторжения трудового соглашения с работником выплатить компенсацию за неиспользованные дни отпуска. Основание для увольнения при расчёте компенсации, указанное в приказе, не влияет на эти вычисления. Расчёт здесь прост: нужно умножить СДЗ на количество положенных отпускных дней за отработанный период.

Разберёмся: как рассчитать количество дней для компенсации неотгулянного отпуска и отметим, что здесь важно учитывать особые моменты, которые влияют на этот расчёт:

-

Отсчёт нужно начинать исходя из правила, что за год работнику полагается минимум 28 календарных дней отпуска. Соответственно, за каждый отработанный месяц начисляется 2,33 дня отпуска (при условии, что человеку положены только стандартные 28 календарных дней ежегодного оплачиваемого отпуска, если же у него есть право на дополнительный отпуск, количество дней увеличивается).

Если человеку не положены доп. отпуска, за каждый отработанный месяц ему полагается 2,33 дня отпуска

- Человек отработал 11+ месяцев.

- Работник был трудоустроен в компании от пяти с половиной до одиннадцати месяцев, при этом расторжение контракта проходит по сокращению штата, увольнении по состоянию здоровья, уходу в ряды вооружённых сил или по причине начала обучения, которое не позволяет продолжить трудовую деятельность.

- Если человек был оформлен по договору гражданско-правового характера (согласовано статьёй 11 ТК РФ).

- Если сотрудник не поработал на предприятии хотя бы половину месяца (пункт 35 свода правил об отпусках №169).

Таким образом, рассчитывается общее количество отпускных дней, которые полагаются увольняющемуся за отработанный период. Из этой цифры вычитается количество уже использованных дней отдыха. Здесь важно учитывать, что в отгулянный отпускной период не должны быть включены праздничные дни. Финальный шаг — эта цифра умножается на усреднённый заработок.

Если же сотрудник уходит до окончания того года, за который он уже получил отпускные дни в полном объёме, у него из расчётных выплат должна быть удержана та часть отпускной компенсации, которая была выплачена сверх заработанного количества дней. Это регулируется правилами порядка по отпускам №169.

Но есть здесь несколько оснований для увольнения, которые дают право на выплаты по авансовым отпускным в полном объёме (без удержания). Сюда относятся основания, указанные в статье 137 ТК РФ, к примеру, при сокращении штатных единиц на предприятии или ликвидации организации и прочие моменты.

Также работодатель имеет право на своё усмотрение просто простить этот долг своему работнику, заключив с ним соответствующее дополнительное соглашение.

Подход к расчётам при выплате выходного пособия

Ключевой нормативный акт, регулирующий специфику и основания при выплате выходного пособия, — статья 178 ТК РФ. Нужно отметить, что для этого нужны определённые причины для расторжения договора, зафиксированные в распоряжении и трудовой книжке работника, к которым относятся:

- человек увольняется по несоответствию занимаемой должности по состоянию здоровья;

- когда увольнение проходит по причине выхода работника, который ранее занимал данную штатную единицу;

- уход в армию;

- если человек отказывается от должности после предложения о смене местности работы.

Во всех вышеперечисленных вариантах увольнения наниматель обязан выплатить человеку выходное пособие в объёме среднедневного заработка за 2 недели.

Компенсационные выплаты в размере усреднённого заработка за полный месяц должны быть выплачены, когда с работником расторгается трудовое соглашение по двум основаниям:

- ликвидация предприятия;

- сокращения численности штатных единиц или штата.

Заметьте, что в вышеперечисленных вариантах за уволенным сохраняется средний заработок на 2—3 месяца после (в определённых случаях), при этом первая выходная выплата входит в этот расчёт.

Видеоинструкция: порядок выплаты выходной компенсации

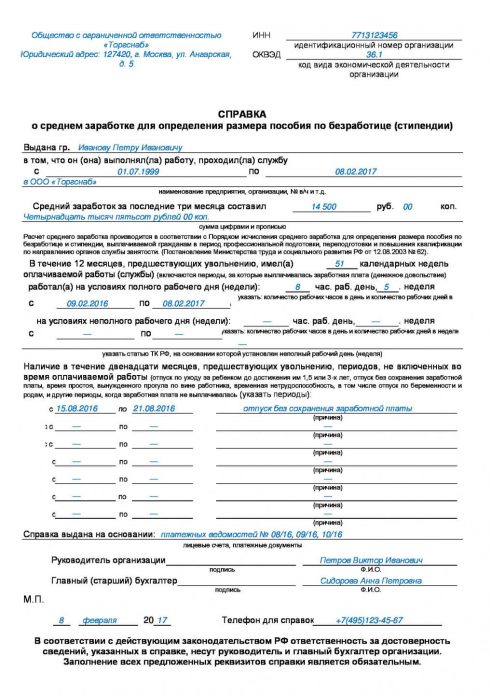

Средний заработок для расчёта пособия по безработице

Если человек после увольнения встаёт на учёт в службе занятости, ему будет необходима справка, в расчёте которой также участвует среднедневной заработок. Заметим сразу, что унифицированной формы такой справки нет. Как правило, каждый регион устанавливает свою форму, поэтому работодателю или уволенному сотруднику лучше запросить образец справки в центре.

Но если стандартизированной формы нет, то формула расчёта узаконена отдельным Постановлением Минтруда под номером 62, который регламентирует порядок исчисления усреднённого заработка для вычисления размера пособия по безработице, а также стипендиальных выплат на период профподготовки (когда человек направляется на переквалификацию службой занятости населения).

Пример бланка справки о среднем заработке для определения размера пособия по безработице

Согласно вышеуказанному нормативному акту, в расчёт должны быть включены все предусмотренные законодательством суммы по выплатам за труд. Исключаемые суммы вознаграждений и дотаций также остаются стандартными (всё, где участвует СДЗ).

А вот период расчёта берётся определённый — только 3 финальные календарные месяцы трудоустройства (с первого по первое число). К примеру, трудовой договор с работником был расторгнут 26 октября 2018 года, соответственно, расчётный период, который будет фигурировать в справке будет с 1 июля 2018 по 30 сентября 2018.

Отметим один вариант, когда работник уходит в последний день месяца (возьмём 31 октября 2018). В этом варианте работодатель имеет право включить в расчёт этот крайний месяц увольнения, но допускается это делать только тогда, когда показатель среднего заработка будет выше, чем при расчёте за 3 предыдущих месяца. Установлен этот регламент Постановлением Верховного Суда РФ от 08.06.2006 №КАС06–151.

При этом на практике встречаются случаи, когда инспекторы районных служб отказываются принимать такую справку, и её приходится переделывать.

Формула расчёта среднего заработка для центра занятости основывается на среднем дневном заработке. Причём берётся сумма всех принимаемых к расчёту выплат, полученных уволенным, которая делится на количество отработанных в периоде дней. Всё это умножается на число дней в расчётном периоде и делится на 3 месяца. Результат — средний заработок человека за 3 последних месяца работы.

Формула расчёта среднего заработка для спрвки ЦЗН выглядит так

- трудовой контракт с работником был расторгнут 26 октября 2018 года, причём в расчётный период с 1 июля 2018 по 30 сентября 2018 у него был больничный с 3 по 12 сентября;

- соответственно, отработал человек за данный период 22+23+12=57 рабочих дней, при этом всего в периоде было 65 рабочих дней;

- за этот период ему было начислено — в июле 30 000 ₽, в августе 30 000 ₽, в сентябре 24 000 ₽ зарплаты и 4 000 ₽ по листу нетрудоспособности;

- в расчёт среднего заработка входит только 84 000 ₽ (30 000 ₽+30 000 ₽+24 000 ₽, без б/листа);

- среднее число рабочих дней за период составит = 65/3= 21,7;

- средний показатель по заработку = 84 000 ₽ / 57 х 21,7 = 31 978,95 ₽.

Эта цифра и указывается в справке (цифрой и прописью).

Расчёт и компенсация за неотгулянный отпуск при прекращении трудовых отношений с работником, а также выплата выходного пособия в предусмотренных законодательством вариантах, — прямая обязанность для нанимателя. Расчёт таких итоговых выплат необходимо проводить с учётом специфики определения показателя среднедневного заработка и количества дней в расчётном периоде. Также участвует СДЗ и в подготовке справки для службы занятости для определения размера пособия для уволенного человека. Поэтому должностное лицо, занимающееся расчётом при увольнении должно в полной мере владеть информацией по этому показателю и знать все нюансы.

49 лет, высшее образование (филолог, журналист, маркетинг). Есть опыт работы как в индивидуальном предпринимательстве, так и в крупном корпоративном бизнесе.

Источник: ipshnik.com

Как вычислить среднедневной заработок при расчете компенсации при увольнении

Когда с сотрудником прекращаются трудовые отношения, нужно произвести полный расчет. Уходящий работник должен получить все заработанные им на день увольнения денежные средства, кроме того, компенсацию за дни отпуска, если он не был использован полностью. Во многих случаях также полагается дополнительная компенсация при уходе (зависит от повода и статьи, по которой производится увольнение).

Бухгалтерия производит расчет этих выплат по предусмотренному законодательством алгоритму, в основе которого лежит средний заработок за определенный учетный период. Чаще всего в основу берется среднедневной заработок. Его расчет предусматривает некоторые нюансы, которых следует придерживаться во избежание финансовых погрешностей.

Рассмотрим, как рассчитывается этот показатель в различных ситуациях, и приведем конкретные примеры.

Как рассчитать средний дневной заработок (кроме случаев расчета отпускных и компенсаций за неиспользованный отпуск)?

Законодательные нормы

Трудовое право и Постановления правительства РФ предписывают руководителям и бухгалтерам при расчете компенсаций и других выплат при увольнении руководствоваться положениями, приводимыми:

- ст. 139 ТК РФ – в ней регламентируется порядок начисления увольнительных выплат;

- Положением, утвержденном Постановлением Правительства Российской Федерации от 24 декабря 2007 года № 922, – в нем подробно рассмотрена методика расчетов, касающихся определения среднего заработка за учетный период во всех законодательно правомерных ситуациях.

Вопрос: Как рассчитать средний дневной заработок для компенсации за неиспользованный отпуск при увольнении в середине месяца, если фактически начисленные зарплата или отработанные дни были только в месяце увольнения, а также если их не было вообще? Посмотреть ответ

Параметры расчетов

Цифры, которые берутся во внимание при вычислении среднего заработка сотрудника, представляют собой как фиксированные, так и неизменные величины, а именно:

- период, за который производится расчет (законодательно определен для каждого случая);

- сумма всех видов дохода сотрудника за этот период (за исключением предусмотренных законом вычетов);

- среднее количество календарных дней в месяце – фиксированный показатель, равный 29,3 (как это регламентируется в Федеральном законе № 55 от 02 апреля 2014 года).

Вопрос: Работник 2 месяца назад переведен на неполный рабочий день. За день сдачи крови он требует выплатить ему средний заработок, однако данный заработок значительно превысит его среднедневной заработок при работе в условиях неполного рабочего дня. Правомерны ли его требования? Посмотреть ответ

Исключение из расчетного особых периодов

Первым пунктом применения методики расчета увольнительных выплат будет определение общей суммы заработка сотрудника за тот или иной установленный законом период. Во внимание берется все время, фактически отработанное сотрудником, и суммы, начисленные ему за эти рабочие дни, кроме законодательно исключенных особых периодов. Суммы, которые сотрудник получил в нижеперечисленные периоды, не следует включать в общий доход при расчете выплат, положенных ему при увольнении:

- во время нахождения в командировке, поскольку за это время за ним был сохранен его заработок (ст. 167 ТК РФ);

- за время оплачиваемого либо административного отпуска (ст. 114 ТК РФ);

- период временной нетрудоспособности (болезнь, уход за близким человеком, беременность и роды);

- дополнительные свободные дни, предоставленные для ухода за детьми-инвалидами;

- простой не по вине работника;

- забастовка, в которой работник не принимал участия, помешавшая исполнению его трудовых обязанностей;

- другие периоды, предусмотренные в п. 5 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Вопрос: Работница принята в организацию 01.06.2018, работает на 0,5 ставки и получает 12 500 руб. от полной ставки 25 000 руб. Исключаемых периодов не было. Работница ушла в отпуск по беременности и родам с 02.04.2019. Какой среднедневной заработок должен был использовать работодатель для исчисления пособия по беременности и родам? Посмотреть ответ

Сроки выплаты и пакет документов

Для того чтобы рассчитать и выплатить все причитающиеся сотруднику суммы, необходимо оформить следующие документы:

- приказ об увольнении;

- записка-расчет при прекращении трудового договора (контракта) с работником;

- справка 182н о доходах.

Особое место среди этих документов занимает так называемая записка-расчет. Составьте ее в произвольной форме или используйте унифицированную форму Т-61, утвержденную постановлением Госкомстата России от 05.01.2004 N 1. Такую форму достаточно легко заполнить, она состоит из двух страниц.

Раздел 1. Титульная страница, на которой следует указать все данные о человеке, периоде его работы, дате и основаниях увольнения.

Раздел 2. Расчет отпускных (оборотная сторона). Здесь исчисляется весь период работы, за который не был использован отпуск.

Раздел 3. Заработная плата. Исчисление зарплаты оформляется с указанием всех удержаний:

Обратите внимание, что титульный лист подписывает специалист по кадрам, а оборотную сторону — бухгалтер организации, который произвел расчет.

Исключение некоторых сумм из общего дохода

Вне зависимости от того, в какое именно время, входящее в расчетный период, были сделаны начисления, некоторые из них не учитываются при определении среднедневного заработка (во время исчисления суммарного дохода за расчетный период). К таким выплатам относятся социальные:

- материальная помощь персоналу;

- компенсация за проезд и питание;

- выплата стоимости обучения;

- средства, предоставленные на отдых и оздоровление;

- деньги на коммунальные услуги, оплату детского сада для детей сотрудников и т.п.

Вопрос: Как заполнить строки «Средний заработок для исчисления пособия» и «Средний дневной заработок» листка нетрудоспособности, если фактический заработок работника меньше МРОТ? Посмотреть ответ

Методика расчета среднедневного заработка для выплаты выходного пособия

Выплата дополнительных денежных средств при увольнении (выходного пособия) регламентирована ст. 178 ТК РФ. Эти деньги начисляются не во всех случаях ухода сотрудника, а только тогда, когда поводом к увольнению, зафиксированном в трудовой книжке и приказе, является один из следующих:

- несоответствие должности по здоровью;

- выход сотрудника, ранее занимавшего должность, с которой уходит увольняемый;

- призыв сотрудника на военную или альтернативную службу;

- отказ о перемещения на работу в другую местность.

В этих ситуациях работнику при уходе положены средства в размере их среднего заработка за 2 недели.

Если сотрудник вынужден уйти в связи с:

- ликвидацией или реорганизацией компании;

- сокращением численности или штата,

то ему положена компенсационная выплата в размере среднего заработка за месяц.

КРОМЕ ТОГО: во всех перечисленных случаях сотруднику сохраняют его среднемесячный заработок на первое время после утраты работы (не более 2, в отдельных случаях – 3 месяцев со дня увольнения, в эту величину входит и выходное пособие).

Порядок расчета

- Расчетный период, за который устанавливается суммарный доход, равняется 12 месяцам.

- Если стаж увольняемого сотрудника меньше года, расчетным периодом считается время со дня приема на работу до первого дня последнего рабочего месяца.

- Нужно учесть количество фактически отработанных дней за этот период.

При полностью отработанном последнем календарном годе применяется формула расчета:

Зср.-дн. = (∑12 мес. / 12) / Дн/мес.ср.

- Зср.-дн. – среднедневной заработок;

- ∑12 мес. – суммарный доход сотрудника за 12 месяцев;

- Дн/мес.ср. – средняя продолжительность месяца, зафиксированная как 29,3 дня.

При расчетном периоде, отработанном не полностью, применяется формула:

Зср.-дн. = ∑Nмес. / (N-1) + Дн.неп.мес.

- Nмес. – количество полных отработанных месяцев;

- Дн.неп.мес. – число дней, фактически отработанных в неполном месяце.

Пример расчета

Работник Росомахин В.М. работал в компании с 18.04.2015 года с заработной платой 20 тыс. руб./мес. В последний год по итогам работы ему была начислена премия в размере 5 тыс. руб. Увольняется по сокращению штатов 18.04.2017 года. Оплачиваемые дни отпуска использованы полностью. В течение последнего года он был на больничном в общей сложности 20 дней.

Рассчитаем среднедневной заработок для положенной ему компенсации. Средства, полученные за это время, составили 20 000 х 12 + 5 000 = 245 000 руб. Применяем формулу:

Среднедневной заработок Росомахина В.М. = 245 000 / 12 / 29,3 = 696,8 руб.

При исчислении компенсации из полученной суммы нужно будет вычесть средства, выплаченные за 20 дней временной нетрудоспособности.

Особенности расчета среднего дневного заработка при увольнении

Поскольку величина выплат за выполнение трудовых обязанностей может различаться, Правительством РФ был разработан регламент определения среднего заработка. В Постановлении № 922 от 24.12.07 г. сказано, что средняя зарплата рассчитывается во всех ситуациях, которые предусмотрены нормами трудового законодательства РФ. В частности, это происходит в связи с сокращением численности компании, при ликвидации предприятия или же при увольнении специалиста.

Это тоже важно знать:

Компенсация за неиспользованный отпуск без увольнения: когда предоставляется, порядок оформления

Как посчитать среднедневной заработок при увольнении? Далее посмотрим, как рассчитать показатель.

Базовые правила расчета СДЗ:

- Независимо от того, какой режим работы действует на предприятии, при расчете учитывают заработную плату за год, то есть за 12 месяцев, предшествующих моменту начисления выплаты. При этом берутся только фактически выработанное время и фактически начисленная зарплата. За календарный месяц принимается промежуток с 1 по последнее число месяца.

- Исключению из расчетного периода, а также из начисленной зарплаты подлежат – случаи сохранения заработка; случаи нетрудоспособности, декреты; простои по вине предприятия (по независимым причинам); периоды забастовок; неоплачиваемые отпуска; оплачиваемые допдни, предоставляемые в целях ухода за детьми-инвалидами; периоды освобождения от выполнения трудовых обязанностей с полным или же частичным сохранением заработка.

- Если расчетный период отработан не полностью – учитывается фактический заработок за выработанное время.

- Использование СДЗ допускается при – расчете отпускных, а также берется среднедневной заработок при расчете компенсации за неиспользованные отпуска.

- В формуле расчета СДЗ берется среднемесячный показатель числа дней, равный 29,3.

- При расчете суммы заработка следует учесть все виды вознаграждений персоналу за выполнение трудовых обязанностей по принятой в организации СОТ (система оплаты труда). Источник зарплаты значения не имеет.

База для расчета среднего заработка

Следующим показателем, необходимым для расчета среднего дневного заработка для компенсации при увольнении, является база. Это сумма всех выплат сотрудника за период, определенный как расчетный.

Не все выплаты сотруднику нужно включить в расчет. Учету подлежит лишь доходы, имеющие прямую связь с выполняем трудовых обязанностей.

Включать в базу для среднего заработка нужно:

- зарплату;

- премии, начисленные по итогам различных периодов (месяц, квартал, полугодие, год) — учитываются в особом порядке, о котором написано ниже;

- прочие стимулирующие доплаты за трудовые достижения, согласно системе премирования.

Это тоже важно знать:

Как происходит увольнение по сокращению

Все прочие начисления не подлежат включению в расчет дневного заработка в среднем значении для компенсации. То есть не нужно учитывать отпускные, компенсацию неиспользованных дней отпуска, больничные, пособия, материальную помощь, призовые выплаты, командировочную оплату, компенсации проезда, питания, связи и пр.).

Какие выплаты учитываются при расчете СДЗ:

Какие выплаты не учитываются при расчете СДЗ:

- Социальные выплаты – различные пособия, включая больничные листы.

- Разовые выплаты – матпомощь и др.

- Некоторые компенсационные выплаты – оплата отдыха, проезда, питания, проживания, коммунальных сумм, оздоровления, использования личного транспорта и т.д.

Методика расчета среднедневного заработка для выплат за неиспользованный отпуск

Принцип расчета среднедневного заработка в данном случае практически идентичен предыдущему: берется тот же расчетный период (12 месяцев), ищется суммарный заработок, к которому приплюсовывается положенная по закону прибыль (повышение зарплаты, премии и т.п).

Разница заключается в подсчете отработанных дней в расчетном периоде, поскольку для предоставления оплачиваемого отпуска сотруднику необходим стаж работы не менее полугода. Итак, производим следующие действия.

- Считаем количество отработанных месяцев, сравниваем их со стажем, необходимым для отпуска. Если отработано целое число месяцев, используем показатель без изменений. При недоработке до конца месяца либо переработке неполного месяца применяем следующий принцип: дни, которых меньше 15, отбрасываются, количество дней, большее 15, считается за месяц. В итоге получается целое число – количество месяцев, за которые сотруднику положены дни оплачиваемого отдыха.

- Вычисляется число отпускных дней, полагавшихся бы сотруднику за этот период.

- Из общего числа положенных дней отдыха нужно вычесть количество дней, которые сотруднику удалось провести в отпуске за этот период.

- Для определения суммы компенсации полученный показатель умножается на среднедневной заработок, вычисленный по таким же формулам, что и для расчета выходного пособия.

Как учитываются премии в расчете среднего заработка для компенсации отпуска

Премии могут начисляться по итогам различным временных периодов — месячная, квартальная, полугодовая, годовая.

Правила учета данного вида доплат при расчете компенсации при увольнении установлена п.15 Положения о среднем заработке

Ежемесячная премия

Включаются в общую базу по одной премии за каждый показатель за каждый месяц расчетного периода. При этом премия должна быть начислена в расчетном периоде.

Пример:

Сотруднику является специалистом отдела продаж, ему начисляются ежемесячно две премии за показатель продаж и одна за возврат дебиторской задолженности, то есть за продажи за год выдано 24 премии, за возврат задолженности — 12 премий.

В расчете среднего заработка при увольнении за последние 12 месяцев можно учесть только 12 премий за показатель продаж и 12 премий за возврат задолженности.

Квартальная премия

Премия за любой период больше месяца, но меньше года учитывается по одним и тем же правилам: по одной за каждый показатель за каждый период (например, квартал), при этом она должна быть начислена в расчетном году.

Пример:

Сотрудник увольняется в декабре 2021 года. За расчетный период ему начислена премия за 1, 3 квартал и за полугодие. Все три премии нужно в полном размере включить в расчет.

Годовая премия

Эта премия учитывается особым образом.

Это тоже важно знать:

Компенсация при увольнении: виды выплат при увольнении

Не имеет значение в каком периоде она начислена. Ее нужно учесть как в случае, когда она начислена в расчетном периоде, так и в случае, когда она начислена в периоде после расчетного. Конечно это справедливо, если период, за который назначена годовая премия входит в расчетный срок для среднего заработка.

Пример:

Сотрудник увольняется 18 января 2021 года. В январе 2021 года ему назначена годовая премия за 2021г., в январе 2021 года — премия за 2021 год. Учесть нужно только ту годовую премию, которая назначена за год, который вошел в расчетный период для среднего заработка.

Данный период — с января по декабрь 2021 включительно. Значит, в базу включаем только премию, назначенную за 2021 год и начисленную в январе 2021 года.

Возможно, что период для расчета среднего заработка отработан неполностью. В этом случае нужно смотреть, за какой период рассчитана годовая премия. Если этот период полностью входит в расчетный срок, то учитывается она полностью, в противном случае нужно использовать формулу, которая позволит рассчитать часть годовой премии, которую нужно учесть в расчете среднего заработка для компенсации.

Часть премии для включения в базу = Размер начисленной годовой премии / Рабочие дни по производственному календарю в расчетном периоде * Фактически отработанные дни в расчетном периоде.

Также об учете годовой премии читайте в этой статье.

Источник: adm-kubanec.ru

Правила расчета выходного пособия при увольнении по среднему заработку + примеры

При увольнении по сокращению, при ликвидации, а также в некоторых других случаях работнику, помимо основных выплат, нужно начислить также выходное пособие, расчет которого ведется по среднему заработку.

В данной статье приведена пошаговая инструкция, которая поможет правильно рассчитать среднемесячный заработок для пособия, а также приведены примеры расчета.

Пошаговый алгоритм расчета выходного пособия при увольнении

Точная инструкция для вычисления выходного пособия в ТК РФ отсутствует, в связи с чем возникает множество вопросов относительно правил расчета.

В ТК РФ говорится, что при сокращении, ликвидации выплачивается среднемесячный заработок, а при дальнейшем нетрудоустройстве возможна выплата еще двух средних заработков.

Кроме того, некоторым категориям назначается двухнедельное пособие — например, при призыве в армию, при отказе от перевода в другую местность. Полный перечень оснований для выплаты можно посмотреть здесь.

Из формулировок ТК РФ понятно, что для выплаты нужно рассчитать среднюю заработную плату.

Пошаговый алгоритм расчета:

- Шаг 1. Определить расчетный период.

- Шаг 2. Суммировать выплаты за это время.

- Шаг 3. Определить количество отработанных дней в этом периоде.

- Шаг 4. Рассчитать средний заработок.

- Шаг 5. Определить количество дней для оплаты.

- Шаг 6. Рассчитать выходное пособие, исходя из среднего заработка и числа дней для оплаты.

При сокращении и ликвидации

Ст.178 ТК РФ говорит о необходимости назначения дополнительной выплаты в том случае, если причиной расторжения трудового договора послужило сокращение штата или ликвидация организации.

В данном случае пособие представляет собой материальную поддержку в связи с увольнением по инициативе работодателя на период трудоустройства. При этом действует ограничение — работник может получить пособие за период не более 3-х месяцев (для РКС — 6-ти месяцев).

Расчет производится до момента прекращения трудового договора и выплачивается вместе с остальными суммами в последний день работы уволенного сотрудника. Сумма выходного пособия, выдаваемая в день ухода, равняется одному среднему месячному заработку.

По истечение одного месяца с даты увольнения сокращенный работник ничего не получает, даже если еще не трудоустроился, так как за первый безработный месяц пособие он уже получил в свой последний рабочий день.

По истечение второго месяца, если человек не устроился, может обратиться к работодателю за вторым среднемесячным заработком.

По истечение третьего месяца на основании документа из службы занятости выплачивается третий месячный заработок.

Не нужно сразу в день увольнения выплачивать все три средних месячных заработка. Возможно, работник быстро найдет новую работу и необходимость в дополнительной выплате отпадет.

Двухнедельное

Ст. 178 ТК РФ определяет случаи, когда работнику нужно выплатить двухнедельное выходное пособие.

Для его расчета также нужно посчитать средний заработок за 1 день. При этом для вычисления берутся 12 кал.месяцев, предшествующих увольнению.

Далее считается количество рабочих дней в оплачиваемом периоде — в данном случае 2 недели после расторжения договора.

Сумма к выплате определяется, как произведение рабочих дней в двухнедельном периоде и среднедневного заработка.

Как рассчитать средний заработок?

Расчетный период для расчета среднего заработка для выходного пособия составляет 12 календарных месяцев, которые предшествуют месяцу расторжения трудовых отношений.

Текущий месяц, в котором оформляется увольнения, нужно включат в расчетный период только в одном случае, если дата прекращения договора — это последний день этого месяца. Во всех остальных случаях он не учитывается.

Если рабочее время для работнику учитывалось обычном образом, не суммированным, то вычисления проводятся по формулам, представленным ниже.

Формулы для расчета:

Выходное пособие = Средний дневной заработок * Кол-во рабочих дней в соответствующем периоде.

Ср.дн.зар. = Начисленная з/п за расчетный период / Отработанные дни в нем.

То есть расчет нужно начать с определения расчетного периода, далее уточнить количество фактически отработанных дней в нем.

Рабочие дни, за которые нужно выплатить выходное пособие, берутся по производственному календарю для пятидневной или шестидневной рабочей недели для того месяца, за который производится выплата. При этом учитываются рабочие дни, а также нерабочие праздники. Календарные выходные в этот период не входят.

Например, если сотрудник уволен 10 марта 2020 года, то средний заработок считается за период с 01.03.2019 по 29.02.2020. А в день ухода работника ему выплачивается средний заработок, умноженный на число рабочих дней в месяце с 11.03.2020 по 10.04.2020.

Если рабочее время считается суммированным методом, то в формулах вместо отработанных дней берется число рабочих часов, а вместо рабочих дней для оплаты берется норма рабочего времени в часах по производственному календарю для конкретного сотрудника.

В суммарный начисленный доход, который учитывается при расчете, входят все выплаты, связанные с оплатой труда.

Премии также входят в число подобных начислений, но учитывать их нужно особым образом.

- отпускные;

- государственные пособия;

- больничные;

- декретные;

- оплата командировок.

Дни этих периодов не входят в число отработанных дней.

- удержание алиментов с выходного пособия;

- налогообложение выходного пособия.

Примеры для 2020 года

Рассмотрим два примера — первый случай, когда работника сокращают и ему нужно выплатить средний месячный заработок в день ухода, второй — когда его призывают в армию, и ему нужно выплатить двухнедельное пособие.

При сокращении

Исходные данные:

Дата расторжения трудового договора в связи с сокращением — 10 марта 2020 года.

Расчетный период — с 01.03.2019 по 29.02.2020.

Выплаты в этом периоде:

- суммарная начисленная зарплата = 320 000;

- больничные (с 05.08.2019 по 10.08.2019) = 4500;

- отпускные (с 01.09.2019 по 28.09.2019) = 30 000.

Расчет:

- Суммарный начисленный доход = 320 000 (больничные и отпускные не учитываются).

- Отработанные дни при условии пятидневной рабочей недели = 246 — 5 (больничные дни) — 20 (отпускные дни) = 221.

- Средний дневной заработок = 320 000 / 221 = 1447,96.

- Рабочие дни в первом месяце после сокращения (с 11.03.2020 по 10.04.2020) = 23.

- Выходное пособие за 1-й месяц = 1447,96 * 23 = 33 303,08.

При призыве в армию

Исходные данные:

Сотрудник призван в армию, в связи с чем оформляется увольнение 31 мая 2020.

Расчетный период — с 01.06.2019 по 31.05.2020 (май входит, так как договор расторгается последний днем в мае).

Выплаты за этот период:

- начисленная заработная плата = 289 000;

- отпускные (с 01.07.2019 по 14.07.2019) = 13000;

- квартальная премия за выполнение плана в 4 квартале 2019 года = 30000.

Расчет:

- Доход для расчета выходного пособия = 289 000 + 30 000 = 319 000 (премия полностью учитывается).

- Отработанные дни в периоде с 01.06.2019 по 31.05.2020 = 247 — 10 (отпуск) = 237.

- Средний дневной заработок = 319 000 / 237 = 1346.

- Рабочие дни для оплаты (с 01.06.2020 по 14.06.2020) = 5.

- Выходное двухнедельное пособие = 1346 * 9 = 12 114.

Полезное видео

Рекомендуем также посмотреть видео о расчете выходного пособия:

Частые ошибки при вычислении

Ошибка 1: Для расчета среднего заработка берутся календарные отработанные дни, а не рабочие.

Важно брать именно фактически отработанное время в соответствии с графиком сотрудника. Из него исключаются выходные, праздники, отпуска, больничные, декрет.

Ошибка 2: В количество рабочий дней, подлежащих оплате не включают праздничные выходные дни.

Важно в период для оплаты выходного пособия включать нерабочие праздники, если они попали в него. Например, если дата сокращения 20.10.2020 года, то оплатить нужно период с 21.10.2020 по 20.11.2020, куда попадает 22 рабочих дня и 1 праздничный нерабочий. Таким образом, выходное пособие будет рассчитано, как произведение среднего заработка на 23 дня.

Источник: 9trud.ru

Расчет среднего заработка при увольнении в 2020 году

Уходящий сотрудник обязан приобрести все без исключения, заработанные им в период увольнения финансовые ресурсы, помимо этого, компенсацию за отпуск, в случаи, если он не был использован в полном объеме.

В многочисленных вариантах кроме того принято вспомогательные компенсации при уходе (находиться в зависимости от повода и статьи, согласно по которой выполняется увольнение).

Бухгалтерия совершает вычисления данных выплат согласно предусмотренному законодательному методу, в базе которого находиться средний доход за конкретный переписной промежуток. Чаще всего в базу принимается среднедневной доход. Его вычисление учитывает определенные нюансы, которые необходимо соблюдать во избежание экономических ошибок.

Рассмотрим, как рассчитывается данный коэффициент в разных обстановках и рассмотрим примеры.

Параметры расчетов при увольнении

Числа, которые принимаются в интерес при вычислении непосредственного оклада работника, представляют собою как фиксированные, так и постоянные величины, а именно:

- Период, за который выполняется вычисление (законодательно установлен с целью каждого происшествия);

- Сумма абсолютно всех типов заработка за данный промежуток (за отчислением предустановленных законодательных вычетов);

- Среднее число календарных дней в месяце, установленный коэффициент, равный 29,3 (как это регламентируется в федеральном законе).

Методика расчета среднедневного заработка для выплаты выходного пособия

Сотрудник Федоров В.А. принят на работу в ООО “Солнышко” 03.12.2018 г., а увольняется 25.05.2020 г.

В отпуске Федоров был в июле 2020 (28 кал. дней). Периодов, не включаемых в стаж по отпускам, у работника не было. Расчетный период для подсчета компенсации – 12 месяцев, предшествующих месяцу увольнения, т.е с мая 2020 по апрель 2020. За этот период сотрудник заработал 632 400 руб.

Шаг 1 – рассчитываем стаж:

- с 03.12.2018 по 02.12.2019 – 12 мес.;

- с 03.12.2019 по 02.05.2020 – 5 мес.;

- с 03.05.2020 по 25.05.2020 – 22 дня, что превышает половину месяца, а значит в расчет берется полный месяц.

Итого стаж составляет 18 месяцев

Шаг 2 – определяем количество дней отпуска с начала работы.

18 мес. x 2,33 = 42 дня.

Шаг 3 – определяем количество дней неиспользованного отпуска.

42 дня – 28 использованных дней = 14 дней

Шаг 4 – рассчитываем среднедневной заработок (СДЗ).

- количество полностью отработанных месяцев в расчетном периоде равно 11;

- в неполностью отработанном августе равно 2,84 (29,3 / 31 дн. x (31 дн. – 28 дн.));

- СДЗ равен 1 945 руб. (632 400 руб. / (29,3 x 11 мес. 2,84 дня)).

Шаг 5 – определяем сумму компенсации за отпуск.

1 945 руб. x 14 дней = 27 230 руб.

При выплате компенсации с нее необходимо удержать НДФЛ. Таким образом Федоров получит на руки 23 691 руб. (27 230 руб. – 13%).

Сложности при определении величины компенсации отпуска при увольнении могут возникать в следующих ситуациях:

- В периоде, за который определяют право на отпуск, есть временные промежутки, которые не входят в стаж. В этом случае начало отсчета года, следующего за включающим такие промежутки, сдвигается на соответствующее число календарных дней. А отпуска за свой счет сдвигают начало следующего года только в том случае, если их общая продолжительность за год превышает 14 календарных дней (ст. 121 ТК РФ) и сдвиг при этом происходит на разницу между фактическим числом дней отпусков без содержания за год и 14 календарными днями.

- Работник увольняется до истечения того года, за который он уже отгулял отпуск в полном объеме. В этой ситуации при увольнении у него удерживают ту часть отпускных, которая соответствует излишне оплаченной части отпуска (п. 2 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169). Однако если увольнение происходит по основаниям, дающим право на оплату отпускных в полном объеме, то выплаты компенсации при увольнении, приходящиеся на излишне оплаченную часть отпуска, лишними не считаются.

О том, как делают расчет отпускных, приходящихся на излишне оплаченную часть отпуска, читайте в статье «Удержание за неотработанные дни отпуска при увольнении».

Если работник уходит в отпуск с последующим увольнением, расчет компенсации и ее выплата должны быть произведены в последний рабочий день. В этот рабочий день, предшествующий отпуску с последующим увольнением, сотрудник должен получить окончательный расчет, трудовую книжку и другие необходимые для дальнейшего трудоустройства документы (письмо Федеральной службы по труду и занятости от 24.12.2007 № 5277-6-1).

Пример расчета

Какие выплаты учитываются и не учитываются

Учитываются выплаты :

- Начисление зарплаты будет утверждена за отработанное время;

- Начисление зарплаты по сдельной работе будет начислена по расценкам;

- Зарплата выдается в денежном эквиваленте;

- Заработок от реализационной выручки начислен в виде комиссионных или же процентов;

- Сотрудникам, замещающим государственной должности, полагается денежное вознаграждение;

- Муниципальным работникам;

- Служащим СМИ гонорары;

- Преподавателям образовательных учреждений за часы преподавания не зависимо от периода начисления;

- Зарплата, рассчитанная по итогу года;

- Все виды надбавок;

- Все виды выплат, например за тяжелую работу, за отработанные в праздники дни;

Не учитываются выплаты:

- Социальные выплаты

- Разовые выплаты

- Компенсации

Исключение из расчетного особых периодов

Первым пунктом применения методики расчета увольнительных выплат будет определение общей суммы заработка сотрудника за тот или иной установленный законом период. Во внимание берется все время, фактически отработанное сотрудником, и суммы, начисленные ему за эти рабочие дни, кроме законодательно исключенных особых периодов. Суммы, которые сотрудник получил в нижеперечисленные периоды, не следует включать в общий доход при расчете выплат, положенных ему при увольнении:

- во время нахождения в командировке, поскольку за это время за ним был сохранен его заработок (ст. 167 ТК РФ);

- за время оплачиваемого либо административного отпуска (ст. 114 ТК РФ);

- период временной нетрудоспособности (болезнь, уход за близким человеком, беременность и роды);

- дополнительные свободные дни, предоставленные для ухода за детьми-инвалидами;

- простой не по вине работника;

- забастовка, в которой работник не принимал участия, помешавшая исполнению его трудовых обязанностей;

- другие периоды, предусмотренные в п. 5 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Вне зависимости от того, в какое именно время, входящее в расчетный период, были сделаны начисления, некоторые из них не учитываются при определении среднедневного заработка (во время исчисления суммарного дохода за расчетный период). К таким выплатам относятся социальные:

- материальная помощь персоналу;

- компенсация за проезд и питание;

- выплата стоимости обучения;

- средства, предоставленные на отдых и оздоровление;

- деньги на коммунальные услуги, оплату детского сада для детей сотрудников и т.п.

Метод расчета при увольнении

Зарплата начисляется не во всех случаях ухода работника, а только, когда есть повод увольняться, и это зафиксировано в трудовой книжке, должно являться один из следующих:

- здоровье не соответствует должности;

- выход сотрудника, ранее занимавшего должность, с которой уходит увольняемый;

- призыв работника на военную службу;

- отказ о перемещение на работу в другой отдел.

В таких ситуациях при увольнении положены средства в размере их заработка за две недели

Если же сотрудник вынужден уйти в связи с:

- ликвидация компании;

- сокращение.

То ему положена компенсация в размере среднего заработка за месяц.

Особенности расчета среднего заработка

Нюансы расчета пребывают в зависимости от сложившихся обстоятельств, в частности – от причины увольнения.

Базовые правила

На практике существует несколько принципов, которые рассматриваются в качестве базы для определения искомого показателя.

- Вне зависимости от рабочего режима, действующего в организации, в процессе расчета во внимание принимается годовой показатель ЗП, т. е. за отрезок времени в 12 месяцев, которые предшествуют моменту начисления ЗП. При всем этом во внимание принимается то время, которое было выработано по факту. В качестве календарного месяца рассматривается отрезок с первого по последнее число.

- Есть несколько элементов, которые подвергаются исключению из расчетного отрезка времени. Это ситуации, в которых заработок не был сохранен, или присутствовала временная нетрудоспособность. А также декретные отпуска, прочие неоплачиваемые периоды отдыха, отрезки времени, в которые производилось освобождение от должностных обязанностей.

- Если полная отработка по расчетному периоду отсутствует, во внимание принимается фактически полученный доход за время, которое было выработано.

- Допустимо использовать СДЗ при определении отпускных и компенсации за их дни, которые так и не были использованы.

- В формуле во внимание принимается среднемесячный параметр по числу дней, значение которого составляет 29,3.

- В процессе определения величины заработка стоит принять во внимание все виды вознаграждений, предоставляемых персоналу за выполнение трудовых функций, а также СОТ. Источник, из которого образовалась заработная плата, при этом роли не играет.

Для выходного пособия

Основная формула, используемая в процессе определения дохода при начислении выходного пособия, представлена в Постановлении Правительства РФ №922. В соответствии с ней необходимо произвести следующие действия:

- суммировать начисления, осуществленные в пользу работника, за отрезок времени в 12 месяцев;

- разделить полученный показатель на число дней, которые были отработаны в этот период;

- перемножить дневной итог с числом рабочих дней.

Для начисления отпускных

В процессе определения размера среднего заработка для предоставления сотруднику отпускных стоит использовать среднемесячное число календарных дней, которое составляет 29,3. Коррективы внесены в рамках ФЗ №55 от 02.04.2014.

Формула, по которой происходит определение этого показателя, утверждена в ст. 139 ТК РФ и в Постановлении Правительства РФ №922. Для определения нужного параметра нужно средний заработок умножить на общее число календарных дней, на которые и приходится отпускной период.

При сокращении штата

Если на предприятии происходит сокращение штата, в процессе определения суммы компенсации необходимо принять во внимание тот факт, что расчет осуществляется на основании тех же принципов, что и в других случаях.

Именно средний заработок используется в качестве базы для определения размера компенсации. Этот показатель рассчитывается путем деления суммы заработка, полученного за расчетный период, на 12 месяцев, а затем – на 29,3 дня. Если стаж работы составляет меньше года, расчетный период подразумевает включение времени с момента приема на работу до последнего числа предыдущего месяца (ч. 3 ст. 139 ТК РФ).

Какие выплаты учитываются

В законодательных нормах прописан перечень выплат, принимаемых во внимание в процессе определения среднего заработка. Он выглядит следующим образом:

Какие выплаты не учитываются

В Постановлении Правительства РФ №922 также содержится перечень выплат, которые в учет не принимаются. Он выглядит так:

- непроизводственные премии, начисляемые в связи с праздничными датами;

- премиальные отчисления за выполнение дополнительных обязанностей, которые не предусмотрены в рамках трудового соглашения;

- оплата, совершенная на основании договоров гражданско-правового характера;

- возмещение расходов, понесенных при выполнении служебных задач в командировках;

- компенсация за эксплуатирование личного имущества специалиста;

- возмещение за дни отпуска, которые не были использованы;

- надбавка за вахтовую работу;

- выплата, осуществляемая вместо выдачи молока и прочих равнозначных продуктов питания при работе во вредных условиях;

- социальные пособия;

- материальная помощь.

Инструкция по оформлении компенсации отпуска при увольнении в 1С представлена ниже на видео.

Как рассчитать средний заработок при увольнении

Сумма среднего месячного заработка важна при прекращении ТД по причине ликвидации предприятия или же сокращения сотрудника. В соответствии со стат. 178 таким работникам полагается выходное пособие за 3, а в отдельных случаях и за три мес.

Как же рассчитать сумму такой зарплаты?

Как и при определении среднего заработка за день необходимо руководствоваться положениями ТРУДОВОГО КОДЕКСА. Чтобы подсчитать зарплату, надо подсчитывать общий доход, начисленному работнику по факту, и времени выработки за предыдущие 12 мес. Формула имеет следующий вид:

СМЗ = Совокупная зарплата / 12 мес.

Иногда работнику требуется справка для органов соцзащиты для подтверждения уровня доходов. В этом случаи обычно нужно составить документ с указанием доходов специалиста за 3 или 6 мес. Для определения показателя берется суммарная зарплата за период и делится на число месяцев.

Формула и порядок расчета

В 2020 году расчет среднемесячного заработка при увольнении по соглашению сторон происходит на основании статьи 139 ТК РФ.

Формула следующая: Q=S*T, где:

- Q — это искомая величина;

- S — среднесуточный доход сотрудника;

- T — число дней, по которым необходимо рассчитать средний оклад специалиста.

Чтобы получить необходимые данные, требуется следующая информация:

- длительность расчетного периода. Это временной промежуток, за который происходит начисление выплат;

- точная сумма зарплаты за последний год с учетом всех полученных за этот период компенсаций и дополнительных выплат, которые не входят в перечень ПП №922;

- точный дневной (а на некоторых должностях почасовой) учет рабочего времени в соответствии с графиком.

Сегодня расчеты осуществляются в программном обеспечении, поэтому нет необходимости поднимать все документы для получения исходных данных. Достаточно указать расчетный период и вид операции. Программа сама найдет нужную формулу и предоставит искомое значение.

Пример расчета

В основе приказа руководителя продавца магазина сокращают с 01.03.18 г. Рассчитаем необходимую сумму пособия, одинаковую величине СМЗ. В расчетный промежуток вступят месяцы с 01.03.17 г. согласно 28.02.18 г. За данный период сотрудник получил зарплату в целом – 342000 руб., премии ко дню рождения – 2000 руб.

Вычисление представляется таким образом:

Общий прибыль = 342000 руб., оплата к дню рождения никак не предусматривается. Расчетный промежуток – 12 мес. СДЗ = 342000 руб. / 12 / 29,3 = 972,69 руб. СМЗ либо руководство из-за месяц = 972,69 руб. х 31 дн. = 3015,33 руб.

Подобным способом, с целью установления оклада за месяц сперва следует определить коэффициент за период, а ранее далее умножить приобретенное значение с количеством суток, подлежащих оплате.

Источник: zonapravosudia.ru