Доходность является основным показателем, характеризующим облигации. На практике используется несколько подходов к расчету ставки доходности, которые можно разбить на две группы: простые ставки доходности (simple yield) и компаунд-ставки или ставки сложного процента (compound yield).

Простые ставки доходности

- Текущая доходность (CY, current yield, flat yield) – простая ставка доходности, рассчитываемая как отношение купонной ставки к чистой цене облигации. В отличие от купонной доходности учитывает текущую чистую цену облигации. Не учитывает временную структуру облигации. Измеряет доходность в процентах от текущей чистой цены. >>

- Скорректированная текущая доходность (ACY) – простая ставка доходности, учитывающая помимо купонной доходности также доходность за счет прироста капитала (учет цены покупки без учета НКД).

Компаунд-ставки доходности

Компаунд-ставки доходности являются ставками сложных процентов. Их называют также внутренней нормой доходности. Компаунд-ставка доходности к погашению/оферте (Yield-to-maturity, YTM)

— это ставка сложных процентов, начисляемая с определенной периодичностью кумуляции (компаундинга) на первоначальные инвестиции (чистая цена + НКД), которая позволяет инвестору получить в будущем все выплаты, полагающиеся по облигации;

— это ставка дисконтирования, при которой текущая суммарная стоимость будущих денежных потоков, поступающих до предполагаемой даты погашения (оферты), будет равна «грязной» цене облигации.

- Доходность к погашению (оферте) (annually compounded yield to maturity, YTM (YTP/YTC)) — это норма доходности с годовым периодом кумуляции вне зависимости от длительности купонного периода облигации. Данный подход используется при расчете доходности на рынках России, Японии, Норвегии, Италии, Дании, Швеции, Испании и ряда других стран («yields are compounded on an annual basis»). >>

- Номинальная доходность к погашению (оферте) (monthly/quarterly/semi-annually compounded yield to maturity, NY (NYP/NYC)) – это норма доходности с периодом кумуляции, равным купонному периоду облигации (monthly/quarterly/semi-annual compounding). Данный подход используется на рынках США, Великобритании, Канады, Германии, Австралии, Индии, Франции, Швейцарии, Португалии, Южной Африки, Финляндии, Польши и других стран («yields are calculated on a compounded basis on the same frequency as the coupon frequency»). >>

Подробные формулы для расчета доходности, а также примеры расчета приведены в справочнике по калькулятору.

Источник: cbonds.ru

Измерение доходности облигаций

Доходность облигаций. Доходность облигаций характеризуется несколькими показателями. Различают купонную (coupon rate), тек у щую (current, running yield) и полную доходность (yield to maturity, redemption yield, yield).

Купонная доходность определена при выпуске облигации, и, следовательно, нет необходимости ее рассчитывать. Текущая доходность характеризует отношение поступлений по купонам к цене приобретения облигации. Этот параметр не учитывает второй источник дохода — получение номинала или выкупной цены в конце срока.

Поэтому он непригоден при сравнении доходности разных видов облигаций. Достаточно отметить, что у облигаций с нулевым купоном текущая доходность равна нулю. В то же время они могут быть весьма доходными, если учитывать весь срок их «жизни».

Наиболее информативным является показатель полной доходности, который учитывает оба источника дохода. Именно этот показатель пригоден для сравнения доходности инвестиций в облигации и другие ценные бумаги. Итак, полная доходность, или, если применить старую коммерческую терминологию, ставка помещения, измеряет реальную эффективность инвестиций в облигацию для инвестора в виде годовой ставки сложных процентов. Иначе говоря, начисление процентов по ставке помещения на цену приобретения облигации полностью обеспечивает выплату купонного дохода и сумму для погашения облигации в конце срока.

Рассмотрим методику определения показателей доходности различных видов облигаций в той последовательности, которая принята выше при классификации облигаций по способу выплаты дохода.

Облигации без обязательного погашения с периодической выплатой процентов. Хотя подобного вида облигации встречаются крайне редко, знакомство с ними необходимо для получения полного представления о методике измерения доходности. При анализе данного вида облигаций выплату номинала в необозримом будущем во внимание не принимаем.

Введем следующие обозначения:

g — объявленная норма годового дохода (купонная ставка процента);

it — текущая доходность;

i — полная доходность (ставка помещения).

Текущая доходность находитсяследующим образом:

it = 100. (11.2)

Если по купонам выплата производится р раз в году (каждый раз по ставке g/p), то и в этом случае на практике применяется «формула (11.2), хотя суммирование доходов, выплачиваемых в разные моменты времени, строго говоря, некорректно.

Поскольку купонный доход постоянен, то текущая доходность продаваемых облигаций изменяется вместе с изменением их рыночной цены. Для владельца облигации, который уже инвестировал некоторые средства, эта величина постоянна.

Перейдем к полной доходности. Поскольку доход по купонам является единственным источником текущих поступлений, то очевидно, что полная доходность у рассматриваемых облигаций равна текущей в случае, когда выплаты по купонам — ежегодные: i = it. Если же проценты выплачиваются р раз в году (каждый раз по норме g /p), то согласно (2.8) получим

(11.3)

Пример 11.1. Вечная рента, приносящая 4,5% дохода, куплена по курсу 90. Какова финансовая эффективность инвестиции при условии, что проценты выплачиваются раз в году, поквартально (p = 4)?

i = it =  100 = 0,05; i =

100 = 0,05; i =  — 1 = 0,0509.

— 1 = 0,0509.

Облигации без выплаты процентов. Данный вид облигации обеспечивает ее владельцу в качестве дохода разность между номиналом и ценой приобретения. Курс такой облигации всегда меньше 100. Для

определения ставки помещения приравняем современную стоимость номинала цене приобретения:

Nv n = P, или v n = ,

где n — срок до выкупа облигации. После чего получим

(11.4)

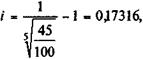

Пример 11.2. Корпорация X выпустила облигации с нулевым купоном с погашением через пять лет. Курс реализации — 45. Доходность облигации на дату погашения

т.е. облигация обеспечивает инвестору 17,316% годового дохода.

Облигации с выплатой процентов и номинала в конце срока. Проценты здесь начисляются за весь срок и выплачиваютсяодной суммой (lump sum) вместе с номиналом. Купонного доходанет. Поэтому текущую доходностьусловно можно считать нулевой, поскольку соответствующие проценты получают в конце срока.

Найдем полную доходность,приравняв современную стоимость доходацене облигации:

(1 + g) n Nv n = P, или .

Из последней формулы следует, что

(11.5)

Если курс облигации меньше 100, то i > g.

Пример 11.3. Облигация, приносящая 10% годовых относительно номинала, куплена по курсу 65, срок до погашения — три года. Если номинал и проценты выплачиваются в конце срока, то полная доходность для инвестора составит

i = — 1 = 0,26956, или 26,956%.

Облигации с периодической выплатой процентов и погашением номинала в конце срока. Этот вид облигаций получил наибольшее распространение в современной практике. Для такой облигации можно получить все три показателя доходности — купонную, текущую и полную. Текущая доходность рассчитывается по полученной выше формуле (11.2).

Что касается полной доходности, то для ее определения необходимо современную стоимость всех поступлений приравнять цене облигации. Дисконтированная величина номинала равна Nv n . Поскольку поступления по купонам представляют собой постоянную ренту постнумерандо, то член такой ренты равен gN, а современная ее стоимость составит gNan;i (если купоны оплачиваются ежегодно) и , если эти выплаты поизводятся р раз в году (каждый раз по ставке g/p). В итоге получим следующие равенства:

для облигации с годовыми купонами

(11.6)

Разделив на N, находим

(11.7)

для облигации с погашением купонов по полугодиям и поквартально получим

(11.8)

где — коэффициент приведения p -срочной ренты (р = 2, р = 4).

Во всех приведенных формулах v n означает дисконтный множитель по неизвестной годовой ставке помещения i.

В зарубежной практике, однако, для облигаций с полугодовыми и квартальными выплатами текущего дохода для дисконтирования применяется годовая номинальная ставка помещения, причем число раз дисконтирования в году обычно принимается равным числу выплат купонного дохода. Таким образом, исходное для расчета ставки помещения равенство имеет вид

(11.9)

где i — номинальная годовая ставка;

рп — общее количество купонных выплат; g — годовой процент выплат по купонам.

При решении приведенных выше равенств относительно неизвестной величины i сталкиваются с такими же проблемами, что и при расчете i по заданной величине коэффициента приведения ренты — см. параграф 4.5. Искомые значения ставки помещения рассчитываются или с помощью интерполяции, или каким-либо итерационным методом.

Оценим i с помощью линейной интерполяции:

(11.10)

где i’ и i» — нижнее и верхнеезначения ставки помещения, ограничивающие интервал, в пределах которого, как ожидается, находится неизвестное значение ставки;

K’, K» — расчетные значения курса соответственно для ставок i’, i». Интервал ставок для интерполяции определяется с учетом того, что i > g при K < 100.

Можно применить и метод приближенной оценки, согласно которому

В этой формуле средний годовой доход от облигации соотносится со средней ее ценой. За простоту расчета, впрочем, приходится платить потерейточности оценки.

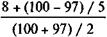

Пример 11.4. Облигация со сроком пять лет, проценты по которой выплачиваются один раз в году по норме 8%, куплена по курсу 97.

Текущая доходность по облигации 8 / 97 = 0,08247.

Для оценки полной доходности запишем исходное равенство (11.7):

0,97 = (1 + i) -5 + 0,08 a 5; i.

Для интерполяции примем следующие значения ставок: i’ = 0,085, i» = 0,095. Согласно (11.7) находим

= 1,085 -5 + 0,08 а 5;8,5 = 98,03;

= 1,095 -5 + 0,095 а 5;9,5 = 94,24.

i = 8,5 + (9,5 — 8,5) = 8,77.

Для проверки рассчитаем курс для ставки помещения 8,77%. Получим

= 1,0877 -5 + 0,08 а 5;8,77 = 96,99.

Как видим, расчетный курс весьма близок к рыночному — 97. Приближенное решение по (11.11) дает

i = = 8,73,

что соответствует рыночному курсу 97,2. Погрешность выше, чем при использовании линейной интерполяции.

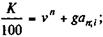

Облигации с выкупной ценой, отличающейся от номинала. В этом случае проценты начисляются на сумму номинала, а прирост капитала равен С — Р, где С — выкупная цена. Соответственно при оценке ставки помещения необходимо внести соответствующие коррек-

тивы в приведенные выше формулы. Например, внесякоррективы в (11.6) и (11.7), получим

(11.12)(11.13)

(11.14)

Пример 11.5. Сравним по доходности две облигации с ежегодными выплатами процентов (табл. 11.1). Параметры облигации A взяты из предыдущего примера.

| Облигация | Номинал/ выкупная цена | Срок, лет | Купонный доход, % | Курс |

| А | 100 / 100 | |||

| В | 100 / 110 |

Показатели доходности для этих облигаций приведены в табл. 11.2.

| Показатели доходности | |||

| Облигация | Купонная | Текущая | Полная |

| А | 8,25 | 8,77 (8,73) | |

| Б | 9,17 | 8,04 (8,12) |

Как видим, вотношении полной доходности преимущество на стороне облигации A, хотя текущая доходность у нее ниже, чём у второй. Приближенный метод расчета по (11.11) — соответствующиепоказателиприведеныв скобках — заметно завысил оценку показателя полной доходности у облигации Б.

Все рассмотренные выше формулы для расчета полной доходности предполагают, что оценка производится на начало срока облигации или на дату выплаты процентов. Для случая, когда оценка производится на момент между двумя датами выплат процентов, приведенные формулы дадут смещенные оценки.

Источник: infopedia.su

Текущая доходность облигации

Текущая доходность облигации рассчитывает норму доходности облигации, используя рыночную цену облигации вместо ее номинальной стоимости. Он рассчитывается делением годовой купонной выплаты на текущую рыночную цену. Текущая доходность является точным показателем доходности облигации, поскольку она отражает настроения рынка и ожидания инвесторов от облигации с точки зрения доходности.

Программы для Windows, мобильные приложения, игры — ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале — Подписывайтесь:)

- Что такое Текущая доходность облигации?

- Формула текущей доходности облигации

- Понимание текущей доходности облигаций

- Примеры

- Пример №1

- Пример #2

- Пример №3

Формула текущей доходности облигации

Текущая формула доходности облигации = Годовой купонный платеж / Текущая рыночная цена

Понимание текущей доходности облигаций

Актуальность текущей доходности можно увидеть при оценке нескольких облигаций с одинаковым риском и сроком погашения. Купонная ставка облигации обычно остается неизменной; однако изменения на рынках процентных ставок побуждают инвесторов постоянно менять требуемую норму прибыли.

Требуемая норма прибыли. . Он определяется по формуле Требуемая норма прибыли = (Ожидаемая выплата дивидендов/Существующая цена акций) + Темп роста дивидендов (Текущая доходность). В результате, цены на облигацииЦены на облигации Формула ценообразования на облигации рассчитывает текущую стоимость вероятных будущих денежных потоков, которые включают купонные выплаты и номинальную стоимость, которая представляет собой сумму погашения при погашении. Доходность к погашению (YTM) относится к процентной ставке, используемой для дисконтирования будущих денежных потоков. Читать далее колеблется, а цены увеличиваются/уменьшаются в соответствии с требуемой нормой прибыли инвесторов.

Текущая доходность дисконтной облигации Дисконтная облигация Дисконтная облигация — это облигация, выпущенная по цене ниже ее номинальной стоимости. Это также относится к облигациям, ставки купона которых ниже рыночной процентной ставки и, таким образом, торгуются на вторичном рынке по цене ниже их номинальной стоимости. облигация и ее рыночная цена.

Точно так же доходность облигации с премией ниже годовой купонной ставки и равна доходности облигации с номиналом. Причина, по которой текущая доходность колеблется и отклоняется от годовой купонной ставки, связана с изменениями в динамике процентных ставок на рынке. Динамика рынка. Динамика рынка определяется как силы участников рынка, ответственных за сдвиг кривой спроса и снижение спроса и предложения на тот или иной продукт. читать далее на основе инфляционных ожиданий инвесторов.

Текущая доходность при использовании с другими показателями, такими как YTM, доходность до первого обращения и т. д., помогает инвестору принять взвешенное инвестиционное решение.

Примеры

Предположим, что есть две Облигации. Связь A и B. Детали следующие:

ПодробностиБонд АБонд БНоминальная стоимость10001000Текущая рыночная цена1200900Годовая купонная ставка10%10%

Предположим, что B торгуется с премией, что означает, что текущая рыночная цена выше номинальной стоимости.

В этом случае текущая доходность по облигации Премиум составит;

- = Годовой купонный платеж / Текущая рыночная цена

- = 100/1200

- “=” 9,52%

Сценарий №3: По прыжку

Здесь текущая рыночная цена равна номиналу.

В этом случае текущая доходность по номиналу облигации составит;

- = Годовой купонный платеж / Текущая рыночная цена

- = 100/1000

- “=” 10%

Вышеупомянутое соотношение можно понять из приведенной ниже таблицы:

Хорошо информированный инвестор полагается на различные типы расчетов, чтобы лучше проанализировать многочисленные инвестиционные возможности и решить, какую из них использовать. Некоторые из расчетов, которые имеют отношение к рынку облигаций: Доходность к погашению Доходность к погашению Доходность к погашению относится к ожидаемой доходности, которую инвестор ожидает после сохранения облигации нетронутой до даты погашения. Другими словами, доход по облигации назначается после своевременного осуществления всех платежей в течение всего срока действия облигации. В отличие от текущей доходности, которая измеряет текущую стоимость облигации, доходность к погашению измеряет стоимость облигации в конце срока облигации. Подробнее, Текущая доходность, Доходность до первого отзыва и т. д.

Предположим, что инвестор хочет инвестировать в рынок облигаций и выбирает две облигации в соответствии со своей толерантностью к риску. Толерантность к риску. Толерантность к риску — это потенциал и готовность инвесторов нести неопределенности, связанные с их инвестиционными портфелями.

На него влияют многочисленные индивидуальные ограничения, такие как возраст инвестора, доход, цель инвестирования, обязанности и финансовое состояние. Подробнее. Обе облигации имеют одинаковый уровень риска и срок погашения. Основываясь на подробностях, представленных ниже, в какие облигации инвестору следует инвестировать?

СвязьГодовая купонная выплатаНоминальная стоимостьТекущая рыночная ценаABC10010001500XYZ10010001200

Давайте рассчитаем текущую доходность обеих облигаций, чтобы определить, какая из них является хорошей инвестицией.

Для азбуки

- = Годовой купонный платеж / Текущая рыночная цена

- = 100/1500

- “=”6,66%

Для XYZ

- = Годовой купонный платеж / Текущая рыночная цена

- = 100/1200

- “=” 8,33%

Ну, понятно, что именно облигация с более высокой доходностью привлекает инвестора, так как дает более высокую отдачу от инвестиций. Поэтому инвесторы выберут облигацию XYZ для инвестиций, поскольку она предлагает более высокую текущую доходность 8,33% по сравнению с 6,66%, предлагаемой ABC.

Актуальность и использование

- Одним из важных применений текущей доходности является определение доходности облигации, отражающей настроения рынка. Поскольку текущая доходность рассчитывается на основе текущих рыночных цен, считается, что она является точным показателем доходности и отражает истинное настроение рынка.

- Инвестор, который хочет принять эффективное инвестиционное решение, будет полагаться на текущую доходность, чтобы принять обоснованное решение. Предположим, инвестор рассматривает возможность инвестирования и находит облигацию A и B. Облигация с более высокой стоимостью более привлекательна для инвестора.

- Он считается динамичным и принципиально точным показателем, поскольку он продолжает меняться в зависимости от инфляционных ожиданий. и владельцев бизнеса. В результате они учитывают эту ставку при принятии решений о различных видах экономической деятельности, которыми они хотят заниматься в будущем, в отличие от купонной ставки, которая остается постоянной в течение срока действия облигации.

- Для дисконтной облигации она всегда выше, поскольку инвесторы требуют более высокой доходности за сумму риска, который они берут на себя, инвестируя в нее.

Рекомендуемые статьи

Это было руководство к тому, что такое текущая доходность облигации и ее значение. Здесь мы узнаем, как рассчитать текущую доходность, используя ее формулу вместе с примерами. Вы можете узнать больше о финансовом анализе из следующих статей –

- Рассчитать доходность к погашению

- Рассчитать доходность до худшего

- Сравните купон и доходность

- Рассчитать доходность в Excel

Программы для Windows, мобильные приложения, игры — ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале — Подписывайтесь:)

Источник: voxt.ru