Спот курс и форвард курс – это два типа обменных валютных курса, о которых должен знать каждый начинающий трейдер. Рынок Forex – самый масштабный и ликвидный рынок в мире.

Он функционирует по всему миру. Каждый уважающий себя трейдер должен иметь полное понимание всех процессов, происходящих на бирже Forex. Для понимания этих процессов следует владеть всеми терминами биржи, которыми оперируют ведущие специалисты в области торговли валютой. А для прибыльной торговли необходимо применять технические индикаторы.

Один из таких индикаторов Forex — индикатор ССI. Он сделает вашу торговлю на валютной бирже прибыльной, при разумном применении, естественно.

Что такое спот Форекс?

Форекс спот — это договорная цена на покупку или продажу товара, ценной бумаги или валюты для немедленной доставки и оплаты в дату спот. Дата спот обычно наступает на два рабочих дня после даты транзакции или сделки. На графиках это выражается символом T+2 (today + 2 days).

Поставки для большинства валютных пар имеют дату спот T+2, но некоторые страны требуют более ранних расчетов. Так, расчетная дата для USD-CAD (канадский доллар) и USD-TRY (турецкая лира) приходится на день позже даты транзакции или T+1. Китайский юань может быть рассчитан в день сделки или T+0.

Дни проведения сделок спот исключают субботу, воскресенье и официальные праздничные дни. Таким образом, во время рождественских и пасхальных каникул расчет по спотовым сделкам может занять до шести дней.

Валютные курсы дифференцируются в зависимости от вида валютных сделок. Различают курсы наличных (кассовых) сделок (курс слот ), при которых валюта поставляется немедленно (в течение двух рабочих дней) и курсы срочных сделок (форвардные), при которых реальная поставка валюты осуществляется через четко определенный период времени. Курс спот — базовый курс валютного рынка. По нему происходит урегулирование текущих торговых и неторговых операций. Форвардный курс устанавливается участником валютной сделки, которая реально будет осуществлена через определенный период времени на фиксированную дату. [c.235]

Курс валют по срочным сделкам отличается от курса по операциям спот . Хотя обычно направление динамики курсов по наличным и срочным сделкам совпадает, это не исключает определенной автономности изменения курсов по срочным сделкам, особенно в периоды кризисов или спекулятивных операций с определенными валютами. Разница между курсами валют по сделкам спот и форвард определяется как скидка (дисконт — dis или депорт — Д) с курса спот , когда курс срочной сделки ниже, или премия (рт или репорт — R), если он выше. Премия означает, что валюта котируется дороже по сделке на срок, чем по наличной операции. Например, если валютный курс форвард (110 USD) — выше курса спот (100 USD), премия составляет 10 USD на единицу другой валюты (10%). Дисконт указывает, что курс валюты по форвардной операции ниже, чем по наличной. [c.356]

В целом размер скидки или премии относительно стабильнее, чем курс спот . Поэтому при котировке курса срочной сделки на межбанковском рынке часто определяется только премия или дисконт, которые при прямой котировке соответственно прибавляются к курсу спот или вычитаются из него. При косвенной котировке валют дисконт прибавляется, а премия вычитается из курса спот . [c.356]

Курсы валют по срочным сделкам, котируемые в цифровом выражении (а не методом премии и дисконта), называются курсами аутрайт . Разница между курсами продавца и покупателя, т. е. маржа, по срочным сделкам больше, чем по сделкам спот . Маржа по срочным сделкам на 1 — 6 месяцев составляет обычно 1/8—1/4% годовых от курса спот в пересчете на срок сделки, а по сделкам сроком на год и более достигает 1/2% годовых и выше. [c.356]

Котировка валют по срочным сделкам методом премии или дисконта зависит как от прогнозируемой динамики курса в период от заключения до исполнения сделки, так и от различия в процентных ставках по срочным вкладам в этих валютах. В отдельные периоды преобладает то один, то другой фактор. В обычных условиях разница между курсом спот и срочным курсом определяется капитализированной разницей в процентных ставках по депозитам в валютах, участвующих в сделке. Однако в период резкого спекулятивного давления на валюту ее курс по срочным сделкам может отрываться от курса спот . Увеличение скидки или премии вызывает резкое повышение ставок по депозитам в валюте, являющейся объектом спекуляции на понижение (на валютном рынке этому сопутствует рост спроса на такую валюту для продажи на условиях спот ). [c.356]

Примечание. При косвенной котировке в Лондоне на Нью-Йорк курсы продавца и покупателя устанавливаются английскими банками, которые продают и покупают доллары в данном примере в сделке сроком на 3 месяца с премией, которая вычитается го курса спот . [c.357]

Если в Нью-Йорке фунт стерлингов котируется по отношению к доллару по срочным сделкам с дисконтом, то скидка при прямой котировке вычитается из курса спот (табл. 8.4). [c.357]

Из приведенных примеров вытекает практическое правило, используемое при определении курса аутрайт при прямой и косвенной котировках если первое число разниц курсов спот и форвард больше второго, то эти разницы вычитаются соответственно [c.357]

Например, банк ФРГ берет ссуду в Швейцарии из 5% годовых, затем конвертирует швейцарские франки в марки ФРГ по курсу наличных сделок и размещает их на национальном рынке из 9% годовых. Доход на разнице процентных ставок составит 4% годовых. Когда наступает срок погашения полученной ссуды, осуществляется обратная конверсия, т. е. марки продаются на франки. Валютно-процентный арбитраж выгоден, если выигрыш на положительной разнице между процентными ставками в ФРГ превышает неблагоприятную для марки ФРГ курсовую разницу по сделкам своп при конверсии валют с учетом издержек по операции. Предположим, что срок операции — год, а курс спот при покупке марок на франки — 1 марка ФРГ = 0,90 швейцарского фр. Арбитраж даст доход, если обратная конверсия, т. е. продажа марок на франки для погашения ссуды, будет проведена по курсу выше 0,864 швейцарского фр. за 1 марку ФРГ [c.372]

Курс спот долл./франц.фр. 5,4710 5,4750 [c.374]

Банк продает доллары на франки сроком на. 5 месяцев по курсу покупателя (премия 0,0810). При завершении сделки банк получает прибыль, равную 0,0810 — 0,0490 = 0,0320, или 32 тыс. франц. фр. на каждый вложенный миллион долларов. Приведенный пример иллюстрирует наиболее сложный вид процентного арбитража, получивший название форвард против форварда . Эта операция базируется на оценках рыночной динамики валютных курсов спот и форвард , а также ставок по депозитам в соответствующих валютах сроком на 1, 3 и 6 месяцев. [c.374]

В учебнике содержатся новые разделы статистики финансов. Глава Статистика ценных бумаг предполагает расчет показателей цены ценных бумаг к ним относятся показатели номинальной, эмиссионной, погашения, рыночной цены, а также показатели премии и дисконта по облигациям, дивиденда и т.п.

Глава Биржевая статистика предполагает расчет фондовых индексов и индексов биржевых котировок. Статистика операций на фондовой бирже — цены открытия, исполнения, закрытия. Цены спроса и предложения текущая, низшая, высшая. Статистические показатели отражают количество эмитентов ценных бумаг, объем совершенных сделок, количество проданных ценных бумаг, среднюю сумму сделки, оборачиваемость ценных бумаг. Статистика операций на валютной бирже показывает официальные и биржевые курсы валют курсы продавца и покупателя курсы спот и форвард фьючерсы статистические показатели уровней и динамики валютных курсов на бирже основные показатели уровня и динамики кредита. [c.23]

Курс спот используется при кассовой валютной сделке, когда обмен валют производится немедленно (как правило, на второй рабочий день, не считая дня заключения сделки). [c.643]

S,/(SF/ ) — валютный курс спот (швейцарских франков за 1 долл. США) [c.673]

Курс спот, дол. 90-дневный фьючерс, дол. [c.740]

Курс спот — это всего лишь текущий обменный курс французских франков, определенный рынком валют. В нашем примере 1 франк стоит 16,8 центов, а покупается за 1,00/0,168 = = 5,95 франков. Иностранная валюта продается с форвардным убытком, если форвардная цена меньше, чем цена рынка спот. В нашем примере французский франк продается со скидкой. Если форвардная цена превышает цену спот, то говорят, что валюта продается с форвардной прибылью. Например, швейцарский франк покупают больше долларов с поставкой в будущем, чем при немедленной поставке. [c.740]

Для устойчивых пар валют убыток или прибыль от разницы между форвардным курсом и курсом спот колеблется в пределах от 0 до 3% в годовом исчислении.Для менее устойчивых валют убыток или прибыль будет выше. Для неустойчивых валют убыток может доходить до 20%. При значительном превышении этого уровня нестабильности форвардный рынок для такой валюты перестает существовать. Таким образом, форвардный рынок обмена валют позволяет компании застраховать себя от девальвации или падения стоимости валюты, обусловленного рыночными отношениями. [c.741]

S ф.ст. — текущий обменный курс спот в фунтах за доллар г ф. ст. — номинальная ставка процента по устойчивым 90-дневным [c.744]

Если бы в Англии номинальная ставка процента была 10%, а американская ставка — 8%, то эти годовые ставки переводились бы в 90-дневные, как 2,5% и 2% соответственно. Если бы текущий курс спот составлял 0,60 ф.ст. за доллар, то мы бы имели [c.744]

Таким образом, предполагаемый форвардный курс равен 0,603 ф.ст. за 1 дол. США. Форвардный курс английского фунта оказался ниже курса спот, составляющего 0,60 ф.ст., т.е. на форвардном рынке фунт стоит в долларовом выражении меньше (1/0,603 = 1,658 дол.), чем на рынке спот (1/0,60 = 1,667 дол.). Скидка дисконта составляет (0,603 — 0,60)/0,60 = 0,005.

По паритету ставки процента дисконт должен быть равен соотношению процентных ставок, и в действительности в данном случае (1,025 — 1,02)/1,02 = 0,005. Если бы ставка процента в Великобритании была меньше, чем в США, то предполагаемый форвардный курс в нашем примере был бы меньше курса спот. Если бы форвардный курс английского фунта был выше курса спот, нап- [c.744]

Значит, форвардный курс в данном соотношении превышает курс спот. Если бы не было паритета процентных ставок, то, по-видимому, арбитражеры (покупатели с целью перепродаж) использовали бы возможность получения прибыли. [c.745]

В результате форвардный рынок обмена валюты позволяет ТНК защитить себя от риска операций с иностранной валютой. Данный риск включает в себя девальвацию, при которой резко сокращается стоимость валюты, и колебания на рынке спот, направленные в сторону снижения стоимости валюты. За эту защиту приходится платить сумму издержек, определяемую соотношением между форвардным курсом и курсом спот в будущем. Желание или нежелание использовать форвардный рынок зависит от взглядов на будущие изменения и непризнания риска. Чем больше возможность изменения стоимости валюты и чем больше неприятие риска, тем весомее аргументы в пользу форвардного рынка. Если другие думают также, то, к сожалению, издержки этой страховки вырастут. [c.745]

Предположим, что фирма А желает взять заем в долларах США, а фирма Б — в швейцарских франках. Покажите, как с помощью свопа можно снизить издержки по займам обеих компаний. Допустим, что обменный курс «спот» составляет 2 франка за 1 доллар. [c.711]

Давайте подумаем, как форвардная премия влияет на изменения валютного курса «спот». Если не принимать во внимание риск, то форвардный валютный курс будет зависеть только от того, какой ожидается курс «спот»..Так, если форвардный валютный курс лиры на 1 год равен 1198 L/ , то это только потому, что валютный курс «спот» через год ожидается на уровне 1198 L/ . A [c.953]

Рассмотрим третий элемент нашего четвертого равенства — взаимосвязь между валютным курсом «спот» и темпами инфляции. Предположим, серебро можно купить в Нью-Йорке по цене 8,50 дол. за тройскую унцию и продать в Милане по цене 11 200 лир, что выглядит привлекательно. Вы решили купить серебро по 8,50 дол. США и для начала переправить его в Милан, где продадите его за 11 200 лир.

Затем меняем лиры на доллары и получаем 11 200/1163=9,63 дол. В результате вы получили валовую прибыль в размере 1,13 дол. на унцию. Конечно, из этой суммы необходимо оплатить транспортные расходы, страховку, но все равно что-то останется. [c.954]

Текущий валютный курс «спот «х ожидаемое соотношение темпов [c.955]

Хотя в среднем форвардные валютные курсы равны валютным курсам «спот», не стоит придавать чрезмерное значение оценке вероятных изменений валютного курса «спот». Зачастую, когда, казалось бы, должно произойти резкое повышение валютного курса «спот» вслед за форвардным [c.956]

Можно добавить и четвертый вывод. Размер форвардного покрытия риска не есть разница между форвардным курсом и текущим курсом «спот». Это разница между форвардным курсом и ожидаемым «спот»-курсом, т. е. курсом, который сложится на момент исполнения форвардного контракта. Таковы основные выводы.

Вам не удастся извлечь прибыль, просто покупая валюту, стоимость которой растет, и продавая валюту, курс которой падает. Если инвесторы предчувствуют изменение валютных курсов, то это, в свою очередь, проявляется в изменении процентных ставок. Поэтому то, что мы выигрываем на изменении валютного курса, мы проиграем на процентных доходах. Извлечь прибыль из валютной спекуляции можно только в том случае, если удастся предугадать, как изменятся валютные курсы — в большей или меньшей степени по сравнению с процентными ставками. Другими словами, вы должны предугадать, будут ли реальные изменения валютных курсов больше или меньше, чем форвардная премия или скидка. [c.962]

Ожидаемый курс курс «спот» соотношение [c.964]

Следующий этап — непосредственное проведение валютных операций с помощью телефона, телексного аппарата или других средств связи. У каждого дилера есть телевизионный экран, на котором он может путем набора кода получать сведения о курсах валют, котируемых отдельными банками. Алгоритм условий конверсионной сделки можно выразить следующим образом дилер банка сделал запрос о курсе доллара к фунту стерлингов, банк, сообщив в котировку курс-спот на данный момент, тем самым обязуется купить или продать сумму, указанную в запросе по названному курсу. Поскольку конъюнктура на валютном рынке меняется ежесекундно, дилер, получивший котировку, должен в течение 1—3 секунд принять решение о заключении сделки или отказе от нее, сообщив об этом партнеру ключевым словом sell или buy . После получения ключевых слов продаю или покупаю дилер котирующего банка подтверждает заключение сделки словами — ok или all agreed . Если дилер котирующего банка отказывается от сделки после получения согласия запрашивающего дилера, то его действия признаются противоречащими правилам и обычаям работы на мировом валютном рынке. [c.354]

По срочным сделкам с фунтами стерлингов применяется несколько иная формула, поскольку проценты по евростерлинговым депозитам начисляются исходя из фактических календарных дней в году, в то время как по другим валютам за базу при начислении процентов условно принимается год, состоящий из 360 дней. В период резких колебаний валютных курсов в ожидании резкого понижения или девальвации валюты ее курс по срочным сделкам может резко понижаться по сравнению с курсом спот . Разница по срочным сделкам на короткий срок (1—2 недели) может доходить до нескольких процентов от наличного курса, или 100— 200% годовых, а иногда и больше. Во второй половине 80-х — начале 90-х годов ситуация на валютных рынках несколько стабилизировалась. Этому способствовало, в частности, наблюдение ведущих стран за состоянием валютных и денежных рынков, являющихся постоянным предметом обсуждения в группе семи . [c.359]

Своп (англ, swap — мена, обмен) — это валютная операция, сочетающая куплю-продажу двух валют на условиях немедленной поставки с одновременной контрсделкой на определенный срок с теми же валютами. При этом договариваются о встречных платежах два партнера (банки, корпорации и др.). По операциям своп наличная сделка осуществляется по курсу спот , который в контрсделке (срочной) корректируется с учетом премии или дисконта в зависимости от динамики валютного курса. При этом клиент экономит на марже — разнице между курсами продавца и покупателя по наличной сделке. Операции своп удобны для [c.366]

Помимо этих курсов различают курсы спот , today , tomorrow , форвард и фьючерсные, фигурирующие в соответствующих видах валютных сделок. [c.643]

Компания Xi on Ele troni s производит хеджирование на фьючерсном рынке. Она продает оборудование французскому покупателю за 1 млн. франков через свой филиал в Париже с поставкой через 90 дней. После оплаты товара Xi on намеревается конвертировать франки в доллары. Курс спот и 90-дневный фьючерсный курс французского франка в долларах были следующими [c.740]

Если Xi on желает избежать риска международного обмена, ей следует продать 1 млн. франков спустя 90 дней. Если она поставит франки спустя 90 дней, то получит 166 000 дол. (1 млн. франков по цене 90-дневного фьючерса — 0,166 дол.). Если курс спот сохранится на уровне 0,168 дол., то Xi on скорее всего, не будет продавать франки по форвардной сделке. Компания продала бы 1 млн. франков на рынке спот за 168 000 дол. В связи с этим [c.740]

В табл. 25.2 показаны выборочно котировки обменных курсов иностранных валют в определенный момент. Курсы спот в первом столбце отражают курс конвертации в доллары. Курс котировок, сообщаемый в финансовой прессе, является оптовым или межбанковским. При розничных сделках за американский доллар предлагается меньшее количество иностранной валюты.

В верхней части таблицы видим, что австрийский шиллинг стоит 0,08, или 1 дол. / 0,08 = 12,5 шиллингов за 1 дол. США. Фьючерсные курсы на 30, 90 и 180 дней показаны для английского фунта, канадского доллара, французского франка, японской йены, швейцарского франка и немецкой марки.

Обратите внимание на то, что стоимость первых трех валют, выраженная в долларах, падает с увеличением срока форвардной сделки, тогда как последних трех растет. Эта взаимосвязь показывает, что в данный момент английский фунт, канадский доллар и французский франк считаются на рынке несколько более рисковыми валютами, чем американский доллар, а йена, швейцарский франк и марка — менее рисковыми. На форвардном рынке по данным валютам и другим, не отраженным здесь, совершают сделки, чтобы сгладить влияние колебаний на рынке обмена иностранных валют. Однако, каждая сделка имеет свои издержки. Если компания совершает достаточное количество сделок, она может и не нуждаться в хеджировании, так как в этом случае она самострахуется, потому что по закону больших чисел ни один из убытков не будет относительно большим. [c.741]

Таблица 34- 1 воспроизводит таблицу валютных курсов, которая публикуется в газете The Wall Street Journal. В таблице приводятся цены на валюту с немедленной поставкой, известные как валютный курс «спот». Можно видеть, что «спот»-курс для швейцарского франка составляет 1, 3545 шв. франка за доллар США. [c.950]

Согласно теории ожиданий мы полагали, что участников торговли валютой не заботил риск. Если же риск принимать во внимание, то форвардный курс может оказаться выше или ниже ожидаемого «спот»- курса. Предположим, что по контракту вам предстоит получить 100 млн лир через 3 месяца. Вы можете ждать до срока получения денег и затем обменять их на доллары.

Но в этом случае вы открыты риску потерь, если за эти три месяца лира обесценится. Но вы можете поступить иначе, предприняв форвардную продажу лир. В этом случае цена, по которой вы реально продадите ваши лиры в будущем, фиксируется в текущий момент времени. Поскольку таким образом уда,-ется избежать риска, естественно предположить, что форвардная цена лиры будет несколько ниже ожидаемого курса «спот». [c.954]

Закон единой цены подразумевает, что любые расхождения в темпах инфляции будут компенсироваться изменениями валютного курса. Например, при темпах инфляции в Италии 8,1%, а в США— 5%, для выравнивания цен на товары в двух странах, валютный курс лиры должен снизиться примерно на 3% [(1,081/ 1,05)—1=0,03]. В соответствии с этим правилом, для определения изменений валютного курса «спот» необходимо определить соотношение темпов инфляции7 [c.955]

Теория ожиданий форвардных курсов. Данная теория не подразумевает, что прогнозы менеджеров всегда идеальны. Иногда фактический будущий валютный курс «спот» подскакивает выше прежних форвардных курсов, а иногда бывает ниже. Но если теория справедлива, то в среднем форвардный валютный курс должен быть равен будущему «спот»-курсу. Теория с триумфом выдерживает этот простой тест «. Знать об этом очень важно для финансового менеджера, поскольку сие означает, что компания, которая всегда выполняет свои обязательства по валюте, не должнатратить дополнительные средства на ее страхование. [c.956]

Следует также иметь в виду, что обычно форвардные валютные курсы мало что говорят о валютных курсах «спот». Это не означает, что форвардные валютные курсы являются плохим мерилом прогнозов менеджера, это просто означает, что валютные курсы трудно предсказать. Многие банки и консалтинговые фирмы составляют прогнозы изменений валютных курсов. Но Ричард Левич считает, что форвардные валютные курсы в качестве инструмента прогнозирования не более надежны, чем обычные экспертные оценки12. [c.957]

Из чего складываются затраты на страхование Иногда можно услышать от менеджеров, что они равны разнице между форвардным курсом и текущим курсом «спот». Это неправильно. Если Outland не страхуется от риска, она получит валюту по курсу «спот» вдень, когда клиент оплатит поставку стали. Следовательно, затраты на страхование риска представляют собой разницу между форвардным курсом и ожидаемым курсом «спот» на дату получения платежа. [c.961]

Наш пример из экспортной деятельности компании Outland демонстрирует три возможных проявления тех несложных теорий, о которых речь шла выше, применительно к форвардным курсам. Во-первых, форвардные курсы позволяют определить, какой валютный риск заложен в ваших контрактных ценах. Во-вторых, согласно теории ожиданий, страхование валютных рисков — обычно дело стоящее. В-третьих, теория паритета процентных ставок напоминает, что застраховать себя от рисков вы можете, либо предприняв форвардную продажу валюты, либо взяв заем в иностранной валюте с последующей продажей ее по курсу «спот». [c.962]

Разновидности спот курсов

Участники Fоrex зарабатывают на разнице между курсом покупки и курсом продажи валюты: эти ставки известны как «Bid» (Спрос) и «Offer» (Предложение) соответственно. Обменный курс по сделке спот на Форексе будет выше или ниже среднего курса между покупкой и продажей валютной пары, в зависимости от того, совершается ли он по курсу «бид» или «оффер».

У спотового контракта нет срока действия, а спот курс может измениться к моменту исполнения сделки. Перенос даты поставки валюты возможен, и является вопросом рыночной договоренности.

Форварды

Форвардные валютные контракты являются альтернативой пролонгированным спот-контрактам и могут обеспечить лучшую защиту от внезапных колебаний валютных курсов. Расчет по форвардному контракту приходится на конкретную дату.

Форвардный курс рассчитывается по формуле с учетом разницы процентных ставок и спотового обменного курса. В основе формулы лежит принцип «покрытого процентного паритета».

Свопы

Спот-сделки на валютном рынке предусматривают физический расчет по сделке, но фактически он не происходит. Трейдеры хотят получать прибыль от курсовой разницы по сделкам, а не просто покупать большие объемы валюты. Многие трейдеры просто переносят транзакции в дату расчета.

Они закрывают сделку по цене закрытия и повторно открывают ее по цене открытия следующего дня, фактически продлевая дату расчетов. Разница между ценой закрытия и ценой открытия принимается как прибыль или убыток. Многие брокеры делают это автоматически для клиентов. Эта разновидность курса называется “своп”. Курс своп рассчитывается как для форвардного контракта

Соотношение сделок на спотовом рынке Форекс:

Сделки спот — что это такое?

Сделка спот – это торговая операция, при которой оплата происходит прямо здесь и сейчас, а поставка осуществляется в короткий срок, до 3-х дней. Простыми словами спот контракт предполагает быстроту совершения операции. Например, когда мы идём в обменник, то покупаем доллары прямо в кассе – отдаём рубли и получаем доллары. Процесс занимает буквально несколько минут. По такой же схеме можно работать и на бирже, но там условия могут быть несколько другими.

Вообще биржевые контракты делятся на спот и срочные. По первым объяснили, по вторым – это обычные фьючерсы, форвардные контракты. Платим сейчас, а вот получаем товар в определённый срок, обычно это месяца. Очень хорошим примером можно назвать рынок нефти – производители заранее продают нефть, которую будут добывать, то есть используют фьючерсы.

Получили деньги, товар отправили в срок. А вот владелец хранилища, в котором нефть, может продавать по своей цене, так как нефть у него как бы на руках и он готов отдать её прямо сейчас (если готовы забрать).

Получается, что наличие товара на спот рынке зависит от специфики товара и от того, какие особенности торговли этим товаром. И цена может сильно отличаться. Допустим, сейчас запасов кукурузы хватает, но уже через месяц она будет в дефиците. Фьючерсы на кукурузу могут начать резко расти, а текущее предложение оставаться в рамках нормы. Здесь важна равномерность потребления и поступления предложения. Поэтому цена на фьючерс обычно опережает тренд .

Если спот цена растёт, то фьючерс обычно обгоняет её, так как в будущем при поставке уже предполагается более высокая стоимость из-за тренда. И наоборот.

Особенности форекс-спотов

В то время как крупные игроки на межбанковском валютном рынке могут влиять на рыночный спрос и предложение, индивидуальным инвесторам остается лишь принимать ставки. Юридические и физические лица, покупающие валюту через банк или брокера, могут обнаружить, что котируемый спред между ставками спроса и предложения превышает рыночный спред.

Платформы МТ4 и МТ5 Форекс могут помочь предприятиям получить лучшие спотовые курсы обмена валют. Они рассчитывают время для сделок, позволяя воспользоваться временными различиями в ставках между различными поставщиками услуг Форекс.

Что такое спотовый рынок?

На мировой арене спотовым рынком называется тот рынок, где действуют спецусловия расчетов между сторонам сделки. Ключевое требование такого рынка — одновременность заключения сделки и мгновенное возникновение права собственности у покупателя на товар, в то время как продавец тут же получает свой платеж.

Спотовым рынком может быть рынок акций, бондов и все другие мировые финансовые рынки драгметаллов и другого сырья. Валютный спот фактически является 2-сторонним контрактом, где один из участников сделки передает определенный объем валюты в обмен на получение от другого участника сделки оговоренного объема другой валюты в течение 2-х рабочих дней с момента заключения сделки.

Другими словами, спот-рынок — это площадка, где любые активы можно продать/купить исключительно за наличные при условии соблюдения всех торговых условий. Все финрынки независимо от их особенностей можно условно разделить на 2 вида: спот-рынок и срочный рынок. Срочный рынок — это совершение утвержденных сделок в определенный, оговоренный сторонами срок.

Спецификой спотового рынка является то, что сделка согласовывается по той стоимости актива, которая была зафиксирована в ходе обсуждения условий сделки. Быть в курсе всех ключевых нюансов спот-рынка необходимо каждому трейдеру, который желает вести на мировых финансовых рынках прибыльную торговлю.

Вывод

Индивидуальные инвесторы, стремящиеся получить прибыль от движения валютных курсов, предпочитают стратегию управления валютой, включающую спотовые валютные контракты и свопы.

Форвардные валютные контракты являются альтернативой пролонгированным спот-контрактам и могут обеспечить лучшую защиту от внезапных колебаний валютных курсов.

Подходят ли спот-сделки новичкам?

Спот-сделки с валютой считаются более опасными, чем операции с индексами Форекс на срочном рынке, где есть время подумать и разработать стратегию. Что такое spot Форекс для новичка? Это непредсказуемость и сильные колебания цен, способные полностью изменить результат, особенно в краткосрочной торговле. Прежде, чем совершать сделки спот, новичку следует научиться читать графики (японские свечи) и разработать стратегию.

Хотите узнать, как заработать на Форекс без инвестиций? Читайте статью о том, что такое партнерка Forex.

Источник: crimea-store.ru

6.3. Валютные операции «СПОТ» и сфера их применения.

Под сделкой типа «СПОТ» понимается конверсионная операция с датой валютирования на второй рабочий день со дня заключения сделки по курсу, зафиксированному в момент ее заключения. При этом считаются рабочие дни по каждой из валют, участвующих в сделке, т.

е. если следующий день за датой сделки является нерабочим для одной валюты, срок поставки ва-лют — дата валютирования (value data) — увеличивается на 1 день, но если последующий день нерабочий для другой валюты, то срок поставки увеличивается еще на 1 день. Для сделок, заключенных в четверг, нормальный срок поставки — понедельник, в пятницу — вторник (суббота и воскресенье — нерабочие дни).

Базой для проведения операций «СПОТ» служат корреспондентские отношения между банками.

Предварительное согласование условий сделки — обязательное условие ее осуществления — предполагает запрос дилером котировки для конкретной суммы базовой валюты у банка-партнера с указанием даты валютирования. Ключевым требованием, предъявляемым к контрагентам сделки, является их согласие со всеми реквизитами сделки, такими, как сумма купленной (проданной) валюты, котировка, курс, дата валютирования, платежные реквизиты, название фирмы, осуществляющей запрос.

При их подтверждении сделка считается заключенной и может быть расторгнута только по взаимному согласию дилеров.

По сделкам «СПОТ» поставка валюты осуществляется на счета, указанные банками-получателями. Двухдневный срок перевода валют по заключенной сделке ранее диктовался объективными трудностями осуществить его в более короткий срок. Широкое распространение электронных средств связи (СВИФТ), систем электронных клиринговых расчетов (ЧИПС в США, ЧАПС в Англии и т. д.), компьютерной обработки операций позволяет значительно быстрее осуществлять операции. Об этом свидетельствуют, например, операции по размещению однодневных депозитов «с сегодня до завтра» или «с завтра до послезавтра».

Таким образом, на межбанковском краткосрочном рынке осуществляются:

• сделки Today по курсу Today с поставкой валюты в день заключения сделки;

• сделки Tomorrow — по курсу Tomorrow с условием поставки валюты на следующий день после заключения сделки.

Однако традиционно базовой валютной операцией остается сделка «СПОТ» и базовым курсом — курс «спот» (иногда называемый также курсом телеграфного перевода). Именно на базе этих курсов определяются другие курсы сделок на валютном рынке — как срочные курсы, так и курсы для разовых сделок с более коротким сроком поставки валют.

Курс спот представляет собой курс валюты на момент совершения обмена, так что сделки спот составляют рынок наличной валюты. Эффективность обменной операции зависит от величины спреда. Спред определяется как разница между котировками продавца и покупателя валюты по отношению к цене продавца в процентах:

Спред = [(Цена продавца) — (Цена покупателя)] / (Цена продавца)

С другой стороны, спред можно рассматривать как цену дилеров при покупке валюты. Для фирмы, действующей на международных рынках, спред является операционными издержками при конвертации валюты.

Величина спреда зависит от таких факторов, как:

— наличие конкуренции среди дилеров — чем большее количество дилеров принимает участие в валютных операциях, тем меньше величина спреда;

— валютный риск — чем больше величина валютного риска при совершении обменных операций с данной денежной единицей, тем

больше величина спреда как платы за риск;

— объемы сделок — чем больше объем сделки, тем выше риск потери в случае неудачи, тем больше требуется величина спреда для того, чтобы такая операция произошла;

— категория покупателей — самые высокие спреды наблюдаются в международных аэропортах и гостиницах: приезжие требуют немедленно и небольшое количество валюты разных стран; самые низкие спреды осуществляются на межбанковском рынке: электронные сделки позволяют совершать операции мгновенно и не требуют запаса валюты;

— территориальный арбитраж — цена покупателя в одном месте превышает цену ее продажи в другом за счет факторов территориального характера; высота спреда может быть максимальной.

С помощью операции «СПОТ» банки обеспечивают потребности своих клиентов в иностранной валюте, перелив капиталов, в том числе «горячих» денег, из одной валюты в другую, осуществляют арбитражные и спекулятивные операции.

Помимо риска открытой валютной позиции, представляющего риск для банка в связи с колебаниями курсов на валютных рынках, в ходе сделок «СПОТ» возникает риск неперевода покрытия. Разница во времени работы различных валютных рынков приводит к тому, что зачастую банк переводит проданную валюту до получения информации о зачислении на его счет суммы купленной валюты. (Например, операции с иенами или европейскими валютами против доллара США.) В связи с этим банки устанавливают для своих банковских клиентов на рынке лимиты незавершенных операций, т. е. общую сумму валютных сделок, по которым еще нет данных о переводе валюты.

Использование электронных средств информации и коммуникаций сводит к минимуму разрыв между зачислением на счет банка и получением им информации об этом. Банки могут получать информацию непосредственно с компьютера корреспондента, у которого ведется их счет, и даже в случае неблагоприятной разницы во времени будут иметь информацию о всех поступивших суммах утром следующего дня. Это предполагает наличие существенных операционных затрат. Поэтому только крупные банки могут эффективно обеспечить большой объем операций на валютных рынках.

Источник: finances.social

Спотовая торговля на рынке Форекс

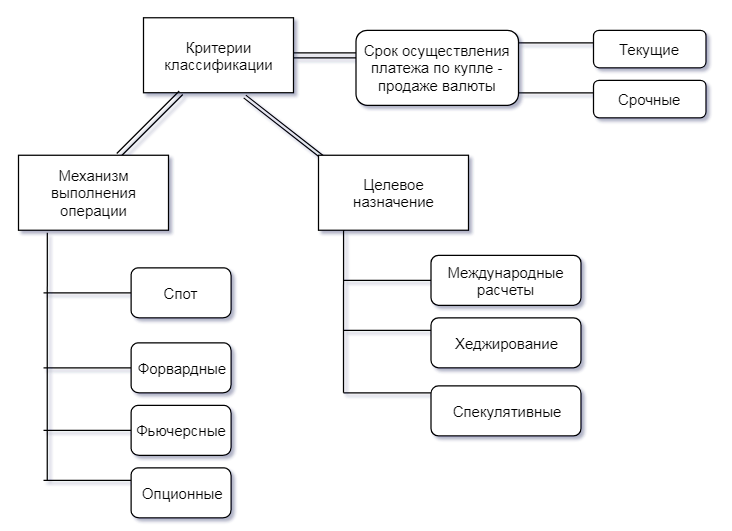

Наиболее типичными валютными операциями являются конверсионные операции, разнообразие которых, на сегодня, очень широко. На наш взгляд, эти операции наиболее удобно классифицировать по критериям, изображенными на рисунке ниже.

Нужно подчеркнуть, что конверсионные операции охватывают широкий круг банковских операций и по своей сути являются соглашениями агентов валютного рынка по обмену оговоренных сумм денежной единицы одной страны на валюту другой страны по согласованному курсу на определенную дату.

Касательно конверсионных операций в английском языке принят устойчивый термин Foreign Exchange Operations (FOREX). Основным классификационным признаком при разделении этих операций является срок осуществления платежа по купле — продаже валюты. В данном случае конверсионные операции на рынке Форекс делятся на две группы:

- текущие (кассовые) конверсионные операции, или операции типа спот;

- срочные конверсионные операции

Разница между этими двумя группами конверсионных операций заключается в дате валютирования (то есть дате физической поставки денежных средств).

В международной практике принято, что текущие конверсионные операции осуществляются на условиях спот, то есть с датой валютирования на второй рабочий день после дня заключения сделки. Поэтому, Форекс часто называют спот — рынком (spot market).

Спотовые операции на Форекс

Спотовый рынок Форекс является одной из самых популярных торговых площадок. Биржа на спотовом рынке состоит из двусторонних валютных операций по заранее установленному курсу. Фактический обмен валюты происходит в течение двух дней с момента заключения договора сделки. Интересно, что в случае доллара (USD) рынок делает исключение, и транзакция происходит на следующий рабочий день.

Двухдневный период является пережитком эпохи без волоконной оптики и вездесущего Интернета. Однако, несмотря на развитие технологий основные участники валютного рынка не решились на сокращение установленного срока. Это связано с дальнейшей возможностью человеческих ошибок – двух дней иногда достаточно, чтобы проверить возможные ошибки.

Рынок spot в научной литературе характеризуется как рынок с очень высокой ликвидностью и волатильностью. Среди прочего, этот факт определяет его значительную популярность среди инвесторов. Спот-транзакции чаще всего заключают банки от имени своих клиентов-компаний, занимающихся иностранной деятельностью. К такому числу относятся, помимо прочего, импортная и экспортная деятельность или учет доходов по зарубежным контрактам.

Виды спот-транзакций

Банки, которые уполномочены покупать или продавать иностранную валюту, могут заключать сделки купли (продажи), поставляя при этом денежные средства не позднее 2 рабочего (банковского) дня с даты заключения сделки. Всего существует 3 вида спотовых валютных сделок:

- ТОД (англ. today, TOD — сегодня) — поставка денежных средств производится в день заключения сделки, курс фиксируется на момент заключения сделки;

- ТОМ (tomorrow, завтра) — поставка денежных средств производится на следующий день

- На второй день после заключения сделки.

Пример спотовой сделки.