Понятие «себестоимость» является экономическим термином и означает денежные затраты компании, направляемые на производство и реализацию продукции (работу или услуги). Обычно в составе себестоимости — затраты на материалы, энергию, на накладные расходы, заработную плату и т.д.

Статьи по теме:

- Что такое себестоимость

- Как рассчитать производственную себестоимость

- Как найти себестоимость

Инструкция

В экономике, а также для решения прикладных задач, существует несколько разновидностей себестоимости: полная себестоимость (ее еще называют средней) и предельная себестоимость. Полная представляет собой соотношение полных издержек к объему производства. Предельной является себестоимость каждой последующей произведенной единицы товара.Различают и другие типы себестоимости: себестоимость по статьям калькуляции и себестоимость по элементам затрат. Сущность себестоимости по статьям калькуляции заключается в распределении затрат для составления себестоимости по статьям учета.

Обычно снижение себестоимости товаров говорит об улучшенном функционировании элементов экономики – предприятий. Добиться снижения себестоимости можно лишь путем управления и постоянного контроля над издержками. Для чего оно необходимо в первую очередь? Для получения максимального размера прибыли, для улучшения финансового состояния фирмы, снижения риска банкротства, повышения конкурентоспособности товаров и предприятия, их выпускающего, и также для прочих целей.

Источник: www.kakprosto.ru

Себестоимость: что это, виды, как рассчитать [Объяснение простыми словами]

Себестоимость — это ключевой показатель эффективности работы любого предприятия. При выпуске продукта на рынок, нужно учитывать затраты на его производство и реализацию.

В этой статье мы расскажем, что такое себестоимость (объясним данное понятие простыми словами). Покажем, как рассчитать этот показатель (с помощью специальных формул), а также как снизить себестоимость.

Изучим основные виды и структуру себестоимости, затронем тему калькуляции. Приведем несколько примеров для полного погружения в тему.

Что такое себестоимость: объяснение простыми словами

Себестоимость — совокупность затрат на производство и реализацию товара, услуги, работы. Простыми словами, это сумма, которую предприниматель или компания потратили на производство и продажу какой-либо продукции: будь это физический товар или услуга.

Себестоимость включает:

- Материальные затраты.

- Накладные затраты.

- Трудовые затраты.

Материальные и трудовые — это прямые расходы (ведь от них зависит стоимость продукта). Накладные — это косвенные затраты, которые нужны для того, чтобы создать готовый к продаже товар/услугу.

Согласно Общепринятым принципам бухгалтерского учета (ОПБУ) и Международным стандартам финансовой отчетности (МСФО), себестоимость нужно учитывать как запасы на балансе. Этот показатель не стоит учитывать в отчете о прибылях и убытках — дело в том, что затраты на производство продукции приносят пользу и ценность для будущих периодов.

Чтобы контролировать окупаемость и прибыльность бизнеса, себестоимость рассчитывают на разные периоды времени: например, на 3, 6 и 12 месяцев. Это помогает получать более точные и реалистичные цифры.

Зачем планировать себестоимость: основные причины

Рассчитывать себестоимость продукции нужно по нескольким причинам:

- Чтобы скорректировать объемы продукции в соответствии с производственными мощностями и потребительским спросом.

- Для увеличения внутрихозяйственных накоплений.

- Чтобы повысить рентабельность производства через оптимизацию расходов и снижение затрат.

Что влияет на себестоимость: основные факторы

Себестоимость — это показатель, который постоянно меняется. На него «давят» издержки компании, которые, в свою очередь, могут меняться от одного продукта к другому — даже в рамках одной компании или организации.

Владелец торговой точки увеличил размер аренды, поставщик отказывается продавать товары по старой цене — все это оказывает прямое влияние на себестоимость.

Таких факторов, которые напрямую влияют на себестоимость, много. Разделим их на 2 категории: внутренние и внешние.

Внутренние факторы

Внутренние — это факторы, которые зависят от предприятия. Например, руководитель организации может на них повлиять.

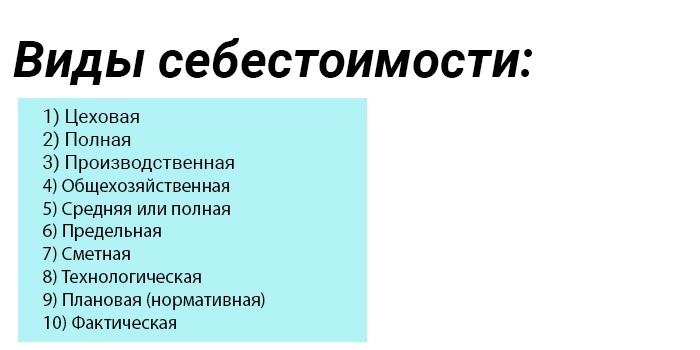

Цеховая

Цеховая себестоимость включает затраты (даже дополнительные), которые понесли все отделы и цеха, занятые в производстве продукта (при цеховой системе управления).

Еще сюда нужно отнести общезаводские и технологические затраты, которые связаны с управлением и функционированием подразделений предприятия.

Полная

Полная себестоимость — показатель, в рамках которого рассматриваются все затраты, связанные с процессом производства; сумма всех расходов на производство и реализацию продукции: производственная себестоимость + затраты на реализацию и внепроизводственные расходы.

Себестоимость товара формируется с учетом коммерческих и внепроизводственных затрат на поставку товаров/услуг.

Производственная

Производственная себестоимость формируется с учетом всех затрат, связанных с производством и выпуском продукта.

Складывается из цеховой себестоимости, к которой суммируют расходы по управлению предприятием.

Общехозяйственная

Общехозяйственная — или непрямая — себестоимость включает затраты на оплату работы управленческого звена компании: например, директора, бухгалтера, руководителя отдела, управляющего.

Средняя или полная

Средняя (или полная) — себестоимость по включению издержек. Позволяет компании вычислить усредненное значение, так как включает расходы по всем статьям: на материалы, продажу, перевозку, хозяйственную часть, администрацию.

Предельная

Предельная — себестоимость, которая определяется величиной единиц выпущенной продукции. Этот показатель рассчитывается для того, чтобы снять вопрос потребности в расширении производства и мощностей предприятия.

Сметная

Сметная — используется в крупном строительстве и других сферах, где цену продукта нужно определять с помощью составления сметы по определенным правилам и регламентам.

Технологическая

Технологическая — себестоимость, которая включает прямые затраты на поддержание и развитие отдельных сегментов и частей бизнеса.

Плановая (нормативная)

Плановая — она же нормативная — предполагает определенные нормы и инструкции по созданию продукта, условиям его выпуска, цене. Но нужно понимать, что достичь показателей плана очень трудно (часто невозможно) из-за нештатных ситуаций.

К нештатным ситуациям относятся: изменения условий партнеров, перемена поставщиков, изменение цен закупки материалов и так далее.

Фактическая

Фактическая себестоимость нужна для определения реальных показателей составляющих себестоимости; ставит оценку отклонения от нормы. Помогает сделать выводы об экономии или перерасходе финансов.

Как рассчитать себестоимость: формула

Теперь поговорим, как рассчитать себестоимость. Рассмотрим несколько формул: для разных ситуаций и сценариев.

Также нужно отметить, что для расчета используют несколько методов.

| FIFO (First In — First Out: «первым пришел — первым ушел») | Простой, универсальный метод, который подходит некрупным торговым фирмам, но не предоставляет высокой точности, а при большом ассортименте требует автоматизации. |

| Метод средней стоимости | Предполагает высокую точность и содействует в получении данных для расчета налога на прибыль. |

| LIFO («Last In — First Out» — «последним пришел — первым ушел») | Не рекомендуется к применению. Дело в том, что этот способ не отражает реальную картину данных о себестоимости. |

Классическая формула

Для небольшого бизнеса — маленького предприятия или компании — можно использовать классическую формулу расчета себестоимости.

Формула:

С = Производственные расходы (ПР) + Коммерческие расходы (КР)

Коротко: С = ПР + КР

- Производственные расходы — все затраты на производство продукта или услуги.

- Коммерческие расходы — затраты на реализацию продукции. Например, расходы на упаковку, логистику, маркетинг, рекламу, доставку.

Рассчитываем полную себестоимость (ПС)

Полная — это себестоимость продаж. Она отражает высокий показатель фактических или прогнозируемых затрат.

Формула:

ПС = Общая сумма производственных расходов (ОСПР) + Сумма затрат на реализацию (СЗР)

Коротко: ПС = ОСПР + СЗР

Если вам нужно детализировать расходы по все составляющим бизнес-процесса, можно воспользоваться развернутой формулой расчета.

Формула:

ПС = Сырье (С) + Энергоносители (Э) + Амортизация (А) + Зарплата производственных рабочих (ЗППР) + Зарплата административных и других сотрудников (ЗПА) + Отчисления от зарплаты (ЗПА) + Реализация и обслуживание продаж (РОП) + Транспорт (Т) + Другие расходы (ДР)

Коротко: ПС = С + Э + А + ЗППР + ЗПА + ОЗП + РОП + Т + ДР

Расчет производственной себестоимости

Производственную себестоимость рассчитывают для каждой единицы выпущенного товара. Дело в том, что два (или более) одинаковых продукта, изготовленных на одном предприятии в разный день, могут иметь разную себестоимость из-за отличий в размере производственных издержек.

Формула:

СП = (Прямые (ПР) + Временные (ВР) + Сопровождающие издержки (СИ) / Количество единиц продукции (КП)

Коротко: СП = (ПР + ВР + СИ) / КЕП

Себестоимость единицы продукции

Можно рассчитать себестоимость единицы товара — для этого есть 2 формулы: одна общая, другая развернутая.

Формула (общая):

СЕП = Полные издержки (ПИ) / Объем единиц продукции (ОЕП)

Коротко: СЕП = ПИ / ОЕП

Формула (развернутая):

СЕП = Производственные издержки (ПИ) / Сумма выпущенных единиц товара (СВЕТ) + Коммерческие издержки (КИ) / Объем проданных единиц товара (ОПЕТ)

Коротко: СЕП = ПИ / СВЕТ + КИ / ОПЕТ

Рассчитываем себестоимость работ и услуг

Для рассчета себестоимости работ и услуг есть одна формула.

Формула:

СУ = Расходы на работу компании (РРК) + Текущие издержки (ТИ) + Капитальные затраты (КЗ) + Зарплата сотрудникам (ЗПС) + Амортизация (АС) + Материальные расходы (МР)

Коротко: СУ = РРК + ТИ + КЗ + ЗПС + АС + МР

Пример расчета себестоимости продукции

Перейдем к примерам. Они помогут получить более полную картину — посмотрим, как рассчитать себестоимость продукции.

Пример расчета себестоимости продукции:

Есть: компания, которая производит диваны. Она выпускает первую партию продукции — 200 единиц.

Что такое себестоимость продукции

Стоимость любого товара меняется под влиянием факторов разного рода. Среди наиболее значимых выделяют спрос, государственные механизмы регулирования цен, себестоимость продукции, а также наличие конкуренции. Руководство предприятия должно проанализировать каждый фактор и на основании этого разрабатывать ценовую политику. В статье будет идти речь о таком важном аспекте, как себестоимость продукции.

На основании этого комплексного показателя можно говорить о том, насколько эффективна политика предприятия и рационально использование имеющихся ресурсов. В его состав включают разнообразные издержки производства.

Она представляет собой стоимостное выражение текущих затрат на изготовление и реализацию продукции. Успешность компании напрямую зависит от себестоимости, поскольку именно понесенные расходы являются отправной точкой при формировании цены продукции. Кроме того, данный показатель крайне необходим для составления прогнозов, анализа и управления производственным процессом. В этих целях принято выделять несколько видов себестоимости: цеховая, производственная и полная. Первая включает в себя затраты, понесенные при производстве продукции каким-либо цехом.

Производственная, помимо цеховых расходов, включает еще и общепроизводственные. Иными словами, производственная себестоимость продукции отражает все издержки, связанные с ее изготовлением. Что касается полной, то она включает расходы, как на изготовление, так и на реализацию товаров.

В целях обеспечения управления расходами предприятия применяется их классификация по определенным признакам. Так, например, для включения затрат в себестоимость продукции их подразделяют на накладные и прямые. Первые включают в себя издержки, которые не могут быть целиком отнесены на готовую продукцию.

Но наиболее популярна классификация затрат по экономическим элементам и калькуляционным статьям. Первый — это однородный вид расходов (с экономической точки зрения) на изготовление и реализацию товаров, работ, услуг, которые в пределах организации нецелесообразно рассматривать более детально. Разделение затрат по элементам представляет большое практическое значение, поскольку оно служит основой для составления сметы. Она, в свою очередь, включает все издержки компании, связанные не только с изготовлением продукции, но и с изменением в остатках незавершенного производства и выполнением разного рода работ, которые не включают в состав валовой продукции. Смета используется для формирования баланса предприятия, служит основой составления такого важного элемента, как плановая себестоимость, а также

помогает в расчете важных экономических показателей.

Справедливо будет отметить, что наибольшую долю в расходах на производство занимает сырье, а также основные материалы. Чуть меньше тратят на зарплату персонала и отчисления в амортизационный фонд. Для снижения такого показателя, как себестоимость продукции, используются современные достижения науки и техники. Немаловажной является грамотная организация труда и производственного процесса.

Источник: www.syl.ru