Дебетовая карта представляет собой удобный инструмент для повседневных расчетов. Чтобы получить максимум выгоды от ее использования, нужно знать некоторые понятия, позволяющие корректировать свои действия, выполнять условия банка и получать бонусы.

Расчет бонусов, таких как бесплатное обслуживание, кэш-бэк, начисление на остаток и др., по карточному продукту Тинькофф происходит исходя из платежных операций за определенный срок.

Что такое расчетный период дебетовой карты?

Это интервал времени, в течение которого клиент проводит различные операции, совершает платежи, открывает и закрывает вклады, оформляет кредиты или просто хранит некое количество своих личных денег. Это необходимо, чтобы рассчитать сумму полученных бонусов или списать плату за годовое обслуживание.

Когда начинается расчетный период?

Дата начала этого срока является индивидуальной у каждого клиента. Она зависит от того дня, в который формируется выписка. Узнать дату можно, позвонив в центр обслуживания клиентов, в своем интернет-банке или в уже полученной выписке. Дата, указанная после фразы «за период с…», будет началом расчетного срока.

В отдельных случаях он может начинаться с началом нового месяца.

Эту дату можно поменять, позвонив по телефону горячей линии банка (предложение рассматривается индивидуально).

Сколько длится расчетный период, и когда он заканчивается?

Расчетный период дебетовой карты длится один месяц или 30 дней от даты, указанной в выписке. Например, в выписке указана дата «с 5 мая 2014 года – по 4 июня 2014 года» или «с 28 августа 2014 года – по 27 сентября 2014 года» и проч.

Новый отсчет времени для расходных операций начнется с такого же числа, с которого начинался прошлый. Например, прошлый длился с 16 ноября 2014 года – по 15 декабря 2014 года, значит, новый начнется с 16 декабря 2014 года.

Для чего нужен расчетный период?

Расчетный период дебетовой карты для начисления годового обслуживания.

Стоимость обслуживания дебетового карточного счета ТКС составляет 99 р. в месяц. Однако, если в течение расходного промежутка времени владелец карты открыл вклад, имел активный кредит наличными в рублях или остаток по счету в размере от 30 000 рублей, то с него не будут взиматься эти деньги.

За первый месяц с клиента спишется стоимость обслуживания. За последующие месяцы это будет зависеть от соответствия указанным условиям.

Получается, если на счету просто хранить от 30 000 р., то можно пользоваться им бесплатно. Плюсом является и то, что если оформить вклад, то еще можно и проценты получать. Важно знать, что этот остаток будет учитываться на конец каждого дня, и если в один день нужная сумма окажется меньше даже на копейку, то с клиента будет списано обслуживание в размере 99 руб.

Расчетный период для начисления процентов на остаток по счету.

Можно получать доп.проценты, даже не открывая депозита. Если в течение расходного срока у пользователя на карточном счете хранится от 0 до 300 000 р., то ТКС начисляет 8%(сейчас доход увеличен до 14%).

Если сумма оказывается больше 300 000 рублей., то клиент сможет получить всего 4% на остаток. Такой же процент банк начислит на остаток, если по карточному счету не проводилось никаких платежных операций в течение расчетного периода. Стоит знать, что учитываются только операции покупок товаров при помощи пластика или его реквизитов. Такие операции, как оплата мобильной связи, интернета, переводы на электронные счета и другие переводы, не будут засчитаны. Если транзакция прошла, но еще не была обработана банком, то она также не защитается.

Начисленные проценты выплачиваются в дату формирования выписки.

Расчетный период начисления бонуса кэш-бэк.

Кэш-бэк начисляется в каждый последний день расходного срока. При этом, его размер не может превышать 3 000 руб. (все, что выше – сгорает). Если у клиента несколько карт, а совокупный кэш-бэк превышает этот порог, то он будет начислен пропорционально потраченным деньгам.

Кэш-бэк начисляется исходя из:

- 1 % за все платежные транзакции в течение расчетного срока (макс. 3 000 руб.)

- 5% за категории увеличенного бонуса (они меняются на усмотрение ТКС, например, в октябре, ноябре и декабре 2014 года – это бензин, автомобильные услуги, аптечные сети, транспорт) (макс. 3 000 руб.)

- До 30% по спецакциям партнеров банка (их можно активировать в своем интернет-кабинете или в приложении для мобильного устройства). Если по спецпредложению был произведен возврат денег, а клиент уже получил вознаграждение, то банк спишется начисленные бонусы со счета. Максимальный размер бонусов может составлять 6 000 руб. Если клиент имеет несколько карт ТКС, и суммарный объем бонусов превысит по ним этот порог, то бонусы будут начислены пропорционально 6 000 руб. на все карты.

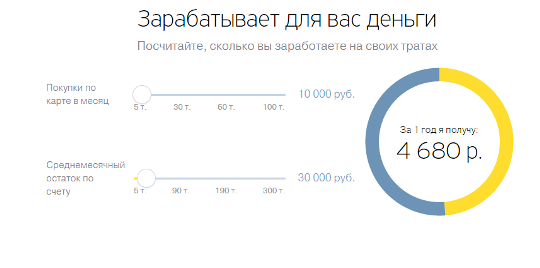

Например, если тратить в месяц по карте около 10 000 руб. и иметь остаток 30 000 руб., то за год можно вернуть около 4 700 руб.

Расчетный период для расчета комиссии на снятие наличных.

В этом случае расчетным интервалом является строго календарный месяц: с 1 по 30(31) число. Если в это время была снята наличность от 3 000 до 150 000 руб., то комиссия не взимается. При снятии суммы ниже 3 000 руб., комиссия составит 90 руб. При снятии выше 150 000 руб., комиссия составит 2%, мин.90 руб.

Автор статьи, эксперт по финансам

Дмитрий Тачков

Привет, я автор этой статьи. Имею высшее образование. Квалифицированный инвестор. Специалист по финансам и кредитам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет.

Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Источник: investor100.ru

Беспроцентный период

для покупок

Можно ли снимать наличные и переводить деньги с кредитной карты?

Вы можете снимать наличные и совершать переводы на дебетовые карты, но нужно учитывать, что банк возьмёт комиссию за такие операции.

Комиссия за получение наличных в кассах других банков, в любых банкоматах и за перевод денежных средств составляет 5,9% от суммы операции + 590₽.

Как действует беспроцентный период?

Банк начислит проценты на сумму задолженности по кредитной карте.

Пока действует беспроцентный период, банк не начисляет проценты на покупки. Но если не успеть вернуть на карту нужную сумму вовремя, проценты будут начислены с первого дня образования задолженности — как если бы никакого беспроцентного периода не было.

Помните, что Минимальный платёж — это обязательный ежемесячный платёж. Если его не внести вовремя, то банк заблокирует карту для дальнейших покупок.

Чтобы узнать, действует ли у вас беспроцентный период или нет, зайдите в приложение и проверьте.

Зачем нужны обязательные платежи, если у карты беспроцентный период 120 дней?

По обычному кредиту график платежей известен заранее, а по кредитной карте платёж рассчитывается каждый месяц.

Например, вы делали покупки по карте, и в конце месяца ваш долг составил 100 000₽. До конца следующего месяца нужно внести на карту 3% от этой суммы (но не менее 500₽), то есть 3 000₽. Это не переплата — после внесения ваш долг уменьшится и составит 97 000₽.

Благодаря таким платежам банк понимает, что всё в порядке, и трудностей с оплатой кредита нет.

Минимальный платёж – это сумма, которую обязательно нужно внести в этом месяце. Если вы вносите сумму больше, например, полностью оплачиваете задолженность беспроцентного периода, дополнительно вносить минимальный платёж не нужно. Вносите минимальный платёж вовремя – тогда вы не допустите просрочку.

Что произойдет, если пропустить обязательный платёж

Если вы пропустили обязательный платёж беспроцентный период перестанет действовать. Для возобновления — внесите сумму платежа «Чтобы вернуться в беспроцентный период».

Источник: home.bank

Что такое грейс период по кредитной карте?

Большинство банков своим клиентам предоставляетгрейс период по кредитной карте. Однако, не все пользователи кредиток знают, что такое грейс период, на каких условиях он предоставляется и как им правильно пользоваться. Подробнее об этом в данной статье.

Что такое грейс период?

Грейс период – это время, в течение которого держатель кредитной карты может беспроцентно оплачивать ею свои покупки. При этом кредитные средства не облагаются какими-либо комиссиями, а клиенту необходимо возвратить их полностью до окончания отведенного срока. В противном случае начнет действовать процентный период, а на сумму задолженности банком будут начисляться пени.

Длительность грейс периода зависит от конкретного банка и условий предоставления кредитного займа. В одних он равен 30 дням, в других может достигать 100 и более дней. Как правило, данное преимущество распространяется на безналичные расчеты по карте. Снятие денег в банкомате или перевод на другую карту активируют начисление процентов на объем заимствованных средств. Тем не менее, некоторые банки устанавливают определенный лимит на свободное снятие наличных.

Рядом кредитных организаций предоставление беспроцентного срока проходит на особых условиях. Несмотря на то, что в течение обозначенного времени комиссия не начисляется, обязательным требованием является погашение части долга в течение расчетного периода. Например, пополнения кредитной карты Альфа-банка не менее, чем на 5% от суммы задолженности.

Как рассчитывается грейс период по кредитной карте?

Итак, главной особенностью кредитных карт является наличие грейс периода. В свою очередь, клиентам финансовых учреждений нужно знать, в течение какого срока можно пользоваться деньгами банка без переплат.

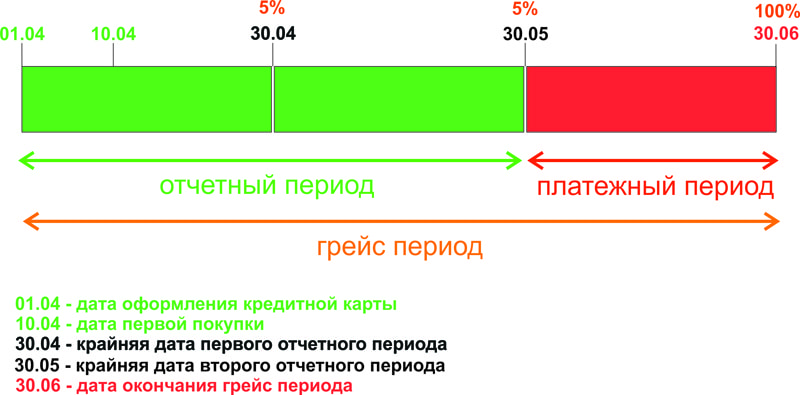

Грейс период по кредитной карте включает в себя два временных отрезка:

1. Отчетный период.

Он начинается со дня оформления кредитной карты и продолжается 30 дней. В течение этого времени клиенту разрешается использовать денежные средства в рамках установленного лимита и на условиях договора без комиссий.

Стоит отметить, что грейс период начинается не с даты первой покупки, а с момента заключения договора с банком. В случае совершения нескольких покупок задолженность перед банком суммируется.

До окончания отчетного периода клиенту необходимо внести ежемесячный платеж в размере 5 — 10% от израсходованных средств.

2. Платежный период.

Это срок, отведенный на полное погашение полученного кредита по карте. В течение него также не начисляются проценты, если клиент своевременно делал ежемесячные взносы. К тому же, до окончания этого времени требуется полностью погасить сумму долга.

Рассмотрим пример.

Грейс период по кредитной карте составляет 90 дней. Тогда в этот срок включено два отчетных периода с обязательным ежемесячным взносом 5% и один платежный период для закрытия ссуды. Например, человек заключает договор с банком 1 апреля. С этого дня начинает действовать грейс период. Лицо планирует совершить покупку на 100 000 рублей.

Если данная операция осуществляется 10 апреля, то общий срок для погашения кредита составляет 80 дней. При этом 5 000 рублей ему нужно внести на карту до 30 апреля, еще 5 000 рублей до 30 мая. А оставшиеся 90 000 рублей необходимо внести до 30 июня. Данные правила стоит расценивать как не менее. Так каждый взнос может быть более 5%, а итоговая задолженность может быть закрыта намного раньше.

Если клиент не осуществляет обязательные платежи, то банк может активировать начисление процентов или применить штрафные меры.

Только при выполнении данных условий будет действовать указанный грейс период.

Стоит отметить, что грейс период может предоставляться в двух вариантах:

- Возобновляемый после погашения части кредита.

- Возобновляемый после полного погашения кредита.

Сроки и условия предоставления льгот зависят от каждой кредитной программы.

Как правильно пользоваться грейс периодом?

На первый взгляд грейс период по кредитной карте представляет собой запутанную схему. Конечно, банки не занимаются благотворительностью и пытаются увеличить свой доход. Однако, зная точные условия кредитования, сроки и правила внесения платежей, можно использовать кредитки с максимальной выгодой.

Для этого владельцу карты следует:

Итак, пользуясь кредитными средствами, можно действовать строго с обозначенными условиями и погашать займ ближе к окончанию каждого периода. Тогда деньги банка предельно работают на клиента. Однако, в случае малейшей просрочки переплата неизбежна.

- ← Зеленая карта: стоимость, тарифы, оформление.

- Сколько идут деньги на карту Сбербанка? →

Источник: mytopfinance.ru