Всё, что стоит знать об инвестициях в облигации

В этом материале — статьи о том, что такое облигации, из чего складывается их доходность, какие могут быть риски, какие бывают стратегии инвестирования в облигации.

Что такое облигации и как на них заработать

Облигации — это ценные бумаги, по которым эмитент, то есть тот, кто выпустил эти бумаги, выплачивает инвестору проценты за то, что тот вложился в его облигации и тем самым как бы дал ему в долг. Когда срок действия облигации подойдёт к концу, в день погашения эмитент вернёт инвестору номинальную стоимость бумаги.

Существуют и бессрочные облигации, у них нет срока, в который эмитент обязан их погасить, то есть вернуть инвестору их номинальную стоимость.

Как появились первые облигации

Первые долговые расписки нашли археологи на территории современного Ирака. Долг был номинирован в валюте того времени — рисовых зёрнах, запись делалась в присутствии четырёх свидетелей, у долга был гарант на случай, если должник не мог его вернуть.

Что такое облигации? Какими они бывают и как заработать на облигациях в 2021 году?

Дореволюционные ОФЗ: у кого Россия брала в долг

До возникновения фондовых рынков государства брали в долг не у людей, а друг у друга. Первым на рынок международных займов вышел Михаил Фёдорович, основатель династии Романовых.

Стратегии инвестирования в облигации

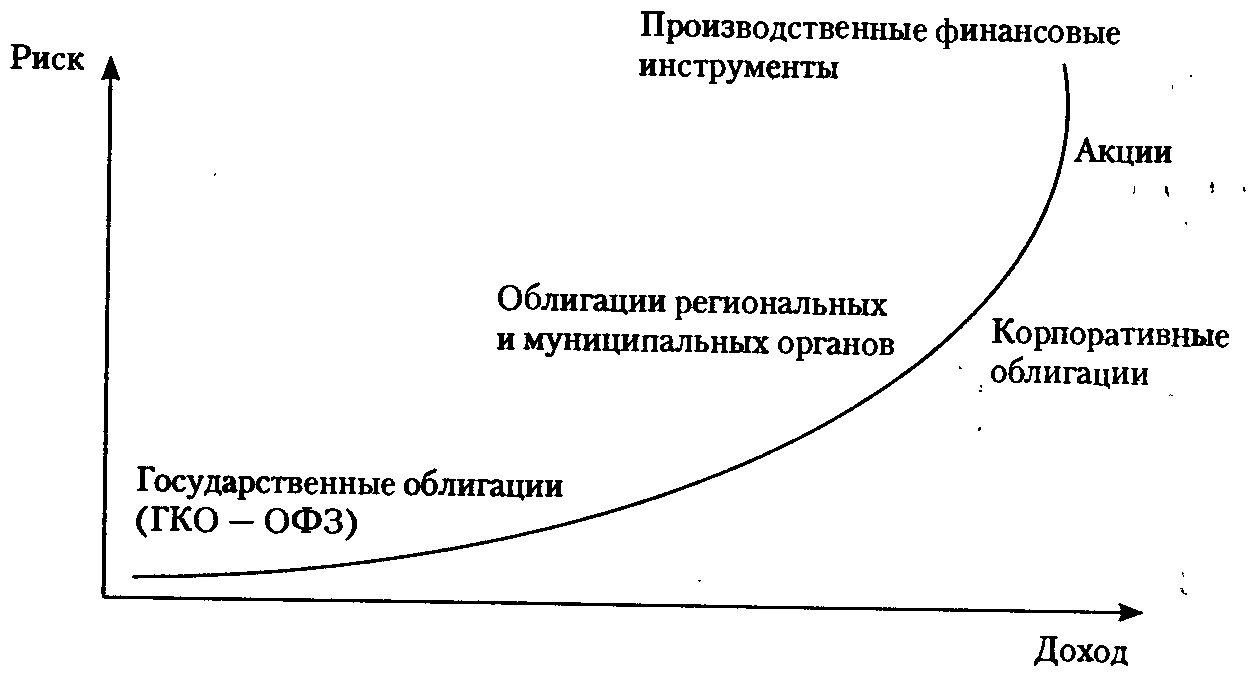

Облигации бывают корпоративными, государственными и муниципальными. Корпоративные бумаги выпускают компании, государственные — Минфин, а муниципальные — регионы.

Самый простой путь — купить облигации, получать купоны и ждать погашения по номиналу. За это время купоны можно реинвестировать в эту же или другую облигацию. Такая стратегия подойдёт консервативным инвесторам: облигации приносят деньги и во время роста экономики, и в кризис.

Опытные инвесторы, которые хорошо разбираются в экономике и рынке облигаций, применяют активные стратегии управления портфелем облигаций. Например, если они видят более выгодный вариант, то заменяют одни бумаги в портфеле на другие. Такой подход может принести больше дохода, но и рисков по нему больше. Если инвестируете в бумаги компаний, нужно проводить анализ эмитента.

Что такое гособлигации

Облигация федерального займа (ОФЗ) — это долговая ценная бумага, которую выпускает Министерство финансов России. Каждая облигация имеет номинал — стоимость, по которой Минфин обязуется выкупить облигацию у владельца в конце срока обращения. А в течение срока обращения облигации Минфин выплачивает владельцу проценты, их называют купонами.

Минфин выпускает гособлигации сериями. Для каждой серии или выпуска определяется номинал одной облигации, устанавливается правило выплаты купонного дохода и окончание срока обращения — дата погашения. Одновроменно находятся в обращении гособлигации раных выпусков. Текущая цена гособлигации определяется рынком, она может быть выше или ниже номинала.

Риски при покупки облигаций

Облигации считаются консервативным инвестиционным инструментом. Среди рисков, связанных с инвестициями в облигации, выделяют риск того, что государство допустит дефолт по своим обязательствам — страновой риск, риск дефолта эмитента, например, конкретной компании, и риск ликвидности, то есть вероятность, что ценная бумага окажется непопулярной и инвестор не сможет её продать.

Облигации для начинающих: как заработать? Доходность, купон, виды облигаций

Какие ОФЗ рассмотреть для покупки в 2022 году

ОФЗ считаются самым надёжным инструментом на фондовом рынке. Вероятность того, что государство не заплатит по своим долгам, минимальная. Объём золотовалютных резервов (643,2 млрд $, по данным Банка России на февраль 2022 года) значительно превышает объём всех государственных облигаций, находящихся в обращении (15,8 трлн рублей, по данным Минфина на начало 2022 года, что равняется 212 млрд $ по курсу Банка России на 1 января 2022 года).

Кроме того, ОФЗ считаются самым ликвидным инструментом, потому что они интересны крупным инвесторам, которые не могут рисковать деньгами. Для инвестора это значит, что разница между ценами покупки и продажи — минимальная: она может составлять несколько копеек для каждой бумаги.

Как удостовериться в надёжности корпоративных облигаций

Облигации компаний могут принести большую доходность, чем государственные, но при этом риски по ним будут больше. Лучше выбирать облигации компаний с устойчивым бизнесом. Самые надёжные и крупные из них — «голубые фишки». На Московской бирже к ним относятся 15 компаний: «Лукойл», Сбербанк, «Газпром» и другие. Часто это государственные монополии или компании с государственным участием в капитале.

Какие облигации включить в инвестиционный портфель

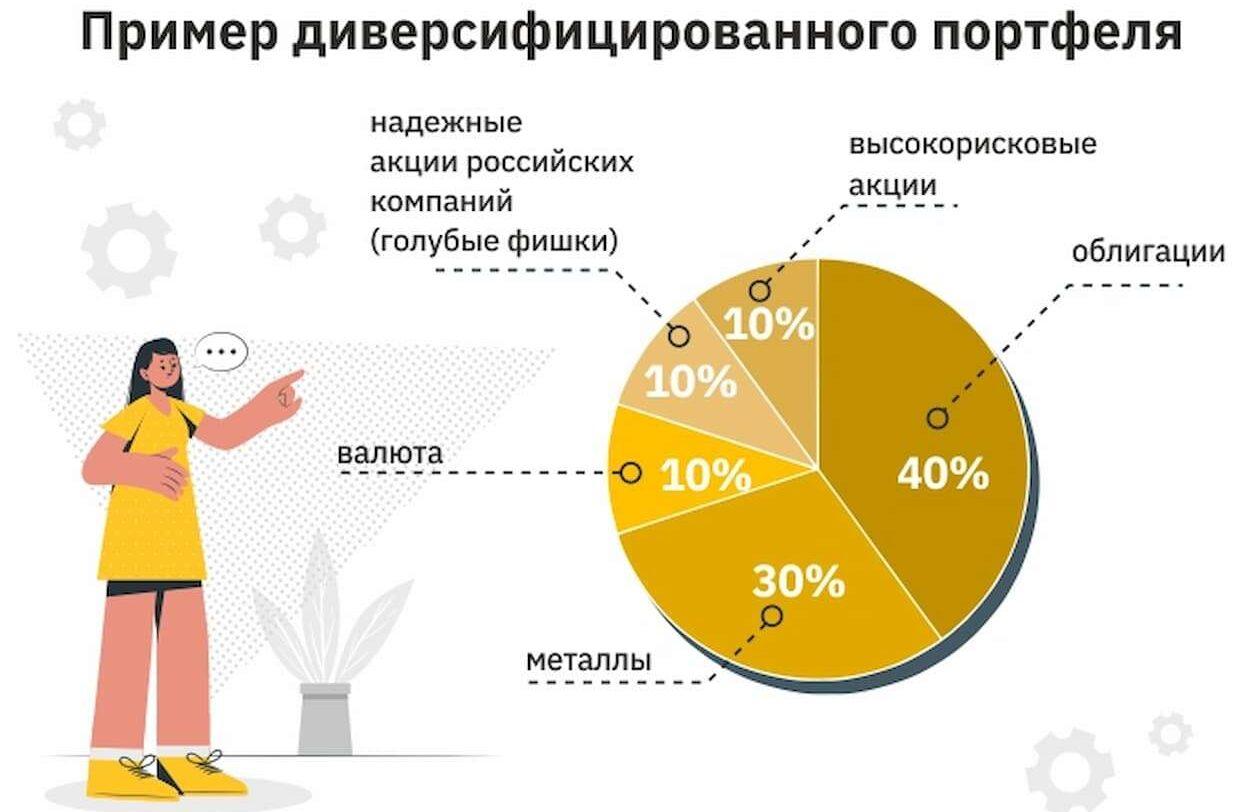

Инвесторы, которые хотят вложиться в корпоративные облигации, могут рассмотреть облигации с небольшим сроком до погашения или равным инвестиционному горизонту, чтобы снизить риски изменения цены облигаций. Вариантом диверсификации может быть портфель из корпоративных облигаций, который будет включать 10-15 бумаг из разных отраслей.

Какие корпоративные облигации купить в 2022 году

В условиях геополитической турбулентности аналитики SberCIB Investment Research составили наиболее консервативную подборку корпоративных облигаций, в которую входят бумаги самых устойчивых эмитентов.

Что такое облигации со структурным доходом

Потенциальную доходность выше, чем по депозитам и классическими облигациям, при этом с защитой капитала, дают облигации со структурным доходом. Это облигации, доходность которых состоит из двух частей. Фиксированная часть дохода — небольшая, как правило, на уровне вкладов до востребования (0,01% годовых). Плавающая зависит от динамики базового актива или какого-либо индикатора, к которому она привязана. Плавающая часть может оказаться близкой к нулю, если базовый актив или индикатор показал плохую динамику, а может достигнуть двузначной цифры в обратной ситуации.

Как устроены структурные облигации

В состав структурных облигаций входят один или несколько деривативов (производных финансовых инструментов) на базовые активы. Обычно это один или несколько опционов, по которым предусмотрены выплаты в случае, если цена базового актива (или базовых активов) будет меняться так, как ожидает инвестор.

У структурных облигаций может быть «условная» защита капитала, когда номинал или часть номинала выплачивается при определённой динамике базового актива. Обязательное условие структурной облигации: в определённых обстоятельствах её номинал может быть не выплачен. Это отличает структурные облигации от облигаций со структурным доходом и «классических» облигаций.

Чем полезны облигации без купона

Купонный доход обычных облигаций облагается по ставке 13% или 15%, а льгот за долгосрочное владение нет. Зато такая льгота есть за долгосрочное владение бескупонными облигациями. Инвестора они могут заинтересовать ещё и тем, что продаются по цене ниже их номинала, а погашаются, как правило, по номинальной стоимости.

Как ОФЗ с переменным купоном могут защитить от инфляции

Доходность государственных облигаций с плавающей ставкой, или с переменным купоном (ОФЗ-ПК), привязана к ставке межбанковского кредитования RUONIA, которая зависит от ключевой ставки.

RUONIA (Ruble Overnight Index Average) — это средневзвешенная, то есть с учётом объёмов, процентная ставка необеспеченных однодневных кредитов (депозитов) между 35 крупнейшими банками в рублях.

Купонный доход по ОФЗ-ПК меняется в зависимости от значения ставки RUONIA, поэтому такие облигации ещё называются флоатерами (от английского float — плыть). При этом формулы расчёта купона для разных ценных бумаг — различные.

Источник: dokhodchivo.ru

Что такое облигации?

Облигация — долговая ценная бумага, дающая право инвестору на гарантированный доход. Прибыль инвестора может состоять из купонных выплат — периодических платежей за использования займа. Или в виде разницы между ценой покупки и номинальной стоимостью облигации компании в момент ее погашения.

В самом простом объяснении облигация — это обыкновенная долговая расписка государства или предприятия. С единственным главным различием: выпуск облигаций проходит процедуру государственной регистрации.

Доходность облигаций

Доход по облигациям бывает двух видов. Периодические платежи — купоны — оплачиваются чаще всего один раз в год. Такой доход так и называется купонным. В общем случае он рассчитывается так.

Доходность облигации равна размеру купона, деленному на стоимость ценной бумаги, и полученный результат надо умножить на сто процентов. Например, мы купили облигацию за 1000 рублей. Купон составляет 50 рублей в год. Таким образом, рассчитываем доход: 50 разделить на 1000 и умножить на 100 % равно 5 процентов годовых.

Акции ПАО Сбербанк

![]()

доходность с начала года

Инвестировать

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия — от суммы сделки

Получить консультацию

Лиц. № 21-000-1-00028

комиссия 0,00% — 5,0000% от суммы сделки

Лиц. № 045-13561-100000

комиссия 0,04% — 1,9% от суммы сделки

Лиц. № 045-14050-100000

комиссия — от суммы сделки

Открыть счет

Лиц. № 045-12879-001000

комиссия 0,0000% — 0,3000% от суммы сделки

Лиц. № 045-14081-100000

комиссия 0,014% — 0,3000% от суммы сделки

Лиц. № 177-03471-100000

С другой стороны, облигация может и не иметь купона. Тогда будущий доход инвестора будет заключаться в той разнице, которую он уплатит при покупке бумаги и суммой ее погашения. Рассчитать результат можно следующим образом.

Предположим, та же самая бумага, которая должна быть погашена через год, купона не имеет вообще. Но тогда кто же заплатит 1000 рублей, чтобы в итоге получить столько же? Значит, облигация будет продана с дисконтом, то есть дешевле. Предположим, за 950 рублей. Таким образом мы можем рассчитать ее доходность и сравнить с нашей первой бумагой.

Доходность второй облигации равна: 1000 рублей, которые мы получим через год минус 950 рублей, выплаченных за нее при покупке — это чистый доход в деньгах. С ним мы поступаем как и в первом случае: делим 50 рублей на наш вклад 950 рублей и опять же, умножаем на 100 процентов. В итоге доходность второй бумаги 5.26% годовых. Выходит, вторую бумагу при равном риске купить предпочтительнее.

А теперь рассмотрим третий случай, когда ценная бумага и имеет купон, и продается с дисконтом. Пусть это будет все та же облигация, как в первом случае, с купоном. Но на бирже подвернулась возможность купить ее не за 1000 рублей номинала, а за 950 рублей, с дисконтом. Тогда доход по ней составит в деньгах целых 100 рублей — 50 по купону плюс 50 при погашении от номинала. Делим 100 рублей на размер первоначального вклада 950 рублей, умножаем на 100% и получаем расчетный доход в 10.52 процента годовых.

Источник: bankiros.ru

Облигации: купонные и бескупонные, расчет доходности. Ликбез для гика, ч.2

В прошлый раз мы разложили по полочкам вопросы про стоимость денег, типы процентов, дисконтирование и форвардные ставки, а сейчас распутаем клубок с облигациями: что это за инструмент, купонные и бескупонные, как рассчитать «чистую» и «грязную» цены. А также про рыночные соглашения, историю появления облигаций и откуда возникло выражение «стричь купоны».

В основе этого поста – две мои лекции из курса Finmath for Fintech, записи которых можно найти тут: «Облигации» и «Рыночные соглашения».

#4. Облигации

Облигация – это финансовый инструмент, по которому выплачивается на заранее оговоренную сумму в заранее оговоренные периоды времени какой-то процентный доход.

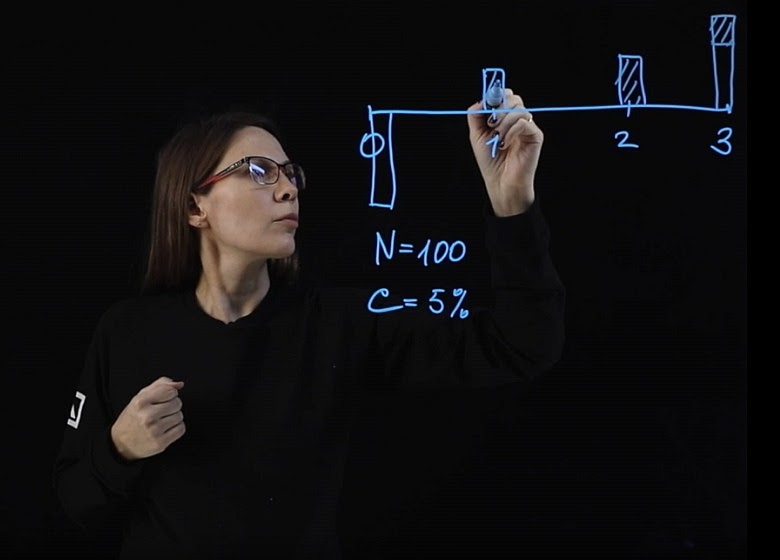

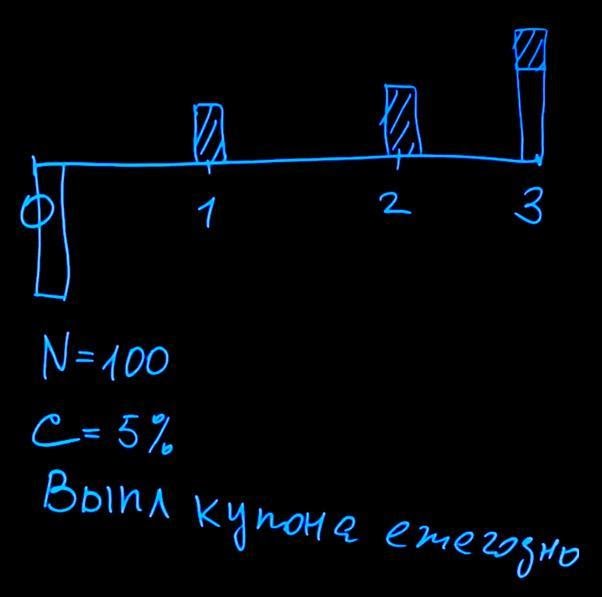

Рассмотрим, как будет выглядеть структура платежей по облигациям. Предположим, у нас есть трехлетняя облигация. При покупке облигации покупатель должен сделать платеж в размере номинала облигации. Пусть в нашем примере номинал облигации N составит 100 рублей. Регулярно будут производиться выплаты купонов по облигации. Купонный платеж измеряется в процентах.

Предположим, что он равен пяти процентам (С=5%). В конце срока действия облигации (в момент погашения) держатель получает назад номинал и последний купонный платеж.

Выплаты купона, как показано на рисунке, происходят ежегодно. В принципе, эмитент облигации может назначать любую частоту выплат, например, ежеквартально или раз в полгода.

Бескупонные облигации

Есть также вид облигации, по которой купон не платится вообще – бескупонная облигация (Zero-coupon bond). Такая облигация покупается со скидкой от номинала (с дисконтом). Номинал этой облигации выплачивается при погашении, а в начале покупателем платится некоторая сумма, которая меньше номинала.

Прибылью по такой облигации будет разница между ценой покупки облигации и номиналом этой облигации. Предположим, ее номинал сто рублей N=100, и дисконт по этой облигации составляет пять процентов d=5%, погашение через год. Согласно формуле дисконтирования, текущая стоимость облигации будет равна номиналу, дисконтированному по этой ставке в пять процентов.

Это пример расчета справедливой цены самой простой облигации. Следует отметить, что если бескупонная облигация со сроком действия на год выпущена не сегодня, а, скажем, полгода назад, и мы хотим ее купить, цена облигации будет выше. Потому что за счет того, что уже прошло полгода, мы будем дисконтировать по меньшей процентной ставке, и, соответственно, облигация будет стоить дороже.

Срок действия по облигациям называется maturity. В момент maturity (выплаты номинала) стоимость облигации будет равняться ее номиналу, в нашем примере – ста рублям.

Цена купонной облигации

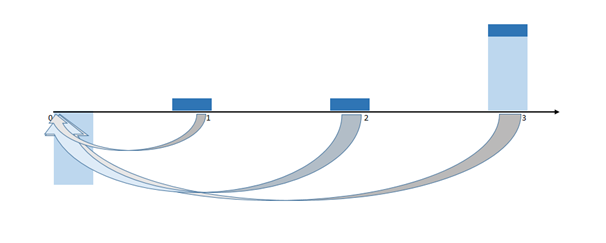

Давайте попробуем посчитать цену купонной облигации. Способ расчета будет очень похож на расчет бескупонной облигации. Вспомним, о чем говорилось ранее про дисконтирование: для того чтобы узнать стоимость облигации, нам нужно каждый купонный платеж привести к текущему моменту времени и просуммировать выплаты. Запишем это.

Цена облигации будет состоять из трех частей: первый купон, дисконтированный по процентной ставке на один год, плюс второй купон, дисконтированный по процентной ставке на два года, и плюс последний купон, плюс номинал, или face value облигации, дисконтированный по процентной ставке на три года.

Рассмотрим, как будет выглядеть формула расчета цены облигации, если количество периодов начисления процентов не три, а больше. В общем виде мы получим сумму дисконтированных купонных доходов при значении n от единицы до T (количество периодов) плюс последняя выплата номинала нашей облигации, дисконтированная по ставке, которая действует на период времени T.

Как видите, не обязательно запоминать формулу расчета, ее легко можно вывести из общих соображений относительно того, какая структура платежей по данному продукту.

Доходность к погашению

Одним из важных показателей облигации как инструмента является понятие доходности к погашению (Yield to Maturity). Это единая процентная ставка доходности облигации, которую получит держатель в том случае, если облигацию он держит до самого погашения, то есть ждет выплаты всех купонов и номинала в конце (а не продает ее в середине). Как определить эту доходность?

Для бескупонной облигации все достаточно просто – та ставка дисконта, с которой мы покупаем нашу облигацию, и будет являться доходностью к погашению. В нашем примере при покупке с дисконтом пять процентов доходность по облигации составит пять процентов. А как быть с купонной облигацией? Дело в том, что каждый купон дисконтируется по своей собственной ставке.

Пока мы опустим, каким образом рассчитываются эти ставки (они рассчитываются исходя из текущих цен инструментов). Чтобы узнать доходность облигации к погашению, нужно, зная текущую цену облигации, вместо процентных ставок, по которым мы дисконтируем, подставить единую ставку. Решив уравнение n-ой степени, можно определить размер этой самой доходности.

Стоит также отметить, что важным фактором, влияющим на цену облигации, являются процентные ставки. Если мы держим облигацию до погашения, то на нас изменение процентных ставок никак не влияет, потому что нам не важно, как меняется текущая цена облигации, мы ее держим ради купонного дохода. Если же мы хотим облигацию продать в течение срока ее действия, то важно понимать, что изменение процентных ставок приводит к изменению цены облигации.

Так, если мы сегодня купили облигацию за сто рублей, то при росте процентных ставок цена облигации изменится, облигация будет стоить дешевле. Изменение процентных ставок и цены облигации обратны – если процентные ставки растут, цена облигации снижается, и наоборот (если процентные ставки снижаются, то цена облигации растет).

Немного истории

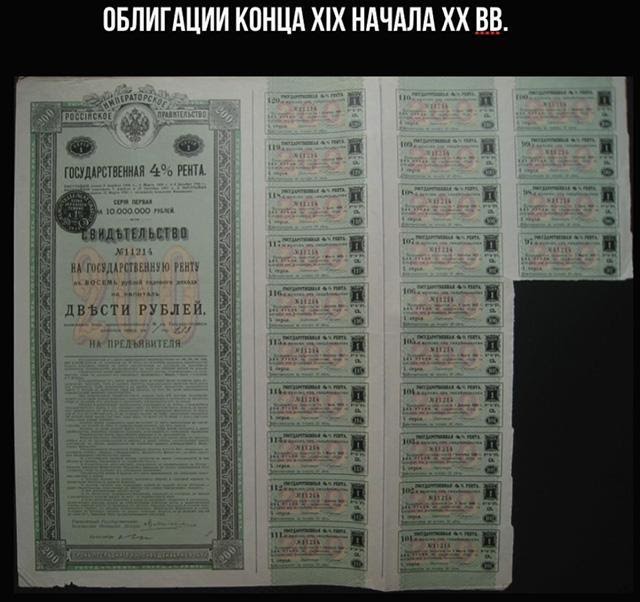

Как вы думаете, когда впервые появилась облигация? Честно говоря, когда я впервые узнала об этом финансовом инструменте, я думала, что это что-то, что было изобретено в XIX веке для торговли на американских биржах. Оказывается, первые облигации были изобретены шесть веков назад.

Одним из первых эмитентов была Ост-Индская компания, которая занималась тем, что перевозила специи, и ей было даже совершено несколько крупных географических открытий. Это была крупнейшая компания своего времени, ее капитализация в пересчете на нынешние деньги составляла более семи триллионов долларов. Это больше, чем капитализация Apple и Google. Неудивительно, что такая огромная компания активно привлекала заемные средства на свои масштабные экспедиции. На изображении ниже вы можете видеть, как выглядели облигации этой компании от 1622 года.

Уже в девятнадцатом веке облигации использовались массово. Так, например, облигации выпускались Российской империей.

Примерно в то же самое время в обиходе появилось выражение «стричь купоны». Когда мы сегодня произносим эту фразу, мы подразумеваем, что какой-то человек получает фиксированный доход, не прикладывая к этому усилий.

Все дело в том, что в XIX веке облигации выпускались на листе бумаги, который представлял из себя саму ценную бумагу и часть, на которой располагались купоны.

В каждом купоне указывался размер выплаты по этому купону и время, когда можно прийти и получить выплату. Для того, чтобы купон оплатили, необходимо было вырезать его из листа бумаги и предъявить. Владельцы облигаций стригли купоны и получали доход со своих вложений.

Кто может выпустить облигации? Ограничений нет, и эмитентом облигации может быть кто угодно. Облигации выпускают государства, городские муниципалитеты, коммерческие компании. Даже мелкие компании могут выпустить свои облигации. В зависимости от эмитента облигации будут иметь разное кредитное качество.

Эту тему мы рассмотрим чуть ниже.

#5. Рыночные соглашения

На рынке существуют определенные соглашения, которыми пользуются все его участники. При заключении сделок эти соглашения отдельно даже не оговариваются — это, своего рода, общее понимание. Касается оно и цен на облигации.

Цена облигации – это по сути процент от номинала облигации. Допустим, номинал облигации — тысяча или десять тысяч рублей. Если мы попросим продавца облигации назвать ее цену, он назовет цифры, например, 98, 100 или 105. Эти числа определяются процентами от номинала облигации, то есть цена облигации – это процент от ее номинала.

Таким образом, если нам называют цену меньше ста, это означает, что облигация торгуется со скидкой (с дисконтом). Если облигацию нам продают за сто – означает, что ее продают по номиналу (Par Value). Ну, а если цена на облигацию оказывается выше ста, значит, она торгуется с премией.

Почему облигация может продаваться с дисконтом либо с премией? Если процентная ставка по купону выше существующих рыночных процентных ставок, то такая облигация скорее всего будет продаваться с премией, потому что это возможность для покупателя облигации заработать больший купонный доход, чем по другим существующим на рынках инструментам. Поэтому данная возможность закладывается в цену облигации, при приобретении покупатель платит больше, чем номинал.

Аналогично с дисконтированием. Если у нас получается, что процентная ставка по купону ниже, чем существующие на рынке процентные ставки, то покупателю будет предложена скидка от номинала облигации для того, чтобы он эту облигацию купил.

Соглашение о подсчете дней

Еще одним важным рыночным соглашением на рынке облигаций является соглашение о подсчете дней (Day count convention). Вспомним формулу расчета цены облигации и обсудим, что же такое Day count convention.

Цена облигации равняется сумме дисконтированных купонных платежей плюс дисконтированный номинал облигации. В частном случае, если у нас происходит начисление купонного дохода чаще, чем раз в год, то так как ставка rn выражена в годовом выражении, то должен появиться множитель. Он будет приводить эту ставку к той частоте начислений, которая предусмотрена эмитентом облигации.

Предположим, начисление происходит ежеквартально, то есть четыре раза в год. Тогда каждая ставка rn должна быть умножена на одну четвертую. Казалось бы, все просто, но не тут-то было. В зависимости от рынка и от эмитента существует понятие Day count convention. Оно говорит о том, что в качестве множителя степени нужно использовать текущее количество дней (например, в квартале или в месяце), прошедшее между купонными выплатами, деленное на 360 или 365.

В литературе можно встретить следующие выражения:

Кроме этого, встречается запись ACT/ACT. Таким образом, если начисление купонного дохода происходит ежемесячно и в текущем месяце 31 день, мы должны считать как 31/365(или 31/366 для високосного года). Также удобно использовать соглашение, когда независимо от месяца и от года множитель для вычисления выплат для дисконтирования купонов выбирается 30/360.

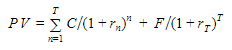

Грязная и чистая цены

Еще одним рыночным соглашением является соглашение о цене облигации. Существует понятие так называемой «грязной» и «чистой» цены облигации. Чистая цена облигации – это цена облигации без накопленного купонного дохода.

Изобразим графически, как меняется стоимость облигации. Допустим, у нас есть облигация, и через определенные периоды времени должно происходить начисление купона по ней. Если мы не учитываем купонные начисления, то цена облигации меняется примерно так:

Однако из-за того, что есть купонный доход, который с каждым днем в периоде становится все больше и больше, этот купонный доход будет начисляться, выплачиваться и обнуляться в конце каждого периода начисления купона.

Если мы сложим эти два графика, то увидим, что цена облигации меняется примерно так:

Когда мы смотрим в какой-то информационный терминал, или кто-то предлагает нам облигацию по какой-то цене, она всегда предлагается нам по чистой цене (пунктирная линия). Происходит это потому, что это удобно – смотря на цену, мы лучше понимаем взаимосвязь цены с процентными ставками и можем не учитывать накопленный купонный доход. При этом, когда при покупке облигации происходит расчет по ней, всегда выплачивается грязная цена облигации (чистая цена, которая котировалась, плюс процентный доход, который на тот момент накопился).

Поэтому, покупая облигацию по чистой цене 90, вы должны также иметь средства, чтобы доплатить продавцу надбавку в виде купонного дохода по этой облигации.

Это, пожалуй, все основные моменты, которые следует знать, когда мы говорим о ценах на облигации и о том, как они котируются и рассчитываются.

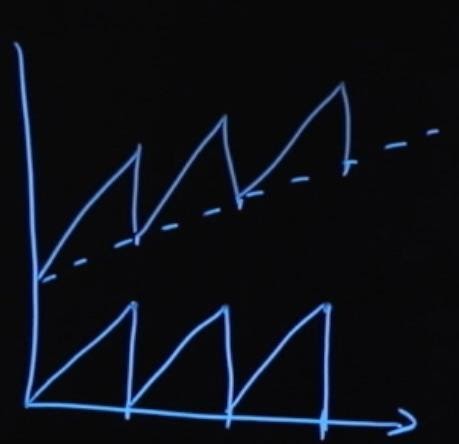

Что влияет на цены облигаций? Как было сказано ранее, связь цены облигации и процентных ставок на рынке имеет обратно пропорциональную зависимость. Также на цены облигации влияет и время, оставшееся до погашения. Изобразим это схематически.

Допустим у нас было три облигации. Одна торговалась по номиналу, еще одна торговалась с какой-то премией, и третья облигация торговалась с дисконтом. Будем считать, что все три облигации имели одинаковый срок погашения – пять лет. Цена этих облигаций будет меняться в зависимости от времени до погашения:

P – цена, а T – время, оставшееся до погашения. Облигации, которые продаются с премией, по мере приближения к моменту погашения падают в цене до номинального значения. Облигации которые продаются со скидкой, по мере приближения к моменту погашения растут в цене до номинального значения. Стоимость облигации, продаваемой по номиналу, не зависит от оставшегося времени до погашения.

Обратите внимание, что это касается только зависимости цены от времени до момента погашения. На стоимость облигации может влиять целый ряд иных факторов, например, изменение процентных ставок на рынке, которое оказывает свое отдельное влияние (при росте процентных ставок цена облигации уменьшается, при снижении процентных ставок цена облигации растет).

Пример с использованием грязной и чистой цен и соглашением о подсчете дней

У нас есть облигация на три года. Купон, который выплачивается по этой облигации, равняется 5%. Доходность этой облигации равняется 4,5%. Доходность по-английски звучит как Yield to Maturity, и далее для удобства мы будем использовать английский акроним YMT.

3Y, С = 5%

YMT = 4,5%

Купон по облигации выплачивается раз в год. Выглядит это так: в течении года накапливается купонный доход и выплачивается в конце года. То же самое происходит во второй год. В третий год выплачивается купонный доход, и возвращается номинал облигации держателю.

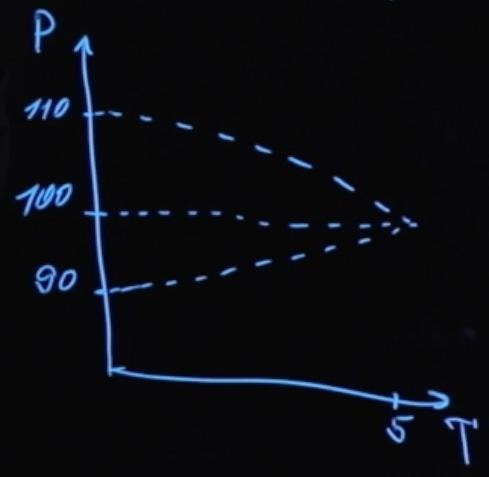

Наша облигация выпущена 15 мая 2019 года, а 1 июня 2019 года мы решили ее кому-то продать. Какая должна быть цена? Давайте вспомним, что цена облигации равняется сумме дисконтированных купонных платежей плюс дисконтированный номинал нашей облигации.

Отсюда мы получим следующее: до выплаты первого купона пройдет 349 дней. До выплаты второго купона — 714 дней. И последний купон вместе с номиналом облигации будет выплачен через 1079 дней.

Эти дни нам нужны для того, чтобы точно рассчитать купонные выплаты, используя соглашение о подсчете дней.

Будем использовать здесь соглашение о подсчете дней в следующем виде: ACT/365. Тогда цена облигации будет равна купону (5%), умноженному на номинал облигации, который равен 100, деленному на единицу плюс процентная ставка доходности, в степени 349/365 (это то количество дней, которое у нас остается с момента покупки до выплаты первого купона).

Аналогично следующий купон: пять, деленное на единицу плюс доходность, в степени 714/365 (это сколько осталось до выплаты второго купона). И купон плюс номинал облигации, который будет выплачен в конце третьего года, деленное на единицу плюс доходность, в степени 1079/365. Все это будет равняться 101,57.

Что это за цена? Это грязная цена облигации. Потому как она включает в себя весь накопленный купонный доход при выплате в первый год. Но мы покупаем облигацию и выплачиваем при этом продавцу накопленный купонный доход за первые 17 дней. Чтобы вычислить чистую цену, нам необходимо посчитать накопленный купонный доход, который будет равняться купону (5 рублей), умноженному на 17/365 (это то, сколько держатель облигации получал доход), что в итоге будет равняться 0,23 руб.

Тогда мы можем посчитать, чему будет равна чистая цена облигации. Та самая, которую мы можем увидеть в информационном терминале.

PC (цена чистая — clean) равняется PD (цена грязная — dirty) минус накопленный купонный доход. Подставим значения, и у нас получится:

PC = 101,57 — 0,23 = 101,34

Легко увидеть, что мы получили бы совершенно другую цену, если бы соглашение о подсчете дней было бы другое. Вот почему важно учитывать соглашение о подсчете дней, действующее для конкретного инструмента на том рынке, на котором вы его покупаете.

- Стоимость денег, типы процентов, дисконтирование и форвардные ставки. Ликбез для гика, ч. 1

- Облигации: купонные и бескупонные, расчет доходности. Ликбез для гика, ч. 2

- Облигации: оценка рисков и примеры использования. Ликбез для гика, ч. 3

- Как банки берут друг у друга в долг. Плавающие ставки, процентные свопы. Ликбез для гика, ч. 4

- Построение кривой дисконтирования. Ликбез для гика, ч. 5

- Что такое опционы и кому это нужно. Ликбез для гика, ч. 6

- Опционы: пут-колл парити, броуновское движение. Ликбез для гика, ч. 7

- финансы

- облигации

- finmath for fintech

- Блог компании Технологический Центр Дойче Банка

- Платежные системы

- Финансы в IT

Источник: habr.com

Что такое облигации, как на них зарабатывают и где покупают

Облигации

Ставки по банковским вкладам постоянно падают, поэтому россияне стараются найти другие способы инвестирования, чтобы получать ежемесячный доход. Поиск приводит их на фондовую биржу, на которой торгуются разные виды ценных бумаг. Реальная доходность банковских вкладов с учетом инфляции является отрицательной. Облигации почти так же надежны, как и вклады, но получить по ним можно вдвое больше процентов. Рассмотрим, что такое облигации, как на них зарабатывают и где покупают.

Что такое облигации

Облигация (с англ. «бонд») представляет собой долговую ценную бумагу. С этим консервативным инструментом довольно просто зарабатывать, поскольку его сравнивают с банковским вкладом.

Если говорить простыми словами, то облигации являются некой долговой распиской. Их выпускают организация или само государство, которые нуждаются в деньгах. Люди покупают расписки, чтобы потом получить определенный доход. А компания, тем самым, получает займ.

Облигация отличается от других бумаг тем, что человек сразу может рассчитать выгоду. Так же при покупке известна полная сумма и дата погашения долга. Основным страхом для человека может стать банкротство фирмы, компании, производства, поскольку инвестиции не защищены системой страхования вкладов, как депозит.

На практике работа с облигациями заставляет инвестора сталкиваться с определенными трудностями. Проблемы тормозят процесс инвестирования и приводят к ошибкам.

Часто задаваемые вопросы

Зачем компаниям облигации?

Выпустить облигации намного проще, чем взять кредит. Компания самостоятельно выставляет условия, процентную ставку, а также периоды платежей.

Как это работает

Каждая облигация имеет номинал. Данная сумма показывает, сколько компания взяла в долг. При выпуске ценных бумаг сразу понятно, как часто и сколько процентов по ней будут платить. Цена может быть отличной от номинала. Заемщик, выпустивший облигацию, обязан вернуть инвестору номинал и процент за использование средств.

Процент называют купонным доходом. Купон может быть выплачен через год, через полгода, ежеквартально или каждый месяц.

Приведем пример:

Один мужчина просит у друга занять ему 50 000 рублей на покупку техники. Он вернет деньги через год, но в размере 60 000 рублей. Для фиксации договоренности товарищи пишут расписку, в которой указано, что сумма возврата составляет 60 000 рублей. Расписка — это облигация, а заключенная сделка — размещение облигации.

В данном примере:

- 60 000 рублей — номинал;

- Дата возврата — дата погашения;

- 50 000 рублей — цена размещения;

- 10 000 рублей — купон.

Доход по облигации называют купоном не просто так. Раньше инвесторы получали ценные бумаги в бумажном виде. В момент выплаты от облигации отрывали купон. Сейчас все эти действия проходят в электронном виде, но слово «купон» так и осталось в речи инвесторов.

К рынку облигаций применимо просто правило: чем выше риск, тем больше доход. Чем надежней эмитент, тем меньший доход он предлагает. Надежность эмитента зовется «кредитным качеством». Самыми надежными в РФ являются ОФЗ, выпускаемые Минфином. Для оценивания качества рейтинговые агентства присваивают эмитентам рейтинги, составляя их на основе долговой нагрузки, финансовых показателей и судебных рисков.

Основные виды облигаций

Прежде чем инвестировать в облигации, инвестору нужно понять, какие существуют виды долговых обязательств. Ценные бумаги классифицируются по разным показателям. Рассмотрим каждый из них.

По виду обеспечения бывают:

- Классические — это те облигации, которые дают право владельцу получить установленную изначально сумму, но не могут получить какую-то часть имущества в случаи банкротства юридического лица.

- Обеспеченные — это те облигации, которые имеют те же права, что и классические, но только с дополнением. Гарантией выплаты является имущественный залог, который могут продать на рынке, а сумму отправить на погашения задолженности.

Если компания признает себя банкротом, то инвестор не получит деньги. Но в случае с обеспеченными облигациями инвестор заработает доход даже при банкротстве, так как фирма уже позаботилась о залоге.

Но и в данной ситуации есть нюанс. Вкладчик может остаться в минусе при условии, что инфляция «съест» больше, чем будет доход.

По сроку погашения:

- Краткосрочные — занимает меньше года.

- Среднесрочные — от 3 до 5 лет.

- Долгосрочные — более 5 лет.

Срок погашения представляет собой срок действия бумаги, но по факту, это окончание срока обращения в момент выкупа эмитентом облигации по номинальной стоимости у ее владельца.

По виду эмитенту (компании):

- Корпоративные — выпускаются корпоративными лицами разных типов для вложения средств в своё дело.

- Муниципальные — выпуском занимаются органы местного самоуправления для финансирования различных проектов региона.

- Государственные — выпуском занимаются непосредственно государство в основном для покрытия дефицита бюджета.

Многие инвесторы не знают, что государственные облигации являются формой существования госдолга. Выпуск происходит с целью решить ряд проблем. К ним относят финансирование дефицита госбюджета, либо целевых программ в сфере соцобеспечения или жилищного строительства.

По форме выплаты долга бывают:

- Купонные или процентные — это когда в период обращения бумаг выплачиваются проценты. Купонными называются в том случае, когда процент выплачивается несколько раз. Тогда выдают специальные купоны, и когда должник выплачивает часть суммы, он отрезает часть купона. Эта часть свидетельствует об уплате.

- Дисконтная — это такой вид облигации, который можно приобрести ниже ее стоимости, например, купить по скидке, а получить доход больше, так как скидка на облигацию уже закончилась.

Одна облигация может быть лучшей другой по разным причинам. Во-первых, с каждого платежа по процентной ценной бумаге держатель обязан оплатить 13% налога, но можно получить налоговый вычет при условии, что инвестирование было через ИИС. Также платить налог не потребуется, если была покупка облигации государства.

В чем заключается преимущество облигации перед вкладом

Банковский вклад представляет собой процесс, когда клиент кладет деньги на депозит под определенный процент. Больше никаких действий не требуется. Вкладчик получает выплаты, а в конце срока вклада всю вложенную сумму обратно. Риски минимальны. Вклады застрахованы на сумму 1,4 млн. рублей.

Чтобы приобрести облигации необходимо открыть брокерский счет. По сравнению с банковским вкладом, облигации имеют следующие преимущества:

- Уровень дохода. Прибыль от покупки облигаций несколько выше, чем от вкладов.

- Прибыль гарантирована. Ценные бумаги могут быть выпущены либо с фиксированной, либо с плавающей процентной ставкой, но в любом случае условия не меняются.

- Низкий порог входа. Даже инвестор с небольшим капиталом может получить доступ к облигациям.

- Длительность вложений. Некоторые виды долгосрочных облигаций выпускаются на срок до 20 лет. Но размер прибыли фиксированный, и не меняется.

К сожалению, облигации не застрахованы, как вклады на 1,4 млн. рублей. Однако инвестор может приобрести гособлигации. Страховки в данном случае не будет, но вероятность невыплаты минимальна, поскольку деньги будут у государства.

Часто задаваемые вопросы

Зачем инвестору покупать облигации?

Облигации — это хороший способ уменьшить риски инвестиционного портфеля. Это наиболее надежный способ вложить средства. По сравнению с акциями, облигации не такие рискованные. Доход известен заранее, при этом стоимость не изменяется.

Каких рисков стоит бояться покупателям облигаций

Несмотря на то, что инвестирование в облигации является надежным видом вложения, у него существуют риски.

- Дефолт — это самый распространенный страх владельцев. Страх, что компания станет банкротом. В этом случае стоит приобретать обеспеченные облигации.

- Реструктуризация обязательств — страх, того что изменятся условия по обязательствам. Такое может произойти в случае, если компания не может погасить долги в данный срок. Это решение принимается на общем собрании владельцев по просьбе самого должника.

- Инфляция — страх потери части заработка или вовсе утрачивания ценности. Но за последние несколько лет риск инфляции снизился на несколько процентов. Теперь он причисляется к минимальным рискам, которого не стоит сильно бояться.

- Ликвидность — страх, что инвестор не сможет продать бумаги еще до погашения долга, потому что покупателей может вообще не быть. Обычно это связанно с тем, что у предприятия начались проблемы в финансовой сфере или же организация новая и неизвестная. Здесь не каждый вкладчик захочет рисковать.

- Процентное увеличение — страх, связанный с тем, что цена таких же бумаг на рынке может вырасти и если доход имеет закрепленный процент, то он не изменится. Сумма дохода будет меньше остальных.

Иногда владельцы облигаций соглашаются на отсрочку платежей или даже на их уменьшение. Это делается для того, чтобы эмитент все-таки смог выполнить обязательства, а инвестор вернул свои средства и получил доход. В этой ситуации проводят реструктуризацию.

Вопрос эксперту

Как заработать на процентах?

Держатели облигаций получают купоны на регулярной основе. Купоны представляют собой проценты по долгу. Их выплачивают раз в полгода, раз в квартал или раз в месяц. Это основной метод получения дохода.

Как сделать риск минимальным?

Каждому инвестору нужно помнить один старый закон рынка: «Минимальные риски — это минимальный доход». Именно поэтому перед приобретением облигации стоит проанализировать, как идут дела у организации. Также лучше следить за компанией и после приобретения ценных бумаг.

Снизить риски помогут следующие советы:

- Нивелировать риск дефолта легко с помощью диверсификации. Чем больше эмитентов в инвестиционном портфеле, тем эффективнее.

- Еще один метод снижения риска дефолта — покупка облигаций новых компаний, только пришедших на рынок.

Подводя итог всего выше сказанного, можно сделать вывод, что прежде чем покупать ценные бумаги, следует хорошо подумать, проанализировать все возможные варианты развития событий.

Часто задаваемые вопросы

Какой доход по облигациям можно получить?

Доходность зависит от типа облигации. Например, ценные бумаги Минфина дают 6% в год. Облигации городов, крупных организаций часто приносят не менее 7,5% в год. Маленькие фирмы выплачивают 10-15% в год, но и риски здесь повышенные.

Какие облигации лучше: государственные или корпоративные?

Если инвестор желает купить облигации взамен тому, чтобы сделать банковский вклад, то ему стоит вложить средства на долгий срок. Лучше всего для этих целей подойдут государственные ценные бумаги. Они обеспечены бюджетом страны, но и процентные ставки у них низкие. Есть вероятность того, что инфляция «съест» часть доходов.

У корпоративных облигаций ставки выше, но нет обеспечения в лице государства. Риск дефолта выше. Вкладывать в них средства можно, но на короткий срок. Вероятность дефолта при краткосрочных инвестициях минимален.

Заключение

На практике достоверно известно, что облигации могут приносить владельцам стабильный доход.

Купоны по данным ценным бумагам выше на 2-5%, чем ставки по банковским вкладам. Если инвестор покупает их через свой ИИС, то он освобождается от уплаты налогов, увеличивая за счет этого доходность.

Перед любым инвестором всегда стоит задача найти лучший инструмент инвестирования. Самым надежным считаются ОФЗ. С этими облигациями можно гарантированно получать пассивный доход. Но более высокую прибыль удастся заработать не на государственных, а на корпоративных облигациях.

Источник: tacticinvest.ru