Банковский процент называют номинальной ставкой процента (i), а увеличение покупательной стоимости денег – реальной ставкой (r).

где π — темп инфляции.

Реальная ставка есть разница между номинальной и темпом инфляции. Эта формула используется при низких значениях инфляции.

Номинальная ставка равна:

Это уравнение Фишера. Оно показывает, что номинальная ставка может изменяться в силу 2 причин: вследствие изменений реальной ставки процента или вследствие изменения темпов инфляции.

В соответствии с количественной теорией денег, увеличение темпа прироста денежной массы на 1% вызовет увеличение темпа инфляции на 1%.

В соответствии с уравнением Фишера, увеличение темпа инфляции на 1% вызывает увеличение номинальной ставки на 1%. Это соотношение между инфляцией и номинальной ставкой процента называется эффект Фишера.

Материал предоставлен сайтом AUP.Ru (Электронная библиотека экономической и деловой литературы)

Источник: www.konsalter.ru

Номинальные против реальных процентных ставок — 6 лучших отличий для изучения

Разница между номинальной и реальной процентной ставкой

Процентные ставки являются очень важной частью финансовых инструментов и финансовой отрасли в целом. Они помогают инвесторам и финансовым менеджерам принять решение в выборе правильных инструментов для их потребностей и профиля риска. Но простого анализа процентных ставок будет недостаточно для долгосрочных инвестиций, поскольку инфляция также играет в этом важную роль. По этой причине у нас есть два типа процентных ставок: номинальные процентные ставки и реальные процентные ставки. Давайте углубимся и поймем как номинальные, так и реальные процентные ставки.

Номинальные процентные ставки

Номинальные процентные ставки — это норма прибыли, которую инвестор или заемщик получит или должен будет заплатить на рынке без какой-либо корректировки на инфляцию. Например, процентная ставка по банковским счетам, облигациям, кредитам и т. Д. — это номинальные процентные ставки. Это действительно легко понять, например: если вы внесли 100 долларов на свой банковский счет и ваш банк предлагает 5% годовых, у вас к концу счета будет 105 долларов (100 + 0, 05 * 100). год. Точно так же, если вы одолжили кому-то 100 долларов, а он взимает 3%, вы должны выплатить 103 доллара в конце года.

Реальные процентные ставки

Номинальный интерес довольно прост для понимания. Но когда мы видим влияние инфляции, все становится более интересным. Продолжая приведенный выше пример, внесение денег в банк даст нам 5%, и мы заработаем 5%.

Но если инфляция составляет 3% в год, это означает, что товары и услуги, которые мы можем купить, скажем, за 100 долларов, мы должны сейчас заплатить 103 доллара за то же количество товаров и услуг. Таким образом, мы заработали всего 2 доллара (5 — 3 доллара). Таким образом, реальные процентные ставки дают реальную картину покупательской способности потребителя.

Сравнение номинальных и реальных процентных ставок в соотношении лицом к лицу (инфографика)

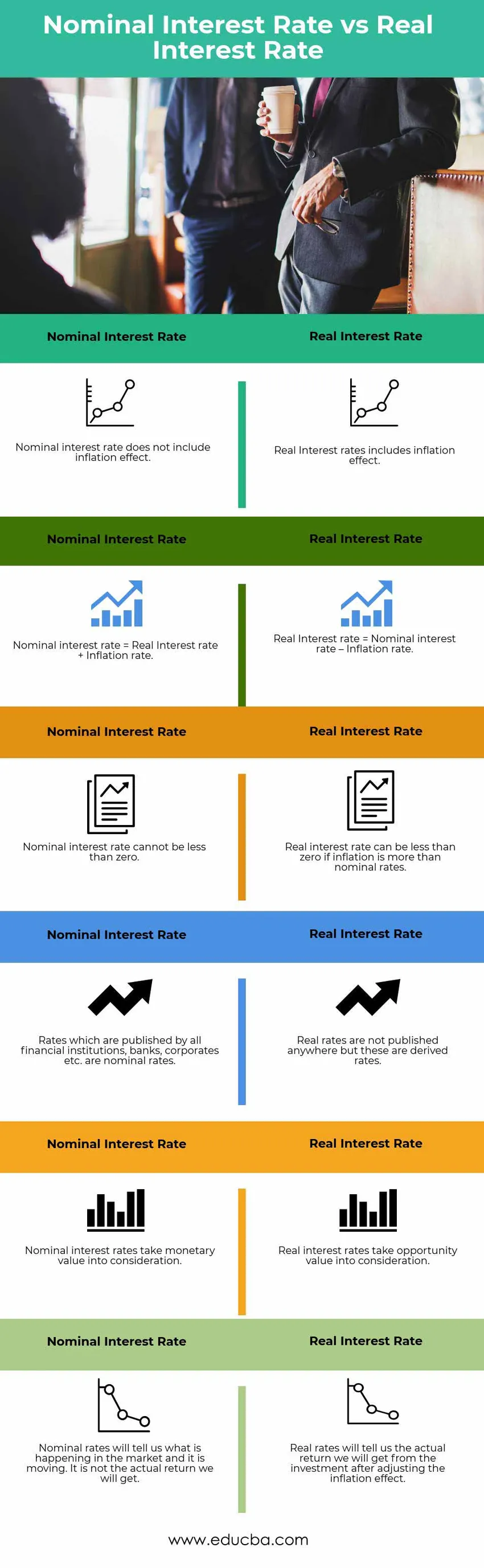

Ниже приведены 6 основных различий между номинальными и реальными процентными ставками.

Ключевые различия между номинальными и реальными процентными ставками

Хотя обе номинальные и реальные процентные ставки дают нам представление о том, что мы можем заработать на инвестициях или что нам нужно платить, если мы возьмем какой-либо кредит; давайте обсудим некоторые основные различия между номинальными и реальными процентными ставками.

- Как обсуждалось ранее, номинальная процентная ставка — это рыночная ставка дохода / процента, которая будет получена / начислена клиенту, в то время как реальная процентная ставка — это эффективная ставка, которую реализует инвестор.

- Номинальная процентная ставка не влияет на уровень инфляции, в то время как реальная процентная ставка рассчитывается после устранения эффекта инфляции.

- Процентные ставки в банках, проценты по кредитам и т. Д. Являются номинальными процентными ставками. Реальные процентные ставки в основном получены из номинальных ставок.

- Реальная процентная ставка в основном основана на принципе временной стоимости денег, инфляции и т. Д., Которые будут со временем непрерывно менять стоимость денег, и этот эффект будет отражаться в реальных ставках. Никаких таких корректировок не происходит в номинальных ставках.

- Номинальная ставка не может быть отрицательной и может снижаться только до 0%, тогда как реальная ставка может быть отрицательной. Например: если номинальная ставка на рынке составляет 3%, а сама инфляция составляет 5%, фактически инвестор потеряет деньги и будет иметь отрицательную реальную процентную ставку.

Таблица сравнения номинальных и реальных процентных ставок

Давайте посмотрим на 6 лучших Сравнение между номинальными и реальными процентными ставками

Номинальная процентная ставка

Реальная процентная ставка

Вывод — номинальные и реальные процентные ставки

Номинальные процентные ставки являются инструментами, присутствующими на рынке, для определения возврата инвестиций или стоимости заемных средств. Все финансовые учреждения, банки, корпорации и т. Д. Указывают номинальные процентные ставки. Но в реальной жизни реальная процентная ставка играет более важную роль, чем номинальная.

Реальная процентная ставка дает нам относительно более четкую и реальную картину реальной суммы денег / прибыли, которую можно заработать на своих инвестициях с течением времени. Это также информирует заемщика о фактических расходах, которые он должен нести при получении кредита.

Реальные процентные ставки могут помочь в решении, когда возвращать ссуду; выгодно ли платить раньше или продолжать, как есть. Таким образом, в двух словах, инвесторы должны следить за обеими номинальными и реальными процентными ставками. Номинальные процентные ставки скажут ему, что преобладает на рынке и как рынок движется. Реальные ставки покажут ему, какую реальную прибыль он может получить от рынка, чтобы вырастить свой капитал.

Рекомендуемые статьи

Это было руководство к разнице между номинальными и реальными процентными ставками. Здесь мы также обсудим ключевые различия между номинальной и реальной процентной ставкой с помощью инфографики и сравнительной таблицы. Вы также можете взглянуть на следующие статьи, чтобы узнать больше.

- Квалифицированные против обычных дивидендов.

- Сравнение акций с акциями.

- Различия между кредитами и авансами.

- Акции против долговых обязательств

- Интерес против Дивидендов | 8 главных отличий, которые вы должны знать

Источник: ru.education-wiki.com

Номинальная и рыночная процентные ставки

При выпуске облигаций большинство компаний стремится установить номинальную процентную ставку по облигациям как можно ближе к рыночной.

Номинальная процентная ставка — это ставка процентов, выплачиваемых держателям облигаций, основанная на номинальной стоимости облигации или основной сумме. Ставка и сумма процентов не меняются в течение всего срока облигации.

Рыночная процентная ставка – это процентная ставка, по которой выплачиваются проценты на рынке по облигациям аналогичного уровня риска. Рыночную процентную ставку также называют эффективной процентной ставкой. Рыночные процентные ставки колеблются каждый день. Однако компания, выпуская облигации, должна заранее решить, какая номинальная процентная ставка должна быть объявлена, чтобы осталось время на регистрацию выпуска в регулирующих органах, объявление выпуска, а также печать сертификатов.

Сущность рыночных и номинальных процентных ставок описана здесь: CFA — Как интерпретировать процентные ставки?

Поскольку компания не может контролировать рыночные процентные ставки, очень часто на дату выпуска облигации возникает разница между рыночной и номинальной процентными ставками. В результате цена выпускаемой облигации не всегда равна ее номинальной стоимости. Если рыночная процентная ставка выше номинальной процентной ставки, то цена, по которой выпускается облигация, будет ниже номинальной. В таком случае говорят, что облигации выпускаются со скидкой. Скидка равна сумме превышения номинальной стоимости над ценой, по которой выпускается облигация.

С другой стороны, если рыночная ставка процента ниже номинальной процентной ставки, то цена, по которой выпускается облигация, будет выше номинальной стоимости. В этом случае облигации выпускаются с премией. Премия равна сумме превышения цены, по которой выпускается облигация над номинальной стоимостью.

В 1993 г. процентные ставки по долгосрочным долговым обязательствам были на очень низком уровне, и это побудило некоторые компании попытаться зафиксировать эти низкие затраты на длительный период. В этом отношении одной из самых агрессивных компаний была компания «Уолт Дисней» в США, которая выпустила облигации сроком на 100 лет с доходностью в 7,5% на сумму в 150 миллионов долларов. В первый раз с 1954 г. были выпущены 100-летние облигации.

Некоторые аналитики удивлялись, сможет ли Микки Маус прожить 100 лет. Инвесторы, которые покупали эти облигации, принимали на себя финансовый риск, так как если процентные ставки повысятся, цена облигаций на рынке снизится.

Источник: fin-accounting.ru