На самом деле, статистика (настоящая, правдивая статистика), является инструментом для тех, кто не страшится взглянуть правде глаза. Именно поэтому она играет серьезную роль в жизни трейдера.

Многие приходят в этот бизнес по причине его респектабельности. Кто-то приходит ради адреналина. Есть те, кто приходит ради больших денег. И всех их объединяет понимание того, что они имеют дело со случайностью, или если правильно выразиться — с вероятностью.

Самые важные числовые значения, крепко связанные с трейдингом носят в себе сугубо вероятностный характер. Как цена инструмента, так и результат сделки. При этом далеко не каждый успешный трейдер является доктором математических наук или хотя бы знатоком теории вероятностей математического анализа.

В данном случае, естественно, тоже есть доля вероятностного подхода, описанного в книге «Одураченные случайностью», Нассима Талеба. Но как можно использовать себе во благо знание того, что все в Вашем бизнесе имеет лишь возможность произойти. Причем настолько же, насколько может и не произойти.

Помимо крепких нервов, холодной головы и торгового терминала; у разных трейдеров имеются на вооружении, разные инструменты для увеличения вероятности прибыли, в числе которых есть и статистический анализ.

Связь математической статистики с теорией вероятности имеет различный характер, в различных случаях. Тем не менее, теория вероятностей играет определенную роль при статистическом изучении массовых явлений. В таком случае находит себе применение – Нормальное распределение или «Распределение Гаусса». Большинство процессов в природе сходятся к нормальному распределению.

Согласно, Закона Больших чисел – совокупное действие большого числа случайных факторов, приводит, при некоторых, весьма общих условиях, приводит к результату, почти независящему от случая. Проще говоря, при очень большом количестве анализируемого события, вероятность происшествия отдельно взятого будет превалировать над другими.

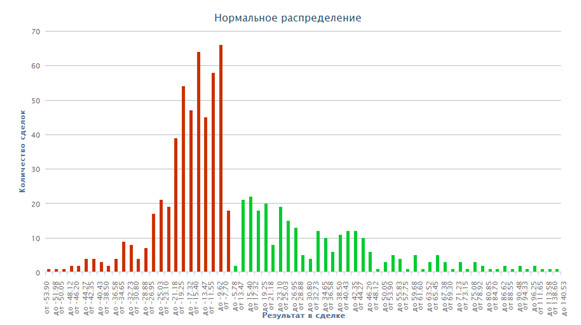

Графически, это можно увидеть на гистограмме нормального распределения.

Наиболее понятный пример нормального распределения – стрельба по мишени. При достаточном количестве выстрелов, и навыках среднего стрелка (имеется ввиду попадание в мишень, но при этом не такие, чтобы в «яблочке» зияла дыра), будет отчетливо видно, что отверстий от попаданий будет больше всего в центре мишени, причем, чем дальше от центра – тем меньше. То есть, плотность вероятности попадания в мишень максимальна в центре и спадает к краям. Справедливости ради, хочу уточнить, если «облако попаданий» будет гуще во второй нижней четверти мишени, очевидно, что плотность вероятности попадания сместится от центра ко второй нижней четверти.

Естественно, что делать статистически достоверные выводы можно делать только на достаточно большом количестве данных. Поэтому итоговый анализ 500 сделок дает больше оснований для принятия решений, чем серия из 100 сделок.

Наиболее важными характеристиками распределения являются математическое ожидание и дисперсия. Пологость или крутизна распределения характеризуются разбросом значений вокруг математического ожидания. Это и есть дисперсия. Причем нормальное распределение, математическое ожидание которого равно нулю, а стандартное отклонение равно 1 (стандартное отклонение – квадратный корень из дисперсии), называют Распределением Гаусса или стандартным нормальным распределением.

Какое применение этим знаниям найдет для себя трейдер? Значение Математическое ожидания укажет нам, насколько прибыльна стратегия, используемая трейдером в своей деятельности. В свою очередь, разброс распределения покажет, насколько высок риск в торговой стратегии трейдера. Даже при положительном математическом ожидании, высокое значение стандартного отклонения будет означать, что риск слишком высок.

Математическое ожидание для данной гистограммы нормального распределения — -50,18, что уже говорит об убыточной стратегии. Причем разброс результатов в гистограмме не только достаточно большой, но и крайне не равномерен. Стоит обратить внимание на «пучок» столбцов в диапазоне от -48,69 до -194,76. Невооруженным глазом видно, что свыше 100 сделок были проведены в серьезном диапазоне убыточного отрезка.

Данная гистограмма распределения представляет нам картину очень далекую от классического нормального распределения. Но обратите внимание на то, что намного превалирующую зону оси х, занимает прибыльный отрезок всего диапазона, а столбец, намного возвышающийся над другими, располагается в диапазоне, всего лишь от -3,91 до -5,22. В совокупности с положительным математическим ожиданием — +3,22, доходность депозита составила 2,72%.

Вкупе с графиком доходности, анализ гистограммы нормального распределения дает обширную картину плюсов и минусов торговой стратегии.

Безусловно, скопление красных столбцов, намного возвышающихся над зелеными, наводит на мысль об убыточной стратегии. Но в данном случае, они скорее говорят, о том, что необходима незначительная коррекция, т.к. риск на депозит достаточно велик, в силу большого разброса значений. «Спасло» этого трейдера лишь то, что большая часть данных находится в зеленом диапазоне распределения, что говорит о неплохом контроле рисков. Эти факторы и привели его к следующей картине.

В заключении, стоит сказать, что статистические методы анализа торговли, направлены на выявление слабостей трейдера, его торговой стратегии. То есть все инструменты анализа направлены не для того, чтобы просто дать характеристику стратегии, а для выявления слабых мест, для совершенствования профессионализма, повышения эффективности торговли и торгового подхода к сделке.

Источник: www.fxmag.ru

Трейдинг — последствия пропуска сделок

Всем привет! Думаю, м ногие из вас слышали рекламные трейдинг-призывы следующего содержания: «Торгуйте на рынке — когда вам удобно! Вам больше не нужно спешить на работу! В ы сами решаете — когда работать, а когда отдыхать. » Отчасти, в этой маркетинговой уловке есть доля правды.

Безусловно, приходя в трейдинг, решать вам: когда торговать, а когда взять перерыв… Но к чему приведет подобная торговля? Что произойдет с вашим депозитом, если вы будете пропускать сделки, торгуя, когда хотите? В этой статье я дам советы по оптимизации рабочего графика трейдера. Они существенно уменьшат количество времени, проводимого за торговым терминалом. Но при этом позволят не выбиться из положительного математического ожидания торговой системы.

Термин «Математическое ожидание»

Для начала я дам определение ключевой составляющей любой торговой системы: термину «математическое ожидание».

Математическое ожидание торговой системы (мат. ожидание) — это итоговый годовой результат в виде процентов прибыли, полученный в результате совершения трейдером на рынке действий, ограниченных положениями* торговой системы.

*Положения торговой системы — это правила входа-выхода из сделки, рабочего расписания торговой системы. А так же значения тейк-профит и стоп-заявок, и рабочего таймфрейма торговой системы, на котором ведется торговля.

Если говорить простым языком, то: м ат. ожидание — это ваша торговля на рынке лишенная каких-либо негативных факторов.

Трейдинг. Пропуск сделок — последствия

С мат. ожиданием разобрались, идем дальше. Поговорим о пропусках сделок и последствиях, которые ждут трейдера при такой торговле. Итак: к ак только вы открываете первую сделку на рынке — вы запускаете в своем мышлении цепочку психологических процессов.

Фокус заключается в том, что ваша психика определяет временные рамки в пределах всего одной сделки, а не ряда сделок, совершенных на годовой дистанции. То есть вы концентрируете свое внимание и зацикливаетесь только на результате в конкретно этой сделке. Забывая о том, что впереди целый год торгов.

Ответьте себе на вопрос: вы приходите на рынок, чтобы открыть одну сделку и узнать ее результат. Нет! Вы приходите на рынок, чтобы зарабатывать деньги, и делать это стабильно — из года в год. Одна сделка не сможет обеспечить вас постоянной прибылью — это очевидный факт! Постоянной прибылью вас может обеспечить только ряд сделок, совершенных на годовой дистанции.

Когда у трейдера нет опыта, он каждый раз запинается об эту простую истину.

При открытии торговой позиции без сигнала торговой системы — наше мышление выстраивает логическую связь между последней сделкой и текущей… Но при этом мы концентрируем свое внимание на каждой из них.

Почему так происходит? Все дело в бессистемной торговле. Торгуя без торговой системы, совершение каждой сделки, на подсознательном уровне, ассоциируется у вас со страхом и негативными эмоциями. Вы не знаете мат. ожидания своей торговой системы и не контролируете риски. Следовательно: в ваших действиях нет конкретики.

Вы не знаете, когда именно нужно открыть сделку. Вся ваша «торговля» основана на интуиции, финансовых новостях-слухах, настроении и желаниях… Вместо конкретных цифр и параметров (размер стоп и тейк-профит заявок, количество контрактов на одну сделку, рабочее расписание торговой системы, рабочий таймфрейм, и т. д.), прописанных в положениях торговой системы, при открытии сделки вы руководствуетесь только своими желаниями, интуицией и размытыми предположениями… Но при этом вы пришли на рынок с мыслями о том, чтобы зарабатывать стабильно, из года в год, и всегда. Это нонсенс, согласны?

Как видите, в подобной бессистемной торговле отсутствует логика и, как следствие, присутствуют гарантированные убытки. Приведу простой пример. Представьте себе, что вы находитесь на болоте. Вокруг плотный туман. Такой — что дальше протянутой руки ничего не видно!

Но при всем этом, для перехода на другой берег болота, существует безопасный путь. В силу тумана, вы не знаете о нем. И видите перед собой только одну, ближайшую к вам кочку. У вас нет выбора. И вместо того, чтобы начать направленное — безопасное и уверенное движение к другому берегу — вы начинаете соединять отдельными шагами ближайшие две кочки… Туман дезориентирует вас.

Вы теряете направление движения! И, как итог, вы, перепрыгивая с одной кочки на другую — по факту остаетесь на одном и том же месте… Если провести анализ ваших движений на длительном временном отрезке, то, окажется, что находясь в дезориентированном состоянии, вы чаще всего движетесь назад! В трейдинге, это равносильно торговле в минус.

Перейдем от теории к реальной практике. На примере сделок, отработанных с подписчиками на сигналы торговой системы «Среднесрок» в течение 2021-го года, поставим точку в вопросе пропуска сделок (плей-лист со сделками вы можете посмотреть здесь).

Сделаем выборку статистики:

- Торговый период: 1 год.

- Общее количество сделок: 16

- Количество прибыльных сделок: 10

- Количество убыточных сделок: 6

Хорошо. Готово! А теперь для наглядности я переведу эти данные в графическую плоскость:

Внимательно посмотрите на слайд выше. Мат. ожидание торговой системы «Среднесрок» около ~ 35% годовых. Перед тем, как попасть в майский боковик, доходность от сделок, совершенных по сигналам торговой системы, составляла 21.5% от объема депозита. После попадания в боковик, она снизилась до отметки 5.9%…

На данном примере системной торговли рассмотрим следующий вариант. Допустим, вы торгуете «Среднесрок». В течение года вы отработали около 25 сделок. А потом решили отдохнуть февраль и март текущего года (смотрим журнал сделок). Это были как раз те месяцы, когда вы совершили самые результативные сделки.

Но, отдыхая от рынка, вы их пропустили… А когда вернулись к торговле, то: в апреле — вы отработали по нолям, а в мае — попали в боковик!

Который перешел в июнь месяц, и длится по сей день…

Ну, как вам такой вариант? Давайте я объясню подробно, что произойдет с вашей психикой и депозитом, в случае пропуска сделок либо рандомной торговли, — что, по своей сути, является одним и тем же.

П ри использовании среднесрочного подхода пропуск сделок не так критичен, как при торговле внутри дня. Если же говорить о торговле внутри дня, то, игнорируя сигналы торговой системы и пропуская сделки — вы нарушите ее мат. ожидание. В результате этого: вначале рухнет логика вашей торговой системы, а затем попав в тильт — вы перестанете понимать, что вообще происходит на рынке.

Произойдет дестабилизация психики. При каждом открытии сделки появится страх. Каждый раз, как только цена будет идти против вашей позиции — вы будете закрывать сделку! Впоследствии, вы гарантированно начнете усреднять торговые позиции. В свою очередь — это приведет к потере контроля над риском в сделках и последующим тотальным сливом депозита!

В большинстве случаев, когда человек испытывает на своей психике подобные перегрузки, приходит момент, когда открывается так называемая «последняя сделка». Это сделка, открытая в надежде решить все накопившиеся в результате неудач проблемы. Как правило, «последняя сделка» открывается с максимальной загрузкой по кредитным плечам. Ставки участника рынка, открывшего подобную сделку, очень высоки — он идет ва-банк! Поэтому, если, допустим, цена пошла против открытой позиции, то она удерживается до последнего — вплоть до маржин-колла!

Но и это еще не все… Нередко бывают случаи, когда в позиции находится довольно крупный денежный объем, а маржин-колл уже «дышит в спину». Тогда, открыв «последнюю сделку», в надежде пересидеть убыток, вы начинаете вносить дополнительные средства на счет, чтобы брокер принудительно ее не закрыл. С каким результатом закроется такая сделка. Это абсолютно неважно.

Ваша психика сломлена! Логика торговой системы — существующей только в ваших фантазиях — рухнула!

Даже если вам повезет, и сделка будет закрыта в плюс, это ничего не изменит. Механизм бессистемной торговли в вашем мышлении уже запущен. Вас ждут хаос в голове и мучения. Неизвестность исхода сделки и зацикливание на результате в каждой из них.

Когда я вижу подобные ситуации, то говорю: «Хоть деньги еще на счете, но человек уже потерял их. Потерял психологически. Это лишь вопрос времени, когда деньги перекочуют с депозита, в рынок.» После таких перегрузок, при условии, что участник рынка начнет работу над собой и торговой системой, психике человека потребуется довольно длительное время на восстановление. В противном случае, если бессистемная торговля продолжится, поведение трейдера и стабильные сливы депозита приобретут системный характер.

Рабочий график трейдера. Подведение итогов

Трейдер — человек подневольный. Свой рабочий график определяете не вы, а ваша торговая система. И только она! Если говорить о трейдинге прибыльном, то мы — трейдеры ничего не решаем. От нас зависит только одно: не пропустить от торговой системы сигнал на очередную сделку, и отработать ее.

Итак: мы выяснили, что понятие «торговать когда хочется, или когда есть настроение» — это не больше чем очередной рекламный ход — маркетинговая уловка для новичков без опыта. Трейдинг, это весьма тяжелый бизнес, который «жрет» время. Конечно, вам не нужно спешить на работу к восьми утра. Но и здесь — в трейдинге есть рабочий график. Нарушать который, я бы вам крайне не советовал.

Если вы торгуете внутри дня, то будьте готовы «жить» у торгового терминала. Скажу сразу: про торговлю с мобильного телефона, забудьте — это провальный вариант! В сухом остатке остается всего два варианта:

- Торговать системно без пропуска сделок, и стабильно зарабатывать по итогу года.

- Торговать бессистемно, постоянно теряя на рынке деньги. Нервничать, подрывая при каждой сделке свою психику и здоровье.

Трейдинг — варианты оптимизации рабочего графика

Поговорим о решениях, которые помогут оптимизировать ваш рабочий график и сократить время, проводимое у торгового терминала:

- Если вы торгуете внутри дня, то прекращайте торги, когда до экспирации инструмента остается 10-15 дней. В это время рынок, как правило, наиболее волатилен и нелогичен. В большинстве случаев, все, что работало (я имею в виду паттерны, закономерности и цикличности рынка) за одну-две недели до экспирации, при приближении к ней — начинает давать сбой! Одна-две недели отдыха, чем вам не мини-отпуск? Отличный вариант, чтобы перевести дух и набраться сил.

- Не торгуйте вечернюю сессию: когда открывается Американский рынок, чаще всего, вся дневная структура движения цены фьючерса РТС ломается! Я много раз наблюдал такую картину: в течении дня все было отлично и фьючерс рос, а с открытия Американского рынка — очень бодро летел под вниз…

- По возможности автоматизируйте алгоритм торговой системы. Я торгую две торговые системы, внутридневную «Интрадей-Дивергенция» и среднесрочную «Среднесрок». В случае внутридневной торговой системы, у меня не получилось автоматизировать процесс получения сигналов — слишком трудно, как оказалось, описать на языке программирования LUA паттерн Дивергенция. А вот с торговой системой «Среднесрок» в этом плане полный порядок! Я объяснил техническое задание программисту, и он написал на языке программирования LUA Telegram-бота для торговой системы . Теперь мне больше не нужно весь день мониторить рынок. Достаточно, перед его открытием проверить работоспособность Telegram-бота. А дальше все происходит в автоматическом режиме: когда приходит время открыть сделку, я получаю сигнал от торговой системы «Среднесрок» в мессенджере Telegram. Вот и вся моя торговля.

Я хочу, чтобы вы поняли некоторые важные вещи

- Всех денег на рынке не заработаешь. Безусловно, это правило работает при условии, что вы умеете это делать. В противном случае, будет работать принцип: чем больше сделок — тем хуже. Погружайтесь в рынок и начинайте торговлю на реальные деньги только в том случае, если у вас есть торговая система. Не спешите. Поверьте моему тринадцатилетнему опыту: при любом развитии событий, при любом везении — торгуя без торговой системы вы гарантированно потеряете деньги!

- Здоровье дороже любых денег — берегите его! Следите за своей физической формой: систематически нагружайте свой организм физическими упражнениями. Это позволит вам всегда быть в тонусе и поддерживать нужную концентрацию внимания. Тренируйтесь переключать внимание с одной задачи на другую, и расслабляться. В моей практике встречались разные люди: кто-то, в результате бессистемной торговли, «заедая» свой стресс и постоянное напряжение набрал 20 кг. лишнего веса. А кто-то — покончил жизнь самоубийством… Да, друзья, даже такое здесь бывает!

- Решает не количество сделок, а их качество и денежный объем, на который совершаются сделки. Можно торговать на мизерный объем депозита и быть недовольным годовой доходностью в 50%. А можно — торговать на хороший денежный объем, и даже при доходности в 3% чувствовать себя в полном порядке. Как бы там ни было, в этом бизнесе реальность очень часто не соответствует фантазиями большинства людей. Если вы хотите добиться результатов, то начните с реального взгляда на рынок. Не думайте о том, чтобы заработать много, и сразу. Думайте о том — чтобы понять, как именно это сделать. Поняв это, уверяю вас, друзья: с деньгами проблем не будет!

Что ж, друзья, я разобрал для вас очередную важную тему. Надеюсь, что объяснил материал доступным и понятным языком. Не спешите! Не пытайтесь гнаться за тем, чтобы торговать несколько инструментов одновременно — это пустая и провальная затея!

На сегодня у меня все. Я желаю вам отличного настроения, профитных сделок и соблюдения риск-менеджмента торговых систем!

С уважением, Станислав.

Источник: www.youtrendclub.com

Формула математического ожидания

Понятие математического ожидания можно рассмотреть на примере с бросанием игрального кубика. При каждом броске фиксируются выпавшие очки. Для их выражения используются натуральные значения в диапазоне 1 – 6.

После определенного количества бросков при помощи не сложных расчетов можно найти среднее арифметическое значение выпавших очков.

Также, как и выпадение любого из значений диапазона, эта величина будет случайной.

А если увеличить количество бросков в несколько раз? При больших количествах бросков среднее арифметическое значение очков будет приближаться к конкретному числу, получившему в теории вероятностей название математического ожидания.

Итак, под математическим ожиданием понимается среднее значение случайной величины. Данный показатель может представляться и в качестве взвешенной суммы значений вероятной величины.

Это понятие имеет несколько синонимов:

- среднее значение;

- средняя величина;

- показатель центральной тенденции;

- первый момент.

Иными словами, оно является ничем иным как числом вокруг которого распределяются значения случайной величины.

В различных сферах человеческой деятельности подходы к пониманию математического ожидания будут несколько отличаться.

Оно может рассматриваться как:

- средняя выгода, полученная от принятия какого-то решения, в том случае, когда такое решение рассматривается с точки зрения теории больших чисел;

- возможная сумма выигрыша либо проигрыша (теория азартных игр), рассчитанная в среднем для каждой из ставок. На сленге они звучат как «преимущество игрока» (позитивно для игрока) либо «преимущество казино» (негативно для игрока);

- процент прибыли, полученной от выигрыша.

Матожидание не является обязательным для абсолютно всех случайных величин. Оно отсутствует для тех у которых наблюдается расхождение соответствующей суммы или интеграла.

Свойства математического ожидания

Как и любому статистическому параметру, математическому ожиданию присущи свойства:

- в случае, когда речь идет о постоянной величине С, ее математическое ожидание равно этой постоянной Мс=С;

- вычисленное для суммы случайных независимых величин математическое ожидание будет равняться сумме математических ожиданий данных величин M(х+у)=Мх+Му;

- вычисленное для произведения случайных независимых величин математическое ожидание будет равняться произведению математических ожиданий данных величин M(х•у)=Мх•Му;

- при наличии постоянного множителя его можно располагать перед знаком математического ожидания М(СХ)=СМ(Х).

Основные формулы для математического ожидания

Вычисление математического ожидания может выполняться как для случайных величин, характеризующихся как непрерывностью (формула А), так и дискретностью (формула Б):

- M(X)=∑i=1nxi⋅pi, где xi – значения случайной величины, pi – вероятности:

- M(X)=∫+∞−∞f(x)⋅xdx, где f(x) – заданная плотность вероятностей.

Примеры вычисления математического ожидания

Пример А.

Можно ли узнать средний рост гномов в сказке о Белоснежке. Известно, что каждый из 7 гномов имел определенный рост: 1,25; 0,98; 1,05; 0,71; 0,56; 0,95 и 0,81 м.

Алгоритм вычислений достаточно прост:

- находим сумму всех значений показателя роста (случайная величина):

1,25+0,98+1,05+0,71+0,56+0,95+ 0,81 = 6,31; - полученную сумму делим на количество гномов:

6,31:7=0,90.

Таким образом, средний рост гномов в сказке равен 90 см. Иными словами таково математическое ожидание роста гномов.

Пример Б.

Рассчитать математическое ожидание для случайной дискретной величины при ее заданных значениях (х) и их вероятностях (р):

х -4 6 10

р 0,2 0,3 0,5

Рабочая формула — М(х)=4•0,2+6•0,3+10•0,5=6

Практическая реализация математического ожидания

К вычислению статистического показателя математического ожидания прибегают в различных сферах практической деятельности. В первую очередь речь идет о коммерческой сфере. Ведь введение Гюйгенсом этого показателя связано с определением шансов, которые могут быть благоприятными, либо напротив неблагоприятными, для какого-то события.

Этот параметр широко применяется для оценки рисков, особенно если речь идет о финансовых вложениях.

Так, в предпринимательстве расчет математического ожидания выступает в качестве метода для оценивания риска при расчете цен.

Также данный показатель может использоваться при расчете эффективности проведения тех или иных мероприятий, например, по охране труда. Благодаря ему можно вычислить вероятность наступления события.

Еще одна сфера применения данного параметра – менеджмент. Также он может рассчитываться при контроле качества продукции. Например, при помощи мат. ожидания можно рассчитать возможное количество изготовления бракованных деталей.

Незаменимым мат.ожидание оказывается и при проведении статистической обработки полученных в ходе научных исследований результатов. Он позволяет рассчитать и вероятность проявления желательного либо нежелательного исхода эксперимента или исследования в зависимости от уровня достижения поставленной цели. Ведь ее достижение может ассоциироваться с выигрышем и выгодой, а ее не достижение – в качестве проигрыша либо убытка.

Использование математического ожидания на Форекс

Практическое применение данного статистического параметра возможно при проведении операций на валютном рынке. С его помощью можно осуществлять анализ успешности торговых сделок. При чем увеличение значения ожидания свидетельствует об увеличении их успешности.

Также важно помнить, что математическое ожидание не должно рассматриваться в качестве единственного статистического параметра используемого для анализа работы трейдера. Использование нескольких статистических параметров наряду со средним значением повышает точность проводимого анализа в разы.