Система налогов и сборов любого государства до-вольно обширна несмотря на то, что отдельный нало-гоплательщик, как правило, уплачивает ограниченное число налоговых платежей. Это порождает определен-ные трудности в классификации налогов в контексте выработки единого основания, по которому возможно было бы классифицировать всю совокупность налогов и сборов, уплачиваемых на территории определенного государства. В связи с этим в учебной и монографиче-ской литературе приводится достаточно большое ко-личество системообразующих критериев, позволяю-щих сгруппировать налоги по определенным видам. По степени компетенции органов власти различных уровней в отношении вопросов, связанных с установ-лением и введением налогов, выделяют общегосудар-ственные и местные налоги [8, с. 93].

Общегосударственные (республиканские) налоги устанавливаются законодательными актами и обяза-тельны к уплате на всей территории Республики Бела-русь. К ним относятся: акцизы, налог на добавленную стоимость, налоги на доходы и прибыль. Суммы обще-государственных (республиканских) налогов могут зачисляться как в республиканский (налог на добав-ленную стоимость при ввозе товаров на таможенную территорию Республики Беларусь), так и в местные бюджеты (подоходный налог с физических лиц).

Местные налоги устанавливаются решениями ме-стных Советов депутатов в соответствии с законом [Закон о бюджете на очередной бюджетный (финансо-вый) год] и действуют на территории соответствую-щих административно-территориальных единиц (налог с продаж товаров в розничной сети, сборы с пользова-телей, курортный сбор). Все суммы местных налогов зачисляются в местные бюджеты.

По способу взимания налоги подразделяются на прямые и косвенные.

Прямые налоги устанавливаются на доходы и иму-щество плательщиков, при этом юридический и факти-ческий плательщики совпадают. Принципиально важно, что в процессе взимания прямых налогов между госу-дарством и налогоплательщиками устанавливаются пря-мые денежные отношения. Примерами таких налогов являются подоходный налог с физических лиц, налоги на доходы и прибыль, налог на недвижимость.

Косвенные налоги включаются в отпускную цену товаров (работ, услуг) в виде надбавки. Здесь фактическим плательщиком является потребитель товаров (ра-бот, услуг), а юридическая обязанность внесения нало-говых платежей в бюджет возлагается на продавца. Такими налогами являются, например, акцизы, налог на добавленную стоимость.

При косвенном налогообложении юридическим плательщиком выступает продавец товаров (работ, ус-луг), являющийся посредником между государством и потребителем товаров (работ, услуг). Потребитель, в свою очередь, является реальным плательщиком — но-сителем налога.

В среде ученых и практиков постоянно идут дис-куссии по поводу приоритетов прямого либо косвен-ного налогообложения. Как правило, превалирует точ-ка зрения о том, что косвенные налоги в наибольшей степени несут фискальную функцию и необходимо увеличивать долю прямых налогов в доходах бюджета с целью стимулирования субъектов хозяйствования к расширению производственной деятельности, резуль-татом которого станет увеличение объектов налогооб-ложения.

Сложившаяся в экономической и правовой науке классификация налогов на прямые и косвенные позволя-ет оценить состояние налоговой системы, направление ее развития с позиций соблюдения основных принципов налогообложения, поддержания публичных и частных интересов. Как отмечает М.Ф.

Ивлиева, взимание пря-мых налогов, демонстрируя гражданам, что именно они содержат государство, способствует распространению правовых идей о необходимости ответственности госу-дарства и его институтов перед обществом в расходова-нии народных средств. Это создает реальные предпо-сылки для развития инструментов контроля общества за финансовой деятельностью государства. Не случайно в странах с устоявшимися демократическими традициями высока доля прямых налогов по сравнению с косвенны-ми. Доминирование косвенного налогообложения харак-терно для стран с низким уровнем развития демократи-ческих институтов.

В свою очередь, прямые налоги подразделяются на реальные и личные.

Реальные налоги — налоги, уплачиваемые с пред-полагаемого среднего дохода, размер которого отра-жает потенциальные (предполагаемые) результаты финансово-хозяйственной деятельности налогопла-тельщика (единый налог с индивидуальных предпри-нимателей, налог на игорный бизнес). При взимании реальных налогов финансовое состояние налогопла-тельщика не принимается во внимание.

Личные налоги — налоги, уплачиваемые с действи-тельно полученного дохода, учитывающие фактическую платежеспособность налогоплательщика (подоходный налог с физических лиц, налог на прибыль с организа-ций).

По субъекту уплаты выделяют следующие виды налогов: налоги с физических лиц (подоходный налог с физических лиц); налоги с юридических лиц (налог на прибыль, налог на игорный бизнес, налог на доходы от осуществления лотерейной деятельности); смешанные налоги, которые уплачивают как юридические, так и физические лица (налог на недвижимость, зе-мельный налог).

В зависимости от характера использования налоги могут быть общего назначения и целевые.

Налоги общего назначения (абстрактные налоги) используются на общие цели без конкретизации меро-приятий или затрат, на которые они расходуются. Та-кими являются, как правило, основные налоги, взи-маемые на территории определенного государства (на-лог на прибыль, налог на добавленную стоимость, на-лог на недвижимость) [7, с. 16].

Целевые (специальные) налоги используются для финансирования конкретных мероприятий и зачисля-ются, как правило, в соответствующие государствен-ные целевые бюджетные или внебюджетные фонды. В Республике Беларусь распространена практика приме-нения целевых налоговых платежей, посредством ко-торых формируются доходы государственных целевых бюджетных фондов (республиканский фонд поддерж-ки производителей сельскохозяйственной продукции, продовольствия и аграрной науки, республиканский дорожный фонд, государственный фонд содействия занятости и др.).

Исходя из принципа запрета индивидуализации на-логовых поступлений в юридической литературе спе-циально обращается внимание на нецелевой характер налогового платежа (общий характер цели взимания любого налога предопределяет и обезличивание по-ступающих от налога средств в составе государствен-ных и местных бюджетов.

Введение целевых налогов связано с определенны-ми трудностями в финансировании, как правило, не-эффективных сфер экономики (например, сельское хо-зяйство), что еще в большей степени отдаляет во вре-мени их реальное реформирование, значительно увеличивая налоговую нагрузку на субъекты хозяйствования.

В то же время некоторые авторы поддерживают введение целевых налогов. С.Г. Пепеляев отмечает по-ложительные черты этих налогов, указывая, что, во-первых, с психологической точки зрения налогоплательщик с большей готовностью уплачивает налог, в пользе которого он уверен; во-вторых, эти налоги могут вводиться с целью придания большей независимо-сти конкретному государственному налоговому орга-ну; в-третьих, целевой характер налога может оправ-дываться тем, что установление такого налога вызвано необходимостью осуществления определенных (целе-вых) задач. В зависимости от источника уплаты различают на-логи, уплачиваемые с заработной платы (взносы в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь), выручки (сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки, налог с пользователей автомобильных дорог), дохода (прибыли) (налог на при-быль с организаций), а также относящиеся на себестои-мость (экологический налог, земельный налог).

По субъекту исчисления налоги подразделяются на окладные и неокладные.

При окладных налогах их сумма устанавливается для каждого отдельного налогоплательщика налого-вым органом, и обязанность их уплаты возникает только после получения плательщиком от данного ор-гана соответствующего распоряжения (налогового сообщения) с указанием исчисленной суммы налога. К числу таких налогов относятся, например, земельный налог и налог на недвижимость с физических лиц.

Неокладные налоги исчисляются и уплачиваются налогоплательщиком самостоятельно. Налоговые органы осуществляют лишь контроль за правильностью исчисления и своевременностью уплаты налога. К числу неокладных налогов относят налог на прибыль с организаций, налог на добавленную стоимость, зе-мельный налог с организаций.

В зависимости от формы уплаты налоги подразде-ляются на натуральные и денежные. Натуральные на-логи уплачиваются в неденежной форме (яркий при-мер в историческом аспекте — продналог), а денежные — в форме отчуждения денежных средств.

Источник: studentopedia.ru

Декларация по косвенным налогам при импорте из ЕАЭС во 2 квартале 2023 в 1С

Порядок представления декларации по косвенным налогам

Сроки сдачи отчета и уплаты налога за апрель, май, июнь 2023:

- 22.05.2023 (перенос с 20.05.2023) — за апрель;

- 20.06.2023 — за май;

- 20.07.2023 — за июнь.

- Календарь бухгалтера на II квартал 2023 года по уплате налогов, сборов

- Календарь бухгалтера на II квартал 2023 года по сдаче отчетности

- Календарь бухгалтера на III квартал 2023 года по уплате налогов, сборов

- Календарь бухгалтера на III квартал 2023 года по сдаче отчетности

- касаются только резидентов СЭЗ:

- изменен Раздел 1,

- добавлен Раздел 1.1

Кто обязан представлять: все налогоплательщики при ввозе товаров из ЕАЭС в т. ч. на спецрежиме и освобожденные от НДС по ст. 145 НК РФ (п. 13 Протокола о порядке взимания косвенных налогов в ЕАЭС).

Куда: в ИФНС импортерами из ЕАЭС с пакетом документов (п. 20 Протокола Приложение N 18 к Договору о ЕАЭС от 29.05.2014).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Страны ЕАЭС (Евразийский экономический союз):

- Армения,

- Беларусь,

- Казахстан,

- Киргизия,

- Россия.

Вид:

- электронный (п. 3 ст. 80 НК РФ) — если среднесписочная численность работников за предшествующий год превышает 100 человек, а также вновь созданные (реорганизованные) организации, численность которых больше 100 человек;

- бумажный — все остальные организации.

Состав:

- титульный лист,

- Раздел 1 — НДС к уплате в бюджет по импорту из ЕАЭС,

- Раздел 2 — подакцизные товары,

- Раздел 3 — подакцизные товары.

Письмо ФНС от 10.08.2018 N АС-4-15/15569 разъясняет, от кого просить СФ при импорте из ЕАЭС.

Порядок представления в 1С

Формирование декларации

Декларацию сформируйте удобным способом на выбор через раздел:

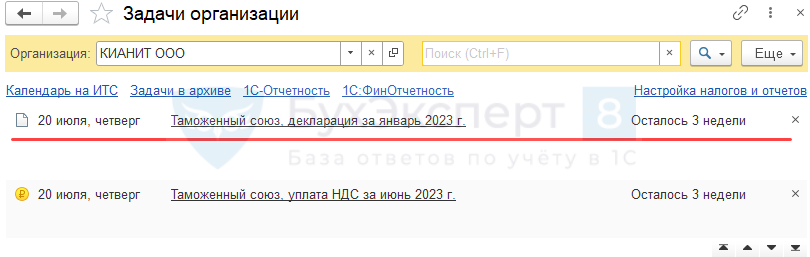

- Отчеты — Регламентированные отчеты — Косвенные налоги при импорте товаров ;

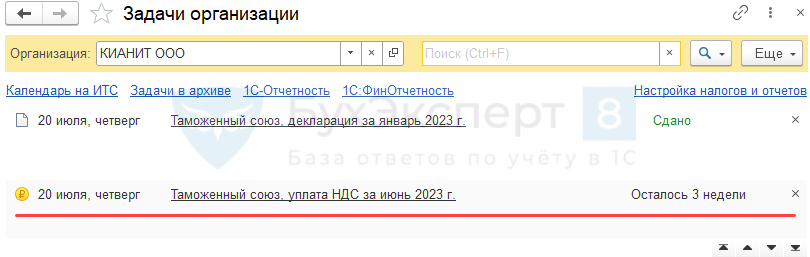

- Главное – Задачи организации — Таможенный союз, декларация за июнь 2023 г.

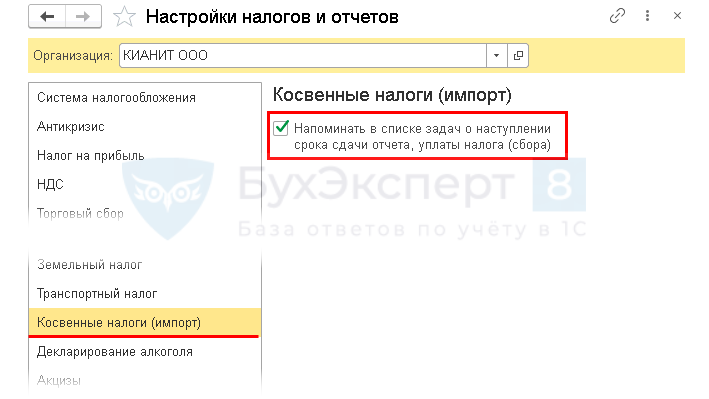

Чтобы напоминание о сдаче декларации и уплате налога появилось в Задачах организации , установите флажок в разделе Главное – Налоги и отчеты – Косвенные налоги (импорт) .

Заполнение и отправка декларации

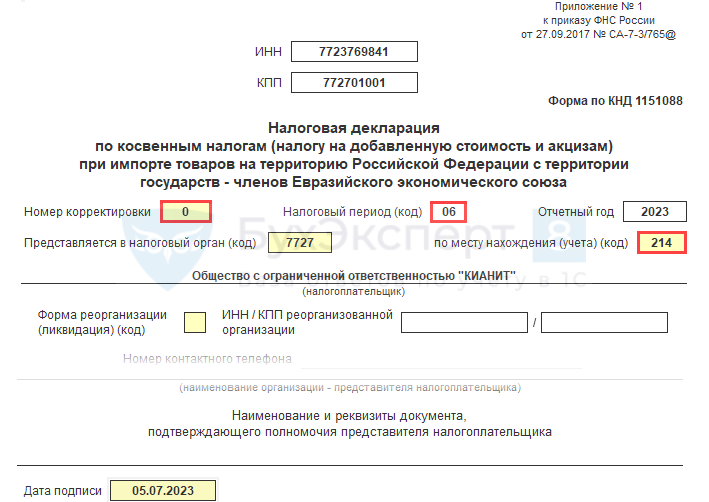

Титульный лист заполняется данными из карточки организации.

- номера корректировки;

- налогового периода;

- кода места представления

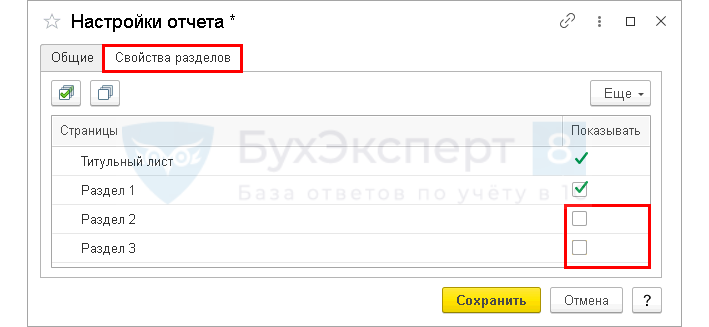

Если подакцизных товаров нет, отключите разделы 2, 3 через Еще — Настройка — Свойства разделов .

Можно скрыть разделы, которые не заполняются — снять флаг Показывать .

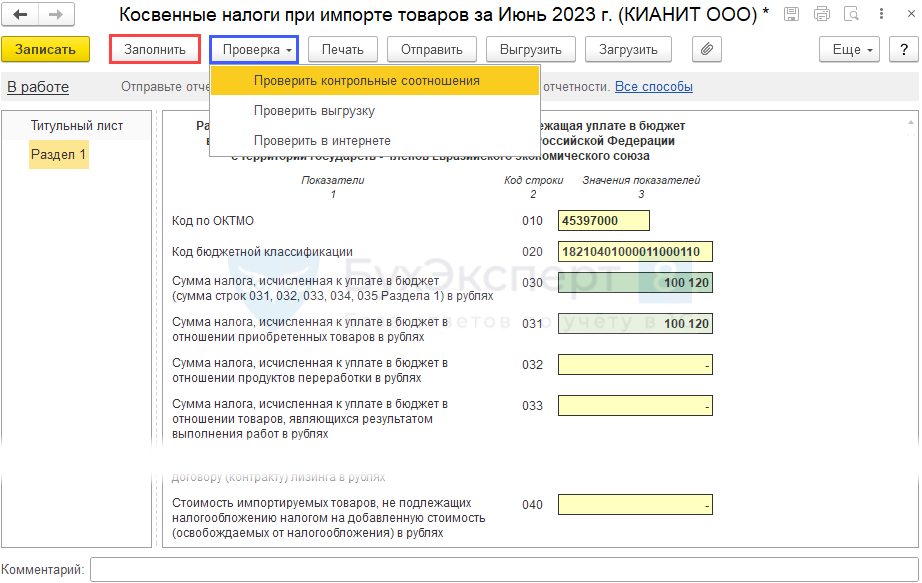

Декларация по косвенным налогам при импорте товаров заполняется автоматически по кнопке Заполнить .

Проверьте отчет по КС и правильности выгрузки. И отправьте по кнопке Отправить (при подключенной 1С-Отчетности )/ Выгрузить (для отправки другим оператором).

После выгрузки отчета установите статус Сдано , чтобы защитить отчет от редактирования.

Перенос задолженности на ЕНС и уплата налога в бюджет

- ЕНС и ЕНП с 2023 года — сроки подачи уведомлений по налогам

- Механизм начисления и уплаты ЕНП в 1С (buhexpert8.ru)

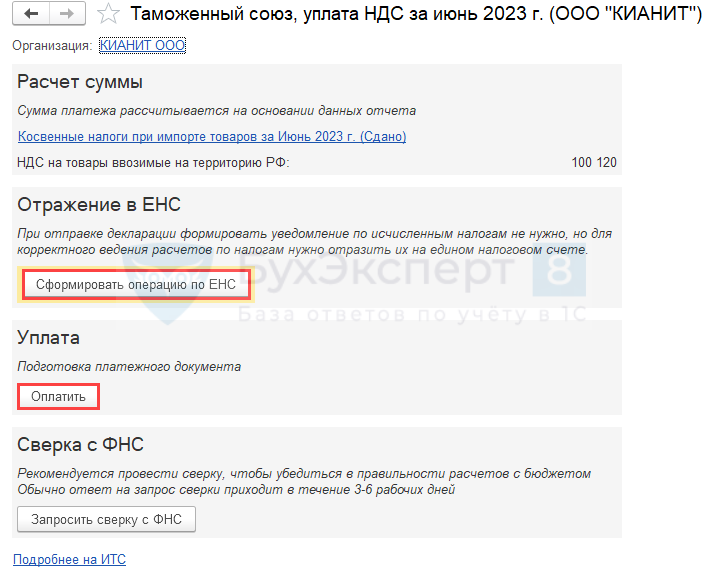

Сформировать автоматически платежное поручение на уплату налога и Операцию по единому налоговому счету удобно из раздела Главное — Задачи организации — Таможенный союз, уплата НДС за июнь 2023 г.

Перенести начисленный налог на ЕНС можно из Задач организации через помощника по формированию отчетности или уплаты налога.

По кнопке Сформировать операцию по ЕНС формируется документ Операция по единому налоговому счету с видом Налоги (начисление) .

Сформируйте автоматически платежное поручение на уплату налога в составе ЕНП по кнопке Оплатить .

Косвенные налоги

Налоги, которые могут быть переданы другому юридическому или физическому лицу — это косвенные налоги.

Что такое косвенные налоги?

Косвенные налоги — это налоги, которые могут быть переложены на другое юридическое или физическое лицо. Обычно они налагаются на производителя или поставщика, который затем перекладывает налог на потребителя. Наиболее распространенным примером косвенного налога является акцизный налог на сигареты и алкоголь. Налог на добавленную стоимость (НДС) также является примером косвенного налога.

Виды косвенных налогов

Многие люди не знают, что практически все платят налоги, особенно косвенные. Это происходит потому, что налоги налагаются почти на все продукты, которые мы потребляем. Вот некоторые виды косвенных налогов.

1. Налог с продаж

Когда люди идут в торговые центры или универмаги за покупками, они уже собираются платить косвенные налоги. Такие товары, как предметы домашнего обихода, одежда и другие товары первой необходимости, облагаются такими видами налогов. После оплаты на кассе в окончательную цену продажи добавляется налог с продаж, который магазин собирает и выплачивает государству.

2. Акцизный налог

Акцизный налог также очень распространен. Когда производитель покупает сырье для продукции компании, например, табак для сигаретных компаний, он уже должен платить косвенные налоги на эти товары. В рамках обычного хода дел производитель может переложить это бремя на потребителей, продавая сигареты по более высокой цене.

3. Таможенный налог

Вы когда-нибудь задумывались, почему импортные товары стоят дорого? Это происходит из-за таможенного налога. Когда контейнер, наполненный бананами из другой страны, прибывает в США, импортер платит налог (таможенный налог), который затем перекладывается на потребителей.

4. Налог на бензин

Да, покупка бензина для автомобилей содержит косвенный налог.

Пример косвенных налогов

Давайте воспользуемся примером НДС, чтобы проиллюстрировать, как взимается косвенный налог. Скажем, например, Джон идет в магазин, чтобы купить холодильник, цена которого составляет 500 долларов. Когда он спросит у торгового представителя, тот назовет продажную цену, которая составляет 500 долларов и это будет правильный ответ.

На самом деле реальная стоимость холодильника меньше этой суммы, но поскольку к ней добавлен НДС (обычно от 10% до 20%), продажная цена теперь составляет $500. Если Джон посмотрит на свой чек, он увидит фактическую цену холодильника до добавления налога. Именно производитель устройства или товара взимает налог с продажной цены и выплачивает его государству.

Преимущества

Налоги могут показаться дополнительным бременем для потребителей, но косвенные налоги не всегда являются только отрицательным моментом. Вот некоторые из их преимуществ:

1. Бедные могут внести свою лепту

В отличие от прямых налогов, которые обычно освобождают бедных от налогов, косвенные налоги позволяют им реально внести свою лепту в сбор средств для страны или государства.

2. Они не очень очевидны

Косвенные налоги, поскольку они включаются в цену продажи товара, не очень очевидны. Люди не чувствуют, что их облагают налогом, просто потому, что налог взимается в небольших размерах. К тому же, добавьте тот факт, что они не указываются на ценнике, а видны только на товарном чеке. Кроме того, их можно избежать, не покупая товар.

3. Легко взимать

В отличие от прямых налогов, где необходимо оформлять документы и подавать декларации, косвенные налоги уплачиваются в тот момент, когда потребитель покупает товар. Налог взимается поставщиком и уплачивается государству.

4. Сдерживает потребление вредных продуктов

Алкоголь и сигареты облагаются высокими налогами. Облагая такие продукты налогом, люди отталкиваются от их цены, тем самым удерживаясь от потребления вредных товаров.

Косвенные и прямые налоги

Косвенные и прямые налоги различаются по многим признакам, но наиболее распространенным является способ их уплаты.

- Судя по названию, прямой налог выплачивается напрямую правительству, в то время как косвенный налог выплачивается косвенно. Это означает, что хотя он взимается с конкретной компании или поставщика, которые могут переложить налог на потребителей, в конечном итоге перекладывая бремя на последних.

- Прямые налоги, с одной стороны, берутся из заработка отдельного человека, в то время как косвенные налоги налагаются на товары, которые покупают потребители. Кроме того, прямые налоги рассчитываются на основе платежеспособности человека. Косвенные налоги, с другой стороны, не рассматривают платежеспособность потребителя, а являются одинаковыми для всех, кто покупает товары или услуги.

- Примерами косвенных налогов являются акцизный налог, НДС и налог на услуги. Примерами прямых налогов являются подоходный налог, налог на имущество физических лиц, налог на недвижимость и корпоративный налог.

Дополнительные ресурсы:

Спасибо, что прочитали статью Finansistem о косвенных налогах. Статьи Finansistem помогут каждому стать финансовым аналитиком мирового класса. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны дополнительные ресурсы, приведенные ниже:

- Подоходный налог

- Пигувианский налог

- Регрессивный налог

- Налог на грех

Источник: finansistem.com