Инвестиции

С каждым годом инвестирование набирает всё большую популярность. Узнаем в статье, что такое инвестиции, какие виды существуют и как начать инвестировать, если вы новичок на фондовом рынке и обладаете небольшим стартовым капиталом.

Что такое инвестиции и как они работают — простыми словами, на примере

Если говорить простыми словами, инвестиции в экономике — это вложение денежных средств с целью получения дохода или сохранения капитала.

Заниматься инвестированием могут как юридические лица (компании), так и физические. Если человек инвестирует собственные деньги, то его называют частным инвестором. Цель подобных инвестиций направлена именно на получение дополнительного дохода.

Примером частных инвестиций для начинающих физических лиц может служить покупка ценных бумаг, недвижимого имущества, открытие банковского вклада или инвестирование в стартапы.

Виды инвестиций

Рассмотрим подробнее, какие основные виды инвестиций существуют на рынке.

Что такое инвестиции (инвестирование) простыми словами + 5 способов инвестирования для начинающих

По объекту вложений

По объекту инвестирования выделяют:

- Реальные инвестиции. Представляют собой покупку реального капитала: земли, недвижимости, производственных мощностей.

- Венчурные инвестиции. Это инвестиции в компании, находящиеся на ранних стадиях своего развития. Такие компании ещё называются стартапами.

- Спекулятивные инвестиции. К ним можно отнести покупку иностранной валюты, краткосрочных ценных бумаг (до одного года), производных финансовых инструментов (фьючерсов, опционов).

- Портфельные (финансовые) инвестиции. Это краткосрочное или долгосрочное вложение капитала в ценные бумаги предприятий, драгоценные металлы, валюту.

- Интеллектуальные инвестиции. Представляют собой инвестиции в самообразование, новые технологии и патенты.

Каждый из вышеперечисленных объектов инвестиций имеет свои особенности и требует разного подхода.

По срокам

В зависимости от срока, инвестиции бывают:

- Краткосрочными. До 1 года. Наиболее подходящие объекты инвестиций: банковский вклад, иностранная валюта, ценные бумаги (акции, фьючерс, опцион).

- Среднесрочными. От 1 до 5 лет. К ним относят акции, облигации и банковские депозиты.

- Долгосрочными. Более 5 лет. Чаще всего на такой большой срок капитал инвестируют в недвижимость, производство и ценные бумаги ради получения дивидендов.

На практике начинающие инвесторы склонны выбирать первый вариант вложения, так как желают быстро вернуть инвестированные средства и получить прибыль.

По степени риска

В первую очередь инвестиции направлены на получение прибыли. При этом различные способы инвестирования обеспечивают разные гарантии получения дохода. Но во всех случаях всегда существует риск того, что вместо прибыли инвестор получит убыток.

По степени риска инвестиции классифицируются на:

- Консервативные. Уровень риска низкий.

- Умеренные. Средний уровень риска.

- Агрессивные. Инвестиции с высоким риском.

Существует экономическое правило, которое необходимо принять каждому начинающему инвестору: чем выше потенциальная доходность, тем больше риск инвестиций. По форме собственности

По форме собственности

По форме собственности инвестиции могут быть:

- Частными. Инвестируемый капитал принадлежит физическим или юридическим лицам без участия правительства.

- Государственными. Инвестированием занимаются государственные органы и компании.

- Смешанными. Подразумевается объединение капиталов юридических и физических лиц, государственных отечественных и зарубежных компаний, инвестиционных фондов.

- Иностранными. Другими словами, это вложение иностранного капитала в отечественную экономику.

Как правило, разнообразие инвестиций по форме собственности возможно только в странах со смешанной или рыночной экономикой.

Куда лучше вложить деньги начинающему инвестору

Вопрос приумножения капитала важен для новичков. Вариантов, куда инвестировать деньги начинающему инвестору, множество. Рассмотрим основные из них.

Акции

Акция — ценная бумага, дающая её владельцу право на получение доли прибыли компании в виде дивидендов, участие в управлении акционерным обществом и получение его имущества в случае банкротства предприятия.

Инвестор может заработать двумя способами: получить дивиденды или просто продать бумагу по цене выше её покупки. Если компания растёт и показывает положительную финансовую отчётность, её акции дорожают, и наоборот. Однако на стоимость бумаги может влиять и множество других факторов: экономическая и политическая обстановка, курсы валют, новости от конкурентов и т. д.

Наиболее подходящими ценными бумаги для начинающих инвесторов являются «голубые фишки».

Голубые фишки — акции крупных и надёжных компаний в своей отрасли со стабильными финансовыми результатами и регулярными дивидендами. Например, акции Газпрома, Лукойла, Яндекса, Роснефти.

Облигации

Облигация — долговая ценная бумага, при покупке которой инвестор получает регулярный купонный доход от эмитента и номинальную стоимость самой облигации в конце срока её обращения.

При покупке облигации инвестор всегда знает её доходность и срок обращения. Если же сравнивать долговую бумагу с банковским вкладом, то облигация чаще всего имеет более высокую доходность.

Фонды

Покупка активов через специализированные инвестиционные фонды считается более безопасным вариантом вложения средств для начинающего инвестора, чем прямое приобретение ценных бумаг.

Инвестируя в инвестиционные фонды, можно купить паи ПИФа или акции ETF-фонда.

Паевой инвестиционный фонд (ПИФ) — это объединение капитала инвесторов с целью получения дохода под доверительным руководством управляющей компании.

Пай — доля в ПИФ, дающая право на получение части прибыли фонда соразмерно количеству паёв во владении.

Биржевой инвестиционный фонд (ETF) — фонд, зарегистрированный вне пределов России и инвестирующий в иностранные ценные бумаги. Стать акционером ETF-фонда можно, если акции обращаются на российском фондовом рынке. Преимущества инвестирования в фонды:

- Низкий порог входа. От 1000 рублей.

- Диверсификация инвестиционных рисков.

- Профессиональное управление капиталом.

- Высокая ликвидность бумаги.

Заработать на вложениях в фонды можно, если продать пай или акцию дороже цены её покупки.

Валюта

Инвестирование в иностранную валюту предполагает покупку валюты одной страны при одновременной продаже другой.

Купить доллар США, евро, китайский юань или другую валюту — это сравнительно надёжный, ликвидный и доступный для многих способ вложения денежных средств. Официально приобрести валюту можно в банке или на фондовом рынке. Наиболее выгодно купить её по биржевому курсу. Поэтому пользуйтесь услугами брокера, так как в отделениях банка валюта всегда продаётся с определённой наценкой.

Какие бывают стратегии в инвестировании и что выбрать новичку

Инвестиционная стратегия представляет собой план распределения капитала инвестора между различными биржевыми инструментами с целью получения прибыли.

Выбор стратегии инвестирования имеет определяющее значение. От неё зависит риск и доходность инвестиционного портфеля. Среди наиболее популярных стратегий выделяют:

- Консервативную. Отличается низкой доходностью, так как деньги вкладываются в такие надёжные инструменты, как ОФЗ, драгоценные металлы, ПИФы акций голубых фишек, облигации с низким уровнем риска. Средняя доходность консервативной стратегии колеблется от 5 до 12% годовых.

- Умеренную. Умеренная стратегия инвестирования предполагает получение доходности до 25% в год. При такой стратегии инвесторы по-прежнему вкладывают капитал в надёжные активы, но уже со средним уровнем риска. Например, в высокодоходные ETF-фонды или в акции крупнейших предприятий, но при этом не входящих в список голубых фишек.

- Агрессивную. Отличается самым высоким уровнем доходности по сравнению с остальными двумя стратегиями. При использовании агрессивного подхода к инвестированию нередко доходность может превышать 50% годовых. Как правило, добиться подобной доходности помогают инвестиции в стартапы, в недооценённые ценные бумаги мелких предприятий или покупка сложных производных инструментов (фьючерсы, опционы).

Так как начинающий инвестор не имеет опыта при работе с ценными бумагами, наиболее подходящая для него стратегия — это консервативный вариант инвестирования.

Важно! Ни одна стратегия не гарантирует получения желаемого дохода. Не забывайте о том, что стоимость ценных бумаг может не только расти, но и снижаться.

Как начать инвестировать с нуля — пошаговые инструкции

Чтобы разобраться, как инвестировать деньги, инвестор должен обладать специализированными знаниями. Однако пошаговый план позволит всем желающим начать инвестировать и попробовать зарабатывать на фондовом рынке.

1. Поставить цель

Цель инвестирования — конечный результат, который ожидает получить инвестор от вложений свободных средств. От постановки цели зависит срок инвестирования, стратегия, сумма капитала и то, какие инвестиционные инструменты стоит использовать для достижения цели.

Сама же цель может быть любой: накопить на образование ребёнку через 5 лет, уберечь капитал от инфляции, сформировать пассивный доход, купить недвижимость и т. д.

2. Пройти обучение

Существует несколько способов, как научиться инвестировать разумно:

- Получить высшее экономическое образование.

- Пройти платные/бесплатные курсы по финансовой грамотности.

- Прочитать книги по инвестициям.

Важно! Наличие исключительно теоретических знаний не позволит вам достичь успеха на инвестиционном поприще и стать разумным инвестором. Только в совокупности с практическим опытом инвестор сможет понять, каким образом и в какие инструменты инвестировать, объективно соотнося между собой уровень доходности и риск.

3. Определить сумму

В зависимости от объекта вложений капитала, сумма первоначальных инвестиций будет отличаться. Например, покупка недвижимости обойдётся инвестору в несколько миллионов рублей, а купить ценные бумаги на бирже можно и на 1000 рублей.

При этом отдавайте себе отчёт в том, что при вложении маленькой суммы в ценные бумаги вы не ощутите существенный доход от инвестиций. Оптимальным вариантом считается вложение в биржевые инструменты при капитале от 100 тысяч рублей.

4. Выбрать инструмент и стратегию

Опираясь на цель, желаемую доходность и срок инвестирования, необходимо выбрать инструмент и стратегию вложения средств.

Среди стратегий инвестирования ранее нами было рассмотрено три типа: консервативная, умеренная, прогрессивная. От выбора стратегии зависит и набор инструментов в нашем инвестиционном портфеле.

- Консервативный подход — ОФЗ, акции и корпоративные облигации голубых фишек, драгметаллы.

- Умеренный подход. Помимо активов при консервативной стратегии, включаем в инвестиционный портфель ценные бумаги малых и средних предприятий со средним уровнем риска и доходные фонды ETF.

- Агрессивный подход — высокодоходные облигации с низким кредитным рейтингом, акции недооценённых и быстроразвивающихся компаний, производные ценные бумаги (фьючерсы и опционы).

Инвестиционный портфель — набор материальных активов, собранных таким образом, чтобы доход от них соответствовал определённым целям и стратегии инвестора.

Как правильно инвестировать и каких ошибок избегать

По законодательству частное лицо не имеет прямого доступа к биржевым площадкам. Чтобы начать торговать на фондовом рынке, необходимо сперва открыть счёт в брокерской компании и пополнить его.

К лучшим брокерам России в 2022 году относят ФИНАМ, Открытие Брокер, БКС Брокер, Фридом Финанс, Тинькофф Инвестиции.

После открытия и пополнения счёта необходимо сформировать инвестиционную стратегию и покупать только определённые ценные бумаги на рынке. Чтобы процесс инвестирования вас не разочаровал, ознакомьтесь со списком наиболее распространённых ошибок среди начинающих инвесторов:

- Отсутствие диверсификации. Диверсификация — распределение средств в портфеле между разными группами активов с целью снижения рисков. Если капитал не будет распределён по различным типам активов, обращающихся в разных странах и в различных отраслях, есть риск полной потери средств.

- Покупка исключительно высокодоходных ценных бумаг. Доходность и риск имеют прямую зависимость между собой. Чем выше прибыль, тем больше потенциальных рисков несут в себе такие инвестиции. Компания, предлагающая облигации под 8% годовых с высоким кредитным рейтингом, более надёжная, чем та, что продает долговые бумаги под 15% с низким рейтингом. Причина в том, что второй компании деньги нужны сильнее. Соответственно, она повышает доходность ради привлечения большего количества инвесторов.

- Желание быстро заработать. Помимо роста, стоимость ценных бумаг может сильно снижаться и оставаться на низком уровне пару лет. Заработать десятки процентов годовых потенциально возможно, однако риск потери капитала при этом также крайне высок.

- Импульсивное поведение. Начинающий инвестор хочет извлекать прибыль из каждого роста стоимости ценной бумаги. Более того, в случае снижения цены он может даже продать все свои активы. Покупать и продавать ценные бумаги стоит, придерживаясь ранее сформированной стратегии. Если не следовать ей, возрастает вероятность полной потери капитала, так как хаотичные действия на рынке почти всегда приводят к колоссальным финансовым убыткам.

Если вы не можете по различным причинам самостоятельно заниматься инвестициями, тогда обратитесь за помощью к профессиональным управляющим. Как правило, многие брокеры предоставляют инвесторам не только доступ к биржевым площадкам, но и сами услуги по управлению капиталом.

Плюсы и минусы инвестиций

В экономике нет однозначных ответов на вопросы, как грамотно инвестировать и куда выгоднее всего вкладывать деньги. Рассмотрим преимущества и недостатки наиболее популярных методов инвестирования.

Финансовый инструмент

Плюсы инвестиций

Минусы инвестиций

- Низкий уровень риска

- Низкий порог вхождения

- Отсутствие затрат по управлению счётом

- Низкая доходность

- Слабая ликвидность (при досрочном расторжении договора почти полная потеря процентов)

- Высокий уровень доходности

- Низкий риск потери капитала

- Низкая ликвидность

- Высокий порог входа в рынок

- Большие затраты на управление имуществом

- Высокая ликвидность

- Низкий порог входа

- Небольшие издержки при торговле

- Высокий уровень риска

- Необходимо иметь определённые знания

- Высокая ликвидность

- Низкий порог входа

- Максимальная диверсификация

- Необходимо понимать специфику работы с ценными бумагами

- Высокий риск потери капитала

- Профессиональное управление капиталом

- Нет необходимости самостоятельно разбираться в инвестировании

Доходность ниже, чем покупка подобных активов напрямую

Как можно заметить, от выбора инвестиционного инструмента зависят такие основные показатели, как ликвидность, порог входа, уровень риска, доходность и издержки по управлению капиталом. Поэтому выбор объекта инвестирования должен определяться целями и стратегией вложения средств.

Популярные вопросы

Где пройти обучение по инвестициям?

Чтобы научиться грамотно инвестировать, можно пройти специализированные курсы от ведущих брокеров России или прочитать книги по инвестированию.

Какую книгу почитать начинающему инвестору?

Начинающим инвесторам больше всего подойдут книги Роберта Кийосаки «Богатый папа, бедный папа» и Бенджамина Грэхема «Разумный инвестор».

Можно ли инвестировать до 18 лет?

Можно, но с определёнными ограничениями. По российскому законодательству ребёнок до 18 лет может совершать экономические инвестиции только с письменного согласия законного представителя.

Сколько можно заработать на инвестициях?

Доход от инвестирования состоит из множества факторов. При этом нет гарантий, что вы будете в плюсе. Годовая прибыль может составить как +10%, так и – 20%.

Источник: www.vbr.ru

Просто об инвестициях: все, что нужно знать новичку

Человек, который только начал свои первые шаги в мире инвестирования, может быть сбит с толку — слишком много новых терминов. Ему нужны ответы на более простые вопросы. Что такое инвестиции и какими они бывают? Откуда брать деньги для вложений? Во что вкладывать?

В этой статье мы с вами по полочкам разберем все основы инвестиций, начиная с необходимой базы.

Для чего нужны инвестиции и в чем их выгода

Читатель наверняка слышал поговорку: «Деньги должны делать деньги». Она очень точно отражает принцип инвестиций — вы вкладываете сумму в проект, чтобы получить в будущем сумму побольше. Звучит просто, не правда ли? Это и есть инвестирование денег. Человек, который вкладывает свои средства во что-нибудь, называется инвестором.

Вложив деньги, вы можете получать регулярные небольшие выплаты (например, проценты от вклада в банке или деньги со сдачи купленной квартиры в аренду), а можете получить разовую крупную прибыль, заработав разницу с перепродажи (как, например, трейдеры на бирже). Никто не запрещает и комбинировать — покупаете акцию, получаете дивиденды, дожидаясь успешного момента, а затем продаете ее по высокой цене.

Инвестирование позволяет добиться финансовой стабильности. Многие люди используют вложения в качестве дополнительного источника пассивного дохода, но при успешном раскладе оно в состоянии заменить основное место работы.

Инвестиции денег могут окупиться, а могут и провалиться. Стопроцентной гарантии на увеличение вашего капитала при инвестировании денег нет. Из-за этого некоторые считают, что вложения похожи на казино, но это в корне неверно. Окупаемость инвестиции во многом зависит от усилий инвестора, ведь именно он выбирает, во что вложиться. Но об этом я расскажу чуть ниже. А пока перейдем к более насущному вопросу…

Где взять деньги

Если у вас уже загорелись глаза и возникло желание срочно во что-нибудь вложиться, не спешите брать кредиты и продавать бабушкину квартиру. Инвестировать нужно только свободные накопления. Брать в долг или распродавать имущество, чтобы вложить — предприятие рискованное и грозит вам долговой ямой.

Где же тогда взять деньги для инвестирования? Никаких секретных формул здесь нет — накопите их. Попробуйте прикинуть, сколько вы накопите за год, если будете откладывать 30% от своего дохода. Сумма приличная, не правда ли? Конечно, необязательно откладывать сразу 30%. Вот простой расчет, который поможет вам определить, сколько денег вы можете безболезненно откладывать каждый месяц:

- Сложите все обязательные расходы на месяц (оплата ипотеки или аренды, транспорт, коммунальные платежи, еда по среднему расчету).

- Увеличьте эту сумму на треть — это будут непредвиденные расходы и развлечения (одежда, стоматология, походы в кино).

- Посчитайте, сколько процентов от вашей зарплаты составляет эта сумма, и вычтите их из 100%. Столько вы можете откладывать с каждой зарплаты, не особо жертвуя своим стилем жизни. У большинства россиян этот показатель колеблется между 10 и 30%.

Чтобы скопить приличную сумму и не растратить ее, вам придется изменить свое отношение к деньгам и расходам. Вот несколько советов, которые работают безотказно:

- определились, сколько вы готовы откладывать ежемесячно. Кладите эту сумму на сберсчет сразу после получения зарплаты, чтобы не было соблазна ее потратить;

- половину непредвиденной прибыли (премии и подработки) откладывайте в копилку, а на вторую половину порадуйте себя;

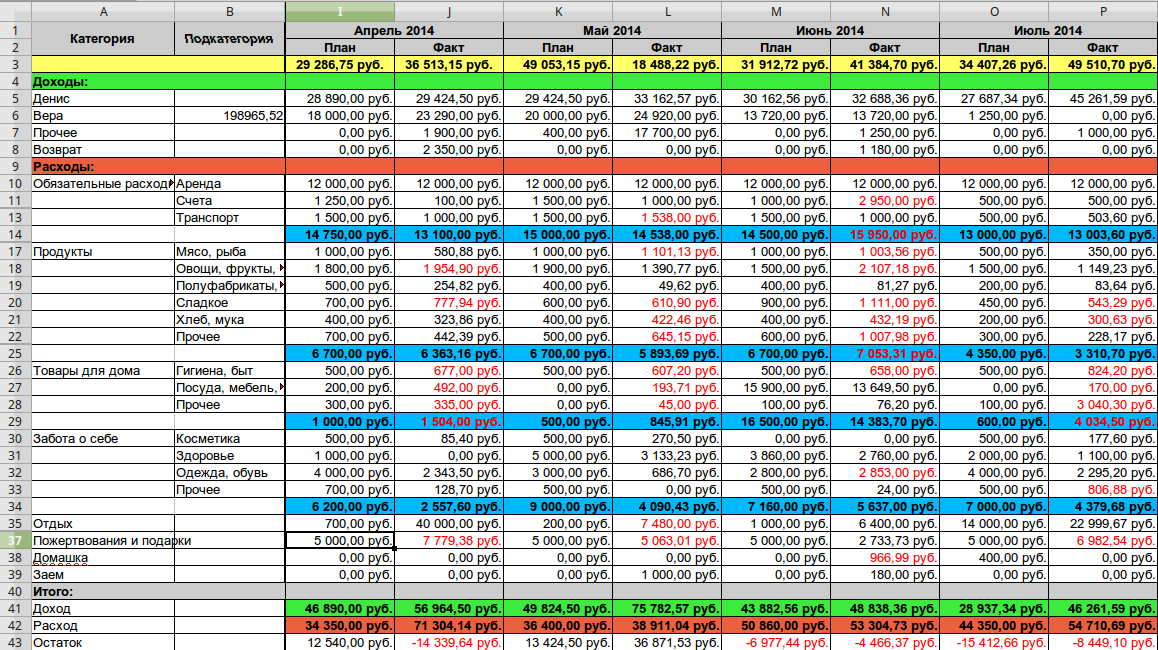

- ведите учет расходов. Необязательно превращаться в скрягу и записывать каждую потраченную копеечку, но понимать, на что у вас уходят деньги, надо. Так вы сможете увидеть дополнительные возможности для сбережения. Например, вы можете иметь привычку ежедневно проводить обеденный перерыв в ближайшей кофейне, а не столовой. Сократите число посещений кофейни до трех в неделю, и у вас освободятся деньги для инвестирования. Заведите документ в Excel, как на изображении:

Накопление — процесс долгий и кропотливый, поэтому придется набраться терпения. У вас не раз будет желание взять свои сбережения и потратить их на что-нибудь приятное и сиюминутное, будь то новый телевизор или поездка за границу. Если вы не обладаете железной волей, можно открыть пополняемый вклад в банке на полгода-год. От досрочного снятия вас будет удерживать потеря процентов.

Во что инвестировать

То, во что вы инвестируете деньги, называется объектом инвестиции, или активом. Выбор объекта — ключевая задача инвестора, ведь именно от этого зависит объем будущего дохода (и его существование вообще). Сейчас я опишу самые популярные объекты инвестиций. Помните, что этот список — не исчерпывающий, но он сгодится для старта.

Банковский вклад — простой и понятный метод инвестиций. На этом его плюсы заканчиваются. Проценты, предлагаемые банками, почти никогда не покрывают инфляцию, а при ее внезапном росте вы не получите никаких компенсаций.

Недвижимость является популярным методом инвестиций денег с одним большим «но» — порог вхождения чересчур высок. Чтобы купить квартиру, вам потребуется немалая сумма хотя бы на первоначальный взнос. А выгодно перепродать жилье вы сможете не раньше, чем через пару лет.

Фондовый рынок — сложная, но высокодоходная инвестиция. Инвестор получает регулярные выплаты (дивиденды или купонный доход), а также может получить прибыль от курсовой разницы, продав бумагу в нужный момент. Для успешной торговли на бирже вам придется многое изучить, чтобы умело анализировать ситуацию на рынке.

Основные виды инвестиций и их классификация

А теперь пробежимся по типам инвестиций.

В зависимости от объекта инвестирования

С этим мы уже знакомы, не правда ли? Но классификация здесь немного иная — выделяют реальные (прямые) и финансовые (портфельные) инвестиции. К первым относят непосредственно покупку активов для расширения производства, работы и так далее. Например, если у вас есть бизнес, и вы закупаете новое оборудование — это прямая инвестиция. Инвестирование денег в недвижимость тоже относится к этой категории.

Финансовые вложения — это покупка акций, облигаций и других ценных бумаг. Вы покупаете условную долю в компании, благодаря чему имеете право на получение дивидендов.

По сроку инвестирования

Инвестиции принято делить на кратко-, средне- и долгосрочные. И вот фокус — для каждого типа активов здесь существует своя классификация. Например, ценные бумаги считаются краткосрочными, если в них вкладываются на период до одного года. А жилье становится краткосрочным, если его реализуют и продают в течение трех лет после вложения.

В зависимости от формы собственности

На практике это вряд ли вам пригодится, но полезно знать, что инвестиции бывают:

- частные. Это деньги, которые вкладывают физические лица, частные инвесторы — то есть мы с вами;

- государственные. Правительство тоже вкладывает деньги в проекты, будь то развитие отрасли или поддержание бизнеса;

- иностранные. Человек, не являющийся резидентом страны, вкладывает деньги в ее объекты. Например, если вы купите акции Apple или любой другой иностранной компании, вы станете иностранным инвестором.

По уровню риска

Как я уже говорил, абсолютно, 100% надежных инвестиций денег не бывает. Поэтому по уровню риска их делят на относительно надежные и рисковые. Вы можете встретить также термин «венчурные» — это те же рисковые, не пугайтесь. К венчурным объектам относят разработки и исследования.

Вы никогда не знаете заранее, выстрелит ли новое изобретение и сколько времени потребуется команде разработчиков на его реализацию, поэтому вкладывать деньги в них рискованно. Этим обычно занимаются опытные и обеспеченные инвесторы, вкладывая понемногу в разные венчурные проекты и поддерживая новые разработки.

Начинающим лучше обратить внимание на относительно надежные инвестиции. Сюда входят проекты с уже сформировавшимся рынком сбыта — любые не инновационные категории.

По цели инвестирования

Эта классификация похожа на деление по объектам инвестиций, но с некоторыми дополнениями:

- прямые — закупка материалов и оборудования. Целью здесь будет расширение собственного бизнеса;

- портфельные — приобретение ценных бумаг с целью формирования инвестиционного портфеля и получения будущей прибыли;

- нефинансовые — покупка авторских прав и интеллектуальной собственности. Вот пример — если компания покупает оригинальный логотип для своего бренда, это будет нефинансовое вложение;

- интеллектуальные — это те самые венчурные инвестиции, которые связаны с вложением денег в разработки и исследования. Их основная цель — поддержать научный прогресс.

Преимущества и недостатки частных инвестиций

Для частных инвесторов плюсы вложений очевидны — получение прибыли без особых усилий, улучшение финансового положения. Инвестиция денег позволяет грамотным инвесторам отказаться от работы по найму. А еще инвестирование защищает вас от действия инфляции, которая приуменьшает капитал, хранящийся в денежном эквиваленте.

А теперь перейдем к минусам. Существенных недостатков три:

- риск. Возможность частично потерять вложенный капитал есть всегда. Задача инвестора — выбирать активы так, чтобы уменьшить риски, и об этом мы поговорим чуть ниже;

- капитал. Если у вас в кармане 5 000 рублей, особого проку от инвестиций не будет. Чтобы начать свой путь в качестве инвестора, я советую накопить хотя бы 50 000 рублей;

- обучение. Вы можете просто вслепую вложить деньги в первый попавшийся проект, но не удивляйтесь, если прогорите. Чтобы получать прибыль от инвестирования денег, вам придется потратить много часов на изучение новых понятий и понимание рынка.

Как управлять рисками

Классический прием для снижения рисков называется диверсификацией портфеля. Как он работает?

Принцип диверсификации можно выразить просто — «не класть все яйца в одну корзину». Проще говоря, вы делите свои накопления и распределяете их по разным вкладам. Диверсификацию можно проводить по инструментам (например, акции или недвижимость), по отраслям (IT или тяжелая промышленность) и по странам (компания из России или Китая). Я рекомендую диверсифицировать портфель сразу по всем признакам — так вы минимизируете риски.

Еще один совет для снижения рисков — вкладывать в венчурные проекты меньше половины своих сбережений. Начинающим я советую разделить свои накопления на две неравные части — 80% и 20%. Первую вложите в наиболее надежные и низкорисковые проекты. Да, у них будет малая доходность, но зато вы с наименьшей вероятностью потеряете эту сумму. А оставшиеся 20% можно потратить на проекты с большой доходностью, но высокими рисками — те же исследования и новые компании.

Топ советов для тех, кто хочет начать инвестировать деньги

Теперь, когда у вас есть более точное представление об инвестициях, вы можете принять взвешенное решение и направить часть своих сбережений во вклады. Вот три лучших совета, которые помогут новичкам:

- не начинайте с крупных сумм. Если у вас есть 500 000 рублей, не инвестируйте их все. Для начала попробуйте вложить 50 или 100 тысяч;

- не рискуйте. У новичков часто появляется желание вложиться в какой-нибудь рискованный, но высокодоходный проект — не надо так делать;

- не сдавайтесь. Первая инвестиция не всегда приносит те плоды, на которые вы рассчитывали. Не отчаивайтесь и продолжайте пробовать — опыт здесь имеет значение. Как я уже говорил, это не казино — здесь дело не в удаче, а в понимании рынка и инвестиционных инструментов.

Подведем итог. Инвестиции — это способ получения пассивного дохода и увеличения своего капитала. Чтобы успешно инвестировать, нужно снижать риски. Вкладывать нужно только свободные сбережения, которые не понадобятся вам в ближайшем будущем.

Напишите в комментарии, что нового вы почерпнули для себя из этой статьи. Если она вам понравилась, поделитесь ей с друзьями в соцсетях.

Источник: bayturin.ru

Что такое инвестиции и с какой суммы начинать: разбор Банки.ру

Инвестиции — вложения денежных средств для их сохранения и приумножения. Объектами инвестиций могут быть ценные бумаги, имущество, имущественные права, которые вкладывают в объекты предпринимательской или другой деятельности. Бывают государственные (вкладывается государство), корпоративные (вкладывается бизнес) инвестиции, а также инвестиции физических лиц — вложение личных финансов для их приумножения и получения пассивного дохода. Об этом виде мы и расскажем подробнее. Кроме того, на сайте Банки.ру есть специальный раздел с обучением инвестициям.

Инвестиции — слово, которое мы слышим ежедневно, но до сих пор не совсем понимаем как это относится лично к нам. 09.12.2021 14:52

Зачем нужно инвестировать

18.05.2022 12:17

Виды инвесторов

- У инвестора есть активы на сумму свыше 6 млн рублей (учитываются накопительные счета, вклады, металлические счета, ценные бумаги).

- Опыт работы в организации, которая совершала сделки с ценными бумагами / финансовыми инструментами (не менее двух лет, если организация признана квалифицированным инвестором, и не менее трех лет, если нет).

- Совершать минимум одну сделку в месяц, десять раз в квартал и на сумму не менее 6 млн рублей в течение последних четырех кварталов.

- Иметь образование в сфере профессиональной деятельности на финансовом рынке или получить один из профессиональных сертификатов (например, специалиста финансового рынка, CFA).

2. Неквалифицированные инвесторы. У них меньше опыта и меньше сумма активов. Могут вкладываться в ограниченный список активов, например, в акции российских компаний, государственные облигации или акции зарубежных компаний, которым разрешено торговать на российский бирже.

Эта классификация введена для того, чтобы оградить людей, которые имеют малый опыт, от возможности работать с инструментами, несущими повышенные риски. Она пересекается с другой — по объему вложений. Есть малые, средние и крупные инвесторы. И, как мы описали выше, владение ценными бумагами или деньгами на брокерском счете на сумму не менее 6 млн рублей открывает доступ к статусу квалифицированного инвестора.

По опыту инвесторы делятся на:

- начинающих (неопытных);

- опытных.

По способу управления деньгами инвесторы могут:

- действовать самостоятельно;

- передавать средства в доверительное управление управляющей компании.

Также можно использовать оба инструмента: и самому покупать акции, и пользоваться услугами управляющего.

По склонности к риску выделяют:

- консервативных инвесторов (осторожны и не готовы к высоким рискам);

- умеренных инвесторов (готовы к рискам при возможности получения более высокого дохода);

- агрессивных инвесторов (азарты и готовы рискнуть ради высокой доходности).

Торговля на бирже должна приносить удовольствие, а для этого важно как можно быстрее определить, какой стиль инвестирования вам подходит. Как это сделать?

Виды инвестирования и их характеристики

Инвестиции тоже классифицируются по нескольким параметрам. Одни из самых основных — по объекту вложений и по цели.

В зависимости от объекта вложения инвестиции могут быть:

- материальные или реальные — вложения в материальные объекты (недвижимость, транспорт, оборудование) и запасы;

- финансовые — вложения в ценные бумаги, банковские депозиты, участие в капитале организаций;

- нематериальные или нефинансовые — вложения в нематериальные активы (патенты, авторские права, товарные знаки, бренды).

По цели вложения инвестиции делятся на те, которые помогают:

- сохранить сбережения (получение минимального дохода при низких рисках);

- приумножить сбережения.

Также инвестиции могут быть:

- долгосрочными — вложения на несколько лет (от одного года) с целью, например, в будущем приобрести квартиру;

- среднесрочными (от полугода до одного года);

- краткосрочными (до полугода) — заработок в моменте.

Куда можно инвестировать

Существует несколько видов финансовых вложений — инструментов, способных приносить доход в будущем:

- вклады;

- недвижимость;

- драгоценные металлы;

- валюта;

- ценные бумаги;

- ПИФы.

Они имеют разную степень риска, самая высокая — у инвестиций в ценные бумаги. Но и доходность в этом случае больше. Рассмотрим каждый из вариантов.

Банковский вклад

Вкладчик отдает свои деньги в банк на определенный срок. Банк распоряжается средствами и за это выплачивает проценты. При этом деньги застрахованы: если с кредитной организацией что-то случится, государство вернет вкладчику до 1,4 млн рублей. Риски небольшие, но при этом ставки по вкладам более чувствительны к изменениям ключевой ставки и снижаются вслед за ней.

Выбрать подходящий продукт можно с помощью нашего сервиса.

Самые популярные вклады с онлайн-заявкой

Выбор пользователей Банки.ру

Валюта

Можно вкладывать средства в покупку валюту (например, доллара или евро) и выигрывать в случае, если рубль по отношению к ней слабеет. Посмотреть курсы валют в разных банках можно в специальном сервисе Банки.ру.

Драгоценные металлы

Совершение операций возможно с золотом, серебром, платиной и палладием. Прибыль складывается из роста курсовой стоимости драгоценных металлов. Есть также обезличенный металлический счет — на нем отражается принадлежащий клиенту драгоценный металл в граммах, но без сведений о номере слитков, пробе, производителе. То есть вкладчик может покупать и продавать металл, но не получать слитки на руки. По такому счету можно получать прибыль из роста курсовой стоимости, а также проценты.

Недвижимость

Средства можно вложить и в покупку недвижимости. В дальнейшем можно, например, получать пассивный доход (сдавать помещение в аренду) или выгодно перепродать. Также это вложение зачастую помогает спасти деньги от инфляции.

Акции и облигации

Все это — инвестиционные ценные бумаги, но с разным механизмом действия. Покупая акции, инвестор приобретает долю в компании и получает право на часть ее прибыли (дивиденды). Также акции можно выгодно продать, дождавшись роста их стоимости.

Облигации — это, по сути, долговая расписка. Инвестор, покупая облигацию, дает деньги в долг компании или государству, получая проценты.

Акции могут быть выгоднее облигаций в долгосрочной перспективе. При этом облигации — менее рискованный инструмент для вложений.

ПИФы

Паевые инвестиционные фонды — это форма коллективных инвестиций, при которых инвесторы являются собственниками долей в имуществе фонда. ПИФ — это вид доверительного управления средствами граждан, при котором управляющая компания покупает ценные бумаги на их средства.

С какой суммы можно начать инвестирование

Сегодня инвестиции можно начинать с любой суммы. На бирже есть акции, стоимость которых исчисляется несколькими копейками. При этом существует понятие «лот» — это то количество ценных бумаг, которые можно купить или продать за одну операцию. Лот кратен десяти. Он может состоять из 1, 10, 100, 1 000 или даже 10 000 акций.

— Первоначальный объем инвестиций каждый определяет для себя самостоятельно. Но есть несколько правил, которых стоит придерживаться. Стоит учитывать, что это не должны быть последние ваши средства. К инвестициям нужно переходить, создав подушку безопасности, которая позволит пережить какое-то время в случае потери основного источника дохода, — говорит Богдан Зварич. — При этом лучше, если потеря первоначальной суммы инвестиций будет чувствительна для инвестора: тогда отношения к вложению денежных средств будет более ответственным. Одним из методов инвестиций при создании долгосрочного портфеля может быть ежемесячное вложение определенной доли от зарплаты, которая комфортна для инвестора и не оказывает сильного влияния на его потребительские возможности.

Доходность и риски инвестиций

Инвестиции имеют два параметра — риск и прибыль. Чем выше риск инвестиций, тем, как правило, выше их доходность. Так, вклады, в отличие от акций, считаются способом инвестирования с низким риском, но и доход они приносят небольшой. Ценные бумаги могут показать хороший рост, но чаще всего — в долгосрочной перспективе. Кроме того, риски по ним выше.

Инвестору следует понять, к какому типу по степени риска он себя относит: агрессивный, умеренный или консервативный. Исходя из этого — формировать портфель, определять модель поведения на рынке и собственный уровень доходности и риска.

Для снижения риска можно прибегнуть к диверсификации — включать в портфель разные классы финансовых инструментов, например акции и облигации, а также различные финансовые инструменты одного вида — акции нескольких компаний.

Как начать инвестировать

1. Поймите, зачем вам нужны инвестиции.

Определите свою цель — купить новую квартиру, получать ежемесячный доход, накопить на отпуск, сберечь свой капитал от инфляции. От этого будет зависеть ваша стратегия на рынке.

2. Изучите, как работает рынок, разберитесь в инструментах.

При разработке инвестиционной стратегии следует изучить инструменты для работы на фондовой бирже. Подобрать их можно на Банки.ру.

23.05.2022 17:37

3. Определите, как сильно вы готовы рисковать.

Можно ответить на несколько вопросов вариантами «полностью согласен» (1 балл), «скорее согласен» (2 балла), «скорее не согласен» (3 балла), «полностью не согласен» (4 балла).

- Инвестирование слишком сложно для понимания.

- Комфортнее разместить деньги на вкладе, чем в акциях.

- Когда слышу слово «риск», на ум сразу приходит ассоциация «убыток».

- В инвестировании сохранить деньги важнее, чем заработать.

Результат до 9 баллов говорит о том, что вы консерватор и почти не склонны к риску. До 16 баллов — умеренный инвестор, от 17 и выше — агрессивный инвестор, готовый рисковать.

Собрали главные страшилки про биржу. И знаете что? Не бывает дыма без огня.

4. Подумайте, на какой срок вы готовы вложить деньги.

5. Сформируйте стартовый капитал, определите, сколько вы готовы направить в инвестиции.

6. Выберите брокера.

Решите, через какую компанию вы будете покупать ценные бумаги. Подобрать брокера можно с помощью сервиса Банки.ру. Изучите тарифы, размер активов, рейтинги, почитайте отзывы клиентов, а также посмотрите, сколько приветственных бонусов вам могут дать.

7. Составьте стратегию.

Определите, во что вы будете вкладываться: ценные бумаги, вклады, недвижимость, драгметаллы, валюта. Если выберете ценные бумаги, решите, из чего будет состоять ваш портфель, сколько в нем будет акций и облигаций, каких компаний. Стратегия зависит от того, как сильно вы готовы рисковать.

Стабильно добиваться инвестиционных целей можно, подобрав надежные стратегии вложения средств на фондовом рынке. Разберемся в многообразии вариантов, как действовать на бирже.

8. Начинайте инвестировать.

На сайте Банки.ру есть раздел для начинающих инвесторов, в котором можно найти варианты, как сохранить и приумножить свои деньги, вложив их в облигации, акции, биржевые паевые инвестиционные фонды и альтернативные активы. А также сможете подобрать брокера для открытия ИИС.

Кроме того, на Банки.ру есть раздел с обучением — несколько уроков помогут вам разобраться в теме инвестиций.

nttt nttttu0412u043eu0439u0434u0438u0442u0435nttt ntttu0438u043bu0438nttt nttttu0437u0430u0440u0435u0433u0438u0441u0442u0440u0438u0440u0443u0439u0442u0435u0441u044c.nttt ntt nt»>’ >

Источник: www.banki.ru

Что такое инвестиции и как на этом заработать простыми словами

Анастасия Ангерер

Иногда хочется просто сидеть и ничего не делать, и чтобы деньги сами капали в кошелек. К сожалению, такого не бывает. Но наиболее приближенным вариантом к такому развитию событий являются инвестиции. Это отличный способ обеспечить себе пассивный доход и финансовую независимость. Но что это вообще такое и как пользоваться таким инструментом?

Подробно об инвестициях максимально простым языком.

Инвестиции – что это и зачем оно надо?

Инвестиции – это вложение денег в какие-либо инструменты с конкретной целью – получить определенный доход от использованных для этого средств. Главная цель инвестирования – это сохранение и приумножение финансовых средств. А не только сохранение. Это рискованный, но долговременный способ получать прибыль.

Инвестиции могут приносить определенные деньги в течение десятков, а то и сотен лет. Но на первичном успешном вложении капитала процесс инвестирования не заканчивается. Ведь на полученные деньги можно сделать новые инвестиции, и получать ещё больше денег. И так до бесконечности.

Для тех, кто только знакомится с процессом инвестирования, этот способ может стать отличным способом обеспечить себе финансовую уверенность и пассивный доход на долгие годы вперед. Для крупных инвесторов капиталовложение – инструмент для увеличения уже существующих финансовых запасов или повышения рентабельности бизнеса.

С чем не нужно путать инвестиции

Важно помнить, что простое сохранение денег в чем-либо – это еще не инвестиции. Это просто способ сберечь финансы, избегая инфляции, которая съела бы какую-то их часть. То есть, допустим, покупка квартиры, после чего – продажа примерно по той же цене спустя какое-то время – это просто способ уберечь капитал от обесценивания. Покупка, ремонт и перепродажа по цене, которая окупает все вложения и при этом превышает их – уже ближе. А вот если купить квартиру, отремонтировать и начать сдавать по хорошей стоимости, то это будет уже инвестиция.

Какими бывают инвестиции?

- Реальные. К этому разделу относятся вклады в оборудование, бизнес, организации и инструменты/оборудование для них. Делается это с целью создания определенной продукции, которую в дальнейшем можно продать и получить прибыль.

- Финансовые. Еще называются портфельными. Когда капитал вкладывается с целью получить именно финансовую прибыль. То есть это инвестиции в различные облигации, акции, бумаги и прочие так называемые активы.

- Интеллектуальные. То есть «в ум». Сюда относятся вклады в различные разработки научно-технического характера или нечто подобное, но связанное с наукой и научным развитием общества.

А вот внешние делятся немного по другому принципу:

- Прямые. Владелец финансов вкладывает их в определенные материальные активы напрямую.

- Непрямые. Капиталовложение через посредника.

Кроме того, инвестирование отличается по времени планирования. Разделяется оно на краткосрочное (вклады в товарно-материальную базу, акции и так далее) и долгосрочное (приобретение активов и расширение фондов). К последнему можно также отнести развитие бизнеса, который в будущем будет приносить определенный доход.

Риски при инвестировании

Безопасного богатства не бывает. Это же относится и к инвестициям. Такой способ заработать имеет определенные риски. Они связаны с тем, что любое вложение может оказаться проигрышным, и даже не окупится. Например, прогорит бизнес, в который была сделана инвестиция.

Или окажется, что новая технология не такая уж и нужная. И тогда инвесторы останутся без денег.

Но это «крайний случай» рисковой ситуации. В более широком понимании это возможность отклонения ожидаемого результата от действительного в меньшую сторону. Допустим, инвестор ожидал прироста в 25% от какого-либо вложения, а получил всего 20% или даже 15%. По факту рост денег есть. Но не такой высокий, как планировалось.

Риски неизбежны, от них никуда не деться. Но при правильном планировании можно свести их к минимуму.

Как правильно инвестировать?

Важно помнить, что инвестирование может быть рискованным и даже опасным делом. Поэтому необходимо очень внимательно отнестись к нему и все продумать. И ни в коем случае не продавать квартиру или не занимать деньги у друзей/банков в надежде, что «дело выгорит». По закону подлости, именно в этот раз оно не «выгорит», и тогда вы можете остаться без всего. В то же время правильный расчет и немного удачи помогут не только сохранить имеющиеся деньги, но и приумножить их.

Где взять деньги для инвестирования

Инвестирование – в первую очередь, вкладывание свободных финансовых средств. Если вкладывать деньги, которые не сильно необходимы, то в случае неудачи можно просто остаться без них. А вот если использовать необходимый для других дел капитал, то риски остаться ни с чем, но еще и с проблемами, значительно повышаются.

Без наличия свободных денежных средств вложить куда-то их попросту невозможно. И это логично. Поэтому сначала нужно разобраться, где вообще брать деньги для инвестирования. К сожалению, некоторые люди считают, что, продав машину, квартиру или взяв денег из «заначки» на черный день, они могут приумножить полученные деньги. Да, такой шанс есть.

Но рисковать не стоит. Лучше пользоваться менее рискованными способами отыскать денег.

- Урезание необязательных расходов. То есть избавление от того, что не обязательно для жизни – например, походов каждую пятницу в бар или лишней порции попкорна в кино. Сюда же относится избавление от спонтанных покупок (из серии «шла, увидела кофточку, влюбилась и купила»). Это позволит экономить до 30-40% зарплаты каждый месяц.

- Получение налоговых вычетов. Способ доступен только официально работающим гражданам. Каждый, кто трудоустроен и получает «белую» (или хотя бы «серую») зарплату, имеет право получать налоговые вычеты. Например, если ребенок учится в государственном университете на платной основе, родитель может получать до 13% внесенных за его обучение средств.

- Использование остатков зарплаты. Если вдруг с прошлого месяца остались деньги, не стоит их попросту тратить. Лучше отложить и использовать для инвестиций.

- Использование незапланированных денег. Иногда на людей могут сваливаться неожиданные деньги. Выигрыш в лотерею, найденные 5000 рублей на улице, незапланированная премия на работе могут стать хорошим подспорьем для приумножения капитала.

- Продажа ненужных (!) вещей. В кладовке любого человека десятки лишних вещей – от старых, но еще вполне привлекательных курток до (иногда) предметов старины (старинных самоваров, радиол и так далее). Распродав весь ненужный хлам, можно получить несколько десятков тысяч рублей. А то и сотен, если хлама много или он ценный.

В идеале стоит совмещать это все и стараться не тратить отложенные деньги. Вообще. В идеале нужно иметь три «счета»:

- Основной. Из него будут поступать деньги на ежедневные расходы, квартплату, одежду и так далее. То, без чего обойтись не получится.

- «Заначка». Деньги на случай, если что-нибудь произойдет. Обязательно должна быть. Даже если хочется инвестировать побольше, заначку урезать не стоит.

- Инвестиционный. Финансы, которые вы планируете использовать для вложения. Лучше не откладывать их, а пустить в дело сразу, как только набежит хотя бы минимальная сумма. А при появлении отдельных денег – добавлять их к инвестициям.

В таком случае можно планомерно, хоть и неспешно, и с безопасностью для себя достигать финансовой независимости.

Как запланировать инвестиции

Планирование – это очень важно. Без него есть серьезные шансы попросту прогореть, впустую потратив деньги и ничего с этого не получив. Необходимо рассчитать, куда и сколько инвестировать. Но не просто решить «хочу инвестировать в IT» или «хочу купить акции Газпрома». А просчитать все возможные риски, потенциальную прибыль, время на окупаемость инвестиции и так далее.

Что стоит определить, прежде чем заниматься планированием инвестиций:

- куда именно лучше вкладывать деньги (акции, бизнес, ценные бумаги, технологии и так далее);

- какой инструмент использовать при этом (ПАММ-счета, прямое инвестирование в бизнес и так далее);

- сколько денег можно вложить куда-то;

- за сколько это должно окупиться;

- какой должна быть прибыль;

- какие знания/навыки/умения понадобятся;

- можно ли будет активно участвовать в развитии компании (если вкладывать планируется в бизнес) и сколько времени этому уделять;

- насколько сделка должна быть рискованной.

После ответа на эти вопросы можно уже заниматься непосредственно поиском потенциальных

Во что инвестировать?

Существуют десятки проверенных способов, которыми можно заработать. Они имеют разные уровни риска – высокие, средние и низкие. Чем выше риск – тем больше процентов можно получить с инвестиции. Но и тем выше шанс остаться ни с чем. Приведем несколько примеров уровней риска с небольшими по

Варианты инвестирования с низким риском:

Золото и недвижимость всегда актуальны – они нужны, они удобны, а в случае отсутствия выгоды их всегда можно попросту продать и вернуть большую часть потраченных денег.

Варианты со средним риском (по большей степени уровень зависит от конкретного варианта).

- ценные бумаги;

- акции и облигации;

- ПИФы.

Естественно, вариаций довольно много. В зависимости от конкретного объекта инвестирования может варьироваться и уровень риска – от очень малого до очень высокого.

Варианты с высоким риском:

- стартапы;

- новые технологии;

- собственный бизнес.

Такие способы вложения могут быть очень выгодны. Они быстро развиваются и довольно хорошо приносят проценты. А собственный бизнес – вообще самый удобный вариант. При условии, что есть время им заниматься. Только вот и шанс остаться ни с чем при вложении сюда довольно высок.

Потому что всегда есть шанс, что рынок съест новое предприятие, а технология окажется попросту никому не нужна.

Где лучше всего искать проекты для вложения

После выбора вида, в который вы хотите вкладываться, стоит задуматься, где же найти нужный объект для инвестирования. К счастью, сейчас все сделано довольно удобно. Достаточно воспользоваться каким-либо из доступных инструментов:

- Купить золото и валюту можно в любом более-менее серьезном банке. Недвижимость – на специальных сайтах или через риэлторские агентства.

- Приобретать акции и облигации лучше всего на специальных рынках (например, Рынок иностранных ценных бумаг Санкт-Петербургской биржи и ему подобные).

- Паевые инвестиционные фонды доступны у Сбербанка и на других площадках.

- Начинающие бизнесмены часто ищут инвесторов на различных онлайн-площадках (например, на «Бизнес-платформе» или «Клубе инвесторов»).

В общем, мест для поиска объекта инвестиций очень много. Важно только найти то, что подойдет лучше всего.

Выгодны ли инвестиции? Плюсы и минусы метода

Бесспорно, инвестиции – отличный способ получить деньги, почти ничего не делая. При правильном выборе деньги будут самостоятельно «капать» на счет. Нужно будет только дальше пускать их в оборот – вкладывать в другие места, покупать недвижимость и сдавать ее, приобретать новые активы и так далее. Кроме того, инвестиции – отличный инструмент для обхода инфляции. Да и защита от падения курса рубля получается неплохая.

К сожалению, у инвестиций есть и минусы. В них входят не только постоянные риски убытков. В первую очередь это необходимость обретать определенные знания – куда и как вкладывать, как просчитать риски, необходимость изначально весомого капитала и так далее.

Можно ли пользоваться чужой помощью?

Помощь и советы специалистов – это всегда важно. Но нужно правильно найти специалиста. Потому что есть возможность нарваться на мошенников. Наиболее правильным решением будет поиск профессионалов. Допустим, при вложении в ПИФы Сбербанка деньгами занимаются специалисты, которые и будут обеспечивать прибыль.

От инвестора достаточно лишь выбрать, во что он хочет вложиться, и внести деньги.

И таких площадок с помощниками достаточно много. Нужно лишь внимательно читать отзывы реальных пользователей, общаться со знакомыми инвесторами, которые пользовались чьей-либо помощью, и так далее. И тогда риски будут минимальными.

Источник: bankstoday.net

Что такое инвестиции и какие они бывают – объясняю тему, развеиваю мифы и даю полезные материалы

Об инвестициях слышал почти каждый человек. Но далеко не каждый знает, что это такое, во что можно инвестировать и как правильно это делать. В этой статье я постараюсь понятным языком вам всё объяснить, а также порекомендую хорошие учебные материалы по инвестированию.

Что такое инвестиции

Инвестиции – это вложения денег с целью их приумножения. Например, когда вы кладете деньги в банк, чтобы получать проценты, – это инвестиция. Когда покупаете акции Газпрома, чтобы периодически получать с них дивиденды, – это тоже инвестиция.

Инвестировать – значит заставлять свои деньги работать на себя. Инвестирование в долгосрочной перспективе приводит к финансовой независимости и стабильному пассивному доходу.

Чем инвестиции отличается от бизнеса

И то и другое требует денег. Но бизнес помимо денег требует усилий и времени с вашей стороны. Инвестиции требуют только денег и больше ничего.

Например. Когда я вкладываю в акции, я их покупаю и начинаю получать дивиденды. И больше ничего не делаю. Вообще. Когда я вкладываю деньги в банк – я тоже ничего не делаю, просто получаю проценты.

А если я вложу деньги в собственный магазин – мне придется контролировать доставку товаров, следить за продавцами, реагировать на жалобы покупателей. Если я открою угольную шахту – у меня разной работы как у руководителя будет еще больше.

Эта грань условная, но все-таки различие есть. Покупка квартиры для сдачи внаем – это скорее бизнес, чем инвестиции. Потому что съемщики постоянно меняются, иногда приходится делать ремонт, иногда соседи жалуются на съемщиков – короче, нервов с этой квартирой полно.

Собственный сайт – тоже бизнес. Его надо наполнять новыми статьями, постоянно анализировать, менять партнерские ссылки и пр.

Инвестиции – когда вложились и отдыхаем.

Бизнес – когда вложились и весь день работаем.

Виды инвестиций

Есть разные классификации, я вас познакомлю с самыми важными.

По вовлеченности инвестора

Тут два типа: активные инвестиции и пассивные.

Активное инвестирование – это когда инвестор гадает, что лучше купить, а что продать, слушает финансовых аналитиков, читает каждый день экономические новости.

Например, вот я купил акции Газпрома, на следующий день узнаю, что США наложили на РФ новые санкции – и думаю: «Наверное, Газпром подешевеет». Продаю его, покупаю Лукойл. В этот же день выходит новость о каком-то там разливе нефти, и я тут же продаю весь свой Лукойл.

Вот такие махинации ни к чему хорошему не приводят. Они отнимают много времени, усилий и нервов, но не гарантируют стабильность и высокий доход.

Поймите, пожалуйста

Если бы можно было логически определить, какие акции будут дорожать, а какие будут дешеветь – весь мир бы в них вкладывался. И все бы стали миллиардерами.

Но никто этого не знает. Поэтому вкладываются не все, а миллиардеров вообще единицы.

Пассивные инвестиции – это когда вы просто вкладываетесь и сидите, получаете пассивный доход. Вы не смотрите финансовые новости, не пытаетесь угадывать, что произойдет на рынке. Вы спокойны, расслаблены.

Самый лучший пример эффективности пассивного инвестирования – Уоррен Баффет. Он несколько лет был в списке богатейших людей мира, пока не отдал половину всех своих миллиардов в детские дома. Я расскажу вам про Баффета в отдельной статье.

Чтобы не лишиться своих денег, пассивные инвесторы просто диверсифицируют все капиталовложения. Про диверсификацию поговорим чуть ниже.

По объекту вложения

Инвестиции можно делать на трех сегментах финансового рынка:

- На фондовом рынке. Там продаются разные ценные бумаги.

- На валютном. Там можно превратить одну валюту в другую.

- На товарном. «Товарный» – это очень обширное понятие. Там чего только нет. Чаще всего на товарном рынке инвесторы вкладывают деньги в драгоценные металлы.

По срокам

Есть инвестиции краткосрочные, при которых капитал возвращается вкладчику максимум через год. Краткосрочными могут быть вложения в банк или в облигации. Все остальные инструменты на краткосроке невыгодны и даже опасны.

Среднесрочные. У экономистов есть разные подходы к определению среднесрочных капиталовложений, чаще всего встречается цифра в 1-5 лет. То есть в течение максимум пяти лет инвесторы получают свои деньги обратно.

Долгосрочные. Инвесторы могут вкладывать деньги более чем на пять лет. Они могут не извлекать капитал годами и даже десятилетиями. Могут вообще не извлекать до самой смерти и передавать объекты инвестиций своим детям.

Долгосрочные инвестиции – самые лучшие. Если вы готовы не «вынимать» капиталы, скажем, 10 или 20 лет, – вам не страшны рыночные кризисы. Вы легко можете пережить временный спад на рынке, а потом вернуть себе капитал с колоссальной прибылью, когда рынок будет на подъеме.

По наличию посредников

Чаще всего инвестиции делаются через брокеров или через банки. Брокер – это специальная компания, которая выполняет указания инвестора и берет за это небольшую плату – комиссию.

Например, я не могу просто так прийти на биржу и сказать: «Хочу вот столько-то акций Газпрома. Подавайте их сюда». Я должен зарегистрироваться на сайте какого-то брокера, открыть у него счет, показать ему свои документы, а потом уже говорить ему: «Купи мне столько-то акций Газпрома». Брокер пойдет на биржу и будет искать людей, которые согласятся продать нужные акции в требуемом объеме и по подходящей мне цене. Если найдет – купит.

Посредником также может выступать банк. Например, я могу прийти в Сбербанк и купить там памятные монеты, приуроченные к какому-то событию. Эти монеты выпускаются в ограниченном количестве и дорожают с течением времени. Так что через банки инвестиции тоже делаются.

Лишь небольшая часть капиталовложений может быть сделана напрямую. Например, приходит ко мне мой однокурсник и говорит: «Хочу создать мегакрутой проект в интернете, мне надо десять миллионов. Вложи их в меня, я тебе буду платить по 15 % в год». Я даю ему эти деньги, мы подписываем с ним договор, он начинает платить мне по 15 % в год.

Вот я и сделал инвестицию напрямую, без всяких брокеров и банков.

По степени риска

Рискованные инвестиции – это такие, при которых 85-100 % денег вкладывается в рискованные финансовые инструменты. Например, в акции.

Капиталовложения с умеренным риском – это такие, при которых в рискованные инструменты вкладывается не более 50 % всех денег. Например, на 50 % я покупаю акции, а на остальные 50 % – облигации.

Акции компании могут не принести мне вообще никакого дохода. Более того, акционерное общество может обанкротиться и я останусь ни с чем. А вот облигации приносят прибыль почти всегда, потому что это как долговые расписки. Долги по облигациям компания должна погашать в первую очередь.

Инвестиции с очень низким риском называются консервативными. Если я «консерватор» – я буду вкладывать в рискованные инструменты не более 15-20 % своих денег.

Главное правило

Чем выше доходность, тем выше риск потерять деньги. И наоборот. Это фундаментальное правило для всех инвестиций.

Как делать инвестиции

Большинство инвестиций делаются через брокеров. Но у брокеров можно создавать счета двух типов – обычный брокерский и индивидуальный инвестиционный. Потом переводить на них деньги и собственно начинать их вкладывать.

Давайте кратко поясню, в чем между этими счетами разница.

Брокерский счет

Его можно закрыть в любой момент. И ничего не потерять. Со всех доходов, которые вы получаете на обычном брокерском счете, надо обязательно платить налог в размере 13 %.

Это два главных критерия. Можно в любой момент закрыть и надо платить 13 % налога.

Индивидуальный инвестиционный счет

А вот это очень интересная новинка. Индивидуальный инвестиционный счет (ИИС) нельзя закрывать в течение трех лет. Вернее, можно, но тогда он будет работать как обычный брокерский и вы лишитесь всех выгод, которые он дает. А выгоды очень классные.

Если открыть ИИС с типом вычета А, то можно получить от государства возврат подоходного налога. Например, если я заплатил в течение года 13 000 рублей в виде НДФЛ, то мне надо открыть ИИС на 100 000 рублей и запросить вычет – государство мне вернет мои 13 000.

Если открыться по вычету Б, то можно освободить от налогов абсолютно всю прибыль (кроме дивидендов). Если вы получите миллион рублей прибыли, то вам не надо будет с него платить 13 %, как на брокерском счете. То есть 130 000 рублей вы положите в карман СЕБЕ, а не государству.

У ИИС есть несколько тонкостей, о которых обязательно надо знать. Я постарался описать их понятным языком в статье про индивидуальный инвестиционный счет. Прочитайте обязательно, чтобы не упускать выгоду. Даже если не планируете становиться инвестором прямо вот сейчас.

Я рекомендую вам делать капиталовложения именно через ИИС. Не отказывайтесь от выгод, которые вам предлагает государство.

Во что инвестировать

Инструментов для вложений денег очень много. Я перечислю основные и кратко охарактеризую каждый из них.

Вклады

Приходите в банк, кладете туда деньги и начинаете получать процент.

- Это самый простой способ вложить деньги. Не надо вообще ничего изучать.

- Вклады страхуются. Банк обязан вернуть вам деньги, если их сумма не превышает 1,4 миллиона рублей. Если она больше, то сумму «сверх» 1,4 миллиона не факт, что вернут. Чтобы не рисковать, можно открыть, скажем, вклады в 10 банках на 1,4 миллиона. Тогда каждый из них будет обязан вернуть вам эту сумму и деньги будут полностью застрахованы.

- Низкая доходность. Вклады приносят наименьшую доходность в сравнении с любым другим инструментом для инвестирования.

- Обесценивание денег. На вкладе ваши деньги лежат в виде «денег». А они имеют свойство обесцениваться из-за инфляции. Обычно банковский процент выше среднего процента инфляции. Но ее РЕАЛЬНЫЙ процент может быть выше того, о котором говорят аналитики.

Как бы там ни было, лучше положить деньги в банк, чем держать их дома под ковром или под диваном.

Акции

Акция – это доля в компании. Когда я покупаю акцию Сбербанка, я как бы выкупаю часть этого огромного Сбербанка. И начинаю получать доход, который купленная «часть» мне приносит.

- Высокий процент. Если компания динамично развивается, по акциям могут быть очень хорошие дивиденды.

- Защита от инфляции. Ваши деньги превращаются в какие-то реальные вещи, которые приносят доход. Например, в станки, которые использует деревообрабатывающая компания. Это надежная защита от инфляции.

- Возможность управлять компанией. Если вы покупаете много акций одной фирмы – вы получаете возможность голосовать на собрании акционеров и принимать участие в управлении фирмой. Читайте об этом подробнее в моей статье про контрольный пакет акций.

- Можно не получить прибыль. Акция – это право на часть прибыли. Но если прибыли вообще не будет – вы ничего и не получите.

- Можно не получить свои деньги назад. Если фирма обанкротится, вы сможете получить часть того, что от нее останется. Но может не остаться вообще ничего.

Направляю вас на свою статью про акции – я объясняю там простыми словами, как они работают, какими бывают, чем они опасны для инвесторов.

Облигации

Для компаний, которые выпускают облигации, эти ценные бумаги являются как бы кредитом. Но не с таким большим процентом как в банке. А для инвестора облигация – как банковский вклад, но с большим процентом, чем платит банк. Вот и получается взаимная выгода.

- Надежный финансовый инструмент, стабильно приносит прибыль.

- Вы заранее знаете, когда облигация будет погашена. То есть когда вам вернут ваши деньги.

- Вы заранее знаете размер купона – то есть вашей прибыли.

- Можно получить еще больше денег, если использовать ИИС с вычетом А.

- Доходы небольшие. Больше, чем в банке, но меньше, чем может быть с акций.

- Вы не приобретаете долю в бизнесе. Вы просто даете деньги в долг, а потом забираете их назад.

Облигации – отличный инструмент для консервативного инвестирования. Кроме того, в них можно инвестировать краткосрочно – на год или всего на несколько месяцев.

Прочитайте обязательно мою статью о том, что такое облигация, я там все разжевываю и объясняю. Скоро еще выйдет отдельный материал о том, как выбирать облигации.

ETF

Купить пай фонда – значит вложиться сразу в акции нескольких компаний. Например, фонд купил 100 акций разных фирм на миллион рублей. У вас миллиона нет, есть только сто тысяч. Вы покупаете на сто тысяч один пай фонда и приобретаете как бы 10 % каждой купленной акции.

Фонды – очень хороший инструмент, потому что они идеально диверсифицированы. Там есть акции разных компаний из разных государств. Кроме того, фонды тоже бывают разными.

Скоро я напишу статью про ETF и поставлю сюда ссылочку.

Драгоценные металлы

К ним относятся в первую очередь четыре металла:

- Золото.

- Серебро.

- Палладий.

- Платина.

Инвесторы иногда покупают эти металлы, чтобы защитить свои деньги от обесценивания. Потому что лучше держать капитал в драгоценном металле, чем просто в валюте.

Мнение Баффета

Уоррен Баффет против инвестиций в драгоценные металлы. Когда его про них спрашивают, он говорит следующее.

Купить акцию – значит получить долю в компании, получить бизнес, который может самостоятельно расти и развиваться.

А купить слиток золота – значит просто купить слиток золота. Он не будет самостоятельно зарабатывать вам деньги.

И еще. Драгоценные металлы могут снижаться в цене. Никто не гарантирует, что они будут постоянно расти.

Золото однажды снижалось в цене в течение двадцати лет и инвесторы вообще не верили, что оно может начать расти. А потом оно вдруг скакануло вверх. И все удивились.

Валюта

Есть инвесторы, которые считают, что деньги лучше хранить в той или иной валюте. Например, не в рублях, а в долларах или в евро.

С валютой та же проблема, что и с драгметом. Это не бизнес, это просто валюта. Было у вас семь миллионов рублей, стало сто тысяч долларов. Но эти сто тысяч сами себя не удвоят, не превратятся в двести или триста тысяч.

Кроме того, валюты могут сильно дешеветь относительно друг друга. Если вы вложитесь в доллары, не факт, что они не подешевеют, скажем, к евро. И не факт, что нефть не начнет дорожать и рубль не будет укрепляться к доллару.

Валюта продается на рынке Форекс. У меня уже вышла про него статья, прочитайте, чтобы знать, как этот рынок работает. Он очень своеобразный.

Как контролировать риск в инвестициях

Выбирайте финансовые инструменты с разной степенью риска

Облигации – инструмент с низкими рисками, акции – с высокими. Если инвестор готов сделать свой портфель более рискованным, он докупает акций. Если хочет защититься от риска – продает их или докупает облигаций.

Увеличивайте время капиталовложений

Рынок развивается циклично. На нем бывают периоды роста и спада. Чтобы защитить себя от риска, надо быть готовым вкладывать деньги на длительный срок, скажем, на 10 лет и более.

Это позволит вам легко пережить любой кризис. Вы не будете переживать из-за временного снижения доходности своего портфеля, переждете этот неблагоприятный период, а потом хорошо заработаете на подъеме.

Как застраховать свои инвестиции

Никак. Инвестиции не страхуются. Но есть несколько способов их защитить. Давайте их разберем.

Диверсификация

Диверсифицировать – значит вкладывать деньги в разные финансовые инструменты.

Инвесторы часто приводят в пример корзины с яйцами. Если все яйца лежат в одной корзине и она падает – все яйца разбиваются. Если же нести яйца в разных корзинах и какая-то из них упадет – большая часть яиц останется в целостности.

Для диверсификации надо вкладываться, например, в акции компаний разных отраслей: нефтяные, финансовые, туристические, автомобильные. А также в компании разных государств.

Подробнее о правилах распределения капитала читайте в моей статье про диверсификацию. Я там подробно все объяснил.

Подушка безопасности

Это защита не столько инвестиций, сколько вас самих. На случай, если что-то пойдет не так. Подушка безопасности – это сумма денег, которая вам нужна для жизни в течение 3-6 месяцев. Или еще большего периода.

Если подушки безопасности у вас нет, вы очень сильно рискуете. Например, вы переводите все свои капиталы на ИИС для инвестиций, а потом вас вдруг увольняют с работы. Новой работы нет, жить не на что. А ИИС нельзя закрывать в течение трех лет.

Вот и всё, печалька.

Направляю вас на материал про подушку безопасности – я объясняю там не только ее суть, но и даю лайфхаки о том, где хранить накопления. Чтобы их можно было легко достать и чтобы они были защищены от мошенников.

Ребалансировка

Вот смотрите, вы хотите сделать портфель с умеренной степенью риска. У вас там будет 50 % акций и 50 % облигаций. Вот вы сделали инвестицию, через год часть облигаций погасились. Соотношение рискованных и консервативных инструментов изменилось – теперь у вас акций стало больше, чем облигаций.

Чтобы не отходить от своей умеренной стратегии, вы должны докупить облигаций. Чтобы соотношение снова стало 50 к 50. Такое изменение инвестиционного портфеля и будет ребалансировкой.

Периодические ребалансировки защищают вас от увеличения рисков, помогают придерживаться инвестиционного плана.

Как увеличить доходность инвестиций

Есть два способа, давайте их разберем.

Сложный процент

Он работает так. Допустим, вы нашли какой-то банковский счет, на котором ставка – 10 % в год. Положили на этот счет миллион. Через год вы получите миллион и сто тысяч. А еще через год 10 % будут начислены уже не на миллион, а на эти самые 1 100 000.

И получите вы к концу второго года 1 210 000 рублей.

Вот так сложный процент делает вас все богаче и богаче.

Реинвестирование

Оно в чем-то похожи на сложный процент. Суть вот в чем. Вы получаете по инвестициям прибыль и сразу же ее инвестируете во что-то еще. Например, получили дивиденды с акций – купили на них еще акций или облигаций.

Реинвестирование подходит тем, кто готов вкладывать деньги на длительный срок – на несколько лет или десятков лет.

Что выгоднее: инвестиции или спекуляции

Инвестиции – это получение пассивного дохода. Купили акцию – каждый год получаете дивиденды.

Спекуляции – это попытки заработать на изменении цен. Например, купили акцию за 500 рублей, продали за 700.

На первый взгляд кажется, что спекулировать намного выгоднее. Действительно, прибыль от перепродажи финансовых инструментов может быть огромной.

Но чтобы эту прибыль получить, надо предвидеть будущее. Надо знать, какие акции подорожают, а какие подешевеют. Кроме того, надо суметь предвидеть будущее так, чтобы остальные миллионы спекулянтов на бирже этого не сделали. Потому что заработок на спекуляциях – это «отнимание денег» у других спекулянтов.

Открою вам два секрета:

- Будущее не может предвидеть никто.

- Другие спекулянты на рынке – не глупые люди. И они не собираются просто так отдавать вам свои деньги.

Если бы на спекуляциях можно было долгосрочно стабильно зарабатывать деньги, произошло бы следующее:

- Все бы там зарабатывали.

- Биржа исчезла бы, потому что из нее выкачались бы все деньги.

- Не было бы нескольких тысяч торговых стратегий, а была бы одна.

- Ральф Эллиотт и Джесси Ливермор прожили бы долгую и счастливую жизнь.

Но на бирже пытаются заработать далеко не все. Биржа уже много лет существует и будет существовать. Трейдеры продолжали и продолжают придумывать стратегии, чтобы обыграть рынок.

Ральф Эллиотт, который создал теорию волн, умер полностью нищим. Джесси Ливермор, который считается величайшим биржевым спекулянтом всех времен, застрелился.

Полезные материалы по теме

Подпишитесь на мою рассылку. Несколько статей про инвестиции у меня уже вышло, скоро их будет еще больше. Я стараюсь в своих статьях все объяснять простым и понятным языком, для людей. Чтобы инвестиции не казались обычному человеку чем-то очень сложным и запутанным.

Посмотрите описание курса Личные финансы и инвестиции от Нетологии. Даже если не будете записываться на него сейчас, хотя бы возьмете его на заметку. Будете знать, что такой курс есть.

Я лично изучал этот материал, преподает на курсе профессиональный инвестор, сторонник пассивных капиталовложений Сергей Спирин. Он объясняет материал так, чтобы его могли понимать абсолютно все участники курса, даже те, кто вообще далек от экономики.

Сергей вам объяснит, почему опасно полагаться только на пенсию, почему не надо пытаться зарабатывать на спекуляциях, почему пассивное инвестирование – лучший вариант приумножения капитала. А потом расскажет обо всех финансовых инструментах, в которые вы можете вкладывать деньги и богатеть.

Еще есть интересные бесплатные вебинары по инвестированию от банка Ак Барс. Записи этих вебинаров можно найти на ютуб-канале банка. Вот пример одного из вебинаров, его можно смотреть прямо отсюда, из статьи.

Если денег на курсы пока нет – скачайте вот эти три книжки от Города Инвесторов и прочитайте. Они бесплатные. Для старта самое то.

- Как стать финансово независимым через 1 год. Автор книги лично общается с Робертом Кийосаки, который написал знаменитые бестселлеры серии «Богатый папа, бедный папа». Из книги вы узнаете о том, как применять принципы Кийосаки в России.

- 5 способов эффективно вложить 1000+ рублей. Автор дает реальные примеры инвестиций, которые начинаются с крохотных сумм – всего лишь с тысячи рублей. Каждый пример анализируется. Книга – практическое руководство к действию.

- 6 шагов к финансовой безопасности. Книга начинается с 4 вопросов, которые помогут вам правильно определить свое финансовое положение. Далее объясняются 6 шагов, которые вы должны предпринять, чтобы ваше финансовое положение стало лучше.

И еще. У нас есть две статьи о дебетовых картах с процентом на остаток:

- Карта Тинькофф Блэк.

- Карта Альфа-Банка.

Прочитайте их. Там объясняется, как эти карты в принципе работают. На них очень выгодно хранить деньги для наличных трат, а также хранить подушку безопасности. Если вам пока вообще нечего инвестировать – вы можете, по крайней мере, начать использовать эти карты, чтобы тратить чуть меньше.

Заключение

Уважаемые читатели, в этой статье мы поговорили о том, что такое инвестиции. Я постарался сделать материал как можно более практическим, поэтому в тексте так много ссылок на другие статьи.

Была ли эта статья вам полезна? Какие у вас возникли вопросы после прочтения, легко или тяжело было читать текст? Напишите мне обо всем этом в комментарии, чтобы я мог оперативно внести правки.

Источник: vsvoemdome.ru