В статье исследуются понятия экономических и финансовых результатов деятельности предприятия, проводится сравнительный анализ данных экономических категорий, на основе которого выбирается показатель, наиболее полно отражающий результаты деятельности промышленного предприятия.

Аннотация статьи

конечный финансовый результат

балансовая прибыль предприятия

экономические результаты предприятия

финансовые результаты предприятия

Ключевые слова

Темникова Дарья Сергеевна

Экономические науки

Конференция

I МНПК «Теоретические и прикладные аспекты современной науки»

Поделиться

Цитировать

Одной из важнейших составляющих успешного развития предприятия является положительный результат его деятельности, выражающийся в превышении доходов над расходами. Высокие значения результатов деятельности предприятия обеспечивают укрепление бюджета государства посредством налоговых отчислений, способствуют росту инвестиционной привлекательности предприятия, его деловой активности в производственной и финансовой сферах. Данные обстоятельства обуславливают необходимость изучения и проведения анализа результатов деятельности предприятия.

Следует отметить, что в научной литературе встречаются понятия «экономические результаты» и «финансовые результаты». Рассмотрим, существуют ли различия между данными категориями.

Основными экономическими результатами финансово-хозяйственной деятельности предприятия являются объем выпущенной и реализованной продукции, валовой доход, прибыль, стоимость имущественного комплекса предприятия, включающего все имущество, находящееся на балансе предприятия в анализируемом периоде [3, c. 112]. Финансовые результаты в свою очередь отражают совместный результат от производственной и коммерческой деятельности предприятия в виде выручки от реализации, а также конечный результат финансовой деятельности в виде прибыли и чистой прибыли [1, c. 6].

Структура экономических и финансовых результатов деятельности предприятия по элементам отражена в таблице.

Как следует из таблицы, некоторые элементы экономических и финансовых результатов по своему содержанию совпадают. Так элемент «Объем реализованной продукции» соответствует финансовому результату от продаж, а элемент «Прибыль» совпадает с понятием «Конечный финансовый результат от обычной деятельности». Что касается различий, то следует отметить, что в качестве экономических результатов рассматриваются только доходы предприятия, тогда как финансовые результаты корректируются на сумму расходов хозяйствующего субъекта. Кроме того, в качестве одного из элементов экономических результатов рассматривается стоимость имущественного комплекса предприятия. Подобного элемента в структуре финансовых результатов не наблюдается.

Элементы экономических и финансовых результатов деятельности предприятия

Экономические результаты деятельности предприятия

Финансовые результаты деятельности предприятия

качественная характеристика элемента

качественная характеристика элемента

Объем реализованной продукции

Выручка от продажи выпущенной продукции

Финансовый результат от продаж

Выручка от продажи выпущенной продукции

Совокупность доходов предприятия от основной и прочей деятельности

Конечный финансовый результат от продаж

Выручка от продажи выпущенной продукции за вычетом косвенных налогов и себестоимости реализованной продукции

Балансовая прибыль (прибыль до налогообложения)

Конечный финансовый результат от прочей деятельности

Сальдо по операционной и внереализационной деятельности предприятия

Стоимость имущественного комплекса

Стоимость имущества, находящегося на балансе предприятия

Конечный финансовый результат от обычной деятельности

Сумма конечного финансового результата от продаж и конечного финансового результата от прочей деятельности

Чистый конечный финансовый результат

Конечный финансовый результат от обычной деятельности за вычетом налога на прибыль и дивидендов

Таким образом, сравнительный анализ понятий экономических и финансовых результатов показывает, что обе категории включают одни и те же элементы, а именно: выручку от реализации продукции, прибыль предприятия и т.д., однако отражают их с разных точек зрения. Возникает необходимость выбора из существующих либо введения новой категории, сближающей понятия экономических и финансовых результатов.

Как отмечалось выше, в структуре обеих категорий фигурируют два элемента: выручка от реализации продукции и балансовая прибыль предприятия. Следовательно, в качестве понятия, сближающего экономические и финансовые результаты, может быть выбран один из указанных элементов. Однако выручка от реализации продукции, характеризующая общие результаты деятельности предприятия, не показывает эффективность деятельности хозяйствующего субъекта, поскольку как показатель не отражает затрат на производство продукции. Таким образом, в качестве итогового финансово-экономического результата деятельности может быть выбрана балансовая прибыль предприятия. Кроме того, преимуществом данного показателя является то, что балансовая прибыль, согласно структуре отчета о прибылях и убытках, является результатом не только основной, но и прочей деятельности предприятия, то есть учитывает влияние всех сфер деятельности хозяйствующего субъекта.

Общая структура балансовой прибыли, отражающая влияние на нее различных элементов основной и прочей деятельности предприятия, представлена на рисунке.

Рис. Структура балансовой прибыли предприятия

Таким образом, итоговым финансово-экономическим результатом деятельности предприятия является его балансовая прибыль. Данное обстоятельство может быть учтено при проведении анализа финансово-хозяйственной деятельности, при прогнозировании, а также в процессе разработки стратегии развития предприятия.

Источник: apni.ru

Что такое финансовые результаты деятельности предприятия

Коробейникова Маргарита Юрьевна,

магистрант экономических наук, Тюменский государственный университет «Институт права, экономики и управления».

Финансовый результат завершает цикл деятельности предприятия, связанный с производством и реализацией продукции (выполненных работ, оказанных услуг) и одновременно выступает необходимым условием следующего витка его деятельности. Высокие значения финансовых результатов деятельности предприятия обеспечивают укрепление бюджета государства посредством налоговых изъятий, способствуют росту инвестиционной привлекательности предприятия, его деловой активности в производственной и финансовой сферах. Отсюда определение экономического содержания финансового результата деятельности предприятия, изучение его видов, раскрытие задач анализа и формирование методики проведения анализа занимают одно из центральных мест в комплексном экономическом анализе хозяйственной деятельности.

Для любого предприятия получение финансового результата означает признание обществом (рынком) результатов его деятельности или получение результатов от реализации произведенного на предприятии продукта в форме продукции, работ или услуг. Тогда конечным финансовым результатом для предприятия будет выступать сальдо результата от реализации и расходов, понесенных им для его получения. Для государства конечным финансовым результатом деятельности коммерческого предприятия будет являться налог, содержащийся в его составе. Для собственника, инвестора конечный финансовый результат представляет собой распределенную в его пользу часть прибыли после налогообложения. Оставшаяся прибыль после ее налогообложения и выплат дивидендов собственникам, процентов кредиторам есть чистый конечный финансовый результат предприятия для его производственного и социального развития.

Методологической основой анализа финансовых результатов деятельности предприятия является целевой подход, т.е. четкое определение и формирование целей анализа, их ранжирование и упорядочение, а также определение задач анализа.

Понятия «финансовые результаты», «прибыль» используются в бухгалтерском, налоговом учете, комплексном экономическом анализе хозяйственной деятельности, финансовом и инвестиционном анализе, финансовом менеджменте. Остановимся на общих моментах и особенностях использования этих понятий.

Финансовым результатом основной деятельности (от продаж) выступает выручка от продаж, для большей части функционирующих в российской экономике предприятий отражаемая по принципу начисления (на основе данных об отгруженной продукции). Судить о том, какой конечный финансовый результат получен по итогам продаж, можно только очистив его от причитающихся государству косвенных налогов и себестоимости. Превышение выручки над налоговыми расходами и затратами, ее формирующими, даст положительный результат, называемый прибылью от продаж. Обратная ситуация покажет убыток от продаж. Таким образом, конечным финансовым результатом от продаж выступает прибыль или убыток, полученные по итогам доходов от продаж, уменьшенные на величину налоговых расходов и расходов по выпуску продукции (выполнению работ, оказанию услуг).

Таким образом, исследуя структуру раздела «Финансовые результаты» плана счетов бухгалтерского учета и отчет о прибылях и убытках, можно сделать следующие выводы.

1. Финансовые результаты – это системное понятие, которое отражает совместный результат от производственной и коммерческой деятельности предприятия в виде выручки от реализации, а также конечный результат финансовой деятельности в виде прибыли и чистой прибыли.

2. Под конечным финансовым результатом понимается разность доходов и расходов в разрезе различных видов и деятельности предприятия в целом.

3. Чистый конечный финансовый результат – это конечный финансовый результат, очищенный от различных изъятий в пользу как бюджета (налог на прибыль), так и собственников (дивиденды, которые не реинвестированы в предприятие и т.д.

4. Систему финансовых результатов можно представить в следующем виде:

КФРп = Вп – Нк – Рсов, (1)

где КФРп – конечный финансовый результат от продаж; Вп – выручка от продаж; Нк – косвенные налоги; Рсов – совокупные расходы на производство продукции.

КФРпр = Дпр – Рпр, (2)

где КФРпр – конечный финансовый результат от прочей деятельности; Дпр – доходы от прочей деятельности; Рпр – расходы по прочей деятельности.

КФРоб = КФРп +/ –КФРпр, (3)

где КФРоб – конечный финансовый результат от обычной деятельности;

КФРч = КФР – Нпр – Дв, (4)

где КФРч – чистый конечный финансовый результат; Нпр – налог на прибыль; Дв – дивиденды.

Ведущие экономисты в области экономического анализа и финансового менеджмента большое место уделяют в своих исследованиях изучению финансовых результатов хозяйственной деятельности предприятия, однако подходят к определению экономического содержания данного понятия в различных аспектах и с разной степенью детализации.

Целями проведения анализа финансовых результатов, по мнению М.И.Баканова, автора учебного пособия «Анализ финансовых результатов, рентабельности стоимости и продукции», являются [5, с. 23-24]:

• своевременное обеспечение руководства предприятия и его финансово-экономических служб данными, позволяющими сформировать объективное суждение о результатах деятельности предприятия;

• в различных сферах хозяйствования за отчетный год в сравнении с предыдущим годом, рядом прошедших финансовых периодов, с бизнес-планом, результатами деятельности других предприятий;

• выявление факторов, действие которых привело к изменению показателей финансовых результатов и резервов роста прибыли;

• разработка мероприятий по максимизации прибыли предприятия;

• разработка предложений по использованию прибыли предприятия после налогообложения.

По мнению М.И.Баканова и Н.И.Мартынчук, для достижения поставленных целей в процессе анализа финансовых результатов решаются следующие задачи [5, с. 125]:

• разработка информационного механизма анализа финансовых результатов, позволяющего своевременно получать достоверную и полную информацию для его проведения в различных направлениях и соответствующих уровнях, аспектах и разрезах;

• анализ и оценка достигнутого уровня прибыли предприятия в абсолютных и относительных показателях;

• анализ взаимосвязи затрат, объема производства и прибыли в целях максимизации ее величины;

• анализ использования прибыли;

• прогнозирование финансовых результатов и разработка мероприятий по их достижению.

Решение данных задач направлено на изучение источников образования прибыли, оценку и анализ ее распредения и использования в интересах собственников, инвесторов, менеджеров и трудового коллектива предприятия, государства в целом.

Г. В. Савицкая отражает следующие основные задачи анализа финансовых результатов [7, с. 117]:

– систематический контроль за выполнением планов реализации продукции и получением прибыли;

– определение влияния как объективных, так и субъективных факторов на финансовые результаты;

– выявление резервов увеличения суммы прибыли и рентабельности;

– оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

Автор учебника «Анализ финансово-хозяйственной деятельности» С.М.Пястолов считает, что основные задачи анализа финансовых результатов состоят в оценке динамики показателей прибыли и рентабельности за анализируемый период, в изучении источников и структуры балансовой прибыли предприятия и чистой прибыли, расходуемой на выплаты дивидендов, в определении потенциала повышения различных показателей рентабельности [6, с. 142-143].

В научной литературе приводятся и другие подходы к определению целей и задач анализа финансовых результатов, но все они направлены на поиск резервов увеличения прибыли и рентабельности в сфере бизнеса.

Ведущие экономисты в области экономического анализа и финансового менеджмента большое место уделяют в своих исследованиях изучению финансовых результатов хозяйственной деятельности предприятия. Анализ научной литературы показал, что они подходят к определению экономического содержания данного понятия в различных аспектах и с разной степенью детализации.

Например, А. Д. Шеремет и Р. С. Сайфулин, раскрывая предлагаемую ими методику анализа финансовых результатов и рентабельности предприятия, отмечают, что финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала отчетного периода [10, с. 219]. Данное определение соотносится с определением выручки по Международным стандартам учета и финансовой отчетности.

В связи с этим в структуру анализа финансовых результатов предприятия по международным стандартам названные авторы включают:

• методику факторного анализа прибыли в системе директ-костинг с использованием маржинального дохода;

• методику анализа рентабельности в системе директ-хостинг, включая анализ рентабельности продаж, анализ рентабельности совокупного капитала;

• методику предельного анализа и оптимизации прибыли с применением бухгалтерско-аналитического, графического и статистического способов определения оптимального объема производства.

Н. Н. Селезнева и А. Ф. Ионова останавливаются на влиянии инфляции на финансовые результаты, однако не рассматривают соотношение между понятиями «финансовый результат» и «прибыль», а сразу же дают определение прибыли: «Прибыль – это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности [9,с. 205-210].

Прибыль – это особый систематически воспроизводимый ресурс коммерческой организации, конечная цель развития бизнеса» [9,с. 98].

Таким образом, прибыли дана достаточно широкая характеристика, это чистый доход, особый ресурс и конечная цель развития бизнеса.

О. В. Ефимова под финансовым результатом деятельности предприятия понимая прибыль, в то же время отмечает, что «действительно конечный результат тот, правом распоряжаться которым обладают собственники», и в мировой практике под ним подразумевается «прирост чистых активов» [2, с. 344].

Г. В. Савицкая отмечает, что «финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности»: «прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции» [8, с. 302]. Г. В. Савицкая выделяет такие показатели, как балансовая (совокупная) прибыль, налогооблагаемая прибыль и чистая прибыль. «Балансовая прибыль включает в себя финансовые результаты от реализации продукции, работ и услуг, от прочей реализации, доходы и расходы от прочих операций» [7, с. 503]. Налогооблагаемая прибыль — это разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход, а также суммы льгот по налогу на прибыль» [7, с. 504]. «Чистая прибыль – это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды» [7, с. 505].

По мнению В. В. Ковалева, в процессе анализа финансовых результатов важным является выявление факторов, повлиявших на величину достигнутых финансовых результатов [3, с. 284].

Идентификация этих факторов выполняется как в отношении прибыли, так и в отношении коэффициентов рентабельности. Основной аппарат – жестко детерминированные факторные модели, которые широко применяются и в западной учетно-аналитической практике.

И. В. Липсиц в учебнике «Ценообразование (управление ценообразованием в организации)» отмечает, что на современном этапе развития рыночных отношений для эффективного управления предприятием и рационального использования конечных финансовых результатов фирмы необходимо не только изучение факторов, влияющих на коэффициенты рентабельности, но и умело организованная политика ценообразования [4, с. 71].

Так, российские фирмы, лидирующие в процессе рыночной трансформации, уже прошли стадию возврата к затратному ценообразованию, начали постепенно овладевать маркетинговыми подходами к решению этой задачи. Но пока для подавляющего большинства отечественных фирм еще вполне актуальна задача овладевания грамотными методами затратного ценообразования в сочетании с жестким управлением этими затратами. Поэтому отечественным экономистам можно воспользоваться опытом зарубежных фирм, в практике которых затратное ценообразование пока используется довольно широко [4, с. 73].

Помимо ценообразования, существенным фактором, влияющим на изменение финансовых результатов деятельности предприятия, является выбор товарного ассортимента.

А. П. Бобович, считая управление товарным ассортиментом основным и одним из самых сложных процессов торговой деятельности, предлагает рассматривать его как комплекс функций управления, состоящий из планирования, организации и контроля формирования и реализации ассортимента. Широкий ассортимент товаров может удовлетворить самые неожиданные запросы покупателей, однако неоправданное расширение ассортимента может привести к росту товарных остатков и усложнению выбора товара покупателем. [1, с. 15].

Таким образом, оптимизация товарного ассортимента является реальным средством достижения стратегических целей, существенным инструментом управления финансовой устойчивостью и эффективностью торговой компании.

Из приведенного краткого обзора литературных источников можно сделать следующие выводы:

1. Для более точного, детального анализа финансовых результатов деятельности предприятия необходима правильная постановка целей экономического анализа, среди которых можно выделить следующие:

• организация и разработка мероприятий по максимизации прибыли;

• разработка предложений по использованию прибыли;

• выявление факторов, повлиявших на изменение показателей финансовых результатов;

• поиск новых информационных каналов, способствующих получению своевременной и достоверной информации для более глубокого и целенаправленного анализа финансовых результатов деятельности предприятия.

2. Для осуществления поставленных целей в процессе проведения анализа финансовых результатов деятельности предприятия необходимо решить такие задачи, как анализ формирования и наиболее выгодного и обоснованного использования финансовых результатов; анализ прибыли и рентабельности предприятия; выявление резервов роста прибыли и рентабельности, их динамику и прогнозирование их величины; изучение влияния различных экономических факторов на изменение финансового результата как на уровне предприятия, так и на уровне государства в целом.

3. Важными элементами анализа деятельности предприятия являются структурирование, группировка и классификация отдельных элементов, показателей, изучение количественных и качественных характеристик, установление критериев и оценка эффективности функционирования предприятия.

Далее рассмотрим особенности формирования систем показателей для анализа финансовых результатов деятельности предприятия.

Финансовое обеспечение деятельности предприятия осуществляется с помощью финансовых ресурсов. Их величина определяет возможность финансирования воспроизводственных процессов.

Финансовые ресурсы возникают вследствие взаимодействия ресурсов производства с процессами производственно-хозяйственной деятельности – снабжением, производством, реализацией и распределением, результатом чего являются доходы, расходы, прибыль, финансовые операции.

Финансовый результат деятельности организации характеризует эффективность хозяйствования, а конечным результатом финансовой деятельности являются балансовая бухгалтерская прибыль, которая выступает основным источником пополнения собственных средств предприятия.

Прибыль как показатель эффективности хозяйственной деятельности имеет несколько функций:

• оценочная – заключается в том, что прибыль позволяет измерить финансовый результат;

• распределительная – прибыль распределяется между предприятием и другими потребителями, а внутри предприятия между акционерами и самим предприятием;

• стимулирующая – прибыль используется для создания стимулирующих фондов (цель этих фондов – поддержать интерес работников к росту эффективности производства).

Таким образом, прибыль является источником удовлетворения финансовых интересов предприятия, работников, учредителей, местных органов, государства.

Прибыль — это особый систематически воспроизводимый ресурс коммерческой организации, конечная цель развития бизнеса. Сущность рассматриваемой экономической категории заключается в том, что необходимый уровень прибыли – это:

• основной внутренний источник текущего и долгосрочного развития организации;

• базовый фактор возрастания рыночной стоимости организации;

• индикатор кредитоспособности организации;

• приоритетный интерес собственника, поскольку он обеспечивает возможность возрастания капитала;

• инструмент конкурентоспособности организации при наличии стабильного и устойчивого уровня прибыли.

Поддержание необходимого уровня прибыльности – объективная закономерность нормального функционирования организации в рыночной экономике. Систематический недостаток прибыли и ее неудовлетворительная динамика свидетельствуют о неэффективности и рискованности бизнеса – одной из главных внутренних причин банкротства.

Таким образом, финансовый результат – главный критерий оценки деятельности для большинства предприятий и характеризуется приростом суммы собственного капитала (чистых активов), основным источником которого являются прибыль от основной, инвестиционной, финансовой деятельности, а также в результате прочих обстоятельств.

1. Бобович А.П. Управление ассортиментом товаров в розничных торговых предприятиях // Вестник государственного экономического университета. Минск, 2005. № 5/6. с.28.

2. Ефимова О. В. Финансовый анализ / О. В. Ефимова. М.: Бухгалтерский учет, 2007. 528 с.

3. Ковалев А.И. Анализ финансового состояния предприятия: учеб. пособие / А.И. Ковалев, В.П. Привалов. 6-е изд., перераб. и доп. М.: Центр экономики и маркетинга, 2008.

352с.

4. Липсиц И.В. Ценообразование: учебник / И.В.Липсиц. 3-е изд, перераб. и доп. М.: Экономист, 2004. 448 с.

5. Мартынчук Н.И. Управленческий анализ и финансовое прогнозирование в торговле / Мартынчук Н.И., Баканов М.И. Кемерово: РИФ Весть, 2006.196с.

6. Пястолов С.М. Анализ финансово-хозяйственной деятельности: учебник для студ. сред. проф. учеб. заведений / С.М. Пястолов. 5-е изд.,стер. М.: Изд. Центр «Академия», 2007.

336с.

7. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник / Г. В. Савицкая. 5-изд, перераб. и доп. М.: ИНФРА-М, 2009. 536 с.

8. Савицкая Г. В. Методика комплексного анализа хозяйственной деятельности: Краткий курс / Г. В. Савицкая. 4-изд, испр. М.: ИНФРА-М, 2009. 320 с.

9. Селезнева Н. Н. Анализ финансовой отчетности организации: учеб. пособие для студ.вузов / Н. Н. Селезнева, А. Ф. Ионова. 3-е изд., перераб. и доп. М.: ЮНИТИ-Дана, 2008, 583 с.

10. Шеремет А. Д. Методика финансового анализа / А. Д. Шеремет, Р. С. Сайфулин, Е.В. Негашев. 3-е изд., перераб. и доп. М.: ИНФРА-М, 2002. 343 с.

Поступила в редакцию 03.09.2013 г.

2006-2019 http://jurnal.org/articles/2013/ekon82.html» target=»_blank»]jurnal.org[/mask_link]

Что такое финансовые результаты деятельности предприятия

Одним из показателей, характеризующих качество деятельности любой коммерческой организации, является финансовый результат, выраженный в форме прибыли или убытка. Учитывая особенности современной экономической ситуации в РФ, представляет интерес анализ факторов, оказывающих существенное влияние на показатели эффективной и успешной деятельности предприятия.

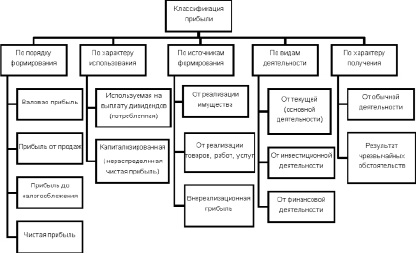

Вопросы сущности финансового результата организации раскрыты путем изучения мнения различных специалистов в этой области. Определена роль классификации финансовых результатов по порядку формирования, характеру использования, источнику формирования, сфере деятельности, характеру получения для целей управления финансами организации.

Особое внимание в статье уделено финансовому результату, выраженному в виде чистой прибыли. Определено влияние на величину чистой прибыли отдельных внешних (экзогенных) и внутренних (эндогенных) факторов. Выявлена роль себестоимости и факторы её снижения. Отмечены основные источники резервов увеличения прибыли. В результате чего, установлены наиболее важные факторы роста прибыли, зависящие от деятельности предприятия.

финансовый результат

внешние факторы

внутренние факторы

резервы увеличения прибыли

себестоимость

1. Волхова У.А. Улучшение финансовых результатов предприятия / У.А. Волхова, Е.А. Марьина, Т.Н. Афанасьева// Современные проблемы экономического и социального развития. – 2011. – № 7. – С. 143-148.

2. Даниловских Т.Е. Анализ финансового состояния предприятия как основа формулирования перспектив его развития (на примере ОАО «Уссурийский бальзам») / Т.Е. Даниловских // Фундаментальные и прикладные исследования: проблемы и результаты. – 2014 . – № 16. – С. 194-200.

3. Ионова А.Ф., Селезнева Н.Н. Финансовый анализ. Управление финансами: учеб. пособие для вузов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2012. – 639 с.

4. Некрасов С.О. Анализ финансовых результатов коммерческой организации / С.О. Некрасов, И.А. Кузьмичева // Экономические науки в России и за рубежом. – 2014. – № XV. – С. 75-77.

5. Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2013. – 208 с.

В настоящее время, в условиях нестабильной экономической ситуации в РФ, вызванной рядом действующих санкций и неоднозначной денежно-кредитной и налоговой политикой государства, большинство хозяйствующих субъектов вынуждено работать с учетом таких факторов, как: существенные колебания курса рубля, увеличение темпов инфляции, рост цен на различные источники сырья и энергоносители.

Все указанные факторы могут оказывать как позитивное, так и негативное влияние на основные показатели финансово-экономической деятельности предприятий и организаций. Таким образом, в современных условиях возрастает значимость вопросов, связанных с формированием конечных результатов деятельности предприятия, а, следовательно, максимизации его доходов и минимизации расходов.

Вопрос получения положительных финансовых результатов актуален как для отдельного предприятия, так и для финансовой системы государства в целом. Финансовый результат организации, выраженный в форме прибыли, сказывается на отчислениях налога на прибыль, что играет большую роль в формировании государственного бюджета за счет налоговых отчислений.

Финансовый результат – это конечный экономический итог хозяйственной деятельности предприятия, который выражается в форме прибыли (дохода) или убытка [3].

Прибыль – это разница между суммой всех доходов предприятия и суммой его затрат. Финансовый результат, выраженный в виде прибыли, говорит об успешности и эффективности работы предприятия. В обратном же случае, когда расходы превышают доходы, предприятие имеет убыток. Отрицательный финансовый результат может возникнуть в результате чрезмерно высоких затрат или при недостаточном доходе от продажи товаров или услуг в связи с уменьшением объема поставок товаров, снижением покупательского спроса.

Основной целью деятельности любого коммерческого предприятия является получение максимальной прибыли, которая является также вознаграждением за предпринимательскую деятельность и коммерческий риск. Рост прибыли формирует базу для дальнейшего экономического развития предприятия и укрепления его финансовых отношений с партнерами, создает условия для самофинансирования, расширения видов экономической деятельности, решения проблем социального и материального поощрения персонала.

Недостаточный объем прибыли и её отрицательная динамика свидетельствует о повышении финансовых рисков и неэффективности бизнеса, что служит предпосылкой ухудшения основных финансовых показателей вплоть до банкротства. Таким образом, показатели прибыли являются важнейшими в системе формирования критериев оценки результативности предприятия, его деловых качеств, степени надежности и финансового благополучия, как субъекта экономических отношений.

Величиной чистой прибыли определяется доля доходов учредителей и собственников, размеры дивидендов и изменение собственного капитала организации, рассчитывается рентабельность собственных и заемных средств, основных средств, всего авансированного капитала и каждой акции (для акционерных обществ).

Рассмотрим мнения о прибыли различных специалистов. Ведущие экономисты большое внимание уделяют в своих исследованиях изучению финансовых результатов хозяйственной деятельности предприятия. Например, известные российские авторы учебных пособий А.Д. Шеремет и Е.В. Негашев отмечают, что «…финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период» [5].

В свою очередь другие, более современные авторы, Н.Н. Селезнева и А.Ф. Ионова дают такое определение прибыли: «Прибыль – это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности; прибыль представляет собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности. Прибыль – это особый систематически воспроизводимый ресурс коммерческой организации, конечная цель развития бизнеса» [3].

О.В. Ефимова под финансовым результатом деятельности предприятия понимает прибыль, но при этом отмечает, что «…действительно конечный результат тот, правом распоряжаться которым обладают собственники». Г.В. Савицкая считает, что «…финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности»; «…прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции» [1].

Вопросы значимости положительных финансовых результатов в развитии предприятия также рассматривали: Кузьмичева И.А., Некрасов С.О. в статье «Анализ финансовых результатов коммерческой организации» [4], Даниловских Т.Е. в статье «Анализ финансового состояния предприятия как основа формулирования перспектив его развития (на примере ОАО «Уссурийский бальзам»)» [2].

Учитывая значимость финансовых результатов деятельности, как для отдельного предприятия, так и для экономики государства в целом, разработана система их классификации по ряду признаков. Критериями классификации прибыли могут выступать: порядок формирования, характер использования, источники формирования, сфера деятельности, характер получения. Различают валовую прибыль, прибыль от продаж, прибыль до налогообложения, чистую прибыль [3]. На рисунке представлена классификация финансовых результатов деятельности предприятия по ряду признаков.

Классификация финансовых результатов деятельности предприятия [3]

По нашему мнению, наиболее полно финансовые результаты деятельности предприятия характеризует величина прибыли, оставшейся в распоряжении предприятия после исполнения всех обязательств, т.е. чистой прибыли.

Чистая прибыль – это часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты всех налогов, сборов, отчислений и других обязательных платежей в бюджет [3]. Она является источником формирования собственного капитала организации и выплаты доходов учредителям и собственникам организации.

Основным источником прибыли для предприятия является его производственная и предпринимательская деятельность. Её эффективность зависит от знания предпринимателем конъюнктуры рынка и умения адаптировать развитие производства к постоянным её изменениям. На величину прибыли влияет правильный выбор предприятием своего производственного профиля, то есть выбор продуктов, пользующихся высоким и стабильным спросом либо создание продуктов (услуг), дефицитных на данном рынке, а также создание конкурентоспособных условий продажи и повышение качества своих товаров и услуг, снижение издержек производства.

Помимо производственной и предпринимательской деятельности, прибыль может формироваться за счет монопольного положения предприятия на рынке той или иной продукции или уникальности продукта. Для этого необходимо постоянно проводить мониторинг рынка, совершенствовать технологии, обновлять выпускаемую продукцию (услуги), обеспечивать их конкурентоспособность [1].

На изменение прибыли влияют внешние (экзогенные) и внутренние (эндогенные) факторы. По нашему мнению, к основным внешним факторам, оказывающим влияние на величину доходов и расходов организации, а, следовательно, и на величину финансовых результатов, относятся:

– качество действующего законодательства (гражданского, административного, налогового)

– уровень развития сектора государственных услуг;

– степень развития инфраструктуры;

– уровень развития внешнеэкономических связей государства;

– цены на производственные ресурсы;

Негативное влияние внешних факторов на финансовые результаты организации можно, по нашему мнению, компенсировать лишь частично. Это связано с отсутствием возможности для хозяйствующего субъекта напрямую влиять на ряд природных и социально-экономических условий, формирующих предпринимательскую среду.

При поиске путей улучшения финансового результата предприятия предприниматели ориентируются, в основном, на внутренние факторы, оказывающие влияние на величину прибыли, к которым относятся:

– качество финансового менеджмента;

– компетентность руководства и менеджеров;

– качество и конкурентоспособность продукции;

– структура продукции и затрат;

– уровень организации производства и труда.

На величину прибыли влияет также эффект производственного и финансового рычага. Эффект производственного (операционного) рычага показывает, во сколько раз изменение прибыли больше темпов прироста объема реализации. Рост прибыли идет за счет эффекта масштаба производства. При этом, чем больше доля постоянных расходов в общей сумме издержек, тем сильнее эффект производственного рычага [3].

Эффект финансового рычага характеризует изменение прибыли при рациональном использовании заемных средств. Рост доли заемного капитала, по отношению к собственному, позволяет, при определенных условиях, снизить налогооблагаемую прибыль и, собственно, налог на прибыль. Однако возрастает степень финансового риска деятельности организации [3].

Изучив внутренние и внешние факторы, оказывающие влияние на финансовые результаты деятельности организации, отметим, что основными источниками резервов увеличения прибыли являются: увеличение объема реализации продукции, снижение её себестоимости, повышение уровня действующих цен и качества товарной продукции, реализация её на более выгодных рынках сбыта и т.д. Важнейшим из них является себестоимость. Количественно в структуре цены она занимает значительный удельный вес, поэтому снижение себестоимости заметно сказывается на росте прибыли при прочих равных условиях.

Динамика показателя себестоимости продукции интересна и с другой точки зрения. Снижение затрат в масштабе экономической системы государства свидетельствует об уровне ее развития в целом, а так же характеризует ее качество. На многих предприятиях экономисты постатейно анализируют себестоимость и разрабатывают способы её снижения. Но из-за ряда негативных факторов, таких как инфляция, рост цен на исходное сырье и топливно-энергетические ресурсы, эта работа обесценивается. В условиях резкого роста цен и недостатка собственных оборотных средств, увеличение прибыли за счет снижения себестоимости не возможно [1].

К факторам, обеспечивающим снижение себестоимости, относятся: постоянный мониторинг рынка, изучение и применение новейших технологий, экономия сырья, топлива, электроэнергии, повышение производительности труда, снижение потерь от брака и простоев, сокращение простоев по сбыту продукции, изменение структуры производственной программы в результате ассортиментных сдвигов, выявленных при исследовании рынка. Себестоимость изделия также может снижаться и за счет сокращения условно-постоянных расходов в результате роста объемов производства и реализации [1].

Таким образом, чтобы обеспечивать выживаемость предприятия в условиях экономического кризиса и финансовой нестабильности, необходимо учитывать ряд факторов, оказывающих влияние на его финансовые результаты.

На наш взгляд наиболее важными факторами роста прибыли, зависящими от деятельности предприятия, являются повышение объема производства и реализации продукции, снижение её себестоимости, повышение качества, расширение ассортимента, повышение эффективности производственных фондов, рост производительности труда.

Рассмотренные выше основные факторы, влияющие на финансовые результаты предприятия, должны являться предметом тщательного анализа со стороны предприятия, а результаты их оценки – служить базой для принятия грамотных управленческих решений по максимизации доходов и минимизации расходов организации.

Источник: applied-research.ru