После очередного увеличения ключевой ставки в ЦБ ожидают перетока средств населения из накопительных счетов в срочные депозиты. Ряд банков уже объявили о планах поднять ставки по вкладам и накопительным счетам. Но в целом участники рынка не планируют существенного роста доходности по этим инструментам. Эксперты полагают, что банки могут начать поднимать доходность по длинным вкладам, поскольку ЦБ предупредил, что период высокой ключевой ставки может быть длительным.

Выйти из полноэкранного режима

Развернуть на весь экран

Фото: Константин Кокошкин, Коммерсантъ

Решение о повышении ключевой ставки еще на 1 п. п., до 13%, объявленное в пятницу, 15 сентября, Банком России, спровоцировало аналогичные действия коммерческих банков. Альфа-банк заявил, что повышает ставку по вкладам, Газпромбанк пообещал ее рост по вкладам и накопительным счетам. Размер повышения в банках не уточнили, но отметили, что их вклады уже самые доходные на рынке — под 12,5% годовых. Банк «ФК Открытие» также пообещал увеличить ставки по своим сберегательным продуктам.

С начала года средняя максимальная ставка по вкладам десяти крупнейших банков находилась вблизи 8% годовых и стала заметно расти во второй декаде августа после резкого повышения ключевой ставки. К первой декаде сентября она дошла до 9,7% годовых. Максимальный показатель средней ставки по депозитам на три-шесть месяцев достигал 10,4% годовых.

Вместе с тем, по словам главы ЦБ Эльвиры Набиуллиной, Банк России планирует сохранить ключевую ставку на высоком уровне в течение длительного времени. И, по ее словам, «на депозитном рынке наблюдается переток средств населения с текущих счетов на срочные вклады, мы ожидаем ускорения этого процесса благодаря дальнейшему повышению привлекательности рублевых сбережений».

Но пока не все банки готовы включиться в новую гонку ставок.

Так, в ВТБ сообщили, что банк пока сохраняет текущие условия для своих клиентов, но будет реагировать на изменения рыночной ситуации. «По сберегательным продуктам ВТБ еще в августе предложил своим клиентам повышенную доходность до 12% годовых, дальнейшие решения могут последовать в течение двух недель»,— сообщили в банке. Руководитель службы пассивов и комиссионных продуктов Почта-банка Геннадий Чаусов не ожидает дальнейшего существенного роста ставок по вкладам, поскольку во многом он уже был заложен в недавние повышения ставок банками. «Потенциал их роста на текущий момент почти исчерпан, в краткосрочной перспективе рынок может отреагировать небольшим увеличением ставок по накопительным и сейф-счетам, поскольку ставки по ним более гибкие к изменениям на рынке»,— сказал он.

Как ЦБ повысил ключевую ставку с 12% до 13% годовых

Эксперты также не ожидают резкого роста ставок по вкладам и накопительным счетам. По словам управляющего директора по валидации рейтингового агентства «Эксперт РА» Юрия Беликова, максимальные процентные ставки по десятке крупнейших банков с учетом очередного повышения ключевой ставки могут прибавить 0,8–1 п. п. на горизонте месяца. «В ноябре—декабре рост может продолжиться, но, вероятнее всего, будет сдержанным»,— считает он. В пользу роста ставок по вкладам, помимо проинфляционных факторов и названной вероятности дополнительного повышения ключевой ставки, говорит ужесточение конкуренции банков за устойчивое фондирование. «Сдерживающим фактором выступит неготовность банков слишком сильно терять в чистой процентной марже, поскольку по активным операциям ставки не могут быть оперативно подстроены под изменение ключевой ставки из-за снизившейся мобильности активов и высокой долговой нагрузки заемщиков»,— отмечает Юрий Беликов. Дальнейший рост нагрузки по процентным платежам — «это избыточные кредитные риски для банков», считает эксперт.

Драйверами сегмента, по мнению Геннадия Чаусова, по-прежнему останутся краткосрочные и среднесрочные вклады, по которым на текущий момент сохраняются самые высокие ставки, а также накопительные счета.

Однако Юрий Беликов не исключает и повышения доходности по более длинным вкладам. Во-первых, основные объемы вкладов распределены по двум противоположным полюсам — в кластерах до востребования и на срок свыше полугода — промежуточные по срокам продукты слабо развиты и не сильно востребованы, отмечает он. Во-вторых, регулятор намекает, что период высоких ставок необязательно будет коротким, это вопрос эффективности таргетирования инфляции, а с этим есть неопределенности. В-третьих, банкам нужно удлинять и стабилизировать свое фондирование, резюмировал эксперт.

- Газета «Коммерсантъ» №172 от 16.09.2023, стр. 1

- Максим Буйлов подписаться отписаться

- Деятельность банков подписаться отписаться

Источник: www.kommersant.ru

Россиянам дали совет по вкладам после повышения ключевой ставки

После повышения ключевой ставки Центральным банком (ЦБ) России до 13 процентов будет выгодно открыть долгосрочный вклад или депозит. Такой совет по сбережениям в разговоре с «Лентой.ру» дала главный экономист Альфа банка Наталия Орлова. Она также спрогнозировала дальнейшую судьбу показателя.

Похоже, что ЦБ дальше, скорее, будет либо паузу держать на этом уровне, либо небольшое повышение, но уже похоже, что это близко к пику. Сейчас хороший момент, чтобы делать долгосрочные депозиты, чтобы фиксировать ставку, которую банки сейчас готовы предлагать

Наталия Орлова экономист

По ее словам, курс доллара и евро сейчас не сильно зависит от изменения ключевой ставки российским регулятором.

«Валюта не совсем связана со ставкой, потому что сейчас курс определяется в меньшей степени потоками капиталов, а больше условиями на товарных рынках. По курсу, я думаю, до конца года мы будем в интервале 95-100», — добавила она.

15 сентября на очередном заседании Центробанк повысил ключевую ставку до 13 процентов. Это третье повышение подряд. В прошлый раз регулятор собирался на внеплановое заседание, где увеличил показатель сразу на 350 базисных пунктов до 12 процентов. Это было связано с проинфляционными рисками и ослаблением рубля. До этого с сентября 2022 года по июль 2023-го ставка сохранялась на уровне 7,5 процента.

«В этих условиях требуется обеспечить дополнительное ужесточение денежно-кредитных условий для ограничения масштаба отклонения инфляции вверх от цели и ее возвращения к 4% в 2024 году», — говорится в сообщении ЦБ.

Согласно обновленному прогнозу Банка России, по итогам 2023 года годовая инфляция составит 6-7.

Источник: lenta.ru

Что значит эффективная ставка по вкладу. Как посчитать эффективный процент по вкладу

Что скрывается под термином «эффективная процентная ставка по вкладу»? Применительно к депозитам, имеется в виду характеристика продуктов, условиями которых предусмотрена капитализация процентов. Обратите внимание: значение данного параметра не совпадает с номинальным процентом, указанным в договоре вклада.

Особенности процедуры и расчет

Как в жизни происходит открытие депозита? Гражданин посещает отделение банка с определенной суммой денег, которая размещается на специальном счете. По оформленному вкладу кредитное учреждение назначает конкретную ставку — номинальную. Все начисленные согласно ей проценты выплачиваются в конце срока действия договора.

В случае с капитализацией схема выглядит несколько по-другому. Проценты все также начисляются ежемесячно и даже выдаются владельцу депозита. Но не на руки, а в виде доначисления к основной сумме депозита. В следующем месяце доходность начисляется на новую (увеличенную) сумму вклада. В третий и все последующие месяцы процедура циклически повторяется.

Пока не закончится срок действия депозита.

Понятно, что при ежемесячном увеличении суммы вклада растут и начисляемые проценты. Кроме того, конечный доход, который получит клиент, разместивший вклад с капитализацией, будет больше, чем в случае с аналогичным, но номинальным процентом. При условии, конечно, что сроки в обоих случаях одинаковы.

Теперь давайте рассмотрим расчет эффективной процентной ставки по вкладу на конкретном примере. Тогда все сказанное выше станет еще понятнее.

Предположим, житель города Москва решил оформить вклад сроком на один год и разместить на нем сумму в сто тысяч рублей. Номинальная ставка по вкладу — 10% (так будет еще удобнее считать доходность). Через год он получит — [сто тысяч] + (([сто тысяч] : ) x ) — 110 тысяч рублей. Следовательно, чистый доход гражданина составил 10 тысяч.

Допустим, его сосед открыл вклад и разместил на нем аналогичную сумму средств, но с капитализацией процентов. Если разбить ставку на количество месяцев в сроке вклада, то среднее ее значение составит 0,83%. Поэтому в первый месяц доход составит — ([сто тысяч] х ) : 100 — 830 рублей. В течение второго месяца проценты будут начисляться на 100 830 рублей, и доход рассчитывается следующим образом: ( х ) : 100 = 836,89 рублей. Дальнейшие расчеты имеют вид:

(101 666,89 х 0,83) : 100 = 843,84 — третий месяц

(102 510,73 х 0,83) : 100 = 850,84 — четвертый месяц

(103 361,57 х 0,83) : 100 = 857,90 — пятый месяц

(104 219,47 х 0,83) : 100 = 865,02 — шестой месяц

(105 084,49 х 0,83) : 100 = 872,20 — седьмой месяц

(105 956,69 х 0,83) : 100 = 879,44 — восьмой месяц

(106 836,13 х 0,83) : 100 = 886,74 — девятый месяц

(107 722,87 х 0,83) : 100 = 894,10 — десятый месяц

(108 616,97 х 0,83) : 100 = 901,52 — одиннадцатый месяц

(109 518,49 х 0,83) : 100 = 909,00 — двенадцатый месяц

Произведя элементарные вычисления, получаем совокупный доход, размер которого составляет 10 428 рублей. Таким образом, сосед нашего гражданина из первого примера получит по итогам года на 428 рублей больше.

Примечательно, что сумма 10 428 рублей поможет нам определить эффективную процентную ставку по вкладу. Для этого нужно разделить полученный доход на общую сумму вклада и умножить на сто процентов — (10 428: [сто тысяч]) х = 10,43%. Как видно, от номинальной она немного отличается.

В некоторых случаях банки сразу указывают в договоре эффективную ставку. Но, по сути, правильнее было бы прописывать именно номинальную. Здесь у вас есть два вариант: либо слепо довериться банку, либо пересчитать значение указанного процента самостоятельно. Сделать это, опираясь на приведенный выше пример, несложно. Вообще, при прочих равных условиях эффективная доходность примерно на 0,5% выше номинальной.

Эффективная процентная ставка по вкладу — что это такое ? Давайте попробуем разобраться. Такая ставка применяется только к долгосрочным вкладам. И чем дольше срок, тем больший процент может предложить банк.

Ставка будет выше и при отсутствии пополнения, и частичного снятия денег. При этом проценты снимать можно.

Вклады бывают разные. И нужно внимательно прочитать все условия. В одном случае, если вы хотите закрыть вклад раньше срока, а на нем нет частичного снятия, то могут пропасть все проценты. Т.е. будет минимальная ставка. В другом случае, при досрочном закрытии с возможностью снятия денег, ставка не изменится.

Эффективная процентная ставка по вкладу — что это такое

Это понятие относится к тем вкладам, в которых есть капитализация. Т.е. когда проценты прибавляются к вкладу. И на эти проценты можно начислять проценты. Такой расчет называется сложным. Именно сложная ставка является эффективной .

Процент может зачисляться на счет вклада как каждый месяц, так и каждый квартал. Все зависит от условий договора.

Простая ставка – это когда проценты не прибавляются к вкладу. Понятно, что сложный процент будет эффективней и принесет больше прибыли, нежели простой. Рассмотрим это на примере.

1. Сложная (эффективная) ставка – расчет дохода по сложной ставке.

Сумма 200 тысяч рублей. Процент вклада – 7,76%. Срок – 1 год. С капитализацией.

Доход составит 13 182,19 рублей.

2. Простая ставка.

Сумма 200 тысяч рублей. Процент вклада – 7,76%. Срок – 1 год. Без капитализации.

Доход будет 12 800 рублей.

Теперь мы знаем, что самую большую доходность принесет вклад с капитализацией процентов.

На сегодня банковские депозиты использует все больше наших соотечественников. Это не удивительно, поскольку вложив определенную сумму вполне можно через какой-то определенный временной интервал приумножить ее, хоть и не очень, зато ощутимо.

Действительное представление о доходе от вклада не всегда такое, как расписано в буклетах. Например, предлагает вклады под 7% годовых в рублях. Эта цифра далеко не тот процент прибыли, которого вы ожидаете. Поэтому, чтобы уяснить реальную картину, проведем подсчеты. Важным фактом является (изменение процента и/или суммы вклада).

В зависимости от этого выделяют две формулы для подсчета прибыли: формулу простого процента и формулу . Простые проценты используются, когда сумма вклада и ставка стабильны.

Для примера: вы открыли депозит под 8% годовых, сроком на год, объем депозита – 200 тысяч рублей.

Подставим данные в формулу ставки: Реальный доход=(Сумма депозита*ставка %*(дни, за которые начисляется процент, часто половина срока / дни в году)) /100

Проведем расчет: (200.000*8*(184/365))/100=8066 рублей (реальная сумма, которую мы получим за полгода). Всего вкладчик получит: 216.132 рубля.

Если речь идет о вкладе с ежемесячным пересчетом процентов (капитализацией), то следует использовать такую формулу: Реальный доход=(Сумма депозита*ставка %*(дни, за которые происходит капитализация/ дни в году)) /100.

Просчитаем для нашего примера прибавление суммы через месяц:

(200.000*8*(30/365))/100=1315 рублей. Чтобы провести подсчеты дохода за второй месяц, прибавляем 1315 рублей к начальному вкладу и т.д.:

Доход за 2-й месяц: (201.315*8*(30/365))/100=1324 рублей;

Доход за 3-й месяц: 1332 рублей;

Доход за 4-й месяц: 1341 рублей;

Доход за 5-й месяц: 1350 рублей;

Доход за 6-й месяц: 1359 рублей;

Доход за 7-й месяц: 1368 рублей;

Доход за 8-й месяц: 1377 рублей;

Доход за 9-й месяц: 1386 рублей;

Доход за 10-й месяц: 1395 рублей;

Доход за 11-й месяц: 1404 рублей;

Доход за 12-й месяц: 1413 рублей.

Общий доход от вклада: 16.364 рублей.

Итого вкладчик получает: 216.364 рублей (на 232 рубля больше, чем в случае с простым процентом).

Эффективная процентная ставка по вкладу – показывает реальный доход инвестора от вклада или эффективность роста денег на счету вкладчика. По сути, это ценность Ваших денег для Вас. Эффективная ставка по вкладу можно рассматривать как банковскую доходность по его выданным кредитам. Если говорить простыми словами, то эффективная ставка – итог по доходности вклада с капитализацией процента и определенной банковской ставкой. Часто расчет эффективной ставки проводят с целью сравнение двух депозитов с разными сроками вклада.

Формула

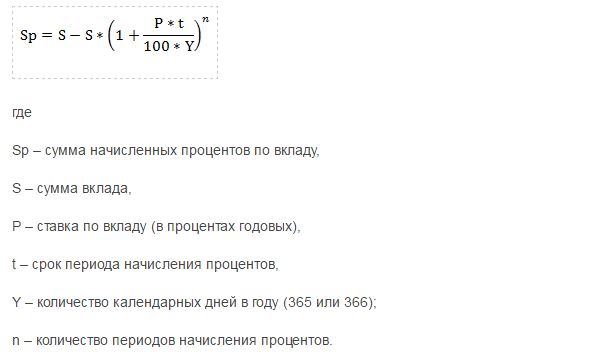

Для вычисления эффективной ставки по вкладу используют формулу:

(Общая сумма (получена от вложения с капитализацией) /начальную сумму вложения) *100-100.

Проведем расчет: (216.364/200.000) *100-100=8,18% (процент дохода от вклада с капитализацией и банковским процентом 8%).

Вас заинтересовал вопрос о том, как можно посчитать эффективную процентную ставку по банковскому вкладу? В нашей сегодняшней статье мы расскажем вам о способах расчета, а также расскажем вам, в чем выгодность подобного предложения.

Итак, начинающие инвесторы, которые планируют вложить свои накопления на счет банковского депозита, сталкиваются со многими трудностями.

- Сначала нужно определиться с банковской компаний, а здесь есть множество нюансов: рейтинг надежности, опыт работы, величина структуры и развитость отделений, предлагаемая доходность и т.д. Немаловажным фактором станет вопрос о том, состоит ли банк в системе страхования вкладов совместно с АСВ, об этом мы рассказываем .

- После того, как выбрана компания для оформления накопительного счета, приходит черед для подбора правильной программы, которая будет выгодна для клиента по своим условиям.

Здесь нужно обратить внимание на следующие нюансы:

- Какие минимальные взносы принимаются;

- Какой предлагается срок для вложений;

- Какая будет действовать процентная ставка;

- Как часто будет начисляться процент, и когда он будет выплачен;

- Какие предлагаются дополнительные возможности, например, есть ли функция пополнения счета или частичного снятия средств с него без потери дохода?

И именно на этапе подбора программы, вы можете столкнуться с таким понятием, как «номинальная ставка» и «эффективная ставка». Чем они отличаются и как произвести их расчет? Об этом рассказываем далее.

Номинальный процент – это тот доход, который предлагает вам банк. Именно этот процент будет указан в вашем договоре, и именно по нему будет произведен предварительный расчет прибыли, которую вы сможете вложить при изначально известных условиях.

К примеру: вы вкладываете 100.000 рублей на 1 год под 8% годовых, при этом начисление % у вас происходит ежемесячно. Ваш доход рассчитывается так:

Таким образом, ваш доход составит 7990,84 рубля за 1 год.

Эффективная ставка – эта та доходность, которая применяется по вкладам, где в качестве метода начисления процентов используется капитализация (сложный процент). При капитализации весь срок действия вклада делится на несколько периодов, и начисленные ранее % прибавляются к изначальной сумме вклада. Таким образом, с каждым периодом, ваш доход будет увеличиваться, т.к. увеличивается сумма, на которую начисляется ставка.

Рассмотрим аналогичный пример, когда вы вкладываете те же 100 тысяч на 12 месяцев под 8%, но не с выплатами, а с ежемесячной капитализацией. При этом расчет будет вестись по вот такой формуле:

Для нашего примера доход составит уже 8290,07 рублей

Это мы рассчитали доход, который получится по процентам с капитализацией. Сама же эффективная ставка рассчитывается очень просто: полученный доход делится на изначально вложенную клиентом сумму и умножаем на 100. Т.е. 8290,07/100000*100% = 8,29%.

Как видите, эффективная ставка всегда будет выше номинальной , т.к. она учитывает возможность получения максимального дохода при выборе капитализации. Расчет можно произвести следующим образом:

- Самостоятельно по формулам, представленным в нашей статье;

- При помощи онлайн-калькулятора на официальном сайте выбранного вам банка или же по этой ссылке ;

- Либо просто обратиться к консультанту того банковского отделения, куда вы хотите вложить свои сбережения.

Как видите, нет ничего сложного в расчете эффективной процентной ставки по вкладам, главное – выбрать подходящую вам методику.

Источник: bankfs.ru