Рассматривая процесс депозитного расширения, предположим, что: 1) деньги не покидают банковскую сферу и не оседают в виде наличности, 2) кредитные возможности используются банками полностью и 3) предложение денег определяется только поведением банковского сектора. Однако, изучая предложение денег, следует иметь в виду, что на его величину оказывает влияние поведение домохозяйств и фирм (небанковского сектора), а также важно учесть тот факт, что коммерческие банки могут использовать свои кредитные возможности не полностью, оставляя у себя избыточные резервы, которые они не выдают в кредит. И при таких условиях изменение величины депозитов имеет мультипликативный эффект, однако его величина будет иной. Выведем формулу денежного мультипликатора: Денежная масса (М1) состоит из средств на руках у населения (наличные деньги) и средств на текущих банковских счетах (депозиты):

Однако центральный банк, который осуществляет контроль за предложением денег не может непосредственно воздействовать на величину предложения денег, поскольку не он определяет величину депозитов, а может только косвенным образом влиять на их величину через изменение нормы резервных требований. Центральный банк регулирует только величину наличности (поскольку он сам ее пускает в обращение) и величину резервов (поскольку они хранятся на его счетах). Сумма наличности и резервов, контролируемых центральным банком, носит название денежной базы (monetary base) или денег повышенной мощности (high-powered money) и обозначается (Н):

Депозитный мультипликатор

Каким образом центральный банк может контролировать и регулировать денежную массу? Это оказывается возможным через регулирование величины денежной базы, поскольку денежная масса представляет собой произведение величины денежной базы на величину денежного мультипликатора. Чтобы вывести денежный мультипликатор, введем следующие понятия:

1) норма резервирования rr (reserve ratio), которая равна отношению величины резервов к величине депозитов:

или доле депозитов, помещенных банками в резервы. Она определяется экономической политикой банков и регулирующими их деятельность законами;

2) норма депонирования сr (), которая равна отношению наличности к депозитам:

3) Она характеризует предпочтения населения в распределении денежных средств между наличными деньгами и банковскими депозитами. Поскольку

а R = rr х D, то можно записать:

М = С + D = сr х D + D = (сr + 1) х D (1)

Н = С + R = сr х D + rr х

D = (сr + rr) х D (2)

Величина [(сr + 1)/ (сr + rr)] представляет собой денежный мультипликатор или мультипликатор денежной базы, т.е. коэффициент, который показывает, во сколько раз увеличится (сократится) денежная масса при увеличении (сокращении) денежной базы на единицу. Как любой мультипликатор, он действует в обе стороны.

Если центральный банк хочет увеличить денежную массу, он должен увеличть денежную базу, а если он хочет уменьшить предложение денег, то денежная база должна быть уменьшена. Заметим, что если предположить, что наличность отсутствует (С=0), и все деньги обращаются только в банковской системе, то из денежного мультипликатора мы получим банковский (депозитный) мультипликатор: multD = 1/ rr . Еще одно его название — мультипликатор депозитного расширения.

7.3. Предложение денег Денежная база и денежная масса Денежный мультипликатор 15 16

Все эти термины означают одно и то же, а именно: если увеличиваются депозиты коммерческих банков, то денежная масса увеличивается в большей степени. Банковский мультипликатор показывает, во сколько раз изменится (увеличится или уменьшится) величина денежной массы, если величина депозитов коммерческих банков изменится (соответственно увеличится или уменьшится) на одну единицу.

Таким образом, мультипликатор действует в обе стороны. Денежная масса увеличивается, если деньги попадают в банковскую систему (увеличивается сумма депозитов), и сокращается, если деньги уходят из банковской системы (т.е. их снимают с депозитов).

А поскольку, как правило, в экономике деньги одновременно и вкладывают в банки, и снимают со счетов, то денежная масса существенно измениться не может. Такое изменение может произойти только в том случае, если Центральный банк изменит норму обязательных резервов, что повлияет на кредитные возможности банков и величину банковского мультипликатора.

Это есть один из важных инструментов монетарной политики (политики по регулированию денежной массы) Центрального банка. Не случайно банковский мультипликатор часто называют «простым денежным мультипликатором» (simple money multiplier), а денежный мультипликатор — сложным денежным мультипликатором или просто денежным мультипликатором (money multiplier). Величина денежного мультипликатора зависит от нормы резервирования и нормы депонирования. Чем они выше, т.е. чем больше доля резервов, которую банки не выдают в кредит и чем выше доля наличности, которую хранит население на руках, не вкладывая ее на банковские счета, тем величина мультипликатора меньше.

Это можно показать на графике, на котором представлено соотношение денежной базы (Н) и денежной массы (М) через денежный мультипликатор, равный: (сr + 1)/(сr + rr) Очевидно, что тангенс угла наклона равен (cr + rr)/(cr + 1

При неизменной величине денежной базы Н1 рост нормы депонирования от сr1 до сr2 сокращает величину денежного мультипликатора и увеличивает наклон кривой денежной массы (предложения денег), в результате предложение денег сокращается от М1 до М2. Чтобы при снижении величины мультипликатора денежная масса не изменилась (сохранилась на уровне М1), центральный банк должен увеличить денежную базу до Н2. Итак, рост нормы депонирования уменьшает величину мультипликатора. Аналогично можно показать, что рост нормы резервирования (увеличения банками доли депозитов, хранимых в виде резервов), т.е. чем больше величина избыточных, не выдаваемых в кредит, банковских резервов, тем меньше величина мультипликатора.

Источник: vuzlit.com

Предложение денег. Денежный мультипликатор

Наличность (банкноты и монеты) создает ЦБ страны. Как осуществляется процесс создания наличности? Центральный банк, во-первых, расплачивается банкнотами при покупке у населения, фирм и государства золота, иностранной валюты и ценных бумаг; во-вторых, предоставляет государству и коммерческим банкам кредиты банкнотами.

Наличность, покинувшая ЦБ и поступившая в экономику, распределяется в дальнейшем по двум направлениям:

- а) одна часть оседает в кассе домашних хозяйств и фирм;

- б) другая поступает в коммерческие банки (КБ) в виде депозитов.

Следовательно, если наличность создает ЦБ, то депозиты — КБ.

Деньги, поступавшие в КБ, могут использоваться ими для предоставления кредита, и тогда количество денег в экономике возрастает. При возвращении кредита объем денежной массы на руках хозяйствующих субъектов уменьшается. Таким образом, КБ могут как создавать, так и уничтожать (сокращать) денежную массу.

В отличие от ЦБ, возможности увеличения денег у которого теоретически безграничны, так как его долговые обязательства и есть деньги, КБ имеют пределы кредитования. Открывая у себя счета, КБ должны считаться с тем, что вкладчики в любое время могут потребовать свои деньги в объеме вклада. Поэтому для поддержания ликвидности КБ всегда необходимы резервы наличных денег. Такие резервы создаются ЦБ в виде обязательных беспроцентных вкладов коммерческих банков в ЦБ. Их размер определяется в виде процента от депозитов КБ (данный процент получил название нормы резервирования): для вкладов до востребования — более высокий норматив; для срочных вкладов — более низкий.

Таким образом, ЦБ создает не только наличность, но и обязательные резервы. Наличность С и обязательные резервы R образуют так называемые базовые деньги, или денежную базу H [14, c. 135]:

Оставшиеся в распоряжении КБ (после формирования обязательных резервов) средства получили название избыточных резервов (Е).

В общем виде денежный мультипликатор т может быть записан в виде следующей формулы:

где r — норма резервирования, исчисляемая как отношение резервов R к депозитам D.

Следовательно, денежный мультипликатор может быть представлен и таким образом:

Данная формула позволяет рассчитать денежный мультипликатор при условии, что деньги существуют лишь в виде депозитов, т. е. без наличности. Однако общая денежная масса в экономике представлена не только депозитами, но и наличными деньгами С:

Кроме того, обязательные резервы вместе с наличностью образуют денежную базу Н. В этом случае денежный мультипликатор с учетом наличности можно представить через отношение денежной массы к денежной базе:

Разделив почленно числитель и знаменатель правой части уравнения на D, получим:

c = C / D — коэффициент депонирования;

r = R / D — норма резервирования.

Денежный мультипликатор (коэффициент самовозрастания денег) означает возможность создания максимального количества новых денег.

Дело в том, что часть полученных денег со счетов «утекает» в текущее обращение и не идет на счета в другие банки. Кто-то вообще может держать деньги дома, а кто-то вывезти их за границу. В этом случае процесс пойдет в обратном направлении: каждый рубль, изъятый из банковской системы, приведет к сокращению количества денег в хозяйственной системе на 10 руб..

В результате максимальное увеличение количества денег в экономике можно рассчитать по формуле:

где Е — избыточные резервы КБ;

т — денежный мультипликатор.

Как видим, предложение денег прямо зависит от величины денежной базы и денежного мультипликатора. Денежный мультипликатор показывает, как изменяется предложение денег при изменении денежной базы на единицу. Увеличение с (коэффициента депонирования) и r (нормы резервирования) уменьшает денежный мультипликатор, и наоборот.

Центральный банк может контролировать предложение денег прежде всего путем воздействия на денежную базу. Изменение денежной базы, в свою очередь, оказывает мультипликативный эффект на предложение денег.

Выделяют три основных инструмента монетарной политики, с помощью которых ЦБ осуществляет косвенное регулирование денежно-кредитной сферы [17, c. 207]:

- 1) изменение учетной ставки (ставки рефинансирования), т. е. ставки, по которой ЦБ кредитует КБ;

- 2) изменение нормы резервирования, т. е. минимальной доли депозитов, которую КБ должны хранить в виде резервов (беспроцентных вкладов) В ЦБ;

- 3) операции на открытом рынке: купля или продажа ЦБ государственных ценных бумаг (используется в странах с развитым фондовым рынком).

Эти операции связаны с изменением величины банковских резервов, а следовательно, денежной базы.

Вместе с тем из сказанного выше следует, что основой денежной (монетарной) политики является теория денежного мультипликатора. Она показывает, что:

- а) Центральный банк может контролировать денежную базу (наличность и резервы);

- б) контролируя денежную базу (т. е. предложение денег), ЦБ полностью контролирует темп инфляции;

- в) инфляция является монетарным явлением, поскольку известно, что реальный объем выпуска в долгосрочном периоде Y* определяется производственной функцией (затратами факторов производства), номинальный PY* — уровнем цен Р, а уровень цен — предложением денег.

Источник: studwood.net

Модель предложения денег. Денежный мультипликатор

Предложение денег (М S ) включает в себя наличность вне банковской системы (С) и депозиты (D), которые экономические агенты могут использовать для сделок:

Современная банковская система – это система с частичным резервным покрытием: только часть своих депозитов банки хранят в виде резервов, а остальные используют для выдачи ссуд и других активных операций.

Банки обладают способностью увеличивать предложение денег. Кредитная мультипликация – процесс эмиссии платежных средств в рамках системы коммерческих банков. В общем виде суммарное предложение денег, возникшее в результате появления нового депозита (включая первый депозит), равно:

где rr – норма банковских резервов,

D – первоначальный вклад.

Коэффициент называется банковским мультипликатором, или депозитным мультипликатором.

Денежная база (деньги повышенной мощности, резервные деньги) – это наличность вне банковской системы, а также резервы коммерческих банков, хранящиеся в Центральном Банке. Наличность является непосредственной частью предложения денег, тогда как банковские резервы влияют на способность банков создавать новые депозиты, увеличивая предложение денег.

где МВ – денежная база,

Денежный мультипликатор (m) – это отношение предложения денег к денежной базе:

Денежный мультипликатор можно представить через отношение наличность-депозиты cr (коэффициент депонирования) и резервы-депозитов rr (норму резервирования):

, где

, где  ,

,  .

.

Величина cr определяется главным образом поведением населения, решающего, в какой пропорции будут находиться наличность и депозиты. Отношение rr зависит от нормы обязательных резервов, устанавливаемой Центральным Банком, и от величины избыточных резервов, которые коммерческие банки предполагают держать сверх необходимой суммы.

Таким образом, предложение денег прямо зависит от величины денежной базы и денежного мультипликатора (или мультипликатора денежной базы). Денежный мультипликатор показывает, как изменяется предложение денег при увеличении денежной базы на единицу. Увеличение коэффициента депонирования и нормы резервов уменьшает денежный мультипликатор.

Центральный Банк может контролировать предложение денег прежде всего путем воздействия на денежную базу. Изменение денежной базы, в свою очередь, оказывает мультипликативный эффект на предложение денег.

Выделяют три главных инструмента денежной политики, с помощью которых Центральный Банк осуществляет косвенное регулирование денежно-кредитной сферы:

1) изменение учетной ставки (ставки рефинансирования), то есть ставки, по которой Центральный Банк кредитует коммерческие банки;

2) изменение нормы обязательных резервов, то есть минимальной доли депозитов, которую коммерческие банки должны хранить в виде резервов (беспроцентных вкладов) в Центральном банке;

3) операции на открытом рынке: купля или продажа Центральным Банком государственных ценных бумаг (используется в странах с развитым фондовым рынком).

Центральный Банк не может полностью контролировать предложение денег, поскольку, например:

1) коммерческие банки сами определяют величину избыточных резервов (они входят в состав R), что влияет на отношение и, соответственно, на мультипликатор;

2) Центральный Банк не может точно предусмотреть объем кредитов, которые будут выданы коммерческим банкам;

3) величина определяется поведением населения и другими причинами, не всегда связанными с действиями Центрального Банка.(1, с.150-154)

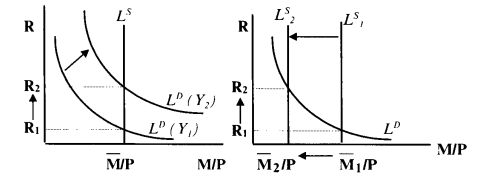

1.2.3 Равновесие на денежном рынке

Модель денежного рынка соединяет спрос и предложение денег.

Спрос на деньги (кривая L D ) рассматривается как убывающая функция ставки процента для заданного уровня дохода (при неизменном уровне цен номинальная ставка процента равна реальной). В точке равновесия спрос на деньги и их предложение равны.

Подвижная процентная ставка удерживает в равновесии денежный рынок. Колебания равновесных значений ставки процента и денежной массы могут быть связаны с изменением уровня дохода, предложения денег.

Так, изменение уровня дохода, например его увеличение, повышает спрос на деньги и ставку процента (рис. 1.3). Сокращение предложения денег также ведет к росту процентной ставки( рис. 1.4). Графически это отражается сдвигом, соответственно, кривых спроса и предложения.

Рис. 1.3 Сдвиг кривой спроса Рис. 1.4 Сдвиг кривой предложения

Подобный механизм установления и поддержания равновесия на денежном рынке может успешно работать в сложившейся рыночной экономике с развитым рынком ценных бумаг, с типичной реакцией экономических агентов на изменение тех или иных переменных.(1, с.155)

1.3 Регулирование денежного рынка

Основу всей денежной массы страны составляют банкноты и монеты, поэтому их называют денежной базой. Банкноты поступают в обращение двумя путями. Во-первых, центральный банк расплачивается ими при покупке у населения или государства золота, иностранной валюты и ценных бумаг. Во-вторых, он может предоставлять государству и коммерческим банкам кредиты.

Общий размер денежной базы страны в каждый данный момент можно определить по балансу центрального банка. При росте положительного сальдо платежного баланса страны — центральному банку приходится доступными ему средствами выводить из обращения излишнее количество отечественных денег.

Банкноты, выходящие из центрального банка, распределяются в дальнейшем по двум направлениям: одна часть оседает в кассе домашних хозяйств и фирм, другая поступает в коммерческие банки в виде вкладов. Банкноты, поступившие в виде вклада в коммерческий банк, могут быть использованы им для предоставления кредита, и тогда количество платежных средств возрастет. При возвращении кредита оно сокращается. Таким образом, коммерческие банки тоже могут создавать и уничтожать деньги.(2, с.94-96)

Во всех странах Центральные Банки формируют и осуществляют кредитно-денежную политику, контролируют и координируют деятельность коммерческих банков.

Предложение денег в экономике изменяется в результате операций Центрального Банка, коммерческих банков и решений небанковского сектора. Фактический объем предложения денег складывается в результате операций коммерческих банков по приему вкладов и выдачи ссуд.

Цели и инструменты денежной политики можно сгруппировать следующим образом:

· устойчивый платежный баланс.

Промежуточные целевые ориентиры:

1. лимиты кредитования;

2. прямое регулирование ставки процента;

3. изменение нормы обязательных резервов;

4. изменение учетной ставки (ставки рефинансирования);

5. операции на открытом рынке.

В зависимости от конкретных целей кредитно-денежная политика направлена либо на стимулирование кредитной эмиссии (кредитная экспансия), либо на ее ограничение (кредитная рестрикция). Кредитная экспансия преследует цель увеличения занятости и объема производства, а кредитная рестрикция – предотвратить «перегрев» конъюнктуры, наблюдаемый в период экономического подъема, или снизить темпы инфляции.

По форме инструменты кредитно-денежной политики разделяют на административные (прямые) и рыночные (косвенные). Административные инструменты имеют форму директив, предписаний, инструкций, исходящих от ЦБ и направленных на ограничение сферы деятельности кредитных учреждений.

Под инструментами рыночного характера подразумеваются способы воздействия ЦБ на кредитно-денежную сферу посредством формирования определенных условий на денежном рынке и рынке капитала.

По характеру параметров инструменты кредитно-денежной политики разделяются на количественные и качественные. С помощью количественных методов оказывается влияние на состояние кредитных возможностей коммерческих банков, а следовательно, и на денежное обращение в целом. Качественные инструменты представляют собой вариант прямого регулирования стоимости банковских кредитов.

По срокам воздействия инструменты кредитно-денежной политики делятся на краткосрочные и долгосрочные. Под долгосрочными (конечными) целями подразумеваются те задачи, реализация которых может осуществляться от одного года до нескольких десятилетий. К краткосрочным относятся инструменты воздействия, с помощью которых достигаются промежуточные цели кредитно-денежной политики.(4, с.184,185)

Конечные цели реализуются кредитно-денежной политикой как одним из направлений экономической политики в целом. Промежуточные цели непосредственно относятся к деятельности Центрального Банка и осуществляются в рыночной экономике с помощью косвенных инструментов.

Рассмотрим инструменты косвенного регулирования денежной системы.

Обязательные резервы – это часть суммы депозитов, которую коммерческие банки должны хранить в виде беспроцентных вкладов в Центральном Банке. Нормы обязательных резервов устанавливаются в процентах от суммы депозитов. Они отличаются по величине в зависимости от видов вкладов. В современных условиях обязательные резервы выполняют функцию страхования вкладов и служат для осуществления контрольных и регулирующих функций Центрального Банка, а также для межбанковских расчетов.

Нормы обязательных резервов довольно существенно различались по отдельным странам. Так, в начале 90-х годов нормы резервирования текущих счетов колебались от 0,51% в Великобритании и 2,5% в Японии и Швейцарии до 22,5% в Италии.

Банки могут хранить и избыточные резервы – некоторые суммы сверх обязательных резервов, например, для непредвиденных случаев увеличения потребности в ликвидных средствах. Однако это лишает банки суммы дохода, который они могли бы получить, пуская эти деньги в оборот. Поэтому с ростом процентной ставки уровень избыточных резервов обычно снижается.

Чем выше устанавливает ЦБ норму обязательных резервов, тем меньшая доля средств может быть использована коммерческими банками для активных операций. Увеличение нормы резервов (rr) уменьшает денежный мультипликатор и ведет к снижению денежной массы. На практике норма обязательных резервов пересматривается довольно редко, поскольку сама процедура носит громоздкий характер, а сила воздействия этого инструмента через мультипликатор значительна.

Другим инструментом кредитно-денежного регулирования является изменение учетной ставки (или ставки рефинансирования), по которой ЦБ выдает кредиты коммерческим банкам. Если учетная ставка повышается, то объем заимствований у ЦБ сокращается, а следовательно, уменьшаются и операции коммерческих банков по предоставлению ссуд. К тому же, получая более дорогой кредит, коммерческие банки повышают и свои ставки по ссудам.

Учетная ставка обычно бывает ниже ставки межбанковского рынка. Но получение кредита у ЦБ может быть сопряжено с определенными административными ограничениями. Краткосрочные ссуды обычно предоставляются для пополнения резервов коммерческих банков. Среднесрочные и долгосрочные ссуды ЦБ выдаются для особых нужд (сезонные потребности) или для выхода из тяжелого финансового положения.

Ссуды ЦБ, попадая на резервные счета коммерческих банков, увеличивают суммарные резервы банковской системы, расширяют денежную базу и образуют основу мультипликативного изменения предложения денег. Во многих развитых странах существует четкая связь между учетным процентом ЦБ и ставками частных банков.

Операции на открытом рынке – третий способ контроля над денежной массой. Этот инструмент денежного регулирования предполагает куплю-продажу ЦБ государственных ценных бумаг. Чаще всего это бывают краткосрочные государственные облигации.

Когда ЦБ покупает ценные бумаги у коммерческого банка, он увеличивает сумму на резервном счете этого банка, соответственно в банковскую систему поступают дополнительные «деньги повышенной мощности» и начинается процесс мультипликативного расширения денежной базы. Если ЦБ продает ценные бумаги, процесс протекает в обратном направлении.

Часто подобные операции осуществляются Центральным Банком в форме соглашений об обратном выкупе (РЕПО). В этом случае банк продает ценные бумаги с обязательством выкупить их по определенной (более высокой) цене через некоторое время.

Операции на открытом рынке во многих странах рассматриваются как наиболее гибкий и точный инструмент денежной политики, поскольку они осуществляются по инициативе и под контролем ЦБ, в любых размерах, достаточно быстро и при необходимости могут корректироваться.

С помощью названных инструментов Центральный Банк реализует цели кредитно-денежной политики: поддержание на определенном уровне денежной массы (жесткая монетарная политика) или ставки процента (гибкая монетарная политика).

Передаточный механизм монетарной политики:

1. изменение величины реального предложения денег в результате проведения ЦБ соответствующей политики;

2. изменение ставки процента на денежном рынке;

3. реакция совокупных расходов (в особенности инвестиционных) на динамику ставки процента;

4. изменение объема выпуска в ответ на изменение совокупного спроса (совокупных расходов).(1, с.163-171)

Деньги – это всеобщее платежное средство, использующееся одновременно для измерения ценности благ и сохранения ее во времени.

Количество находящихся в обращении денег определяется политикой Центрального Банка, экономической активностью коммерческих банков и

коэффициентом предпочтения домашними хозяйствами наличных денег относительно банковских депозитов.

Спрос домашних хозяйств на деньги связан с необходимостью оплачивать покупки между моментами получения денежных доходов. Поэтому объем спроса на деньги зависит от количества произведенной продукции и скорости обращения денег.

Дж.М. Кейнс выделил два дополнительных мотива спроса на деньги: предосторожности и спекулятивный. В результате он оказался зависимым не только от объема производства, но и от альтернативных издержек сохранения денег в виде наличности.

Источник: kazedu.com