Кто такой дебитор и кредитор: кто должен нам и кому должны мы

Дебитор — это то лицо, как физическое так и юридическое, которое должно организации. Различают разновидности по видам долга: вексели, выданные авансы, оплата зарплаты. Дебиторские права и обязанности закреплены законодательно, а конкретные их особенности фиксируются в кредитных договорах.

По ним полагается своевременно возвращать деньги, и быть готовым к перерасчету размера одолженных средств в случае задержки выплат. Различают 2 категории дебиторской платежеспособности: те, кто расплачивается вовремя, и те, которые пользуются отсрочкой при невозможности полноценной оплаты. При полной невозможности возврата одолженных финансов от 500 тысяч рублей дебитор обязуется инициировать банкротство.

Кредитор — это тот, перед которым возникли финансовые обязательства возврата средств. У него есть возможность воспользоваться переуступкой прав истребования долга для возврата одолженных денег. При этом существует необходимость соблюдать срок истечения давности и отказаться от возврата финансов в общем случае через три года. Если займодатель не принимает в срок оплату ссуды от должника, то последний не обязан платить проценты за просрочку платежа.

Дебиторская и кредиторская задолженность в 1С 8.3 Бухгалтерия

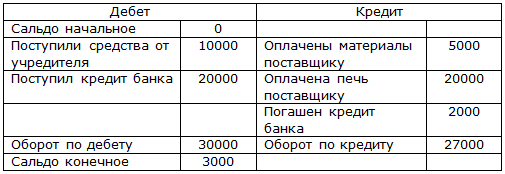

Дебет – нам должны, кредит – мы должны

Расчетный счет, где фиксируется приход средств для распоряжения организацией (Деб), носит название дебета. Для учета расходов у предприятия есть счет кредита (Ккред).

Каждая финансовая операция фирмы, будь то аренда офиса, списание просроченной продукции или выплата зарплат сотрудникам, отражается в учете для вычисления конечного сальдо (Сконечн), разницы между суммой этих записей:

Формула расчета конечного сальдо

Дебиторская задолженность: это когда нам должны

Это вовсе не наши финансовые обязательства перед кем-то, не наши долги, а совсем наоборот. Возникает она в том случае, если какой-либо контрагент – частное или юридическое лицо – уже получил или получает от нас (от вас лично или вашей компании) какие-либо товары или услуги, но пока еще не успел их оплатить. Фактически это средства, которые вы заработали и которые принадлежат вам, но пока еще не переведены на ваш счет.

Размер дебиторской задолженности – важнейший показатель финансового «здоровья» любой организации и важная строка в финансовом планировании. Казалось бы, это хорошо, что нам что-то должны. Однако, не все так просто. Часто крупная дебиторская задолженность может стать причиной серьезных кризисов или даже гибели компании.

Почему? Сколько бы кто вам ни был должен, без получения заработанных средств на расчетный счет зарплату сотрудникам все равно не выдашь и за свет или аренду офиса не заплатишь.

Дебиторская задолженность – абсолютно обычное явление. Если она не просрочена, то это, по большому счету, и есть финансовый актив компании, то есть средства, которые компания зарабатывает и планирует получить на свои счета.

Дебиторская задолженность – это нормально

Если бухгалтер вашей компании говорит о большой дебиторке, часто нужно будет сделать важное уточнение, а не идет ли речь о просроченной задолженности. Ведь дебиторская задолженность за непродолжительный период, например за 1 месяц или менее, – явление естественное и часто неизбежное, а ее размер вполне может достигать все 100% от прибыли компании за тот же период времени (то есть весь ее оборот).

Это происходит так. Ваша компания заключает с другой договор, по которому оказывает услуги или поставляет товары. В течение некоторого периода времени вы со своей стороны выполняете взятые на себя обязательства. Ваш контрагент получает то, за что должен заплатить, так же не сразу – работы ведутся, но их результат еще не достигнут.

То есть услуги еще не оказаны в полном объеме, товар не доставлен, не растаможен. И только по прошествии некоторого времени ваш покупатель получает нужные услуги или товары и, соответственно, проводит оплату.

Перевод средств так же никогда не происходит моментально – пока выставляется и утверждается счет, оформляется платежное поручение, происходит фактический перевод денег между расчетными счетами в разных банках ваших организаций, может пройти от 1 дня до недели и даже больше. Все это время сумма, которую вам должны, числится в графе «дебиторская задолженность». Согласитесь, эта ситуация во многих случаях попросту неизбежна. И, по большому счету, в ней нет ничего страшного.

Определение дебетового баланса

Для грамотного учёта дебетового учёта необходимо руководствоваться несколькими факторами:

- Данные об активах, находящихся на балансе организации, которые относятся к основным средствам, а так же их движении. Это называется внеоборотными активами. К ним же относят нематериальные активы и процессы, с ними связанные, такие как строительство, приобретение и утеря подобных активов.

- Сведения о наличии инструментов для работы, производственного труда, а так же предметов хозяйственных нужд. Это называется производственными запасами. Их стоимость равна цене приобретения, плюс затраты на логистику и хранение.

- Для всех отраслей, кроме тех, что связаны с реализацией товара, существуют расходы по виду деятельности. Они называются производственными затратами и делятся на два типа:

а). Затраты на заработную плату и поддержание в необходимых эксплуатационных нормах производственных помещений и инструментов называются прямыми затратами.

б). Средства, потраченные на важные, но вспомогательные отделы поддержания полного функционала организации, такие как бухгалтерия, юридическая служба, отдел кадров, называют косвенными затратами.

- Сведения о капиталах фирмы, которые могут получить своим источником как собственные, так и заёмные средства. А так как источники могут быть разными, каждый бухгалтер должен помнить о главном различии дебета и кредита: «дебет — это нам должны, кредит — это мы должны».

- Взаимозачеты компании как с юридическими, так и с физическими лицами.

- Сведения по передвижении произведённого продукта. Готовый продукт может быть оказанной услугой, выполненной работой или номенклатурным продуктом.

- Сведения о финансовом состоянии компании на основе наличия ценных бумаг, платёжных документов, валюты различных государств на расчётных или накопительных счетах организации, в её кассе. Это называется денежные средства.

- Соотношение расходов предприятия с его доходами за определённый временный промежуток и дельта этих показателей называется финансовым итогом.

Важность верного расчёта дебиторской задолженности

Сам процесс расчёта состояния дебетового баланса важен по следующим моментам:

- Верное составление отчётности бухгалтером, как при внутреннем аудите, так и для сдачи в контролирующие органы.

- Правильный анализ реального финансового состояния предприятия.

- По реальному состоянию дебета финансового положения организации руководитель принимает решение о необходимых шагах и использовании инструментов для планомерного развития предприятия.

Формула для подсчёта дебиторской задолженности юридического лица следующая: x=сумме показателей счетов № 60, №62, №69, №69, №70, №71, №73, №75, №76 за минусом суммы по кредитам под № 63.

Просроченная дебиторская задолженность опасна

Совсем другое дело, когда дебиторская задолженность просрочена. То есть когда ваша компания не получает заработанных средств в те сроки, которые определены в договоре с контрагентом и учтены в вашем финансовом плане. Иногда бывают ситуации, когда компания, если ориентироваться по оговоренным срокам оплаты ее услуг, заработала за фиксированный период времени внушительные средства, но не получает их, и долги накапливаются. Такая просроченная дебиторская задолженность может погубить организацию, особенно, если ее объем начинает существенно превышать размеры маржи, т.е. чистой прибыли от деятельности. В результате компания не в состоянии без привлечения дополнительных средств платить зарплату сотрудникам и оплачивать необходимые для ее существования услуги и товары – тот же свет, воду, аренду офиса.

Если непогашенная дебиторская задолженность компании превышает сумму ее обязательств перед другими частными и юридическими лицами, неизбежен отрицательный финансовый баланс и кризис развития!

Просроченная дебиторская задолженность, конечно, является собственностью организации, и компания обладает правом требовать погашения у контрагентов, а в случае отказа – подать в суд или перепродать долг. Но любые такие действия требуют времени, которого обычно в кризисной ситуации как раз больше всего и не хватает. Существенная часть компаний, не доживающие и до пяти лет своего существования, закрывались именно по причине несвоевременной оплаты со стороны контрагентов и гигантских сумм просроченной дебиторки.

В такой ситуации вполне логичным способом разрешения кризиса может стать привлечение заемных средств, то есть кредит. А неоплата нашей компанией товаров или услуг других частных и юридических лиц – это уже наша кредиторская задолженность.

Необходимость в страховании дебиторской задолженности

С целью избежать финансового краха от неисполнения контрагентами обязательств по договорам и уменьшения рисков по получению убытков, юридическим лицам стоит обратиться в страховые организации и внести себе данные в ряд документов:

- Реестр всех контрагентов предприятия.

- Особую анкету-заявление, в которой описывается достоверное финансовое состояние желающего застраховаться юридического лица.

Оперируя предоставленными данными, страховая организация решает на каких условиях способна застраховать фирму-заявителя. Использование такого важного инструмента как страхование, способно сохранить для организации возможность выжить в неустойчивых с финансовой точки зрения временах. Во время кризиса 2008 года именно страхование дебиторской задолженности помогла многим предприятиям выжить и остаться на плаву.

В момент самого страхования организация перечисляет ежемесячные платежи в пользу страхователя. А если наступает страховой случай, прописанный в тексте страхового договора, страховая компания выплачивает потерпевшему средства. Получившие страховые выплаты предприятие использует их по обстоятельствам.

Счёт под номером 65, предназначенный для «расчётов по имущественному и личному страхованию», страхует сразу как имущество предприятия-страхователя, так и его сотрудников. Исключение идёт на медицинское и социальное страхование.

Что такое кредиторская задолженность

Это когда мы должны. Здесь важно понимать, что кредитор – это не обязательно банк или лицо, у которого мы напрямую заняли средства. Нет, это может быть сантехник, который выставил нам счет за установку раковины, или администрация парковки, на которой наши сотрудники оставляют свои автомобили, и с которой мы рассчитываемся раз в месяц по заключенному договору. Так, если наша компания получила от другой те или иные услуги и товары, но пока еще не оплатила их, то сумма этого долга и есть кредиторская задолженность.

Типы кредиторской задолженности

Существуют несколько видов подобных обязательств у юридического лица:

- За предоставленные услуги, поставленные товары или выполненные работы, дата оплаты по которым ещё не наступила.

- За поставленные товары, предоставленные услуги или выполненные работы, оплата по которым не совершена в сроки.

- По выданным векселям.

- По полученным авансам.

- По расчётам с бюджетом либо по внебюджетным платежам.

- По страховым взносам.

- По оплате труда.

- Прочие кредиторские задолженности предприятия.

Способы расчёта кредиторской задолженности

Для всех типов юридических лиц очень важно понимание своего текущего состояния по кредитным обязательствам. Это знание позволяет без ошибок рассчитать реальное финансовое положение предприятия и распределить денежные потоки внутри себя.

Суммарное значение кредитных средств по остаткам на кредитных счетах и краткосрочным периодом погашения (до года) кредиторской задолженности высчитывается сложением показаний:

- Счёта № 60 (расчёты с поставщиком либо подрядчиком);

- Счёта № 62 (расчёты с покупателем либо заказчиком);

- Счёта № 68 (расчёты по налогам и сборам);

- Счёта № 70 (расчёты с персоналом по оплате труда).

Бухгалтеру, чтобы понять, какая реальная кредитная нагрузка лежит на организации и какой процент кредиторская задолженность имеет в общем финансовом состоянии, необходимо руководствоваться показателями специальных коэффициентов.

Данные используемые для получения реальной картины кредиторского обременения фирмы:

- Абсолютный показатель, строка 1520 в бухгалтерском балансе.

- Коэффициент оборачиваемости кредиторской задолженности.

- Средние показатели кредиторской нагрузки на экономику организации.

Дебиторская задолженность это когда

Чтобы понять, как пишется «дебеторка» или «дебиторка», стоит разобраться в происхождении этого существительного и проверить его. Давайте вместе это сделаем и выясним, какое написание является правильным.

Как правильно пишется

Согласно орфографической норме, это существительное пишется с буквой «и» во втором слоге – дебиторка.

Какое правило применяется

Это существительное является разговорным словом, образованным от словосочетания «дебиторская задолженность». Нас интересует вторая безударная гласная в корне этого слова. Ошибки при ее написании допускают по той причине, что проверяют ее существительным «дебет». Но оно восходит к слову «дебитор», которое пишется через «и». Проверить ударением букву «и» не получится.

Эта лексема была заимствована из латинского языка и сохранила написание оригинала – debitor. Таким образом, выбираем вариант написания слова с гласной «и» во втором слоге.

Примеры предложений

- Сегодня мы изучали методы управления дебиторкой.

- Наконец-то, она разобралась, в чем заключается разница между кредиторкой и дебиторкой.

Проверь себя: «Силуэт» или «силует» как пишется?

Как неправильно писать

Во втором слоге этого существительного нельзя писать гласную «е» – дебеторка.

Если не знаете, как правильно, «дебеторская» или «дебиторская», необходимо выяснить, каким правилам орфографии подчиняется слово. Попробуем разобраться, как безошибочно написать прилагательное.

Правильно пишется дебиторская.

При написании слова «дебиторская» ошибки допускаются из-за неверного предположения, что оно произошло от слова «дебет» (лат.debet – «он должен»). Этого делать не следует. Первоисточником является другое слово – «дебитор», что в переводе латинского debitor – «должник», «обязанный».Как и большинство заимствованных слов, слово «дебитор» является словарным, написание его необходимо запомнить, как и написание производных от него слов, в частности, прилагательного «дебиторская».

- Дебиторская задолженность была огромной – свыше миллиарда рублей.

- И дебитор, и кредитор – оба присутствовали в зале судебных заседаний.

Проверь себя: «Поредел» или «порядел» как пишется?

Нельзя писать это слово с буквой «е» во втором слоге – дебеторская.

Поиск ответа

Всего найдено: 26

| Вопрос № 291318 |

Оплата услуг в неустановленные Договорами сроки, приведет к формированию дебиторской задолженности

Ответ справочной службы русского языка

Запятая не нужна, как и заглавная буква в слове договорами.

| Вопрос № 282484 |

Добрый день! Пожалуйста, подскажите, нужна ли запятая в следующей фразе:

«Из ответа клиента я не поняла (,) почему именно дебитор не платит…». Спасибо.

Ответ справочной службы русского языка

| Вопрос № 266437 |

Как будет правильно:

«…дебиторская и кредиторская задолженность…» или

«…дебиторская и кредиторская задолженности…»?

Заранее спасибо.

Ответ справочной службы русского языка

Оба варианта возможны.

| Вопрос № 259142 |

Как правильно ставить ударение — дебИтор или дебитОр? В разных словарях по-разному.

Ответ справочной службы русского языка

| Вопрос № 250518 |

На какой слог ударение в слове «кредиторская (задолженность)» и «дебиторская»?

Спасибо

Ответ справочной службы русского языка

Верно: кредиторская, дебиторская.

| Вопрос № 246734 |

Почему слово дебиторы пишется с буквой «и», слово дебет не является проверочным?

Ответ справочной службы русского языка

См. ответ на вопрос № 245110.

| Вопрос № 246730 |

На какой букве должно быть ударение в слове дебиторская?

Ответ справочной службы русского языка

| Вопрос № 246587 |

Интересует правильность написания словосочетания «деб?торская задолженность». Терзаюсь между вариантами «дебИторская задолженность» и «дебЕторская задолженность»

Ответ справочной службы русского языка

| Вопрос № 245632 |

ДОбрый день! Хотела уточнить ударение в слове «дебиторская». Вроде, на третий слог, но в словаре подтверждения не нашла.

Ответ справочной службы русского языка

Дело в том, что проверить слово в любом лингвистическом словаре можно, поставив это слово в начальную форму. Начальная форма прилагательных — мужской род, именительный падеж. Значит, в словаре ищем слово дебиторский. Форма женского рода, следовательно, дебиторская.

| Вопрос № 245221 |

Скажите пожалуйста, как все-таки пишется дебИторская или дебЕторская задолженность? Если это от слова дебИтор, тогда дебитор от какого слова? Как связаны тогда слова дебЕт и дебИторская задолженность? Почему во многих правовых документах пишется по-разному?

Ответ справочной службы русского языка

Правильно: дебиторская задолженность (от сущ. дебитор). См. также .

| Вопрос № 245110 |

Объясните, пожалуйста, почему «дебет», но «дебиторская задолженность»?

Ответ справочной службы русского языка

Дебет — от латинской формы 3-го лица глагола debet (2 спряжение) — буквально «он должен». Здесь -et исторически — личное окончание глагола.

Слова кредитор и дебитор образованы от другой глагольной основы. Их в латинском три. И иногда глаголы, различающиеся в настоящем времени, совпадают в других временах.

| Вопрос № 244572 |

как правильно: дебеторская или дебиторская?

Ответ справочной службы русского языка

| Вопрос № 236887 |

Подскажите, правильно ли сформулировано название документа ,,Сведения ПО дебиторской и кредиторской задолженности» (ф. 0503169 утв. Приказом МФ РФ №72н)?

Правильнее ли ,,Сведения О….»?

Ответ справочной службы русского языка

Правильно: сведения о…

| Вопрос № 235273 |

Где ставится ударение в словах «дЕбит» и «кредИт» при склонении

Ответ справочной службы русского языка

| Вопрос № 234520 |

Добрый день! Помогите разрешить спор, как правильно: о признании нереальной ко взысканию просроченной дебиторской задолженности или просроченную дебиторскую задолженность?

Ответ справочной службы русского языка

Правильно: о признании… задолженности. Страницы: 2 последняя

Дебиторская задолженность. Понятие, виды и общие правила списания

«Дебиторская задолженность — сумма долгов, причитающихся предприятию, от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними. Обычно долги образуются от продаж в кредит».

В бухгалтерском учете под дебиторской задолженностью, как правило, понимаются имущественные права, представляющие собой один из объектов гражданских прав.

Согласно статье 128 Гражданского кодекса Российской Федерации (далее ГК РФ):

«К объектам гражданских прав относятся вещи, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права; работы и услуги; информация; результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность); нематериальные блага».

Следовательно, право на получение дебиторской задолженности является имущественным правом, а сама дебиторская задолженность является частью имущества организации.

Заметим, что сегодня практически ни один субъект хозяйственной деятельности не существует без дебиторской задолженности, так как ее образование и существование объясняется простыми объективными причинами:

— для организации- должника – это возможность использования дополнительных, причем, бесплатных, оборотных средств;

— для организации- кредитора – это расширение рынка сбыта товаров, работ, услуг.

К образованию дебиторской задолженности влечет наличие договорных отношений между контрагентами, когда момент перехода права собственности на товары (работы, услуги) и их оплата не совпадают по времени.

Средства, составляющие дебиторскую задолженность организации, отвлекаются из участия в хозяйственном обороте, что, конечно же, не является плюсом для финансового состояния организации. Рост дебиторской задолженности может привести к финансовому краху хозяйствующего субъекта, поэтому бухгалтерская служба организации должна организовать надлежащий контроль над состоянием дебиторской задолженности, что позволит обеспечить своевременное взыскание средств составляющих дебиторскую задолженность.

Понятие и виды дебиторской задолженности.

Условием обеспечения финансовой устойчивости организации является превышение суммы дебиторской задолженности над суммой кредиторской задолженности.

Дебиторская задолженность – представляет собой имущественные требования организации к юридическим и физическим лицам, которые являются ее должниками.

Дебиторскую задолженность можно рассматривать в трех смыслах: во-первых, как средство погашения кредиторской задолженности, во-вторых, как часть продукции, проданной покупателям, но еще не оплаченной и, в-третьих, как один из элементов оборотных активов, финансируемых за счет собственных либо заемных средств.

Оборотный капитал компании слагается из следующих составляющих:

· расходов будущих периодов.

Следовательно, дебиторская задолженность – это часть оборотного капитала организации.

Как мы уже отметили, дебиторская задолженность может возникнуть вследствие невыполнения договорных обязательств, излишне уплаченных налогов, взысканных сборов, пеней, выданных денежных сумм подотчет.

Дебиторскую задолженность условно можно подразделить на нормальную и просроченную дебиторскую задолженность.

Задолженность за отгруженные товары, работы, услуги, срок оплаты которых не наступил, но право собственности уже перешло к покупателю; либо поставщику (подрядчику, исполнителю) перечислен аванс за поставку товаров (выполнение работ, оказание услуг) – это нормальная дебиторская задолженность.

Задолженность за товары, работы, услуги, не оплаченные в установленный договором срок, представляет собой просроченную дебиторскую задолженность.

Просроченная дебиторская задолженность, в свою очередь, может быть сомнительной и безнадежной.

В соответствии с пунктом 1 статьи 266 Налогового кодекса Российской Федерации (далее НК РФ):

«сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией».

По истечении срока исковой давности сомнительная дебиторская задолженность переходит в категорию безнадежной задолженности (не реальной к взысканию).

Согласно пункту 2 статьи 266 НК РФ:

«безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации».

Дебиторская задолженность, нереальная к взысканию, может образоваться вследствие:

· истечения срока исковой давности без подтверждения задолженности со стороны должника;

· наличия денежных средств на счетах в «проблемном» банке. Здесь возможны два варианта:

Ø во-первых, если после вынесения арбитражным судом постановления о ликвидации банка денежных средств для погашения дебиторской задолженности не хватает, то такая дебиторская задолженность признается нереальной к взысканию и соответственно подлежит списанию на финансовые результаты;

Ø во-вторых, если вместо ликвидации банка предусматривается его реструктуризация, то организация может создать резерв по сомнительным долгам и ждать восстановления банком платежеспособности;

· невозможности взыскания судебным приставом – исполнителем по решению суда суммы долга (например, имущество организации находится на праве оперативного управления).

В зависимости от предполагаемых сроков погашения дебиторская задолженность подразделяется на:

· краткосрочную (погашение которой ожидается в течение года после отчетной даты);

· долгосрочную (погашение которой ожидается не ранее чем через год после отчетной даты).

Следует отметить, что в отношении просроченной дебиторской задолженности целесообразно использовать отсрочку (рассрочку) платежа, производить расчеты акциями, векселями, применять бартер.

При предоставлении отсрочки (рассрочки) платежа необходимо учитывать платежеспособность и деловую репутацию контрагента.

Списание дебиторской задолженности.

Для всех организаций независимо от их организационно-правовой формы списание просроченной дебиторской задолженности в случаях, которые будут описаны далее, является обязательной процедурой.

В целях недопущения искажения данных бухгалтерского баланса и обеспечения финансовой устойчивости организации дебиторская задолженность должна быть истребована. Вначале истребование дебиторской задолженности осуществляется в претензионном порядке, далее взыскание дебиторской задолженности проходит в судебном порядке.

Каждая организация должна осуществлять контроль над состоянием дебиторской задолженности, производить ее учет, а также сверку взаиморасчетов. При выявлении суммы дебиторской задолженности ее нужно предъявить должнику и истребовать ее. Если в течение срока исковой давности сумма дебиторской задолженности не взыскана или должник ликвидирован, то организация производит списание дебиторской задолженности.

Организация может создать резерв по сомнительным долгам, ожидая восстановление платежеспособности дебитором. Понятие сомнительного долга и порядок формирования резерва приведены в статье 266 НК РФ. Так, сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Согласно пункту 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина Российской Федерации от 29 июля 1998 года №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»:

«дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в порядке, предусмотренном пунктом 70 настоящего Положения, или на увеличение расходов у некоммерческой организации».

Вместе с тем, при применении данной правовой нормы на практике, необходимо принимать во внимание следующий вывод Федерального Арбитражного суда кассационной инстанции: Действующее законодательство не содержит обязанности налогоплательщика списать дебиторскую задолженность в момент, когда истек трехгодичный срок исковой давности. Истечение срока исковой давности является не единственным условием списания дебиторской задолженности. Такая задолженность подлежит списанию также в случае признания ее нереальной для взыскания. Нереальность взыскания определяется самостоятельно хозяйствующим субъектом, который руководствуется совокупностью объективных обстоятельств, сложившихся в процессе его деятельности (Постановление Федерального Арбитражного Суда (далее ФАС) Волго-Вятского округа от 9 марта 2006 года №А43-20240/2005-30-656).

В соответствии с пунктом 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина Российской Федерации от 29 июля 1998 года №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»:

«списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника».

Согласно статье 12 Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете» для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. В этой связи существуют Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина Российской Федерации от 13 июня 1995 года №49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» (далее Методические указания).

В соответствии с пунктом 1.2. Методических указаний:

«под имуществом организации понимаются основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы, а под финансовыми обязательствами — кредиторская задолженность, кредиты банков, займы и резервы».

Согласно пункту 1.3 Методических указаний инвентаризации подлежит все имущество организации независимо от его местонахождения.

Таким образом, дебиторская задолженность относится к имуществу организации и подлежит обязательной инвентаризации.

Результаты инвентаризации в части расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами должны быть оформлены Актом инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме №ИНВ-17, утвержденной Постановлением Госкомстата Российской Федерации от 18 августа 1998 года № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

По результатам проведенной инвентаризации выявляется сомнительная дебиторская задолженность и дебиторская задолженность нереальная для взыскания, просроченная дебиторская задолженность, сроки исковой давности по каждому обязательству.

По результатам инвентаризации, в части расчетов с дебиторами, составляется бухгалтерская справка, в которой указываются:

— наименование, адрес, ИНН организации – должника;

— основание, по которому образовалась дебиторская задолженность;

— дата образования задолженности;

— первичные документы, подтверждающие факт возникновения задолженности, их реквизиты;

— документы, свидетельствующие об истребовании задолженности, их реквизиты.

В акте по форме №ИНВ-17 отдельно отражаются суммы дебиторской задолженности, которые были подтверждены или не подтверждены организациями – дебиторами.

Далее на основании бухгалтерской справки руководитель организации в случае необходимости издает приказ о списании просроченной и (или) нереальной ко взысканию суммы дебиторской задолженности. Если организация не создавала резерв по сомнительным долгам, то списанная дебиторская задолженность, причем в сумме, в которой она отражена в бухгалтерском учете (с НДС) относится на финансовые результаты. В соответствии с пунктами 12 и 14.3 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина Российской Федерации от 6 мая 1999 года №33н «Об утверждении положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99″ (далее ПБУ 10/99), списанная задолженность включается в состав внереализационных расходов.

Внереализационными расходами являются суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания.

Судебная практика исходит из того, что для целей налогообложения по налогу на прибыль в состав внереализационных расходов включаются убытки от списания дебиторской задолженности, по которой срок исковой давности истек, и других долгов, нереальных для взыскания при наличии документального их подтверждения. Данное положение подтверждается Постановлениями ФАС Московского округа от 22 сентября 2005 года, от 15 сентября 2005 года №КА-А40/8894-05, от 16 февраля 2004 года №КА-А40/469-04, от 18 марта 2003 года №КА-А40/1128-03, от 7 августа 2000 года №КА-А41/3289-00, Постановлениями ФАС Уральского округа от 4 мая 2005 года №Ф09-1748/05-С7 и от 1 августа 2005 года №Ф09-3190/05-С2, Постановлениями ФАС Волго-Вятского округа от 15 сентября 2004 года №А31-673/19, от 3 июля 2003 года №А28-2208/03-102/23, Постановлением ФАС Центрального округа от 12 октября 2004 года №А09-6738/04-13ДСП и Постановлением ФАС Северо-Кавказского округа от 22 июня 2005 года №Ф08-2677/2005-1084А.

Вместе с тем, хотелось бы обратить внимание читателя на вывод суда, изложенный в Постановлении ФАС Волго-Вятского округа от 10 ноября 2004 года №А82-2756/2004-14, согласно которому, в резерв по сомнительным долгам может быть включена дебиторская задолженность за товар, не оплаченный в срок, и при отсутствии договора в письменной форме.

«Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, включаются в расходы организации в сумме, в которой задолженность была отражена в бухгалтерском учете организации» (пункт 14.3 ПБУ 10/99).

Причем право списания на убытки дебиторской задолженности, по которой истек срок исковой давности, возникает при наличии обстоятельств, свидетельствующих о нереальности ее взыскания, что подтверждается постановлением ФАС Волго-Вятского округа от 18 мая 2004 года №А29-6853/2003А.

Итак, подведем итог. Для признания операции по списанию дебиторской задолженности правомерной необходимы следующие документы:

· договор с организацией-дебитором;

В случае отсутствия договора с должником, организации-налогоплательщику необходимо быть готовой отстаивать правомерность своей позиции в судебных органах. Позитивным является тот факт, что суды в аналогичной ситуации встают на сторону налогоплательщика, смотрите, к примеру, приведенное выше Постановление ФАС Волго-Вятского округа от 10 ноября 2004 года №А82-2756/2004-14.

· первичные документы, подтверждающие факт задолженности (например, накладные);

· акт по форме №ИНВ-17;

· приказ руководителя о списании суммы дебиторской задолженности.

Невозможность погашения суммы дебиторской задолженности может быть подтверждена:

— во-первых, выпиской из Единого государственного реестра юридических лиц (ЕГРЮЛ), справкой налогового органа о ликвидации организации – должника;

— во-вторых, решением суда, уведомлением конкурсного управляющего (ликвидационной комиссии) об отказе в удовлетворении требований по взысканию соответствующей задолженности из-за недостаточности имущества ликвидированной организации-должника;

— в-третьих, актом судебного пристава – исполнителя о невозможности взыскания задолженности с организации – должника.

В случае наличия вышеназванных документов и при отсутствии резерва по сомнительным долгам дебиторская задолженность подлежит списанию на финансовые результаты как не реальная к взысканию (безнадежная).

Более подробно с вопросами, касающимися списания дебиторской задолженности, Вы можете ознакомиться в книгах авторов ЗАО «BKR-ИНТЕРКОМ-АУДИТ» «Списание дебиторской и кредиторской задолженности», «Судебные споры по дебиторской задолженности. Правовое регулирование. Практика. Документы».

В составе дебиторской задолженности могут учитываться задолженность покупателей, заказчиков, поставщиков, подрядчиков, прочих должников, задолженность учредителей, а также работников по оплате труда и подотчетным суммам.

Дебиторская задолженность в бухгалтерском учете отражается на счетах (Инструкция по применению Плана счетов, п. п. 73, 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, абз. 2 п. 23 ПБУ 18/02):

- 62 «Расчеты с покупателями и заказчиками» в сумме задолженности за проданные товары, продукцию (выполненные работы, оказанные услуги);

- 60 «Расчеты с поставщиками и подрядчиками» в сумме перечисленной организацией предварительной оплаты (авансов) под поставку товаров, продукции, выполнение работ, оказание услуг;

- 68 «Расчеты по налогам и сборам» в сумме излишне уплаченных (взысканных) налогов и сборов;

- 69 «Расчеты по социальному страхованию и обеспечению» в сумме излишне уплаченных взносов на обязательное социальное страхование, а также в сумме выплаченных пособий;

- 70 «Расчеты с персоналом по оплате труда» в сумме излишне выплаченных работникам сумм оплаты труда, отпускных;

- 71 «Расчеты с подотчетными лицами» в части подотчетных сумм, по которым не представлен отчет об их использовании, или не израсходованных и не возвращенных в срок авансов, выплаченных в связи со служебной командировкой;

- 73 «Расчеты с персоналом по прочим операциям» в сумме задолженности работников по беспроцентным займам, по возмещению материального ущерба;

- 75 «Расчеты с учредителями» в сумме не внесенного вклада в уставный капитал;

- 76 «Расчеты с разными дебиторами и кредиторами» в части прочей, не поименованной выше, дебиторской задолженности (в частности, по штрафным санкциям, процентам, начисленным по ценным бумагам, кредитам и займам).

Кроме того, как отдельный показатель, детализирующий группу статей «Дебиторская задолженность», отражается не предъявленная к оплате начисленная выручка по договорам строительного подряда, длительность выполнения которых составляет более одного отчетного года или сроки начала и окончания которых приходятся на разные отчетные годы (в сумме, исчисленной исходя из договорной стоимости или из размера фактически понесенных расходов, которые за отчетный период считаются возможными к возмещению) (п. п. 1, 2, 17, 23 Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утвержденного Приказом Минфина России от 24.10.2008 N 116н, Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01).

В случае признания дебиторской задолженности сомнительной организация создает резервы сомнительных долгов. Величина созданного резерва учитывается на счете 63 «Резервы по сомнительным долгам» и относится на финансовые результаты организации (Инструкция по применению Плана счетов, п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности). Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Напомним, что создание оценочных резервов рассматривается как изменение оценочных значений в соответствии с п. п. 2, 3 ПБУ 21/2008.

Кредиторская и дебиторская задолженность: счет, особенности

Дебиторская задолженность (ДЗ) — это один из более ликвидных активов компании. Однако данная сумма может вызвать недостаток финансирования, в особенности без корреляции с обязанностями и без действенного управления этими видами долгов.

В данной статье рассматриваются понятия дебиторской задолженности и обязательств компании, опасности, которые связаны с существованием долговых активов и кредиторки, а также некоторые методы понижения этого риска.

В работе также представлены бухгалтерские счета по дебиторской задолженности фирмы.

Общая информация

Состояние дебиторской задолженности и обязательств компании, их размер оказывают значительное воздействие на финансовое положение организации. Способность покрывать обязательства и уменьшать сумму дебиторской задолженности, другими словами, грамотное управление этими статьями, обеспечивает финансовую стойкость компании. Если дебиторка существенно превзойдет обязательства, то это окажет отрицательное воздействие на финансовое положение организации и может привести к ее банкротству, так как перенаправление средств с торговли в значительных количествах не позволит вовремя загасить долг перед кредиторами самой компании.

Если обязанности превосходят причитающуюся сумму, данная ситуация может привести к несостоятельности организации.

Размер и период оборачиваемости долгов оказывает значительное воздействие на финансовое положение, поэтому необходимо правильно учитывать и управлять ими. Особенное внимание следует уделять трудностям, которые связаны с учетом дебиторской задолженности и кредиторки в каждой компании, так как современная система бухгалтерского учета обязана генерировать надежные и всесторонние сведения о состоянии расчетов с подрядными организациями.

Понятие дебиторской задолженности

Дебиторка — это долг внешних организаций и сотрудников перед самой компанией. Дебиторка от покупателей появляется, когда им предоставляются отсрочки (в этом случае они относятся к коммерческому кредиту), а также, когда клиент не выполняет свои обязанности по соглашению об оплате приобретенных продуктов, работ и услуг.

Авансовый платеж продавцам продуктов, работ и услуг также включен в дебиторку. Примерами этой дебиторской задолженности являются арендные вклады либо суммы, которые уплачиваются за годовую подписку на печатные издания.

Дебиторка включает переплату налоговых платежей, сборов и выплат во внебюджетные фонды, а также различный долг сотрудников организации, к примеру:

- суммы, полученные работниками в рамках отчета;

- переплата вознаграждения;

- долг по кредитам, приобретенным от компании;

- долг для покрытия недостатка и материального вреда.

В зависимости от обстоятельств выделяются следующие виды задолженности:

- оплата услуг и продуктов, по которым еще не наступило время проведения;

- долг по платежам за доставку продуктов либо работ, если по соглашению истекли условия их передачи;

- платежи по векселям;

- по расчетам с бюджетами всех уровней;

- оплата труда работников компании.

Счета дебиторской задолженности для ее учета

В балансе дебиторка отражается в строке 1230 второго раздела.

Счета учета дебиторской задолженности для синтетического и аналитического учета следующие: 60, 62, 68, 69, 70, 71, 73, 75, 76.

Все они являются активно-пассивным, что означает факт возможности как дебетового, так и кредитового сальдо.

Применение счетов бухучета по дебиторке отражено ниже.

В таблице представлены основные примеры проводок по учету дебиторки.

Дебиторская задолженность и счет дебет/кредит

Аванс поставщику перечислен

Произведена отгрузка продукции

Пособие по нетрудоспособности за счет ФСС начислено сотруднику

Аванс сотрудникам выдан

Командировочные расходы выданы сотрудникам

Заем сотруднику выдан

Задолженность учредителей по оплате УК отражена

Рассчитаны проценты по займу

Дебиторка и кредиторка как источники рисков

Можно выделить следующие опасности, которые связаны с дебиторской задолженностью и платежами:

- финансовый риск (несостоятельность должников);

- риск платежеспособности (возможность краха кредиторов);

- операционный риск (убытки из-за недочетов в системах контроля и управления).

Какие действия обязана сделать компания, чтоб уменьшить воздействие риска на свою текущую деятельность?

Работа, которая была направлена на недопущение появления просроченной и безнадежной задолженности клиентов (финансовый риск), начинается с оценки доверия посетителей до заключения контракта. Недостаточно всесторонне изучить финансовую отчетность клиента для этой оценки. Принципиально иметь данные о доле потенциального покупателя в судебных спорах, налоговых спорах, инспектировать возможности руководящих лиц, которые подписывают законодательные документы, и производить остальные необходимые проверки.

Естественно, самый надежный метод предупредить взыскание задолженности с клиентов — это работать на критериях предоплаты, но в рыночных условиях необходимо искать компромиссные варианты оплаты, в том числе предоставление отсрочки платежа.

Работа по прогнозированию денежных потоков в зависимости от задержки и получения платежа может существенно понизить риск утраты платежеспособности.

Снижение операционного риска получается из-за создания прозрачной системы учета по счетам дебиторки и кредиторки фирмы. Одним из составляющих элементов управления дебиторкой является ее страхование.

Страхование дебиторки

Как это работает? Организация заключает контракт со страховой компанией, в котором определяются основные условия страхования, а также список возмещений, порядок оценки денежного состояния должников и прочее.

К примеру, в договоре может быть определено то, что страховым случаем является неисполнение покупателем обязанностей в течение срока, обозначенного в нем.

Страховая компания и страхователь определяют список и сумму подлежащей страхованию дебиторской задолженности. Организация не страхует дебиторку в целом, но кропотливо оценивает риски неплатежей в разрезе каждого застрахованного клиента.

Что случается в результате страхового варианта? Компания выплачивает клиенту сумму застрахованной дебиторской задолженности с определенной скидкой, т. е. часть суммы задолженности списывается в затраты фирмы. После чего право требования долга переходит к самой страховой.

Невзирая на то что страхование дебиторки является довольно надежным инструментом снижения финансовых рисков, предприятие должно сопоставить предстоящие расходы и подразумеваемые выгоды от этого вида страхования.

Списание дебиторки

Списание дебиторской задолженности — это операция, которую часто проводят бухгалтеры. Нельзя списывать все долги компании, а только те, что соответствуют характеристикам долга, вернуть который нереально. Понятие безнадежного долга приведено в п. 2 ст. 266 НК РФ.

К нему относят просроченный долг, а также неплатежеспособность ликвидируемой компании.

Рассмотрим, какие счета списания дебиторской задолженности используются в бухучете.

Процедура списания дебиторской задолженности в бухучете компании зависит от наличия у нее специально сформированного резерва.

Если он есть, выполняется запись: Дт 63 — Кт 62 (76 либо остальные счета дебиторки для ее учета) — списание дебиторской задолженности за счет резерва.

Возможна ситуация превышения долговых сумм над сформированным резервом.

В такой ситуации выполняют записи: Дт 91.2 — Кт 62 (либо иной счет для учета дебиторской задолженности).

Списание ДБ из резервных средств – это ситуация, которая требует тщательного отслеживания еще длительное время.

Долг, списанный в течение 5 лет, обязан учитываться на дебете счета 007 в полном объеме. И только по истечении этого срока он списывается навсегда.

В случае, когда резерв не сформирован, производятся следующие транзакции:

- Дт 91.2 – Кт 62 (либо иные счета дебиторской задолженности для ее учета) — списаны в расходы нереальные средства к получению;

- Дт 007 – списанный долг учитывается на балансе.

После того как дебиторка была списана, хранение документации по этим операциям должно осуществляться в течение 5 лет. В этот же период отслеживается финансовое состояние должника. На счете 007 аналитический учет ведется в разрезе каждого контрагента.

Процесс списания дебиторской задолженности по счетам бухгалтерского учета прост, но законодательно урегулирован. В случае его нарушения возможны запросы со стороны налоговых органов и претензии, что чревато штрафом из-за ошибок учета. Поэтому до того, как списывать дебиторку, необходимо удостовериться, что была проведена инвентаризация и издан соответствующий приказ.

Понятие кредиторской задолженности

Так называется долг перед внешними партнерами, в бюджет и внебюджетные фонды, а также перед работниками компании. Кредиторка появляется, если компания получила товары, зачислила их на счет, но не выполнила обязательство по оплате. Долг перед кредиторами является текущей и просроченной суммой в зависимости от права отсрочки платежа и даты погашения задолженности.

К примеру, зарплата фиксируется в бухгалтерском учете в последний день месяца и выплачивается в начале следующего. На конец месяца начисления кредиторки персоналу компании по выплате зарплаты будут текущими. В случае невыплаты зарплаты в установленный срок такая сумма долга будет считаться просроченной. Кредиторка в некоторой степени полезна для компаний, так как они получают во временное пользование средства, принадлежащие иным организациям. Начисление кредиторки продавцам и подрядным организациям осуществляется по фактам:

- расчетные документы по принятым инвентарным объектам;

- прием ТМЦ от поставщиков;

- выявление излишков.

Дебиторская задолженность отражается на счетах как текущие активы в связи с тем, что они обращаются в организации за один цикл. Если погашение дебиторки ожидается позже чем через 12 месяцев, данный факт должен быть запротоколирован в объяснительных записках в учете.

Счет учета кредиторки

В зависимости от срока погашения кредиты разделяются на долгосрочные (более года) и краткосрочные (менее года). В согласовании с этой систематизацией они отражаются в балансе.

Кредиторка в последнем представляет собой или долгосрочное обязательство, которое отражено в разделе IV, или краткосрочное, указанное в строке V раздела 520.

Информация о текущей задолженности фирмы в виде кредиторки отражается на следующих счетах:

- 62 (перед покупателями);

- 60 (перед поставщиками);

- 71 (перед подотчетными лицами);

- 75 (перед учредителями);

- 70 (перед персоналом).

Счета эти активно-пассивные. Могут иметь как дебетовое, так и кредитовое сальдо.

Соотношение дебиторки и кредиторки

Дебиторская и кредиторская задолженности по счетам учета являются необходимыми показателями финансовой отчетности компании, которые подлежат расшифровке в объяснительных примечаниях к бухотчетам.

Расшифровка данных статей баланса прежде всего интересует пользователей отчетности, так как эти активы и обязанности могут быть источниками рисков.

Соотношение между данными категориями — принципиальный предмет изучения финансового состояния компании. Требуется тщательное изучение счетов дебиторки и кредиторки.

Если кредиторка превосходит дебиторку, это может значить, что компания испытывает недостаток оборотного капитала, а также, что у нее имеется необходимое число остальных ресурсов, таких как наличные средства.

Отсрочка платежей, которые предоставляются клиентам, обязана быть меньше либо равна отсрочке платежей продавцам компании. При другом варианте организация будет испытывать острый недостаток средств, необходимых для расчетов с кредиторами, при всем этом появляются дополнительные траты, которые связаны с этой ситуацией, на оплату штрафов и пени.

Заключение

Чтоб обеспечить выживание компании и ее конкурентоспособность для собственных клиентов, в том числе предоставить им отсроченный платеж, предприятие должно найти источник выделения финансовых средств собственных трат на время отсрочки. Счета дебиторской и кредиторской задолженностей организации отражают данные о суммах, которые должны фирме и которые она сама должна.

Кредиторка является одним из таковых источников выделения финансовых средств текущей работы компании. Грамотное и действенное управление и учет дебиторской и кредиторской задолженности являются ключом к достижению успеха в бизнесе.

Счета дебиторской задолженности в бухучете могут быть активно-пассивными и иметь как дебетовое, так и кредитовое сальдо.

Источник: businessman.ru