Инвестиций классом безопасности при поддержке пул облигаций, кредитов и других активов. CDOs не специализируются на одном типе долга, но, зачастую, не ипотечные кредиты или облигации.

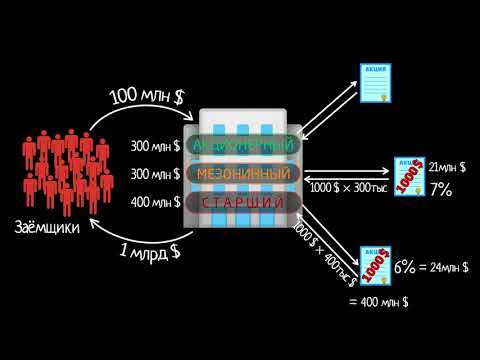

Аналогичные структуры на залоговое ипотечное обязательство (ГВН), или облигации под залоговое обязательство (СВО), CDOs являются уникальными в том, что они представляют разные виды задолженности и кредитного риска. В случае CDOs, эти разные виды задолженности часто называют «транши» или «кусочки». Каждый ломтик имеет различные зрелости и риск, связанный с ним. Чем выше риск, тем больше платит CDO.

Связанные термины

- Активами ценные коммерческие бумаги

- Облигации залогом обязательство — ОМС

- Залогом ипотечного обязательства — ГВН

- Постоянная доля долгового обязательства — CPDO

- Облигации участия в кредите Примечание — LPN

- Monoline страховые компании

- Структурированные финансы

- Синтетические залоговое обеспечение долга обязательства

- Транши

- Средневзвешенный рейтинг фактор — WARF

Запись опубликована 09.01.2020 автором admin в рубрике З.

Источник: querywords.ru

Что такое обеспеченные долговые обязательства (CDO)?

CDO или обеспеченные долговые обязательства — это финансовые инструменты, которые банки используют для преобразования отдельных кредитов в продукт, продаваемый инвесторам на вторичном рынке. Эти пакеты состоят из автокредитов, долгов по кредитным картам, ипотеки или корпоративных долгов. Они называются обеспеченными, потому что обещанные выплаты по ссудам являются залогом, который придает стоимости CDO.

Что такое обеспеченные долговые обязательства?

Обеспеченные долговые обязательства — это особый вид производного инструмента — любого финансового продукта, стоимость которого определяется другим базовым активом. Производные инструменты, такие как опционы пут, опционы колл и фьючерсные контракты, давно используются на фондовых и товарных рынках.

- Альтернативное имя: Обеспеченные кредитные обязательства (CLO) — это CDO, состоящие из банковского долга.

- Акроним: CDO

Как работают CDO

CDO называются коммерческими ценными бумагами, обеспеченными активами, если пакет состоит из корпоративного долга. Банки называют их ценными бумагами с ипотечным покрытием, если ссуды являются ипотечными. Если ипотечные кредиты выдаются тем, у кого кредитная история ниже основной, они называется субстандартной ипотекой.

Банки продают CDO инвесторам по трем причинам:

- Деньги, которые они получают, дают им больше денег для выдачи новых кредитов.

- Это переносит риск неисполнения кредита с банка на инвесторов.

- CDO предоставляют банкам новые и более прибыльные продукты для продажи, что способствует росту цен на акции и бонусов менеджерам.

Сначала CDO были долгожданной финансовой инновацией. Они обеспечили большую ликвидность в экономике. CDO позволяли банкам и корпорациям распродавать свои долги. Это высвободило больше капитала для инвестиций или займов.

Как CDO увеличили экономику

Распространение CDO — одна из причин, по которой экономика США оставалась устойчивой до 2007 года. Изобретение CDO также помогло создать новые рабочие места. В 2006 и 2007 годах было выпущено CDO на сумму более 400 миллиардов долларов.

Хотя CDO вышли из моды после финансового кризиса 2007 года, они начали постепенно возвращаться на рынок в 2012 году.

В отличие от ипотеки дома, CDO — это не продукт, который вы можете потрогать или посмотреть, чтобы узнать его стоимость. Вместо этого его создает компьютерная модель. Тысячи выпускников колледжей и высших учебных заведений пошли работать в банки Уолл-стрит в качестве «квантовых спортсменов». Их работа заключалась в написании компьютерных программ, которые моделировали бы стоимость пакета кредитов, составляющих CDO. Тысячи продавцов также были наняты для поиска инвесторов для этих новых продуктов.

Ипотечные кредиты с регулируемой процентной ставкой предлагали «дразнящие» низкие процентные ставки на первые три-пять лет. После этого пошли более высокие ставки. Заемщики брали ссуды, зная, что они могут позволить себе платить только по низким ставкам. Они рассчитывали продать дом до того, как будут повышены ставки.

Аналитики разработали транши CDO, чтобы воспользоваться этими разными ставками. Один транш содержал только низкопроцентную часть ипотечных кредитов. Другой транш предлагал только часть с более высокими ставками. Таким образом, консервативные инвесторы могут получить транш с низким уровнем риска и низкой процентной ставкой, в то время как агрессивные инвесторы могут получить транш с более высоким риском и более высокой процентной ставкой. Все шло хорошо, пока цены на жилье и экономика продолжали расти.

Что пошло не так с CDO

К сожалению, дополнительная ликвидность привела к образованию пузыря активов в жилищном строительстве, кредитных картах и автодолгиях. Цены на жилье превысили их реальную стоимость. Люди покупали дома, чтобы продавать их. Легкая доступность долгов означала, что люди слишком часто использовали свои кредитные карты. В результате задолженность по кредитным картам в 2008 году составила почти 1 триллион долларов.

Банки, продававшие CDO, не беспокоились о дефолте людей по своим долгам. Они продали ссуды другим инвесторам, которые теперь владели ими. Это сделало их менее дисциплинированными в соблюдении строгих стандартов кредитования. Банки выдавали ссуды неблагополучным заемщикам. Это привело к катастрофе.

CDO стали слишком сложными, что еще больше ухудшило положение. Покупатели не знали ценности того, что они покупают.

Покупатели полагались на свое доверие к банку, продающему CDO. Они не провели достаточного исследования, чтобы убедиться, что этот пакет стоит своей цены.

Исследование не принесло бы много пользы, потому что даже банки не знали. Компьютерные модели основывали стоимость CDO, исходя из предположения, что цены на жилье будут продолжать расти. Если они упадут, компьютеры не смогут оценить продукт.

Известные события

Эта непрозрачность и сложность CDO вызвали панику на рынке в 2007 году. Банки осознали, что они не могут устанавливать цены на продукт или активы, которые они все еще держали.

В одночасье рынок CDO исчез. Банки отказывались ссужать друг другу деньги, потому что они не хотели взамен большего количества CDO на своем балансе.

Когда музыка прекратилась, это было похоже на финансовую игру в музыкальные стулья. Эта паника вызвала банковский кризис 2007 года.

Первыми CDO, которые пошли на юг, были ценные бумаги, обеспеченные ипотекой. Когда в 2006 году цены на жилье начали падать, ипотечные кредиты на дома, купленные в 2005 году, вскоре были перевернуты. Это привело к кризису субстандартного ипотечного кредитования. Федеральная резервная система заверила инвесторов, что он ограничивается жилищным фондом. На самом деле, некоторые приветствовали это и заявили, что жилье было в пузыре и нуждается в охлаждении.

Чего они не понимали, так это того, как производные финансовые инструменты умножают эффект любого пузыря и любого последующего спада. Не только банки остались в руках, но и пенсионные фонды, паевые инвестиционные фонды и корпорации. И только после того, как Федеральный резервный банк и Казначейство начали покупать эти CDO, на финансовые рынки вернулось подобие функционирования.

Закон Додда Франка-Уолл-Стрит о реформе 2010 года был принят с целью предотвратить такое же воздействие, которое привело к краху банков во время кризиса. Он был ослаблен в 2017 году, когда из-под покрытия были исключены мелкие банки, и администрация Трампа попыталась полностью устранить его.

Ключевые выводы

- Обеспеченные долговые обязательства (CDO) представляют собой пакеты долговых обязательств банков для перепродажи инвесторам.

- Их сложно оценить, потому что все долги сливаются в кучу.

- CDO сначала двигали экономику, прежде чем они вышли из-под контроля и привели к краху 2007 года.

- CDO потеряли популярность в качестве инвестиционного инструмента, но к 2012 году уже начали возвращаться в несколько иную структуру.

Источник: ru.yourchildsprogress.com