В настоящее время на современном инвестиционном рынке вкладчикам предлагается на выбор широкий спектр финансовых инструментов. Одними из самых популярных ценных бумаг являются акции, векселя и кредитные расписки, а также биржевые облигации.

Последние выигрывают за счет более простого обращения и более выгодных условий продажи в отличие от первых. Облигации, обращающиеся на бирже, обычно выпускаются по упрощенным правилам и не требуют государственной регистрации.

Что такое биржевая облигация?

Биржевая облигация — это актив определенной компании, выпущенный в ускоренном порядке, который рассматривается с точки зрения инвестора.

Вот некоторые из основных отличий биржевых долговых облигаций от традиционных облигаций:

- Не требуется государственной регистрации;

- Выпуск ценных бумаг без проспекта эмиссии и отчетов о конечных результатах выпуска;

- Активы на фондовом рынке торгуются на следующий день после выпуска;

- Упрощенные требования к выпуску;

- Отсутствие требований к залоговому обеспечению при выпуске БО.

Благодаря упрощенной процедуре выпуска биржевых активов, процедура от выпуска до добавления в биржевой листинг занимает не более двух недель. Между моментом принятия решения о выдаче разрешения на выпуск классической облигации может пройти несколько месяцев и шесть месяцев, когда решение будет принято.

Для чего выпускают корпоративные облигации?

Корпоративные облигации позволяют владельцам организации создать выход на рынок капитала и получить дополнительные средства путем заимствования у простых граждан.

В связи с тем, что облигации российских компаний крайне недооценены фондовым рынком, выпуск новых акций и их последующее размещение в свободном обращении может значительно снизить стоимость акций существующих вкладчиков.

Изменения в биржевых облигациях.

Корпоративные облигации имеют множество преимуществ для инвестора:

- Доходность ценных бумаг известна заранее.

- Риск потери капитала минимален.

- Информация об активах находится в открытом доступе и может быть проанализирована заранее.

- Облигации имеют значительно более высокий уровень доверия по сравнению с обыкновенными акциями.

- Корпоративные активы привлекательны как для долгосрочных инвесторов, так и для рыночных спекулянтов.

- Доходность КО значительно выше, чем банковских депозитов при одинаковых рисках.

- Облигации можно конвертировать в акции, погасить досрочно или продать на вторичном рынке выше номинальной стоимости, в отличие от банковских депозитов.

- Снижение налога на прибыль от продажи облигаций.

Сейчас читают: Что нужно знать прежде, чем инвестировать в корпоративные облигаций в России

Корпоративная облигация состоит из следующих основных характеристик:

- Собственная цена и свободная торговля на рынке;

- Полный спектр инвестиционных ценностей, включая доходность, ликвидность и надежность;

- Ценные бумаги можно продать в любое время по текущей рыночной цене.

В следующей таблице представлены различные облигации, выпущенные корпоративными предприятиями:

- С определенной датой.

Данный вид бондов дополнительно подразделяется на краткосрочные, среднесрочные и долгосрочные. - Без срока погашения.

Облигации без определенного срока делятся на: востребованные до срока, отсроченные и продлеваемые.

- Именные.

Имя обладателя привязывается к активу и вносится в регистрационную книгу. - На предъявителя.

Право собственности определяется обычным предъявлением документа.

- С разовым погашением.

Выплата номинальной стоимости производится единовременно. - С распределением по погашению.

Часть стоимости погашается в определенный временной интервал - С последовательным погашением, зависящим от общего числа бондов.

- Купон с фиксированной процентной ставкой.

- Купон с процентной ставкой, которая зависит от процентной ставки по кредиту.

- Купон с растущей процентной ставкой.

- Купон, зависящий от разницы между номинальной и рыночной стоимостью актива.

- Смешанный.

- Сильные корпоративные облигации. Эти ценные бумаги очень надежны и предлагают низкую доходность.

- Спекулятивные активы.

- С защитой.

- Не защищена защитой.

Как разместить биржевые облигации?

Фондовые биржи обычно взимают с эмитента плату за допуск к торгам на своих биржах. Московская биржа, крупнейшая российская фондовая биржа, взимает с организации 500 тысяч рублей за выпуск облигаций на своих книгах.

На бирже облигация может торговаться, только если она удовлетворяет следующим требованиям:

- Компания-эмитент присутствует на рынке не менее трех лет;

- Объем выпуска облигаций составляет не менее 2 млрд рублей;

- Организация предоставила бирже доступ ко всем необходимым документам;

- Компания предоставила полную финансовую отчетность;

- Организация-эмитент работала без убытков в течение последних трех лет;

- Имеется гарантия или залог, если стоимость всех выпущенных облигаций превышает уставный капитал;

- Эмитент имеет соответствующий кредитный рейтинг.

На Московской финансовой бирже вы можете использовать следующие механизмы для предложения облигаций на продажу:

Сейчас читают: Как вложиться в ОФЗ: ETF, BPIF и FXMM

- Аукционы могут быть ценовыми или купонными;

- Заявки сортируются по типу;

- Вероятность размещения облигации полностью зависит от структуры рынка в день проведения аукциона;

- Идеальный вариант для крупных размещений с большим спросом.

- Более простая и дешевая подача заявок через аукцион,

- Снижение стоимости кредита при переизбытке заявок,

- Автоматическая обработка заявлений.

- Невозможность контролировать количество инвесторов

- Непопулярность аукционной системы среди иностранных инвесторов и отсутствие клиринга

- Необходимость в своевременном объявлении аукциона.

- Возможность приобрести необходимое количество активов путем автоматического распределения.

- спекуляции на инсайдерской информации.

- Используется во всем мире для размещения ценных бумаг;

- Заявки собираются путем ввода ценовых параметров, соответствующих диапазону ценных бумаг;

- Минимальное количество инвесторов выбирается эмитентом;

- Предоставляет информацию об объемах продаж за определенный день.

- Контроль над распределением активов;

- Возможность анализа эффективности инвестиций;

- Отсутствие риска выпуска всех ценных бумаг из одних рук;

- Гибкость часов открытия и закрытия книги заявок;

- Баланс различных групп инвесторов.

- Невозможность приобретения всех ценных бумаг

- Риск изменения рыночных условий между датой закрытия ордера и датой его подачи.

Допуск к торгам

Важно понимать, что биржевые облигации допускаются к торгам на Московской бирже только в том случае, если эмитент отвечает следующим требованиям, которым должны соответствовать участники:

- Активы дают право на получение номинальной или номинальной стоимости плюс проценты;

- Облигации не могут быть выпущены с обеспечением;

- Ценные бумаги размещаются на основе открытой подписки на бирже;

- Долговые инструменты выпускаются в бумажной форме на предъявителя;

- Выплаты по облигациям будут производиться только в денежной форме.

Для выпуска биржевых долговых документов не требуется государственной регистрации в Банке России. Ответственность за учет, регистрацию и принятие решений о размещении биржевых облигаций лежит исключительно на бирже, торгующей данным активом.

Для допуска на биржу необходимо, чтобы компания-эмитент могла представить проспект облигаций. В отсутствие этих документов биржа может включить долговые активы только в третий уровень системы листинга.

Сейчас читают: Каковы особенности дисконтных облигаций в России?

Муниципальные облигации

Государственные облигации, которые выпускаются любой государственной или муниципальной организацией, например городом, районом или правительством штата.

Этот вид ценных бумаг выпускается для привлечения средств на различные цели, среди примеров можно назвать строительство школ, реконструкцию стадионов и восстановление дорог.

Эти формы безопасности имеют ряд основных преимуществ, включая:

- Низкая стоимость.

Благодаря невысокой цене на одну облигацию, активы могут приобрести даже обычные граждане РФ. - Высокая степень надежности.

Вероятность, что городское правительство обанкротится невероятно низка, а значит муниципальные бонды по надежности лишь немногим уступают государственным облигациям. - Отсутствие налогообложения.

Купонная компонента дохода с бонда не облагается налогом на прибыль.

Инвестирование в городские облигации имеет следующие недостатки:

- Низкая ликвидность.

Некоторые бонды, эмитированные бедными регионами, практически невозможно продать на вторичном рынке. - Сравнительно большие риски для долговременных инвестиций.

Длительные капиталовложения в облигации, выпущенные стагнирующими регионами, могут быть подвержены риску. Как правило, бонды такого типа обладают повышенными ставками доходности, что компенсирует возможные риски. - Отсутствие гарантии в стабильном купонном доходе.

Выплата дивидендов по муниципальным бондам может производиться посредствам специальных проектов, профинансированных из средств займа. - Оплата бондов производится за счет выпуска дополнительной денежной массы.

Для выдачи средств на погашение облигаций правительство просто эмитирует дополнительные средства. - Скудность рынка муниципальных бондов.

Неразвитость и отсутствие инфраструктуры для проведения полноценных торгов муниципальными бондами серьезно сдерживает их стоимость.

Цены

В настоящее время большинство облигаций на Московской бирже доступны для покупки по цене в одну тысячу российских рублей за ценную бумагу для отечественных компаний и по цене в одну тысячу долларов США за ценную бумагу для компаний из-за границы.

Договорились, что выплаты номинальной стоимости валютных облигаций будут производиться в рублях по курсу Центрального банка РФ.

Выпуск биржевых бондов можно контролировать на сайте: https://www.moex.com/ru/bondization/

В итоге: для чего нужны биржевые бонды?

Долговые расписки компаний позволяют выгодно вложить средства и инвестировать в отечественную промышленность. Поскольку упрощена процедура выпуска и листинга биржевых облигаций, большинство компаний могут привлечь дополнительные средства, не прибегая к банковским займам.

Источник: i-schet.ru

Что такое облигация: определение и классификация

Облигация − это долговая ценная бумага. Её владелец имеет право получить от компании-эмитента свои деньги в оговоренное в договоре время. Также он может забрать их акциями фирмы или имуществом. Срок облигации, как и другие её характеристики, может быть различным. Но в любом случае особенность облигаций в том, что все платежи по ним являются более приоритетными по сравнению с акциями.

Такие ценные бумаги – возможность заработать больше, чем вложить. Порой они бывают выгоднее, чем вклад или депозит в банке, вложение в акции. Работа с фондами облигаций и инвестирование в ценные бумаги – следующий шаг для тех, кто хочет иметь пассивный доход. Главное, выбрать правильный вид вложения и компанию-эмитента, грамотно вложить средства, чтобы получить прибыль. Давайте разберёмся, какие бывают облигации, основные их виды и что ещё нужно знать, чтобы выгодно вкладывать деньги в бонды.

Виды ценных бумаг по эмитенту

Понятие «облигация» с английского переводится как «бонд».

Это ценная бумага, которая обязывает компанию, её выдавшую, выплатить сумму денег и процент за использование вложенных средств в строго установленный договором срок. Облигация – это выгодное вложение, если вы точно знаете что делаете и кому доверяете деньги. Когда у вас мало опыта или же вы не хотите лишний раз рисковать, выбирайте те виды ценных бумаг, которые дают гарантии на выплату денег.

Среди основных характеристик этих бондов стоит отметить:

- Номинальную стоимость. Нередко она составляет фиксированную сумму, например, 1 000 рублей.

- Рыночную стоимость. Зависит от многих факторов, меняется и отличается от номинальной цены обычно в большую сторону.

- Купон. Это процентный платёж по ценной бумаге, известный инвестору заранее и оговоренный в договоре.

- Амортизацию. Выплата долга по ценным бумагам частями, например, раз в квартал, полугодие, год, способна накапливаться, выплачиваться один раз – в момент погашения ценной бумаги.

Если квалифицировать бонды по компании-эмитенту, то можно выделить такие типы ценных бумаг:

- корпоративные;

- муниципальные;

- государственные;

- международные.

Корпоративные

Корпоративные облигации имеют разнообразных эмитентов. Но все они – организации и компании, находящиеся в России. Они производят товары и продают услуги, функционируют в разных сферах деятельности.

Такой вид инвестирования считается наиболее выгодным, но и достаточно рискованным. Причём есть прямая зависимость между риском и доходностью. Чем выше первый показатель, тем выше и прибыль от вклада. Сегодня сложно представить, что крупные компании и бренды, например, Лукойл, Газпром или Сбербанк потерпят убытки и обанкротятся.

Поэтому стоит внимательно выбирать корпоративные бонды. Среди них есть наиболее надёжные и прибыльные. Не вкладывайте деньги в ценные бумаги малоизвестных компаний, если не хотите рисковать.

Государственные

Государственные бонды выпускаются Министерством финансов РФ. То есть компанией-эмитентом в этом случае выступает непосредственно государство. Их ещё называют ОФЗ − облигациями федерального займа. Такие ценные бумаги считаются надёжными, так как потеря денег в этом случае возможна лишь при кризисе и объявлении дефолта страны.

Единственный минус таких ценных бумаг – низкая процентная ставка и, как итог, маленькая прибыль от инвестирования. Обычно это 5,5-6,5 % дохода.

Муниципальные

В муниципальных эмитентом является не государство в целом, а его регионы и местные органы управления. Теоретически отдельный регион вполне может объявить банкротство или дефолт, но риск этого минимальный. Хотя он выше, чем в случае с государственными ценными бумагами.

Государство поддерживает регионы, не даёт им возможности погибнуть. Даже при самом плохом стечении обстоятельств инвестор будет обеспечен гарантированной выплатой, а оплата купонов немного задержится, но всё равно будет произведена. Инвесторы отмечают тот факт, что ставка по муниципальным облигациям обычно выше, чем у государственных. Это даёт возможность с минимальным риском заработать больше денег на вложениях.

Международные

Международные или еврооблигации – это долговые ценные бумаги российских компаний-эмитентов, которые выдаются в другой валюте. Здесь доход зависит от многих факторов, в том числе от степени риска и надёжности компании. Посмотреть рейтинг и перечень всех котирующихся здесь облигаций можно посмотреть на Московской бирже. На конец января 2020 года их почти 1,5 тысячи.

Найти всю информацию о каждой из них, проанализировать и принять решение о покупке – тяжёлый труд, требующий большой затраты времени, сил, опыта и знаний в этой сфере. Для подбора ценных бумаг в свой портфель вы можете воспользоваться специальными сервисами, значительно облегчающими процесс. Вы можете обратиться за помощью к консультантам.

Всё это позволит снизить риски, выбрать наиболее надёжные компании для осуществления вложений. Специальные сервисы, например, rusbonds.ru, позволят выставить удобный фильтр, сократить количество позиций до нескольких достойных компаний. Так вы можете отобрать фирмы с высокой надёжностью или доходностью.

Виды облигаций по приоритету

Приоритет облигаций – это то, что обычно обуславливает важность инвестора в случае ликвидации или банкротства эмитента.

Но критерий распространяется не на все виды ценных бумаг. Риск дефолта, ликвидации компании свойственен только корпоративным ценным бумагам. А государственные фирмы и ведомства обычно не закрываются, а при наличии проблем поддерживаются государством.

Давайте разберёмся, как работает облигация. Если произойдёт дефолт или же ликвидация компании-эмитента, фирма должна выплатить инвестору все его средства. И только после этого произойдёт расчет с аукционерами. Поэтому владельцы ценных бумаг оказываются в выигрыше, потому что имеют самый высокий приоритет.

Но в этом случае 2 варианта, по которым подразделяются ценные бумаги:

- преимущественные;

- субординированные.

Преимущественные

Таким держателям гарантированы выплаты в первую очередь. Если ликвидируется или попадает под банкротство компания, выдавшая ценные бумаги, владельцы их получают деньги первыми.

Субординированные

Держатели субординированных бондов получают доход больше. Но им перечисляют деньги за ценные бумаги во вторую очередь, сразу после преимущественных облигаций. Эти инвесторы всё равно получат деньги до того, как они будут выплачены аукционерам компании.

Виды облигаций по условиям выкупа

Ключевой параметр при определении рыночной цены долгового обязательства на финансовом рынке РФ – ставка Центрального Банка.

Чем ниже процент, тем выгоднее вложение. Это правило работает для всех видов ценных бумаг. Процентная ставка – особый риск для владельцев бондов. Этот параметр – ещё и дополнительное условие досрочного прекращения действия долгового обязательства.

Облигации банка России предоставляют удобные условия расторжения договора обязательства. Они предоставляют дополнительные возможности для всех сторон, участвующих в сделке. Именно на основании этого критерия можно выделить несколько видов бондов:

- отзывные.

- конвертируемые.

- с правом досрочной продажи.

Отзывные

Отзывные бонды – это вид ценных бумаг, который именуется «Callable bond», что в переводе означает «Отзывная облигация». Такой тип ценных бумаг расширяет права компании-эмитента. Например, компания может выкупить долговое обязательство до окончания оговоренного срока действия. Если такой случай происходит, на счёт инвестора поступает не только вложенная сумма денег, но и премия, заранее оговоренная в договоре.

У каждой компании компании-эмитента есть правила и условия погашения долгового обязательства. Например, у американских инвесторов есть возможность отзыва долга раньше оговоренного срока, но только после установленного периода. А в Европе выкуп облигаций осуществляется только в определённые дни, предварительно согласованные сторонами договора.

Конвертируемые

Конвертируемые бонды дают возможность конвертировать долговое обязательство в оговоренное заранее количество акций компании-эмитента. Это можно сделать даже до того, как истек срок действия ценной бумаги. Возможность конвертировать позволяет инвестировать денежные средства, вложенные в облигации, в другие ценные бумаги.

С правом досрочной продажи

По желанию или по взаимной договорённости инвестор может продать компании-эмитенту ценные бумаги. Иногда этот метод выгоден и удобен.

Виды облигаций по начислению прибыли

Облигации банка России и других компаний-эмитентов могут отличаться по начислению прибыли.

Премия от эмитента, данная в качестве платы за использование заёмных средств, − это гарантированная ставка. По видам выплаты дивидендов различаются следующие виды облигаций:

- фиксированная;

- плавающая;

- нулевая;

- обратная плавающая.

Давайте рассмотрим характеристики каждого из этих видов и разберёмся, в чём специфика выплаты прибыли каждой из разновидностей.

Фиксированная

Человек, вложивший деньги в ценные бумаги с фиксированной ставкой, получает конкретный и заранее оговоренный процент. Он обозначен в условиях сделки или договоре. Какими бы ни сложились обстоятельства, финансовое выражение процентов будет неизменным.

Плавающая

Облигации с плавающей ставкой отличаются тем, что она не имеет точного размера. Она меняется в зависимости от конкретного параметра. Самый яркий пример такого рода ценных бумаг – процентная ставка Центрального банка – ставка государственных ведомств на долговые бумаги.

Нулевая

В бондах с нулевой ставкой дивиденды не выплачиваются совсем. Такие ценные бумаги также называются бескупонными. А продажа их происходит по текущей стоимости.

Обратная плавающая

Ценные бумаги с обратной плавающей ставкой отличаются трансформацией, осуществляющейся обратно пропорционально заранее оговоренной величины. Формула расчёта проста: определённая величина (у нас это ставка Центрального банка) вычитывается из процента. А размер обратной плавающей ставки составляет 15 %. Из полученного показателя отнимается ставка государственных долговых обязательств, которая сегодня равна примерно 7 %.

Виды облигаций по уровню надежности

Покупая облигации банка России или любой другой компании-эмитента, человек хочет быть уверен в том, что его деньги не пропадут, а сложение будет надёжным.

Поэтому этот критерий при выборе очень важен, хотя обычно он не входит в список основных классификаций долговых обязательств.

Облигации можно разделить на несколько видов по уровню надёжности:

- Достойные. Они запущены в обращение фирмами и брендами с хорошим имиджем, обеспечением ценных бумаг и условиями договора.

- Мусорные. Такие ценные бумаги выпущены малоизвестными компаниями-эмитентами, пока не имеющими доверия у покупателей облигаций. Покупка их сопряжена с внушительным риском потерять деньги или же вернуть их только частично. Но они также выгодные, если вы имеете достаточный опыт вложения денег в ценные бумаги.

Виды облигаций по сроку действия

По сроку действия все ценные бумаги делятся на два вида:

- Бессрочные. Такие облигации не имеют точного срока погашения. Они могут быть выкуплены компанией-эмитентом при определённых условиях.

- Срочные. Такие ценные бумаги всегда имеют точный период погашения. Срочные облигации могут быть нескольких типов в зависимости от продолжительности действия. Краткосрочные действуют всего пару месяцев (не более года). Среднесрочные обычно выпускаются сроком 1-5 лет. А долгосрочные нуждаются в погашении спустя 5 и более лет. Как только срок действия облигации истекает, денежные средства в размере её номинала возвращаются к инвестору.

Виды облигаций по типу обеспечения

По типу обеспечения бонды бывают двух разновидностей:

- Обеспеченные, то есть закладные. В этом случае кроме основного дохода от облигации, инвестор приобретает часть собственности компании-эмитента. Именно её он и предлагает в качестве обеспечения ценной бумаги. Ипотечные облигации выходят под залог земли или недвижимости. Бонды с плавающим залогом предполагают в качестве обеспечения от эмитента не землю или недвижимость, а материалы, ценные вещи, оборудование и другие предметы, стоимость которых может меняться в зависимости от разных факторов. Также существуют ценные бумаги под залог ценных бумаг.

- Необеспеченные облигации, то есть беззакладные. Такой вид вложений даёт инвестору право на получение прибыли. Условия возврата вложенной суммы денег устанавливается сразу при покупке и размещении ценных бумаг. Обеспечения в виде залога такое приобретение не имеет. Гарантией выступает лишь имидж компании-эмитента, а также её кредитный рейтинг и другие параметры.

Плюсы и минусы облигаций

Облигация как ценная бумага имеет плюсы и минусы.

Среди плюсов специалисты выделяют следующие факторы:

- возможность сохранить деньги, так как любая инвестиция позволяет держать денежные средства в сохранности и получать пассивный доход;

- размел капитала − доходность не зависит от количества купленных бондов;

- накопленный купонный доход – неважно, сколько времени вы храните ценную бумагу, так как при продаже вы все равно получите всю сумму плюс проценты за весь период;

- чаще всего процент дохода от облигаций выше, чем от банковского счёта;

- возврат всех ваших денег гарантирован даже при условии, что компания-эмитент станет банкротом;

- ценные бумаги можно всегда перепродать, что позволит ускорить получение прибыли;

- сумма итоговых выплат всегда известна заранее и выдаётся в строго оговоренное время;

- можно выбрать самые разные варианты бондов, подобрать наиболее подходящие условия, например, срок действия и стоимость ценной бумаги;

- при покупке ценной бумаги можно получить налоговый вычет, что также будет вашим дополнительным доходом.

Но есть и минусы у облигаций:

- общая незащищённость, так как такой вид вложений не подвергается страхованию, − хотя средства вы получите, произойти это может не сразу, а спустя некоторое время;

- есть процентный риск – когда Центробанк повышает ставки по процентам, доход от продажи бондов становится меньше, а потому всегда есть риск уйти «в минус»;

- риск инфляции – когда показатель инфляции достигает минимальных значений по уровню доходности от ценных бумаг, то часть дохода вы потеряете;

- риск ликвидности − существует риск, что в случае, когда вы захотите перепродать ценные бумаги до оговоренного срока, покупателя может не найтись, что встречается, если компания-эмитент малоизвестна;

- доход от бондов не высок по сравнению с акциями и другими инструментами, но если в стране стабильность в экономике, то он будет заметным и постоянным.

Есть ещё один существенный минус долговых ценных бумаг. Получать от них стабильный доход и правильно выбирать самые прибыльные варианты можно лишь в случае, если вы разбираетесь в этом вопросе. Но если вы хотите вложить деньги в ценные бумаги, но не имеете достаточно знаний и опыта для этого, можно найти консультанта, который поможет сделать правильный выбор.

Примеры облигаций

Стоит отдельно привести примеры облигаций, рассказать, как работает этот механизм вложений.

Допустим, к вам пришёл брат или друг. Он просит в долг 900 000 рублей, не хватающих для крупной покупки или ремонта в доме. Вернуть деньги сразу он не сможет, но обещает, что принесёт всю сумму через год. Причём в благодарность отдаст и проценты – всего 1 000 000 рублей.

Конечно, другу помочь хочется и прибыль привлекает, а потому вы соглашаетесь. В составленной расписке указаны условия договора и прописано когда именно ваш друг принесёт полную сумму с процентами. Как только он получает деньги от вас, в руках остаётся только расписка, которая по сути и является облигацией. А сама заключённая сделка – это размещение облигации.

В этом примере 1 000 000 рублей – номинал ценной бумаги, а точная дата возвращения долга – дата погашения облигации. 900 000 – это цена размещения ценной бумаги, а 100 000 (дополнительные проценты) – доход. Такую облигацию называют дисконтной или бескупонной. А купон по такой облигации – это 25 000 рублей, если б друг не вернул 100 000 рублей сразу со всей суммой, а выплачивал каждые 3 месяца.

Для сравнения облигаций купон исчисляется в процентном соотношении. В нашем случае общий годовой доход от облигации составит 100 000 рублей или же 25 000 рублей ежеквартально. В соответствии с вложенной суммой и условиями договора купон по данной облигации составит 11,11 % годовых, так как 100 000/900 000=11,11 %.

Заключение

Классификация облигаций обширна как раз из-за того, что есть большой выбор компаний-эмитентов, а также разновидностей ценных бумаг.

В процессе выбора тщательно изучайте каждую группу, определяйте цели и пожелания. Обратите внимание на номинальную цену, оферту, купон, амортизацию, надёжность и кредитный рейтинг компании-эмитента, валюту и другие параметры. Это позволит выбрать оптимальный вариант вложений, а грамотно составленный портфель облигаций обеспечит инвестору стабильный доход в течение многих лет.

Источник: finzav.ru

Бонд против займа — 9 главных отличий (с инфографикой)

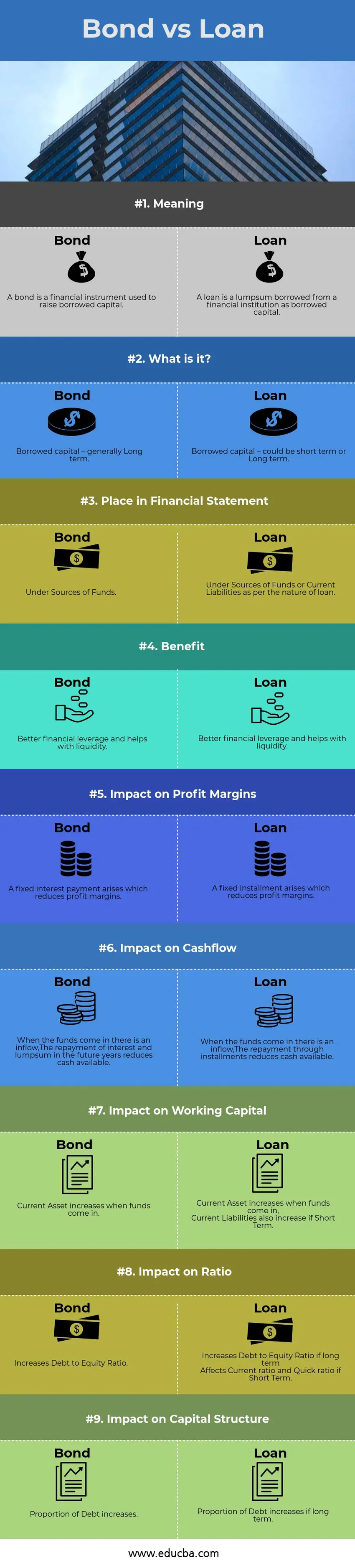

Облигация — это инструмент с фиксированным доходом, представляющий собой заем, предоставленный инвестором или инвестором заемщику, которым может быть фирма, компания или даже правительство. Условия облигации предварительно определяются эмитентом (который занимает деньги), который содержит подробную информацию о кредите и его платежах.

Любая сумма, которая выдается в виде долга финансовым учреждением, фирме или компании или частному лицу с обещанием будущего погашения вместе с процентами в течение периода в соответствии с установленными условиями. Условия кредита, как правило, согласовываются каждой стороной перед любым обменом средств. Контракт, как правило, включает в себя сумму займа, подлежащую погашению сумму, период погашения, рассрочку платежа, обеспечение (если есть). Фирма или компания функционируют на капитал, это может быть капитал, который приносят партнеры, это может быть акционерный капитал от акционеров или это может быть заемный капитал. Заемный капитал может быть в форме займа от банка или финансового учреждения, или компания может выпустить облигации для привлечения заемного капитала.

Что такое кредит?

Заемщик, то есть человек, который получает деньги, должен погасить сумму кредита с процентами. Ожидается, что кредитная организация проверит финансовую достоверность заемщика перед кредитованием. Это помогает определить, находится ли заемщик в финансовом положении или в состоянии погасить предоставленный кредит.

Кредиты могут быть далее классифицированы как:

1. Согласно безопасности:

- Обеспеченный кредит: этот тип обеспечен залогом.

- Необеспеченный кредит: этот вид кредита не имеет залога, обычно означает более высокий риск и, следовательно, требует более высоких процентов.

2. Согласно погашению:

- Срочный кредит: этот кредит (включая проценты) выплачивается в указанную будущую дату.

- Кредит в рассрочку: этот кредит выплачивается серией платежей в течение определенного периода. Сумма взноса будет соответствовать заранее оговоренным условиям.

- Кредит по требованию: это погашение кредита зависит от того, когда кредитор требует того же.

Что такое Бонд?

Облигация на определенный срок. Сумма к оплате обычно включает переменные и фиксированные процентные платежи. Основная сумма обычно возвращается в конце периода, и проценты могут выплачиваться периодически. Интересующий период называется купоном.

Бонд может быть разных типов:

- Государственные облигации: это считается безрисковыми инвестициями и имеет более низкую доходность.

- Корпоративные облигации. Корпоративные облигации выпускаются корпоративными облигациями, которые выпускают акции, и имеют более высокую доходность, чем государственные облигации, поскольку они более рискованные. Корпоративные облигации имеют подтипы в зависимости от дополнительных функций, таких как облигации с правом отзыва, конвертируемые облигации, облигации с глубоким дисконтом и облигации с нулевым купоном.

- Ценные бумаги, обеспеченные активами: этот вид облигаций обычно выпускается банками или финансовыми учреждениями и поддерживается потоком будущих денежных потоков. Самая известная обеспеченная активами безопасность — это обеспеченная ипотекой безопасность (MBS), она печально известна своей ролью в финансовом кризисе (2007-08).

Сравнение лицом к лицу между облигациями и займами (инфографика)

Ниже приводится топ-9 различий между Бондом и Кредитом

Ключевые различия между займом и займом

Давайте обсудим некоторые из основных отличий Бонда от займа:

- Связь обычно носит долгосрочный характер. Кредит может быть на короткий или длительный срок.

- Облигация подписана большим количеством инвесторов. Кредит обычно предоставляется одним финансовым субъектом.

- Облигация выпускается корпорациями, правительством или финансовыми учреждениями. Кредит обычно предоставляется финансовыми учреждениями или фирмами неорганизованного сектора (ростовщиками).

- Облигации выпускаются как акции посредством публичного размещения или частного размещения. Кредит предоставляется финансовым учреждением.

- Условия облигаций определяются компанией или правительством, которое привлекает средства. Условия кредита определяются путем переговоров между заемщиком и кредитором (обычно финансовым учреждением).

- Облигации являются довольно жесткими в терминах и довольно трудно пересмотреть условия после выпуска. Кредит является относительно менее жестким, и условия могут быть изменены двумя сторонами сделки, которые собираются получить.

Сравнительная таблица облигаций и займов

Давайте посмотрим на Топ-9 Сравнение между Бондом и Займом.

Вывод — Бонд против займа

Следовательно, Облигация и заем служат одной и той же цели для человека, который его получает. Для бизнеса важно использовать такую задолженность в форме облигации или займа, поскольку это помогает улучшить финансовый рычаг и снизить стоимость капитала. Целью привлечения долгосрочной задолженности может быть что угодно, начиная от запуска нового проекта, расширения бизнеса, покупки основных средств, таких как машины и оборудование или здание. Краткосрочный долг мог бы помочь компании во временном кризисе ликвидности, или это мог бы быть заем на пополнение оборотного капитала, который помогает компании вести бизнес бесперебойно и эффективно. В заключение, долг играет важную роль в сегодняшнем бизнесе, и его можно привлечь с помощью облигаций или займов.

Рекомендуемые статьи

Это было руководство к разнице между Бондом и Займом. Здесь мы также обсудим ключевые различия между облигациями и займами с помощью инфографики и сравнительной таблицы. Вы также можете взглянуть на следующие статьи, чтобы узнать больше

- Собственный капитал против активов

- Различия между акциями и акциями

- Консолидация задолженности против банкротства

- Акции против товаров — какой из них лучше?

- Преимущества и недостатки коэффициента собственного капитала

Источник: ru.education-wiki.com