Авалем называется одностороннее поручительство третьего лица, не участвующего или даже уже участвующего в векселе. Аваль выражается словами «считать за аваль», «аваль за такого-то» или всякой иной равнозначной формулой и подписывается лицом, выдающим аваль, – авалистом. Аваль может выдаваться в обеспечение всей вексельной суммы или ее части, исполняется на переводном векселе или на аллонже с указанием лица, за которое выдан, в противном случае в переводном векселе аваль считается выданным за векселедателя. Он может быть дан и на отдельном листе, например в письме, с указанием места его выдачи и подписи.

Выдавший аваль отвечает по векселю так же, как и лицо, за которое был выдан аваль, даже в случае недействительности обязательства этого лица. Выданный аваль не может быть отозван авалистом. Если же авалист в результате выполнения требования держателя векселя оплатил вексель, то он приобретает право требования по векселю ко всем лицам, обязавшимся на векселе до него, включая лицо, за которое был выдан аваль.

Платеж

Для процедуры предъявления векселя к платежу установлены следующие правила. Держатель векселя сроком «по предъявлении» должен предъявить вексель к платежу в любой день в течение года от составления векселя.

Держатель векселя сроком на определенный день, во столько-то времени от составления или предъявления должен предъявить вексель к платежу или в указанный в векселе день платежа, или в один из двух последующих рабочих дней. Зачем нужны такие дополнительные рабочие дни? Очень часто векселедержателем векселя становится лицо, которое лично не знает плательщика, и, прибыв в день платежа в указанное в векселе место, может не найти плательщика или его банк в указанном в векселе месте. В этом случае ему требуется время на поиск нового адреса плательщика.

При вручении векселя против платежа плательщик может потребовать от векселедержателя расписку, которая называется «аккит».

Она обычно исполняется в двух экземплярах, по одному для плательщика и векселедержателя. Оплаченный вексель погашается плательщиком.

Векселедержатель не может отказаться от принятия частичного платежа. В случае частичного платежа плательщик может потребовать отметки о таком платеже на векселе и выдачи ему в этом расписки. В этом случае векселедержатель должен заявить протест в частичном неплатеже и получить право предъявить регрессные требования другим участникам векселя на невыплаченную часть суммы по векселю.

Векселедержатель не может быть принужден принять платеж по переводному векселю до наступления срока. Плательщик, который платит до наступления срока, делает это за свой страх и риск. Отказ в акцепте или в платеже должен быть удостоверен актом, составленным в публичном порядке (протест в неакцепте или в неплатеже) и совершаемым нотариусом.

Существует определенный ряд случаев, в которых векселедержатель получает право предъявить вексель к платежу до указанного в нем срока. К ним относятся уже рассмотренный нами случай полного или частичного отказа в акцепте, а также случай прекращения им платежей, даже если это обстоятельство не было установлено судом, случай безрезультатного обращения взыскания на его имущество и случай несостоятельности плательщика, независимо от того, акцептовал ли он вексель или нет. Кроме того, векселедержатель получает право на досрочное предъявление векселя к платежу в случае несостоятельности векселедателя по векселю, не подлежащему акцепту.

В случае прекращения платежей плательщиком, независимо от того, акцептовал ли он вексель или нет, или в случае безрезультатного обращения взыскания на имущество плательщика векселедержатель может осуществлять принадлежащие ему права лишь после предъявления векселя плательщику для оплаты и после совершения протеста.

В случае объявления несостоятельным плательщика, независимо от того, акцептовал ли он вексель или нет, а также в случае объявления несостоятельным векселедателя по векселю, не подлежащему акцепту, для осуществления векселедержателем принадлежащих ему прав достаточно предъявления судебного определения об объявлении несостоятельности.

Если иск предъявляется до наступления срока платежа, то из вексельной суммы удерживается учетный процент. Этот учетный процент исчисляется согласно официальной учетной ставке (банковской ставке), существующей в месте жительства векселедержателя на день предъявления иска. На территории России это ставка рефинансирования Банка России.

Дело в том, что предъявить к платежу раньше срока возможно только вексель с заранее известным сроком платежа (во столько-то времени от составления, на определенный день) или вексель с неопределенным сроком предъявления к платежу, но содержащий оговорку о фиксированным сроке платежа (по предъявлении, но не ранее, во столько-то времени от предъявления). Как уже указывалось, в векселях с известным сроком платежа указанные в них проценты считаются ненаписанными, а если векселедатель хочет заплатить по такому векселю проценты, то они должны быть включены в вексельную сумму.

В этом случае величина дисконта D определяется по формуле

где Σв – вексельная сумма; Т – срок до платежа, указанный в векселе (или срок до первой даты возможного предъявления векселя к платежу в случае срока «по предъявлении, но не ранее»); t – срок, прошедший с даты составления векселя; Р – ставка рефинансирования Банка России, действующая на день досрочного предъявления векселя к платежу; 365 (366) – количество дней в году; 100 – делитель для перевода процентов в доли.

Пример 7.2

Шестимесячный вексель номиналом 10 000 руб. и сроком платежа, наступающим 22 ноября 2013 г., предъявлен досрочно к платежу 14 сентября в связи с несостоятельностью акцептанта. Требуется определить величину дисконта, с которым предъявлен вексель. Определяем, на сколько дней раньше установленного срока платежа предъявлен вексель.

В сентябре 30 дней, вексель предъявлен 13 сентября, т.е. до конца месяца осталось 17 дней. В октябре 31 день. Таким образом, вексель был предъявлен досрочно на 17 дней сентября, 31 день октября и 22 дня ноября, итого 70 дней. Ставка рефинансирования на день предъявления векселя к досрочному платежу равнялась 11%. Таким образом, величина дисконта составляет

10 000 руб. • 11% • 70 дн. : 365 дн. : 100 = 210,96 руб.

Размер предъявляемой к платежу суммы составляет

10 000 – 210,96 = 9789,04 руб.

Источник: studme.org

Вексель: как правильно оформить и использовать в расчетах

Предприниматель может рассчитаться по договору с любым контрагентом не «живыми» деньгами, а векселем. Таким образом он получает отсрочку платежа и документально подтверждает свое будущее обязательство по оплате договора.

Рассмотрим, как правильно оформить вексель и использовать его в расчетах.

Из этой статьи вы узнаете:

- Что такое вексель

- Почему бизнесу удобно рассчитываться с помощью векселей

- Как правильно оформить вексель

- Нужен ли для векселя специальный бланк

- Как проводить расчеты с помощью векселей

- Какие проблемы возникают при расчетах векселями и как их решать

- Что нужно запомнить о расчетах с помощью векселей

Что такое вексель

Вексель — это ценная бумага, которая подтверждает долговое обязательство. Владелец векселя (векселедержатель) имеет право получить указанную в нем сумму в установленный срок.

Если по векселю должен заплатить тот, кто его выпустил (векселедатель), то такой вексель называют простым. Если плательщик — иное лицо, указанное векселедателем в документе, то вексель называют переводным.

Почему бизнесу удобно рассчитываться с помощью векселей

Основное преимущество векселя перед долговой распиской или обязательством по договору — гибкость расчетов.

В рамках договорных отношений плательщик и получатель средств однозначно определены. Если поставщик, например, захочет, чтобы покупатель рассчитался вместо него с другим бизнесменом (кредитором поставщика), то нужно сначала согласовать это с покупателем и заключить соглашение о переводе долга.

А если покупатель в качестве гарантии оплаты выдал поставщику вексель, то поставщик может в любой момент передать эту ценную бумагу кому угодно, в том числе рассчитаться векселем по своим долгам. Тогда право требования по векселю получит его новый владелец.

Операций по передаче векселя может быть сколько угодно. И поэтому несколько контрагентов в цепочке могут погасить задолженность друг перед другом без фактической оплаты. А платеж деньгами пройдет только один раз — когда компания, которая первоначально выдала вексель, рассчитается с его последним владельцем.

Рассчитываться векселями удобно, если недостаточно свободных денег, как бывает при спаде экономики.

Если векселедатель не рассчитается по векселю в указанный срок, векселедержатель может получить задолженность в упрощенной форме через судебный приказ (ст. 5 закона № ). Это значит, что судья не рассматривает дело, а на основании протеста нотариуса сразу выносит постановление о взыскании долга по векселю (гл. 11 ГПК РФ).

Как правильно оформить вексель

Чтобы вексель имел юридическую силу, его необходимо оформить по правилам. В тексте обязательно указать:

- Название, в которое входит слово «вексель», например «Простой вексель», «Переводной вексель».

- Обязательство уплатить определенную сумму, не связанное ни с какими дополнительными условиями.

- Срок платежа, который следует установить в одном из вариантов:

- по предъявлении;

- в конкретную дату;

- через определенное количество дней после составления;

- через определенное количество дней после предъявления.

- Наименование того, в чью пользу или по чьему распоряжению следует провести платеж.

- Дату составления.

- Место составления. Векселедатель может не указывать отдельно место составления, но он обязан указать рядом со своим наименованием местонахождение. По умолчанию оно будет считаться местом составления векселя.

- Место платежа. Здесь ситуация аналогична месту составления. Если векселедатель не обозначил отдельное место платежа, то считается, что оно соответствует месту его нахождения.

- Наименование и подпись векселедателя.

- Наименование плательщика по векселю.

Векселедатель может не указать срок платежа, тогда по умолчанию вексель подлежит оплате по предъявлении.

Пункты нужно соблюдать при оформлении как простого, так и переводного векселя. Пункт 9 относится только к переводному векселю.

Для простого векселя плательщик — это сам векселедатель, т. е. тот, кто составил и подписал документ. Поэтому отдельно указывать плательщика в данном случае не нужно.

Если при оформлении векселя не учесть хотя бы один из перечисленных выше пунктов, то ценная бумага станет обычной долговой распиской.

Правила оформления векселя прописаны в п. 1 и 75 «Положения о переводном и простом векселе», утвержденного постановлением ЦИК СССР и СНК СССР № 104/1341 (далее — положение № 104/1341).

Нужен ли для векселя специальный бланк

Нередко организации оформляют векселя на специальной бумаге с использованием водяных знаков. Это не обязательно. Вексель делает ценной бумагой не бланк определенной формы, а наличие обязательных реквизитов, предусмотренных положением № 104/1341. На это указал Высший арбитражный суд РФ в п. 2 информационного письма № 18 от 25.07.1997.

Специальный бланк выполняет скорее представительскую функцию — повышает доверие получателя векселя к этой ценной бумаге.

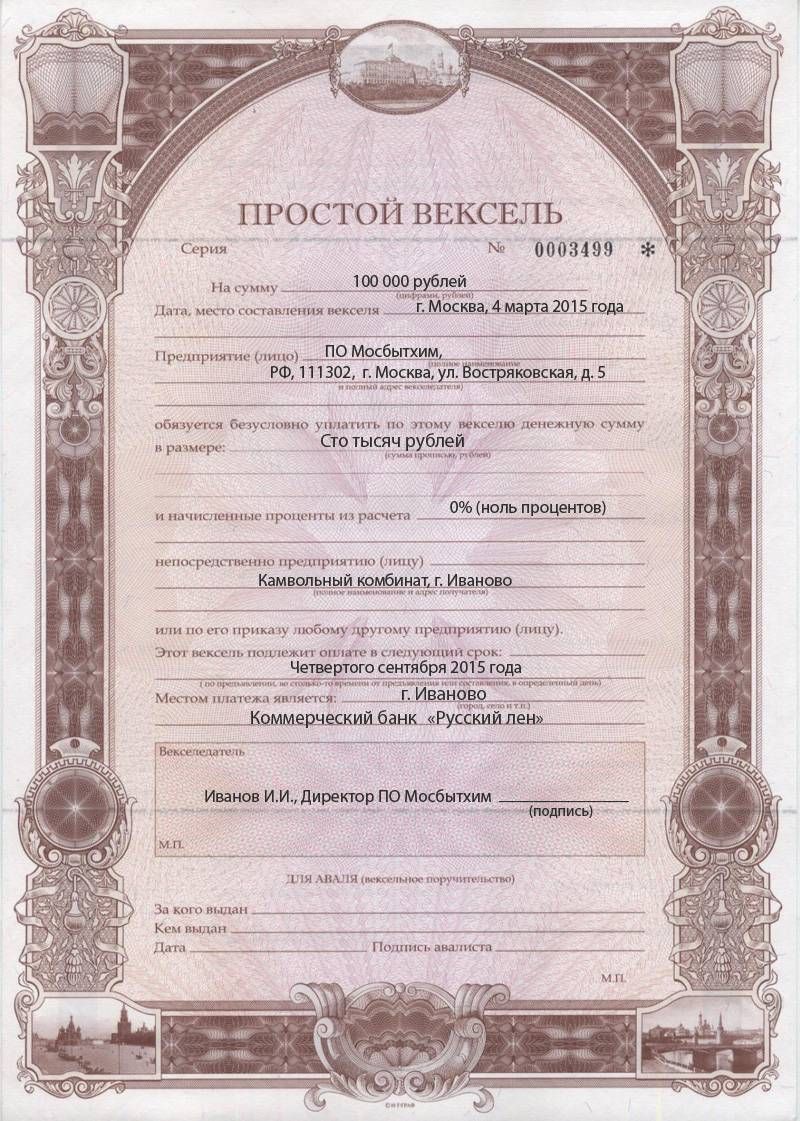

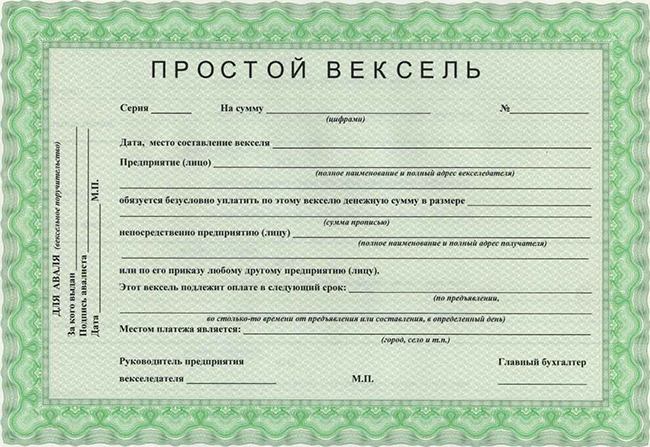

Пример заполнения простого векселя

Как проводить расчеты с помощью векселей

Схема расчетов с помощью простого векселя выглядит так:

- Поставщик отгружает товары. Здесь и далее, говоря о товарах, будем также иметь в виду оказание услуг или выполнение работ.

- Покупатель выдает поставщику вексель. Прописывает в нем срок оплаты и сумму, на которые стороны договорились. Здесь возможны три варианта:

- при небольшой отсрочке сумма векселя обычно равна стоимости товара;

- если отсрочка длительная, например несколько месяцев, то стороны могут договориться о начислении процентов на сумму, указанную в векселе;

- также при длительной отсрочке покупатель может сразу выдать вексель на сумму, превышающую стоимость товара. При расчете поставщик тоже получит дополнительный доход, аналог процентов за отсрочку.

- Наступил срок платежа — поставщик предъявляет вексель к оплате, а покупатель перечисляет ему указанную в ценной бумаге сумму.

Переводной вексель обычно используют, чтобы упростить взаиморасчеты между несколькими организациями. Схема здесь такая:

- Поставщик отгружает товар.

- Покупатель, у которого есть контрагент с задолженностью на такую же или большую сумму, выдает на него переводной вексель.

- Должник покупателя рассчитывается по векселю с его поставщиком и тем самым гасит и свой долг перед покупателем. Один платеж закрывает сразу две задолженности.

Какие проблемы возникают при расчетах векселями и как их решать

При составлении векселя важно строго соблюдать все требования к оформлению. Любое отклонение от правил превращает вексель в обычную долговую расписку, которую нельзя будет использовать как инструмент для расчетов. Поэтому каждый, кто принимает вексель, должен внимательно проверить реквизиты.

Но и вексель, составленный по правилам, контрагент может не принять, особенно если ценная бумага оформлена неизвестной ему компанией.

Есть два пути решения проблемы:

- Проводить расчеты с помощью векселей, выданных компаниями, чья платежеспособность не вызывает сомнений: крупными банками, корпорациями федерального уровня и т. п.

- Использовать аваль, т. е. вексельное поручительство. Тогда при неплатежеспособности векселедателя платить будет поручитель, которого называют авалистом. Конечно, здесь важно, какая именно организация выполняет функции авалиста. Но в любом случае вексель с дополнительной гарантией выглядит более надежным.

Что нужно запомнить о расчетах с помощью векселей

- Вексель — это безусловное долговое обязательство.

- Векселедержатель может взыскать долг по векселю в упрощенной форме, без подачи искового заявления.

- Вексель имеет юридическую силу, только если он составлен в строгом соответствии с требованиями положения № 104/1341.

- При расчетах за товары с отсрочкой платежа покупатель может выдать свой вексель в качестве дополнительной гарантии для поставщика.

- Если рассчитываться с поставщиком будет сам покупатель, то это будет простой вексель.

- Если покупатель хочет поручить оплату за него третьему лицу, то он должен оформить переводной вексель, указав в нем плательщика.

- О банке

- Реквизиты

- Тарифы и документы

- Раскрытие информации

- Финансовым организациям

- English

- Контакты

Источник: siab.ru

Простой вексель: суть бумаги, образец заполнения, сроки погашения

Вексель представляет собой разновидность ценной бумаги, предназначенную для определения финансовых взаимоотношений между субъектами бизнеса. Вексель был внедрен в оборот еще в античные времена. Как универсальный инструмент расчетов, он по сегодняшний день активно пользуется в обороте финансовых средств.

Простой вексель: суть бумаги, образец заполнения, сроки погашения

Порядок оборота векселей официально зафиксирован в законодательном виде в 1930 году в рамках конвенции в Женеве. СССР перенял эту практику в 1936 году. Спустя год появилось собственное положение о порядке использования векселей. В том же официальном мероприятии были определены типы векселей: простой вексель и переводной вексель.

Согласно основной сути всех описаний, вексель – это особый вид ценных бумаг, представляющий собой долговые обязательства векселедержателя. Если рассматривать согласно типам, то переводной вексель выполняет несколько иную функцию. Он предназначен передавать долговые обязательства третьему лицу. Простой вексель, в свою очередь, предполагает, что его владелец правомочен вернуть долг только тому, кто является держателем его векселей.

К обоим видам документов предъявляются особые требования, одним из которых является возможность реализации документов только в бумажном виде. Требования к ним также закреплены на официальном уровне. Так, список обязательных реквизитов для векселей установлен Постановлением № 104/1341 в 1937 году и до сих пор актуален.

Содержание двух видов векселей немного отличается друг от друга. Образец заполнения простого векселя должен подчиняться следующей структуре:

- Наименование ценной бумаги. Определение пишется на том языке, на котором составляется весь документ.

- Формулировка о том, кому и сколько нужно уплатить. Причем условия возникновения долговых обязательств не указывается.

- Дата произведения платежа.

- Куда должен адресоваться платеж.

- Инициалы владельца.

- Дата и место составления документа.

- Подпись держателя векселя.

Переводной тип подчиняется следующей структуре:

- Название документа. Принадлежность к типу не указывается.

- Произвольная формулировка о назначении документа: кому и сколько нужно заплатить по нему.

- Инициалы плательщика.

- Определение даты платежа.

- Куда должен быть направлен платеж.

- Кому должны адресоваться средства.

- Дата и место составления документа.

- Подпись держателя.

В этом заключается разница между переводными и простыми векселями. О том, как выглядит настоящий документ, пойдет речь далее. Учитывая финансовую и юридическую важность данного типа ценных бумаг, порядок их обращения регулируется на федеральном законодательном уровне. Далее будут рассмотрен каждый пункт с точки зрения законов.

Сумма и ее особенности

Какие суммы могут передаваться вексельным путем? Есть ли ограничения или рекомендации? Бланк простого векселя или любого другого вида должен в себе содержать сумму цифрами и прописью. Если эти два показателя имеют отличия, то правильной считается сумма, указанная прописью. Если допущено указание нескольких разных сумм задолженностей, то правильной считается та, которая меньше всех остальных.

Срок погашения простого векселя действует с оговоркой: он должен быть указан или не указан. Если не указан, то подлежит немедленному погашению. При этом не допускается частичное погашение: вся указанная сумма должна быть внесена за один раз.

Принцип формирования задолженности – на выбор и договоренность сторон. Они могут договориться о выплате процентов или иных надбавок по ссуде. Если есть такие условия, их можно прописать в бланк простого векселя или указать отдельным приложением. Право на получение процентов действительно, если в самом документе указан срок внесения платежа или установлен срок предъявления.

Если не соблюдены эти условия, то считается, что процентные ставки по задолженности не указаны в векселе. Если сумма указана подобающим образом, то, согласно общим правилам, держатель должен уплатить данную сумму без привязки к любым иным условиям.

Сроки платежа

Законодательство предоставляет право выбора по каждому этапу обращений векселей. Оплата простого векселя или любого другого вида ценных бумаг из этой серии – не исключение. На выбор держателя предоставлены четыре вида сроков для расчетов:

- «На конкретный день» — подлежит погашению в указанную дату.

- «Конкретный срок с момента составления» — отсчет времени для погашения должен брать начало со дня составления, который указывается в самом документе.

- «Конкретный срок с момента предъявления» — отсчет времени следует вести со дня получения в руки. Дата предъявления фиксируется в самом документе.

- «По факту предъявления». Несмотря на категоричное название, законодательство допускает оговорки: по закону он должен быть предъявлен в течение 1 года со дня ввода в обращение.

Если в документе не указан срок платежа, то следует ориентироваться на дату выпуска. Положение о простом и переводном векселе гласит, что такие документы должны быть погашены в течение одного года со дня выпуска. Если не указана ни дата выпуска, ни дата погашения, то документ теряют свою финансовую и юридическую силу.

Где и каким образом внести платеж? Срок по простому векселю и другие параметры платежа указываются в самом документе. Если нет, то по умолчанию местом внесения платежа считается местонахождение плательщика. Если указаны несколько разных мест для платежа или не указано ни одного, то этот факт также служит основанием для утери финансовой и юридической силы документа.

Что такое аваль векселя?

Платежное обязательство вправе требовать гарантии. В вексельном обороте этот аспект называется авалем. Авалистом может выступать финансовое учреждение в лице банка или другое лицо, гарантирующее внесение платежа. При этом необязательно, чтобы авалист имел прямое отношение к обязательствам документа. Договор простого векселя или других видов может сформулировать этот аспект как вексельное поручительство

Приложение к вексельному договору, где следует описать порядок авалиста, называется аллонжем. Положение авалиста также допускается указать прямой надписью в самом бланке векселя. Если оформляется аллонж, то в нем должны быть указаны следующие сведения:

- За кого выдается гарантия уплаты.

- Место и дата формирования документа.

- Подписи участников: это обычно первые лица финансового учреждения и их печати.

По факту подписания данного документа ответственность по платежам делится поровну между авалистом и тем лицом, за кого выдается гарантия. Положение о простом векселе в вексельном законодательстве гласит, что если платеж будет погашен авалистом единолично, то вексельные права и все его вытекающие переходят на него безоговорочно.

Практическая польза от авалирования заключается в том, что процедура повышает надежность таких документов. Он может быть применен в случаях, когда у кредитора есть сомнения относительно добропорядочности должника. В таких случаях кредитор вправе требовать дополнительные гарантии в лице тех организаций, которым он сам доверяет. Авалирование применимо в отношении простых и переводных видов векселей. Оно может касаться всей суммы оплаты или ее части.

Внешний вид документа

В том, что вексель – это, простыми словами, переданное обязательство, уже разобрались. В том же регламенте, где вексель официально был признан финансовым инструментом, даны четкие требования и по другим параметрам. Так, его основным отличием от других ценных бумаг является указание того, что это именно вексель. Также обязательными являются сведения о передающем лице и о том, кто принимает. Разница в составлении двух видов документов заключается в том, что в переводном векселе указывается лицо, обязанное погасить долг.

Обязательно следует учитывать: если погашающее задолженность лицо не указано, то документ теряет свой статус.

Простой вексель по своей функциональности содержит несколько оговорок. Они следующие:

- Если в документе не указан адресат по задолженности, то по умолчанию этим местом считается адрес должника.

- Если забыли указать место формирования документа, то считается, что он составлен по месту жительства держателя векселя.

- Если указана конкретная дата погашения долга, то следует подчиниться ей. Если нет, то следует погашать задолженность по факту поступления векселя в руки получателя.

Какую бумагу должен использовать образец простого векселя? Раньше использовались бланки, выпускаемые Гознаком СССР. Они содержали специальные водяные знаки и другие способы защиты от подделки. Такой бланк обращался в применении до 1990-х годов. Бланки строго контролировались, а их внешность была легко узнаваема.

В настоящее время Закон о простом векселе разрешает использовать обычную бумагу.

Виды

Со времен официального признания векселей в обороте появились и другие виды. Классификация осуществляется по разным параметрам. Рассмотрим их детально:

- Товарный. Этот вид используется при взаиморасчетах при товарном обороте. Выступает гарантом оплаты купли-продажи товаров в обход банковской гарантии.

- Ордерный. Имеет другие названия: именной или бланковый. Отличается тем, что на получение средств по задолженности имеет только конкретное лицо, указанное в самом документе.

- Авансовый – это простой вексель, применяемый в качестве авансового платежа за работы, которые предстоит выполнить. Держатель выдает его при получении средств.

- Казначейский тип векселей выпускается Центробанком на основе запроса Правительства. Срок действия таких векселей обычно не превышает полгода.

- Банковский вексель имеют право получать лица, предоставляющие банку кредиты.

Нетипичные виды векселей

Любой финансовый инструмент может быть использован в недобросовестных целях. Векселя в этом не исключение. Но в данном случае есть некий парадокс. В вексельном законодательстве упоминаются такие типы векселей как бронзовый или дружеский. Они отличаются тем, что получателем задолженности по векселю является вымышленное лицо.

Схема проста: две стороны по предварительной договоренности выпускают векселя и предоставляют эти документы в финансовые учреждения разных назначений.

Оба вида векселей не имеют под собой реальных финансовых отношений. Несмотря на это, доказать на суде, что этот способ мошеннический, будет очень сложно, так как вексельное законодательство допускает такой вариант использования. Подобные виды векселей во многих странах запрещены для оборота.

Более практичный вариант – векселя для друзей и родственников, которые часто применяются на Западе. Этот документ обладает полноценной юридической силой и может быть применен для передачи долговых обязательств своим близким людям. Заполнение простого векселя в таком случае осуществляется в произвольном порядке и не требует нотариального заверения.

Где применяются?

В странах СНГ и в частности России самая большая доля вексельного оборота приходится на банки и другие финансовые учреждения. По информации ЦБ РФ, в 2017 году общая сумма за выпуск векселей равняется около 450 млрд рублей. Однако этот вид деятельности, как и вся деятельность банковского сектора, находится под пристальным вниманием ЦБ РФ. Когда в 2014-году ЦБ перешел на более ужесточенный режим работы в области проверки деятельности банков, то удалось выяснить, что часть этих учреждений применяли на практике дружеские и бронзовые векселя. Эти заведения лишились лицензии.

У векселей, как финансовых инструментов, есть свои экономические предназначения. Они могут быть использованы в пользу представителей малого и среднего бизнеса. Учитывая тот факт, что погашение простого векселя означает реальные деньги, можно сказать, что документ выступает гарантом при длительном сотрудничестве между компаниями и физическими лицами. В отличие от типичных юридических договоров или долговых расписок, вексель можно использовать как полноценный финансовый инструмент с правом передачи на других лиц.

Разница перед другими ценными бумагами

Если вексель – это простыми словами передача долговых обязательств, то в чем его разница между распиской или юридических договоров? Этой разницей является его универсальность. По факту, в рамках реализации векселя должник признает свои обязательства без ссылки на другие условия. С этой точки зрения документ является удобным инструментом как для физических лиц, так и в практике юридических лиц или государственных органов.

Основное предназначение векселя – это возможность передать его другим, так называемое индоссирование. Факт передачи зафиксируется определением «Индоссамент» и указывается на обратной стороне бланка.

Держатель, передавая документ другому лицу, должен ставить метку «Платить по приказу» со ссылкой на нового держателя и ставить свою подпись.

Векселей по одному долговому обязательству может быть несколько. В таком случае обязанность погашения распространяется на всех держателей. Если у одного из владельцев нет финансовой возможности, то погашение простого векселя он может передать другому держателю. Если держатель не хочет получать такие предложения, то при передаче может сделать пометку «без оборота на меня». В таком случае другие держатели не могут ему передать свои обязательства.

Правовая база в РФ

Положения в российском законодательстве основываются на концепциях международного права. В то же время, РФ является правопреемником Советского Союза. Об этом свидетельствую некоторые юридические нормативные акты и положения, берущие начало со времен действия великой державы.

Основу вексельного законодательства в РФ составляют положения с 1930 года под номерами 358-360, принятые на конвенции в Швейцарии: постановление ЦИК и СНК СССР от 1937-года под номером 104/1341 и ФЗ РФ «О переводном и простом векселе», принятый в 1997-году.

Помимо данных законов, применяются и другие нормативные акты по вопросам регулирования вексельных отношений. Ими считаются все законы, не противоречащие принципам основных перечисленных документов. В частности, это Гражданский и Гражданско-процессуальные Кодексы, Федеральные законы, Указы и Постановления Президента и Правительства РФ, нормативные положения Центробанка и Минфина, посвященные порядку обращения ценных бумаг в РФ.

Спорные вопросы в этой отрасли рассматриваются под руководством положений из Письма президиума ВАС РФ «Обзор практики решения споров, связанных с использованием векселя».

Основной нормативный акт – «О переводном и простом векселе» с 1997 года состоит из 8 статей, солидарных с международными положениями в этой отрасли.

Согласно данным нормам, приемниками вексельных обязательств могут быть юридические и физические лица РФ. Государственные и муниципальные органы, а также их территориальные подразделения могут нести вексельное обязательство только в случаях, описанных в статье 2 ФЗ «О переводном и простых векселях». Иными словами, обязательства по ценным бумагам, выпущенным в других государствах, не могут регулироваться российскими законами, независимо от типа векселя.

Также важно обращать внимание на пункт, регулирующий порядок выплаты процентов и пеней по векселям. Статья 3 основного ФЗ гласит, что проценты и пени выплачиваются на основе учетной ставки ЦБ РФ. Прямая ссылка на такой порядок – статья 395 ГК РФ, где четко указано, что за пользование средствами других лиц должно быть произведено начисление процентов, а в случае просрочек к ним прибавляются пени. Процентная ставка привязана к месту нахождения субъектов сделки и должна быть определена в привязке к действующим ставкам ЦБ РФ.

Если речь идет о судебном порядке взыскания долговых обязательств, то судебные органы также должны руководствоваться учетными ставками ФБ РФ. Если кредитору причинены убытки, которые превышают сумму платежа по обязательствам, то он вправе потребовать возмещения причиненных убытков помимо погашения основного долга.

Акцепт переводного векселя

Суть простого векселя гласит, что документ несет с собой обязательство уплатить определенную сумму. Лицо, которое берет на себя такое обязательство, идет на такой шаг добровольно и с осознанием ответственности. Согласие лица с такими условиями называется акцептом. Он применяется в отношении переводных векселей.

Важно помнить, что плательщик должен произвести сумму в пользу векселедателя, а переводной вексель в данном случае выписывается не самим должником, а тем лицом, которое выдает средства на пользование – кредитором. Документ направляется к получателю с его предварительного согласия сторон. Если этого не произошло, то одна из сторон вправе не принимать обязательства.

Акцепт, так же как аваль, может коснуться частичной выплаты платежа. Он отмечается на лицевой стороне бланка слева от аваля.

Вексель, как любой другой вид ценной бумаги, может передаваться одним держателем другому. Такое обращение может основаться на тех или иных экономических условиях, достигнутых между лицами.

Что такое индоссамент и его виды

Право передачи векселей закреплено на законодательном уровне. В вексельном законодательстве этот процесс называется индоссаментом. Иными словами, индоссамент – это безусловный приказ предыдущего держателя о передаче прав и обязанностей новому держателю. Принимающее лицо называется индоссантом, а передающая сторона обозначается термином «индоссант».

Факт передачи указывается на обратной стороне документа или в приложении (аллонже) с формулировкой «Платите по приказу» либо «Уплатите в пользу» конкретного лица. Учитывая тот факт, что вексельные обязательства ничем не обусловлены, индоссамент осуществляется по такому же принципу – безусловная передача прав и обязанностей.

В отличие от аваля и акцепта, в данном случае частичный индоссамент исключается. Иными словами, нельзя передать обязательство на уплату части средств. Держатель должен собственноручно подписать документ и зафиксировать своей печатью. После передачи, обязательства по акцепту и авалю сохраняются за держателем.

Чтобы снять с себя эти обязательства, ему необходимо сделать пометку на бланке: «без оборота на меня». Тем самым держатель исключает себя из вексельной цепочки. В масштабах оборота это явление расценивается как негативная тенденция, так как ведет к снижению стоимости векселей.

Также у владельца есть право поставить ограничение на дальнейшую передачу векселей, будь то простой вексель банка или другой организации. В этих целях он может поставить на бланке специальную пометку. В этом случае дальнейшее перемещение векселей может осуществляться только на основании договора купли-продажи.

Индоссамент бывает нескольких видов: залоговый, именной, бланковый и инкассовый.

Также есть аналогичная процедура, подразумевающая право передачи обязательств – цессия. Цессия от индоссамента отличается по следующим признакам:

- Если индоссамент подразумевает односторонний порядок передачи, то цессия – двусторонний договор об этом же действии.

- Индоссамент может не иметь конкретного предъявителя, а цессия направлена на конкретное лицо.

- Индоссамент зафиксируется на аллонже или дополнительной пометкой на самом бланке. Порядок цессии предполагает договор купли-продажи или простую надпись на самом бланке.

- Индоссамент передает право уплаты долга с гарантией осуществления, а цессия передает лишь само имущественное право без дополнительных гарантий.

Вексель на практике

Подавляющая часть векселей в России принадлежит Сбербанку. Тому есть реальные основания. Именно Сбербанк является держателем около 70 процентов всех вкладов населения. А из вкладов юридических лиц занимает 5 процентов от общего объема. Обладая такими данными, главный банк страны практикует вексельное кредитование юридических лиц и выпускает дисконтные векселя.

В обороте доступны простые, переводные, мультивалютные и процентные векселя. Простой вексель Сбербанка принимается в любом регионе страны в региональных отделениях данного банка. Его первостепенная задача – ускорение оборота средств между субъектами.

Учет векселей

Как выяснилось из вышесказанного, основная функция векселя заключается в денежных средствах, декларируемых им. Такое правило применимо по отношению всех видов ценных бумаг. Допустима ситуация, при которой у держателя векселей возникла необходимость в денежных средствах, но сроки погашения векселя еще не наступили.

В этом случае он может передать документ банку и получить за него определенную сумму. Сумма к получению будет отличаться от фактической суммы, так как банк вправе вычесть определенный процент за досрочное получение денег. Эта сумма называется банковским дисконтом.

Сумма дисконта устанавливается самим банком с учетом риска вложений. В первую очередь к сведению принимается платежеспособность держателя.

Также под термином «учет векселей» подразумевается их порядок отражения в бухгалтерском учете организации. Российские субъекты бизнеса ведут бухучет согласно правилам МСФО. По правилам МСФО, купленные организацией векселя отражаются на счете 58.2, который носит название «Долговые ценные бумаги». Если организация сама выпускает и реализует векселя, то применяются счета 66 – для краткосрочных векселей и счет 67 – для долгосрочных.

Если произведена оплата по векселям, то проводки по простому векселю отражаются по дебету на счете 76, по кредиту – на 51. Аналогичный принцип применим и для векселедателей.

Заключение

Использование векселей при расчетах являет собой удобный инструмент как для товарооборота, так и при денежном обороте. На практике векселя решают ряд задач, основными из которых можно отметить следующее:

- Как ценная бумага – легка в обороте, упрощает кредитные отношения и иные финансовые операции.

- Как разновидность кредита служит удовлетворением взаимных требований между субъектами бизнеса, независимо от того, юридические они лица или физические.

- Образец простого векселя помогает совершать сделки без участия денег, но с соблюдением точных сроков и иных обязательств.

- Служит гарантом своевременности оплаты за товары и услуги и повышает доверие между участниками сделок.

Также вексельная форма расчетов применима для погашения собственных долговых обязательств физическим лицом. Документ играет даже инвестиционную роль, когда необходимо хранить до указанного срока предъявления. Или его можно продать до наступления срока расчетов и получить за это деньги.

Если в векселе отсутствует один из вышеперечисленных важных сведений, то он теряет финансовую и юридическую силу. Поэтому будьте внимательны при заполнении.

Источник: fb.ru