Вексельное поручительство (кавирование), способ обеспечения обязательства платежа вексельной суммы. Односторонняя абстрактная сделка лица (авалиста, кавента), заключающаяся в принятии им на себя обязательства платежа вексельной суммы (полностью или в части) за обязанное по векселю лицо (векселенадписателя), за счет которого он дал аваль.

Выдача аваля порождает самостоятельное, включаемое в ранее выданный вексель обязательство. Аваль может быть дан несколькими лицами, несущими в этом случае совместную, солидарную друг с другом и с лицом, за которое дан аваль, ответственность (оговорка о субсидиарной ответственности будет считаться ничтожной).

Аваль является абстрактным и строго формальным обязательством и может обеспечивать как существующее, так и потенциально возможное в будущем требование.

В отличие от поручителя, отвечающего только перед тем лицом, в пользу которого заключен договор поручительства, авалист отвечает перед любым добросовестным держателем векселя.

От общегражданского поручительства аваль отличает также то, что он не является дополнительным обязательством, а потому сохраняет силу даже в том случае, если обязательство лица, за которое авалист поручился, оказалось по тем или иным основаниям (кроме дефекта формы) недействительным. Особенностью аваля является и то, что требованиям кредитора авалист может противопоставить лишь те возражения, которые вытекают из отношений, существующих непосредственно между ними, в то время как поручитель по договору поручительства вправе выдвигать любые возражения, которые мог бы представить должник, даже если в действительности он от них отказался или признал свой долг.

А. может быть совершен как на лицевой, так и на оборотной стороне векселя, или же на дополнитель- ном листе (алонже). Не требуется ни обозначения даты совершения А., ни указания места его совершения (за исключением А. на отдельном листе). Если А. не содержит указания, за чей счет он дан, то считается, что он дан в простом векселе за векселедержателя, а в переводном — за акцептанта (плательщика). А. может быть совершен не только до или после наступления срока платежа, но даже после протеста в неплатеже или неакцепте векселя. Аваль совершенный после пропуска срока для протеста, ничтожен, если совершен за то обязанное по векселю лицо, которое в результате пропуска этого срока освобождается от ответственности за платеж по векселю, ибо пропадает обязательство, которое призван гарантировать авалист.

Императивные сроки вексельной давности по требованиям к авалистам составляют: три года к авалисту акцептанта по переводному векселю и векселедателю простого векселя; один год по требованиям векселедержателя к авалистам индоссантов и векселедателя; шесть месяцев по требованиям индоссанта к авалистам индоссантов и векселедателя.

Аваль увеличивает надежность и ликвидность векселя как ценной бумаги, поскольку добавляет к гарантиям векселедателя (а возможно, и индоссантов) еще и гарантию авалиста. Поэтому с точки зрения вексельного обращения А. имеет тройное значение: для векселедателя он консолидирует вексель и облегчает его превращение в наличные средства; плательщику (должнику) дает возможность прибегать к помощи банковского кредита в оптимальных условиях, поскольку выставленный на него и авалированный вексель позволяет банку вернуть свои деньги путем рефинансирования; для лица, выдавшего авали, это — обязательство, вытекающее из его подписи, но не требующее от него расходов (кроме случая неуплаты в срок).

Смотрите также:

Аваль — вексельное поручительство, в отношении которого применяется вексельное право. Это поручительство означает гарантию полного или частичного платежа по трате.

Раздел: Право, бизнес, финансы. АВАЛЬ (АВАЛ).

Аваль оформляется гарантийной надписью на векселе или аллонжем.

Раздел: Право, бизнес, финансы. Аваль — вексельное поручительство. Лицо, осуществившее аваль (авалист), берет на себя ответственность за выполнение обязательств.

Выражается словами «считать за аваль», «как поручитель», «как гарант» или равнозначной формулой.

АВАЛЬ увеличивает надежность векселя

Последние добавления:

Стихи Есенина Финская война Налоговый кодекс

Болезни желудка Стихи Пушкина Некрасов

Источник: bibliotekar.ru

Аваль (вексельное поручительство)

Уруков В.Н., профессор, зав. кафедрой гражданско-правовых дисциплин юридического факультета Чувашского государственного университета.

Вексельное право предусматривает специальные способы обеспечения исполнения вексельного обязательства — аваль (вексельное поручительство). Институт вексельного поручительства играет важную роль в обеспечении оборотоспособности векселя, так как посредством аваля дается поручительство за любое обязанное по векселю лицо, тем самым резко возрастает надежность ценной бумаги.

Нормы аваля прописаны в гл. IV Положения о переводном и простом векселе (далее — Положение), в соответствии со ст. 30 которого платеж по переводному векселю может быть обеспечен полностью или в части вексельной суммы посредством аваля. Причем это обеспечение дается любым векселеспособным лицом, в том числе лицом, подписавшим вексель.

Аваль может быть выдан двумя путями: во-первых, на самом векселе или добавочном листе; во-вторых, на отдельном документе (ст. 31 Положения). Следует отметить, что отношение специалистов к последней форме выдачи аваля весьма неоднозначное. Как полагает А.А.

Вишневский, вексельный акт, совершенный не на самом векселе, а на отдельном документе, противоречит принципу «чего нет в векселе, того не существует в мире» . Далее ученый правильно делает вывод, что аваль, выданный на отдельном документе, фактически обязывает авалиста только перед лицом, за которое выступил авалист, но не перед всеми потенциальными регрессными кредиторами. Кроме того, как он верно отмечал, векселедержателю аваль, выданный на отдельном документе, может быть просто неизвестен, и даже в случае информированности об этом не сможет доказать наличия обязательства авалиста, о котором ничего не сказано в самом векселе. Удачно была решена эта проблема в ст. 78 проекта Федерального закона «О переводных и простых векселях» , согласно которой в случае составления аваля в форме отдельного документа на векселе должна быть сделана отметка о наличии такого аваля с указанием местонахождения авалиста или иного лица, у которого находится документ, оформляющий аваль.

Вишневский А.А. Вексельное право. М.: Юристъ, 1996. С. 82.

Экономика и жизнь. 1996. N 9.

Кстати, ст. 31 Единообразного вексельного закона не предусматривает возможности выдачи аваля на отдельном документе. Это положение в бывшем СССР было введено в действие на основании ст. 4 приложения 2 Конвенции о Единообразном законе о переводном и простом векселе.

Авалист отвечает по векселю так же, как и лицо, за которое он дал аваль, причем его обязательство действительно даже в том случае, если то обязательство, которое он гарантировал, окажется недействительным по какому бы то ни было основанию, иному, чем дефект формы, что подчеркивается судебно-арбитражной практикой .

См., например: Обзор практики разрешения споров, связанных с использованием векселя в хозяйственном обороте: приложение к информационному письму Высшего Арбитражного Суда РФ // Вестн. Высшего Арбитражного Суда РФ. 1997. N 10. Пункт 16; О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей: Постановление ВС РФ и ВАС РФ от 4 декабря 2000 г. N 33/14 // Вестн.

Высшего Арбитражного Суда РФ. 2001. N 2. С. 5.

В юридической литературе преобладает мнение, что аваль при сравнении с общегражданским поручительством и банковской гарантией значительно отличается от последних и является специфическим институтом вексельного права. Между тем практика применения норм законодательства позволяет сделать вывод о том, что аваль можно рассматривать как одну из разновидностей общегражданского поручительства.

В соответствии со ст. 31 Положения аваль дается на переводном векселе или на добавочном листе. Он может быть дан и на отдельном листе с указанием места его выдачи. Аваль выражается словами: «считать за аваль» или иной равнозначной формулой и подписывается лицом, давшим аваль.

Кроме того, Закон для аваля допускает лишь подписи, поставленные авалистом на лицевой стороне переводного векселя. Положение не требует указания места и времени его совершения, что является недостатком Закона. Аваль должен содержать указание, за кого он дан, т.е. чье обязательство гарантировано авалистом. При отсутствии такого указания он считается данным за векселедателя (ст. 31 Положения).

Аваль (авалирование) — это сделка, в силу которой авалист обязуется произвести платеж полностью или части за вексельного должника перед его кредитором. Следует отметить, что вопросы юридической природы аваля исследованы мало. Имеются две точки зрения: аваль — односторонняя сделка (является преобладающей по теории одностороннего волеизъявления) и аваль — односторонне обязывающий договор (точка зрения автора). В пользу договорного характера аваля свидетельствует следующее.

Согласно ст. 31 Положения аваль дается на переводном векселе или на добавочном листе, но может быть дан и на отдельном листе. Следовательно, вексельный должник обязан обратиться с предложением к авалисту о вексельном поручительстве (оферта). Согласие (акцепт) авалиста на его предложение закрепляется путем волеизъявления авалиста в форме проставления надписи на векселе с фразой «считать за аваль» или иной равнозначной формулой и совершения собственноручной подписи. Таким образом, налицо две стадии заключения договора (оферта и акцепт), а также согласование двух воль договаривающихся сторон о вексельном поручительстве.

После некоторого колебания судебная практика пошла по пути признания вексельного поручительства (аваля) как договора, регулируемого нормами Гражданского кодекса РФ (об обязательствах и договорах) . Президиум Высшего Арбитражного Суда РФ в Постановлении от 31 октября 2000 г. N 261/00 установил: «. Дело по иску о взыскании задолженности по векселям и пеней за просрочку их оплаты направлено на новое рассмотрение, так как арбитражный суд ошибочно определил срок действия договора поручительства без учета гражданского законодательства» . Таким образом, сложилась стабильная судебная практика: аваль уже не рассматривается как обособленный институт вексельного права, он рассматривается как разновидность общегражданского поручительства.

См.: Постановление Президиума Высшего Арбитражного Суда РФ от 28 апреля 1998 г. N 4979/97 // Вестн. Высшего Арбитражного Суда РФ. 1998. N 8. С. 68.

Вестник Высшего Арбитражного Суда РФ. 2001. N 1. С. 49.

Следовательно, утверждение В.А. Белова, что «аваль — это односторонняя сделка, направленная на установление обязательства уплатить по векселю (аваль за прямого должника). » , не только не согласуется с практикой применения норм аваля Высшим Арбитражным Судом РФ, но и нормами гражданского закона о договорах и договора поручительства в частности.

Белов В.А. Курс вексельного права: Учеб. пособие. М.: ЮрИнфоР, 2006. С. 495.

Вряд ли можно согласиться с утверждением В.А. Белова «о самостоятельности обязательства авалиста и его независимости от обеспеченного им основного обязательства, если иное прямо не предусмотрено законом, т.е. о том, что обязательство авалиста не является акцессорным» . Данный вывод В.А.

Белова является верным, как полагает автор, только для частного случая, когда аваль полностью обеспечивает платеж всей вексельной суммы за всех должников. Кроме того, самостоятельность обязательства авалиста имеет свои границы, они определены нормами ст.

32 Положения, из которой следует, что обязательство авалиста является действительным до тех пор, пока отсутствует дефект формы векселя. Следовательно, самостоятельность обязательства авалиста ограниченна. Кроме того, на самостоятельность обязательства авалиста влияют общегражданские условия признания сделки недействительной. Тезис В.А.

Белова о том, что обязательство авалиста не является акцессорным, вряд ли можно признать обоснованным, поскольку аваль гарантирует платеж по векселю конкретного должника (или конкретных должников или всех должников), и в случае добровольного совершения платежа, само собой разумеется, обязательство авалиста прекращается. Таким образом, обязательство авалиста носит акцессорный характер — оно прекращается в связи с надлежащим исполнением обязательства, которое было обеспечено авалем, т.е. напрямую зависит от судьбы обеспеченного им основного обязательства, т.е. прекращение обязательства, обеспеченного авалем, ведет к прекращению обязательства авалиста. С учетом этого можно прийти к выводу о том, что обязательство авалиста может быть только акцессорным.

Белов В.А. Проблемы цивилистической теории в вексельном праве: Дис. . д.ю.н. М., 2004. С. 16.

В отношении самостоятельного поручительства профессор В.А. Хохлов приводит доводы: «. Отдельный платеж в рамках общей обязанности оплатить определенную сумму (выплачивать суммы) не может рассматриваться как самостоятельное обязательство. Не всякое однократное действие, хотя бы и совершаемое под влиянием юридической обязанности, следует оценивать как равновесное (равнозначимое) обязательству в целом. Закон в этой статье говорит об обязательстве как о цельном, автономном явлении.

. Наконец, требуется учесть, что должник, вступая в договор, а поручитель, вступая в договор поручительства, оказываются связанными не только и не столько отдельными правовыми связями (обязательствами), сколько договором (договорами) в целом, принимают на себя готовность подчиниться общей направленности соглашения и действовать так, чтобы обеспечить получение ожидаемого эффекта каждой из сторон. » .

Хохлов В.А. Некоторые вопросы прекращения поручительства // Правовое пространство России: опыт и современность: Сб. науч. тр. памяти проф. В.Г. Тимофеева. Кн.

2. Чебоксары: Чуваш. ун-т, 2008. С. 12 — 13.

Следовательно, вексельное поручительство (аваль) представляет собой договор. Возникает вопрос: какой договор заключен между авалистом и должником? По мнению автора, этот договор входит в круг договоров, не предусмотренных законом или иными правовыми актами (п. 2 ст. 421 ГК РФ), условия которого определяются по усмотрению сторон (п. 4 ст.

421 ГК РФ) и не противоречат императивным нормам закона. Вместе с тем в определенных случаях сделка по авалированию, как мы полагаем, не может быть договорной, а является односторонней. Это возможно в случаях, когда аваль дается по просьбе кого-либо из надписателей в отношении конкретного вексельного надписателя (векселедателя, акцептанта, индоссанта и т.п.), в случае, например, если второстепенный должник (индоссант) обратится к лицу дать аваль за счет векселедателя, что вполне допустимо и не противоречит нормам аваля. В этом случае сделка авалиста в пользу векселедателя может быть только односторонней. Таким образом, основанием возникновения вексельного поручительства является односторонне обязывающий абстрактный договор и как частный случай — односторонняя абстрактная сделка.

Вексельное поручительство от общегражданско-правового обязательства отличается тем, что обязательства порождаются только в составе совокупности сделок: односторонне обязывающий договор, совершение аваля на векселе. При этом, как полагает автор, обязательство авалиста возникает при наличии одновременно двух условий:

- предъявление векселя к платежу;

- отказ совершения платежа вексельным должником, обеспеченного авалем платежа.

По нашему мнению, нормы аваля не предусматривают необходимость предварительного обращения с требованием об оплате векселя к прямому должнику до предъявления требования к авалисту об уплате регрессной вексельной суммы. Кроме того, согласно ст. 43 Положения векселедержатель может обратить свой иск против индоссантов, векселедателя и других обязанных лиц, а в силу ст.

47 имеет право предъявления иска ко всем этим лицам, каждому в отдельности и ко всем вместе, не будучи принужден соблюдать последовательность, в которой они обязывались. Следовательно, векселедержатель не обязан предварительно обращаться к основному вексельному должнику до предъявления требования к авалисту об уплате регрессной вексельной суммы, он вправе не делать этого, но вправе обратиться одновременно к основному должнику и авалисту или только авалисту.

Как указывалось выше, авальное обязательство может быть как договорным, так и односторонним обязательством. Для примера рассмотрим отношения между векселедателем простого векселя и поручителем (авалистом). Поручитель обязуется исполнить за должника в случае непоступления от должника платежа по векселю. Чтобы поручительство состоялось, необходимо согласие вексельного должника на предложение авалиста поручиться за него, т.е. односторонней воли поручителя недостаточно, чтобы возникло вексельное обязательство поручительства. Необходимы на это воля и волеизъявление со стороны возможного должника (векселедателя, надписателя), который соглашается с предложением поручителя дать аваль. Таким образом, между вексельным должником и поручителем заключается договор, который характеризуется тем, что между должником и поручителем складывается обязательство, в силу которого:

- Обязанность поручителя по договору заключается в погашении долга в случае неплатежа по векселю должником, за чей счет выдан аваль векселедержателю.

- Должник соглашается с предложением авалиста об исполнении им вексельного обязательства.

Договор между должником и поручителем представляет собой односторонне обязывающий договор, поскольку по авалю имеет обязанность только поручитель (произвести платеж за должника). Должник каких-либо встречных обязанностей не имеет на момент совершения аваля.

Почему следует рассматривать аваль (вексельное поручительство) как разновидность общегражданского поручительства? Общегражданское поручительство имеет многие сходные с авалем черты:

- Основанием возникновения поручительства и аваля является односторонне обязывающий договор (только в виде исключения аваль возможен по односторонней сделке).

- Поручительство и аваль являются абстрактными обязательствами.

- Поручительство и аваль служат для обеспечения исполнения обязательства.

- В исполнении и прекращении поручительства и аваля имеются такие сходные черты:

- поручительство и аваль могут быть даны на исполнение платежа должником на всю сумму или ее части;

- поручитель и авалист отвечают в том же объеме, что и должник, за которого дано поручительство, в пределах гарантированных им сумм;

- поручитель, как и авалист, является солидарно ответственным перед кредитором должника;

- поручитель, как и авалист, имеет право регресса к должнику;

- обязательство поручителя и авалиста зависит от обязательства должника перед кредитором (ст. ст. 329, 362, 363, 365 ГК РФ, ст. ст. 30, 31, 32 Положения).

Следовательно, аваль представляет собой разновидность общегражданского поручительства, поскольку особых отличий аваля от общегражданского поручительства не имеется. Исходя из этого, для регулирования отношений вексельного поручительства субсидиарно должны применяться общегражданские нормы поручительства (ст. ст. 361 — 367 ГК РФ).

Простой вексель: суть бумаги, образец заполнения, сроки погашения

Вексель представляет собой разновидность ценной бумаги, предназначенную для определения финансовых взаимоотношений между субъектами бизнеса. Вексель был внедрен в оборот еще в античные времена. Как универсальный инструмент расчетов, он по сегодняшний день активно пользуется в обороте финансовых средств.

Простой вексель: суть бумаги, образец заполнения, сроки погашения

Порядок оборота векселей официально зафиксирован в законодательном виде в 1930 году в рамках конвенции в Женеве. СССР перенял эту практику в 1936 году. Спустя год появилось собственное положение о порядке использования векселей. В том же официальном мероприятии были определены типы векселей: простой вексель и переводной вексель.

Согласно основной сути всех описаний, вексель – это особый вид ценных бумаг, представляющий собой долговые обязательства векселедержателя. Если рассматривать согласно типам, то переводной вексель выполняет несколько иную функцию. Он предназначен передавать долговые обязательства третьему лицу. Простой вексель, в свою очередь, предполагает, что его владелец правомочен вернуть долг только тому, кто является держателем его векселей.

К обоим видам документов предъявляются особые требования, одним из которых является возможность реализации документов только в бумажном виде. Требования к ним также закреплены на официальном уровне. Так, список обязательных реквизитов для векселей установлен Постановлением № 104/1341 в 1937 году и до сих пор актуален.

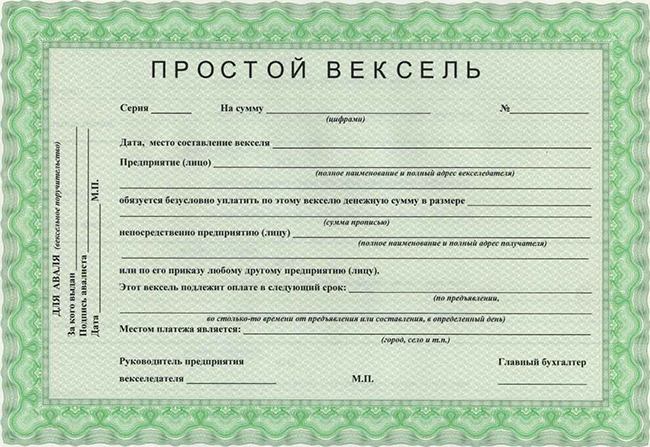

Содержание двух видов векселей немного отличается друг от друга. Образец заполнения простого векселя должен подчиняться следующей структуре:

- Наименование ценной бумаги. Определение пишется на том языке, на котором составляется весь документ.

- Формулировка о том, кому и сколько нужно уплатить. Причем условия возникновения долговых обязательств не указывается.

- Дата произведения платежа.

- Куда должен адресоваться платеж.

- Инициалы владельца.

- Дата и место составления документа.

- Подпись держателя векселя.

Переводной тип подчиняется следующей структуре:

- Название документа. Принадлежность к типу не указывается.

- Произвольная формулировка о назначении документа: кому и сколько нужно заплатить по нему.

- Инициалы плательщика.

- Определение даты платежа.

- Куда должен быть направлен платеж.

- Кому должны адресоваться средства.

- Дата и место составления документа.

- Подпись держателя.

В этом заключается разница между переводными и простыми векселями. О том, как выглядит настоящий документ, пойдет речь далее. Учитывая финансовую и юридическую важность данного типа ценных бумаг, порядок их обращения регулируется на федеральном законодательном уровне. Далее будут рассмотрен каждый пункт с точки зрения законов.

Сумма и ее особенности

Какие суммы могут передаваться вексельным путем? Есть ли ограничения или рекомендации? Бланк простого векселя или любого другого вида должен в себе содержать сумму цифрами и прописью. Если эти два показателя имеют отличия, то правильной считается сумма, указанная прописью. Если допущено указание нескольких разных сумм задолженностей, то правильной считается та, которая меньше всех остальных.

Срок погашения простого векселя действует с оговоркой: он должен быть указан или не указан. Если не указан, то подлежит немедленному погашению. При этом не допускается частичное погашение: вся указанная сумма должна быть внесена за один раз.

Принцип формирования задолженности – на выбор и договоренность сторон. Они могут договориться о выплате процентов или иных надбавок по ссуде. Если есть такие условия, их можно прописать в бланк простого векселя или указать отдельным приложением. Право на получение процентов действительно, если в самом документе указан срок внесения платежа или установлен срок предъявления.

Если не соблюдены эти условия, то считается, что процентные ставки по задолженности не указаны в векселе. Если сумма указана подобающим образом, то, согласно общим правилам, держатель должен уплатить данную сумму без привязки к любым иным условиям.

Сроки платежа

Законодательство предоставляет право выбора по каждому этапу обращений векселей. Оплата простого векселя или любого другого вида ценных бумаг из этой серии – не исключение. На выбор держателя предоставлены четыре вида сроков для расчетов:

- «На конкретный день» — подлежит погашению в указанную дату.

- «Конкретный срок с момента составления» — отсчет времени для погашения должен брать начало со дня составления, который указывается в самом документе.

- «Конкретный срок с момента предъявления» — отсчет времени следует вести со дня получения в руки. Дата предъявления фиксируется в самом документе.

- «По факту предъявления». Несмотря на категоричное название, законодательство допускает оговорки: по закону он должен быть предъявлен в течение 1 года со дня ввода в обращение.

Если в документе не указан срок платежа, то следует ориентироваться на дату выпуска. Положение о простом и переводном векселе гласит, что такие документы должны быть погашены в течение одного года со дня выпуска. Если не указана ни дата выпуска, ни дата погашения, то документ теряют свою финансовую и юридическую силу.

Где и каким образом внести платеж? Срок по простому векселю и другие параметры платежа указываются в самом документе. Если нет, то по умолчанию местом внесения платежа считается местонахождение плательщика. Если указаны несколько разных мест для платежа или не указано ни одного, то этот факт также служит основанием для утери финансовой и юридической силы документа.

Что такое аваль векселя?

Платежное обязательство вправе требовать гарантии. В вексельном обороте этот аспект называется авалем. Авалистом может выступать финансовое учреждение в лице банка или другое лицо, гарантирующее внесение платежа. При этом необязательно, чтобы авалист имел прямое отношение к обязательствам документа. Договор простого векселя или других видов может сформулировать этот аспект как вексельное поручительство

Приложение к вексельному договору, где следует описать порядок авалиста, называется аллонжем. Положение авалиста также допускается указать прямой надписью в самом бланке векселя. Если оформляется аллонж, то в нем должны быть указаны следующие сведения:

- За кого выдается гарантия уплаты.

- Место и дата формирования документа.

- Подписи участников: это обычно первые лица финансового учреждения и их печати.

По факту подписания данного документа ответственность по платежам делится поровну между авалистом и тем лицом, за кого выдается гарантия. Положение о простом векселе в вексельном законодательстве гласит, что если платеж будет погашен авалистом единолично, то вексельные права и все его вытекающие переходят на него безоговорочно.

Практическая польза от авалирования заключается в том, что процедура повышает надежность таких документов. Он может быть применен в случаях, когда у кредитора есть сомнения относительно добропорядочности должника. В таких случаях кредитор вправе требовать дополнительные гарантии в лице тех организаций, которым он сам доверяет. Авалирование применимо в отношении простых и переводных видов векселей. Оно может касаться всей суммы оплаты или ее части.

Внешний вид документа

В том, что вексель – это, простыми словами, переданное обязательство, уже разобрались. В том же регламенте, где вексель официально был признан финансовым инструментом, даны четкие требования и по другим параметрам. Так, его основным отличием от других ценных бумаг является указание того, что это именно вексель. Также обязательными являются сведения о передающем лице и о том, кто принимает. Разница в составлении двух видов документов заключается в том, что в переводном векселе указывается лицо, обязанное погасить долг.

Обязательно следует учитывать: если погашающее задолженность лицо не указано, то документ теряет свой статус.

Простой вексель по своей функциональности содержит несколько оговорок. Они следующие:

- Если в документе не указан адресат по задолженности, то по умолчанию этим местом считается адрес должника.

- Если забыли указать место формирования документа, то считается, что он составлен по месту жительства держателя векселя.

- Если указана конкретная дата погашения долга, то следует подчиниться ей. Если нет, то следует погашать задолженность по факту поступления векселя в руки получателя.

Какую бумагу должен использовать образец простого векселя? Раньше использовались бланки, выпускаемые Гознаком СССР. Они содержали специальные водяные знаки и другие способы защиты от подделки. Такой бланк обращался в применении до 1990-х годов. Бланки строго контролировались, а их внешность была легко узнаваема.

В настоящее время Закон о простом векселе разрешает использовать обычную бумагу.

Виды

Со времен официального признания векселей в обороте появились и другие виды. Классификация осуществляется по разным параметрам. Рассмотрим их детально:

- Товарный. Этот вид используется при взаиморасчетах при товарном обороте. Выступает гарантом оплаты купли-продажи товаров в обход банковской гарантии.

- Ордерный. Имеет другие названия: именной или бланковый. Отличается тем, что на получение средств по задолженности имеет только конкретное лицо, указанное в самом документе.

- Авансовый – это простой вексель, применяемый в качестве авансового платежа за работы, которые предстоит выполнить. Держатель выдает его при получении средств.

- Казначейский тип векселей выпускается Центробанком на основе запроса Правительства. Срок действия таких векселей обычно не превышает полгода.

- Банковский вексель имеют право получать лица, предоставляющие банку кредиты.

Нетипичные виды векселей

Любой финансовый инструмент может быть использован в недобросовестных целях. Векселя в этом не исключение. Но в данном случае есть некий парадокс. В вексельном законодательстве упоминаются такие типы векселей как бронзовый или дружеский. Они отличаются тем, что получателем задолженности по векселю является вымышленное лицо.

Схема проста: две стороны по предварительной договоренности выпускают векселя и предоставляют эти документы в финансовые учреждения разных назначений.

Оба вида векселей не имеют под собой реальных финансовых отношений. Несмотря на это, доказать на суде, что этот способ мошеннический, будет очень сложно, так как вексельное законодательство допускает такой вариант использования. Подобные виды векселей во многих странах запрещены для оборота.

Более практичный вариант – векселя для друзей и родственников, которые часто применяются на Западе. Этот документ обладает полноценной юридической силой и может быть применен для передачи долговых обязательств своим близким людям. Заполнение простого векселя в таком случае осуществляется в произвольном порядке и не требует нотариального заверения.

Где применяются?

В странах СНГ и в частности России самая большая доля вексельного оборота приходится на банки и другие финансовые учреждения. По информации ЦБ РФ, в 2017 году общая сумма за выпуск векселей равняется около 450 млрд рублей. Однако этот вид деятельности, как и вся деятельность банковского сектора, находится под пристальным вниманием ЦБ РФ. Когда в 2014-году ЦБ перешел на более ужесточенный режим работы в области проверки деятельности банков, то удалось выяснить, что часть этих учреждений применяли на практике дружеские и бронзовые векселя. Эти заведения лишились лицензии.

У векселей, как финансовых инструментов, есть свои экономические предназначения. Они могут быть использованы в пользу представителей малого и среднего бизнеса. Учитывая тот факт, что погашение простого векселя означает реальные деньги, можно сказать, что документ выступает гарантом при длительном сотрудничестве между компаниями и физическими лицами. В отличие от типичных юридических договоров или долговых расписок, вексель можно использовать как полноценный финансовый инструмент с правом передачи на других лиц.

Разница перед другими ценными бумагами

Если вексель – это простыми словами передача долговых обязательств, то в чем его разница между распиской или юридических договоров? Этой разницей является его универсальность. По факту, в рамках реализации векселя должник признает свои обязательства без ссылки на другие условия. С этой точки зрения документ является удобным инструментом как для физических лиц, так и в практике юридических лиц или государственных органов.

Основное предназначение векселя – это возможность передать его другим, так называемое индоссирование. Факт передачи зафиксируется определением «Индоссамент» и указывается на обратной стороне бланка.

Держатель, передавая документ другому лицу, должен ставить метку «Платить по приказу» со ссылкой на нового держателя и ставить свою подпись.

Векселей по одному долговому обязательству может быть несколько. В таком случае обязанность погашения распространяется на всех держателей. Если у одного из владельцев нет финансовой возможности, то погашение простого векселя он может передать другому держателю. Если держатель не хочет получать такие предложения, то при передаче может сделать пометку «без оборота на меня». В таком случае другие держатели не могут ему передать свои обязательства.

Правовая база в РФ

Положения в российском законодательстве основываются на концепциях международного права. В то же время, РФ является правопреемником Советского Союза. Об этом свидетельствую некоторые юридические нормативные акты и положения, берущие начало со времен действия великой державы.

Основу вексельного законодательства в РФ составляют положения с 1930 года под номерами 358-360, принятые на конвенции в Швейцарии: постановление ЦИК и СНК СССР от 1937-года под номером 104/1341 и ФЗ РФ «О переводном и простом векселе», принятый в 1997-году.

Помимо данных законов, применяются и другие нормативные акты по вопросам регулирования вексельных отношений. Ими считаются все законы, не противоречащие принципам основных перечисленных документов. В частности, это Гражданский и Гражданско-процессуальные Кодексы, Федеральные законы, Указы и Постановления Президента и Правительства РФ, нормативные положения Центробанка и Минфина, посвященные порядку обращения ценных бумаг в РФ.

Спорные вопросы в этой отрасли рассматриваются под руководством положений из Письма президиума ВАС РФ «Обзор практики решения споров, связанных с использованием векселя».

Основной нормативный акт – «О переводном и простом векселе» с 1997 года состоит из 8 статей, солидарных с международными положениями в этой отрасли.

Согласно данным нормам, приемниками вексельных обязательств могут быть юридические и физические лица РФ. Государственные и муниципальные органы, а также их территориальные подразделения могут нести вексельное обязательство только в случаях, описанных в статье 2 ФЗ «О переводном и простых векселях». Иными словами, обязательства по ценным бумагам, выпущенным в других государствах, не могут регулироваться российскими законами, независимо от типа векселя.

Также важно обращать внимание на пункт, регулирующий порядок выплаты процентов и пеней по векселям. Статья 3 основного ФЗ гласит, что проценты и пени выплачиваются на основе учетной ставки ЦБ РФ. Прямая ссылка на такой порядок – статья 395 ГК РФ, где четко указано, что за пользование средствами других лиц должно быть произведено начисление процентов, а в случае просрочек к ним прибавляются пени. Процентная ставка привязана к месту нахождения субъектов сделки и должна быть определена в привязке к действующим ставкам ЦБ РФ.

Если речь идет о судебном порядке взыскания долговых обязательств, то судебные органы также должны руководствоваться учетными ставками ФБ РФ. Если кредитору причинены убытки, которые превышают сумму платежа по обязательствам, то он вправе потребовать возмещения причиненных убытков помимо погашения основного долга.

Акцепт переводного векселя

Суть простого векселя гласит, что документ несет с собой обязательство уплатить определенную сумму. Лицо, которое берет на себя такое обязательство, идет на такой шаг добровольно и с осознанием ответственности. Согласие лица с такими условиями называется акцептом. Он применяется в отношении переводных векселей.

Важно помнить, что плательщик должен произвести сумму в пользу векселедателя, а переводной вексель в данном случае выписывается не самим должником, а тем лицом, которое выдает средства на пользование – кредитором. Документ направляется к получателю с его предварительного согласия сторон. Если этого не произошло, то одна из сторон вправе не принимать обязательства.

Акцепт, так же как аваль, может коснуться частичной выплаты платежа. Он отмечается на лицевой стороне бланка слева от аваля.

Вексель, как любой другой вид ценной бумаги, может передаваться одним держателем другому. Такое обращение может основаться на тех или иных экономических условиях, достигнутых между лицами.

Что такое индоссамент и его виды

Право передачи векселей закреплено на законодательном уровне. В вексельном законодательстве этот процесс называется индоссаментом. Иными словами, индоссамент – это безусловный приказ предыдущего держателя о передаче прав и обязанностей новому держателю. Принимающее лицо называется индоссантом, а передающая сторона обозначается термином «индоссант».

Факт передачи указывается на обратной стороне документа или в приложении (аллонже) с формулировкой «Платите по приказу» либо «Уплатите в пользу» конкретного лица. Учитывая тот факт, что вексельные обязательства ничем не обусловлены, индоссамент осуществляется по такому же принципу – безусловная передача прав и обязанностей.

В отличие от аваля и акцепта, в данном случае частичный индоссамент исключается. Иными словами, нельзя передать обязательство на уплату части средств. Держатель должен собственноручно подписать документ и зафиксировать своей печатью. После передачи, обязательства по акцепту и авалю сохраняются за держателем.

Чтобы снять с себя эти обязательства, ему необходимо сделать пометку на бланке: «без оборота на меня». Тем самым держатель исключает себя из вексельной цепочки. В масштабах оборота это явление расценивается как негативная тенденция, так как ведет к снижению стоимости векселей.

Также у владельца есть право поставить ограничение на дальнейшую передачу векселей, будь то простой вексель банка или другой организации. В этих целях он может поставить на бланке специальную пометку. В этом случае дальнейшее перемещение векселей может осуществляться только на основании договора купли-продажи.

Индоссамент бывает нескольких видов: залоговый, именной, бланковый и инкассовый.

Также есть аналогичная процедура, подразумевающая право передачи обязательств – цессия. Цессия от индоссамента отличается по следующим признакам:

- Если индоссамент подразумевает односторонний порядок передачи, то цессия – двусторонний договор об этом же действии.

- Индоссамент может не иметь конкретного предъявителя, а цессия направлена на конкретное лицо.

- Индоссамент зафиксируется на аллонже или дополнительной пометкой на самом бланке. Порядок цессии предполагает договор купли-продажи или простую надпись на самом бланке.

- Индоссамент передает право уплаты долга с гарантией осуществления, а цессия передает лишь само имущественное право без дополнительных гарантий.

Вексель на практике

Подавляющая часть векселей в России принадлежит Сбербанку. Тому есть реальные основания. Именно Сбербанк является держателем около 70 процентов всех вкладов населения. А из вкладов юридических лиц занимает 5 процентов от общего объема. Обладая такими данными, главный банк страны практикует вексельное кредитование юридических лиц и выпускает дисконтные векселя.

В обороте доступны простые, переводные, мультивалютные и процентные векселя. Простой вексель Сбербанка принимается в любом регионе страны в региональных отделениях данного банка. Его первостепенная задача – ускорение оборота средств между субъектами.

Учет векселей

Как выяснилось из вышесказанного, основная функция векселя заключается в денежных средствах, декларируемых им. Такое правило применимо по отношению всех видов ценных бумаг. Допустима ситуация, при которой у держателя векселей возникла необходимость в денежных средствах, но сроки погашения векселя еще не наступили.

В этом случае он может передать документ банку и получить за него определенную сумму. Сумма к получению будет отличаться от фактической суммы, так как банк вправе вычесть определенный процент за досрочное получение денег. Эта сумма называется банковским дисконтом.

Сумма дисконта устанавливается самим банком с учетом риска вложений. В первую очередь к сведению принимается платежеспособность держателя.

Также под термином «учет векселей» подразумевается их порядок отражения в бухгалтерском учете организации. Российские субъекты бизнеса ведут бухучет согласно правилам МСФО. По правилам МСФО, купленные организацией векселя отражаются на счете 58.2, который носит название «Долговые ценные бумаги». Если организация сама выпускает и реализует векселя, то применяются счета 66 – для краткосрочных векселей и счет 67 – для долгосрочных.

Если произведена оплата по векселям, то проводки по простому векселю отражаются по дебету на счете 76, по кредиту – на 51. Аналогичный принцип применим и для векселедателей.

Заключение

Использование векселей при расчетах являет собой удобный инструмент как для товарооборота, так и при денежном обороте. На практике векселя решают ряд задач, основными из которых можно отметить следующее:

- Как ценная бумага – легка в обороте, упрощает кредитные отношения и иные финансовые операции.

- Как разновидность кредита служит удовлетворением взаимных требований между субъектами бизнеса, независимо от того, юридические они лица или физические.

- Образец простого векселя помогает совершать сделки без участия денег, но с соблюдением точных сроков и иных обязательств.

- Служит гарантом своевременности оплаты за товары и услуги и повышает доверие между участниками сделок.

Также вексельная форма расчетов применима для погашения собственных долговых обязательств физическим лицом. Документ играет даже инвестиционную роль, когда необходимо хранить до указанного срока предъявления. Или его можно продать до наступления срока расчетов и получить за это деньги.

Если в векселе отсутствует один из вышеперечисленных важных сведений, то он теряет финансовую и юридическую силу. Поэтому будьте внимательны при заполнении.

Источник: fb.ru