Деньги собственника обычно замораживаются в оборотных активах компании. Но владельцы, как правило, не управляют оборотным капиталом и не знают как это делается.

Рассказываем, что такое активы компании, как оценить их стоимость, какие виды активов бывают и как они связаны с пассивами.

Что такое активы компании

Общие активы — ресурсы, которые потенциально принесут организации деньги. Другими словами — это все имущество, которое принадлежит компании на данный момент.

Активы обладают двумя важными свойствами:

- полезность, т.е. их продажа, обмен и использование приносит экономическую выгоду.

- контролируемость, т.е. компания владеет или распоряжается ресурсом. Она может его продать, обменять или использовать данный ресурс на свое усмотрение.

Представьте себе, что вам по наследству от бабушки достался дачный домик. Он является активом — вы можете его продать или сдать в аренду. В будущем он может принести материальную выгоду.

Это сделает тебя богатым | Роберт Кийосаки

Или, к примеру, родители подарили вам машину. Она является активом, который также можно использовать.

Деньги, которые счастливчик выигрывает в лотерею — также денежный актив.

Несколько друзей решили открыть фирму и внесли в уставной капитал мебель и денежные средства, которые также стали активами. Активами предприятия могут быть:

- рабочий стол;

- компьютер;

- ценные бумаги;

- здания, сооружения;

- оборудование, инструменты;

- сырье и материалы;

- полуфабрикаты;

- товары и готовая продукция на складе;

- дебиторская задолженность (задолженность перед организацией, то, что должны другие компании. Возникает, когда товары и услуги реализованы, но денежные средства за них еще не получены);

- основные средства

- запасы;

- инвестиции;

- денежные средства в кассе.

- патенты, авторские права, права использования, права на собственность.

Признание актива активом не связано с его происхождением. Критерием оценки являются именно контролируемость и полезность. Автомобиль из примера выше просто подарили, но активом при этом он быть не перестал. А вот арендованный транспорт или съемный офис активом не являются, так как они нам не принадлежат и мы ими не распоряжаемся.

Активы и пассивы

Понятие актива тесно связано с понятием пассива. Если актив — это то, чем компания обладает, то пассив — откуда это взялось. Другими словами — это:

- обязательства, которые нужно вернуть (долги);

- вклад в уставной фонд;

- другой источник финансирования.

Представьте, что вы взяли квартиру в ипотеку. Теперь у вас есть обязательства — вы взяли деньги в долг и это пассив. В то же самое время квартира является активом, так как её можно продать или сдать в аренду.

Акции: Что такое акции? Как заработать?

Теперь вы решили открыть фирму по созданию сувениров и внесли денежные средства в размере 100 000 рублей — это активы компании. Вы решили развиваться, взяли кредит в банке и открыли собственное производство. Долг — это пассив компании, а производство — актив. Через какое-то время производство сгенерировало прибыль в 150 000 рублей — это активы.

К примеру, на склад поступили яблоки для последующей перепродажи. За партию яблок склад должен будет заплатить через 14 дней после поставки. В данном случае — яблоки — это актив, а источник происхождения яблок — пассив, так как куплены они в долг.

Все имущество компании также подразделяется на активы и пассивы.

АКТИВЫ — источники образования прибыли, они показывают куда вложили деньги. И бывают:

| Краткосрочные — те, которые можно быстро превратить в деньги: сырье, товары, дебиторка, деньги в кассе. | Долгосрочные — здания, оборудование, склады. |

ПАССИВЫ — источники активов, они оказывают, откуда поступили деньги для развития бизнеса. У них два источника формирования:

| Обязательства: — зарплаты; — налоги — задолженность перед бюджетом, те что начислены, но еще не оплачены; — кредиторская задолженность — долги компании перед другими лицами — контрагентами, поставщиками, банками; — резервы компании — признание будущих выплат, обязательств или потерь. Например, резерв отпусков. |

Собственный капитал: — уставной капитал, — первоначальный вклад (взносы учредителей), — заработанная прибыль паи, доли, выручка от продажи акций. |

Все пассивы — это обязательства или долги, так как рано или поздно полученные деньги нужно будет вернуть. Задолженность надо будет погасить. Кредит и займ вернуть. Вклады учредителей возмещать при закрытии предприятия.

Как пассивы формируют активы

Кондитерская взяла в банке кредит на покупку оборудования. Оборудование — это актив, так с его помощью будет производиться выпечка и кондитерские изделия для получения прибыли.

Оборудование было куплено на деньги, взятые в кредит. А кредит — это долг перед банком — пассив фирмы. Но заемные деньги стали источником появления оборудования. Получается, что пассив, действительно формирует актив.

Виды активов и пассивов компании

Рассмотрим, что относится к активам компании и к ее пассивам.

Виды активов:

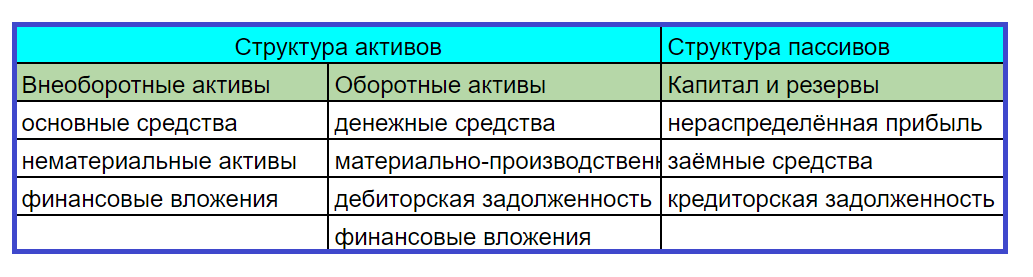

Активы компании составляют внеоборотные и оборотные ресурсы.

Внеоборотные — активы, которые служат долго и не расходуются в течении одного производственного цикла.

- незавершенное строительство;

- нематериальные активы: лицензии, торговые марки. Лицензия не заканчивается во время одного производственного цикла и служит фирме долго.

- основные средства: станки, оборудование;

- долгосрочные финансовые вложения;

- доходные вложения в материальные ценности.

Оборотные активы компании — их можно использовать в процессе одного материального цикла

- сырье;

- краткосрочные финансовые вложения;

- материальные оборотные средства;

- денежные средства;

- дебиторская задолженность.

Что такое оборотные активы компании

Представьте себе владельца зерномолки. Он помещает в нее 30 килограмм пшеницы и получает килограмм муки. Через какое-то время он покупает усовершенствованное оборудование, помещает в нее тоже самое количество зерна, получает тот же объем муки, но не за 24 часа, а за 3 часа. Получается, что скорость оборачиваемой пшеницы возросла.

В бизнесе также есть оборачиваемый капитал. И им нужно правильно управлять, чтобы деньги не простаивали. Но, как правило, средства, которые предприниматель должен получать из бизнеса замораживаются в запасах, дебиторке (когда клиенты платят с отсрочкой) или кредиторской задолженности.

Оборотный капитал увеличивается, а собсвенник так и не получает своих денег, так как они заморожены в товарах складе, в остатках, материальных и в клиентских долгах.

Чтобы такого не происходило нужно следить за:

- сроком оборачиваемости товаров (сколько дней товары могут лежать на складе до следующей закупки);

- сроком оборачиваемости дебиторской задолженности (сколько времени дается клиентам на отсрочку платежа. Например, по договору покупатель должен заплатить через 10 дней, значит к период оборачиваемости — 7 дней);

- период оборачиваемости кредиторской задолженности;

Но владельцы, как правило, не управляют этим показателями и не знают, какой период оборачиваемости могут себе позволить. Тогда покупатели платят не через 10 дней, а через 15 или даже 20. А у фирмы в итоге нет денег на операционную деятельность (зарплаты, выплаты поставщикам и налоги).

Без контроля, растет склад, растут обязательства клиентов перед фирмой, в кассе не хватает денег, предприниматель попадает в кассовый разрыв.

Управление оборотными активами компании подразумевает:

- отсутствие на складе лишних позиций;

- своевременная продажа позиций;

- контроль своевременной оплаты долгов со стороны клиентов;

- сокращение периода оборачиваемости дебиторки.

Виды пассивов

Пассивы по источнику формирования можно разделить на:

Собственный капитал

- уставный капитал — деньги, которые вносят учредители;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль;

- целевое финансирование.

Заемный капитал (кредиты).

- долгосрочные обязательства;

- краткосрочные обязательства;

Как связаны активы и пассивы

Активы и пассивы связаны и не могут существовать друг без друга. Если в компании есть активы, то есть и пассивы. И наоборот.

Общий объем активов всегда равен общему объему пассивов. Это вполне очевидно, раз пассивы — источники активов, то сумма всех пассивов должна быть равна сумме всех активов.

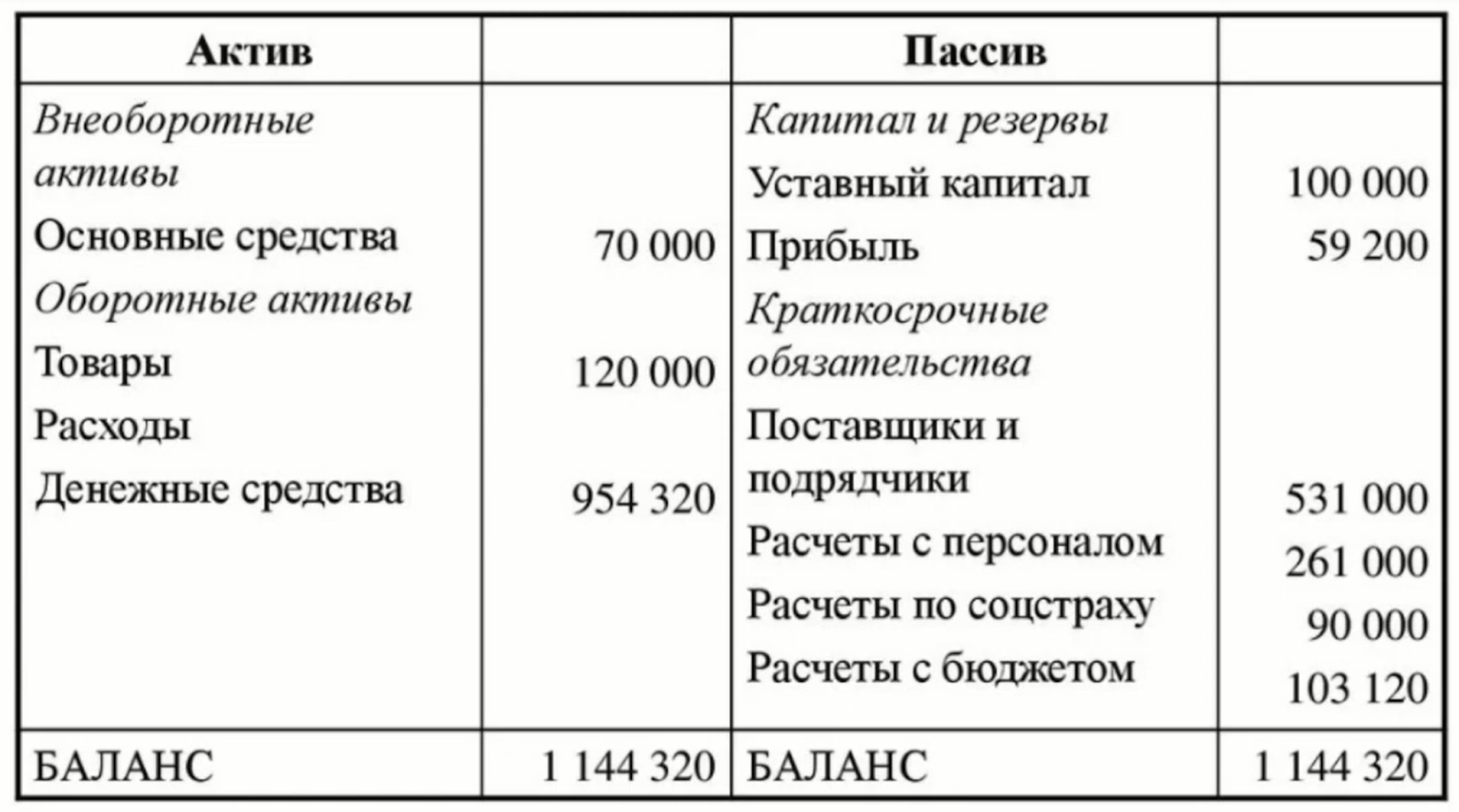

Баланс — это один из главных финансовых отчетов организации. Он состоит из двух частей. В первой — собраны все активы предприятия, во второй — все пассивы. Таким образом на балансе видно, чем владеет компания, и то, что она должна.

При своей простоте баланс показывает очень важную вещь — насколько правильно в компании ведется финансовый учёт.

Когда сумма активов равна сумме пассивов, то считается, что баланс сошелся и учёт ведется правильно. Если равенства нет, то где-то допущена ошибка. Ее нужно найти и исправить.

Если объем активов изменяется, то на ту же сумму меняется и объем пассивов. И наоборот. Если активы увеличиваются, то пропорционально увеличиваются и пассивы. Аналогично с уменьшением.

Например, оптовая овощебаза берет в кредит 250 000 рублей. На эти деньги покупают газель, чтобы доставлять товар по магазинам.

Кредит овощебазы — это задолженность, а значит, пассив. В балансе общая сумма пассивов увеличилась на 250 000 рублей.

Газель — актив, так как используется для получения прибыли. Приобретя автомобиль, компания увеличила стоимость активов на 250 000 рублей.

Классификация активов

По функциональному составу:

- материальные — здания, оборудование, материалы для производства.

- нематериальные — не имеют вещественной формы (патенты, лицензии, торговые марки).

- финансовые — счета, дебиторская задолженность, экономические вложения.

По участию в производстве:

- оборотные (текущие) — участвуют в процессе производства и расходуются за один производственный цикл (материалы).

- необоротные — неоднократно участвуют в производстве (станок, автомобиль).

По типу используемых капиталов:

- валовые — сформированы на основе собственных и заемных капиталов;

- чистые — сформированы исключительно из собственных капиталов.

По праву владения активом:

- арендуемые — например, транспорт, помещения, здания;

- собственные — принадлежащие компании.

В зависимости от подтвержденной инфляции:

- монетарные — те, активы, которые выражаются в деньгах. Это наличные, счета, депозиты.

- немонетарные — бытовая продукция, запасы, товары, неоконченное строительство, незавершенное производство, основные средства компании. стоимость этого имущества со временем меняет и подлежит переоценке.

Оценка активов компании

Чтобы узнать стоимость имущества компании, проводится оценка стоимости активов. Она нужна:

в период реорганизации;

- при продаже или покупке фирмы;

- для оценки стоимости для инвесторов.

- при разработке стратегического плана управления компанией.

По результатам оценки составляется отчет, где отражена рыночная стоимость и эффективность использования имеющихся активов. При оценке стоимости активов, оценивают основные фонды: нематериальные и материальные активы.

Как проводится оценка активов

Начать оценку активов компании можно только после подготовительных этапов:

- собираются нужные материалы;

- анализируется ситуация на рынке;

- знакомство с перечнем активов на балансе организации;

- экспертиза прав;

- определение технического состояния немонетарных активов;

Оценка может проводиться каждый год или с определенным интервалом. Иногда бывают ситуации, когда оценка активов компании нужна не на подотчетную дату. Например:

- разработка дальнейшей стратегии развития;

- покупки/продажи акций компании;

- частичная или полная продажа компании;

- изменение структуры организации;

- определение кредитоспособности компании;

- расчет налогов;

- определение стоимости ценных бумаг.

Значение оценки активов

Часто собственники недооценивают проведение оценки стоимости активов. Как правило, это происходит от непонимания важности уточнения справедливой рыночной стоимости. Часто владелец использует учетную стоимость — активы и обязательства, отраженные в балансе. Но это неправильно, так как балансовая стоимость не отражает справедливую рыночную стоимость.

На стоимость предприятия влияет не только стоимость материальных активов, но и бренд и деловая репутация.

Способы оценки справедливой стоимости активов

Существует три способа оценки справедливой стоимости. Выбор способа — право компании и зависит от ситуации, в которой находится фирма.

Рыночный подход — компания оценивается по ценам на активном рынке для идентичных товаров.

Представьте, что компания безвозмездно получила офисное помещение. Рыночная цена помещения — 10 млн рублей. Тогда справедливая стоимость будет определяться по ценам на рынке и составит 10 млн рублей.

Затратный подход — сколько денег потратит предприятие, чтобы получить аналогичный объект. Считаются будущие затраты и оценивается стоимость актива.

Допустим, компания планирует приобрести недвижимость — здание. Продавец обозначает его стоимость в размере 90 млн рублей. Но если бы организация построила здание самостоятельно, то затраты на строительство составили бы 85 млн рублей. В таком случае, справедливая стоимость, определенная затратным способом, равна 85 млн рублей.

Доходный подход — сколько денег или экономических выгод принесет актив, по которому оценивается справедливая стоимость. Доходы прогнозируются с понимаем, что они будут в будущем. Поэтому доходы не просто складываются, а подсчитываются учетом эффекта дисконтирования.

Предположим, застройщик хочет приобрести участок под строительство стоимостью 200 млн руб. Но перед тем как согласиться на условия договора, он решил проанализировать, сколько экономических выгод принесет земля. Спрогнозировал доход, продисконтировал и получилось 180 млн рублей. Тогда справедливая стоимость участка, определенная доходным способом, равна 180 млн рублей.

Чтобы определить стоимость актива, для начала нужно определить способ расчета. Справедливая стоимость актива наиболее адекватный способ оценки всех активов с точки зрения всех международных стандартов.

Заключение

Все, что есть у компании делится на активы и пассивы. Актив — то, чем она обладает. Он находится в собственности и приносит выгоду. Бывают материальные активы компании и нематериальные. Активы формируются за счет пассивов.

Пассивы — совокупность всех обязательств. Это источники образования активов, показывают за счет каких средств появились активы компании и кому они принадлежат.

Активы всегда равны пассивам. Изменение активов влечет изменение пассивов и наоборот.

Оценка нематериальных активов, а также движимого и недвижимого имущества, поможет определиться с возможными для оперативного управления активами и разработкой стратегии поведения на рынке.

Источник: platrum.ru

Активы предприятия — что это и как ими эффективно управлять

11 августа 2022

Активы предприятия — что это и как ими эффективно управлять

Специалист департамента внутреннего контроля аудиторско-консалтинговой группы «Листик и Партнеры»

Активы предприятия – это его имущественный комплекс, который позволяет осуществлять производственную деятельность и получать прибыль. О том, что такое активы, их структура и состав, мы расскажем в статье. Вы также узнаете о финансовом анализе активов, методах управления и оптимизации их структуры и способах оценки эффективности использования.

Активы предприятия: понятие, принцип управления

Активы компании представляют собой имущественные ресурсы, которыми она владеет на праве собственности и использует в производственной деятельности, для извлечения прибыли и развития бизнеса. Они могут не иметь вещественной формы, быть представлены в виде денежных средств на расчетном счете или в виде какого-либо предмета.

Важно! Начиная с января 2022 года, у компаний появляется ППА – право пользования активом. Это активы, которые компания взяла в аренду и использует для извлечения прибыли. Они не принадлежат компании на праве собственности, однако приносят ей доход.

Управление активами актуально для любой компании. Поэтому осуществляется на постоянной основе.

При этом, активы должны отвечать следующим требованиям:

- Участвовать прямо или косвенно в основной деятельности компании и приносить прибыль (доход).

- Иметь стоимостную оценку.

- Принадлежать компании на праве собственности (в случае активов в аренде – на праве пользования).

- Компания может осуществлять контроль и управление активами.

Кто управляет?

Крупные компании, имеющие сеть филиалов и представительств, как правило, управляют активами через специально созданное структурное подразделение.

Средний и малый бизнес не имеет производственных мощностей, чтобы организовать отдельный орган по управлению активами. Для них приемлемо возлагать функции управления на бухгалтерию, которая, в свою очередь, может распределять контроль над определенными видами активов на другие подразделения.

Состав и структура активов

Ресурсы компании различны: их отличает форма, сфера применения, оборачиваемость, а также источники их поступления и формирования стоимости. Выделяют несколько классификаций активов с точки зрения их значимости для компании.

Активы в бухгалтерском учете

Данная классификация подразумевает распределение активов на две группы по тому как они отражаются в бухгалтерском балансе – на оборотные и внеоборотные. Оборотные не используются в производстве более одного года либо одного операционного цикла, если он превышает календарный год. В ходе одного цикла они перерабатываются полностью. Считаются наиболее ликвидными и представлены в виде материалов, запасов. Сюда же относятся денежные средства.

Внеоборотные – используются длительный период, перенося свою стоимость на себестоимость продукции частями, постепенно. Это – основные средства в виде зданий, оборудования, транспорта, нематериальные активы.

Форма актива

Следующая классификация подразумевает разделение на группы по форме.

Вещественные активы имеют материальную форму, их можно потрогать, измерить. Например, произведенная готовая продукция, офисное или складское помещение.

Невещественные активы представлены в виде результатов интеллектуального труда, иных разработок, компьютерных программ, логотипов и т.д.

Финансовые активы – это денежные средства и их эквиваленты, которые фактически являются средством оплаты.

Принцип ликвидности

В экономике принято разделять активы компании на 4 группы по степени ликвидности.

Абсолютно ликвидные – деньги на расчетных и валютных счетах, наличные в кассе. В первую очередь выступают средством расчета с контрагентами.

Высоколиквидные – те, которые переводятся в денежные средства без потери их рыночной стоимости и в максимально-короткие сроки – до 1 месяца. Например, краткосрочные финансовые вложения, краткосрочная дебиторская задолженность.

Ликвидные – со сроком обращения до 6 месяцев. Их можно достаточно быстро обналичить для того, чтобы иметь возможность погашать свои обязательства, однако существует риск потери их стоимости (обесценения).

Неликвидные (или низколиквидные) активы – имеют длительный срок продажи. Представлены основными средствами и нематериальными активами компании.

Цели и задачи управления активами

Управление активами представляет систему методов и принципов управления имуществом компании, а также сам процесс принятия управленческих решений в отношении таких активов.

Главная (стратегическая) цель – увеличить величину активов предприятия, повысить стоимость бизнеса в целом. Для этого необходимо воплотить в жизнь ряд целей второго уровня:

- Соблюдение баланса активов по степени ликвидности. Достаточный уровень платежеспособности достигается путем сочетания в составе различных по ликвидности активов. К примеру, наличие большого объема высоколиквидных активов (денежных средства в кассе) не приносит дополнительной прибыли, они также теряют в стоимости под действием инфляции. Однако, они обеспечивают высокий уровень платежеспособности компании.

- Обеспечение рентабельности. Использование активов в наиболее эффективных и доходных направлениях деятельности повышает их рентабельность. Если вид деятельности не приносит дохода, либо его уровень недостаточно высок, необходимо принять меры по улучшению ситуации, либо ликвидировать его. Активы нужно использовать там, где они приносят выгоду компании. Если использовать их в убыточной деятельности, их рентабельность будет низкая.

- Обеспечение необходимости и достаточности активов для осуществления производственной деятельности. Для функционирования компании нужны цех, оборудование, сырье и материалы, а также денежные средства для оплаты первоочередных расходов. Недостаток имущества и средств не позволяет вести производство в запланированных объемах. Если собственного капитала не хватает, стоит задуматься о поиске и привлечении дополнительных, заемных источников капитала для формирования активов.

- Оптимизация использования активов. Речь идет о работе в трех направлениях:

- обеспечение производственного цикла за счет управления потоками активов;

- обеспечение необходимого количества активов для обеспечения непрерывной деятельности. Простои в производстве означают убытки и недополученные доходы;

- минимизация брака и потерь сырья и отходов по результатам и в ходе производства.

Управление и оптимизация структуры активов предприятия

Оптимизировать структуру активов необходимо – при определении оптимального соотношения различных их видов дается оценка ликвидности предприятия, определяются пути ее повышения и улучшения хозяйственной деятельности.

Сам процесс занимает три этапа:

- Анализируется состав внеоборотных активов. Определяется часть активных, наиболее используемых в операционной деятельности активов, и пассивных (вспомогательных) активов.

- Рассчитывается оптимальное соотношение активных и пассивных внеоборотных активов. На данном этапе неверно полагать, что пассивные внеоборотные активы необходимо минимизировать. В их состав входят здания, сооружения, оборудование дорогостоящее – без них не возможен эффективный и бесперебойный производственный цикл.

- Оптимизация оборотных активов. Также соблюдаем баланс между высоколиквидными денежными средствами, дебиторской задолженностью и наличием сырья и материалов на складах. Необходимо учитывать особенности основного вида экономической деятельности, факторы производственного цикла, а также ликвидность различных видов оборотных активов.

Принципы управления и оптимизации активами

Чтобы правильно организовать процесс управления активами и их оптимизации, нужно учесть следующие факторы:

- Совокупность активов компании формируется с учетом ее стратегии развития, возможных перспектив, экономических особенностей рынка, а также регионального сегмента. Важно! Отсутствие противоречий с целями создания самой организации. Например, налоговикам может показаться странным, что большую долю активов компании металлургического сектора составляют краткосрочные финансовые вложения при отсутствии объектов основных средств.

- Совокупность активов формируется таким образом, чтобы обеспечить производство готовой продукции, при этом учитывается соответствие структуре предприятия. В ходе деятельности состав активов должен претерпевать некоторые изменения, подстраиваясь под ассортимент выпускаемой продукции. Например, если кондитерская компания начала выпечку чизкейков, необходимо приобрести печь и морозильную камеру для хранения продуктов.

- Разумный выбор активов. Приобретать активы необходимо с учетом максимально возможной выгоды от их использования. Низкая стоимость оборудования у поставщика может свидетельствовать о плохом качестве, маленьком сроке использования, быстром устаревании. Слишком дорогое оборудование в большинстве случаев подразумевает необдуманные траты на их приобретение без возможности существенно увеличить прибыль от использования такого актива. Баланс цены и ожидаемых выгод – вот главный принцип выбора актива к приобретению.

- Баланс в составе активов, исходя из ликвидности. Стоит отметить, что соблюсти данный принцип бывает сложно – нужно проанализировать имеющееся имущество, составить перечень активов, которые должны в перспективе обеспечить достижение ключевых показателей деятельности. И стремиться привести фактическое наличие активов к запланированному. В составе активов любой компании должны быть как высоколиквидные активы (деньги на счетах), чтобы своевременно рассчитываться по своим обязательствам, так и низколиквидные активы (например, основные средства в виде зданий, оборудования), которые обеспечивают производственный цикл. А вот в каких пропорциях – это задача для руководителя.

- Взаимозаменяемость. Формировать совокупность активов необходимо с учетом их возможной взаимозаменяемости. Например, один станок вышел из строя. В наличии всегда должны быть запасные части для ремонта либо оборудование, способное взять на себя функции станка в ремонте. Только так можно обеспечить непрерывность производства. Активы не взаимозаменяемы? Тогда существует рис простоя, особенно, если у компании только активы, которые используются длительное время или же нет обновления.

Оценка эффективности управления активами на предприятии

Оценить эффективность использования имеющихся у компании активов можно по трем направлениям.

Горизонтальный анализ. Оценивается изменение величины активов в динамике за несколько периодов, темпы роста стоимости активов по видам. Источником данных служат регистры бухгалтерского учета по счетам. Анализ позволяет выявить направления и причину изменения величины активов. Результаты используются для прогнозирования дальнейших изменений и при стратегическом планировании ключевых показателей.

Вертикальный анализ. Анализируется структура активов с целью расчета удельного веса каждого вида во всей совокупности. Осуществляется по предприятию в целом, по структурным подразделениям.

Результаты вертикального анализа используются для:·

- оценки эффективности использования активов исходя из видов деятельности;

- оценки эффективности использования активов по предприятию, и обособленно по подразделениям;

- анализа оборачиваемости активов, а также определения ключевых показателей эффективности деятельности.

Сравнительный анализ. Используется для сравнения данных по компании со среднеотраслевыми значениями, а также со значениями по отрасли. Результаты дают представление о конкурентоспособности компании и выявляют резервы для увеличения групп необходимых активов.

Экономические коэффициенты. На основе данных о составе и стоимости активов компании рассчитываются финансовые показатели. Например: коэффициенты рентабельности активов, коэффициенты оборачиваемости. За счет этого достигается понимание о платежеспособности компании и прибыльности деятельности.

Для оценки эффективности управления активами экономисты используют показатели оборачиваемости активов. Они выступают индикаторами деловой активности предприятия. Исходными данными для расчета служат сведения о выручке организации за период, а также о среднегодовой величине активов компании в целом либо же по отдельным видам. Сведения о выручке берутся из отчета о финансовых результатах, о величине активов – из бухгалтерского баланса. Нормативные значения, как правило отсутствуют, поскольку зависят от отраслевых особенностей производства.

О прибыльности компании принято судить по показателям рентабельности. В общем, рентабельность активов рассчитывают, как отношение чистой прибыли к среднегодовой величине активов в целом, либо по отдельным видам. Результаты показывают, какую прибыль приносит каждый вложенный рубль в активы компании.

Источник: upr.ru

Активы и пассивы: понятия, разновидности, управление

Чтобы грамотно распределять финансы и приумножать капитал, следует разбираться в теоретических нюансах, связанных с деньгами. В этом материале мы рассмотрим понятия актива и пассива, узнаем, какими они бывают и как ими управлять.

Что такое актив и пассив

Есть две основные трактовки понятий активов и пассивов. Если говорить о бизнесе и бухгалтерии, то актив — это оборотный и основной капитал предприятия, а пассив — это уставной капитал компании, привлечённые средства и долговые обязательства.

Приведём два более простых определения:

- активы — всё то, что приносит своему владельцу доход; например, квартира, которая сдаётся в наём;

- пассивы — всё то, на что человек тратит деньги без возможности получить доход; например, это отпуск;

Есть много разновидностей активов, так как этот термин применим к любым средствам, генерирующим постоянный финансовый доход.

Важно! В повседневной жизни очень важно соблюдать правильный баланс активов и пассивов. Это значит, что расходы не должны превышать доходы, а для этого нужно держать под контролем личный бюджет и корректировать его в случае необходимости.

Активы

Так называют любые вложения в успешные проекты, приобретение ценных бумаг, стоимость которых со временем увеличивается. Описать все разновидности активов невозможно, но можно выделить несколько наиболее популярных вариантов:

- банковские вклады: деньги на депозите приносят регулярную прибыль в виде процентов;

- акции: держатель может зарабатывать на дивидендах; также он может продать их по цене выше той, за которую он их приобретал;

- облигации: держатель может регулярно получать прибыль в виде купонного дохода;

- недвижимость: владелец дома или квартиры может получать доход в виде арендной платы или продать помещение, когда оно вырастет в цене;

- материальные ценности (предметы старины и искусства, драгоценные металлы, цифровая валюта); их также можно продать.

В целом к личным активам можно отнести все ценности, которыми владеет человек. Пассивами можно назвать все имеющиеся задолженности в любом виде.

%colored_text_box=2%

Активы можно классифицировать по степени их ликвидности. Ликвидность отражает то, насколько быстро имеющиеся ценности можно перевести в денежный эквивалент. По уровню ликвидности активы подразделяются на:

- наиболее ликвидные

- быстрореализуемые

- медленнореализуемые

- труднореализуемые

Активами с самой низкой ликвидностью можно считать собственность, реализация которой требует внушительных временных (а иногда и финансовых затрат). Ярким примером является недвижимость в небольших населённых пунктах и неблагополучных районах крупных городов. Точно также недвижимость в хорошем месте будет расти в цене, пользоваться спросом среди арендаторов и приносить прибыль. Значит, она будет является ликвидным активом.

Пассивы

Пассивом можно назвать любые виды займов, кредитные карты и убыточный бизнес, требующий регулярных денежных вложений при отсутствии прибыли. Кредит, который был взят для покупки туристической путёвки, бытовой техники или нового смартфона, также будет являться пассивом. В эту категорию попадают автомобили и дома в собственности, за обслуживание которых приходится регулярно платить.

Важно! Любые деньги, которые человек берёт в долг, являются отрицательным денежным потоком. Речь идет не только о кредите, который был оформлен в банке и предполагает выплату процентов. Пассивом являются даже те денежные средства, которые дают в долг родственникам и знакомым.

Структура актива и пассива предприятия

Непременным атрибутом при ведении бухгалтерской деятельности компании является баланс. Он делится на две части: актив и пассив. Все финансовые операции заносятся в одну из этих частей. Согласно основам бухгалтерского дела, актив обязательно должен равняться пассиву. Классическая структура баланса представлена в таблице ниже.

Внеоборотными активами называют такие активы, которые планируется использовать для получения прибыли в течение периода более 12 месяцев. Оборотные активы предполагается превратить в деньги в период менее 12 месяцев.

Классификация внеоборотных активов

Все внеоборотные активы предприятия делятся на несколько видов. Самый крупный и значимый из них — основные средства. К ним относятся:

- здания различного назначения (офисы, склады)

- транспорт

- производственное оборудование

- земельные участки

- производственный инвентарь

Все эти активы составляют основу предприятия, позволяют организовывать производственный процесс и реализовывать продукцию.

Также к внеоборотным активам относятся следующие виды ценностей:

- Нематериальные активы. В эту группу входят объекты интеллектуальной собственности: патенты на изобретения и промышленные образцы, авторские права, товарные знаки.

- Долгосрочные финансовые вложения. Это деньги, вложенные в стартапы или другие компании, ценные бумаги и государственные облигации.

У компании могут быть и другие внеоборотные активы. К этой группе относятся объекты незавершенного строительства, творческие разработки и прочее.

Классификация оборотных активов

Все оборотные активы также подразделяются на виды.

- Денежные средства: сюда относятся счета компании в банках, наличные средства в кассе.

- Материально производственные запасы: инвентарь, материалы, товары и готовая продукция.

- Дебиторская задолженность: право на получение денежных средств от контрагентов или должников. Например, магазин покупает у производителя партию товара. Плата за него и будет дебиторской задолженностью.

- Финансовые вложения: инвестиции в ценные бумаги других предприятий, банковские вклады, выдаваемые займы.

Чтобы отнести тот или иной объект имущества к тому или иному виду активов, нужно проанализировать его назначение (использование при производстве, последующая продажа), источник поступления (собственное производство, поступление из сторонних источников).

Классификация пассивов

Пассив всегда отражает обязательства, которые берет на себя организация в ходе своей деятельности. Обязательства могут быть краткосрочными и долгосрочными. В первом случае взятые обязательства (например, оплата партии сырья) нужно погасить в течение 1 года с момента составления бухгалтерского баланса. Во втором случае подразумевается частичное погашение задолженности в течение длительного времени (например, кредит в банке).

Существует три категории обязательств организации:

- Мнимые пассивы. Их всегда отражают в бухгалтерском учете, но при этом фактически они отсутствуют. Учитывают их для расчета точной стоимости чистых активов.

- Скрытые пассивы. Эта разновидность обязательств, которые фактически отсутствуют, но при этом отражаются в структуре налоговых и кредитных платежей. Они появляются из-за несвоевременного списания налоговых и кредитных задолженностей.

- Фактические: все те обязательства, которые есть по факту. При исполнении обязательств по этим пассивам (например, внесение ежемесячного платежа по кредиту) компания лишается части активов.

Примеры актива в бухгалтерском учете

Каждой компании для осуществления своей деятельности нужны средства и предметы труда. Примером такого актива может стать автомобиль. Чаще всего он выступает в роли внеоборотного актива. С его помощью можно получать прибыль (перевозить грузы) или использовать для нужд персонала (привозить сотрудников к месту работы).

Пример пассива в бухгалтерском учете

Наличие собственных средств является большим преимуществом для любого предприятия и показывает, что компания стабильно функционирует. Зачастую без заёмных средств тоже не обойтись. Например, компания берёт кредит на аренду помещения и закупку сырья для производства продукции. Если товар удается реализовать и получить прибыль, компания направляет полученные средства для погашения долга.

Как управлять активами и пассивами

При составлении бюджета (будь то семья или бизнес) нужно учитывать все источники дохода и статьи расходов. Эти сведения помогут правильно распределить средства: часть денег направить на текущие нужды, часть — инвестировать. Стратегия распределения бюджета позволит не только обеспечить нужный уровень благосостояния, но и вложить часть средств в прибыльные проекты с разной доходностью. Речь идет не только о банковских вкладах, но и о более рискованных способах заработка (покупке-продаже ценных бумаг).

Вот как вы можете выработать персональную финансовую стратегию:

- Прежде всего, вам необходимо определить точную сумму, которая нужна для того, чтобы обслужить имеющиеся пассивы. Например, оплатить учёбу, погасить задолженность по кредиту, обеспечить себе питание, предметы гигиены, развлечения.

- Затем вам следует оптимизировать траты. Например, отказаться от частой доставки готовой еды, выбирать общественный транспорт, а не такси, не переплачивать за раскрученные бренды и пр.

- Далее наступает время для анализа активов. Это любые возможные для вас источники прибыли: зарплата, подработки, прбыль от сдачи недвижимости в аренду.

- В конце концов нужно подсчитать разницу между активами и пассивами и решить, по какому из направлений вы можете усилиться. Если вы тратите больше, чем получаете, рано или поздно вы попадёте в не самую приятную ситуацию. Вы можете усилиться, направив средства на покупку новых активов. Вряд ли вы сможете взять и купить квартиру. Но, например, приобрести облигации для получения купонного дохода вам вполне по силам.

Заключение

О том, что такое активы и пассивы и как эти понятия работают в повседневной жизни, необходимо знать каждому: от начинающего инвестора до домохозяйки. В конце концов, только вы сами определяете ваше финансовое будущее. Кто знает, может быть, через пару десятилетий вы сможете стать миллионером, как дизайнер Вера Вонг, автор комиксов Стэн Ли или актёр Сэмюэл Джексон, к которым богатство и слава пришли уже после кризиса среднего возраста.

Главный редактор,

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях — ПРАЙМ, ТАСС и других известных в РФ компаниях.

Источник: unicom24.ru