Логин: Пароль: Регистрация rel=»nofollow» —>

Коэффициент Шарпа — инструмент для оценки эффективности ТС

Как оценить эффективность той или иной торговой стратегии? По каким критериям сравнивать две и более торговые тактики? Многие ответят, что чем выше профитность, тем ТС лучше. Да, так бы оно и было, если бы задача стояла, сравнивать доходности.

Поэтому важно оценивать именно эффективность, тем более, что часто две отличные друг от друга стратегии показывают схожие результаты по показателю прибыльности. Лучшим способом оценить эффективность торговой системы, будь то стратегия форекс, или управление инвестиционным портфелем, к примеру, в ПАММ инвестировании, является коэффициент Шарпа. Коэффициент прост и гениален, создатель – американский экономист, лауреат нобелевской премии в области экономики, Уильям Шарп. По умолчанию, коэффициент предназначен для оценки финансовых активов и управления инвестиционными портфелями, но его используют и на валютном рынке Форекс.

Лучший, на мой взгляд, брокер — для дейтрейдинга , для скальпинга .

Формула расчета Коэффициента Шарпа для Форекс стратегий

Коэффициент Шарпа характеризуется отношением разницы доходности и безрискового дохода торговой системы к риску.

- R – профит за определенный период. В статистике любого терминала МetaTrader вы узнаете величину доходности в относительном или абсолютном выражении. Для точного результата, желательно в вычислениях использовать доходность за период от одного года и выше.

- Rf – безрисковый доход, характерен для рынка ценных бумаг. К примеру: казначейские векселя со сроком погашения до 90 дней. На валютном рынке, безрисковый доход отсутствует, поэтому эта переменная в вычислениях использоваться не будет.

- Si – отклонение доходности. На Форекс, характеризуется средней волатильностью валютной пары за период в том же выражении, что и доходность (в процентах или в долларах).

Форекс стратегия, коэффициент, которой равен единице, является хорошей. Значение выше единицы, говорит о состоятельности стратегии. Существуют и отрицательные значения, это означает, что ваша тактика получения дохода на Форекс убыточная. Чем выше коэффициент Шарпа, тем больше профитность на единицу риска.

Расчет коэффициента Шарпа на примере ТС

Чтобы было понятнее, давайте разберем пример расчета коэффициента Шарпа, на нескольких условных стратегиях.

Итак, пример первый, условия такие:

- начальный депозит – 1000 долларов;

- период торговли, один год, так как, нам нужны точные результаты;

- доходность за период 250% или 2500$ чистой прибыли;

- отклонение доходности или волатильность валютной пары за год составила 1241 пункт.

Используя эти переменные приступаем к вычислению: Sharp =2500/1241=2.01

Условия для стратегии №2:

- депозит на начало торгового периода – 7000$;

- за тот же год, отклонение доходности на этом примере, составило 973 пункта,

- прибыльность – 14% или 1000$.

Из этого следует, что коэффициент Шарпа равняется: Sharp =1000/973=1.02

Пример расчета для торговой стратегии №3:

- начальный капитал — 500$.

- за год доходность составила 60% от депозита или 300 долларов прибыли.

- на протяжении года, цена прошла 1342 пункта.

- Sharp =300/1342=0.22

Сравнивая эти три примера, вывод такой — первый вариант отразил фантастические показатели по коэффициенту Шарпа. По примеру номера два, можно сказать, что это прибыльная торговая тактика с грамотным риском и консервативным доходом. Получив при вычислениях, такой результат, радуйтесь, ваша стратегия достойна применения. Продолжайте в том же духе, но не забывайте её регулярно тестировать и совершенствовать

Пример третьей стратегии, это агрессивный стиль трейдинга в чистом виде, очень высокий показатель риска, но и уровень доходности высок. Если вы провели вычисления на переменных своей торговой методики по Шарпу и получили подобный результат близкий к нулю, то знайте, вы сильно рискуете, и если это не ваш стиль торговли, то лучше пересмотреть торговый алгоритм.

Выводы

Как видите коэффициент Шарпа, это простой инструмент в арсенале трейдера без каких либо сложных вычислений и он помогает определять эффективность торговых стратегий на рынке Форекс.

Источник: forexlabor.info

Что такое коэффициент Шарпа

Для того чтобы оценить оправданность риска вложений используют коффициент Уильяма Форсайта Шарпа, или проще — коэффициент Шарпа (Sharpe Ratio). Идея в том, чтобы соотнести превышение доходности инструмента над доходностью безрискового актива с колебаниями доходности инструмента.

Сам по себе показатель ничего не говорит (может в этом периоде вообще все фонды показали убыток и тогда коэффициент будет отрицательным). Его нужно использовать сравнивая разные инструменты. Тогда у кого значение окажется больше, тот инструмент и лучше.

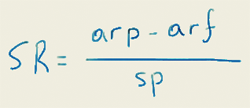

Формула коэффициента Шарпа очень проста:

здесь arp — средняя доходность фонда,

arf — средняя доходность безрискового актива,

sp — стандартное отклонение доходности фонда.

Для ПИФов все указанные значения рассчитываются за три года.

В качестве доходности безрискового актива вы можете выбрать любой инструмент, в который вы готовы вложить деньги. Для вас это могут быть государственные облигации, или ПИФы таких облигаций. Для расчетов на этом сайте мы используем показатели средних ставок по депозитам в надежных банках (по версии ЦБ России). Разумеется, понятие «безрисковый» в данной тематике не подразумевает никакой гарантии 🙂

Стандартное отклонение доходности

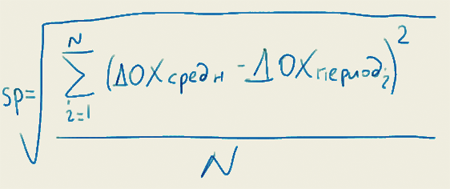

Стандартное отклонение доходности фонда считается по следующей формуле:

Здесь N — количество периодов,

ДОХсредн — средняя доходность за все периоды,

ДОХпериода — доходность текущего периода.

Подробнее о стандартном отклонении доходности вы можете узнать в этой статье.

Вашим друзьям будет полезна эта информация. Поделитесь с ними!

Источник: bhom.ru