41. Первичные документы по учету движения материалов:

Приходный ордер, накладная, требование, лимитно-заборная карта, накладная на отпуск на сторону

42. Первичные документы по учету поступления материалов на склад: приходный ордер, накладная, счет-фактура, платежное поручение

43. Первичные документы по учету отпуска материалов со склада: требование, лимитно-заборная карта, накладная на отпуск на сторону

44. Остаток по счету «Материалы» отражается в активе баланса в составе оборотных активов

45. Начисление оплаты труда (увеличение кредиторской задолженности перед персоналом организации) отражается по по кредиту счета «Расчеты с персоналом по оплате труда»

46. Выплата заработной платы и удержание из заработной платы (уменьшение кредиторской задолженности перед персоналом организации) отражается по по дебету счета «Расчеты с персоналом по оплате труда»

47. Кредитовое сальдо по счету «Расчеты с персоналом по оплате труда» показывает долг организации перед персоналом по оплате труда

48. К первичным документам по начислению оплаты труда относят: наряды на сдельную работу, табели учета рабочего времени

49. Начисление оплаты труда рабочим основного производства отражается 20 «Основное производство» К 70 «Расчеты с персоналом по оплате труда»

Удержание из заработной платы налога на доходы физических лиц отражается

Дт70 Кт 68

Выдача заработной платы работникам из кассы отражается Д 70 «Расчеты с персоналом по оплате труда» К 50 «Касса»

Задолженность работникам по оплате труда отражается в пассиве баланса в составе краткосрочных обязательств

Основные средства это средства труда, которые потребляются в нескольких циклах и переносят свою стоимость на готовую продукцию по частям

Дебетовое сальдо по счету «Основные средства» показывает наличие основных средств в организации

Остаточная стоимость основных средств это первоначальная стоимость за вычетом амортизации

Принятие к учету основных средств отражается Д 01 «Основные средства» К 08 «Вложения во внеоборотные активы»

57. Выбытие основных средств из организации отражается по кредиту счета 01 «Основные средства»

К первичным документам по приобретению основных средств относятся: накладные, товарно-транспортные накладные, приходные ордера

58. Начисление в бухгалтерском учете амортизации основных средств: увеличивает затраты на производство и увеличивает сумму амортизации основных средств

59. Амортизация основных средств это перенос стоимости основных средств на готовую продукцию

60. Начисление амортизации основных средств отражается по кредиту счета 02 «Амортизация основных средств»

61. Бухгалтерская запись по начислению амортизации основных средств общепроизводственного назначения

Д 25 «Общепроизводственные расходы» К 02 «Амортизация основных средств»

62. Начисление амортизации основных средств в бухгалтерском учете производится следующими способами:

Линейный способ, способ списания стоимости по сумме чисел лет полезного использования, способ уменьшаемого остатка, способ списания стоимости пропорционально объему продукции (работ)

63. Списание амортизации основных средств общехозяйственного назначения, при их выбытии отражается следующим образом

Д 02 «Амортизация основных средств» К 01 «Основные средства»

64. Основные средства в балансе отражаются в активе баланса в составе внеоборотных активов

65. Основные средства в балансе отражаются по остаточной стоимости

66. Для выявления финансового результата от выбытия основных средств используется счет 91 «Прочие доходы и расходы»

67. Затраты на производство включают затраты материалов, трудовые затраты, амортизацию основных средств

68. По отношению к объему производства затраты группируются на: статьи и элементы затрат, переменные и условно-постоянные

69. Затраты на производство продукции собираются по

По дебету счета 20 «Основное производство»

70. Группировка затрат по статьям показывает: что израсходовано в организации

71. Группировка затрат по элементам: назначение расходов, их целевое назначение

72. Дебет счетов 20, 23, 25, 26 приводит: к увеличению затрат на производств

73. Кредит счетов 20, 23, 25, 26 приводит: к уменьшению или списанию затрат на производство

74. Сальдо по счету 20 «Основное производство» означает означает себестоимость незавершенного производства

75. Дебетовый оборот по счету 20 «Основное производство» означает означает сумму затрат на производство за месяц

76. Кредитовый оборот по счету 20 «Основное производство» означает

Источник: zdamsam.ru

Счет 62 бухгалтерского учета «Расчеты с покупателями и заказчиками»

Счет 62 бухгалтерского учета — это счет, используемый для формирования проводок по учету операций с клиентами. Как правильно интерпретировать остатки по счету 62? Какие сведения можно вынести из оборотно-сальдовой ведомости и карточки счета? Как учитывается НДС в разрезе использования счета 62? В статье ответим на эти вопросы.

- Счет 62 активный или пассивный?

- Дебет показывает задолженность контрагентов нам

- Кредит показывает нашу задолженность

- Типовые проводки по счету 62

- Что показывает оборотно-сальдовая ведомость по счету 62

- Как верно прочитать образец карточки счета 62

Счет 62 активный или пассивный?

Счет 62 входит в раздел VI «Расчеты» Плана счетов бухгалтерского учета. Это синтетический счет бухгалтерского учета. Аналитика по счету 62 ведется в отношении каждого покупателя и каждого договора.

Счёт 62 бухгалтерского учета используется достаточно часто, так как клиенты есть у каждой организации. Бухгалтеру необходимо регулярно отслеживать долги клиентов с целью своевременного выявления просроченной задолженности. Для этой цели он имеет право открывать к счету 62 любое количество субсчетов. План счетов со всеми используемыми субсчетами необходимо закрепить в учетной политике.

Стандартные субсчета, с которыми работает бухгалтер:

- 01 «Расчеты с покупателями и заказчиками».

- 02 «Расчеты по авансам полученным».

- 03 «Векселя полученные».

Кроме этих, можно добавить субсчет для розничных покупателей, для расчетов в валюте, просроченной задолженности, расчетов взаимозависимых лиц и так далее.

Счет 62 активный или пассивный? Как видим из сути учета операций по счету 62, сальдо на нем отражает задолженность как положительную, так и отрицательную, то есть и наш долг покупателям, и их долг нам. Таким образом, сальдо по счету 62 может быть как кредитовым, так и дебетовым. А это означает, что счет 62 является активно-пассивным. В балансе счет 62 следует отражать развернуто, то есть дебетовый остаток в активе, а кредитовый — в пассиве.

Дебет показывает задолженность контрагентов нам

Дебет счета 62 показывает, как видно из названия, дебиторскую задолженность, то есть сумму долга контрагентов перед нашей организацией. Если рассматривать субсчета к счету 62 бухгалтерского учета, то можно узнать подробности о дебиторской задолженности. Например, по дебету субсчета 62.01 отражены суммы произведенных отгрузок.

По дебету субсчета 62.02 показаны авансы, зачтенные в счет произведенных отгрузок. В дебет субсчета 62.03 попадают векселя, полученные в счет произведенных отгрузок. То есть видим, что любая задолженность покупателя (в виде полученных, но не оплаченных товаров (работ, услуг), выданного векселя, зачтенного, ранее выплаченного аванса) будет отражена в дебете какого-либо субсчета счета 62.

Кредит показывает нашу задолженность

Кредит счета 62 показывает величину долга перед клиентами, то есть кредиторскую задолженность. По аналогии обратимся к субсчетам к счету 62. По кредиту субсчета 62.01 отражают оплату произведенных отгрузок товаров (работ, услуг). Причем оплата может быть произведена не только деньгами на расчетный счет или в кассу, но и векселем или путем взаимозачета.

Кредит субсчета 62.02 показывает полученные авансы в счет грядущих отгрузок товаров. По кредиту субсчета 62.03 проводят суммы, поступившие от должников в оплату полученных от них векселей. То есть, аналогично ситуации с дебетом счета, любая возникшая задолженность нашей организации перед клиентами (оплата покупателем своего векселя или купленных товаров) отражается по кредиту счета 62.

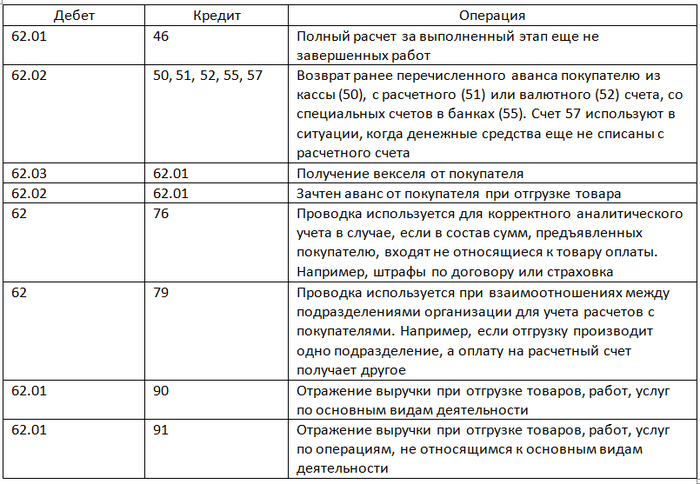

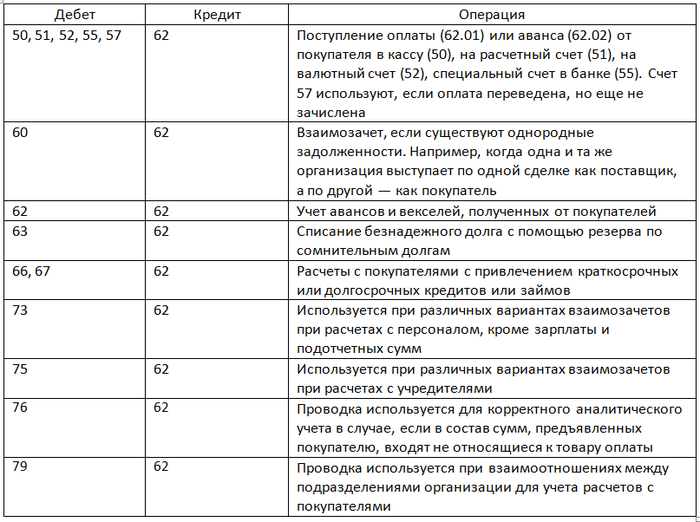

Типовые проводки по счету 62

Проводки по счету 62 составляются в корреспонденции со счетами, указанными в приказе Минфина РФ от 31.10.2000 № 94н.

Примеры проводок по дебету:

Типовые проводки по кредиту:

Организации, применяющие общую систему налогообложения и включающие в стоимость своих товаров и услуг суммы НДС, относят их на счет 62 как при отгрузке, так и при зачислении оплаты за отгруженные товары, включая авансы. Рассмотрим пример учета НДС в свете функционирования счета 62.

01.08.2018 ООО «Принцип» получило аванс на расчетный счет за предстоящую отгрузку товаров от ООО «Пир» в размере 10 000,00 руб., в т. ч. НДС 18% — 1525,42 руб.

Общая сумма договора — 30 000,00 руб., в т. ч. НДС 18% — 4576,27 руб.

13.08.2018 была произведена отгрузка товара на сумму 30 000,00 руб., в т. ч. НДС 18% — 4 576,27 руб.

15.08.2018 ООО «Пир» было перечислено 20 000,00 руб., в т. ч. НДС 18% — 3 050,85 руб., на расчетный счет ООО «Принцип» в качестве полного расчета по договору. Бухгалтер ООО «Принцип» сделает следующие проводки в журнале операций.

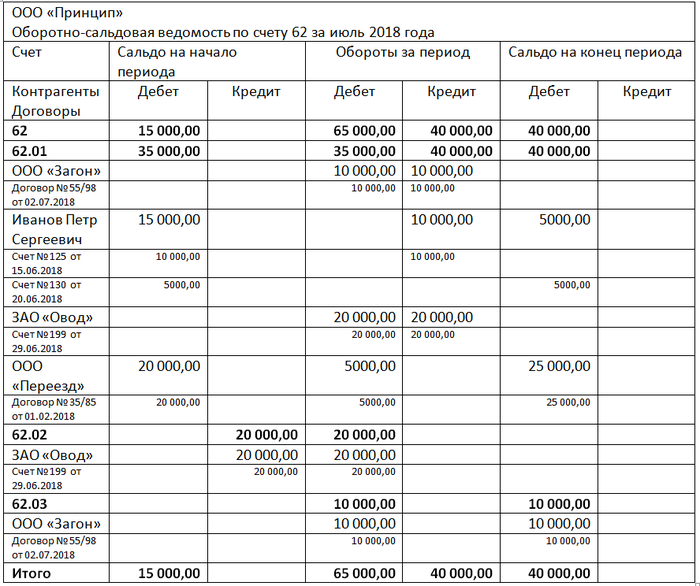

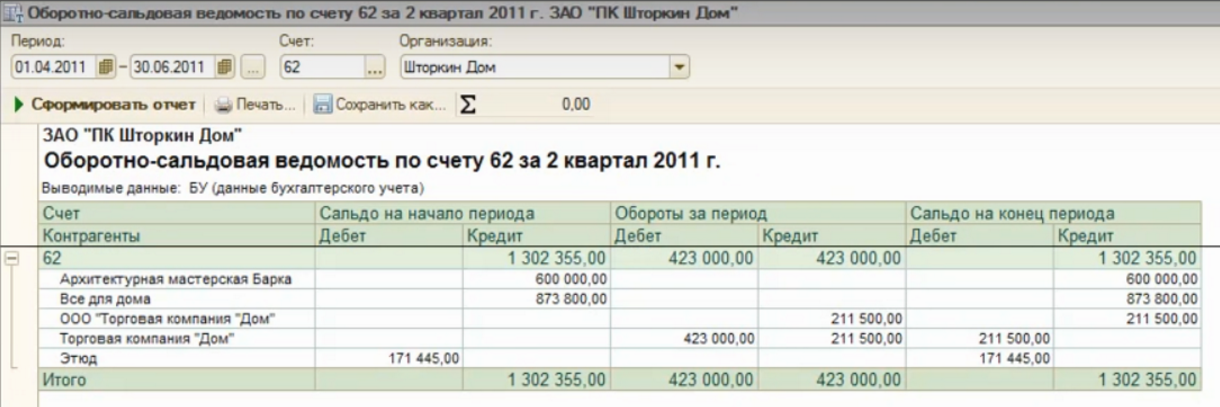

Что показывает оборотно-сальдовая ведомость по счету 62

Для того чтобы получить информацию по всем задолженностям покупателей и увидеть одновременно все открытые к счету субсчета, необходимо сформировать оборотно-сальдовую ведомость по счету 62. Данный отчет помогает бухгалтеру оценить общую картину состояния расчетов с клиентами организации. Как видно из его названия, он отображает обороты и сальдо на начало и конец по контрагентам за выбранный период. Оборотно-сальдовая ведомость раскрывает информацию по каждому контрагенту, с которым совершались операции за указанный период или на его начало имелась непогашенная задолженность, в разрезе каждого договора. Данные оборотно-сальдовой ведомости разбиты по субсчетам.

Пример оборотно-сальдовой ведомости вы увидите на нашем рисунке.

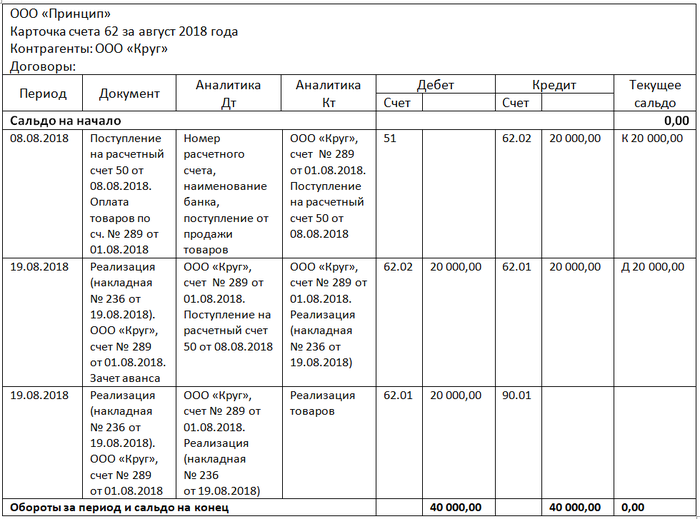

Как верно прочитать образец карточки счета 62

Карточка счета 62 может быть сформирована за любой промежуток времени, по каждому субсчету отдельно или в целом по счету 62. Также бухгалтер может сделать отбор по позициям аналитического учета:

- по любому контрагенту;

- конкретным договорам.

Карточка счета содержит следующие позиции:

- Начальное и конечное сальдо, обороты по дебету и кредиту в целом по счету за выбранный период. А также сальдо на конец каждой операции.

- Дату каждой операции.

- Корреспонденцию счетов и сумму каждой операции.

- Реквизиты первичных документов, на основании которых на счета разнесены операции.

- Наименование контрагентов и номера договоров.

- Суть отраженных операций.

Рассмотрим образец карточки счета 62 на нашем рисунке.

Счет 62 относится к активно-пассивным синтетическим счетам, на нем отражаются операции по расчетам с клиентами организации. Аналитика счета достаточно подробна, может быть построена по каждому договору внутри каждого контрагента. То же самое касается и субсчетов: к счету 62 их может быть открыто необходимое количество для более детального учета. Все добавленные субсчета надо внести в План счетов и утвердить в приложении к учетной политике организации.

Источник: xn--h1apee0d.xn--p1ai

Счет 62 в бухгалтерском учете: проводки, примеры, субсчета

Счет 62 бухгалтерского учета — это активно-пассивный счет «Расчеты с покупателями и заказчиками», служит для обобщения взаиморасчетов с физическими и юридическими лицами. В статье рассмотрим основные (типовые) проводки по счету 62 на примере продажи товаров через интернет-магазин. Изучим что показывает оборотно-сальдовая ведомость по счету 62, а также что отражается по дебету и по кредиту 62 счета.

- 1 Счет 62 в бухгалтерском учете

- 2 Проводки по счету 62 Расчеты с покупателями и заказчиками на примере

- 2.1 Пример

Счет 62 в бухгалтерском учете

Расчеты отражаются в корреспонденции со сч. 90 «Продажи» и 91 «Прочие доходы и расходы», по которым предоставлены расчетные документы:

Бухгалтерский счет 62 имеет два субсчета — счет 62.01 и 62.02:

- счет 62.01 показывает сумму дохода. Оборот по дебету отражает сумму отгруженной продукции, товаров, услуг. Оборот по кредиту — полученную сумму от покупателей.

- счет 62.02 показывает информацию о полученных авансах от покупателей. Оборот по дебету отражает произведенную отгрузку в счет авансов. Оборот по кредиту — сумму полученных авансов от покупателей.

Проводки по счету 62 Расчеты с покупателями и заказчиками на примере

Изучим пример, когда товар продается дистанционно через интернет-магазин. Оплату товаров при приобретении через интернет-магазин можно производить одним из следующих способов:

- Банковской картой (перевод денежных средств регулируется законом от 27.06.2011г. №161-ФЗ);

- Наличными курьеру при доставке товара (при продаже товаров через интернет-магазин код ОКВЭД 52.61.2);

- Посредством электронных платежных систем (регулируется законом от 27.06.2011г. №161-ФЗ).

Пример

Организация «ВЕСНА» продает товары через интернет-магазин. Организация заключила договор интернет-эквайринга с банком, на основании которого вознаграждение составляет 1,5% от суммы поступления. Следовательно, на расчетный счет перечисляется сумма выручки за вычетом вознаграждения.

Покупатель Иванов И.И. в январе 2016 года оплатил товар банковской карточкой в сумме 50 000,00 руб., вкл. НДС 18% — 7 627,12 руб. После получения банковской выписки организация отгружает оплаченный товар покупателю.

Для проведения операции бухгалтер формирует такие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 57.03 | 62.02 | 50 000,00 | Покупатель перечислил аванс банковской картой | Реестр платежей |

| 76.АВ | 68.02 | 7 627,12 | Начисляем НДС по полученному авансу | Счет-фактура выданный |

| 51 | 57.03 | 49 250,00 | Поступление на расчетный счет суммы выручки | Банковская выписка |

| 91.02 | 57.03 | 750,00 | Вознаграждение банка по договору | Банковская выписка |

| 62.Р | 90.01.1 | 50 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 7 627,12 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 50 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 50 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 7 627,12 | Вычет НДС по полученному авансу | Книга покупок |

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Для отражения операции формируются проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 50.01 | 90.01.1 | 12 000,00 | Учитываем розничную выручку | Справка — отчет кассира -операциониста (КМ-6) |

| 90.03 | 68.02 | 1 830,51 | Начисляем НДС с розничной продажи | |

| 90.02.1 | 41.11 | 12 000,00 | Списываем проданный товар по продажным ценам | |

| 50.01 | 90.01.1 | 12 000,00 | Сдача курьером выручки в кассу | Приходный кассовый ордер (КО-1) |

| 90.02.1 | 42.01 | — 1 105,38 | Расчет торговой наценки по проданному товару | Справка-расчет списания торговой наценки по проданным товарам |

Покупатель Сидоров А.П. посредством электронных платежных систем оплатил товар на сумму 95 000,00 руб., в т.ч. НДС 18% — 14 491,53 руб. Деньги сначала были зачислены в «электронный кошелёк» продавца, а затем были переведены на расчетный счет в банк за минусом комиссии. Комиссия равна 3,5% от суммы перевода – 3 325,00 руб. На следующий день товар был отгружен покупателю.

Проводки по операции:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.04 | 62.02 | 95 000,00 | Получен аванс от покупателя электронными деньгами | Реестр платежей. |

| 76.АВ | 68.02 | 14 491,53 | Начисляем НДС с аванса | Счет-фактура выданный |

| 51 | 55.04 | 91 675,00 | Денежные средства переведены на расчетный счет | Банковская выписка. |

| 76.09 | 55.04 | 3 325,00 | Удержана комиссия банка | Банковская выписка. |

| 44.01 | 76.09 | 2 817,80 | Сумму комиссии включаем в состав расходов | Товарная накладная |

| 19.04 | 76.09 | 507,20 | Учтен входной НДС | |

| 76.09 | 76.09 | 3 325,00 | Аванс зачтен | |

| 68.02 | 19.04 | 507,20 | НДС принят к вычету | Счет фактура полученный |

| 62.Р | 90.01.1 | 95 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 14 491,53 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 95 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 95 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 14 491,53 | Вычет НДС по полученному авансу | Книга покупок |

Счет 62 что отражается по дебету и по кредиту

Рассматриваемый счет 62 является активно-пассивным в бухгалтерском учете. Поэтому может отражать как задолженность организации перед покупателями (сальдо по кредиту), так и задолженность покупателя перед организацией (сальдо по дебету). Таким образом, дебетовое сальдо по счёту 62 свидетельствует о том, что произведена отгрузка продукции, товаров, оказание услуг и имеется задолженность покупателей за отгруженные товары или оказанные услуги.

По кредиту бухгалтерского счета 62 отображаются денежные средства от реализации продукции (товара) и за оказанные услуги, а так же отображаются предоплаты и полученные авансы. Но оплата и авансы учитываются на разных субсчетах:

- Субсчет 62.01 – учитывает оплату, полученную в общем порядке;

- Субсчет 62.02 – учитывает полученные авансы от покупателей.

Таким образом, кредитовое сальдо по 62 счету означает, что имеется задолженность предприятия покупателям за полученные авансы.

Оборотно-сальдовая ведомость по счету 62

Важно перед закрытием месяца и составлением отчета о финансовом состоянии предприятия проверить правильность заполнения регистров бухгалтерского учета. Одним из вариантов проверки является формирование оборотно-сальдовой ведомости (далее ОСВ) за проверяемый период:

Что показывает оборотно-сальдовая ведомость по счету 62 и как читать ОСВ — показано в следующей таблице:

| Название раздела учета | Остаток начальный | Оборот за период | Остаток конечный | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Счет 62 | Остаток долга покупателя | Остаток долга перед покупателем | Сумма отгруженной продукции (товара, услуг) | Оплата от покупателей за период | Остаток долга покупателя | Остаток долга перед покупателем |