Так, например, дебиторскую задолженность реализовать значительно проще, чем незавершенное производство или расходы будущих периодов. Также учитывается и сфера применения оборотных средств. Активы, направленные исключительно на какую-то конкретную цель обладают большей степенью риска, чем многоцелевые. Из чего следует, что чем большее количество средств вложено в активы с высокой степенью риска, тем ниже будет уровень ликвидности предприятия.

Анализ оборотных активов

Высокую эффективность показывает анализ оборотных активов предприятия в контексте изменения соотношений активов с низким потенциалом реализации и их общей величиной, активов с низким и высоким потенциалом реализации. Склонность таких соотношений к росту является показателем снижения ликвидности.

Осуществляя подобный структурный анализ, следует учитывать, что разграничение средств на легко и труднореализуемые, не может рассматриваться как стабильная величина, он претерпевает постоянные изменения под влиянием текущих экономических условий. При нестабильных снабженческих условиях, предприятия склонны вкладывать капитал в производственные запасы или другие ценности, имеющие материальный вес и стабильный рост стоимости на рынке, что делает их легкореализуемыми.

Оборотные активы: запасы

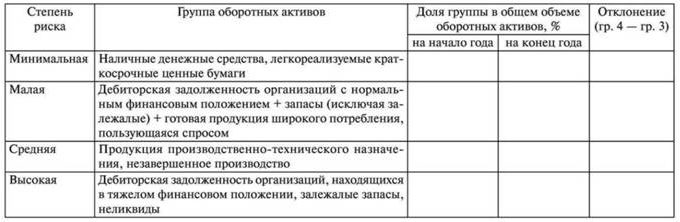

Для более наглядного представления того, как происходит управление группировкой оборотных активов по категориям риска, можно ознакомиться с таблицей:

Приведенная в таблице классификация примерна, а при ее практическом использовании следует внести необходимые изменения с учетом специфики рабочего направления исследуемого предприятия.

Кроме того структура оборотных активов организации должна подвергаться более детальному анализу, относительно каждого отдельного вида, при желании обозначить конкретную причину изменений их баланса.

Источник: zaochnik-com.com

Управление оборотным капиталом

Оборотный капитал — это средства, вложенные в оборотные активы организации, циклически возобновляемые для непрерывности процесса деятельности хозяйствующего субъекта.

Оборачиваемость оборотного капитала зависит напрямую от отрасли бизнеса. Для компании, добывающей и продающей питьевую воду, оборачиваемость будет очень высокой в отличие от компании, занимающейся, например, постройкой атомных ледоколов, где один цикл может растягиваться на 5-10 лет.

Чтобы понять методику формирования оборотных активов в капитале предприятия, нужно ранжировать по способу формирования оборотного капитала, итак:

А) Валовые оборотные активы — это общий объем оборотного капитала в организации. То есть весь оборотный капитал, сформированный как за счет собственного капитала, так и за счет привлеченных кредитных ресурсов.

Где ВОА — валовые оборотные активы

СОА — оборотные активы, сформированные за счет собственных средств предприятия

ЗК — оборотные активы, сформированные за счет заемного капитала.

Но, так как Заемный Капитал = Краткосрочные (Текущие) Кредиты и Займы + Долгосрочные Кредиты и Займы (не забываем, что речь идет только о средствах в оборотном капитале), то наша формула примет вид:

Б) Чистые оборотные активы — та часть оборотных активов компании, которая сформирована за счет собственных средств и «длинных» денег, то есть долгосрочных займов.

Это можно выразить в формуле:

В) Собственные оборотные активы — еще более мелкая составляющая валовых оборотных активов, сформированная исключительно за счет собственных средств предприятия.

Сумму собственных оборотных средств компании можно высчитать так:

Оборотные активы подлежат классификации по видам и способам их образования.

По видам оборотные активы можно классифицировать следующим образом:

- Запасы сырья, материалы и полуфабрикаты, то есть то, что обеспечивает непрерывный процесс производства на предприятии.

- Запасы произведенной, готовой продукции, то есть уже лежащая на складе продукция, готовая к реализации, а также объем продукции завершенной частично (требуется указать коэффициент или процент степени завершения).

- Текущая дебиторская задолженность, то есть сумма задолженности в пользу предприятия за поставленные товары или услуги, выданные авансы и т.д.

- Денежные активы, т.е. остатки денежных средств в национальной или иностранной валюте (во всех формах), а также краткосрочные финансовые вложения, которые можно рассматривать в качестве дополнительного дохода от размещения свободных средств — спекулятивный остаток денежных средств.

- Прочие виды оборотных активов

По характеру участия в операционном процессе оборотные активы подлежат следующей классификации:

- Оборотные активы, обслуживающие производственный цикл предприятия — то есть имеющие непосредственное отношение к стадиям производства продукции (сырье, материалы, полуфабрикаты, готовая продукция и незавершенка)

- Оборотные активы, обслуживающие финансовый цикл — совокупность товарно-материальных запасов предприятия и суммы дебиторской задолженности, за вычетом суммы кредиторской задолженности компании.

По периоду функционирования оборотных активов выделим:

- 1.Постоянная часть оборотных активов, то есть та часть, потребность в которой у организации есть постоянно в одном и том же объеме каких-либо колебаний в виде сезонности и т.д.

- 2.Переменная часть оборотных активов, — то есть та добавочная их часть, которая образуется за счет сезонности, привлечения сторонних заказов и т.д.

Конечно, не требуется знать и помнить все виды и классификации. Каждый руководитель выбирает для себя тот вариант, которым ему удобнее пользоваться в бизнесе в тот или иной момент.

Круговорот оборотных средств в бизнесе.

В процессе работы предприятия, оборотные средства последовательно проходят четыре стадии, сменяющие друг друга и составляющие операционный цикл предприятия.

1 стадия. Оборотные активы используются для приобретения сырья и материалов.

2 стадия. Во время производственного процесса, сырье превращается в конечную продукцию, готовую к реализации.

3 стадия. Реализованная продукция трансформируется в краткосрочную дебиторскую задолженность (т.е. факта оплаты в наличной или безналичной форме еще не было).

4 стадия. Краткосрочная дебиторская задолженность инкассируется в денежные средства, которые компания вновь готова потратить на приобретение сырья и материалов.

Операционный цикл — это период одного полного оборота Валовых Оборотных Активов от момента приобретения запасов сырья до момента инкассации (оплаты) краткосрочной дебиторской задолженности покупателями.

Важнейшей характеристикой операционного цикла является его продолжительность — период с момента закупки сырья до инкассации дебиторской задолженности.

В самом деле, в зависимости от того, сколько циклов компания способна произвести в единицу времени будет зависеть и все остальное в ее существовании. Каким бы ни был бизнес, владельцы всегда стараются заботиться об увеличении оборачиваемости оборотных активов.

Определить продолжительность операционного цикла предприятия можно по следующей формуле:

ПОЦ = ПОмз + ПОгп + ПОдз, где

ПОЦ — продолжительность операционного цикла (в днях);

ПОмз — продолжительность оборота запасов сырья, материалов, полуфабрикатов и т.д. (в днях);

ПОгп — продолжительность оборота запасов готовой продукции (в днях);

ПОдз — продолжительность инкассации краткосрочной дебиторской задолженности (в днях).

То есть, по сути, эта формула — есть не что иное, как суммирование в днях прохождения оборотных активов по четырем этапам от стадии сырья до стадии получения денежных средств.

Этот процесс можно разделить на две составляющие:

1. Производственный цикл предприятия, то есть это период от момента приобретения сырья и материалов до момента отгрузки готовой продукции покупателям

В виде формулы продолжительность производственного цикла предприятия можно выразить следующим образом:

ППЦ = ПОсм + ПОнз + ПОгп, где

ППЦ — продолжительность производственного цикла (в днях);

ПОсм — период оборота среднего запаса сырья, материалов (в днях);

ПОнз -период оборота среднего объема незавершенного производства (в днях);

ПОгп — период оборота среднего объема запаса готовой продукции (в днях).

2. Финансовый цикл предприятия — более полный и включает в себя производственный цикл. Финансовый цикл представляет собой промежуток времени между погашением компанией кредиторской задолженности контрагентам за поставки сырья и материалов до погашения дебиторской задолженности покупателями за поставленную им продукцию.

Продолжительность финансового цикла можно вычислить по следующей формуле:

ПФЦ = ППЦ + ПОдз — ПОкз, где

ПФЦ — продолжительность финансового цикла (в днях);

ППЦ — продолжительность производственного цикла (в днях);

ПОдз — средний период оборота текущей дебиторской задолженности (в днях);

ПОкз — средний период оборота текущей кредиторской задолженности (в днях).

Вот так можно на временной оси представить эти циклы:

Логика представленной схемы заключается в следующем. Операционный цикл — есть общее время, в течение которого финансовые ресурсы обездвижены в запасах и дебиторской задолженности. Так как компания оплачивает счета своих контрагентов с задержкой (кредиторская задолженность), то время, в течение которого денежные средства извлечены из оборота (финансовый цикл), меньше на среднее время обращения кредиторской задолженности.

Разложив деятельность собственной компании на такие составляющие, получаем очень удобные и мощные инструменты для управления нашим бизнесом. Данное разделение позволяет определить слабые места в существующих бизнес-процессах. Глядя на компанию «сверху» невозможно «на глазок» выделить проблемные места или, наоборот, места, не требующие в данный момент улучшения.

Управление оборотным капиталом

Процесс управления оборотным капиталом логично построить по следующей схеме

- Анализируем оборотные активы предприятия в предшествующем периоде и сопоставляем с результатами деятельности компании

- Выбираем политику формирования оборотных активов на сегодняшний день

- Оптимизируем объемы оборотных активов предприятия

- Оптимизируем соотношения постоянной и переменной частей оборотного капитала компании

- Обеспечиваем требуемую ликвидность оборотных активов

- Обеспечиваем необходимую рентабельность оборотных активов

- Определяем источники формирования оборотных активов

Разберем каждый этап более подробно.

1. Определение обеспеченности компании оборотными активами и определение путей повышения эффективности их использования.

Для этого требуется:

1.1. Определить динамику изменения среднего объема оборотных активов и сопоставить полученные значения с динамикой реализации продукции и средней суммой всех активов. Рассчитать динамику в абсолютных и удельных величинах. Другими словами, требуется определить степень корреляции, зависимости одной величины от изменения другой. Данный вид анализа позволяет проводить одна функция в Excel.

1.2. Далее, логично провести анализ более детально и, разложив оборотные активы компании на составляющие, определить степень корреляции темпов изменения объемов каждого вида с динамикой изменения объемов реализации. Данный вид анализа позволит определить степень ликвидности каждого вида оборотных активов.

1.3. На следующей стадии изучается оборачиваемость каждого вида активов и общей суммы всех активов. Для этого нужно применить коэффициент оборачиваемости активов, а также определить период их оборота. Таким образом, мы сможем определить продолжительность всего цикла и его составляющих: операционного, производственного и финансового циклов.

Очень важно также рассмотреть факторы, оказывающие наибольшее, среднее и наименьшее влияние на продолжительность этих циклов.

1.4. Далее, требуется определить рентабельность оборотных активов и факторы, влияющие на нее.

Рентабельность оборотных активов (RCA) — демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

Рассчитывается по формуле:

RCA = Чистая прибыль/Оборотные средства

Посмотреть с иной точки зрения, можно применив модель Дюпона:

1.5. На завершающей стадии требуется рассмотреть состав основных источников финансирования оборотных активов: динамику их суммы и удельного веса в общем объеме средств, инвестированных в активы.

Столь детальный анализ дает возможность оценить качество управления оборотными активами в прошедшем периоде и обозначить цели и методы их достижения на предстоящий период.

2. Политика формирования оборотных активов компании

Основная задача в управлении оборотным капиталом — определение его оптимальной величины и оптимальной структуры по стадиям круговорота уровня ликвидности и источникам формирования для непрерывного и целенаправленного выполнения своих функций.

В процессе определении необходимой величины оборотных активов необходимо помнить, что есть 2 группы рисков:

- Потеря выручки

- Потеря эффективности

Схематически, на графиках эти риски и варианты оптимизации величины активов видны:

Оборотный капитал формируется за счет собственных источников финансирования и заемных средств.

При формировании оборотного капитала целесообразно руководствоваться следующим правилом:

постоянную составляющую оборотного капитала компании следует обеспечивать за счет собственных средств, временную часть активов — за счет средств заемных.

В теории финансового менеджмента можно найти три основных стратегии формирования оборотных активов:

1. Консервативный подход

Как следует из названия предполагает не только полную обеспеченность оборотными активами в любой момент времени, но и создание значительных резервов на случай непредвиденных ситуаций. Данный подход обеспечивает максимальную защиту бизнеса.

При консервативном варианте постоянная часть оборотного капитала и часть временная покрывается за счет собственных источников , а временная часть — на заемные средства.

Понятие и состав оборотных активов предприятия

В бухгалтерском балансе любого предприятия активы представляют собой все имущество, принадлежащего хозяйствующему субъекту. Оно может иметь как реальную материальную форму (здания, сооружения, материалы и готовая продукция, наличные деньги в кассе предприятия), так и виртуальную (деньги на расчетных счетах, задолженность покупателей за отгруженную, но еще не оплаченную продукцию).

Понятие оборотных, или текущих активов

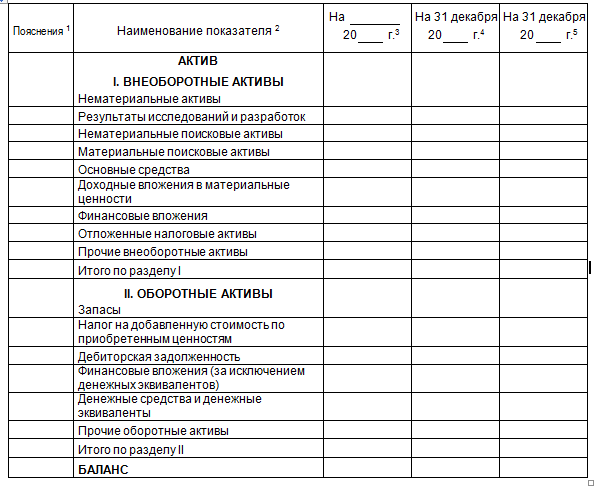

Приведенная ниже таблица наглядно демонстрирует структуру активов компании.

Оборотные или текущие активы – это часть совокупных активов организации, срок обращения которых менее 1 года. Он может быть и более длительным, но только если это обусловлено особенностями производственного цикла конкретного предприятия. В балансе – это строки второго раздела.

Текущие активы подразделяются на:

- Производственные фонды, которые расходуются в процессе изготовления продукции полностью, причем в течение всего одного цикла, вследствие чего их стоимость полностью включается в цену готового товара. Это запасы материалов, предметы труда, незавершенное производство. Сюда же относятся траты, произведенные в текущий момент времени, но целью которых является обеспечение производства в будущем.

- Фонды обращения, которые не принимают участия в производственном процессе. Это готовая продукция, деньги, задолженность покупателям, которым предоставлена отсрочка и т.д.

Структура и виды

Состав текущих активов компании включает в себя следующие виды:

- Запасы, в том числе сырья и готовой продукции.

- Дебиторская задолженность.

- Денежные средства и их эквиваленты, в том числе финансовые вложения компании.

- Налоговые требования, в том числе НДС по приобретенным ценностям.

- Прочее: будущие расходы.

Фонды обращения, входящие в состав оборотных активов, должны иметь срок погашения не более 1 года. Исключение составляют случаи, когда организация уверена, что эти средства с более длинным сроком погашения могут быть быстро обращены в денежную форму без потери их стоимости.

В бухгалтерском учете предусмотрено несколько критериев классификации оборотных средств.

- сырье и материалы;

- готовая продукция;

- дебиторская задолженность;

- денежные средства;

- краткосрочные финансовые вложения;

- прочее: расходы будущих периодов, полученный НДС и т.д.

По источникам формирования:

- Валовые оборотные активы (ВОА), куда входит вся совокупность текущих активов, сформированных как за счет собственных, так и заемных средств.

- Чистые оборотные активы (ЧОА), которые сформированы за счет собственного капитала и долгосрочных обязательств. Формула расчета: ЧОА = ВОА – КФО, где КФО – краткосрочные финансовые обязательства.

- Собственные оборотные активы (СОА), которые сформированы исключительно за счет собственных средств предприятия: СОА = ВОА – КФО – ДФО, где ДФО – долгосрочные финансовые обязательства.

По уровню ликвидности:

- Абсолютно ликвидные, не требующие реализации: то есть все деньги вне зависимости от валюты, в которой они номинированы.

- Высоколиквидные, которые могут быть превращены в денежную форму без потери своей стоимости и использованы для финансирования текущих расходов. К ним относятся финансовые вложения и дебиторская задолженность с короткими сроками погашения.

- Среднеликвидные активы, которые могут быть проконвертированы без потери стоимостной оценки в течение 6 месяцев. Это вся дебиторская задолженность за минусом краткосрочной и безнадежной ко взысканию, а также продукция, готовая к реализации.

- Низколиквидные, для конвертации которых без существенной потери стоимости необходимо более полугода. К ним относятся сырье, полуфабрикаты и незавершенное производство.

- Неликвидные активы, реализовать которые отдельно от самого предприятия невозможно. Это дебиторская задолженность, которую невозможно взыскать, и расходы будущих периодов.

В зависимости от сроков функционирования:

- Постоянная часть – это тот минимум, который необходим для обеспечения стабильной работы предприятия.

- Переменная часть – доля оборотных активов, величина которой зависит от объема производства, сложившегося на определенный момент времени. На нее может влиять сезонный характер потребления производимой продукции или общее изменение рыночной конъюнктуры.

Структура оборотных активов – это соотношение между различными элементами, разделенными по тому или иному признаку. Она неразрывно связана со спецификой производственного процесса, сложившимися взаимоотношениями с поставщиками и покупателями, а также принятой в компании политикой управления инвестиционными процессами.

Определение и анализ структуры ОА – один из важнейших этапов управленческого процесса. Без него невозможно обеспечить стабильное развитие компании.

Анализ активов и его роль в оценке эффективности работы

Основное назначение текущих активов – обеспечить производственный процесс. Поэтому их структура должна быть четко сбалансирована. Только в этом случае компания сможет рассчитывать на долгое, а главное прибыльное существование.

Недостаток оборотных средств может привести к простоям и, в конечном итоге, убыткам. Их излишек тоже неизбежно повлечет за собой дополнительные неэффективные расходы на приобретение и хранение.

Рассчитать потребность предприятия в оборотных средствах можно с помощью формулы:

П = З + Дз – Ко, где

П – финансово-эксплуатационная потребность в оборотных средствах;

Дз – дебиторская задолженность;

Ко – краткосрочные обязательства.

Элементы для расчета можно определить на основании статистических показателей за несколько лет либо путем разработки нормативных значений. Поскольку оборотные средства используются все и сразу, скорость их обращения – основная характеристика, позволяющая дать качественную оценку их сложившейся структуры. Чем быстрее они превращаются в денежную форму, тем эффективнее работает предприятие.

Источник: finansy.guru