Оборотные средства — это средства предприятия, непосредственно обслуживающие протекающий на нем воспроизводственный процесс.

Поскольку этот процесс осуществляется и в сфере производства и в сфере обращения, то и оборотные средства предприятия подразделяются на:

• оборотные средства, функционирующие в сфере производства (оборотные производственные фонды);

• оборотные средства, функционирующие в сфере обращения (фонды обращения).

Оборотные средства в сфере производства — это стоимость средств производства, которые в процессе каждого производственного цикла утрачивают свою первоначальную натуральную форму и полностью переносят свою стоимость на готовую продукцию.

В отличие от основных средств, авансированных и вложенных один раз на длительный срок, оборотные средства должны возобновляться перед каждым новым процессом производства. Их стоимость целиком входит в продукт, а потому благодаря продаже продукта снова возвращается на предприятие и может быть вложена снова.

Оборотные средства в сфере обращения — это средства, обслуживающие процесс реализации готовой продукции, а также приобретения сырья, материалов и т.п. для новых производственных циклов.

На практике к оборотным средствам относят любые средства со сроком службы менее одного года либо стоимостью менее установленного лимита.

В процессе воспроизводства оборотные средства предприятия проходят различные стадии. В связи с этим можно выделить 5 основных групп оборотных средств:

• средства в расчетах.

Из перечисленных групп первые две относятся к оборотным фондам, а оставшиеся — к фондам обращения. Хотя, строго говоря, готовая продукция может относиться и к производственной сфере в случае, если ее запас на складе обусловлен, например, необходимостью комплектации, формирования определенной транспортной партии и т.п.

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

Производственные запасы — это сырье и другие материалы, поступившие на предприятие, но еще не переданные в производство. К ним относят запасы основных и вспомогательных материалов, покупных полуфабрикатов и комплектующих изделий, запасы частей, тары и т.п.

В эту же группу включают переданные в эксплуатацию малоценные и быстроизнашивающиеся предметы в части их стоимости, еще не списанной на стоимость произведенной продукции.

Следует еще раз отметить, что по своей экономической сущности малоценные и быстроизнашивающиеся предметы являются основными средствами, отнесение их к оборотным средствам обусловлено исключительно желанием упростить бухгалтерский учет, поэтому проект Налогового кодекса, включив «малоценку» в состав амортизируемого имущества (о чем шла речь в предыдущей лекции), пытался восстановить здесь «историческую справедливость».

Производственные запасы до своего поступления в производство находятся, как правило, на складах предприятия. В момент их отпуска в производство они перестают быть запасами и превращаются в составную часть незавершенного производства.

Незавершенное производство — это незаконченная изготовлением продукция. Его стоимость складывается из уже израсходованных на эту продукцию сырья, основных и вспомогательных материалов, топлива., энергии, амортизационных отчислений, а также начисленной заработной платы и отчислений во внебюджетные фонды.

К незавершенному производству с известной долей условности можно отнести и так называемые «расходы будущих периодов».

Готовая продукция после завершения ее изготовления некоторое время находится на складе готовой продукции и затем реализуется потребителям. Оборотные средства, связанные до этого в готовой продукции, переходят, в зависимости от характера реализации, либо в денежные средства, либо в средства в расчетах.

Средства в расчетах это стоимость отгруженной заказчикам, но еще не оплаченной ими продукции, а также стоимость оплаченной предприятием, но еще не полученной от поставщиков продукции.

Объединяет эти две составные части то, что предприятие в обоих случаях выполнило свои обязательства по сделкам (отгрузило продукцию потребителям или заплатило деньги поставщикам), его же контрагенты — пока нет. Получается, что в этих сделках предприятие кредитует своих контрагентов на весь срок разрыва во времени между моментами выполнения им своих обязательств и моментами выполнения обязательств контрагентами. Сумма этих кредитов как раз и образует средства в расчетах. Очевидно, что чем больше эти разрывы во времени, тем больше оборотных средств вынуждено держать предприятия в расчетах со своими контрагентами.

Соотношение отдельных групп оборотных средств в их общей стоимости называется структурой оборотных средств. Структура оборотных средств принципиальным образом зависит от отрасли народного хозяйства. Например, в торговых предприятиях нет незавершенного производства и практически нет производственных запасов, резко различается структура материальных запасов в промышленном, сельскохозяйственном и транспортном предприятии; в некоторых отраслях (например, швейной) доля незавершенного производства невелика, зато в других (например, судостроение, строительство) может достигать огромных размеров. В ряде отраслей, например, в сельском хозяйстве структура оборотных средств резко различается по месяцам: в первой половине года возрастает доля незавершенного производства и уменьшается доля производственных запасов, готовой продукции и денежных средств, а во второй половине года, наоборот, резко уменьшается доля незавершенного производства, а доля остальных групп растет.

Оборотные средства предприятия формируются за счет двух источников: 1) собственные средства предприятия и 2) заемные (или привлеченные) средства.

Собственные средства — это средства, переданные предприятию при его учреждении, добавленные собственниками в процессе его функционирования, подаренные спонсорами, а также реинвестированная в предприятие его прибыль.

В заемных средствах, в свою очередь, можно выделить долгосрочные кредиты и ссуды. Если их остаточный срок составляет 5 лет и более, то как источники финансирования предприятия они вполне могут быть приравнены к собственным средствам.

Оставшаяся часть заемных средств также может быть подразделена на:

• средне- и краткосрочные кредиты; предоставленные банками и другими кредитными учреждениями;

• кредиторская задолженность поставщикам и подрядчикам;

• прочая кредиторская задолженность.

Эти источники различаются между собой как по срокам, в течение которых можно пользоваться деньгами, так и по плате за пользование ими: кредиторскую задолженность одним поставщикам можно рассматривать как бесплатный источник, за другую (если она просрочена) надо платить пени и штрафы, пользование банковским кредитом предполагает выплату процентов, а зачастую и соответствующее обеспечение и т.д.

Вполне очевидно, что финансирование оборотных средств должно быть организовано так, чтобы, с одной стороны, оно было достаточно эффективно, а с другой — экономически безопасно. Решение данной задачи осложняется тем, что потребность предприятия в оборотных средствах постоянно меняется. Пусть для некоторого предприятия эта потребность выглядит так? как показано на рис. 1.

Предприятие может попытаться полностью удовлетворить эту потребность за счет собственных средств. Это означает, что оно должно вложить и постоянно держать в оборотных средствах величину, соответствующую всей затененной области, показанной на рис. 2.

В результате верхняя (более темная часть) оборотного капитала предприятия будет как бы «простаивать». Правда, предприятие временно свободные средства может вкладывать в депозиты или заставлять работать каким-либо иным образом. Однако этот «заработок» не может быть достаточно большим, поскольку вложения осуществляются на короткие и не всегда заранее определенные промежутки времени.

В то же время собственный капитал ~ вовсе не бесплатные деньги, как это может показаться на первый взгляд: собственники этого капитала будут вкладывать его в предприятие, только если он обеспечит доход выше, чем банковские депозиты. Кроме того, надо учитывать расходы, связанные с эмиссией и т.п.

Получается в данном случае, что плата за пользование оборотными средствами будет равняться плате за пользование собственным капиталом в течение всего периода минус тот доход, который принесет альтернативное использование временно свободных средств.

Диаметрально противоположным вариантом является финансирование всех оборотных средств за счет заемного капитала. Теоретически этот вариант может оказаться самым дешевым, но он не обеспечивает экономической безопасности предприятия, так как не гарантирует его платежеспособность (подробнее в одной из следующих лекций).

Промежуточным является вариант, представленный на рис.3: за счет собственного капитала предприятие финансирует некоторый неснижаемый остаток оборотных средств, показанный нижним темным прямоугольником, дополнительная же потребность покрывается за счет заемного капитала.

Очевидно, что в данном случае плата за пользование оборотными средствами будет равняться плате за пользование относительно небольшим собственным капиталом плюс плата за пользование заемными средствами, отображенными более светлой затененной зоной.

Как показывает практика, модель, изображенная на рис. 3, как правило, более дешева, чем на рис. 2, хотя, конечно, их соотношение обусловливается реальным соотношением кредитных и депозитных ставок, а также «цены» собственного капитала, складывающимся для конкретного предприятия в конкретный момент

В сфере производства неснижаемый остаток оборотных средств — это минимальный размер производственных запасов на складах предприятия, а также минимальный размер незавершенного производства, которые в соответствии с применяемой технологией и уровнем организации производства обеспечивают непрерывность воспроизводственного процесса. Поскольку средства для их финансирования предприятие должно иметь всегда, то и финансироваться они должны из средств, принадлежащих предприятию. Кратковременное же превышение этих остатков, связанное, например, с неравномерностью поступления заказов, неравномерностью завоза сырья и материалов на склад и т.п., может финансироваться за счет кредиторской задолженности или краткосрочных займов.

Особенностью сферы обращения в рассматриваемом смысле является то, что в ней, благодаря непрерывно повторяющимся актам купли-продажи, существуют постоянные встречные потоки требований (мы должны, но и нам должны). При обычных обстоятельствах они могут частично или полностью взаимопогашаться, т.е. часть своих оборотных средств мы вполне легально и бесплатно можем финансировать за счет средств своих контрагентов (впрочем, как и они за счет наших).

Поэтому неснижаемый остаток оборотных средств в сфере обращения (который равен минимальной сумме денежных средств, минимальной величине отгруженной, но не оплаченной продукции, а также минимальному запасу готовой продукции на складе, необходимым для устойчивого протекания воспроизводственного процесса в сфере обращения) должен быть сопоставлен с неснижаемым остатком кредиторской задолженности (включая задолженность по заработной плате, платежам в бюджет и внебюджетные фонды), который выступает здесь как источник финансирования оборотных средств.

Превышение первого остатка над вторым, если оно есть, (поскольку речь идет о неснижаемых остатках) носит постоянный характер и, следовательно, должно финансироваться из собственных средств предприятия. Краткосрочные увеличения этого превышения надо стремиться финансировать, в первую очередь, за счет денег контрагентов (увеличивая текущую кредиторскую и уменьшая дебиторскую задолженность), а если это не удается — за счет краткосрочных займов.

Упражнение. Что произойдет, если у предприятия второй остаток устойчиво превышает первый.

В целом, идею рационального финансирования оборотных активов предприятия можно представить в виде «дома» (рис.4 ), в котором само «здание» финансируется за счет собственного капитала, мансарда — за счет постоянного остатка кредиторской задолженности, «крыша», отражающая сезонные изменения потребности в оборотных средствах, — за счет краткосрочных целевых банковских или иных заранее планируемых кредитов, а «сугробы» на крыше, то есть случайные колебания — за счет денег контрагентов.

Подчеркнем еще раз, что этот «дом» — всего лишь иллюстрация идеи рационального финансирования оборотных средств. Практическое воплощение ее неизбежно будет являться результатом компромисса между стремлением к безопасности и прибыльности, специфичным для каждого конкретного предприятия.

Оборотные средства, постоянно финансируемые за счет кредиторской задолженности

в т.ч. неснижаемый оста-]

ток кредиторской задолженности

Источник: students-library.com

Оборотные средства и финансовое состояние предприятий

Аннотация. В статье рассмотрены некоторые теоретические вопросы темы: состав оборотных средств, их кругооборот, управление оборотными средствами, состав и структура их источников, типы стратегий в этой области. Показана взаимосвязь между состоянием оборотных средств предприятия и его финансовым состоянием.

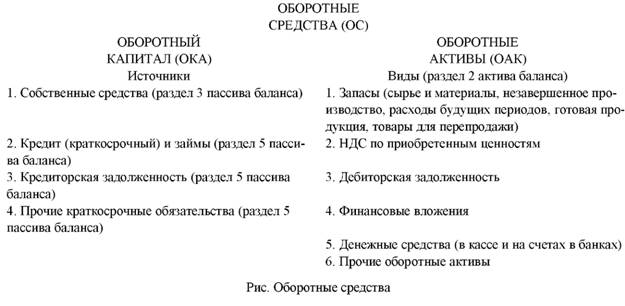

Оборотные средства — это фонд денежных средств предприятия, предназначенный для формирования его оборотного капитала и оборотных активов с целью обеспечения планомерного, непрерывного и расширенного производства и обращения, а также размещения, с одной стороны, в сфере производства и сфере обращения, а с другой — в материальных и нематериальных оборотных активах. Таким образом, понятие «оборотные средства» включает два понятия: «оборотный капитал» и «оборотные активы». Оборотный капитал предприятия — это его фонд денежных средств и источники этих средств, используемые для финансирования текущей деятельности, т.е. оборотных активов в сфере производства (оборотные производственные активы) и сфере обращения (оборотные активы обращения) за счет собственных, заемных и прочих источников. Оборотные активы — это имущество предприятия, предназначенное для его текущей деятельности, функционирующее в сфере производства (оборотные производственные активы) и в сфере обращения (оборотные активы обращения) и состоящее из следующих видов: запасы, налог на добавленную стоимость (НДС) по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства на счетах в банках и в кассе предприятия, прочие оборотные активы.

Именно поэтому по своей сути и оборотные средства, и оборотный капитал — это денежные фонды, а оборотные активы — это материальные и нематериальные активы. При этом величина оборотного капитала равна величине оборотных активов, а величина оборотных средств равна как величине оборотного капитала, так и величине оборотных активов. Только под оборотным капиталом понимаются денежные источники оборотных средств, а под оборотными активами имеются в виду их виды.

Американские финансисты Д.К. Шим и Д.Г. Сигел считают, что «оборотный капитал равен оборотным активам минус краткосрочные обязательства» [4, с. 222]. Это означает, что они за оборотный капитал принимают только собственные оборотные средства.

Оборотные активы предприятия делятся на две большие группы (см. рис.):

- оборотные производственные активы (их иногда называют «оборотные производственные фонды») — это сырье и материалы, незавершенное производство, расходы будущих периодов, НДС;

- оборотные активы обращения (их иногда называют «фонды обращения») — это готовая продукция и товары для перепродажи, дебиторская задолженность, финансовые вложения, денежные средства и пр.

Второй подход к оборотным активам предполагает следующие две группы:

- материальные оборотные активы — это запасы, включая НДС;

- нематериальные оборотные активы — это дебиторская задолженность, финансовые вложения, денежные средства и пр.

Размещение оборотных активов в материальные и нематериальные активы связано с постоянными переливами средств между ними. При этом решается ряд задач:

- финансирование материальных оборотных активов собственных средств, а при благоприятных условиях — и за счет финансового рычага, т.е. выгодного кредита, используемого в том числе для покрытия дополнительной потребности в этих активах;

- определение реального объема дебиторской задолженности, сроков и суммы ее поступлений, сумма покрывающей ее кредиторской задолженности;

- определение суммы денежных средств, необходимых для нормальной плановой деятельности, включая резервы на случай выполнения внеплановых работ;

- планирование размера и видов краткосрочных финансовых вложений;

- определение параметров перелива денежных средств (размеров и периодичности) между материальными и нематериальными оборотными активами.

В соответствии с Положением по бухгалтерскому учету (ПБУ) 5/01 «Учет материально-производственных запасов» [1, с. 184] к этим запасам относятся:

- используемые в качестве сырья, материалов и т.п.;

- предназначенные для продажи;

- используемые для управленческих нужд организации.

Оборотные средства в процессе кругооборота проходят три стадии: денежную, производственную и товарную. Денежная стадия существует в начале и в конце кругооборота как единая стадия. Она пополняется за счет выручки от продаж и расходуется за счет затрат предприятия на производство, реализацию и другие цели.

В производственную стадию, т.е. в сферу производства, оборотные средства поступают в тот момент, когда предприятие создает на имеющиеся деньги запасы сырья, материалов, покупных полуфабрикатов, образуется незавершенное производство. Выпущенная готовая продукция может временно находиться на складе предприятия, а часть ее отгружается или отпускается покупателям. В результате оборотные средства выступают в виде товаров (готовой продукции) и переходят в денежную форму после реализации этой продукции. При отсрочке, рассрочке или неоплате по разным причинам образуется дебиторская задолженность, которая фактически является частью денежной стадии. Затем начинается следующий оборот.

Существует очень важная закономерность организации оборотных средств. Это необходимость обеспечения непрерывности процесса производства и обращения и соответственно кругооборота средств. Для этого оборотные средства должны постоянно функционировать во всех трех стади-ях их кругооборота.

В активе бухгалтерского баланса предприятия все его имущество делится на две части: внеоборотные активы и оборотные активы, а фактически — на основные и оборотные средства. Такое деление объясняется существующими экономическими различиями между этими группами активов, возникающими в процессе производства. Особенностями оборотных активов в отличие от основных (внеоборотных) являются:

- потеря производства своей натуральной формы и потребительской стоимости;

- перенос своей полной стоимости на готовый продукт, работы или услуги в течение одного цикла;

- полное поступление в обращение и возмещение их стоимости в готовом продукте, работах или услугах.

Управление оборотными средствами предприятия, как и управление любым денежным фондом, включает два процесса:

- определение оптимальных источников оборотных средств и их структуры;

- определение направлений использования оборотных средств.

Как уже отмечалось, источниками финансирования внеоборотных и оборотных активов являются собственные, заемные и прочие источники. Собственные средства для большинства предприятий являются основным источником финансирования внеоборотных и оборотных активов. Они сосредоточены в третьем разделе пассива баланса предприятия «Капитал и резервы».

Собственные средства, направляемые в оборотные активы, называются «Собственные оборотные средства» (СОС), или «Чистый оборотный капитал» (ЧОК). СОС, или ЧОК имеют еще одно название — «Рабочий капитал» (РК). Логика здесь такова: если из текущих (оборотных) активов вычесть текущие (краткосрочные) обязательства, то останется рабочий капитал, т.е. чистый оборотный капитал [2]. СОС, или ЧОК определяется исходя из показателей баланса следующим образом:

СОС (ЧОК) = П3 + П4 — А1, (1)

где П3 — раздел 3 пассива баланса «Капитал и резервы»,

П4 — раздел 4 пассива баланса «Долгосрочные обязательства»,

А1 — раздел 1 актива баланса «Внеоборотные активы».

По данной формуле определяется фактическая величина собственных оборотных средств. Второй способ определения величины собственных оборотных средств или чистого оборотного капитала следующий:

где А2 — раздел 2 актива баланса предприятия,

П5 — раздел 5 пассива баланса «Краткосрочные обязательства».

Как видно из формулы, СОС (ЧОК) определяются путем исключения из суммы всех оборотных активов (А2) той их части, которая покрывается краткосрочными пассивами (обязательствами — П5) предприятия, а оставшаяся часть, покрывается его собственными оборотными средствами (СОС).

Рассмотренные две формулы применяются для расчета фактической величины СОС (ЧОК). Расчет плановой величины этого показателя производится с помощью коэффициента оборачиваемости, в частности, собственных оборотных средств (Коб.сос):

Программа Финансовый анализ — ФинЭкАнализ 2023 для расчета коэффициента оборачиваемости и других финансово-экономических коэффициентов.

Коб.сос = В : СОС (3)

и далее СОС = В : Коб.сос, (4)

где В — планируемая выручка от продаж за период,

СОС — планируемая средняя величина собственных оборотных средств.

Собственные средства используются для финансирования запасов, т.е. материальных оборотных активов. Использование собственных оборотных средств, составляющих, как правило, больше половины всех денежных средств, находящихся в обороте предприятия, имеет для него важнейшее значение.

Кредиты и займы используются в трех основных случаях:

- при недостаточности собственных средств;

- в качестве финансового рычага, т.е. более выгодного (дешевого) по сравнению с собственными средствами источника;

- для покрытия непостоянной части оборотных активов.

Кредиторская задолженность как экономическая категория выражает финансовые отношения между кредитором и должником, связанные с привлечением должником средств кредитора, использованием их в качестве источника оборотных средств предприятия, компенсирующим отвлеченные в дебиторскую задолженность денежные средства.

Сущность кредиторской задолженности противоречива. Это, во-первых, привлеченные средства других предприятий и организаций, бюджетов, физических лиц. Во-вторых, к кредиторской задолженности в широком смысле относят кредиты и займы.

В отдельных случаях все это называют заемными средствами, а в других случаях, например, в балансе предприятия, долгосрочными и краткосрочными обязательствами. При анализе, при определении финансовой структуры капитала предприятия, все пассивы баланса предприятия делят на две части: собственные и заемные средства. В таблице 1 представлены три стратегии использования основных источников формирования оборотных средств (цифры условные).

Таблица 1. Стратегии предприятия в процентах к итогу

| Собственные средства | Кредиты и займы | Кредиторская задолженность | Прочие | Итого | |

| Стратегия № 1 | 65-75 | 15-10 | 16-10 | 4-5 | 100 |

| Стратегия № 2 | 50-47 | 32-34 | 15-14 | 3-5 | 100 |

| Стратегия № 3 | 45-48 | 18-20 | 32-28 | 5-4 | 100 |

Стратегия № 1, назовем ее «Свой карман». Основной источник оборотного капитала — собственные средства.

- Надежность, стабильность финансового состояния, так как собственных средств в совокупности с кредиторской задолженностью более чем достаточно.

- Небольшие затраты на кредит и займы.

- Ускоряется оборачиваемость оборотных средств, в результате уменьшается финансовый цикл, высвобождаются оборотные средства.

- Неэффективность использования собственных средств связана с тем, что потребность в них подвержена колебаниям в отдельные периоды времени.

- В связи с излишними собственными средствами — недополученная прибыль.

Стратегия № 2, назовем ее «Беру взаймы». При минимальном размере собственных средств предприятие в большей степени использует кредит и займы и в меньшей степени — кредиторскую задолженность.

- Собственные средства имеются, но они на пределе минимального уровня.

- Поэтому потребность в оборотном капитале покрывается за счет кредита и займов, а также в ряде случаев за счет кредиторской задолженности.

- Стремление к увеличению доли кредиторской задолженности является оправданным, но это может привести к непредсказуемым результатам.

- Три основных источника оборотного капитала — объективная реальность. Такая структура источников капитала возникает, как правило, в связи с рядом возникших проблем.

- Стоимость оборотного капитала относительно высокая за счет высокого удельного веса дорогого кредита.

- Предприятие вряд ли может увеличивать долю кредиторской задолженности, так как, судя по показателям, денег недостаточно для погашения возрастающей кредиторской задолженности и кредитов.

Стратегия № 3, назовем ее «Не спешу с платежами». При недостатке собственных средств компенсацией является кредиторская задолженность, с которой связаны определенные планы.

- Используется минимально возможная эффективная сумма собственных средств.

- Имеются возможности использования более дешевых денег в больших размерах, т.е. кредиторской задолженности

- Размер используемого кредита будет определяться реальной потребностью.

- Этот вариант является оптимальным с точки зрения стоимости капитала.

- Использование кредиторской задолженности воздействует на финансовый цикл в сторону его уменьшения, ускоряя тем самым оборачиваемость оборотных средств.

- Фактически не применим малыми предприятиями.

- Стратегия сопряжена с определенными рисками

- При недостатке оборотного капитала увеличить кредиторскую задолженность можно очень осторожно, в пределах фактического размера дебиторской задолженности.

Таким образом, рассмотрены три основные стратегии, определяющие структуру оборотного капитала каждой из них. Существуют и другие структуры оборотного капитала, не связанные с какой-либо стратегией, так как они стихийны. Можно говорить о стратегии и, соответственно, о структуре внеоборотного капитала — это два источника пассива баланса: собственные средства и долгосрочные обязательства.

Для более четкого представления стратегий предприятия в области оборотных средств рассмотрим следующий пример (см. табл. 2).

Таблица 2. Стратегии в области источников оборотных средств предприятий в процентах к итогу

| Показатели | Стратегии | |||

| № 1 | № 2 | № 3 | № 4 | |

| Оборотные активы | ||||

| 1. Запасы, включая НДС | 68 | 48 | 47 | 37 |

| 2. Дебиторская задолженность | 16 | 29 | 45 | 61 |

| 3. Краткосрочные финансовые вложения | 12 | 19 | 3 | — |

| 4. Денежные средства | 4 | 4 | 5 | 2 |

| ИТОГО | 100 | 100 | 100 | 100 |

| Источники | ||||

| 1. Собственные оборотные средства | 69 | 47 | 43 | 41 |

| 2. Кредиты и займы | 10 | 32 | 16 | — |

| 3. Кредиторская задолженность | 15 | 15 | 34 | 54 |

| 4. Прочие | 6 | 6 | 7 | 5 |

| ИТОГО | 100 | 100 | 100 | 100 |

Основой оптимизации как структуры капитала предприятия, так и его финансовой структуры, является оптимизация величины собственных оборотных средств. Это также обязательное условие оптимизации финансовых результатов. Недостаток и избыток собственных оборотных средств обра -зуется при несоответствии потребности в этих средствах и их наличия.

При недостатке собственных оборотных средств у предприятия возникают проблемы в снабжении, при реализации продукции, в производстве, замедляется оборачиваемость средств предприятия, снижается эффективность использования средств предприятия, уменьшаются финансовые результаты, возникают другие отрицательные последствия. При избытке собственных оборотных средств предприятие недополучает прибыль, так как часть его денег не работает. Кроме того, увеличиваются расходы предприятия при обслуживании лишних денег, с банками, с поставщиками и покупателями, при инфляции, за счет большей суммы налога на имущество и др.

Структура капитала предприятия — это сумма и доля каждого вида денежных средств предприятия, постоянно находящихся в его обороте, т.е. виды средств раздела 3 пассива баланса «Капитал и резервы» и раздела 4 «Долгосрочные обязательства». К «Капиталу и резервам» относятся: уставный капитал, собственные акции, выкупленные у акционеров, добавочный капитал, результаты переоценки внеоборотных активов, резервный фонд, нераспределенная прибыль (непокрытый убыток) и пр. Совокупность величин раздела 3 пассива баланса «Капитал и резервы» и раздела 4 «Долгосрочные обязательства» называется Перманентный капитал, т.е. постоянный, долгосрочный.

Особенность такой взаимосвязи, как структура капитала, состоит в том, что это, во-первых, постоянные денежные средства в обороте предприятия, и, во-вторых, это в большей части собственные средства предприятия. И то, и другое имеет очень большое значение для каждого предприятия.

Тем более, что важнейшими целями деятельности предприятий, наряду с ростом прибыли, является рост стоимости имущества и повышение эффективности использования собственных средств. Еще одна особенность состоит в том, что не учитываются краткосрочные заемные обязательства. Они непостоянны, носят целевой характер, некоторые из них являются временными. Но в то же время их роль для предприятий огромна: без краткосрочных кредитов и займов предприятия работать не могут. Тем более практика подтверждает это, так как в состав пассива баланса предприятия входят три раздела: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства.

Французский профессор Ж. Перар определяет структуру капитала, в состав которого включает обыкновенные акции, привилегированные акции, облигации и долгосрочные займы [3, с. 294].

Финансовая структура капитала — это структура пассива баланса предприятия. Ее организация и управление этой структурой призваны обеспечить надежность и стабильность финансового состояния предприятия, его деятельность необходимыми источниками денежных средств и их взаимодействие с основным источником на основе преимуществ и учета недостатков их структуры, способствовать выявлению путей повышения эффективности финансовой деятельности предприятия. Основные признаки неэффективной финансовой структуры следующие:

- незначительная доля собственных оборотных средств, динамика доли этих средств направлена в сторону их уменьшения;

- кредиторская задолженность достигла больших размеров, тип финансового состояния предприятия стал кризисным;

- коэффициент реагирования затрат превысил единицу, что означает опережающий рост затрат предприятия по сравнению с ростом выручки от продаж;

- в результате отток денежных средств становится больше их притока.

Все это напрямую отражается на финансовой структуре капитала предприятия.

Неэффективная финансовая структура капитала предприятия состоит в том, что очень низкая доля собственных оборотных средств и динамика доли этих средств склонна к уменьшению. Кроме того, возникает кризисный тип финансового состояния, кредиторская задолженность достигает больших размеров. В добавок ко всему затраты растут быстрее темпов роста выручки от продаж.

Три коэффициента регулируют плановую величину собственных оборотных средств: коэффициент автономии, коэффициент соотношения заемных и собственных средств и коэффициент золотого сечения, т.е. код да Винчи:

Программа Финансовый анализ — ФинЭкАнализ 2023 для расчета соотношения заемных и собственных средств и большого количества финансово-экономических коэффициентов.

где ВБ — валюта баланса.

Минимальное значение коэффициента: 0,5 Коэффициент соотношения заемных и собственных средств:

Кз/с = (П4 + П5): П3, (6)

где П3, П4, П5 — соответствующие разделы пассива баланса. Максимальное значение: 1.

Величины этих коэффициентов следует считать оптимальными, если они находятся в следующих пределах:

- коэффициент автономии — от 0,5 до 0,62;

- коэффициент соотношения заемных и собственных средств — от 1 до 0,62 (0,38: 0,62)

Наличие величины 0,62 объясняется тем, что это и есть золотое сечение, т.е. код да Винчи. На основе сравнения наличия собственных оборотных средств с потребностью в них, а также на основе степени использования тех или иных источников оборотного капитала, определяют финансовое состояние предприятия: абсолютное, нормальное, неустойчивое и кризисное.

1. Агеева О.А. Бухгалтерский учет и анализ: учебник / О.А. Агеева, Л.С. Шахматова. — М: Юрайт, 2014.

2. Володин А.А. Управление финансами. Финансы предприятий: учебник / Под ред. А.А. Володина. — 3-е изд. — М: Инфра-М, 2014.

3. Перар Ж. Управление финансами с упражнениями / Ж. Перар; пер. с французского языка. — М: Финансы и статистика, 1999.

4. Шим Д.К. Финансовый менеджмент / Д.К. Шим, Д.Г. Сигел. — М, 1996.

Программа Финансовый анализ — ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Источник: 1-fin.ru

Оборотный капитал предприятия, понятие, структура, классификация

Любой производственный процесс на предприятии представляет собой результат от соединения рабочей силы и средств производства, в качестве которых выступают основной и оборотный капитал.

Оборотные средства – это важнейший элемент производства, который обеспечивает его всеми необходимыми финансовыми ресурсами, а также обуславливает непрерывность функционирования предприятия.

Также оборотные средства представляют собой сумму денежных средств, которые авансированы с целью создания оборотных производственных фондов, а также фондов обращения.

Оборотные производственные фонды – это часть средств производство, я которая единожды принимает участие в производственном процессе, сразу и полностью переносят свою стоимость на производимую продукцию, одновременно с этим утрачивает свою натурально-вещественную форму.

К оборотным производственным фондам можно отнести: сырьё, основные и вспомогательные материалы, различного рода комплектующие, топливо, тару, спецодежду, расходы будущих периодов и прочее.

В состав фондов обращения входят средства, которые обслуживают процесс реализации продукции. К таким средствам можно отнести готовую продукцию на складе; товары, которые отгружаются заказчиком, но при этом им не оплачены; средства в расчётах; денежные средства в кассе предприятия и на счетах в банках. Все эти средства не принимают участие в производственном процессе, но они нужны для нормального обеспечения единства производства и обращения.

От отраслевой принадлежности предприятия зависит доля оборотных производственных фондов и фондов обращения в структуре оборотных средств. Кроме того, доля оборотных производственных фондов и фондов обращения во многом зависит от длительности производственного цикла, а также уровня специализации и кооперирования иных факторов.

Примечательно, что оборотные средства предприятия находятся в постоянном движении и реализуются одномоментно в двух сферах: в сфере производства и сфере обращения. Необходимо отметить, что в процессе производственного цикла они проходят три стадии кругооборота:

- Первая стадия – снабжение. На этой стадии предполагается затачивание денежных средств, а также поставка предметов труда. Эта стадия предполагает переход оборотных средств из денежной формы в товарную.

- Вторая стадия – производство. Для этой стадии характерен процесс поступления оборотных фондов в производство, которые в результате превратятся в готовую продукцию.

- Третья стадия – сбыт. Данная стадия наступает тогда, когда готовая продукция реализуется потребителям. На этой стадии оборотные средства совершает переход из сферы производства в сферу обращения, что даёт повод говорить о смене формы с товарной на денежную.

В этой связи необходимо отметить, что средства совершают один оборот, после всё повторяется сначала: денежные средства от реализации продукции направляются на приобретение новых предметов труда и т.д.

Примечательно что в процессе движения оборотные средства одновременно находятся на всех стадиях и во всех формах, что становится результатом непрерывности и ритмичности процесса производства на предприятии.

Время нахождения оборотных средств на каждой стадии кругооборота неодинаково, поскольку во многом зависит от технологических свойств сырья и готовой продукции длительность производственного цикла. Кроме этого, на продолжительность нахождения оборотных средств на каждой стадии кругооборота оказывают влияние особенности материально-технического снабжения и процесс реализации продукции.

К примеру, сезонность поступления сырья в некоторых отраслях во многом объясняет задержку оборотных средств на первой стадии кругооборота. Для отраслей, которым характерен длительный производственный цикл, свойственна задержка оборотных средств на второй стадии кругооборота в виде незавершённого производства. Более того, неравномерность реализации продукции становится причиной аккумулирования средств на третьей стадии кругооборота.

Состав и структура оборотных средств производства

Важно отметить, что в экономической практике, с целью изучения состава и структуры оборотные средства делят по нескольким признакам:

- По сферам оборота оборотные средства могут быть представлены в виде: оборотных производственных фондов и фондов обращения. Первая подразумевает сферу производства, а вторая категория относится к сфере обращения.

Некоторые части оборотных средств имеют различное назначение и в разной степени применяются в производственно-хозяйственной деятельности, по этой причине их можно классифицировать по таким элементам как:

- Производственные запасы, к которым относится сырьё, основные и вспомогательные материалы, а также покупные полуфабрикаты, топливо, тара и запчасти.

- Незавершённое строительство и полуфабрикаты собственного производства.

- Расходы будущих периодов.

- Фонды обращения:

- Готовая продукция на складах.

- Продукция, которая была отгружена без оплаты.

- Средства в расчётах.

- Денежные средства в кассе и на счетах.

Стоимость незавершённого производства состоит из стоимости расходуемого сырья, основных и вспомогательных материалов, топлива, энергии, воды, перенесённой на продукт части стоимости ОПФ, а том числе заработной платы, которая начисляется работникам.

Объём задела незавершённого производства во многом зависит от длительности производственного процесса, а также от размера партии.

Затраты, которые необходимы для освоения новой продукции, подготовительные и другие работы, рассчитанные на длительное время, представляют собой расходы будущих периодов и принимаются как себестоимость продукции в будущем. Их важность интерпретируется проведением работ, которые связана с финансированием перспективных изменений непосредственно в структуре выпускаемой продукции, технологии и др.

По охвату нормированием оборотные средства могут быть нормируемые и ненормируемые. Установка нормативов характерна нормируемым оборотным средствам, иначе говоря, устанавливаются минимальные размеры. Не по нормативам контролируется величина ненормируемых оборотных средств, для этого используются фактические данные, к примеру, дебиторская задолженность, средства в расчётах, денежные средства в кассе и на счетах предприятия.

Кроме всего прочего, оборотные средства могут делиться по источникам формирования. Они могут быть собственные и заёмные.

Собственные средства – это оборотные средства, которые находятся в постоянном пользовании предприятия.

В качестве собственных средств выступают те, которыми предприятия наделяется при его организации, так называемый, уставной капитал, отчисления от прибыли и устойчивые пассивы, например, задолженность работникам по заработной плате. Стоит отметить, что в ходе производственно-хозяйственного процесса по различным причинам у предприятия могут возникнуть дополнительные потребности в финансовых средствах, которые покрываются за счёт заёмных средств. Заёмные средства предприятия могут быть предоставлены в виде кредитов банками.

Наличие собственных и заёмных средств в обороте обусловлено спецификой организации производственного процесса. У каждого предприятия стоит задача поддерживать пропорции между собственными и заемными средствами, которая обуславливает финансовую устойчивость предприятия. Принято считать, что постоянная минимальная сумма средств для финансирования потребностей производства должна быть обеспечена собственными оборотными средствами.

Примечательно, что временная потребность в средствах, которая возникла под воздействием негативных зависящих и не зависящих от предприятия причин, может быть покрыта за счёт заёмных средств.

Определение 4

Структура оборотных средств – это соотношение их отдельных элементов во всей совокупности.

Структура оборотных средств находится в зависимости у отраслевой принадлежности предприятия. Кроме того, она зависит от уровня специализации и кооперирования, от качества и конкурентоспособности производимой продукции, а также от длительности производственного цикла и темпов научно-технического развития предприятия. Предприятия, которые имеют длительный производственный цикл, это относится к предприятиям тяжёлой промышленности, машиностроения и судостроения, велика вероятность незавершённого производства. К слову, в лёгкой и пищевой промышленности, где достаточно короткий производственный цикл, в структуре оборотных средств приоритетное место занимают производственные запасы при невысокой доле незавершённого производства. Надо отметить, что в электроэнергетике полностью отсутствует незаконченная продукция, а на предприятиях горнодобывающей промышленности велика доля расходов будущих периодов.

Структура оборотных средств

Анализируя структуру оборотных средств на предприятии, важно особое внимание уделять непосредственно структуре в силу того, что она является своеобразным зеркалом, которое способно отражать финансовое состояние предприятия.

Чрезмерный рост доли дебиторской задолженности, готовой продукции, незавершённого производства говорят об ухудшении финансового положения предприятия.

Дебиторская задолженность обуславливает отвлечение средств из оборота конкретного предприятия и использования данных средств дебиторами в своём обороте. Неудовлетворительная организация сбыта готовой продукции может стать причиной роста доли готовой продукции на складе, так называемое, затоваривание. Кроме того, этот процесс ведёт к отвлечению значительной части оборотных средств из оборота, а также снижению объёмов продаж. По большому счёту, все эти явления отрицательно сказываются на получение прибыли.

Важно понимать, что хорошо организованная система сбыта продукции, выпуск товаров в соответствии с потребностями покупателей, а также адекватно работающий механизм отгрузки не позволит оборотным средствам задержаться на стадии кругооборота.

Организация оборотных средств на предприятии состоит из понятия потребности в оборотных средствах, их структуры, а также источников формирования оборотных средств и управления использованием оборотных средств, где главная задача состоит в повышении их оборачиваемости.

Источник: zaochnik-com.com