Содержание и порядок заполнения третьего раздела баланса «Капитал и резервы»

Пассив баланса отражает отношения, возникающие в процессе привлечения средств, поэтому его интерпретация имеет прежде всего юридический оттенок. Дело в том, что пассив баланса — это в определенном смысле сумма обязательств организации.

Например, уставный капитал с известной долей условности можно трактовать как обязательство перед собственником по выделенным организации основным и оборотным средствам. Кредиты банков — обязательство организации перед банками по ссудам, полученным на различные цели. Кредиторская задолженность есть обязательство перед контрагентами: перед поставщиками — за полученные товарно-материальные ценности и оказанные услуги; перед рабочими и служащими — по оплате труда; перед бюджетом — по налогу на прибыль и другим платежам и так далее. Различного рода фонды и резервы — это обязательства администрации перед коллективом организации в целом по производственному и социальному развитию и др. Все эти обязательства законодательным образом ранжируются по обязательности и приоритетности их удовлетворения и, кроме того, предоставляют разные права лицам, перед которыми они возникли у хозяйствующего субъекта в связи с привлечением средств.

Помимо юридической возможна и экономическая интерпретация пассива баланса — он представляет собой свод источников средств. Любая статья в пассиве должна трактоваться не как собственно финансовые ресурсы, а как некий условный источник, за которым стоит реальное физическое или юридическое лицо, предоставившее хозяйствующему субъекту денежные средства в прямой или опосредованной форме.

Поскольку возникшие в связи с предоставлением средств обязательства раньше или позже будут непременно погашены, соответствующий источник вполне может исчезнуть. Источники средств и собственно средства — это совершенно разные категории, поэтому они и представлены в различных разделах — соответственно в пассиве и активе баланса.

В этом смысле ставшие уже трафаретными слова «приобрести активы за счет прибыли» не следует понимать буквально, поскольку любая подобная сделка может быть совершена в конечном итоге лишь за счет денежных средств, а не за счет какой-то неосязаемой прибыли. Прибыль — это условный расчетный показатель, а не реальные средства, которые можно использовать в операциях купли-продажи.

Иными словами, если в балансе показана прибыль в размере 1 млн. руб., это вовсе не означает, что у данной организации есть такая сумма на счете или в кассе. Более того, организация может быть прибыльной и одновременно не иметь наличных денег на выплату заработной платы или дивидендов. Точно так же должен интерпретироваться и термин «капитал», рассматриваемый в контексте источников финансирования или пассивов баланса — это источник средств, а не собственно денежные ресурсы. Рассмотрим пассив баланса более подробно. Как было уже сказано, пассив баланса состоит из трех разделов:

- · раздела 3 «Капитал и резервы»;

- · раздела 4 «Долгосрочные обязательства»;

- · раздела 5 «Краткосрочные обязательства».

Рассмотрим третий раздел бухгалтерского баланса «Капитал и резервы», который включает в себя следующие статьи:

- · уставный капитал;

- · собственные акции, выкупленные у акционеров;

- · добавочный капитал;

- · резервный капитал;

- · нераспределенная прибыль (непокрытый убыток).

В этом разделе баланса отражается величина собственного капитала организации.

Статья 1310 «Уставный капитал»

По этой строке отражается кредитовое сальдо по 80 счету «Уставный капитал», то есть величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации.

Уставный капитал и фактическая задолженность учредителей по вкладам в уставный (складочный) капитал отражаются в бухгалтерском балансе отдельно. Государственные и муниципальные унитарные предприятия учитывают уставный фонд, сформированный в установленном порядке.

Увеличение уставного капитала общества с ограниченной ответственностью допускается только после его полной оплаты. Увеличение уставного капитала общества с ограниченной ответственностью может осуществляться за счет имущества общества, и (или) за счет дополнительных вкладов участников общества, и (или), если это не запрещено уставом общества, за счет вкладов третьих лиц, принимаемых в общество.

Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества с ограниченной ответственностью окажется меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до размера, не превышающего стоимости его чистых активов, и зарегистрировать такое уменьшение в установленном порядке.

Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше минимального размера уставного капитала, установленного Федеральным законом «Об обществах с ограниченной ответственностью» на дату государственной регистрации общества, общество подлежит ликвидации.

Уставный капитал акционерного общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций.

Если по окончании второго и каждого последующего финансового года в соответствии с годовым бухгалтерским балансом, предложенным для утверждения акционерам общества стоимость чистых активов общества оказывается меньше величины минимального уставного капитала общество обязано принять решение о своей ликвидации.

Статья 1320 «Собственные акции, выкупленные у акционеров»

По этой строке отражается дебетовое сальдо по 81 счету, то есть информация о наличии собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования. Иные хозяйственные общества и товарищества отражают по этой строке доли участников, приобретенных самим обществом или товариществом для передачи другим участникам или третьим лицам.

Собственные доли, перешедшие к обществу в отчетном году, по которым участнику должна быть выплачена их действительная стоимость по данным бухгалтерской отчетности за отчетный год, учитываются в бухгалтерском учете по номинальной стоимости.

Статья 1340 «Переоценка внеоборотных активов»

По строке 1340 отражается сумма прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки, а именно кредитовое сальдо по 83 счету (в части сумм дооценки объектов ОС и НМА).

Коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости.

При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта. Результаты проведенной по состоянию на конец отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на финансовый результат в качестве прочих расходов, зачисляется в финансовый результат в качестве прочих доходов.

Сумма уценки объекта основных средств в результате переоценки относится на финансовый результат в качестве прочих расходов. Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет учета нераспределенной прибыли (непокрытый убыток).

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации.

Сумма дооценки нематериальных активов в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки нематериального актива, равная сумме его уценки, проведенной в предыдущие отчетные годы и отнесенной на финансовый результат в качестве прочих расходов, зачисляется в финансовый результат в качестве прочих доходов.

Сумма уценки нематериального актива в результате переоценки относится на финансовый результат в качестве прочих расходов. Сумма уценки нематериального актива относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого актива, проведенной в предыдущие отчетные годы. Превышение суммы уценки нематериального актива над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные годы, относится на финансовый результат в качестве прочих расходов.

При выбытии нематериального актива сумма его дооценки переносится с добавочного капитала организации на счет учета нераспределенной прибыли (непокрытого убытка) организации.

Статья 1350 «Добавочный капитал (без переоценки)»

По строке 1350 отражается величина добавочного капитала организации, за исключением сумм дооценки внеоборотных активов, то есть кредитовое сальдо по 83 счету, кроме сумм дооценки объектов ОС и НМА.

Добавочный капитал может формироваться за счет:

- · эмиссионного дохода, представляющего собой сумму разницы между продажной и номинальной стоимостью акций (долей), вырученную в процессе формирования уставного капитала организации за счет продажи акций (долей) по цене, превышающей номинальную стоимость;

- · курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте;

- · разницы, возникающей в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами Российской Федерации, в рубли;

- · вкладов в имущество общества с ограниченной ответственностью;

Статья 1360 «Резервный капитал»

По строке 1360 отражается величина резервного капитала организации, образованного как в соответствии с учредительными документами, так и в соответствии с законодательством, сумма определяется как кредитовое сальдо по 82 счету «Резервный капитал» (за исключением спецфондов на финансирование текущих расходов) плюс кредитовое сальдо по 84 счету «Нераспределенная прибыль (непокрытый убыток)» (в части спецфондов (за исключением спецфондов на финансирование текущих расходов).

По этой строке отражается информация о резервном фонде и иных аналогичных фондах организации, которые создаются путем распределения части полученной прибыли.

В акционерных обществах создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5 процентов от его уставного капитала.

Резервный фонд акционерного общества формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Резервный фонд акционерного общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств.

Статья 1370 «Нераспределенная прибыль (непокрытый убыток)»

По строке 1370 отражается сумма нераспределенной прибыли или непокрытого убытка организации.

Промежуточная отчетность: сальдо по 99 счету «Прибыли и убытки» плюс/минус сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)» минус сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)» (в части начисленных в отчетном периоде промежуточных дивидендов).

Годовая отчетность: сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток).

Нераспределенная прибыль (непокрытый убыток) отчетного периода подсчитывается как сумма чистой прибыли (чистого убытка) отчетного периода, иными словами — прибыли (убытка) после налогообложения. Если у организации отсутствует нераспределенная прибыль (непокрытый убыток) прошлых лет и распределение промежуточных дивидендов в течение отчетного периода, то значение строки 1370 равно значению строки 2400 «Чистая прибыль (убыток) отчетного периода» Отчета о финансовых результатах (форма № 2).

Строка 1300 «Итого по разделу III»

Статья 1300 отражает сумму нераспределенной прибыли или непокрытого убытка организации и определяется путем суммирования показателей по строкам: 1310 «Уставный капитал» плюс 1340 «Переоценка внеоборотных активов» плюс 1350 «Добавочный капитал (без переоценки)» плюс 1360 «Резервный капитал» минус 1320 «Собственные акции, выкупленные у акционеров» плюс/минус 1370 «Нераспределенная прибыль (непокрытый убыток)».

Источник: vuzlit.com

Что не входит в раздел пассивов баланса

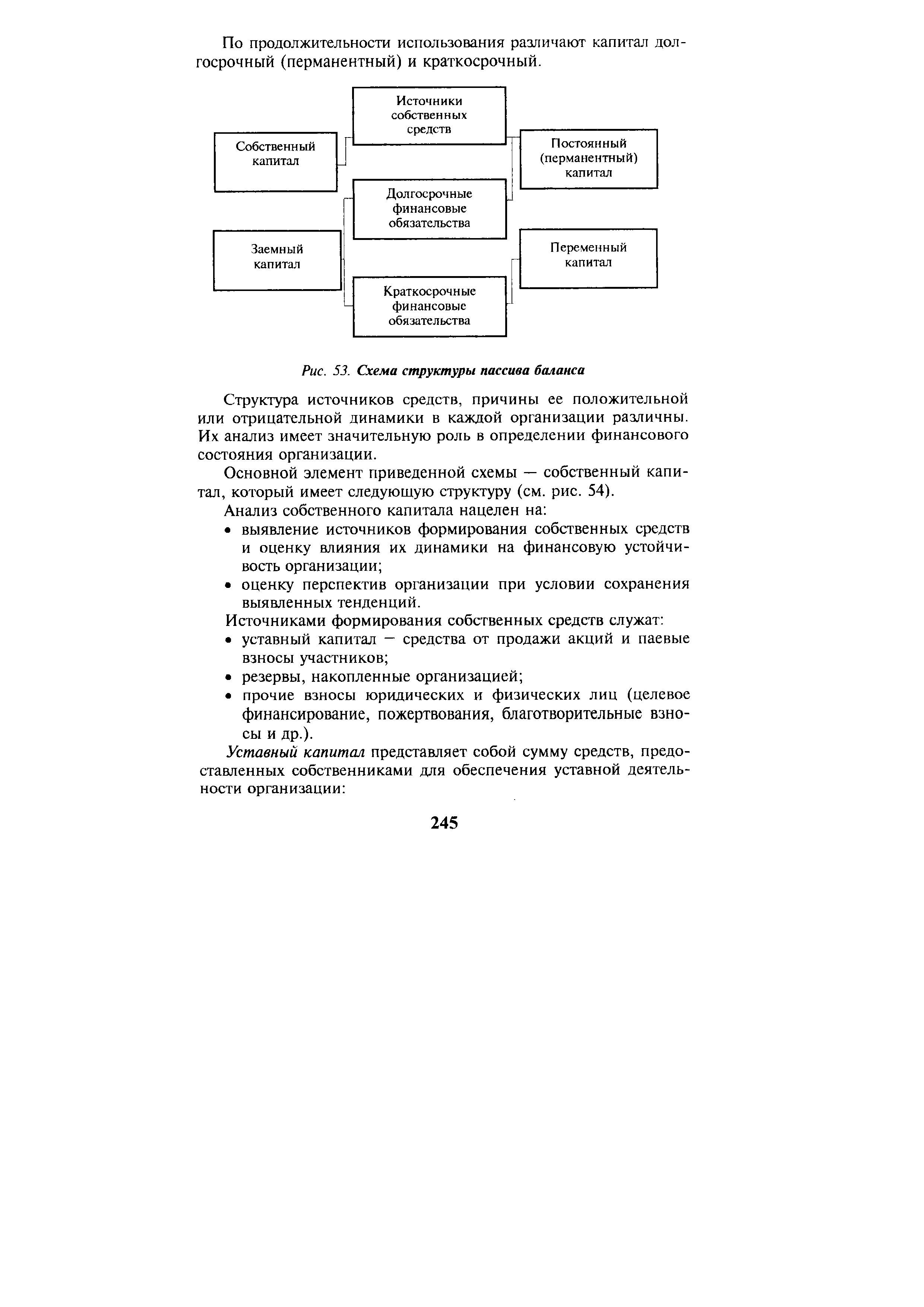

Весь авансированный (вложенный) капитал в зависимости от источников формирования может быть представлен собственными и заемными средствами. Анализ структуры пассива баланса (рис.53) позволяет установить виды, структуру и специфику этих источников. Источниками формирования собственных средств являются средства собственников или участников в виде уставного капитала, нераспределенной прибыли и фондов собственных средств заемные средства — ссуды и займы у банков и у прочих инвесторов временно привлеченные средства — ресурсы кредиторов. [c.243]

| Рис. 53. Схема структуры пассива баланса |  |

Анализ структуры пассивов организации. Оценка структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости организации, приведшей ее к неплатежеспособности. Такой причиной может быть нерационально высокая доля заемных средств в источниках, привлекаемых для финансирования хозяйственной деятельности. При определении соотношения собственных и заемных средств принято в ряде случаев долгосрочные кредиты и займы приравнивать к источникам собственных средств. [c.377]

Анализ структуры пассива баланса, характеризующего источники средств, показывает, что основными их видами являются акционерный капитал, заемный капитал и отложенная прибыль (фонды собственных средств и нераспределенная прибыль). Цена каждого из привлеченных источников средств различна, поэтому цену капитала предприятия находят по формуле средней арифметической взвешенной. Основная сложность заключается в исчислении стоимости единицы капитала, полученного из конкретного источника средств. Для некоторых источников ее можно вычислить достаточно легко (например, цена банковского кредита) по другим источникам это сделать довольно трудно, причем точное исчисление практически невозможно. Тем не менее даже приблизительное знание цены капитала предприятия весьма полезно как для сравнительного анализа эффективности авансирования средств в его деятельность, так и для осуществления им собственной инвестиционной политики. Для определения цены капитала рассчитаем цену основных источников капитала и их элементов. [c.201]

Изменения (+,-) в структуре пассива баланса [c.87]

Анализ структуры пассивов баланса предприятия [c.103]

По продолжительности использования различают капитал долгосрочный постоянный (перманентный) — ГУ и V разделы баланса и краткосрочный — VI раздел баланса. Структура пассива баланса приведена на рис. 4.3. [c.103]

Таким образом, анализ структуры пассива баланса необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. [c.106]

Анализируя структуру пассива баланса, можно оценить рыночную устойчивость предприятия, а через анализ активов предприятия оценивают его рыночную активность. Кроме того, баланс активов и пассивов даёт возможность установить финансовую устойчивость предприятия (см. параграфы 5.1—5.8). [c.345]

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости (устойчивости) организации. Так, например, увеличение доли собственных средств за счет любого из источников способствует усилению финансовой устойчивости организации. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств и снижения уровня краткосрочной кредиторской задолженности. [c.64]

Счета, учитывающие источники образования хозяйственных средств, подразделяются на собственные и заемные. Эти счета формируют структуру пассива баланса, имеют кредитовое сальдо, которое показывает состояние источников образования хозяйственных средств на определенную дату. [c.98]

При этом известно, что предприятия С и D существенно различаются по структуре источников финансирования предприятие С активно пользуется заемными источниками, предприятие же D, наоборот, предпочитает не прибегать к займам, а пользуется собственными источниками. Структура пассива балансов этих предприятий на 1 апреля 1999 г. такова [c.367]

Структура пассива баланса, участие основных разделов в пополнении активной части баланса [c.350]

Исследование структуры пассива баланса позволяет установить одну из [c.116]

Структура пассива баланса, участие основных разделов в пополнении [c.121]

Изменения, произошедшие в структуре пассива баланса, свидетельствуют о необходимости [c.54]

В целях выработки кредитной политики предприятия рекомендуется провести анализ структуры пассива баланса и уровень соотношения собственных и заемных средств. [c.264]

Изучение структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия, что может привести к его неплатежеспособности. Такой причиной может быть высокая доля заемных средств (свыше 50%) в структуре источников финансирования хозяйственной деятельности. Вместе с тем увеличение доли собственных источников в валюте пассива баланса свидетельствует об усилении финансовой устойчивости и независимости предприятия от заемных и привлеченных средств. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств. Анализируя структуру пассива баланса акционерного общества, необходимо отметить как положительный аспект его финансовой устойчивости высокую долю капитала и резервов (собственных источников) в валюте баланса, хотя эта доля снизилась на 3,6 пункта (87,8 — 91,4). Отрицательной оценки заслуживает увеличение доли кредиторской задолженности на 4,1% (9,8 — 5,7). [c.67]

В этой связи выражение структура капитала предприятия означает не что иное, как структуру собственных средств. Структуру пассива баланса предприятия называют финансовой структурой капитала, отражающей соотношение между собственными и заемными средствами в обороте предприятия. [c.37]

Эффективность инвестиций существенно зависит от специфики отрасли, срока их окупаемости, объема собственных и заемных финансовых средств в структуре пассива баланса, а также от структуры активов баланса. Задачей финансового управления инвестициями является формирование рациональной структуры как пассивов, так и активов баланса. [c.329]

Анализ структуры и динамики пассивов. В процессе анализа структуры пассивов баланса определяется соотношение между заемными и собственными источниками средств предприятия и структура заемных средств (долгосрочных и краткосрочных кредитов). [c.205]

Соотношение собственных и заемных средств предприятия в структуре пассивов баланса, значительное уменьшение удельного веса собственных средств на конец периода до 29,2% (предельно допустимый норматив — не менее 50%), необеспеченность долгосрочными кредитами, значительная доля краткосрочных пассивов (70,7%) свидетельствуют о рискованной деятельности руководства предприятия, что может привести к неплатежеспособности предприятия (такой риск может быть оправдан лишь ускорением оборачиваемости оборотных средств в отчетном периоде, о чем можно будет сказать после анализа коэффициентов рентабельности и деловой активности). [c.205]

Финансовая деятельность состоит в формировании оптимальной структуры источников финансирования, необходимых для реализации инвестиционных проектов и осуществления текущей хозяйственной деятельности, регулировании соотношения между собственными и заемными средствами в структуре пассивов баланса, принятии решений о дополнительной эмиссии акций или выкупе ранее выпущенных акций у своих акционеров. [c.71]

Изучение состояния банковских ресурсов начинается с определения динамики коэффициента рычага . Он определяется процентным соотношением между собственными и привлеченными средствами банка (СС/ПС 100%). Рост доли собственных средств в структуре пассивов банка характеризует стремление банка увеличить свою капитальную базу. Контрольное значение доли собственных средств в структуре пассива баланса банка, устанавливаемое государством, колеблется от 4 до 8%. Чем меньше банк, тем контрольное значение для него должно быть выше. Связано это с тем, что в небольших банках выше вероятность возникновения кризисных ситуаций, больше их глубина, и для раз- [c.374]

Анализ структуры пассива баланса, характеризующего источники средств, показывает, что основными их видами являются [c.131]

Анализ структуры пассива баланса, характеризующего источники средств, показывает, что основными их видами являются внутренние источники (средства собственников или участников в виде уставного капитала, нераспределенной прибыли и фондов собственных средств), заемные средства (ссуды и займы банков и прочих инвесторов), временно привлеченные средства (кредиторы) (рис. 3.3). Причины их образования, а также величина и доля в общей сумме источников средств могут быть различными. [c.40]

Очевидно, что значения расчетных коэффициентов зависят главным образом от структуры пассива баланса. В частности, низкие значения показателя К могут иметь место либо при значительном удельном весе долгосрочных заемных средств и прочих источников в общей сумме источников средств, либо при примерном равенстве величины оборотных средств и срочной кредиторской задолженности. Вторая ситуация представлена вариантом 4 и в принципе не является столь уж аномальной. Она может иметь место достаточно часто, когда предприятие подавляющую часть текущих активов приобретает за счет краткосрочных ссуд, что вполне приемлемо для предприятий с высокой оборачиваемостью оборотных средств или незначительной их суммой. Кроме того, в обоих случаях из расчетов выпали некоторые источники покрытия. Если в варианте 3 предположить, что они являются источниками покрытия раздела I актива баланса, то значение коэффициента Код будет уже больше 0,1. [c.147]

Динамику структуры пассивов баланса удобно осуществлять на основе табл. 19.3. [c.385]

Наименование статей баланса Показатели структуры пассива баланса [c.386]

Анализ структуры пассива баланса показывает, как меняется стратегия финансирования бизнеса если увеличивается удельный вес показателей собственного капитала и долгосрочных обязательств в валюте баланса, то это свидетельствует об изменении стратегии финансирования в направлении увеличения доли устойчивых источников, что приводит к увеличению устойчивости бизнеса и одновременно к росту затрат на его финансирование. Нередко избыточная финансовая устойчивость организации, характеризующаяся доминирующей долей собственного капитала в источниках финансирования и минимальным уровнем заемного платного капитала, характерна для неэффективных организаций, пребывающих в фазе застоя. Поэтому оценку финансовой устойчивости организации следует давать с учетом ее эффективности и динамики развития. [c.86]

Начало года Конец года Рис. 6. Динамика и структура пассива баланса, тыс. руб. [c.92]

В ситуации с АО «Энскэнерго» значение этого источника можно оценить на основе структуры пассива баланса данной компании. Тогда вернувшись к условиям предыдущего примера, получим следующие оценки. [c.332]

Смотреть страницы где упоминается термин Структура пассива баланса

[c.125] [c.350] [c.121] [c.122] [c.108] [c.199] Методы и модели управления фирмой (2001) — [ c.386 ]

Источник: economy-ru.info

Что такое пассивы в бухгалтерском балансе? Структура пассива

В основе бухгалтерского учета современных предприятий лежат два базовых понятия: актив и пассив. Активом является левая сторона баланса, в которой указаны данные об имуществе фирмы (основной и оборотный капиталы). Ответим на вопрос: «Что такое пассивы?». Пассивом является правая сторона баланса, в которой отражены данные об источниках формирования имущества фирмы.

Актив и пассив — это разные стороны хозяйственной деятельности фирмы, однако они тесно взаимосвязаны друг с другом. Рост активов обязательно влечет и рост пассивов на эту же сумму.

Понятие и сущность

При ответе на вопрос: «Что такое пассивы?» отметим, что они отражают ту часть имущества фирмы, которая является источником финансирования активов, а именно:

- уровень средств, которые вложены в функционирование компании;

- степень участия в формировании имущества.

Можно охарактеризовать состояние пассивов как соотношение реализации собственного капитала к суммарной величине источников предприятия. Не менее важным является значение динамики доли реализации собственного капитала и заемных средств в общей сумме пассивов. Изменение данных долей позволяет понять, за счет каких источников преимущественно произошло увеличение активов фирмы.

Основные статьи

В состав правой части баланса включены следующие статьи, отвечающие на вопрос: «Что такое пассивы?»:

- прибыль (счетов 84 и 99) в балансе строка 1370;

- уставной капитал (счет 80) в балансе строка 1310;

- резервный капитал (счет 82) в балансе строка 1360;

- добавочный капитал (счет 83) в балансе строка 1350;

- кредиты и займы долгосрочного периода (счет 67) в балансе строка 1400;

- кредиты и займы краткосрочного периода (счет 66) в балансе строка 1500;

- кредиторка (счета 60,76,70,68, 69) в балансе строка 1520.

Показатели по каждой статье отражены в стоимостных единицах.

Структура

По своей структуре пассивы являются неоднородными элементами. Часть из них принадлежит собственникам, а часть – кредиторам.

Структурно пассивную часть баланса можно представить в виде трех разделов. Данная классификация отражена в таблице ниже.

Капитал и резервы

Уставной, резервный, добавочный капитал, фонды и нераспределенная прибыль

Кредиты и займы, прочие долги сроком более года

Кредита и займы сроком менее года, кредиторка

Согласно структуре пассива все источники компании можно разделить на собственные и привлеченные.

Собственные источники в пассиве — это те, что сформировались из собственных средств компании и не имеют отношения к долгам фирмы перед кредиторами. Заемные же источники привлекаются компанией со стороны от различных структур, как от кредитного учреждения (в виде кредитов банков), так и сторонних организаций (в виде облигаций, займов).

Различия между источниками

При этом собственные источники отличаются от заемных рядом признаков:

- собственные предоставляют возможность владельцу принимать участие в управлении деятельностью фирмы. Заемные такого свойства не имеют;

- рост доли собственного капитала в пассивах снижает финансовые риски компании, а рост доли заемного капитала эти риски увеличивает;

- собственный капитал не нуждается в возврате, в то время как заемный — нуждается с учетом процентов и в оговоренные сроки;

- собственные источники направлены на финансирование долгосрочных активов, а заемные, как правило, краткосрочных.

Преимущества и недостатки различных статей пассива в бухгалтерии отражены в таблице ниже.

- легко привлечь;

- легко реинвестировать;

- снижается риск банкротства;

- рост финансовой устойчивости

- много возможностей привлечения;

- рост финансовых возможностей фирмы;

- низкая цена;

- не облагаются налогом

- объем ограничен;

- стоимость высока

- высокие риски;

- активы за счет заемных источников приносят меньшую прибыль за счет их платности;

- зависят от конъюнктуры рынка;

- необходимость залога.

В экономической науке утверждается, что оптимальным соотношением между собственным и заемным капиталом является 60 % в пользу собственного. При превышении данного значения считается, что компания упускает возможность применения дополнительных заемных источников для развития бизнеса и получения дополнительной прибыли, особенно в условиях дефицита собственных средств. В то же время завышенное пользование заемными средствами вовлекает компанию в бремя финансовой зависимости от кредиторов и к банкротству.

Соотношение собственного и заемного капитала

Для исследования используют коэффициент соотношения собственного и заемного капитала, который является самым значимым в расчетах. Он определяется следующим образом:

Кс = Кс / Кз = стр. 1300 / (стр. 1500 + стр. 1400),

- Кз – заемный капитал, т. р.

- Кс – собственный капитал, т. р.

Показатель отражает наличие собственных средств в сравнении с заемными статьями пассива. Иначе его можно назвать финансовым рычагом (левериджем). Данный коэффициент очень важен в финансовых расчетах и оценке финансовой деятельности фирмы. Он характеризует степень риска компании, ее устойчивости и доходности.

Финансовый рычаг появляется тогда, когда предприятие начинает привлекать заемные средства при отсутствии собственных для ведения деятельности и расширения бизнеса. Расчет данного показателя позволяет фирме определить точку, которую не следует переходить при использовании средств кредиторов, чтобы не попасть в финансовую зависимость к ним и не прийти к банкротству. Заемные средства не всегда носят отрицательный характер, наоборот, в должном размере они приносят прибыль, так как позволяют профинансировать наращивание объемов компанией и расширение ее деятельности, получение дополнительной прибыли на базе изменений. От размера заемных средств зависит финансовая устойчивость фирмы, так как при существенном ее превышении компания попадает в кабалу зависимости от кредиторов, а это — путь к банкротству.

Варианты использования коэффициента соотношения собственного и заемного капитала:

Последний вариант является негативным для предприятия и требует оптимизации структуры капитала.

Доля собственного капитала

Коэффициент концентрации собственного капитала в пассивах бухгалтерского баланса рассчитывается по формуле:

Ккск = Кс / К × 100 %,

- Кс – собственный капитал, т. р.;

- К – общий капитал фирмы, т. р.

В рамках данного показателя определена доля собственного капитала в общей структуре. Норматив данного коэффициента равен 60 %, что означает: доля собственного капитала должна быть не менее 60 %.

Соотношение активной и пассивной частей баланса

Каждая группа правой пассивной части баланса связана тесно с определенными статьями актива. Связь «активы — пассивы» четкая. Например, кредиты краткосрочного периода идут на прирост оборотных средств фирмы. Часть кредитов долгосрочных используется для пополнения оборотных и внеоборотных активов.

Можно сказать, что часть оборотных активов погашает краткосрочные долги, а часть – долгосрочные. Оставшаяся часть связана с пополнением собственных средств фирмы.

Главной формулой зависимости между активами и пассивами фирмы можно назвать:

Активы = Собственный капитал + Обязательства.

Такое уравнение является аксиомой бухгалтерского учета.

Можно заметить двойственность экономической природы всех объектов учета. Данный принцип является базовым в системе бухучета.

Классификация

Возможны различные варианты классификации пассивной части баланса. Рассмотрим наиболее известные из них:

- по форме собственности: государственный и частный капитал;

- по принципу создания: акционерный, паевой, индивидуальный;

- по принадлежности: собственный и заемный;

- по характеру использования: реинвестируемый, потребляемый капитал;

- по срочности оплаты.

Остановимся на последней классификации более подробно.

По срочности оплаты пассивы можно подразделить:

- самые срочные обязательства П1. К ним относят: кредиторскую задолженность (стр. 1520);

- краткосрочные П2. К ним относят: заемные средства (стр. 1510), резервы предстоящих расходов (стр. 1540), прочие краткосрочные обязательства (1550);

- долгосрочные П3. К ним относят: долгосрочные займы и кредиты (стр. 1400);

- постоянные П4. К ним относят: капитал и резервы предприятия (стр. 1300).

Расчет данных показателей является очень значимым моментом при оценке ликвидности фирмы.

Отдельно следует сказать о таком виде, как текущие пассивы. Они определяются размеров краткосрочных обязательства фирмы. В балансе это строка 1500. Данные пассивы предусматривают период погашения не более 1 года. Текущие пассивы погашаются фирмой за счет текущих активов либо путем привлечения новых.

Заключение

Вопрос: «Что такое пассивы?» актуален для большинства предприятий. Пассивами являются «виновники» создания активов компании. Это своего рода гарантии, которые фирма берет на себя, и все ее финансовые источники.

Активы и пассивы вместе являются важными составляющими элементами финансовой системы компании. В рамках бухгалтерского баланса они всегда равны между собой. Изменения в одной части влекут динамику других в том же объеме.

Основные рекомендации по рациональному обращению с пассивами для фирмы:

- точное установление объемов;

- поиск возможностей сокращения заемных средств до необходимого минимума.

Источник: www.syl.ru