Контрольные вопросы

к лекции № 3 « Оборотный капитал организаций »

по предмету

« Организация внешних финансовых отношений »

1. Оборотные средства организации – это :

А) денежные средства, авансируемые организацией для обслуживания текущей хозяйственной деятельности и участвующие одновременно в процессе производства и реализации продукции;

Б) капитал организации, авансированный в оборотные активы. Они обслуживают весь кругооборот средств организации и одновременно находятся и в сфере производства (в виде производственных запасов и незавершенного производства), и в сфере обращения (в виде готовой продукции и денежных средств);

2. Оборотные производственные фонды организации:

А) обслуживают сферу производства и воплощены в производственные запасы (в виде предметов труда и некоторых орудий труда) ;

Б) включают такие невещественные элементы, как расходы будущих периодов, используемые для создания заделов производства, установки нового оборудования. Они в течение одного производственного цикла полностью переносят свою стоимость на вновь созданный продукт, при этом изменяя свою первоначальную форму;

В) и А), и Б).

3. Фонды обращения организации:

А) состоят из готовой продукции, предназначенной для реализации, денежных средств, находящихся в кассе, на счетах в банке и в пути (денежные переводы), средств в расчетах (стоимость отгруженной покупателям готовой продукции);

Б) обеспечивают ресурсами воспроизводственный процесс, обслуживают кругооборот средств для достижения единства процессов производства и обращения ;

4. Производственный цикл организации характеризует:

А) период полного оборота оборотных средств, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов на предприятие и заканчивая выпуском готовой продукции;

Б) промежуток времени между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей;

В) период оборота общей суммы оборотных средств организации .

5. Финансовый цикл в организации характеризует:

А) период полного оборота оборотных средств, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов на предприятие и заканчивая выпуском готовой продукции;

Б) промежуток времени между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей;

В) период оборота общей суммы оборотных средств организации .

6. Операционный цикл организации характеризует:

А) период полного оборота оборотных средств, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов на предприятие и заканчивая получением денег от покупателей;

Б) период оборота общей суммы оборотных средств организации ;

В) и А), и Б).

7. Оборотные средства организации в своем составе содержат :

А) сырье, материалы, незавершенное производство, готовую продукцию, товары для перепродажи;

Б) дебиторскую задолженность, краткосрочные финансовые вложения, денежные средства ;

8. Оборотные средства организаций (предприятий) по степени ликвидности классифицируются на:

А) первоклассно ликвидные, быстро реализуемые и медленно реализуемые активы ;

Б) собственные и заемные;

В) готовую продукцию и денежные средства .

9. Традиционные источники оборотного капитала организации можно разделить на следующие группы :

А) собственный оборотный капитал, устойчивые пассивы, краткосрочные кредиты банков, кредиторская задолженность ;

Б) готовая продукция на складе, отгруженные товары, денежные средства и дебиторская задолженность ;

10. Нормирование оборотных средств – это :

А) процесс установления оптимального размера оборотных средств, необходимых для осуществления нормальной хозяйственной деятельности организации;

Б) предмет внутреннего финансового планирования ;

Источник: bodrenko.org

Тест по темам Основные и оборотные фонды 20

1. Амортизационные отчисления предназначены только для. . . (1) а) возмещения выбывающих основных средств; б) возмещения выбывающих оборотных средств; в) финансирования экологических программ предприятия; г) возмещения выбывающих средств (как основных, так и оборотных). 2. Капиталообразующими считают вложения, приходящиеся на. . . (1) а) объекты производственного назначения, связанные с основной деятельностью предприятия, воспроизводством его основного и оборотного капитала; б) вложение в ценные бумаги; в) продукты научной и информационной деятельности; г) банковские инструменты.

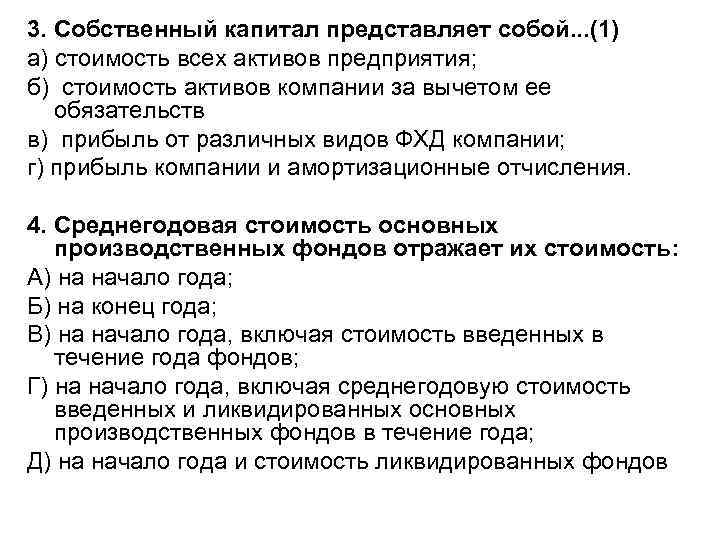

3. Собственный капитал представляет собой. . . (1) а) стоимость всех активов предприятия; б) стоимость активов компании за вычетом ее обязательств в) прибыль от различных видов ФХД компании; г) прибыль компании и амортизационные отчисления. 4. Среднегодовая стоимость основных производственных фондов отражает их стоимость: А) на начало года; Б) на конец года; В) на начало года, включая стоимость введенных в течение года фондов; Г) на начало года, включая среднегодовую стоимость введенных и ликвидированных основных производственных фондов в течение года; Д) на начало года и стоимость ликвидированных фондов

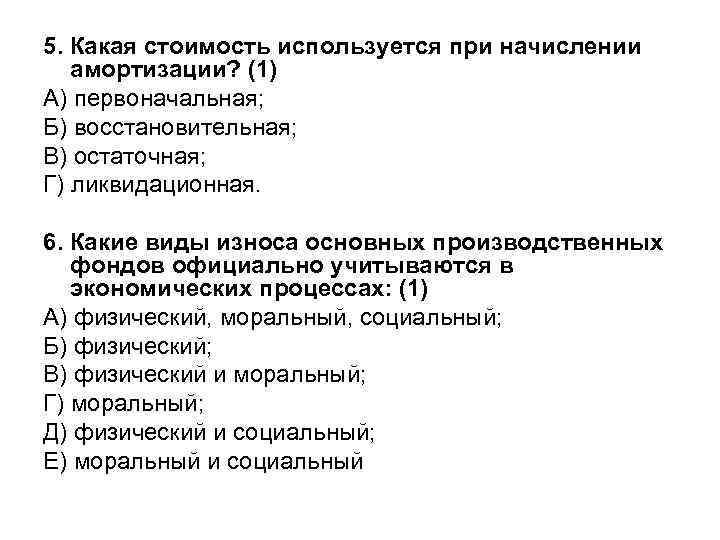

5. Какая стоимость используется при начислении амортизации? (1) А) первоначальная; Б) восстановительная; В) остаточная; Г) ликвидационная. 6. Какие виды износа основных производственных фондов официально учитываются в экономических процессах: (1) А) физический, моральный, социальный; Б) физический; В) физический и моральный; Г) моральный; Д) физический и социальный; Е) моральный и социальный

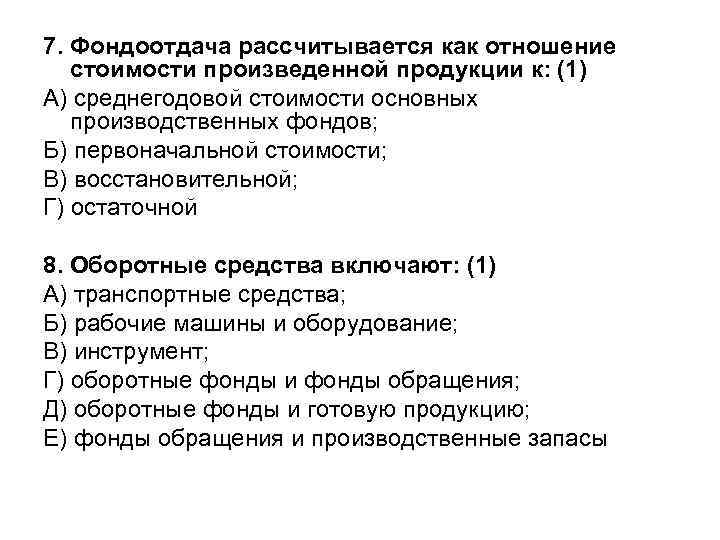

7. Фондоотдача рассчитывается как отношение стоимости произведенной продукции к: (1) А) среднегодовой стоимости основных производственных фондов; Б) первоначальной стоимости; В) восстановительной; Г) остаточной 8. Оборотные средства включают: (1) А) транспортные средства; Б) рабочие машины и оборудование; В) инструмент; Г) оборотные фонды и фонды обращения; Д) оборотные фонды и готовую продукцию; Е) фонды обращения и производственные запасы

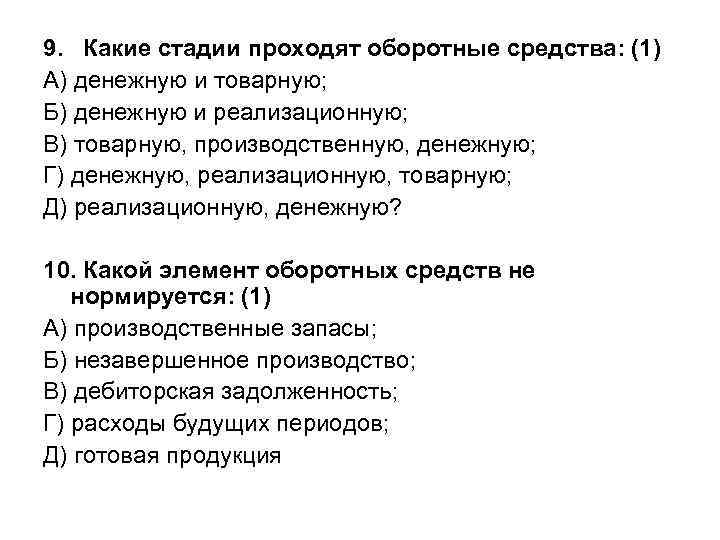

9. Какие стадии проходят оборотные средства: (1) А) денежную и товарную; Б) денежную и реализационную; В) товарную, производственную, денежную; Г) денежную, реализационную, товарную; Д) реализационную, денежную? 10. Какой элемент оборотных средств не нормируется: (1) А) производственные запасы; Б) незавершенное производство; В) дебиторская задолженность; Г) расходы будущих периодов; Д) готовая продукция

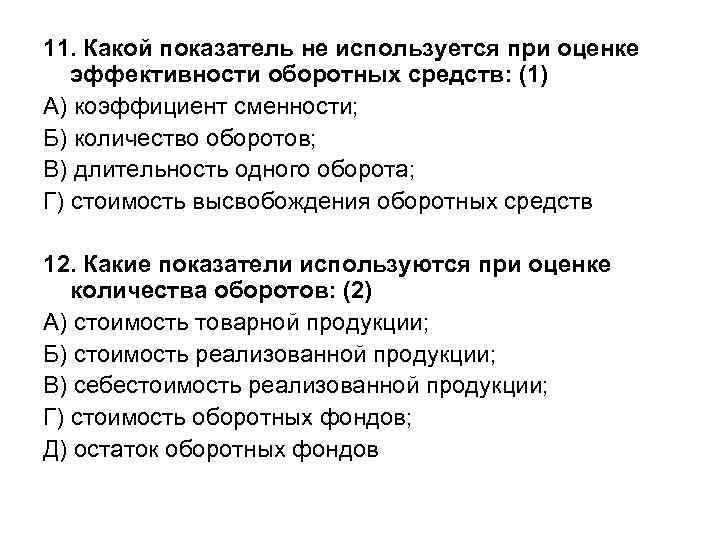

11. Какой показатель не используется при оценке эффективности оборотных средств: (1) А) коэффициент сменности; Б) количество оборотов; В) длительность одного оборота; Г) стоимость высвобождения оборотных средств 12. Какие показатели используются при оценке количества оборотов: (2) А) стоимость товарной продукции; Б) стоимость реализованной продукции; В) себестоимость реализованной продукции; Г) стоимость оборотных фондов; Д) остаток оборотных фондов

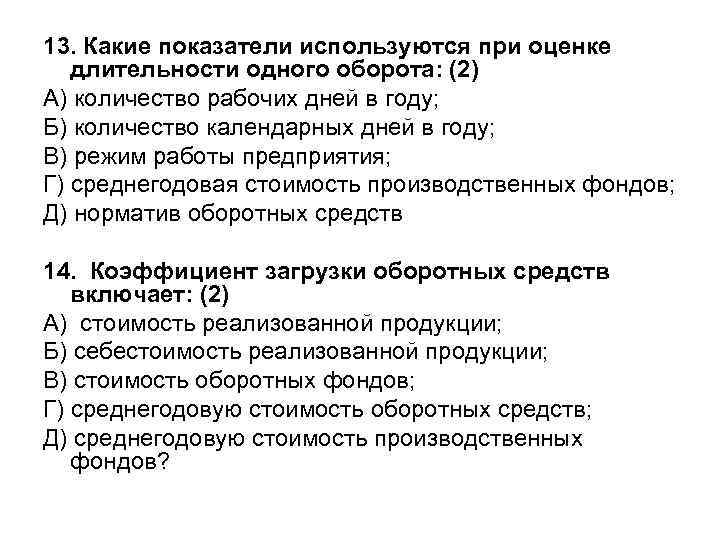

13. Какие показатели используются при оценке длительности одного оборота: (2) А) количество рабочих дней в году; Б) количество календарных дней в году; В) режим работы предприятия; Г) среднегодовая стоимость производственных фондов; Д) норматив оборотных средств 14. Коэффициент загрузки оборотных средств включает: (2) А) стоимость реализованной продукции; Б) себестоимость реализованной продукции; В) стоимость оборотных фондов; Г) среднегодовую стоимость оборотных средств; Д) среднегодовую стоимость производственных фондов?

15. Какой из факторов не влияет на снижение нормы производственных запасов: (1) А) снижение нормы расхода материала; Б) рост производительности труда; В) использование отходов; Г) повышение качества материала; Д) замена дефицитного материала? 16. Отношение вновь введенных основных фондов к их стоимости на конец периода исчисляется: (1) А) коэффициент прироста; Б) коэффициент обновления; В) Коэффициент выбытия фондов.

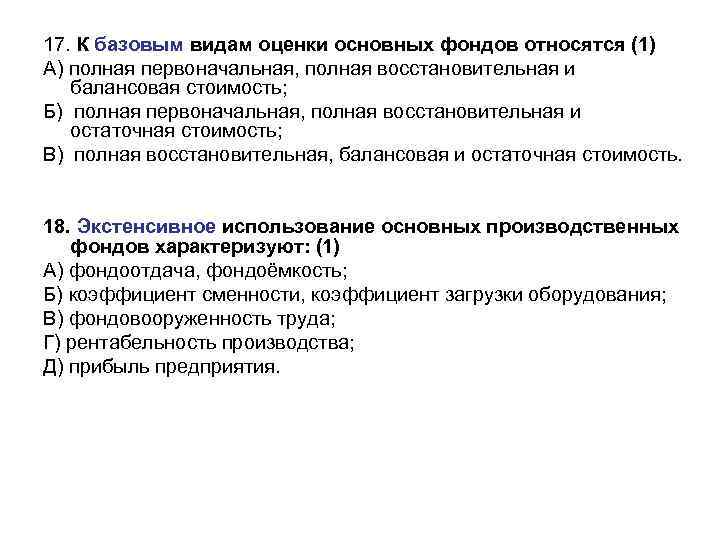

17. К базовым видам оценки основных фондов относятся (1) А) полная первоначальная, полная восстановительная и балансовая стоимость; Б) полная первоначальная, полная восстановительная и остаточная стоимость; В) полная восстановительная, балансовая и остаточная стоимость. 18. Экстенсивное использование основных производственных фондов характеризуют: (1) А) фондоотдача, фондоёмкость; Б) коэффициент сменности, коэффициент загрузки оборудования; В) фондовооруженность труда; Г) рентабельность производства; Д) прибыль предприятия.

19. Моральный износ 2 -го рода – это: (1) А) постепенная утрата основными фондами своей первоначальной стоимости в результате их изнашивания в процессе эксплуатации; Б) уменьшение стоимости машин и оборудования в результате выпуска таких же, но более дешевых видов техники; В) уменьшение стоимости машин и оборудования в результате выпуска лучших по полезности машин и оборудования; Г) уменьшение стоимости основных фондов в результате их разрушения под воздействием природных условий. 20. Срок полезного использования средств труда определяется на базе: (1) А) физического износа; Б) морального износа; В) экономического износа.

Источник: present5.com