Владельцам бизнеса важно понимать, сколько они должны минимально получать выручки, чтобы полностью покрыть затраты на производство продукции, работ, услуг. Для этого используется такой показатель как точка безубыточности — уровень, при котором хозяйствующий субъект не получает прибыль, но также у него нет и убытков.

Точка безубыточности — это.

Главной целью функционирования любой коммерческой организации является получение прибыли, которая представляет собой основной источник обеспечения текущей деятельности предприятия и его перспективного развития. Поскольку прибыль играет главную роль в деятельности компании, собственникам и руководителям бизнеса важно знать и понимать, какой должен быть уровень продаж, ниже которого организация будет терять деньги, а выше которого — будет зарабатывать.

Именно этот уровень продаж является допустимым минимальным, с помощью которого организация покроет все свои расходы и при этом не получит ни прибыли, ни убытков. Данный уровень имеет название — точка безубыточности.

Пример расчета точки безубыточности разными методами

Точка безубыточности представляет собой такой объем производства и реализации продукции, работу, услуг, при котором полученные доходы полностью компенсируют произведенные расходы. В последующем каждая произведенная единица продукции начнет приносить определенную прибыль. Иными словами, точка безубыточности — это момент в компании, когда у нее полностью покрываются убытки, а деятельность начинает приносить реальную прибыль.

Можно говорить о том, что точка безубыточности — уровень продаж, при котором прибыль равняется нулю, поскольку она рассчитывается как разность между доходами и расходами предприятия. Этот показатель измеряется как в стоимостном (денежном), так и натуральном (ед. изм.) выражении. На основании информации о точке безубыточности владельцы бизнеса делают вывод, сколько продукции компания должна реализовать, чтобы прибыль была равна 0.

В точке безубыточности затраты полностью покрываются за счет доходов. При превышении точки безубыточности компания получает прибыль, часть которой полностью покрывает расходы, а другая часть остается в распоряжении предприятия. Если организация не достигла точки безубыточности, то она несет убытки.

Практика расчета точки безубыточности

Расчет точки безубыточности применяется для:

- определения оптимальной стоимости продажи продукции;

- расчета сроков окупаемости проекта;

- отслеживания проблем в производстве или реализации;

- проведения анализа финансового положения компании;

- определения, как влияет изменение цены на получаемую выручку.

Сведения о точке безубыточности могут использовать как внутренние, так и внешние пользователи информации. К примеру, к внутренним пользователям относятся, собственники бизнеса, экономисты и финансовые аналитики, директора производства и продаж продукции, работ услуг. К внешним пользователям, как правило, относятся госструктуры, кредиторы и инвесторы.

Важно! Расчет точки безубыточности используется в управленческих целях: информация позволяет получить сведения о финансовом положении компании, определить критический уровень производства и реализации и разработать управленческие решения для повышения финансовой прочности.

Особенности определения точки безубыточности

При определении точки безубыточности нужно совершить три шага:

- собрать необходимую информацию для проведения расчетов;

- рассчитать величину постоянных и переменных издержек, определить точку безубыточности и зону безопасности;

- определить уровень продаж, в соответствии с которым компания будет иметь приемлемый уровень финансовой устойчивости.

Расчет точки безубыточности позволяет установить нижнюю границу финансовой устойчивости, а также определить мероприятия, благодаря которым можно расширить зону безопасности. При расчете важно установить постоянные и переменные издержки, которые напрямую влияют на точку безубыточности.

Постоянные затраты представляют собой издержки, объем которых не изменяется при увеличении масштабов производства — амортизация, зарплата управленческого персонала и отчисления с нее, аренда и т.д.

Переменные затраты представляют собой издержки, объем которых изменяется при изменении масштабов производства — ТМЦ для производства, зарплата производственных рабочих и отчислений с нее, топливо, энергия и т.д.

Расчет точки безубыточности

Для расчета точки безубыточности используются следующие формулы:

- если в стоимостном (денежном) выражении

- если в натуральном (ед. изм.) выражении

ТБ — точка безубыточности;

Зпост — затраты постоянные;

Зпер — затраты переменные;

Ц — цена единицы продукции, работ, услуг;

Зсп — средние затраты на единицу продукции, работ, услуг.

Пример расчета

Компания занимается изготовлением стульев. Постоянные затраты — 100 000 руб., переменные затраты на единицу продукции — 1 000 руб. Цена продажи одного стула — 2 000 руб.

- Точка безубыточности в натуральном выражении будет равна:

ТБ = Зпер / (Ц — Зсп) = 100 000 руб. / ( 2 000 руб. — 1 000 руб.) = 100 шт.

100 шт. * 2 000 руб. = 200 000 руб.

Вывод: компания полностью покроет свои затраты, и не получит ни прибыли, ни убытков, если она произведет и реализует 100 стульев общей стоимостью 200 000 руб.

- Точка безубыточности в стоимостном выражении будет равна:

- Для расчета изначально необходимо определить маржинальный доход

МД = В — Зпер = Ц — Зсп = 2 000 руб. — 1 000 руб. = 1 000 руб.

- Затем рассчитывается коэффициент маржинального дохода

Кмд = МД / Ц = 1 000 руб. / 2 000 руб. = 0,5

- После этого рассчитывается точка безубыточности

ТБ = Зпост / Кмд = 100 000 руб. / 0,5 = 200 000 руб.

Вывод: при выручке в 200 000 руб. компания полностью покроет затраты на изготовление продукции, и при этом не получит ни прибыли, ни убытков.

Важно! Коэффициент маржинальной прибыли показывает, что каждый рубль выручки, полученной сверху, будет давать 50 коп. прибыли.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Источник: www.1cbit.ru

Точка безубыточности как критерий успешной работы организации

Немецкий специалист по контроллингу Альбрехт Дайле приводит схему формирования целей по прибыли, основой которой выступают три точки безубыточности (ТБ). Первая ТБ определяется равенством выручки и переменных затрат, вторая — равенством выручки и общих (переменных и постоянных) затрат. А третья ТБ достигается тогда, когда выручки хватает для покрытия не только общих затрат, но и планового дохода с капитала. Весь валовый денежный поток сверх данной точки и есть экономическая прибыль. Поэтапный подход более актуален для российского ритейла, так как не все торговые предприятия имеют возможность зарабатывать экономическую прибыль, хотя она и является их оптимальной финансовой целью.

Изменение точки безубыточности: определяющие факторы

Достаточно часто встречается утверждение: снижение точки безубыточности — критерий успешной работы предприятия; рост точки безубыточности — свидетельство ухудшения его финансового состояния. Необходимо помнить, что данные выражения справедливы только при условии, что масштабы компании не меняются, иными словами, не изменяются объемы продаж.

Рост объемов продаж (расширение, рост компании) неизбежно приводит к росту постоянных затрат. Так, с увеличением объемов производства вырастут затраты на ремонт и обслуживание оборудования. Расширение производственных мощностей, выпуск нового продукта — это арендная плата за новые помещения, привлечение дополнительного персонала и, следовательно, дополнительные затраты на оплату труда, рост затрат на рекламу и продвижение товаров. Как только размер компании увеличился — размер, измеряющийся объемами продаж — компания выходит на новую, более высокую, точку безубыточности.

Получаем следующую закономерность: точка безубыточности изменяется пропорционально оборотам компании. Поэтому BEP мастерской по ремонту автомобилей будет всегда ниже, чем у предприятия-производителя автомобилей. Предприятие-производитель автомобилей будет иметь BEP заведомо ниже, чем автомобильный консорциум с сетью предприятий и сбытовых центров по всему миру. Очевидно, что сравнивать эти компании по точке безубыточности не объективно. Если ориентироваться на минимум точки безубыточности, то предприятия никогда не должны становиться больше маленькой ремонтной мастерской.

Выясняется, что точка безубыточности может дать объективный ответ не на все вопросы. BEP всегда покажет, какой минимум продаж необходим, чтобы компания работала без убытков. Но сказать, упрочилось или ослабло финансовое положение компании, BEP может не всегда. Для ответа на последний вопрос определяется рассмотренный далее «запас прочности».

Необходимо помнить, что превышение безубыточного объема реализации еще не гарантирует получение денег. Полученная прибыль «будет потрачена» на уплату налогов, на приобретение оборудования, зданий, земли (то есть на осуществление капитальных вложений), на финансирование прироста потребности в оборотном капитале, на погашение ранее привлеченных кредитов, выплату штрафов, пеней. Таким образом, расчет и оптимизация прибыли должны сочетаться с планированием и оптимизацией денежных потоков.

«Запас прочности» по прибыли

Определение «запаса прочности» организации с точки зрения прибыльности — степени удаленности реального состояния предприятия от точки безубыточности.

Чтобы определить, насколько близко предприятие подошло к границе, за которой деятельность становится убыточной, определяется отклонение фактического объема выручки от реализации продукции от расчетной величины точки безубыточности.

где ВР (факт) — фактическая выручка от реализации за период , ден. ед.

Наиболее наглядным показателем, характеризующим степень удаленности предприятия от точки безубыточности является «Запас прочности». Его расчет показан в п. 2.2. данной работы. Как уже говорилось, он показывает, на сколько процентов может быть снижен объем реализации для сохранения безубыточного уровня работы (либо на сколько процентов необходимо увеличить объем реализации для достижения безубыточного уровня работы). «Запас прочности» определяется как отношение абсолютного отклонения от точки безубыточности к фактической величине выручки от реализации.

Определение «Запаса прочности» позволяет снять влияние масштаба производственной деятельности (как при анализе абсолютного отклонения от точки безубыточности) и тем самым дает возможность сравнения предприятий с различными оборотами (различными объемами выручки от реализации).

Возможны ситуации, при которых объемы реализации предприятия от периода к периоду остаются стабильными, при этом точка безубыточности возрастает.

Подобная ситуация является тревожным симптомом: зарабатывать прибыль становится все сложнее. Важно определить причину роста точки безубыточности и принять необходимые меры по ее оптимизации.

Причины роста минимально допустимого объема продаж (роста BEP) могут заключаться как в изменениях внешней среды, так и в действия самого предприятия. Изменения внешней среды — это, в частности, рост цен на поставляемые сырье, комплектующие, энергию, рост стоимости услуг по доставке или обслуживанию оборудования. Действия предприятия, повлекшие за собой рост точки безубыточности, как правило, связаны с постоянными затратами — например, произошло повышение заработной платы работников, было выведено из строя оборудование, что привело к росту затрат не его ремонт, бесконтрольно расходовались тепло- и электроэнергия. Также возможной причиной роста BEP является изменение структуры продаж — компания стала продавать меньше прибыльной продукции.

Таким образом, на величину запаса прочности оказывают влияние три фактора:

- -выручка от реализации продукции (работ, услуг),

- -величина постоянных затрат,

- -значение ценового коэффициента.

Для того чтобы наглядно представить взаимосвязь «Запаса прочности» с перечисленными параметрами перепишем формулу следующим образом:

где ВР — фактическая величина выручки от реализации анализируемого периода, ден. ед.;

Пост.Затр — величина постоянных затрат в анализируемом периоде, ден. ед.;

(Марж.Прибыль/ВР) — ценовой коэффициент.

Факторы, определяющие величину «Запаса прочности», являются рычагами оптимизации данного показателя. В частности, можно выделить следующие пути повышения «запаса прочности» организации:

- -увеличение объема реализации продукции (только в том случае, если величина маржинальной прибыли положительна!),

- -снижение постоянных затрат,

- -увеличение доли более прибыльной продукции — продукции с наибольшими ценовыми коэффициентами

- 3.2 Планирование безубыточности

Вопросы анализа точки безубыточности наиболее интересны в двух аспектах: анализ нынешнего состояния дел на предприятии и прогноз будущего состояния фирмы. Первый аспект заключается в выделении наиболее существенных факторов, определяющих себестоимость производимых изделий и анализа текущей рыночной конъюнктуры. Второй аспект заключается в прогнозе уровня затрат на производство и ценовой ситуации на рынке. На основе сделанных прогнозов осуществляется расчет плана производства. Важным условием обеспечения успешной деятельности фирмы является контроль за выполнением плана безубыточности фирмы.

Процесс составления плана безубыточности деятельности фирмы является частью составления общего финансового плана фирмы. Схему его составления можно представить в следующем виде:

Подробно рассмотрим все стадии процесса планирования безубыточности

I. Анализ состояния дел в фирме и ситуации на рынках сбыта. Подразумевается анализ сильных и слабых сторон деятельности фирмы с точки зрения внутренних и внешних факторов. Под внутренними факторами прежде всего понимаем анализ издержек, с учетом возможностей трансформирования структуры издержек с целью их минимизации.

Отметим, что на минимизацию издержек помимо часто производственных и технических вопросов немаловажное влияние оказывает уровень менеджмента на предприятии и деятельность служб снабжения. Внешние факторы рассматриваются прежде всего как те объективные особенности рыночной среды, которые оказывают положительное или отрицательное воздействие на деятельность предприятия. К числу таких факторов относятся: доля рынка, контролируемая фирмой, и тенденцией к ее изменению; деятельность конкурентов, изменение предпочтений потребителей, изменение общей финансовой ситуации в стране, где осуществляется деятельность фирмы и т.д.

II. Прогноз будущих цен на факторы производства и на готовую продукцию. На основе данных изображенных в п.1 осуществляется прогнозное планирование интересующих нас ценовых факторов товарного рынка.

Для этого особенно полезно рассмотрение статистически по показателям, рассматривавшимся в п.1, анализ динамики этих показателей, в том числе и с помощью экономико-математических методов. Если у предприятия отсутствуют возможности для проведения подобного рода анализа, то можно ограничиться простой экстраполяцией существующих тенденций в изменениях цен на рынке. На этом же этапе определяются цены противодействия возможным неблагоприятным изменениям цен. В частности могут рассматриваться вопросы хеджирования ценового риска путем использования товарных фьючерсов и опционов.

III. Расчет переменных и постоянных затрат.

Необходимо рассчитать себестоимость производимой продукции. При этом необходимо спланировать применение объема незавершенного производства и степень выполнения отдельных этапов работ. Здесь же определяется потребность в основных и оборотных средствах, определяются предположительные источники их формирования. Если потребность в финансовых ресурсах удовлетворяется путем внешних займов, то в сумму непроизводственных расходов необходимо включить расходы по полученным кредитам.

IV. Расчет точки безубыточности.

Определяем точку безубыточности на основе расчета себестоимости изделий и предположительной цены реализации. Схемы расчета точки безубыточности изложены в параграфе 2. После расчета объема производства, необходимого для покрытия постоянных издержек, определяется потребная величина маржи безопасности. Эта приблизительная величина зависит от стабильности внешней среды, в которой действует фирма. Естественно, что чем более нестабильна внешняя среда, тем большим должен быть размер маржи безопасности. После определения маржи безопасности рассчитываем объем выпуска и реализации продукции необходимой для достижения требуемого уровня маржи безопасности.

V., VI. Определение ценовой политики предприятия

На основе анализа будущего состояния рынка, определяем при каком уровне цен и ценовой политике предприятия достигается необходимый объем реализации. После этого вновь пересчитывается точка безубыточности и уточненная величина маржи безопасности. Если эта величина не удовлетворяет заданному критерию, то повторяем пункты еще раз, с другими значениями цен. Если не получается достичь приемлемой величины маржи безопасности, то необходимо повторить анализ, обращая внимание на снижение затрат. Подобным оперативным процессом мы достигаем производственного плана с удовлетворяющими исходным требованиям величинами маржи безопасности и цен реализации.

VII. Принятие окончательного плана

На основе определенных в п. V, VI цен реализации, объемов реализации производится окончательный расчет точки безубыточности, а также составляется финансовый план и план реализации с разбивкой по периодам. При этом определяется момент достижения точки безубыточности.

VIII. Контроль безубыточности

Контроль безубыточности включает в себя несколько аспектов о которых мы только упоминаем: контроль производственных расходов, контроль себестоимости, контроль плана реализации, контроль поступления доходов, контроль выполнения плана безубыточности. Ясно, что контроль себестоимости и контроль плана реализации и поступления доходов проверяют две составляющие концепции безубыточности. Комплексный контроль безубыточности заключается в непрерывном контроле за полученными доходами и текущими издержками фирмы, определении того, в каком положении относительно точки безубыточности находится фирма. Подобное изложение вопросов планирования и контроля безубыточности опускается в силу того, что данная работа имеет ограниченный объем.

Таким образом в работе описан достаточно замкнутый круг вопросов, касающихся анализа безубыточности и вкратце описан процесс планирования безубыточности.

Расчётная часть.

Керамический завод по производству кирпича выпускает продукцию четырех видов: К1, К2, К3, К4. Сведения о затратах на производство представлены в таблице. Маркетинговые исследования конъюнктуры рынка дают следующую примерную структуру предполагаемой реализации продукции: К1 — 40%, К2 — 10%, К3 — 20%, К4 — 30%.

Предприятие ставит перед собой задачу получить в предстоящем месяце 75000 руб. прибыли.

Показатели деятельности предприятия, руб.

Источник: vuzlit.com

Как рассчитать точку безубыточности

before —> p, blockquote 1,0,0,0,0 —>

Определение точки безубыточности – краеугольный камень эффективного функционирования любого предприятия. Расчет этого показателя имеет первостепенное значение не только для собственников предприятия, но и для его инвесторов. Если первые должны осознавать, когда выпуск продукции становится окупаемым, то последние должны быть в курсе значения этого показателя для принятия обоснованного решения о предоставлении финансирования.

Что такое точка безубыточности и что она показывает

p, blockquote 3,0,0,0,0 —>

Этот показатель помогает понять, когда предприятие перестает нести убытки, но при этом еще не в состоянии заработать прибыль. При этом производство и реализация любой дополнительной единицы продукции влечёт за собой образование прибыли. Таким образом, точка безубыточности – это некий исходный момент, начиная от которого предприятие может начинать эффективно развиваться. Т.е. данный показатель является своего рода индикатором того, что фирма движется по правильному пути.

Этот индикатор по-другому называют порогом рентабельности или просто BEP (от английского break-evenpoint). Он характеризует тот объем выпуска товара, при котором выручка от его реализации будет равна затратам на ее изготовление.

adsp-pro-1 —> p, blockquote 5,0,0,0,0 —>

В чем заключается экономический смысл определения значения этого индикатора? Порог рентабельности показывает на выход предприятия на окупаемость его затрат.

О возникновении точки безубыточности говорят при покрытии расходов доходами. Предприятие фиксирует прибыль при превышении этого показателя. Если же этот индикатор не достигнут, то фирма несет убытки.

p, blockquote 8,0,0,0,0 —>

Итак, точка безубыточности показывает:

- уровень, при превышении которого предприятие начинает фиксировать прибыль;

- минимально допустимый уровень выручки, при опущении ниже которого производство продукции перестает окупаться;

- минимально допустимый уровень ценообразования, ниже которого нельзя опускаться.

Кроме того, определение данного показателя позволяет:

- идентифицировать проблемы, которые связаны с изменением точки безубыточности с течением времени;

- выявить, каким образом следует сделать возможным изменение объема выпуска товара или его производства при варьировании цены;

- рассчитать, насколько целесообразно снизить выручку, чтобы не понести убытки.

Определение порога рентабельности помогает инвесторам определить, стоит ли финансировать данный проект при условии его окупаемости при заданном объеме продаж.

Таким образом, большинство управленческих решений принимается лишь после того, как будет рассчитана точка безубыточности. Этот показатель помогает в вычислении критической величины объема продаж, при которой затраты компании становятся равными выручке от реализации товара. Даже небольшое понижение этого показателя будет свидетельствовать о начинающемся банкротстве фирмы.

Важно! Когда предприятие перешагнет через точку безубыточности, оно начнет фиксировать прибыль. До этого оно работает себе в убыток.

Формулы расчета

p, blockquote 14,0,0,0,0 —>

Порог рентабельности может быть измерен в натуральном или в денежном выражении.

В обоих случаях для определения порога рентабельности важно сначала вычислить затраты предприятия. Для этого введем понятие постоянных и переменных затрат.

Постоянные затраты не изменяются со временем, и не имеют прямой зависимости от объема продаж. Однако они тоже могут меняться под воздействием, к примеру, следующих факторов:

- изменения производительности компании;

- расширения производства;

- изменения стоимости арендной платы;

- изменения общеэкономических условий и т.д.

К ним принято относить следующие затраты:

- оплата управленческих расходов;

- плата за аренду;

- амортизационные отчисления.

Переменные затраты являются более нестабильной величиной, которая зависит от изменения объема производства. К этому виду затрат относятся:

- выплата зарплаты и других отчислений рабочим;

- расходы на сырье и на закупку необходимых материалов;

- закупка комплектующих и полуфабрикатов;

- оплата энергии.

Соответственно, сумма переменных затрат будет тем выше, чем больше будет объем производства и величина продаж.

Переменные затраты на единицу выпускаемого товара не изменяются при изменении объема его производства! Они являются условно постоянными.

p, blockquote 22,0,0,0,0 —>

Определившись с понятием и типами затрат, выясним как посчитать точку безубыточности (BEP) в натуральном выражении. Для этого используем следующую формулу:

BEP (в натуральном выражении) = постоянные затраты / (цена реализации единицы товара – переменные затраты на единицу товара)

Использовать эту формулу целесообразно, когда предприятие занимается лишь производством продукции одного типа. Однако это встречается крайне редко. Если предприятие производит широкий ассортимент продукции, то отдельно рассчитываются показатели для каждого ее вида по специальной расширенной формуле.

adsp-pro-6 —> p, blockquote 25,0,0,0,0 —>

При расчете точки безубыточности в денежном выражении используется другая формула:

BEP (в денежном выражении) = (постоянные затраты / маржинальная прибыль) * выручка от реализации продукции

Для корректного расчета используем данные по факту о затратах и выручке за анализируемый период. При этом следует использовать показатели, которые относятся к одному и тому же промежутку анализа.

Однако использование данной формулы корректно при определении BEP при маржинальной прибыли, которая носит положительный характер. Если она отрицательная, то величина BEP определяется как сумма затрат постоянных и переменных, которые имеют отношение к данному периоду.

Видео — о важности определения порога рентабельности в бизнесе:

Или же можно использовать еще одну формулу расчета порога рентабельности:

BEP (в денежном выражении) = Постоянные затраты / КМД,

где КМД – коэффициент маржинальной прибыли.

При этом КМД можно определить, разделив МД (маржинальный доход) на выручку или на цену. В свою очередь МД получают, воспользовавшись одной из следующих формул:

где В – это выручка,

ПЗО – затраты переменные на объем продаж.

ПЗЕ –затраты переменные на единицу товара.

Примеры расчета

p, blockquote 42,0,0,0,0 —>

Для большей наглядности рассмотрим примеры расчета точки безубыточности на примере предприятия и магазина.

Для промышленного предприятия

p, blockquote 43,0,0,0,0 —>

Допустим, даны следующие условия. Предприятие занимается выпуском продукции одного вида. При этом себестоимость единицы продукции – 50 000 рублей. Цена – 100 000 рублей. Издержки постоянные – 200 000 рублей. Необходимо рассчитать минимальный объем выпускаемого товара, при котором предприятие достигнет порога рентабельности.

Т.е. нам нужно рассчитать BEP в натуральном выражении. Воспользуемся приведенной выше формулой и получим:

BEP (в натуральном выражении) = 200000/(100000-50000) = 40 (единиц продукции).

Вывод: таким образом, при выпуске не менее 40 единиц продукции предприятие достигнет точки безубыточности. Увеличение предприятием объема выпускаемой продукции приведет к получению прибыли.

Для магазина

p, blockquote 46,0,0,0,0 —>

В следующем примере приведем расчет точки безубыточности для магазина. Допустим, что магазин является продуктовым, и имеет следующие постоянные затраты (в рублях):

- аренда площади – 80 000;

- оплата труда менеджеров – 60 000;

- страховые взносы – 18 000;

- коммунальные платежи – 10 000.

Итого: 168 000 (рублей).

В условиях также даны значения затрат переменных:

- оплата энергии – 5 000;

- расходы на сырье – 10 000.

- Итого: 15 000 (рублей).

Допустим, что сумма выручки составляет 800 000 рублей. Определим BEP в стоимостном выражении. Для начала рассчитаем маржинальную прибыль. Для этого вычтем из выручки переменные затраты и получим 800 000 – 15 000 = 785 000. Тогда КМД составит 785 000 / 800 000 = 0,98.

Тогда точка безубыточности будет равна постоянным затратам, поделенным на полученный коэффициент, или 168 000/0,98 =171 429 рублей.

adsp-pro-2 —> p, blockquote 51,0,0,0,0 —>

Вывод: Таким образом, магазин должен продать товаров на сумму 171 429 рублей, чтобы доходы оказались больше расходов. Все последующие продажи будут приносить магазину чистую прибыль.

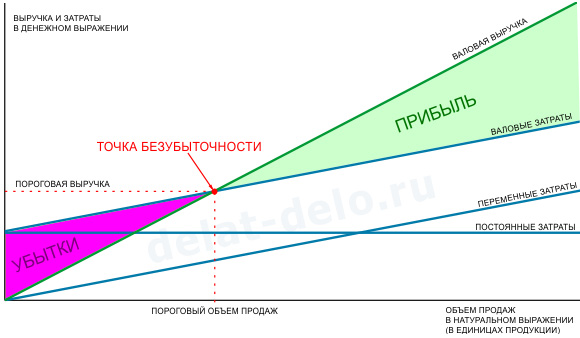

График

p, blockquote 52,0,0,0,0 —>

Для того, чтобы найти порог рентабельности, можно воспользоваться графическим методом расчета этого показателя. Для этого отразим на графике постоянные и переменные затраты, а также общие (валовые) затраты. Точка безубыточности графически соответствует точке пересечения кривых валовой выручки и общих затрат.

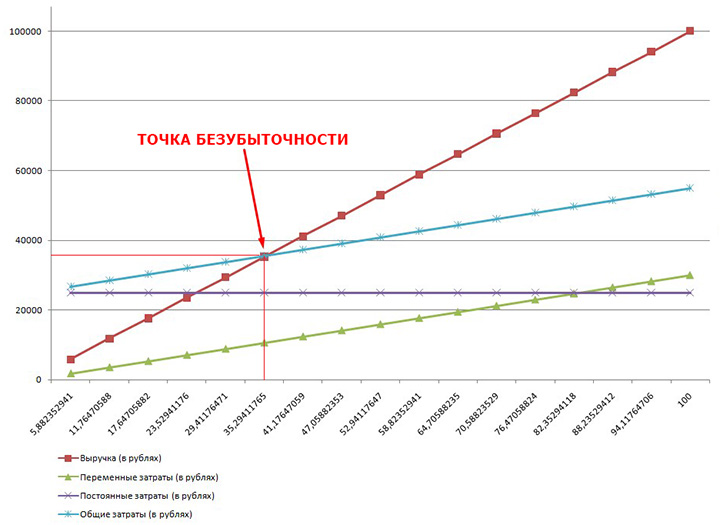

Рассмотрим это на примере.

Даны следующие условия (в рублях):

- размер выручки – 100 000;

- выпуск продукции – 100 (штук);

- постоянные затраты – 25000;

- переменные затраты – 30000.

Отметив эти данные на графике, получим следующий вывод: предприятие будет находиться на точке безубыточности при получении им доходов на сумму 35 700 рублей. Таким образом, если предприятие реализует товара в количестве более 35 единиц, то оно будет фиксировать прибыль.

Расчет точки безубыточности по формулам в Excel

p, blockquote 58,0,0,0,0 —>

Очень легко и удобно порог рентабельности рассчитывается с помощью Excel — для этого следует лишь ввести исходные данные в соответствующую таблицу, после чего с помощью запрограммированных формул мы получим значение порога рентабельности для нашего случая как в денежном, так и в натуральном выражении.

Cкачать расчет точки безубыточности в Excel по производственному предприятию, специализирующемуся на выпуске деталей в машиностроительной отрасти, можно по ССЫЛКЕ.

График и формула расчета точки безубыточности в Excel для общего случая приведены ЗДЕСЬ.

Расчет порога рентабельности имеет важное значение для нормального функционирования предприятия. Существует несколько методик его определения, оптимальные из которых следует выбирать для каждого конкретного случая.

Смотрите как подшить документы нитками и сделать это правильно.

Приводим список интересных фильмов о бизнесе, которые стоит посмотреть.

p, blockquote 66,0,0,0,0 —>

Видео — как рассчитать точку безубыточности в Excel:

Источник: delat-delo.ru