Актуальность темы курсовой работы обусловлена тем, что в настоящее время на территории России действуют десятки локальных, региональных и межрегиональных платежных систем. Количество держателей пластиковых карточек российских платежных систем исчисляется в совокупности многими сотнями тысяч.

Необходимость изучения и исследования проблемы применения банковских технологий на основе пластиковых карт обусловлено тем, что внедрение банковских карточек является важнейшей тенденцией развития технологии безналичных расчетов в банковской деятельности. Это предоставляет всем физическим лицам и организациям множество преимуществ. Для клиентов — удобство, надежность, практичность, экономия времени, отсутствие необходимости иметь при себе крупные суммы наличных денег. Для кредитных организаций повышение конкурентоспособности и престижа, наличие гарантий платежа, снижение издержек на изготовление, учет и обработку бумажно-денежной массы, минимальные временные затраты и экономия живого труда. Карточки как финансовый инструмент постоянно совершенствуются, растет сфера их применения, расширяется комплекс оказываемых услуг с их использованием.

В настоящее время более 200 стран мира используют пластиковые карточки в платежном обороте, что позволяет сделать вывод о том, что пластиковые карты являются важнейшим элементом «технологической революции» в банковском деле. Именно пластиковые карточки в ряде случаев выступают ключевым элементом электронных банковских и других систем. Они вышли на передовые позиции в организации денежного оборота индустриального развития стран Запада, постепенно вытесняя чеки и чековые книжки.

Банковская пластиковая карта, предоставляет массу преимуществ, как владельцев карт, так и для кредитных организаций, занимающихся их выпуском и обслуживанием. Для владельцев карт это — удобство, надежность, практичность, экономия времени, отсутствие необходимости иметь при себе крупные суммы наличных денег. Для кредитных организаций — повышение конкурентоспособности и престижа, наличие гарантий платежа, снижение издержек на изготовление, учет и обработку бумажноденежной массы, минимальные временные затраты. Это лишь не полный перечень качеств пластиковых денег, обусловивших их признание на мировом рынке.

Объект исследования – банки как участники кредитного рынка.

Предмет исследования – основы банковских техно.

Цель курсовой работы состоит в анализе банков как основных участников кредитного рынка.

Задачи курсовой работы:

- дать характеристику понятию, видам и уровням банковских карт;

- охарактеризовать банковские технологии карточной платежной системы и схема их работы;

- проанализировать состояние рынка банковских платежных карт Российской Федерации;

- выявить пути совершенствования технологий расчетов с использованием пластиковых карт.

Методы исследования: анализ, синтез, обобщение, статистический, графический, сравнительный.

Теоретическая база исследования – учебники по дисциплине «Деньги. Кредит. Банки», статьи из периодических изданий «Финансы», «Вопросы экономики» таких авторов, как Е.А. Звонова, В.Д. Топчий, Е.В.

Киреева, Н.Н. Авдеева и др.

Курсовая работа содержит введение, две главы, заключение, список литературы и приложение.

Глава 1. Теоретические основы технологии банковских расчетов на основе пластиковых карт

1.1. Понятие, виды и уровни банковских карт

Банковская пластиковая карточка — современный универсальный платежный инструмент, позволяющий владельцу оплатить товары и услуги в различных торговых и сервисных предприятиях, принимающих карточки; получить наличные деньги в банкоматах, а также оплатить услуги операторов мобильной связи, коммунальные и прочие безналичные платежи [1] .

В ходе развития карточных систем возникли разные виды пластиковых карточек, различающихся назначением, функциональными и техническими характеристиками.

С точки зрения механизма расчётов, выделяют двусторонние и многосторонние карточные системы. Двусторонние карточки возникли на базе двусторонних соглашений между участниками расчётов, где владельцы карточек могут использовать их для покупки в замкнутых сетях, контролируемых эмитентом карточки. Многосторонние системы предоставляют возможность покупать товары в кредит у различных торговцев и организаций сервиса, которые предлагают эти карточки в качестве платёжного средства.

Другое деление карточек определяется их функциональными характеристиками. Здесь различают кредитные и дебетовые карточки. Кредитные карточки связаны с открытием кредитной линии в банке, они дают возможность владельцу пользоваться кредитом при покупке и получении кассовых ссуд.

Кредитная карточка — форма расчетов за товары и услуги без использования наличных денег. Возможно предоставление вкладчику — владельцу кредитной карточки кредита банка по достаточно высокой ставке. Выдается банком владельцу текущего счета (вкладчику) при наличии на этом счете определенной банком суммы. За использование кредитной карточки банком-эмитентом взимается ежегодная плата. Банки выдают кредитные карточки платежных систем, действующих во многих странах (например, American Express, Visa International, MasterCard) [2] .

Дебетовые карточки тоже предназначены для получения наличных или покупки товаров. Но деньги при этом списываются со счёта владельца карточки в банке.

Овердрафтные — имеют установленный банком лимит, но при необходимости позволяют уходить в небольшой минус. Их отличие от кредитных карт заключается в том, что погасить долг перед банком необходимо в строго ограниченный срок, например, за месяц.

Как кредитная, так и дебетовая карточки могут быть также корпоративными.

Корпоративные карточки компании связаны с каким-либо одним ее счетом. Они могут иметь разделенный и неразделенный лимиты. Корпоративные карточки позволяют компании детально отслеживать служебные расходы сотрудников.

Одна из основных функций пластиковой карточки — обеспечение идентификации ее владельца как субъекта платежной системы. Для этого на настоящий момент в системе электронных платежей существует три механизма: использование карточек со штрих-кодом, карточек с магнитной полосой и смарт-карт (чип-карт).

В карточках со штрих-кодом в качестве идентифицирующего элемента используется штриховой код, аналогичный коду, применяемому для маркировки товаров. Карточки со штрих-кодом слабо защищены от подделки, что делает их малопригодными для использования в платежных системах.

Карточки с магнитной полосой на сегодняшний день наиболее распространены. Их защищенность существенно выше, чем у карт со штрих — кодом. Однако и такой тип карт относительно уязвим для мошенничества. Тем не менее развитая инфраструктура существующих платежных систем, и, в первую очередь, мировых лидеров «карточного» бизнеса — компаний Маstег-Сагd/Еuгорау является причиной интенсивного использования карточек с магнитной полосой и сегодня. Для повышения защищенности карточек системы VISA и МаstегСагd/Еuгорау используются дополнительные графические средства защиты: голограммы и нестандартные шрифты для эмбоссирования (нанесения рельефного шрифта).

В смарт-картах (чип-картах) носителем информации является уже микросхема. В простейших из существующих смарт-карт (карт-памяти) объем памяти может иметь величину от 32 байт до 16 килобайт. Карты подразделяются на два типа: с незащищенной (полнодоступной) и защищенной памятью.

Уровень защиты карт памяти выше, чем у магнитных карт, и они могут быть использованы в прикладных системах, включая те, в которых финансовые риски связаны с мошенничеством. Смарт-карты дороже, чем магнитные карточки. Их стоимость непосредственно зависит от стоимости микросхемы, определяемой, в свою очередь, емкостью памяти. Несмотря на это, смарт-карты рассматриваются в настоящее время как наиболее перспективный вид пластиковых карт.

Внешне чип-карта ничем не отличается от обычного пластика, однако, учитывая, что в нее встроен микропроцессор, подделать или взломать такую карту народным умельцам значительно труднее. Кроме того, на чип-карту можно поместить всю информацию по проведенным операциям по счету.

На пластиковых картах записан лишь пин-код для доступа к информации об операции на счете. Поэтому для того, чтобы получить выписку о состоянии счета, владельцам пластиковых карт приходится обращаться непосредственно в банк-эмитент. С чиповыми — все значительно проще. Вся информация в них уже заложена, т.е. клиент сможет получить отчет о проведенных по карте операциям в любом банкомате, способном считывать информацию с чип-карт.

Для банков в переходе на микропроцессорные карты есть смысл, поскольку это — повышение надежности и сокращение мошенничества за счет более точной идентификации участников транзакций. Для владельцев карточек, если речь идет об обычных кредитных или дебетовых продуктах, по большому счету все равно, будут ли такие карточки содержать магнитную полосу или микропроцессор. Для предприятий торговли и сервиса переход на микропроцессорные технологии связан с колоссальными затратами: сертификацией терминалов, их модернизацией или заменой, подготовкой персонала.

Банковские карты бывают нескольких уровней:

К начальному уровню — электронные карты — относятся Visa Electron, Cirrus/Maestro, Mastercard Electronic.

Минусы: эти карты практически всегда требуют проведения операций с авторизацией, поэтому их можно использовать только в точках, оборудованных электронными средствами авторизации (банкомат, POS-терминал). К тому же эти карты всегда дебетовые.

Классические карты — это Visa Classic, Visa Business, Mastercard Standard. Номер, срок действия и имя держателя эмбоссированы, то есть, нанесены специальным способом: как бы выдавлены на лицевой стороне.

Плюсы: эмбоссированными картами можно пользоваться в торговых точках, которые оснащены импринтерами — устройствами, переводящими фамилию, имя и номер карты на специальный талон к оплате. Платеж таким способом выполняется без связи торговой точки с банком. Как правило, такая карточка бесплатно изготавливается и перевыпускается. По ним разрешены операции в интернете и оплата заказов по телефону или факсимильной заявке.

Золотые карты — это Visa Gold и Mastercard Gold.

Плюсы: помимо всех возможностей классических карт, их держателю предоставляют дополнительные преимущества: бесплатная страховка при выезде за рубеж, скидки при аренде автомобиля за границей, возможность участия в дисконтных программах банка и платежных систем, в случае кражи/утери карты — экстренная выдача наличных или перевыпуск карты, льготное членство в дисконтных системах и многое другое.

Платиновые карты — Visa Platinum.

Плюсы: помимо всех возможностей золотых карт держателю предоставляется больший лимит покупок/обналичивания. В некоторых банках к держателю прикрепляют персонального менеджера.

Минусы: стоимость открытия карт этого класса гораздо дороже, обслуживание — тоже.

Бизнес карты — Visa Business и Mastercard Business — по возможностям близки к классическим картам. Они используются для безналичной оплаты командировочных/представительских расходов сотрудников организаций, расходов на хозяйственные нужды предприятий, а также снятия наличных денежных средств в вышеперечисленных целях.

Кроме того, банки предлагают карты со специфическими возможностями. Например, карты, с которых можно снимать строго ограниченную сумму (очень удобно для родителей, которые отправляют своих детей на отдых за границу) или расплачиваться только в Интернете. А мультивалютная карта позволяет распоряжаться средствами с картсчета в двух и более валютах [3] .

Классификация пластиковых карт представлена в Приложении.

Таким образом, пластиковая банковская карточка — документ, выдаваемый клиенту банком и используемый для идентификации при безналичной покупке товаров в магазинах или получении наличных денег. В основе расчетов банковскими пластиковыми карточками лежит система договорных отношений между основными участниками операций: с одной стороны — банками, магазинами и предприятиями сервиса, с другой — клиентами банков (держателями карточек). По функциональным характеристикам различаются кредитные и дебетовые карточки.

1.2. Банковские технологии карточной платежной системы и схема их работы

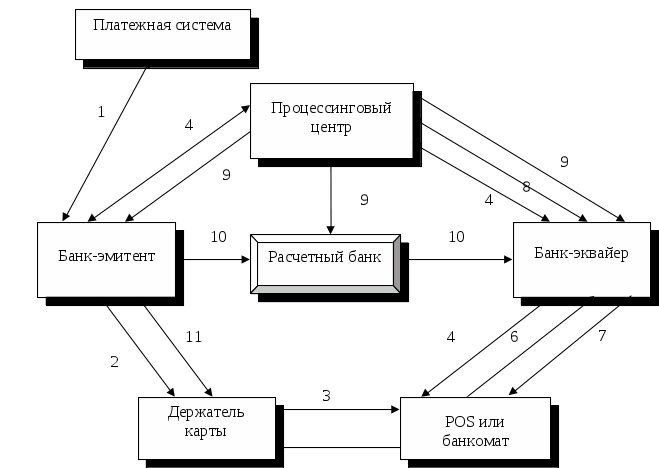

С развитием информационных технологий чековую книжку практически полностью заменила пластиковая карточка. Для организации расчетов банковскими картами необходимо существование определенной инфраструктуры, объединяющей всех участников карточных расчетов. К этой инфраструктуре относится как техническое (и соответствующее программное) оснащение всех участников, так и стандарты и правила их взаимодействия [4] . Все это вместе образует карточную платежную систему (КПС).

Рисунок 1 –Схема расчетов в карточной платежной системе

Универсальная карточная платежная система может состоять из следующих видов участников:

— эмитент – банк (кредитная организация), осуществляющий эмиссию карт;

— держатель банковской карты, т.е. физическое лицо, использующее банковскую карту на основании договора с эмитентом, или физическое лицо — уполномоченный представитель клиента эмитента;

— эквайрер – банк (кредитная организация), осуществляющий эквайринг. Под эквайрингом понимается деятельность, включающая в себя осуществление расчетов с предприятиями торговли (услуг) по операциям, совершаемым с использованием банковских карт, и осуществление операций по выдаче наличных денежных средств держателям банковских карт, не являющимся клиентами данной кредитной организации;

— предприятие торговли (услуг), которое в соответствии с подписанным им соглашением с эквайрером принимает документы, составленные с использованием банковских карт, в качестве оплаты за предоставляемые товары (услуги). В качестве предприятия торговли (услуг) может выступать физическое лицо — индивидуальный предприниматель. Можно встретить определение подобного предприятия как «точки продаж» – POS (Point of Sale);

— процессинговый центр – юридическое лицо или его структурное подразделение, обеспечивающее информационное и технологическое взаимодействие между участниками расчетов. Деятельность процессингового центра именуется процессингом и включает в себя сбор, обработку и рассылку участникам расчетов (расчетным агентам, эмитентам и эквайрерам) информации по операциям с банковскими картами;

— расчетный агент – кредитная организация, осуществляющая взаиморасчеты между участниками расчетов по операциям с использованием банковских карт.

Среди технического обеспечения участников карточной платежной системы выделяются как широко распространенные средства хранения, обработки и передачи данных (высокопроизводительные сервера с системами управления базами данных, взаимосвязанные различными каналами передачи данных), так и специальные устройства, присущие именно КПС. К последним относятся устройства эквайрера — банкоматы, электронные (POS) терминалы, импринтеры и другие технические средства, предназначенные для осуществления эквайрером операций с использованием банковских карт. Банкомат – это электронный программно-технический комплекс, предназначенный для выдачи и приема наличных денежных средств, составления документов по операциям с использованием банковских карт, выдачи информации по счету, осуществления безналичных платежей и т.д. Электронный терминал (POS-терминал) – это электронное программно-техническое устройство, предназначенное для совершения операций с использованием банковских карт на предприятии торговли (услуг). Импринтер – это механическое устройство, предназначенное для переноса оттиска рельефных реквизитов банковской карты на документ, составленный на бумажном носителе (используется на предприятии торговли) [5] .

Во взаимодействии банка-эмитента с держателем карты можно выделить ряд следующих этапов.

Клиент подписывает с банком соглашение о порядке открытия счета и использования банковской карты. В случае выдачи кредитной карты возможна проверка банком кредитной истории клиента и подписание дополнительного соглашения о залоге по кредитной линии. Банк открывает клиенту карточный счет, изготавливает карту, присваивает ей номер и заносит на нее номер, имя держателя и срок действия карты (эта же информация заносится в базу данных эмитента и может быть передана в процессинговый центр). Затем карта выдается клиенту.

Каждый раз при внесении денег на карточный счет держатель карты заполняет платежный документ, копию которого оставляет у себя (в случае внесения денег с помощью банкомата держателю карты печатается специальная квитанция). При проведении операции с помощью карты (в момент оплаты покупки, снятии наличных через банкомат или через кассу банка-эмитента или эквайрера) проверяется состояние карточного счета на соблюдение расходного лимита. Разрешение, предоставляемое эмитентом для проведения операции с использованием банковской карты и порождающее его обязательство по исполнению представленных документов, составленных с использованием банковской карты, называется авторизацией. Расходный лимит (лимит авторизации) — предельная сумма денежных средств, доступная держателю банковской карты в течение определенного периода для совершения операций с использованием банковских карт. У клиента после проведения каждой операции остается чек, как подтверждение снятия им денег, все движения по счету отображаются в базе данных эмитента и/или процессингового центра.

Операция оплаты покупки с помощью банковской карты возможна только в случае наличия у предприятия торговли (услуг) соответствующего договора с банком-эквайрером. В таком договоре обычно оговариваются стандарт карт и условия, при которых карта является действительной, также эквайрер предоставляет сотрудникам предприятия торговли инструкции по осуществлению авторизации. Для проведения операций с помощью банковских карт предприятию открывается специальный расчетный счет (merchant account, «счет продавца»), на который эквайрер зачисляет средства на основании документов, составленных с помощью банковских карт.

Сотрудником предприятия торговли в момент оплаты покупки банковской картой проводится авторизация, т.е. проверка возможности совершения операции (поскольку предприятию платит эквайрер, а с держателя карты денежные средства будут списаны позже). При покупке оформляется чек, в котором отражаются все реквизиты платежа и код авторизации.

Чек оформляется в трех экземплярах: один отдается держателю карты, второй экземпляр инкассируется в банк-эквайрер, последний экземпляр остается на торговом предприятии. В оговоренные договором на эквайринговое обслуживание сроки торговое предприятие предоставляет эквайреру электронный журнал операций и чеки за покупки, проданные по картам за определенный период. Эквайрер после проверки чеков, оплачивает их в сроки, также оговоренные в договоре. За обслуживание с предприятия торговли эквайрер взимает комиссию.

Затем эквайрер через процессинговый центр осуществляет взаимодействие с эмитентом и взыскивает с него средства, зачисленные предприятию торговли, а также определенную комиссию за эту операцию. После расчетов с эквайрером эмитент либо сразу списывает средства с карточного счета своего клиента (в случае расчетной карты), либо выставляет своему клиенту выписку с требованием погасить кредит (в случае кредитной карты или расчетной карты, предусматривающей овердрафт).

При покупке, оплачиваемой с помощью карты, особенную важность приобретает процедура авторизации. При ее проведении кассиром (сотрудником предприятия торговли) выполняется следующая последовательность действий:

— кассир проверяет карту на соответствие требованиям эквайрера, проверяет срок действия карты и отсутствие ее номера в списке запрещенных к использованию карт (стоп-листе);

— кассир осуществляет запрос на авторизацию в процессинговый центр, сообщая номер магазина, номер карты и сумму покупки;

— в процессинговом центре происходит проверка, зарегистрирован ли такой магазин, существует ли карта с таким номером и есть ли на счете требуемая сумма. Если все условия выполнены, выдается разрешение на проведение транзакции и формируется уникальный код подтверждения (код авторизации);

— после получения положительного ответа от процессингового центра кассир оформляет платежный документ, на котором клиент ставит свою подпись;

— после этого кассир подтверждает правильность платежа собственной подписью и передает клиенту копию платежного документа с покупкой.

В зависимости от типа пластиковой карты, используемой клиентом, схема проведения авторизации может отличаться. В случае работы с магнитной картой необходимо перед проведением каждой операции проверять состояние счета, связываясь с процессинговым центром, так как на карте записаны только идентификационные данные, а вся информация о движении и остатках по счету хранится в базе данных эмитента и/или процессингового центра.

В момент совершения операции электронный POS-терминал считывает информацию с магнитной полосы карточки, после чего кассир вводит сумму платежа, а покупатель (держатель карточки) вводит с клавиатуры свой PIN-код . После этого POS-терминал осуществляет преобразование информации и передачу его по каналам связи в режиме on-line в процессинговый центр, где происходит обработка этой информации. На первом этапе осуществляется проверка PIN-кода, хранящегося в базе данных центра, с номером карты, считанным POS-терминалом. Если PIN-код введен неверно, то проведение операции становится невозможным. Если же информация совпадает, то производится проверка состояния счета держателя карты и при положительном результате дается разрешение на проведение операции.

В случае использования смарт-карты возможны два режима проведения авторизации: on-line, свойственный магнитным картам, и off-line. Информация о состоянии счета и PIN‑код хранятся в памяти на самой смарт-карте, поэтому авторизация может проводиться как в режиме on-line, так и off-line.

В последнем случае авторизация происходит без связи с процессинговым центром, поскольку вся необходимая информации хранится на самой карте и в POS-терминале. В банке-эмитенте по соответствующему карточному счету блокируется сумма, предварительно записанная на смарт-карту.

Эта заблокированная сумма доступна для списания со счета только по бумажным и электронным документам, сформированным с помощью смарт-карты. Следует отметить, что остаток по счету в банке-эмитенте не всегда равен остатку, записанному на карте. При оплате товаров или услуг при помощи смарт-карты, продавец проводит операцию авторизации карточки с помощью специального POS-терминала.

После проверки по стоп-листу происходит обработка платежа в режиме off-line, в процессе которой данные о совершенной операции записываются одновременно в память смарт-карты, уменьшая остаток доступных по карте средств, и в память POS-терминала. Чеки вместе с электронным журналом операций предприятие торговли периодически «инкассирует» в банк-эквайрер. На основании копии чека банк-эмитент списывает средства с предварительно заблокированной на карточном счете суммы. Незаблокированная сумма остатка по карточному счету пополнятся при приходе средств на счет клиента, с нее также возможны списания по поручению клиента, например, для осуществления коммунальных платежей – такой вид карты получил название «электронный кошелек» (есть и другие виды «электронных кошельков», в памяти которых хранится цифровая наличность). В момент совершения операций по карте осуществляется только проверка «электронного кошелька» [6] .

Следует отметить, что на текущий момент наиболее распространенными являются схемы работы с магнитными картами. Однако становится все более очевидным, что перспективной является именно технология расчетов смарт-картами, поэтому большинство международных КПС либо начали, либо запланировали переход от технологии магнитных карт к смарт-картам.

Таким образом, авторизация в технологии расчетов с помощью магнитных карт носит онлайновый, а в технологии использования смарт-карт — офлайновый характер. Принципиальным отличием работы со смарт-картами, является осуществление платежей в режиме off-line: разрешение на платеж дается в месте осуществления платежа, без связи с процессинговым центром, что снимает проблемы связи и снижает накладные расходы. Смарт-карты обладают более высокой степенью защищенности по сравнению с картами с магнитной полосой. Обладая возможностью совершать математические и логические операции, карты становятся многофункциональными, так как их можно использовать в различных приложениях.

Глава 2. Состояние современных банковских технологий на основе пластиковых карт в Российской Федерации

2.1. Анализ рынка банковских платежных карт Российской Федерации

Рынок банковских карт получил довольно широкое развитие и в России. Пластиковые карточки занимают лидирующие позиции в России среди других инструментов розничных платежей. Но, несмотря на бурное развитие карточного рынка России и стабильный рост всех его показателей, карты в России все еще не стали полноценным платежным средством и более чем на 90% используются для снятия наличных денег, а не для оплаты товаров и услуг. На рисунке 2 показана доля торговых транзакций через пластиковые карты в России за 2017 г. по каждому федеральному округу.

Рисунок 2 — Доля торговых операций в 2017г (%)

В России разворачиваются и набирают обороты различные пластиковые системы, а рынок банковских платежных карт эксперты называют в числе наиболее перспективных направлений развития банковских услуг для населения.

Удельный вес безналичных операций с картами в общем объеме розничного товарооборота, общественного питания и платных услуг населению по сравнению с 2015 г. вырос в 2017 г. в 1,2 раза и составил 2,7%, что также свидетельствует о позитивных тенденциях использования карты как инструмента безналичных расчетов.

Российские банки в 2017 г. продолжали наращивать объемы выпускаемых пластиковых карт, ежегодно его прирост составляет порядка 20%. Однако, несмотря на огромный потенциал карточного рынка и широкую географию, культура пользования подобными финансовыми инструментами в России пока не достигла необходимого уровня.

По данным ЦБР, более 65% банков осуществляет эмиссию и или эквайринг платежных карт (655 кредитных организаций из 954), количество эмитированных ими банковских карт (данные на 01.04.2017) составило 210 млн, что на 28% больше, чем в 2015 г.

Более 80% эмитированных банковских карт было выпущено международными платежными системами VISA и MasterCard. Российские платежные системы (Сберкарт, Золотая корона, STB Card, UnionCard) контролируют от 6% до 12% рынка.

По сравнению с итогами 2017 года статистика демонстрирует небольшой спад, однако он вызван изменением методологии подсчета.

Рисунок 3 – Динамика количества пластиковых карт с 01.0.1.2003 по 01.07.2018 г.

Популярность карт на российском рынке продолжает расти, чему способствует динамичное развитие инфраструктуры по приему к оплате банковских карт и новации в сфере платежных технологий, связанные с расширением спектра банковских услуг с их использованием. Динамика последних лет демонстрировала, что объемы эмиссии медленно растут: так, в 2014 году темп прироста числа действующих карт показал положительный результат (+4,7%), который продолжился в 2015 (+7,1%), 2016 (+4,4%) и 2017 году (+6,7%).

По данным на 01.07.2018, совокупные количество банковских пластиковых карт физических и юридических лиц составило 268,6 млн. ед. Это ниже, чем было зафиксировано по итогам полного 2017 года (271,7 млн.), однако снижение обусловлено не падением рынка, а изменением технологии подсчета: Центробанк комментирует, что были проведены уточнения методик внутреннего учета показателей.

При этом растет доля карт, находящихся в использовании: так, на 01.07.2018, доля активных банковских карт физических лиц на рынке составила 63,4%. По сравнению с данными, полученными годом ранее, показатель вырос на 7,9 п.п. По состоянию на начало 2017 года 439 российских кредитных организаций осуществляли эмиссию и / или эквайринг платежных карт (табл. 1).

Таблица 1

Количество кредитных организаций, осуществляющих эмиссию и/или эквайринг платежных карт в период с 2011 по 2016 года, ед.

Период

Всего кредитных организаций

из них осуществляющие:

эмиссию и/или эквайринг

эмиссию

Источник: www.evkova.org

Документооборот по операциям, совершаемым с использованием платежных карт и бухгалтерский учет данных операций

Операции банка по выпуску (эмиссии) банковских карт, а также по их распространению, осуществляются на основании внутрибанковских правил, которые каждая кредитная организация разрабатывает самостоятельно с учетом действующего законодательства РФ. Эти правила утверждаются высшим руководящим органом банка и должны содержать следующие положения:

- порядок выпуска (эмиссии) банком платежных карт;

- порядок деятельности банка при эквайринге платежных карт;

- порядок распространения платежных карт;

- порядок осуществления всех видов расчетов по операциям с банковскими (платежными) картами;

- систему управления рисками при использовании платежных карт;

- порядок действий банка в случае утраты платежной карты клиентом;

- документооборот по операциям с платежными картами, а также технологии обработки учетной информации;

- порядок хранения платежных карт, приобретенных банком для их эмиссии, порядок персонализации платежных карт для выдачи клиентам;

- порядок кредитования клиентов при использовании кредитных карт – установление кредитного лимита, условия использования кредита, порядок погашения основного долга и процентов по таким кредитам;

- все иные вопросы, связанные с использованием платежных карт клиентами банка.

По кредитным картам может заключаться с клиентом отдельный договор, в котором оговариваются все условия получения и возврата кредита и процентов по нему.

В соответствии с Положением ЦБ РФ № 266-П «…Клиент – физическое лицо осуществляет с использованием банковской карты следующие операции:

- получение наличных денежных средств в валюте или иностранной валюте на территории ;

- получение наличных денежных средств в иностранной валюте за пределами территории ;

- оплату товаров (работ, услуг, результатов интеллектуальной деятельности) в рублях на территории , а также в иностранной валюте – за пределами территории ;

- иные операции в валюте , в отношении которых законодательством не установлен запрет (ограничение) на их совершение;

- иные операции в иностранной валюте с соблюдением требований валютного законодательства .

Клиент – юридической лицо, индивидуальный предприниматель осуществляет с использованием расчетных (дебетовых) карт, кредитных карт следующие операции:

- получение наличных денежных средств в валюте , в соответствии с порядком, установленным Банком России, расчетов, связанных с деятельностью юридического лица, индивидуального предпринимателя, в том числе оплатой командировочных и представительских расходов;

- оплата расходов в валюте , связанных с деятельностью юридического лица, индивидуального предпринимателя, в том числе оплатой командировочных и представительских расходов, на территории ;

- иные операции в валюте в соответствии с законодательством;

- получение наличных денежных средств в иностранной валюте за пределами территории для оплаты командировочных и представительских расходов;

- оплата командировочных и представительских расходов в иностранной валюте за пределами территории ;

- иные операции в иностранной валюте с соблюдением требований валютного законодательства …».

Все операции по платежным картам клиентов банка дублируются в электронном виде и это является основанием для их совершения и подтверждения для отражения в балансе банка. В этих документах отражаются следующие обязательные реквизиты:

- идентификатор банкомата, электронного терминала или другого технического средства, предназначенного для совершения операций с использованием платежных карт;

- вид операции;

- дата совершения операции;

- сумма операции;

- валюта операции;

- сумма комиссионного вознаграждения;

- код авторизации;

- реквизиты платежной карты.

В последнее время широкое развитие получили операции банков с «бизнес-картами» клиентов юридических лиц и индивидуальных предпринимателей. Суть этих операций достаточно проста. На клиента (юридическое лицо или индивидуальный предприниматель) оформляется пластиковая банковская карта (бизнес-карта), точно такого же вида как карты, выпускаемые для граждан (населения).

Эта бизнес-карта привязана к расчетному счету клиента и для нее установлен лимит расходования денежных средств. Особенно этот инструмент удобен для предприятий, работники которых часто производят расходы наличными деньгами – приобретают различные товары в магазинах, топливо на АЗС, оплачивают гостиницы, питание в кафе и столовых и производят любые другие расходы наличными деньгами.

В случае использования ими бизнес-карты все расчеты за товары, услуги и т.д., производятся безналичным способом. К одному расчетному счету банк может выпустить для клиента любое количество карт.

Также работники предприятия могут снять наличные деньги в любом банкомате по такой бизнес-карте в пределах согласованного ранее лимита, но в этом случае обычно взимается комиссия, которая идентична комиссии по чековой книжке для снятия наличных денег с расчетного счета. Никакие переводы денежных средств с бизнес-карты на различные личные карты граждан не допускаются. Также клиент по согласованию с банком по всем своим бизнес-картам может установить суточные лимиты использования денежных средств, либо на месяц и т.д., в том числе лимиты снятия наличных денег. Бизнес-карты, эмитируемые российскими банками, можно также использовать для оплаты товаров и услуг в зарубежных странах.

Также по бизнес-картам можно пополнять расчетный счет предприятия через банкоматы и платежные терминалы. Руководитель предприятия и (или) главный бухгалтер могут оперативно получать отчет об использовании денежных средств по бизнес-картам, получая уведомления о совершенных операциях на телефон или электронную почту.

Бухгалтерский учет операций с банковскими картами

В Плане счетов для учета операций по банковским картам предусмотрен счет 40817 «Физические лица». Счет пассивный. План счетов бухгалтерского учета в кредитных организациях, дает следующую характеристику этого счета:

«…Назначение счета: учет денежных средств физических лиц, не связанных с осуществлением ими предпринимательской деятельности. Счет открывается как в валюте , так и в иностранной валюте на основании договора банковского счета.

По кредиту счета отражаются суммы, вносимые наличными деньгами; суммы, поступившие в пользу физического лица в безналичном порядке со счетов юридических и физических лиц, депозитов (вкладов); суммы предоставленных кредитов и другие поступления средств, предусмотренные нормативными актами Банка России.

По дебету счета отражаются суммы, получаемые физическим лицом наличными деньгами; суммы, перечисляемые физическим лицом в безналичном порядке на счета юридических и физических лиц, на счета депозитов (вкладов); суммы, направленные на погашение задолженности по предоставленным кредитам и другие операции, предусмотренные нормативными актами Банка России.

Аналитический учет ведется на лицевых счетах, открываемых физическим лицам в соответствии с договорами банковского счета…»

Схема счета 40817 «Физические лица»

| Корреспон- дирующий счет | Операции, отражаемые по дебету счета 40817 |

Операции, отражаемые по кредиту счета 40817 |

Корреспон- дирующий счет |

| Кредит счета | Сальдо начальное (СН ) –остаток денежных средств на карточном счете клиента – физического лица. | Дебет счета | |

| 20202 | Получение денежных средств в кассе банка-эмитента карты (снятие наличных). | Внесение денежных средств физическим лицом в кассу банка, выпустившего платежную карту. | 20202 |

| 20208 | Получение наличных денежных средств в банкоматах и платежных терминалах этого же банка (банка-эмитента). | Перечисление денежных средств на карту с депозитного счета, открытого в этом же банке. | 42301-42307 |

| 30233 | Получение наличных денежных средств в банкоматах и платежных терминалах других банков (участников этой же платежной системы). | Зачисление суммы заработной платы, если счет работодателя открыт в этом же банке. | 401-408 |

| 45501-45510 | Выплаты основного долга по ранее взятому кредиту в этом же банке | Поступления на карточный счет платежей из других банков. | 30102 |

| 70601 | Выплаты процентов по ранее взятому кредиту в этом же банке. | Предоставление кредита по кредитной карте или зачисление валюты кредита в соответствии с кредитным договором. | 45501-45510 |

| 30233, 30232 | Приобретение товаров, работ и услуг в предприятиях розничной торговли. Перевод клиентам других банков. | Внесение денежных средств владельцев карты в платежном терминале этого же банка. | 20208 |

| 40817 | Перевод денежных средств клиенту этого же банка. | Внесение денежных средств наличными владельцем карты в банкоматах и платежных терминалах других банков (участников этой же платежной системы). | 30233, 30232 |

| 70601 | Уплата комиссионных и иных платежей в пользу банка за обслуживание. | Зачисление рублевого эквивалента при продаже клиентом-держателем карты иностранной валюты . | 47405 |

| 47405 | Перечисление рублевых средств для приобретения иностранной валюты в этом же банке. | Зачисление клиенту рублевого эквивалента от продажи драгоценных металлов с обезличенного металлического счета. | 20309 |

| 20309 | Приобретение клиентом драгоценных металлов для зачисления на обезличенный металлический счет в этом же банке. | Зачисление клиенту денежных средств от продажи его ценных бумаг на фондовом рынке. | 47403 |

| 47403 | Приобретение клиентом ценных бумаг на фондовом рынке. |

Практическое задание по теме «Операции банка с использованием платежных карт»

За операционный день (25.06.2018 г.) по карточному счету клиент – физическое лицо, № счета 40817810524070004780 (остаток на счете на начало дня 53 600,00 руб.) совершил следующие операции:

| № п/п |

Содержание операции | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | |||

| 1. | Списано за товары в магазине розничной торговли (обслуживается в другом банке). | 835,00 | ||

| 2. | Получение наличных в банкомате банка-эмитента платежной карты. | 3500,00 | ||

| 3. | Приобретена иностранная валюта в своем банке (банке-эмитенте платежной карты). | 14000,00 | ||

| 4. | Поступил перевод с банковской карты от клиента этого же банка (физического лица). | 4700,00 | ||

| 5. | Отправлен перевод за услуги. Поставщик услуг обслуживается в другом банке. | 2250,00 | ||

| 6. | Отправлен перевод на карту физического лица, клиента этого же банка. | 1700,00 | ||

| 7. | Зачислена заработная плата от работодателя (негосударственная финансовая организация), обслуживается в этом же банке. | 44 000,00 | ||

| 8. | Списано за услуги в предприятии сферы услуг (обслуживается в другом банке). | 1550,00 | ||

| 9. | Списано в виде комиссий банка за услуги | 250,00 | ||

| 10. | Отправлен перевод на карту физического лица, карта открыта в другом банке. | 2800,00 | ||

| 11. | Получение наличных в банкомате другого банка. | 3000,00 | ||

| 12. | Уплата основного долга по раннее взятому кредиту в этом же банке. | 4500,00 | ||

| 13. | Уплата процентов по ранее взятому кредиту в этом же банке. | 1200,00 | ||

| 14. | Списано за товары в магазине розничной торговли (обслуживается в другом банке). | 700,00 | ||

| 15. | Оправлен перевод на депозитный счет, открытый в этом же банке (на 1,5 года). | 6000,00 | ||

| 16. | Приобретены драгоценные металлы для учета на обезличенном металлическом счет клиента. | 12500,00 | ||

1. составить корреспонденцию счетов по проведенным за день операциям по карточному счету клиента – физического лица;

2. оформить лицевой счет по счету клиента.

Также в бухгалтерском учете коммерческого банка ведется внебалансовый учет платежных карт. Любая платежная карты, не имеет значения какой платежной системы, проходит с момента ее изготовления нижеследующий путь.

1. Получение банком платежных карт у оператора платежной системы и доставка их в денежное хранилище для хранения.

При получении банковских карт от изготовителя делается внебалансовая проводка:

Дебет счета 91202 «Разные ценности и документы»;

Кредит счета 99999 «Счет для корреспонденции с активными счетами при двойной записи» – на количество платежных карт по их видам в условной оценке 1 карта = 1 рублю. Учет карт по видам ведется в отдельной книге, формы 0482171, а общая сумма платежных карт отражается в «Книге учета ценностей кладовой». Сами карты хранятся в хранилище банка с ограничением к ним доступа.

1. Доставка (передача, отправка) платежных карт в процессинговый центр на персонализацию и ответственное хранение.

При отправке платежных карт в процессинговый центр делается следующая внебалансовая проводка:

Дебет счета 91203 «Разные ценности и документы, отосланные и выданные под отчет, на комиссию»;

Кредит счета 91202 «Разные ценности и документы» – на количество переданных в процессинговый центр карт.

2. Доставка обратно в банк уже персонализированных платежных карт.

Карты, прошедшие персонализацию, ответственный работник банка получает в процессинговом центре и сдает их в денежное хранилище своего банка. Прием и передача платежных карт осуществляются по акту приема-передачи. Эта операция оформляется следующей внебалансовой проводкой:

Дебет счета 91202 «Разные ценности и документы»;

Кредит счета 91203 «Разные ценности и документы, отосланные и выданные под отчет, на комиссию».

3. Отправка персонализированных платежных карт из головного банка в свои филиалы.

Передача платежных карт в свои филиалы оформляется следующей внебалансовой проводкой:

Дебет счета 91203 «Разные ценности и документы, отосланные и выданные под отчет, на комиссию»;

Кредит счета 91202 «Разные ценности и документы» – на количество переданных в филиалы банка платежных карт.

4. Выдача платежных карт держателям (клиентам банка).

При выдаче клиенту банка его персонализированной платежной карты на основании договора карточного счета делается следующая внебалансовая проводка:

Дебет счета 99999 «Счет для корреспонденции с активными счетами при двойной записи»;

Кредит счета 91202 «Разные ценности и документы», по лицевому счету – «Банковские карты, предназначенные для выдачи держателю»;

Дебет счета 91203 «Разные ценности и документы, отосланные и выданные под отчет, на комиссию», по лицевому счету «Банковские карты, находящиеся в обращении»;

Кредит кредита 91203 «Разные ценности и документы, отосланные и выданные под отчет, на комиссию», по лицевому счету «Банковские карты, выданные под отчет».

Выдача карты клиенту производится при условии оплаты им комиссионного вознаграждения, на самой банковской карте должен быть логотип банка и его наименование.

5. Возврат держателями использованных платежных карт по истечении их срока действия.

Данная операция отражается следующей проводкой:

Дебет счета 91203 «Разные ценности и документы, отосланные и выданные под отчет, на комиссию», по лицевому счету «Банковские карты, выданные под отчет»;

Кредит счета 91203 «Разные ценности и документы, отосланные и выданные под отчет, на комиссию», по лицевому счету «Банковские карты, находящиеся в обращении».

6. Уничтожение использованных платежных карт.

Уничтожению подлежат сданные клиентами платежные карты по истечению срока их использования, платежные карты не востребованные клиентами. Уничтожаются они путем разрезания на две части с составлением акта. Отражается это следующей внебалансовой проводкой:

Дебет счета 99999 «Счет для корреспонденции с активными счетами при двойной записи»;

Кредит счета 91203 «Разные ценности и документы, отосланные и выданные под отчет, на комиссию», по лицевому счету «Банковские карты, выданные под отчет».

Источник: kpsu.ru

Использование банковских карт в российских банках

Рассмотрим особенности банковских карт как платежного инструмента и банковского продукта. Банковская карта имеет три основные особенности:

— во-первых, она содержит признаки товара, поскольку имеет упаковку, тогда как многие другие виды банковских продуктов являются неосязаемыми;

Рис. 3.1. Количество карт, выпущенных кредитными организациями на 01.01.2018г.

- — во-вторых, она является самым распространенными и быстрорастущим банковским продуктом в России, на который приходится около четверти всех платежей. Так, за период с 2009 по 2017 гг. оплата товаров и услуг в розничной торговле, в обороте общественного питания банковской картой увеличилась с 3,5 до 30,5%. На 01.01.2018 г. было выпущено более 271 млн. банковских карт, что по сравнению с 01.01.2017 г. увеличилось на 12%; в течение каждой секунды по картам происходит более 500 операций, или более 44 млн.операций в день. На одного жителя России приходится почти две карты, из которых более половины являются активными картами (т.е. по ним была проведена хотя бы одна операция)(см. рис. 3.1);

- — в третьих, банковская карта выступает инструментом кросспродаж и объединяет в себе несколько различных продуктов или услуг коммерческого банка (в частности, предоставление потребительного кредита), а также инструментом сотрудничества банка с его партнерами(на основе реализации кобрединговых и мультибрединговых карт).

Различают множество разновидностей банковских карт. Так, она применяется как платежный инструмент; для проведения идентификации владельца (пропуска, водительского удостоверения; для получения скидок, дисконтов, бонусов, в качестве подарочных сертификатов в рамках программ лояльности и т.д. Банковские карты также могут различаться по эмитенту: могут выпускаться финансовыми компаниями и банками(в виде банковских (универсальных) карт; могут выпускаться различными компаниями для проведения платежей в собственной торговой или сервисной сети (в виде частных карт).Кроме того, они могут быть дисконтными, клубными, страховыми, телефонными, топливными, транспортными.

В операциях, осуществляемых с помощью банковских карт, магазины и банки предоставляют товары и наличные деньги клиентам сразу, а возмещение за указанные сделки поступают на счета соответствующих компаний, как правило, через один-два дня. В качестве гаранта выполнения платежей, которые возникают при обслуживании карт, выступает банк-эмитент. Тем самым в течение всего срока своего действия банковские карты продолжают оставаться банковской собственностью. Карта получает персональные данные клиента, с помощью которых можно произвести идентификацию держателя, проверить остаток денежных средств (или установленный кредитный лимит) по карте.

При предъявлении карты держателем для осуществления безналичных расчетов или получения/внесения наличных денег, происходит ее авторизация. С помощью процесса авторизации и соответствующего запроса от клиента может быть подтверждена подлинность карты, личность ее держателя, а также его финансовые возможности.

Современные коммерческие банки предлагают различные виды банковских продуктов, разработанных на основе банковских карт(рис.3.2).

Карты могут различаться исходя из материала изготовления, способов записи информации, территориальной принадлежности, клиентским группам, уровням сервиса, порядка использования денежных средств и многих других признаков. При этом одной карте могут быть присущи сразу несколько классификационных признаков. В банковской практике имеются ограничения в использовании карт (лимиты и условия), зависящие от вида банковского продукта. По зависимости от уровня доходов клиентов выделяют следующие виды карт: электронная, классическая, золотая, платиновая карта. Данные виды карт различаются не только функциональными качествами, но и уровнем тарифов за их выпуск и обслуживание.

По качествам держателей банковских карт различают карты: для юридических лиц (корпоративные) и для частных лиц (личные) банковские карты. Таким образом, разнообразие банковских карт даёт возможность клиентам, которые различаются по правому, экономическому, социальному признакам, применять наиболее удобный банковский продукт для осуществления расчетов в зависимости от конкретных целей, нужд, практической и деловой активности.

Рис. 3.2. Классификационные признаки банковских пластиковых карт

В 2017 г. в 70 странах мира компанией Moody’sAnalytics было проведено исследование о роли влияния электронных платежей на состояние экономики отдельных стран(рис. 3.3). Данное исследование показало, что благодаря использованию для оплаты товаров и услуг электронных средств платежа (кредитных, дебетовых и предоплаченных карт) за период 2011-2017 гг. в 70 странах мира, на которые приходится 95% ВВП, он увеличился на 296 млрд долларов США.

Рис. 3.3. Факторы влияния банковских карт на состояние экономики отдельной страны

Следует отметить, что увеличение объемов операций с банковскими картами сопровождался проведением различного рода мошенничеств в этой области. В 2008 г. Европейский платежный совет принял рекомендации по повышению уровня безопасности и внедрению различных анти-скимминговых решений для банкоматов на территории Единого Европейского Платежного Пространства

(«SingleEuroPaymentsArea», SEPA), путем обязательного тестирования платежных устройств, банкоматов, терминалов; разработки систем и процедуры идентификации скимминга.

Согласно последним данным статистики ЦБ РФ, потерь платежных систем от мошеннических действий в 2016 г. стало на 35% больше, чем в 2015 г. В 2016 году потери банкоматов без учета потерь от мошеннических действий с картами российских банков за рубежом и картами иностранных кредитных организаций в российских банкоматах, составили 1,254 млрд, руб., а в 2015 г. — 832 млн. руб. (рис. 3.4).

В 2017 году половина российских компаний сталкивались с различными угрозами, а финансовые потери от атак понесли 22% из них. Средняя сумма убытков в одной компании — 299 940 рублей, и она зависит от размера бизнеса. В целом по стране потери от кибератак оцениваются более чем в 115 млрд, рублей. При этом бизнесмены недооценивают риски. Таковы результаты всероссийского опроса предпринимателей, проведенного Аналитическим центром НАФИ в ноябре 2017г.

Рис. 3.4. Потери от мошенничества по банковским картам

Способы мошенничества с пластиковыми картами

Применение устройств, которые устанавливаются в банкоматах для считывания информации с пластиковых карт.

Примером таких устройств служат накладки вкартоприемнике (клиент, вставляя в банкомат карту, не замечает в нем постороннего устройства, которое считывает данные с карты и передает их в компьютер, который находится рядом) и на клавиатуру (таким образом фиксируется ПИН-код, когда его вводит клиент для использования карты).

Устройства «Ливанская петля»

Принцип «ливанской петли» заключается в том, что карта застревает в данном устройстве и не попадает с сам банкомат. Вместо этого она попадает в специальный накопительный конверт. Клиент думает, что карту взял банкомат и поэтому не блокирует ее. Далее клиент вводит ПИН-код, он считывается устройством.

Подключение к сетевому кабелю, который передает информацию из банкомата в банк