Формирование рыночной экономики РФ предполагает образование новых видов деятельности по осуществлению и регулированию хозяйственных отношений, среди которых и понятие аудиторской деятельности.

Цели аудита имеют многоплановый характер и реализуются посредством комплекса услуг:

- Анализ истинности отчетной информации.

- Проверка постановки бухгалтерского учета.

- Распределение прибыли.

- Корректность расчета с налоговой службой и прочими органами и т.д.

Организация аудита

Данное направление представлено предпринимательской деятельностью по осуществлению независимых вневедомственных проверок финансовой отчетности и оказанию прочих услуг аудиторского характера.

Регулирование аудиторской деятельности на уровне правовых основ осуществляется посредством регистрации, лицензирования, аттестации аудиторов, налогообложения.

Что Такое АУДИТ и Зачем Проводить АУДИТ БИЗНЕСА? Какие виды аудитов (audit) существуют? || ЮСТИКОМ

Требования профессионализма регламентированы стандартами, нормами, тестами. Данные требования обширны и высоки, что обусловлено сложностью ставящихся задач и высокой степенью ответственности за формулировку заключений.

Аудиторские стандарты

Стандарты аудиторской деятельности представлены основными требованиями, обязательными для соблюдения при осуществлении аудиторских проверок, независимо от условий их проведения.

Норма аудита

Она содержит руководство по выполнению применяемых процедур, использованию специфических положений при выполнении процедур, определенных организационно-правовой формой клиента и прочими основаниями, использованию процедур с учетом специфики отраслей сельского хозяйства, промышленности, вида услуг и т. д.

Тесты

В сфере предоставления аудиторских услуг под тестами принято понимать процесс получения сведений касающихся полноты, корректности и законности информации, которая содержится в бухгалтерских, финансовых и прочих документах.

Аудиторское заключение

Под данным понятием подразумевается результат аудиторской деятельности, а именно документ, имеющий юридическую силу для всех юридических и физических лиц, органов государственной власти и управления, органов местного самоуправления и судебных органов. В заключении содержится информация о соответствии отчетов бухгалтерского характера, балансов и прочих документов хозяйствующего субъекта требованиям, предъявляемым к ведению и составлению бухгалтерской отчетности на предприятии.

Особенности ведения аудиторской деятельности

Организации, предоставляющие аудиторские услуги не имеют права заниматься какой-либо другой деятельностью предпринимательского характера, помимо проведения аудита, и оказания сопутствующих ему услуг, предусмотренных Законом № 307-ФЗ, а именно:

- Постановка, восстановление и ведение бухгалтерского учета, составление финансовой отчетности, консультационные услуги в области ведения бухгалтерской деятельности.

- Налоговое консультирование, постановка, восстановление, ведение налогового учета, формирование налоговых расчетов и деклараций.

- Анализ финансово-хозяйственной деятельности предприятий и индивидуальных предпринимателей, финансовое и экономическое консультирование.

- Консультирование в сфере управления, а также имеющее связь с реорганизацией предприятий или их приватизацией.

- Юридическая помощь в сферах, связанных с аудиторской деятельностью, включая консультационные услуги по правовым вопросам, представление интересов доверителя в гражданском и административном судопроизводстве, налоговых, таможенных правоотношениях, органах государственной власти и местного самоуправления.

- Автоматизация бухучета и внедрение информационных технологий.

- Оценочная деятельность.

- Разработка и оценка инвестиционных проектов, формирование бизнес-планов.

- Ведение научно-исследовательской и экспериментальной деятельности в сферах, имеющих прямое отношение к аудиту, распространение полученных результатов, включая бумажные и электронные носители.

- Обучение в областях, имеющих отношение к осуществлению аудиторской деятельности.

Аудит бухгалтерской финансовой отчетности аудируемого лица, в бухгалтерской документации которого содержатся сведения, составляющие государственную тайну, должен осуществляться согласно законодательным нормам РФ.

Работа аудитором в KPMG / Подкаст о Работе

Нормы предоставления аудиторских услуг

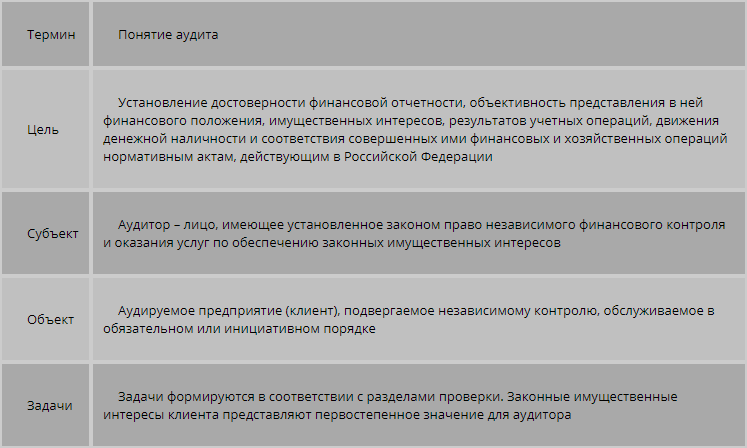

Деятельность в сфере аудита можно определить как действия, направленные на проведение независимых вневедомственных проверок финансовой отчетности, платежно-расчетной документации, деклараций налогового учета, прочих документов, финансовых обязательств и требований экономических субъектов. А также оказание прочих аудиторских услуг для установления истинности отчетной и другой документации и соответствия проведенных операций финансового и хозяйственного характера нормативным актам, имеющим силу на территории государства.

Аудиторские проверки совершаются на основании договора представителями аудиторских компаний, либо индивидуальными аудиторами, которые наделены правом, заниматься данной деятельностью.

Аудиторская организация – компания, сформированная согласно действующим законодательным нормам, наделенная полномочиями проведения аудиторских операций, и оказания сопутствующих аудиту услуг в соответствии с договором, что также отражается в уставе.

В качестве коммерческой организации аудиторская компания должна входить в состав одного из саморегулируемых объединений аудиторов.

Коммерческая организация наделяется правом осуществления аудиторской деятельности с момента внесения о ней сведений в реестр аудиторов и аудиторских организаций саморегулируемого объединения аудиторов, членом которого и является данная фирма.

Если сведения о коммерческой организации не занесены в соответствующий реестр, в течение трех месяцев с момента внесения записи о ней в Единый государственный реестр юридических лиц, то право заниматься аудиторской деятельность такая фирма не имеет. Помимо этого также запрещается использование в наименовании слово «аудит» и прочие производные от него.

Компания, осуществляющая аудиторскую деятельность или отдельные аудиторы по окончании работы должны представить независимое заключение о состоянии учета, внутрихозяйственного контроля на проверенных объектах, а также информацию об истинности годового отчета и баланса в письменном виде. Данное заключение является основанием для утверждения или неутверждения проверенного годового отчета. При отказе подтверждения годового отчета организация обязуется в установленный аудитором период устранить все имеющиеся погрешности, отмеченные в заключении и представить скорректированный отчетный документ для повторного подтверждения. Если в процессе проверки были выявлены нарушения, причинившие материальный ущерб интересам организации или государства, аудитор должен определить объем материального ущерба и сформулировать рекомендации по его компенсации.

Источник: zaochnik-com.com

Как провести аудит финансового состояния компании

Аудит финансового состояния компании должен проводиться регулярно. Это позволит вовремя выявлять проблемные места, устранять недостатки, координировать работу и снижать риск негативных последствий. Кому поручить аудит? Можно ли справиться своими силами, как организовать этот процесс и на что в первую очередь обратить внимание? Расскажем далее.

Вам помогут документы и бланки:

- Для чего компании аудит

- Кому поручить проведение аудита финансово-хозяйственной деятельности предприятия

- Как спланировать проверку организации

- Качественные исходные данные — основа эффективного аудита

- Анализируем, пересчитываем, тестируем учетные данные

- Итоги

Для чего компании аудит

Деятельность компании, будь то огромный холдинг с разветвленной структурой дочерних организаций и филиалов, или малое предприятие с мизерным оборотом и штатом, строится на базовых принципах. Среди них: планирование, регулирование, учет, анализ и контроль.

Финансовый контроль или аудит финансово-хозяйственной деятельности — это элемент общей системы контроля на предприятии. Он производится наряду с иными видами и формами контроля:

- входным контролем сырья;

- пооперационным контролем технологических процессов;

- приемочным контролем готовой продукции;

- контролем за исполнением внутренних и внешних регламентов качества и т. д.

Финансовый аудит позволяет оценить экономическую эффективность деятельности предприятия в целом или отдельных его участков и подразделений. С помощью финансового аудита в деятельности компании выявляются проблемные сегменты, причины низких финансовых показателей, оцениваются потенциальные риски и угрозы, намечаются пути их преодоления. По его результатам принимаются управленческие решения руководством компании и ее собственниками, а в некоторых случаях и другими заинтересованными лицами.

Как провести анализ финансово-хозяйственной деятельности, детально рассказываем в материалах специальной рубрики.

Кому поручить проведение аудита финансово-хозяйственной деятельности предприятия

Для проведения аудита финансово-хозяйственной деятельности предприятия можно использовать собственные ресурсы или воспользоваться платными услугами специализированных компаний и экспертов.

Кому доверить аудит финансового состояния и деятельности компании в целом? Единого рецепта не существует. На решение влияют разнообразные факторы: требования закона по проведению обязательного аудита, намерения руководства или собственников компании, наличие средств для оплаты услуг независимых экспертов и др.

Если обязательного аудита не избежать, выбор сужается. Такой вид аудита производится исключительно аудиторами, имеющими квалификационные аттестаты и состоящими в профессиональной саморегулируемой организации. Когда же обязательный аудит не требуется, но необходимость в аудите высока и финансовые ресурсы для этого есть, можно воспользоваться услугами консалтинговой фирмы, специализирующейся на анализе и оценке финансово-хозяйственной деятельности предприятий. Если же в компании есть свои квалифицированные кадры финансово-экономического профиля и/или руководство не хочет раскрывать свою деятельность сторонним аналитикам, можно провести аудит собственными силами.

Далее разберемся, как провести финансовый аудит компании своими силами.

Как спланировать проверку организации

Несмотря на то что в законодательстве отсутствуют жесткие требования к процедуре проведения аудита хозяйственной деятельности предприятия своими силами, начинать такое мероприятие лучше с определения цели проводимой проверки и составления детального плана.

При планировании аудита финансового состояния организации, проводимого без привлечения внешних специалистов, нет необходимости всецело опираться на аудиторские стандарты. Они предусматривают специфические подходы к проверке: риск-ориентированный способ организации контроля, определение уровня существенности, выборочный метод проверки и т. д. Проверка собственными силами может проходить сплошным способом и не требовать расчета существенности.

В первую очередь определяется объем проверки:

- по конкретным подразделениям или в целом по предприятию;

- отдельным направлениям деятельности;

- проблемным учетным сегментам и т. д.

Исходя из запланированных объемов рассчитывается число задействованных в проверке специалистов, которые распределяются по участкам, подлежащим контролю; назначается руководитель проверки.

Затем устанавливается оптимальный период проверочных мероприятий с учетом не только длительности контрольных процедур, но и времени на обсуждение результатов проверки, их анализ и оценку, а также на подготовку итогового документа по результатам аудита для представления руководству и собственникам компании.

Далее определяются методики проверочных процедур и детально расписываются по времени и задействованным специалистам. Здесь уже используются наработки и опыт аудиторов, а также их рабочие программы по отдельным участкам контроля. Или разрабатываются собственные проверочные алгоритмы, учитывающие специфику работы компании. Но этот процесс трудоемкий и затратный по времени, поэтому его лучше проводить заранее.

Грамотно спланированный аудит проходит эффективно и в оптимальные сроки.

Качественные исходные данные — основа эффективного аудита

Сбор исходных данных — ответственный этап аудиторской проверки.

- бухгалтерская первичка;

- учетные регистры;

- отчетность (управленческая, производственная, налоговая, бухгалтерская).

Необходимую информацию может дать инвентаризация активов и обязательств. С ее помощью получают наиболее полное и точное представление об имеющихся на предприятии материалах, сырье, иных видах активов и обязательств, их количестве, состоянии и т. д.

Сбор данных не должен быть хаотичным: каждый специалист на своем участке собирает те сведения, которые затем тщательно проверяются и анализируются.

При проведении аудита финансовой деятельности своими силами можно отказаться от отдельных процедур по сбору данных, применяемых обычно в аудиторских проверках. Например, нет смысла опрашивать исполнителей, наблюдать за технологическими процессами или отдельными операциями, если задействованные в проверке специалисты досконально знакомы с технологией производства и для понимания деятельности предприятия в дополнительной информации не нуждаются. Хотя в определенных ситуациях для достижения поставленных перед проверяющими задач требуются такие мероприятия, как хронометраж или фотография рабочего времени.

Не следует пренебрегать также изучением результатов предыдущих внешних проверок предприятия (ИФНС и иных надзорных органов), независимых аудиторских проверок (если они проводились), внутренних проверок, проведенных силами самой компании.

Собранная информация систематизируется, при необходимости агрегируется или детализируется для дальнейшего анализа и оценки.

Анализируем, пересчитываем, тестируем учетные данные

В процессе аудиторской проверки применяются разнообразные приемы, способы и методы:

Аналитические процедуры проводят по всем направлениям:

Чем детальнее проведены все запланированные процедуры, тем обоснованнее сформулированные на их основе выводы и эффективнее принятые по итогам проверки решения.

Какие решения собственников оформляются в том числе по итогам аудита, рассказываем в материалах:

- «Увольнение генерального директора по решению учредителя»;

- «Образец решения учредителя о ликвидации ООО».

Итоги

Аудит финансового состояния и в целом всей деятельности компания может проводить как с помощью привлеченных экспертов, так и собственными силами. В любом случае проверка требует тщательного планирования, качественного сбора информации, анализа и оценки. По результатам аудита принимаются различные управленческие решения, в том числе повышающие эффективность деятельности предприятия.

Источник: nalog-nalog.ru