Считыватель банковских карт, также известный как ридер или кардридер, представляет собой электронное устройство, используемое для проведения банковских транзакций. В данной статье мы рассмотрим основные аспекты работы считывателя, его возможности и особенности.

- Банковские карты: разновидности и их владельцы

- Принцип работы считывателя банковских карт

- Реквизиты банковской карты: важная информация

- Виды реквизитов банковской карты

- Советы и рекомендации: соблюдение безопасности при работе считывателя банковских карт

- Выводы

Банковские карты: разновидности и их владельцы

Банковская карта является незаменимым инструментом для современных финансовых операций. Держатель карты — это физическое лицо, которому принадлежит эта пластиковая карта и на которого выпущена карта. Владельцем счета может быть сам держатель карты или другое лицо, указанное владельцем счета. Важно отметить, что сама карта является собственностью банка и может быть заблокирована или изъята.

Расстояние считывания банковских карт через NFC модуль | TEHPOS

Принцип работы считывателя банковских карт

Считыватель банковских карт включает в себя антенну, которая излучает энергию, принимаемую антенной карты. Эта энергия служит для питания микросхемы (чипа) на карте. Когда микросхема получает питание, она начинает модулировать сигнал считывателя, используя заранее определенный код, записанный в постоянном запоминающем устройстве (ПЗУ) карты.

Реквизиты банковской карты: важная информация

Реквизиты банковской карты — это данные, отраженные на пластиковом носителе карты и содержащие информацию о банковском счете. Реквизиты выполняют важные функции при проведении финансовых операций. Они предоставляются для идентификации карты и обеспечения безопасности банковских транзакций. Важно знать, какие реквизиты используются в различных ситуациях, где их можно получить и какие данные следует сообщать только конфиденциально.

Виды реквизитов банковской карты

Здесь мы рассмотрим основные виды реквизитов банковской карты и их функциональность:

- Номер карты: это уникальный номер, присвоенный каждой банковской карте. Он необходим для идентификации карты и связывания ее с соответствующим банковским счетом.

- Срок действия: это период, в течение которого карта может быть использована. После окончания срока действия необходимо получить новую карту для проведения транзакций.

- CVV-код: это трехзначный код безопасности, расположенный на обратной стороне карты. Он используется для подтверждения, что владелец карты находится при проведении онлайн-транзакций.

- Имя владельца: это имя физического лица, на которое выпущена карта. Оно служит для идентификации владельца карты и может быть запрограммировано на чипе.

- Эмбоссированное имя: это имя владельца карты, которое выдавливается на пластиковом носителе карты. Оно облегчает чтение и идентификацию владельца карты.

Советы и рекомендации: соблюдение безопасности при работе считывателя банковских карт

При использовании считывателя банковских карт следует соблюдать некоторые меры безопасности:

Бесконтактная карта -оплата.Как это работает?Что такое RFID метка?

- При приобретении считывателя проверьте его надежность и соответствие современным стандартам безопасности.

- Храните считыватель в безопасном месте и не доверяйте его посторонним лицам.

- При считывании карты убедитесь, что окружающая среда надежна и что никто не пытается скрытно снять данные с карты.

- При вводе реквизитов в считыватель убедитесь, что вы находитесь в защищенной среде и что данные не имеют доступа к посторонним.

Выводы

Считыватель банковских карт — это незаменимое электронное устройство для проведения банковских транзакций. Реквизиты банковской карты играют важную роль в обеспечении безопасности финансовых операций. При использовании считывателя следует соблюдать меры безопасности и заботиться о сохранности данных. Осведомленность о работе считывателя и реквизитах карты поможет вам эффективно использовать данное устройство и минимизировать возможные риски.

Как работает бонусная карта Глобус

Бонусная карта Глобус — это программа лояльности, которая позволяет клиентам накапливать бонусы и использовать их в качестве оплаты за покупки. При использовании карты, каждый бонус соответствует одному сому.

Как же накапливаются бонусы? Все очень просто. За каждые 100 сомов покупателю начисляется 1 бонус, если сумма покупки превышает 800 сомов. Например, если покупка состоит из 1000 сомов, покупателю будет начислено 10 бонусов.

Но есть и более выгодное предложение. При покупке на сумму свыше 2000 сомов, покупателю начисляется уже 2 бонуса за каждые 100 сомов. То есть, если покупка состоит из 2500 сомов, покупателю будут начислено 50 бонусов.

А полученные бонусы можно использовать при следующей покупке в качестве скидки — каждый бонус позволяет сбросить сумму оплаты на 1 сом. Таким образом, бонусная карта Глобус помогает клиентам экономить на своих покупках.

Какую информацию несет карта

Карта содержит различные реквизиты, которые предоставляют владельцу информацию о его банковском счете и позволяют совершать платежные операции. На карте указывается номер карты, состоящий из 16 цифр (иногда 18), который является уникальным идентификатором счета. Также на карте указаны имя и фамилия владельца, отражающие его личность.

Кроме того, карта содержит срок действия, который указывает период, в течение которого карта может быть использована. На обратной стороне карты находится CVC-код, трехзначный код безопасности, обеспечивающий дополнительную защиту при онлайн-платежах. Также в реквизитах карты можно учесть и смс-код, который предоставляется банком и требуется для подтверждения платежей в интернете или перевода денег. Вся эта информация на карте является важной для безопасного и удобного использования банковского счета и осуществления финансовых операций.

Зачем пластиковая карта

Пластиковая карта имеет множество применений, которые делают ее неотъемлемой частью нашей повседневной жизни. Одной из главных функций карты является возможность осуществлять безналичные платежи. Благодаря этому, мы можем оплачивать товары и услуги в магазинах, ресторанах, кафе, а также в интернете.

Банковская карта также позволяет снимать наличные средства с банкоматов или пополнять свой счет через пункты выдачи наличных. Это особенно удобно в случае отсутствия времени или необходимости совершить операцию в любое время суток. Кроме того, пластиковую карту можно использовать в качестве идентификационного документа при прохождении контроля безопасности в аэропортах или при входе на некоторые мероприятия. В современном мире, где электронные технологии играют важную роль, использование пластиковой карты становится все более популярным и удобным способом оплаты и финансовых операций.

Как выдаются кредитные карты

После заполнения анкеты происходит проверка кредитной истории заявителя. Банк запросит данные о зарплате и другие финансовые сведения для оценки платежеспособности клиента. Если кредитная история положительная и заявитель соответствует требованиям, карта может быть одобрена.

После одобрения заявки банк оформляет кредитную карту. Обычно карта высылается по почте на адрес клиента или же она может быть вручена ему непосредственно в отделении банка. При получении карты необходимо также указать пин-код для дальнейшего использования.

Каждая кредитная карта имеет свой лимит — сумму доступных средств для распоряжения. Лимит устанавливается банком и зависит от финансового состояния клиента и его кредитной истории. Карту можно использовать для совершения покупок в магазинах, снятия наличных с банкоматов и осуществления других финансовых операций. Возможные проценты за задержку выплаты кредита или обналичивание наличных через банкоматы указаны в условиях, выдаваемых банком при оформлении карточки.

Считыватель банковских карт — это специальное электронное устройство, которое предназначено для чтения информации, содержащейся на банковской карте. Оно может выполняться в разных форматах: бесконтактный, контактный или магнитный.

Бесконтактный считыватель позволяет считывать данные с банковской карты без непосредственного контакта с ней. Это осуществляется с помощью радиочастотной идентификации, технология которой основана на передаче данных между картой и устройством через электромагнитное поле.

Контактный считыватель использует физический контакт с картой для считывания информации. Для этого необходимо вставить карту в специальный разъем, после чего устройство считывает данные, находящиеся на микрочипе карты.

Магнитный считыватель использует магнитную полосу на обратной стороне банковской карты для считывания информации. Устройство проходит по магнитной полосе карты и считывает данные, закодированные на ней.

С помощью считывателя банковских карт можно осуществлять платежи, проверять баланс, снимать наличные, а также осуществлять другие банковские операции. Это важное устройство, которое облегчает жизнь многим людям и позволяет проводить финансовые операции в удобное время и в удобном месте.

Источник: kurieru.ru

Описание считывателей магнитных карт

Считыватели магнитных карт, а точнее, считыватели магнитной полосы (Magnetic Stripe Reader), предназначены для считывания информации с магнитной полосы, нанесенной на пластиковую или картонную основу. Принцип действия этого устройства напоминает магнитофон: магнитная головка считывает информацию с движущейся в контакте с нею магнитной полоски, декодирует ее, то есть переводит в последовательность ASCII-символов, и передает данные в компьютер.

Перемещение полосы в контакте с магнитной головкой чаще всего обеспечивается вручную, просто проводя картой через щель, в которой установлена считывающая головка. Такие считыватели магнитных карт называются РУЧНЫМИ. Существуют также МОТОРИЗОВАННЫЕ считыватели пластиковых карт.

Они, например, применяются в банкоматах и в других устройствах, захватывающих карту на время транзакции. Достаточно слегка вставить карту в такой считыватель, и он автоматически втянет ее внутрь для прочтения. По окончании операции механизм вернет карту владельцу или изымет ее (в случае подозрения на незаконность использования).

Считыватель (ридер) магнитных карт – это необходимое необходимо для считывания информации с магнитных карт различных типов, например, с дисконтных карт, карт информации о клиенте, идентификационных карточек сотрудников компании, карт доступа.

Ридер магнитных карт может использоваться для считывания банковских карт, принимаемых к оплате в торговых точках и предприятиях общественного питания, в пунктах оплаты за услуги связи и т.п. Считыватели карт могут применяться как в качестве автономного устройства, так и встраиваться в различные периферийные устройства, такие как мониторы кассира, сенсорные мониторы для официанта, программируемые клавиатуры, платежные терминалы и т.д.

Считыватели магнитных карт могут считывать одну, две или три записываемых дорожки. В зависимости от объема информации, которую требуется переносить на карте, могут быть использованы все или только некоторые дорожки. Считыватель не всех дорожек стоит несколько дешевле, но не является универсальным.

Считыватели смарт карт

Такие считыватели обеспечивают считывание информации, записанной на чипе пластиковой карты. Чип может дублировать информацию, записанную на магнитную полосу или дополнять ее. Существуют считыватели пластиковых карт, совмещающие считывание как магнитной полосы, так и встроенного чипа.

RFID считыватели

RFID считыватели (другие названия этого устройства: RFID ридеры, считыватели радиочастотных меток, считыватели проксимити-карт, RFID-терминалы), – это устройства, предназначенные для бесконтактного считывания и обработки данных с так называемых RFID меток. Принцип действия RFID — считывателей описан ниже.

Считыватель излучают в пространство вокруг себя радиоволны определенной частоты, которые принимаются радиометкой (карточкой). За счет энергии этих волн в карточке формируется электрическая мощность, достаточная для питания встроенного чипа, который в ответ излучает радиосигнал с зашифрованным в нем идентификационным кодом, прошитым в карточке. Этот код в свою очередь принимается считывателем, дешифруется и передается в компьютер или другое устройство. В качестве устройства, с которым связан считыватель RFID карт может выступать, например, система контроля доступа, система учета рабочего времени и т.п.

Преимуществом технологии считывания RFID меток можно считать возможность параллельного получения информации от нескольких меток (карточек), оказавшихся в зоне действия проксимити-считывателя.

Корректная обработка информации при этом обеспечивается специальным алгоритмом «разрешения коллизий», который позволяет считывателям обрабатывать множество поступающих на него данных. При этом мы получаем возможность получения информации сразу со многих меток, т.е. RFID — считыватели дают возможность провести одновременную идентификацию множества объектов. Это свойство, например, может быть использовано для значительного увеличения скорости инвентаризации товаров или обработки покупки кассиром в супермаркете.

RFID — считыватели могут иметь существенно различающийся радиус действия. Расстояние, с которого может осуществляться RFID считывание, зависит от величины антенн с той и с другой стороны, как у RFID считывателя, так и у RFID-метки. Одним из важнейших факторов является мощность излучения RFID считывателя. Некоторые считыватели, работающие на сверхвысоких частотах (СВЧ) более 433 МГц, могут считывать радиометки на расстоянии до 5 метров. Таким образом, RFID считыватели могут быть эффективно использованы для контроля перемещения объектов или для отслеживания цепочек поставок.

И наконец, RFID считыватели могут опрашивать метки вне пределов их прямой видимости. Это позволяет скрыть метку внутрь объекта для защиты ее от повреждений или для ее маскировки. Такая функция может быть полезна в рамках RFID систем контроля подлинности товаров и агрегатов, где RFID метка встраивается на этапе производства внутрь объекта, и, оставаясь невидимой и неизвлекаемой, позволяет четко идентифицировать предмет на всех этапах до и послепродажного использования.

Для использования в особых условиях к RFID – считывателям могут предъявляться повышенные требования по к влаго- и пыленепроницаемости, ударопрочности, морозоустойчивости и т.п. Как правило, эти требования реализуются в RFID-терминалах в промышленном исполнении.

Стандартные частоты, на которых работают считыватели RFID: НЧ — 135 кГц, ВЧ — 13.56 мГц, СВЧ — более 433 МГц, 2.45 ГГц и 5.8 ГГц. Частота влияют на скорость передачи данных, дальность считывания и определяют те типы барьеров, которые мешают связи RFID считывателя и метки. Чем больше частота, тем выше скорость передачи данных и больше расстояние считывания, но для СВЧ повышается степень поглощения излучения такими материалами, как металл или вода.

Кроме того, СВЧ метки нежелательно использовать для противокражных функций, так как злоумышленник может экранировать сигнал, зажав, например, метку в руке. Вариант решения данной проблемы – конфиденциальность информации об использовании RFID систем на предприятии. Например, информации о маркировке основных средств RFID метками.

RFID системы на ВЧ имеют меньшую скорость передачи данных и меньшую дальность считывания, но они могут быть более эффективно использованы для антикражных функций.

Стационарные и мобильные RFID считыватели

В зависимости от фиксированности или нефиксированности RFID считывателей принято различать стационарные и мобильные RFID ридеры. Мобильные устройства также называются «мобильные RFID терминалы».

Стационарные RFID считыватели могут иметь входы для внешних RFID антенн. Внешняя антенна значительно увеличивает радиус считывания.

Мобильные RFID считыватели представляют собой промышленные мобильные компьютеры с повышенной пылевлагозащищенностью и ударопрочностью, со встроенным проксимити-считывателем. В этом варианте не предмет с меткой подносится к считывателю, а наоборот. Типичный пример использования переносного RFID терминала – инвентаризация товаров на складе или в магазине.

Энкодеры магнитных карт

Энкодер (кодировщик) магнитных карт – это устройство, предназначенное для записи информации на магнитную полосу пластиковой карты. В простейшем варианте карточка с магнитной полосой вручную перемещается в прорези устройства, контактируя с записывающей и контрольной считывающей головкой. Существуют модели моторизованных энкодеров карт, в которых карточка перемещается относительно головок при помощи специального механизма. Различают автономные (внешние) энкодеры магнитных карт и встраиваемые. Встраиваемые энкодеры используются, например, в принтерах печати пластиковых карт для кодирования магнитной полосы в процессе нанесения изображения на заготовку карты.

Магнитная полоса карты бывает различной коэрцитивности. От коэртивности зависит напряженность магнитного поля головки, необходимая для намагничивания или размагничивания полосы. Карты с высокой коэрцитивностью могут быть закодированы с помощью более мощного сигнала, подаваемого на головку, но зато они имеют более высокий уровень защиты от размагничивания различными магнитными полями. Магнитные карты с низкой коэрцитивностью относят к классу «Lo-Co», а карты с высокой коэрцитивностью к классу «Hi-Co». Цвет магнитной полосы бывает коричневый у карт типа «Lo-Co», и черный у пластиковых карт типа «Hi-Co».

Энкодеры магнитных карт также классифицируют по типу карт, которые прибор может закодировать. Энкодеры карт класса Lo-Co кодируют только карты Lo-Co, а энкодеры HI-Co могут работать с картами обоих типов. Энкодеры Hi-Co стоят несколько дороже, чем Lo-Co.

Обычно кодировщик магнитных карт может записывать информацию на все три дорожки карты, но существуют более дешевые модели с усеченными возможностями.

Автономные энкодеры магнитных карт могут иметь различные интерфейсы для подключения к компьютеру, например, USB, TCP IP или RS232.

Источник: kvazar.ru

Эквайринг. Кому подойдет, как подключить, чем он лучше перевода с карты на карту

Около 70% покупателей перестали носить с собой наличные деньги, и предпочитают оплачивать покупки с помощью пластиковых карт. Поэтому бизнесу необходимо организовать прием безналичных платежей. С этой целью лучше всего справляется эквайринг. Всем ли он подходит и как его подключить — в этой статье.

Что такое эквайринг

Эквайрингом называют процесс доставки безналичной оплаты через интернет или платежный терминал. Для приема платежей нужен расчетный счет в банке.

Банк, с которым заключен договор о безналичном зачислении платежей, именуется эквайером. Для приема карт он предоставляет на каждую торговую точку специальный терминал. В онлайн-продажах стационарное оборудование заменяет интернет-шлюз.

Кроме банка-эквайера в процессе участвует банк-эмитент, выпустивший карту для покупателя. Банк-эмитент первый, кто отвечает за списание денежных средств со счета покупателя. На производительность процесса не влияет тот факт, совпадает банк-эмитент с банком-эквайером или нет.

Платежная система продавца может обслуживать карты только от заданных платежных систем. Чаще всего в России встречаются четыре платежные системы: МИР, Visa, Maestro и Mastercard. Продавцы обязаны разместить рядом с кассой список принимаемых платежных систем.

После подписания договора настройка интернет-эквайринга происходит удаленно, для этого работники банка подключают сайт продавца к платежному шлюзу. Для стационарных магазинов сервисная служба банка привезет и установит оборудование в кассе.

Кому нужен эквайринг

Прием платежей посредством эквайринга является основным и самым распространенным для получения безналичной выручки. Поэтому если вы не хотите остаться без ⅔ своих клиентов — используйте эквайринг.

Даже государство вмешивается и принуждает устанавливать терминалы, принимающие пластиковые карты платежной системы МИР. Отказаться могут небольшие магазины с годовым оборотом до 5 млн рублей в торговой точке, или до 20 млн рублей по нескольким объектам.

МойСклад

Все что нужно — в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики

Виды эквайринга

Для эквайринга можно использовать не только терминал для карт. Благодаря современным технологиям, можно выделить еще как минимум четыре варианта эквайринга:

- Мобильный — в соответствии со своим названием он принимает банковские карты через мобильный терминал, который подключен к мобильной кассе, смартфону или планшету.

- Интернет-эквайринг — включают на сайте или интернет-магазине для безналичных переводов через платежный шлюз.

- АТМ-эквайринг — предназначен для получения оплаты через банкомат или терминал самообслуживания.

- QR-эквайринг — эта разновидность эквайринга появилась и функционирует благодаря введению Системы быстрых платежей.

Как работает эквайринг на практике

Рассмотрим механизм работы розничного эквайринга.

- Кассовый работник набирает сумму покупки на банковском терминале, а при наличии интеграции с кассовой программой стоимость автоматически подтягивается из онлайн-кассы.

- Для подтверждения оплаты покупатель должен приложить карту или смартфон к терминалу и при необходимости набрать пароль.

- Терминал через интернет связывается с банком покупателя и узнает о достаточности денежных средств.

- Если карта не заблокирована и остаток позволяет совершить покупку, необходимая сумма списывается и зачисляется на счет продавца.

- Одновременно с кассовым чеком банковский терминал печатает свой чек, подтверждающий совершение безналичной оплаты.

Чтобы совершить покупку в онлайн-магазине, покупателю нужно ввести данные своей пластиковой карты в специальном платежном шлюзе, куда клиент перенаправляется с сайта продавца. В качестве дополнительной безопасности банк-эмитент присылает проверочный код в SMS или мобильное приложение.

Независимо от способа оплаты сведения о произведенных транзакциях обрабатывают процессинговые центры. Они контролируют и проверяют карту на платежеспособность. В это время денежные средства становятся замороженными на счете покупателя. Из процессингового центра банк эмитент получает одобрение операции.

Сторона продавца должна в конце дня передать данные о совершенных покупках и возвратах в свой банк-эквайер. Перед тем как деньги зачислят на счет продавца, банк должен обработать транзакции, проверить информацию и удержать свою комиссию.

Размер комиссии между компанией и банком-эквайером заранее закрепляется в договоре. С процессинговым центром, банком-эмитентом, платежным провайдером и другими участниками банк рассчитывается отдельно.

Эквайринг и касса: в чем разница

Эквайринг не является полноценной заменой онлайн-кассы. Обязанность выдавать фискальный чек по требованиям 54-ФЗ сохраняется за продавцом.

Если между терминалом и кассой нет синхронизации в действиях, то кассир должен после безналичной оплаты пробить кассовый чек на стационарной кассе. Для облегчения работы и упрощения работы для точек с небольшим клиентопотоком удобнее использовать терминалы, которые подходят и для эквайринга и для выдачи кассового чека.

Преимущества использования эквайринга

- Увеличение продаж, т. к. клиенты всё реже используют наличные деньги.

- Принимать и обслуживать безналичные платежи быстрее, чем дожидаться, пока покупатель найдет в кошельке нужную сумму, а кассир будет считать мелочь для сдачи.

- Безопасность расчетов. Полностью исключен риск приема фальшивых денег или ошибки в математических расчетах. Деньги не потеряются и не повредятся, т.к. будут переведены безналично.

- Меньше наличных средств в кассе магазина, значит сократится число инкассаций и расходов на перевозку в банк.

- Увеличение среднего чека. Маркетологи заметили, что покупатели быстрее и легче расстаются с неосязаемыми денежными средствами. Растет число спонтанных и незапланированных покупок.

- Альтернативный способ оплаты привлекает новых клиентов и повышает их лояльность. Платить с карты становится выгоднее за счет получения кэшбэка и других стимулирующих бонусов.

Почему эквайринг лучше онлайн-перевода

Вместо торгового эквайринга и применения банковских терминалов некоторые предприниматели принимают оплату через мобильные приложения на свои личные счета физических лиц. Тем самым они нарушают законы о предпринимательстве, рискуют получить штраф от налоговой или блокировку счета от банка за проведение сомнительных операций.

Со стороны покупателя возникает тоже много неудобств. Приходится тратить время на то, чтобы открыть приложение банка (для этого нужен интернет, а вдруг трафик у клиента как раз закончится в этот момент), ввести номер телефона продавца и отправить средства. Все это вместо того, чтобы просто приложить карту к терминалу. Также клиент лишается возможности вернуть часть денег в виде кэшбэка.

Как подключить эквайринг

В большинстве случаев за установку и настройку отвечает техподдержка банка, выбор которого является основной задачей для бизнеса. Для этого нужно ознакомиться с условиями подключения, размером комиссии и наличием дополнительных возможностей.

Подключить эквайринг могут все юрлица и предприниматели, кроме самозанятых физических лиц, т. к. они не могут открывать расчетные счета в банках.

Наличие банковского счета обязательно для получения выручки через эквайринг. Если счет открывается в РФ, то уведомлять об этом ФНС не нужно, это обязанность кредитной организации, в отличие от счетов в зарубежных банках.

ИП может принимать безналичную выручку, перечисляемую по договору эквайринга на основной расчетный счет, не открывая дополнительного. Если конечно это не обусловлено получением более выгодных условий обслуживания.

Банк-эквайер не обязательно должен совпадать с банком, где открыт расчетный счет. Однако, обслуживание в одном банке ускорит перечисление средств и поможет сэкономить.

- Выбрать подходящий тариф.

- Заключить договор с банком.

- Дождаться одобрения заявки.

- Банковские работники установят и настроят терминал в точке продаж.

- Обучить кассиров.

- Получать выручку от покупок по пластиковым картам.

Минимальный пакет документов для эквайринга

Для предпринимателей это:

- паспорт;

- свидетельство о регистрации ИП (ОГРНИП или выписка из ЕГРИП);

- ИНН.

- копия устава;

- решение о назначении директора;

- свидетельство о регистрации (ОГРН или выписка из ЕГРЮЛ);

- ИНН;

- доверенность на того, кто заключает договор.

Кроме основного пакета банки могут попросить заполнить заявку на подключение услуг, в которую заносятся вид деятельности, адреса торговых точек, планируемые обороты и количество чеков.

Терминал эквайринга может работать обособленно от онлайн-кассы и не быть связан с кассовой программой. Покупатель на руки должен получить два чека — от эквайринга и от кассы.

Для платежей по эквайрингу не важна модель и марка ККТ, кассы может не быть совсем.

Так, например, от применения онлайн-кассы освобождены продавцы мороженого в киосках или те, кто торгует молоком и безалкогольными напитками на разлив. За прием наличных они не пробивают фискальные чеки, а за расчеты по пластиковой карте чек распечатывается на банковском терминале.

Вместо бумажного чека онлайн-магазины через облачную кассу и интернет-эквайринг отправляют покупателю один электронный чек.

Согласно положениям 54-ФЗ, в фискальных чеках должны быть указаны наименования товаров. Чтобы платежный документ соответствовал всем требованиям законодательства, лучше работать со специальной кассовой программой. Например, с приложением Касса МойСклад. Скачайте его и сразу начните работу: это бесплатно.

Как выбрать оборудование для эквайринга

Чтобы автоматизировать пробитие чека, терминал и онлайн-кассу можно подключить друг к другу. О такой возможности нужно задуматься заранее или выбирать устройства от одного производителя. Если терминал вы получите после подписания договора с банком, вам остается проверить следующее:

- стоимость аренды или использования терминала;

- наличие пунктов об одностороннем изменении условий обслуживания.

Если вам установили б/у терминал, узнайте, кто несет ответственность в случае поломки. Покупка собственного оборудования позволит не зависеть от банка и в любой момент изменить эквайера.

Разберем три версии терминалов для эквайринга:

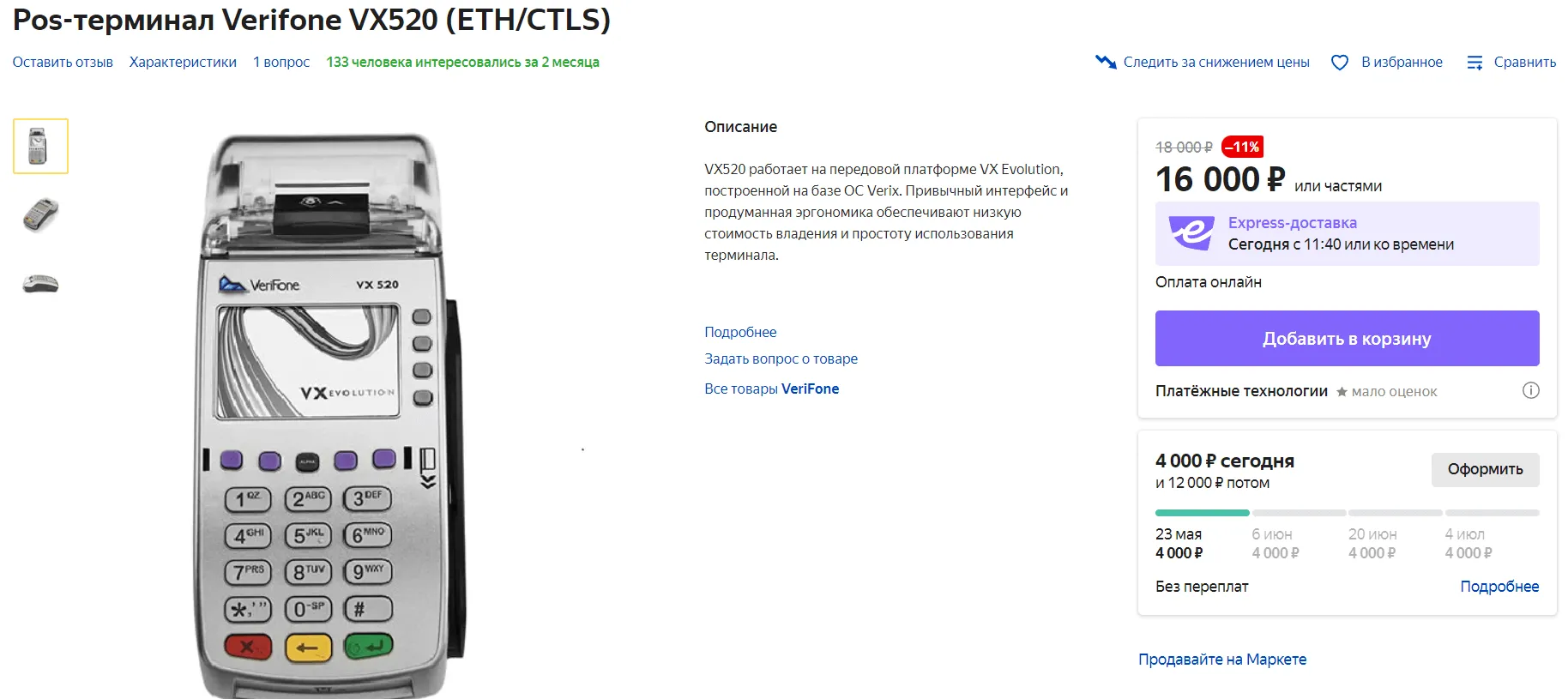

- POS-терминал. Это отдельное независимое устройство, которое принимает карты к оплате и печатает чек без подключения к кассе. Стоимость стационарных POS-терминалы начинается от 15 000 рублей, за мобильность придется отдать более 25 000 рублей за один переносной терминал.

Самым существенным минусом для предпринимателей является высокая стоимость, а также значительные габариты, что делают POS-терминал неприспособленным к выездной торговле.

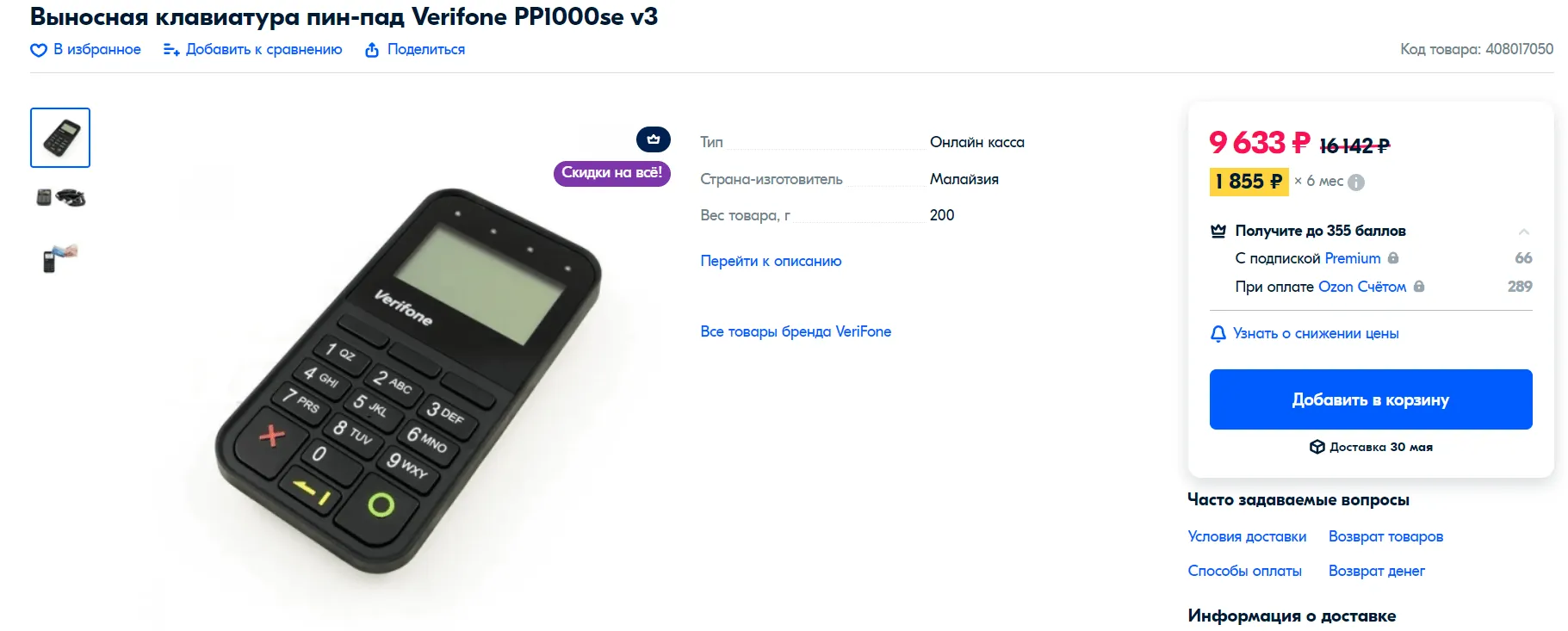

- Пин-пад не сможет работать без интернета и фискального регистратора онлайн-кассы. Можно использовать беспроводное подключение, к тому же устройство способно питаться от аккумулятора.

Пин-пад заметно дешевле терминала, его можно купить за 8 000 рублей. Устройство подходит практически для любых целей, но если выйдет из строя, принять оплату картой уже не получится.

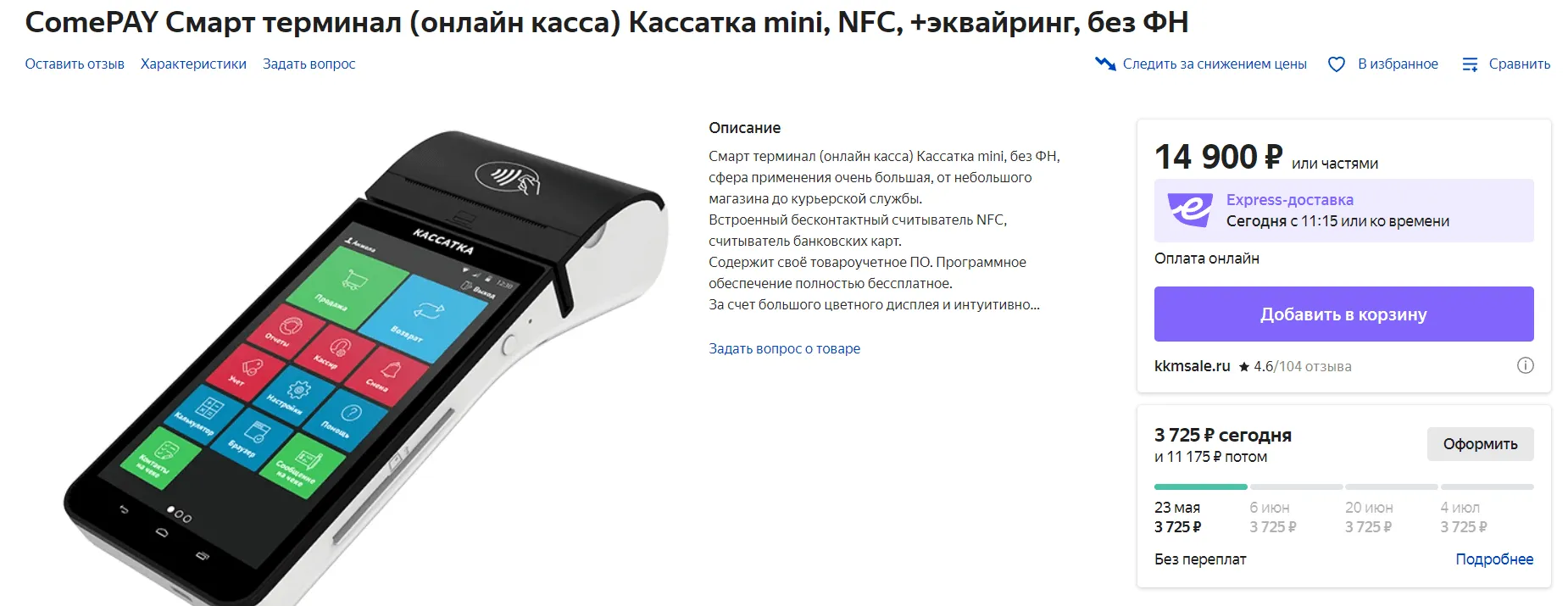

- Онлайн-касса со встроенным эквайрингом — универсальный вариант, совмещает два устройства в одном. Вы получаете оплату картами и сразу печатаете чек на онлайн-кассе. Можно приобрести от 14 000 до 42 000 рублей. Такой вариант кассы удобно брать с собой на выезд, но она не сможет обслуживать большой поток покупателей.

QR-эквайринг

Слоган «плати по QR-коду» постепенно распространяется среди торговых точек малого бизнеса и их покупателей, особенно в местах общепита и оказания услуг.

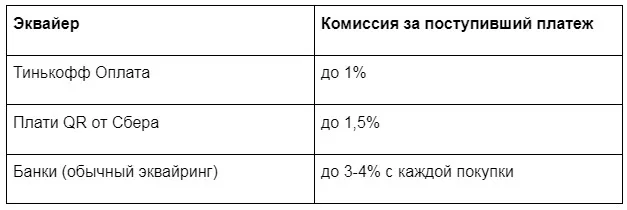

В качестве эквайера выступает Система быстрых платежей (СБП), разработанная центральным банком. Вместо реквизитов карты для зачисления платежа используется номер телефона продавца или QR-код. Выполнять те же самые действия можно через сервисы Тинькофф Оплата и Плати QR от Сбера.

Преимущества QR-эквайринга для бизнеса

Эквайринг по QR (куайринг) позволяет бизнесменам экономить и не платить банковскую комиссию. Хотя вознаграждение системе все же есть, на него влияет вид деятельности, выручка и регион торговли.

Центральный банк диктует размеры взимаемых комиссий. Платеж по куайрингу значительно ниже банковской комиссии.

Получается, что с QR-эквайрингом торговые точки сохраняют часть прибыли. Для примера магазин с годовым оборотом в 20 млн рублей сэкономит на комиссии до 600 000 рублей.

Для QR-эквайринга не нужно дополнительное оборудование, требуется минимум настроек и отсутствует необходимость в техобслуживании. СБП работает как в офлайн, так и онлайн торговле, при этом зачисление на счет продавца происходит моментально.

Как подключить оплату по QR-коду

Для использования сервиса Тинькофф Оплата предварительно нужно открыть расчетный счет в Тинькофф банке и подключиться к СБП.

В сервисе Плати QR от Сбера отдельного подключения к Системе быстрых платежей выполнять не нужно.

QR-коды в Тинькофф могут оплатить клиенты любых банков-участников СБП. А в Плати QR от Сбера это доступно только обладателям счетов в Сбербанке или в Тинькофф банке.

Подключить оплату через указанные сервисы можно в МоемСкладе.

МойСклад — мультисервис для бизнеса

Объединяйте все бизнес-процессы: производство, складской учет, продажи. Попробуйте, это бесплатно!

Остались вопросы?

Заполните заявку и наш специалист свяжется с вами:

Источник: www.klerk.ru