Дата сдачи налоговой декларации все ближе. И ее приближение я ощущаю по тому, как растет число вопросов на тему налогов от читателей моего блога. Большинство из вас хочет знать, как инвестору подготовиться к сдаче налоговой декларации и какие моменты учесть при ее подготовке. За ответами и разъяснениями я обратилась к эксперту.

Знакомьтесь: Татьяна Суфиянова, консультант по налогам и сборам. Эта хрупкая девушка стойко выдержала натиск ваших вопросов и оказала неоценимую помощь в подготовке обзора. За что ей большее спасибо. Привожу текст нашей с Татьяной беседы (ГО: комментарии в скобках – мои).

Татьяна, в каком случае инвестору, работающему на фондовом рынке через иностранного брокера, необходимо отчитываться перед налоговой?

Обязанность по сдаче декларации по налогу на доходы физических лиц (3-НДФЛ) у инвестора возникает тогда, когда по итогам года им получена прибыль (основание – статья 228 НК РФ). При этом, если он работает через иностранного брокера, то декларировать доход и уплачивать налоги он должен самостоятельно. Это связано с тем, что зарубежный брокер не является налоговым агентом по налогу на доходы физических лиц и в случае получения дохода от операций с ценными бумагами он не будет удерживать и уплачивать налог.

В какие сроки необходимо подавать декларацию?

Декларировать доход нужно в срок не позднее 30 апреля года, следующего за истекшим налоговым периодом (пункт 1 статьи 229 НК РФ). Уплатить налог необходимо до 15 июля года (пункт 4 статьи 228 НК РФ). При этом, работая на зарубежном фондовом рынке, инвестору следует помнить о том, что декларация 3-НДФЛ составляется в рублях и сумма полученного дохода в ней отражается также в рублях (основание – пункт 5 статьи 210 НК РФ).

Поэтому все доходы, номинированные в иностранной валюте, должны быть пересчитаны в рубли по официальному курсу Центрального Банка России (ЦБ РФ). Курсом для пересчета является курс ЦБ РФ, установленный на дату получения доходов (ГО: найти курсы валют на конкретную дату можно здесь).

Какие документы инвестор должен предоставить вместе с налоговой декларацией? Есть ли их утвержденный перечень?

Как такого утвержденного перечня документов нет, и в Налоговом кодексе этот список никак не регламентирован. Главное, чтобы предоставляемые документы могли подтвердить сумму полученного дохода за отчетный период. Обычно для этого достаточно приложить к декларации следующий пакет документов:

- Справку или договор, подтверждающие открытие брокерского счета.

- Отчет по операциям у брокера за отчетный период с информацией о сумме, валюте и дате дохода (подготовить такой отчет можно в личном кабинете брокера).

- Расчет по операциям с пересчетом в рубли по каждой сделке (пример такого отчета можно посмотреть здесь).

- Пояснительную записка для инспектора с разъяснениями расчета налоговой базы и распределения расходов.

Каков формат предоставления данных документов? Сколько копий необходимо, нужно ли их переводить и заверять перевод нотариально?

Документы, составленные на иностранном языке, должны быть переведены на русский язык. Такой перевод может быть сделан как профессиональным переводчиком, так и самим инвестором (основание – письмо Минфина РФ № 03-03-06/1/202). Предоставлять документы необходимо в одном экземпляре, но при подаче декларации лично следует сделать две копии, чтобы одну оставить себе с отметкой о принятии.

В течение трех месяцев после сдачи 3-НДФЛ налоговая проверяет заполненную декларацию (ГО: ее статус можно уточнить в ИФНС по прописке). Если при проведении проверки у инспектора возникнут вопросы, он может вам позвонить или направить в ваш адрес письменный запрос.

Какие налоги платит инвестор, владеющий акциями иностранных компаний?

Вложение в акции предполагает два вида дохода: от выплачиваемых по ним дивидендов и от прироста их стоимости. При получении дивидендов и дохода от продажи бумаг выше цены их приобретения у инвестора возникает обязанность по уплате налога на прибыль.

(ГО: кроме этого существуют также неявные виды прибыли, например, брокер может начислять проценты на остаток по счету или инвестиционный фонд, который вы держите, может продать с прибылью ценные бумаги в своем портфеле. Эти и другие операции отражаются в форме 1042-S. Полученный по ним доход необходимо также вносить в декларацию и платить с него налог).

При расчете налогов инвестору, работающему на американском фондовом рынке, следует помнить о действующем между нашими странами договоре об избежании двойного налогообложения. Согласно данному соглашению, в США с российских инвесторов-физических лиц удерживается только налог на дивиденды (по ставке 10%), доход на прирост капитала налогом не облагается – его инвестор рассчитывает и уплачивает самостоятельно уже в России (по ставке 13%).

1. Расчет налога на дивиденды

До 2014 года включительно налог в США на дивиденды (10%) превышал налоговую ставку, действующую в России (9%). В связи с этим инвестору в России нужно было платить налог только на прирост капитала. Однако с 2015 года ставка налога на дивиденды в России составляет 13%, в результате чего разницу в 3% придется уже доплатить. Поясню на примере.

Допустим, гражданин России инвестирует на фондовом рынке США, покупает акции иностранных компаний и получает по ним дивиденды. По итогам отчетного года они принесли ему 6 000 долл. Курс доллара, установленный ЦБ РФ на дату их выплаты, составлял 56 руб./долл.

(ГО: для простоты здесь приводится общий курс. При заполнении декларации необходимо пересчитывать в рубли каждое поступление от дивидендов по курсу на дату их получения.) Тогда:

- Сумма дохода от дивидендов = 336 000 руб. (6 000 долл. × 56 руб./долл. = 336 000 руб.).

- Удержанный и уплаченный за пределами России налог = 33 600 руб ((6 000 долл. × 10%) × 56 руб./долл. = 33 600 руб.).

- Дивиденды, полученные с 1 января 2015 года, облагаются в РФ по ставке 13%, поэтому: 336 000 руб. × 13% = 43 680 руб.

В итоге в России инвестору необходимо доплатить налогов на сумму 10 080 руб. (43 680 руб. – 33 600 руб. = 10 080 руб.).

Основанием для зачета налога на дивиденды, уплаченного за пределам Российской Федерации, является отчет, предоставляемой брокером (статья 232 НК РФ). Без этого налоговая инспекция не сделает зачет налога и тогда придется платить НДФЛ в бюджет по ставке 13%.

2. Расчет налога на доход от операций с ценными бумагами

Что касается операций с ценными бумагами, то у инвестора, работающего на фондовом рынке США, возникает обязанность по уплате налога в случае, если по итогам года по ним получена прибыль. При этом, как было сказано выше, он избегает двойного налогообложения и платит налоги только в России. Ставка налога в данном случае составляет 13%. Расчет суммы налога осуществляется по принципу “доходы минус расходы”.

Другими словами, инвестор может уменьшить сумму дохода на величину понесенных затрат (ГО: например, комиссий брокера и депозитария). Для этого ему следует приложить документы, подтверждающие такие издержки. Например, выписку по торговому счету, содержащую информацию о доходах от операций и связанными с ними расходами (ГО: подготовить такой отчет можно в личном кабинете на сайте брокера).

На основании данной выписки инвестор в свободной форме готовит детальный расчет с указанием дохода по каждой сделке. При подготовке расчета важно учесть, если доход был получен не одной суммой, а, например, от разных сделок в разные дни, то в таком случае доход учитывается отдельно по каждому дню и пересчитывается по курсу ЦБ России на дату совершения сделки. Иными словами, объединять все доходы в одну сумму нельзя (ГО: как и в случае с дивидендами).

Каковы последствия неподачи или несвоевременной сдачи декларации?

Если декларация не сдана или сдана с опозданием, то налоговая инспекция может взыскать с инвестора штраф в размере 5% неуплаченной суммы налога, но не более 30% указанной суммы и не менее 1000 рублей плюс пени за каждый день просрочки. Подробнее об этом можно почитать в статье 119 НК РФ. В свою очередь, в статье 122 НK РФ можно узнать об ответственности за неуплату либо неполную уплату налога, а в статье 198 УК РФ – о последствиях, возникающих при уклонении от уплаты налогов.

Где и как заполнять декларацию?

С июля 2015 года процесс заполнения и сдачи налоговой декларации для физических лиц значительно упростился. Теперь сформировать и подать 3-НДФЛ можно в электронном виде, не посещая при этом налоговую инспекцию. Пошаговую инструкцию, как это сделать, вы найдете здесь.

Источник: mindspace.ru

1042 s сбербанк как получить

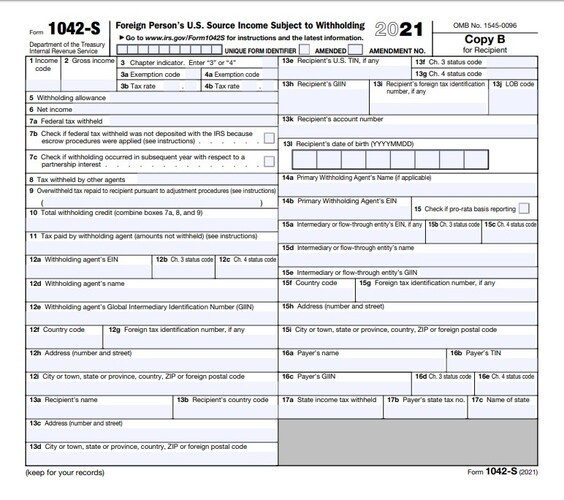

Форма 1042-S является одним из документов, подтверждающих получение доходов от источников в США (например, дивиденды по ценным бумагам эмитентов США). Форма разработана Налоговым управлением США (Internal Revenue Service, далее — IRS) — государственным органом Федерального правительства США, который контролирует сбор налогов и соблюдение законодательства о налогообложении. На английском языке с полной инструкцией к форме 1042-S от IRS можно ознакомиться здесь .

1042-S готовится налоговым агентом в пяти экземплярах (Copy A, B, C, D и E):

-

Copy A — предоставляется в IRS;

Форма 1042-S содержит информацию о полученных доходах по американским ценным бумагам и о суммах удержанного налога за календарный год, то есть с 1 января по 31 декабря. Включение выплаты в форму зависит от даты выплаты дохода эмитентом.

Форма 1042-S может быть предоставлена двумя способами:

-

в электронном виде (PDF) в личном кабинете,

Форма 1042-S идентична в электронном и бумажном виде и не содержит каких-либо заверений со стороны брокера (печать/подпись). Предоставляется только на английском языке.

Наиболее быстрый и удобный вариант получения формы 1042-S — в электронном виде. Для этого необходимо:

-

Предоставить согласие в Личном кабинете «Открытие Инвестиции» на получение документа в электронном виде. Это можно сделать в разделе «Настройки» — «Справка по форме 1042-S».

Срок предоставления 1042-S — до 15 марта года, следующего за отчётным. Налоговый агент имеет право запросить в IRS продление сроков на 30 дней — до 15 апреля.

Доходы в 1042-S агрегируются в зависимости от определённых данных, поэтому за календарный год можно получить более одной формы 1042-S. На количество форм влияет:

-

тип (код) дохода (дивиденды, проценты и др.);

Как читать форму 1042-S?

В шапке формы 1042-S отображается следующая информация:

Каждый тип дохода обозначается определённым кодом. Наиболее распространённые коды:

06 – дивиденды, выплаченные эмитентами США.

01 – проценты по облигациям, выплаченные дебиторами США.

Полный перечень кодов можно посмотреть в инструкции к форме 1042-S.

Сумма дохода (до вычета налогов)

Указывается сумма дохода одного типа

Сумма дохода (после вычета налогов)

Указывается сумма дохода одного типа. Допускается не заполнять.

Сумма удержанного налога

Указывается сумма налога, удержанного по одному типу дохода.

Информация о налоговом агенте, который подготовил форму 1042-S

Если в поле 12d указано «Otkritie Broker JSC», это значит, что АО «Открытие Брокер» подготовило форму 1042-S.

Информация о получателе дохода

Информация о налоговом агенте, который производит удержание налогов

Поле может быть не заполнено. Если поле не заполнено, то налоговый агент, который производит удержание налогов, отражается в полях 12a — 12i

Информация о Брокере или ином посреднике

Форма 1042-S подвержена изменениям со стороны IRS. IRS может изменять/удалять/добавлять поля, изменять правила заполнения формы.

Где в форме 1042-S найти размер дивидендов по определённому эмитенту?

Форма 1042-S отражает совокупный доход определённого типа и не содержит информации о размере дивидендов по отдельному эмитенту. Для этих целей можно использовать брокерский отчёт либо ведомость доходов.

Инвестор получал дивиденды по европейским компаниям. Попадут ли они в форму 1042-S?

Нет, в форму 1042-S попадают только дивиденды, купоны и иные выплаты, полученные от компаний с юридическим адресом в США.

В какие сроки мне будет направлена форма 1042-S?

Обычно форма 1042-S предоставляется до 15 апреля следующего за отчётным года.

Сумма дивидендов за отчётный год по брокерскому отчёту не совпадает с суммой в форме 1042-S. Почему?

- Разные года отражения дохода в 1042-S и отчёте.

Пример: Если по ценной бумаге дата фиксации списка владельцев под выплату дивидендов — 2 декабря 2020 г., дата выплаты дивидендов эмитентом — 30 декабря 2020 г., дата поступления дивидендов на брокерский счёт — 11 января 2021 г., то данная выплата будет включена в 1042-S за 2020 г., однако в брокерском отчете выплата будет отражена в 2021 г. Важно, что обязательство по декларированию и доплате НДФЛ в ФНС в размере 3% от суммы выплаты (в случае удержания налога по ставке 10%, при ставке в 30% необходимо декларировать доход без доплаты) наступит в 2022 г., так как возникновение обязательств зависит от даты зачисления дивидендов на счёт владельца бумаг.

- Также бывают случаи, когда инвестор получал доходы от источников в США в течение года, но в форму 1042-S они не попали или попали частично. Примеры подобных ситуаций (перечень не является исчерпывающим):

Как отчитаться об иностранных дивидендах и заполнить декларацию в личном кабинете налогоплательщика?

Хотите ещё больше статей о налогах? Обязательно подпишитесь на наши обновления – все самые актуальные материалы на эту и другие темы будут приходить сразу на вашу почту! И напоминаем, что клиенты «Открытие Инвестиции» могут получить консультацию по налоговым вопросам совершенно бесплатно – просто свяжитесь с нами любым удобным способом.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Привет дорогие налогоплательщики, настал период выплат налогов по ценным бумагам за 2020 год. А на московской биржи появились бумаги иностранных эмитентов в 2020 году, те кто подписал форму w-8ben пришло пора выплачивать 3% в ФНС.

Как это сделать в интернете много информации. А вот как найти некоторые отчёты по этим бумагам в моём случае «доблестном» банке и брокере Сбер. И заинтересовал меня конкретный отчет о выплатах дивидендов и уплате налога в стране регистрации эмитента в данном случае США. В сбербанке этот отчёт называется «Отчет о выплатах по ценным бумагам».

Начался мой поиск, значит пишу я в службу поддержки в приложении сбербанк инвестор, они не понимают о чём я их прошу, думаю «классные сотрудники» поехали дальше, начал гуглить тоже нечего по этому отчёту не нашёл, ну понятно налог первый в этом году и отчёт только сейчас всем нужен будет. Значит я злой захожу снова в эту службу поддержки, в голове ураган думаю закончится мой ИИС уйду с этого брокера, моё мнение не изменилось. снова их достаю мне нужен отчёт для налоговой, они мне: ну узнавайте конкретнее у налоговой какой вам нужен отчёт. Я уже чуть ни матом на них, в итоге дали номер брокерского отдела.

Значит звоню я им говорю так и так, купил бумагу иностранного эмитента пришли дивиденды нужен отчёт о дивидендах, они говорят да есть такая услуга говорит где её взять: (но самое интересное впереди от чего онемел)

Значит заходим в » Сбербанк Онлайн», переходим » Старый дизайн», далее нажимаем «Прочее», выбираем «Счета депо», ищите на каком счёте депо у вас ценные бумаги нажимаете » Операции и отчёты» и там выбираете отчёт о выплатах по ценным бумагам.

Но друзья самое что меня удивило этот отчёт стоит 150р.

У меня дивиденды пришли 23 рубля, налога нужно оплатить 0.7 рубля, а точнее 1 рубль при округлении ну или конкретно налоговая не возьмёт даже этот рубль а проста даст нулевой. Но Сбер берет 150р. за этот отчёт это я не знаю как назвать даже. Запрятали все отчеты, еще заставляют за них платить.

А я просто купил бумагу иностранного эмитента на московской бирже в брокере Сбер на свой ИИС чтобы проверить как работает всё это.

Вот не реклама ни чего но на Тинькофф инвестиции всё это делается в один клик и просто находится, а главное денег за это не требуют.

Налоги на доход по иностранным акциям имеют ряд нюансов. Для тех, кому интересно в них погружаться, мы подготовили подробное описание. А если вам достаточно инструкции — она в конце статьи.

Когда нужно платить налоги

Налог на доходы от иностранных акций нужно платить в двух случаях.

1.

Продал акцию дороже, чем купил

Ставка: 13% (или 15%, если годовой доход больше 5 млн руб.)

Налоговый агент (кто рассчитывается с налоговой): брокер

Если акции покупались и продавались в разное время по разным ценам, то действует принцип ФИФО (от англ. FIFO — First In, First Out). При продаже учитывается стоимость бумаги, которую купили первой. Например, вы покупали по одной акции по 1100, 1200 и 1300 рублей. Потом цена выросла до 1400 рублей и вы решили продать одну акцию.

Ваша прибыль с её продажи составит 1400 – 1100 = 300 рублей.

Из этой разницы нужно будет вычесть комиссии за покупку, хранение и продажу бумаг: ваши дополнительные расходы уменьшают сумму, с которой нужно заплатить налог. Так это работает, если вы за весь налоговый период (1 год) совершили одну операцию: продажу ценной бумаги.

Большинство инвесторов совершают в течение года две и больше операций с разными бумагами. Если одну из них вы продали в убыток, то это уменьшит общий облагаемый доход.

Например, вы купили акцию «Газпрома» за 350 рублей, а продали её за 300 рублей. Ваш убыток — 50 рублей. Если по всем остальным операциям в течение года вы получили прибыль в 1000 рублей, то доход, с которого нужно заплатить налог, — 950 рублей. Общий доход за налоговый период считает брокер, инвестору это контролировать не нужно.

На СПБ бирже иностранные акции торгуются в валюте. Поэтому действует валютная переоценка. Например, если покупали акции Apple за 300 $, продали — тоже за 300 $, а доллар за это время вырос на 5 рублей, с 65 до 70 рублей, то ваша прибыль составит:

70×300 – 65×300 = 1500 рублей.

Налог составит 1500 рублей х 13/15% = 195/225 рублей.

Налог будет рассчитан и удержан брокером в момент вывода денег с брокерского счёта или в конце года.

Однако тот факт, что налог удержан с вашего дохода в иностранном государстве, не освобождает вас как налогового резидента РФ от обязанности отчитаться о данном доходе в России. Для этого необходимо подать налоговую декларацию.

Подать декларацию 3-НДФЛ за 2020 год следует не позднее 30 апреля 2021 г., и если по ней исчислен налог к уплате, то платёж необходимо произвести не позднее 15 июля 2021 г.

В России вы обязаны с иностранных дивидендов уплачивать НДФЛ в размере 13%. Если источник дохода находится в иностранном государстве, с которым заключён договор (соглашение) об избежании двойного налогообложения (ДИДН), то вам следует доплатить только разницу. Например, при наличии подписанной формы W-8BEN американские эмитенты в общем случае будут удерживать налог по ставке 10%. Вам останется подать декларацию 3-НДФЛ, приложить комплект документов, которые подтверждают, что 10% были удержаны, и доплатить в бюджет РФ 3%.

Если же у вас нет подписанной формы W-8BEN, американские эмитенты в общем случае будут удерживать налог по ставке 30%. Однако декларацию вы всё равно обязаны предоставить. А вот налога к уплате не будет, если есть подтверждение удержания налога в иностранном государстве.

Также если сумма налога, уплаченная по месту нахождения источника дохода, превышает сумму налога в РФ, полученная разница не подлежит возврату из бюджета (п. 2 ст. 214 НК РФ).

Нарушение срока подачи декларации влечёт за собой штраф в размере 5% от суммы налога к уплате согласно этой декларации за каждый полный/неполный месяц со дня, установленного для представления декларации 3-НДФЛ, но не более 30% от указанной суммы и не менее 1000 руб. (п. 1 ст. 119 НК РФ).

Если декларация не представлена (или представлена, но с занижением базы), то за неуплату или неполную уплату налога, возникшую в результате занижения налоговой базы, на физлицо может быть наложен штраф в размере 20% от неуплаченной суммы налога или 40% при совершении деяния умышленно (п. 1, 3 ст. 122 НК РФ).

Пени при несвоевременной уплате НДФЛ начислят в размере 1/300 ставки рефинансирования ЦБ РФ за каждый просроченный день (после 15 июля).

Рассмотрим заполнение декларации через личный кабинет налогоплательщика.

Иванов Иван Иванович в 2020 году получил дивиденды от американской компании ААА. Выплата на одну акцию составила 0,56 долл. Поскольку г-н Иванов владеет 20 акциями компании, ему было начислено 11,2 долл. При наличии подписанной W-8BEN эмитент удержал налог по ставке 10% в размере 1,12 долл. 26 июня 2020 г. на брокерский счёт Ивану Ивановичу фактически поступило 10,08 долл.

Подтверждает факт удержания налога брокерский отчёт, в котором содержится информация о том, что налог удержан эмитентом. Напомню, что брокер сам не удерживает налог, а лишь транслирует переданную информацию. Если в брокерском отчёте не содержится информация об удержанной сумме налога, то следует запросить выписку из депозитария по выплаченным дивидендам иностранных компаний.

Ещё одним подтверждающим документом может выступать форма 1042-S. Её формирует эмитент и представляет в службу внутренних доходов США, а также лицу, которому были выплачены дивиденды и с которого был удержан налог. Эта форма подтверждает тот факт, что налог в США был удержан, однако для заполнения декларации она не подходит, т.к. в ней не отражаются даты выплаты дивидендов и эмитенты.

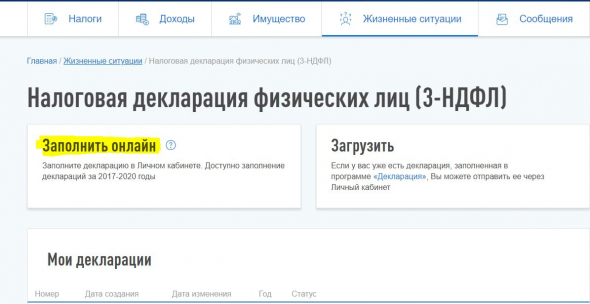

Переходим к заполнению декларации. Для этого в личном кабинете налогоплательщика нужно выбрать в меню пункт «Жизненные ситуации», в нём — «Подать декларацию 3-НДФЛ».

Никаких экселей не надо! Ничего считать не надо!

Краткая инструкция:

1. На сайте налоговой заходим в личный кабинет налогоплательщика (если он у вас есть)

2. В личном кабинете налогоплательщика в меню «Жизненные ситуации» выбираем пункт «Налоговая декларация физических лиц»

дивидендов с акций США торгуемых на бирже СПБ?» title=»Как подать налоговую декларацию онлайн для дивидендов с акций США торгуемых на бирже СПБ?» />

Нажимаем пункт «заполнить онлайн»

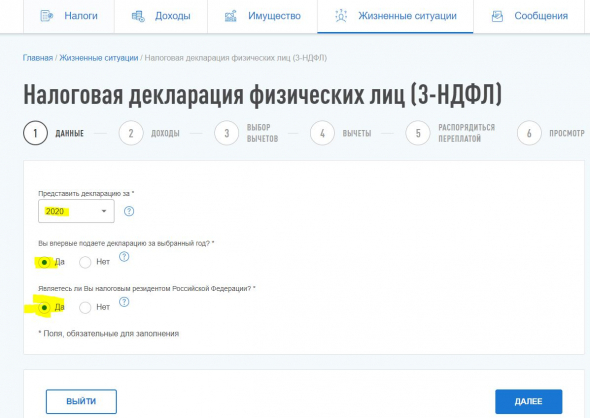

3. Далее заполняем титул декларации:

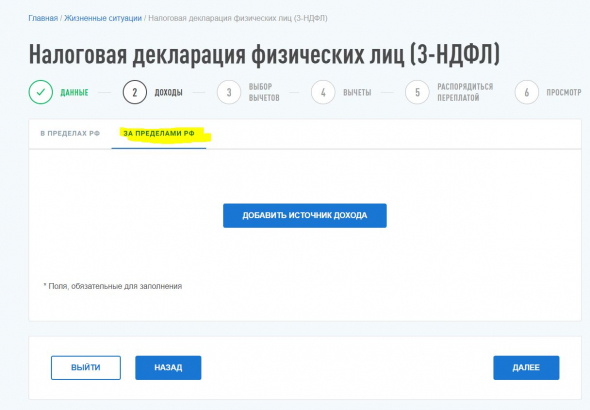

4. далее добавляем доход «За пределами РФ»

5. Заполняем из присланных отчетов брокера данные о выплаченных дивидендах:

Т.е. переносим из отчета данные в форму на сайте налоговой:

6. Указываем сведения о валюте, в которой выплачены дивиденды:

Ставим галочку об автоматическом определении курса валюты на день выплаты (а то насчитают налог по курсу 80 рублей за доллар)

Важно! Необходимо обязательно указать сумму налога, уплаченном в иностранном государстве!

7. Повторяем процедуру несколько раз, до тех пор пока каждая выплата не будет учтена.

Дело сделано! Несмотря на кажущуюся сложность по времени это займет не более 20 минут.

Если вы удалили все отчеты брокера, то нужно запросить у вашего депозитария справку о зачислениях. Но она может стоить $$$

В случае неподачи декларации в срок, то вы будете оштрафованы на 1000 рублей и на 20% от неуплаченной суммы налога.

Куприянов Денис Юрьевич

Источник: nebankir.ru

Тинькофф тянет с предоставлением справки о налогах до марта, ссылаясь на норму закона, не имеющую отношения к ситуации

Столкнулся в Тинькофф Инвестициях с неготовностью пойти на встречу клиенту по надуманной формальной причине. Считаю, это неприятный звоночек для самого цифрового и клиентоориентированного банка.

26 показов

3.3K открытий

Много лет я клиент Тинькофф Банка и уже несколько лет — Инвестиций. Подключен премиальный пакет, дебетовая, кредитка, доп. карты для родственника, счета в нескольких валютах, два брокерских счета и ИИС, две сим-карты, ни одной просрочки по кредитам. Вроде как, не похож на клиента, которого стоит посылать по надуманной причине.

Закончился 2021 год. Я люблю сдавать налоговую декларацию 3-НДФЛ в ФНС пораньше, в первых числах января. В этом году мне нужно в декларации сальдировать убытки по ценным бумагам, полученные за границей, с прибылью у российского брокера (Тинькофф) — поэтому понадобилась справка от Тинькофф. Естественно, налоги, о которых нужна справка, уже были у меня удержаны: часть при вывод наличных с брокероского счета в течение года, часть по итогам года в январе.

16 января прошу в чате предоставить мне то, что раньше называлось 2-НДФЛ, а теперь называется «Справку о доходах и суммах налога физического лица» (КНД 1175018, приложение № 1 к 6-НДФЛ).

Мне отвечают, что 2-НДФЛ будет готов до 28 февраля, поэтому я могу обратиться за справкой после 1 марта.

Я еще раз объясняю, что мне нужна не 2-НДФЛ, а именно справка 1175018, которая предоставляется в любой момент времени по просьбе налогоплательщика. И срок предоставления этой справки налогоплательщику не связан со сроком сдачи 6-НДФЛ в ФНС.

Через пару дней мне отвечают чушь, что банк такие справки вообще не выдает:

Уточнили информацию по справке «Справка о доходах и суммах налога физического лица» (КНД 1175018)».

Данную справку подготовить не сможем, так как данная справка готовится работодателем в отношении своих работников и отражает данные по заработной плате.

Справка же 2-НДФЛ от нас как от налогового агента по инвестициям предоставляется в сроки, предусмотренные п.2 ст. 230 НК РФ.

Предоставить справку раньше — не сможем. Расчеты по налогам окончательно производятся в срок до 28 февраля 2022 года включительно. За получением справки 2-НДФЛ можно будет обратиться после 01 марта 2022 года.

Надеемся на понимание.

Ответ в чате поддержки Тинькофф Инвестиций

В ответ на это объясняю, что такие справки может предоставить любой налоговый агент, не только работодатель. И даже привожу ссылку на отзыв с банки.ру о том, как Тинькофф Банк такую справку предоставил.

Проходит еще пару дней и в чате вновь возвращаются с короткой шаблонной фразой о том, что до 1 марта справку не предоставят.

Я уж засомневался — может, я не понимаю законодательство и действительно п.2 ст.230 НК РФ имеет какое-то отношение к моей просьбе. Если что, в этом пункте нет ничего о том, что справку нельзя выдать налогоплательщику раньше 1 марта. Заказываю консультацию юриста на одном из онлайн порталов — юрист подтверждает мое понимание ситуации.

Пункт 2 статьи 230 НК РФ устанавливает сроки сдачи отчетности налогового агента в ФНС, но не сроки, в которые физлицо, получившее доход от налогового агента, имеет право обратиться за выдачей соответствующей справки.

Таким образом, поскольку НК РФ не устанавливает и не ограничивает срок обращения за справкой о доходах и налогах физлица, физлицо вправе обратиться к налоговому агенту за такой справкой в любое время, в том числе до истечения налогового периода, за который запрашивается справка, а также сразу после его истечения.

Это косвенно подтверждается тем, что, например, работодатели обязаны выдавать и выдают такие справки в сроки, установленные ст. 62 ТК РФ (3 дня с даты подачи соответствующего заявления). А если работник увольняется, то такая справка выдается ему в его последний день работы, что регламентировано положениями ч. 1 ст. 62 ТК РФ и ч. 4 ст. 84.1 ТК РФ.

То есть «технических» препятствий для выдачи справки по сути нет.

Следовательно нежелание брокера выдать справку до 01.03.2022 обусловлено больше нежеланием делать дополнительную работу или выдавать справку с непроверенными данными, но никак не ограничениями закона.

Проблема заключается в том, что «надавить» на брокера практически нечем. В НК РФ ответственность за невыдачу справки не установлена, а истребуя ее через суд, больше времени потратите.

Консультация юриста по моему вопросу

Что имеем на выходе:

- Законодательного запрета выдать мне справку прямо сейчас нет

- Справка занимает один лист и содержит минимум информации, которая у Тинькофф в распоряжении есть (ведь они мне отображают в приложении налоговую информацию)

- По непонятной причине эту справку делать просто не хотят

- Вместо того, чтобы объяснить реальную причину, присылают отмазки, расчитанные на идиота, который не в состоянии прочитать статью Налогового кодекса, на которую ссылаются в отказе

P.S. В целом, я Тинькофф Банком и Инвестициями скорее доволен, чем недоволен. И чаще на VC их хвалю в комментах, чем ругаю. Например, банк проявил себя с прекрасной стороны в разборках с пловниками-мошенниками, а мобильный оператор предоставил справку, которую не смог предоставить Мегафон. Но текущая ситуация прям печальная — превзойдет даже классику «где карту получали. «

Источник: vc.ru