Кредиты, кредитование, кредиторы что обозначают эти слова?

Кредитор (ударение на О) — это группа лиц, одно лицо, частная или общественная группа, финансовые учреждения, которые предоставляют денежные средства в долг другим лицам. Обычно предполагается получение назад взятой суммы вместе с набежавшими процентами.

Существуют беспроцентные и процентные. Всё зависит в каждом конкретном случае от договорённостей. Никаких ограничений нет.

Всегда были и есть люди (или организации), которым нужны деньги. Соответственно есть такие у которых их много. Они-то и занимаются кредитованием населения, юридических лиц. Обычно кредиты подразделяются на несколько категорий:

- ипотека;

- автокредиты;

- потребительские;

- на развитие бизнеса (малого или большого).

В заключаемом Договоре прописывают все условия его предоставления. Сумма одалживаемых денег, процентная ставка за пользование, срок возврата, каким способом. Также вносят отдельными пунктами всякие штрафные санкции за не вовремя отданный долг. Начисление пени, возможность пролонгации (продления Договора).

О тот кто берёт кредит (деньги под проценты)

Предлагаем Вашему вниманию небольшое видео с разъяснения ми на тему “Что такое кредитование, возвратность, заёмщик? Чем отличаются кредиты от займов? На каких условиях банки дают кредит и какие существуют виды кредитов?”:

Факторы, которые определяют классификации кредитов

В мире кредитования существует такое понятие как “Кредитная история” (КИ) клиента. На каждого заёмщика заводят информацию в которой указывают его действия. Хоть она должна быть строго конфиденциальной, но тем не менее финансовые учреждения, скорее всего, ими делятся. В этом отчёты фиксируют все действия заёмщика.

Сколько брал, какие суммы, в каких учреждениях, как возвращал. Одним из самых главных аргументов при предоставлении нового займа — это была ли просрочка по уплате ежемесячных платежей. А в таких структурах один день является основополагающим. Не пришла вовремя обещанная сумма — минус к доверию. Не говоря уже про пеню, штрафные санкции.

Одним словом, в нашей КИ есть всё. Имена тех кредиторов, у которых уже брали ссуду, история погашения и прочее. Вот почему, если Вы собираетесь несколько раз пользоваться такой услугой, то стоит постараться не портить свою КИ.

Хорошая — это всегда путь к положительному принятию решения по оказанию финансовой помощи. По ней сразу могут определить способен ли новый клиент вернуть всё с процентами. Какой у него доход. Осилит ли он текущие платежи.

Предлагаем Вам также ещё одно коротенькое видео на тему “Что делать для улучшения своей КИ”:

Немного статистических данных

Если нам очень любопытно, то можем обратиться к статистическим исследований. Из них можно составить себе картину кто, на что берёт взаймы среди наших сограждан.

Если Вы собрались брать кредит в банке, то нужно быть готовым к тому что от Вас потребуют справки о доходе, залог, возможно даже поручителей. После оценки залога его стоимость вычтут из общей желаемой Вами суммы. Оставшееся повлияет на принятие решения при предоставлении.

Предлагаем Вам ознакомиться с нашим личным рейтингом банков, которые выдают кредиты населению:

Ну а если Вам совсем не интересно стоять в длинных очередях, собирать кучу разных справок, то есть другой вариант. Можно обратиться за финансовой помощью в Микро Финансовые компании (МФК), которые не требуют справок, залогов, поручительства. Всё происходит в режиме реального времени. Без личного посещения офисов компаний.

Заполняйте заявку Online прямо на их официальном сайте. Немного подождите быстрого ответа. Почти все МФК работают без выходных, круглосуточно. Займы на карту, на электронные кошельки ВебМани, ЯндексДеньги, QIWI без отказа, без проверки позволят Вам оперативно решить все свои финансовые проблемы.

Наш рейтинг ТОП такие предприятий:

Надеемся, что Вы сегодня нашли в нашей статье ответы на свои вопросы!

Источник: gadget-house.ru

Кто берет онлайн-займы? Портрет заемщика

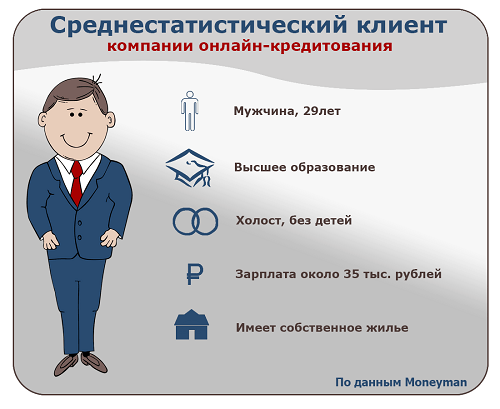

Среднестатистический клиент компании онлайн-кредитования – это мужчина в возрасте 29 лет, не связанный узами брака, без детей, с высшим образованием и зарплатой около 35 тыс. рублей. Именно к таким выводам пришли специалисты компании Moneyman, проанализировав данные свыше 30 тыс. своих клиентов.  В ходе масштабного исследования эксперты внимательно изучили пол, семейное положение, образование, уровень дохода заемщиков. Выяснилось, что в компанию Moneyman за онлайн-займами чаще обращаются мужчины, и их доля растет. Если в прошлом году на долю сильного пола приходилось 55% всех займов, то в текущем году – уже 58%.

В ходе масштабного исследования эксперты внимательно изучили пол, семейное положение, образование, уровень дохода заемщиков. Выяснилось, что в компанию Moneyman за онлайн-займами чаще обращаются мужчины, и их доля растет. Если в прошлом году на долю сильного пола приходилось 55% всех займов, то в текущем году – уже 58%.

С точки зрения возраста выходит, что онлайн заем часто выбирают молодые люди 18-30 лет. У них за плечами почти половина всех заключенных договора займа. Около трети заемщиков находятся в возрасте 31-40 лет. Как отмечают в компании, заемщики этой возрастной категории имеют самый низкий уровень просроченной задолженности.

А вот заемщики старше 50 лет пока не являются самыми активными потребителями онлайн-займов. В 2016 году на них приходилось лишь 7% займов. Пока среди заемщиков больше граждан, которые еще не вступали в брак или были ранее разведены. Однако постепенно увеличивается доля семейных заемщиков. В 2016 году у них было 47% оформленных договоров займа.

Следующий пункт разрушает до основания миф о низком уровне финансовой грамотности заемщиков МФО. По данным компании Moneyman, среди заемщиков больше всего граждан с высшим образованием – их 52%. Еще у 13% граждан неоконченное высшее образование. Среди заемщиков компании высока доля наемных работников – 74%. У каждого третьего заемщика уровень дохода составляет 20-30 тыс. рублей в месяц.

Еще четверть заемщиков зарабатывают 30-40 тыс. рублей. Доход около 18% заемщиков составляет 40-55 тыс. рублей. Чуть больше 12% заемщиков могут похвастать заработками в размере более 55 тыс. рублей в месяц. Почти 1% зарабатывает больше 150 тыс. рублей.

В ходе исследования эксперты выяснили, что около 13% заемщиков являются сотрудниками бюджетной сферы, работая военными, учителями, преподавателями, медицинскими работниками. Еще 14% заемщиков трудятся в сфере сервиса и услуг, 10% заняты в стройиндустрии, 16% — в торговом секторе.

Источник: zaimisrochno.ru

Названы «золотые правила» для тех, кто берет кредит

Тем, кто хочет купить в кредит автомобиль, дорогостоящую технику или квартиру, до оформления займа стоит не только узнать будущий ежемесячный платёж, но и попробовать в течение 2-3 месяцев откладывать эту сумму — чтобы протестировать свою долговую нагрузку. Об этом президент Национальной ассоциации профессиональных коллекторских агентств (НАПКА) Эльман Мехтиев рассказал «РИА Новости».

По его словам, есть несколько «золотых правил» для будущих заемщиков, которые позволят сократить риски. В частности, накопления в размере двух-трёх месячных платежей по кредиту в случае возникновения финансовых сложностей помогут выиграть время и не допустить просрочки, «которая неминуемо связана с начислением штрафов и пеней», отметил Мехтиев.

Кроме того, «кредитный тест-драйв» позволит понять, сможет ли человек в реальности выплачивать такую сумму в месяц, на чём можно сэкономить и действительно ли ему нужна эта покупка. Если будущий заёмщик поймёт, что такой объём платежа ему не по силам, сумму и срок кредита можно будет заранее скорректировать без дополнительных затрат.

Для комфортной выплаты долга заёмщику стоит закладывать в бюджет расходы на погашение кредита в размере не более 30% от зарплаты, на стадии оформления кредита — 25%. Если одновременно планируется и делать какие-то накопления, то платёж по кредиту не должен превышать 20% от зарплаты. «Как правило, любое накопление начинается с чёткого планирования бюджета, какая сумма и на что уходит в месяц. После того, как становится понятно, сколько необходимо денег на повседневные нужды, будет видно, сколько средств остаётся на обслуживание кредита. Причём в идеале, как минимум, 10% стоит оставить «про запас», — считает Мехтиев. Он полагает, что наиболее приемлемая формула для заёмщика должна выглядеть так: 60% дохода — повседневные траты, 30% — ежемесячные платежи, 10% — «про запас», на нужды, которые не входят в повседневные траты.

Подписывайтесь на наш Telegram-канал, а также на наше сообщество в Viber. Оперативные новости и комментарии редакции

Поддержать проект

Учредители — Фонд «Перспектива».

Регистрационное свидетельство ИА № ФС 77 — 79097 от 15.09.2020 г. Выдано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций.

Главный редактор: Радин А. В. Телефон редакции: +7 (8452) 48-74-44

Мнение авторов публикаций необязательно отражает позицию редакции.

Комментарии пользователей сайта публикуются без предварительной модерации.

Использование материалов сайта возможно с разрешения редакции. Правила перепечатки.

Публикации с пометкой «На правах рекламы» и «Партнёрский материал» оплачены рекламодателем.

Редакция не несет ответственность за достоверность информации, содержащейся в рекламных материалах.

Источник: nversia.ru