Банковский депозит — популярная услуга, подразумевающая передачу средств в банк с целью хранения и приумножения капитала. Открыть вклад может любой субъект — обычный человек, несвязанный с предпринимательством, ИП или юрлицо. Популярность услуги обусловлена желанием людей сохранить средства и перекрыть имеющуюся инфляцию.

При этом все чаще депозиты открываются через глобальную сеть. Как открыть вклад онлайн? По какому алгоритму стоит действовать? Эти моменты рассматриваются подробно.

Вводные данные

Общий порядок оформления займа закреплен в соответствующей инструкции ЦБ РФ (глава пятая). Так, в пункте 5.3 этой главы прописано, что юрлицу для оформления договора вклада требуется передать два документа — свидетельство о госрегистрации и о постановке на учет.

При этом все большим спросом пользуется услуга, позволяющая открыть вклад онлайн (через Клиент-банк или интернет-банкинг). Главное преимущество заключается в возможности управления счетом дистанционно. При этом в каждом финансовом учреждении действуют свои правила.

СПОСОБ ОТКРЫТИЯ ДЕПОЗИТА В ПРИЛОЖЕНИИ »Otbasy Bank»

Можно ли открыть вклад онлайн? В крупных кредитных организациях такая опция доступна, но она резко отличается от классической процедуры. Главная разница в том, что заявление и оформление происходит дистанционно, через специальную программу. Если в роли клиента выступает компания, согласно упомянутой выше Инструкции по открытию счета должно быть передано два документа — о постановке на учет и о госрегистрации. В случае с интернет-банкингом подразумевается, что эти бумаги уже имеются у банка.

После того как пользователю удалось открыть вклад онлайн, открываются следующие возможности:

- Размещение денег.

- Пролонгация.

- Пополнение.

- Изменение реквизитов.

- Отзыв и прочие.

Как открыть вклад онлайн в Сбербанке?

Лучший способ разобраться с вопросом, можно ли открыть депозит онлайн — привести пример на конкретном банке. Все процедуры проходят в несколько этапов :

- Выбирается вклад. Первое, что должен сделать пользователь — подобрать подходящую по условиям услугу. Для этого требуется перейти в раздел депозитов и счетов и нажать на кнопку открытия. На отображаемой странице приводится информация по банковскому вкладу — ставка процента, возможность пролонгации и прочие данные.

Вклад онлайн открывается при внесении первоначального взноса или без первого платежа. Как только подходящий способ выбран, остается нажать на интересующий депозит и на кнопку продолжить. Далее открывается форма оформления услуги.

- Создание заявки. Чтобы открыть вклад онлайн без первоначального платежа, почти ничего делать не нужно — информация в форму заявки вносится в автоматическом режиме. Остается заполнить только графу валюты. Если же первоначальный взнос подразумевается, информации потребуется больше — размер неснижаемого остатка, валюта, сумма списания и зачисления, порядок выплаты процентов и прочие данные. На этом же этапе выбирается ставка, а также период действия займа.

После указания информации требуется нажать на кнопку «Открыть» и получить выход на страницу подтверждения. Здесь важно внимательно все проверить, чтобы открыть требуемый вклад онлайн и не ошибиться. При отказе от оформления депозита достаточно нажать на кнопку отмены. Если же обнаружены ошибки, для их исправления стоит перейти на шаг назад.

- Подтверждение. Созданную онлайн заявку требуется подтвердить. После проверки информации в заполненном документе требуется:

- Просмотреть условия вклада (при наличии такой необходимости).

- Оценить дополнительные условия.

- Подтвердить поданную заявку (если указанная информация верна).

- Редактировать документ (при наличии ошибки в реквизитах).

- Отменить сделку.

Решение принимается с учетом текущей ситуации.

- Просмотр заявки. Проделанных операций достаточно, чтобы открыть вклад через интернет-банкинг. При этом в режиме онлайн можно просмотреть документ и оценить его статус (исполнен или нет). На этом же этапе можно еще раз прочесть условия депозита, распечатать квитанцию или посмотреть историю операций. При появлении вопросов можно вызвать помощника и уточнить интересующие вопросы (в том числе и до оформления вклада).

Как только все действия произведены, банк рассматривает заявку и решает, можно ли открыть вклад онлайн или нет.

Источник: officeoff.ru

Открываем вклад (счет) через Сбер ОнЛайн – инструкция по шагам

Можно ли оформить вклад в Сбербанке, не посещая в его офиса? Легко! В этом обзоре мы расскажем и покажем, как произвести эти операции в уютной домашней обстановке и за рекордно короткое время.

Функции по управлению банковским вкладом через сеть интернет, например, его пополнение, «Сбербанк ОнЛайн» предоставляет уже давно. Но для того, чтобы открыть счет, до недавних пор без посещения офиса банка с пачкой наличных денег обойтись было нереально.

Разумеется, это не отвечало потребностям тех клиентов, кто, во-первых, получает зарплату на банковскую карту, а во-вторых, из-за постоянной занятости никак не успевает посетить Банк, или же просто не хотел этого делать в страхе перед знаменитыми очередями Сбербанка.

Нам повезло: сегодня открыть вклад в Сбербанке можно сидя в уютном кресле. Впрочем, все-таки прогуляйтесь до кухни, заварите чаю и достаньте из буфета самых вкусных конфет: так процесс оформления онлайн-вклада будет приятнее. Скорее всего, еще до того, как вы допьете чай, у вас уже будет открыт новый счет в Сбербанке – оформить его через интернет-банк Сбербанк ОнЛайн и быстрее, и проще, чем в подразделении.

Сомневаетесь? Давайте вместе откроем вклад, используя только Сбербанк ОнЛайн.

Как открыть онлайн вклад в Сбербанке

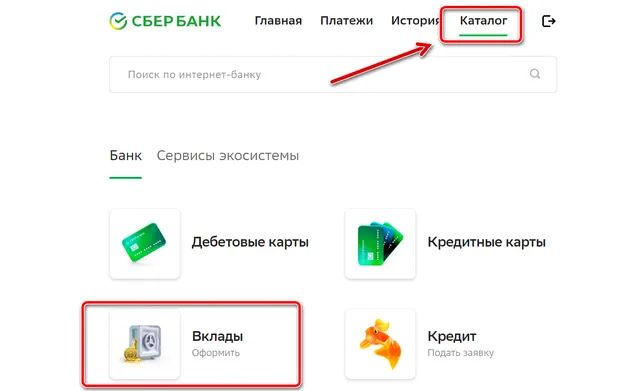

Для того чтобы оформить вклад через Сбербанк ОнЛайн, Вам нужно в раздел Вклады. Для этого нажмите вкладку Каталог в верхнем меню → затем Вклады .

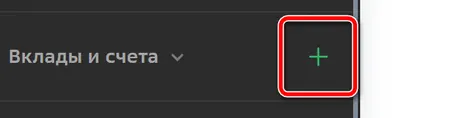

Или нажмите кнопку + в боковом меню напротив раздела «Вклады и счета»:

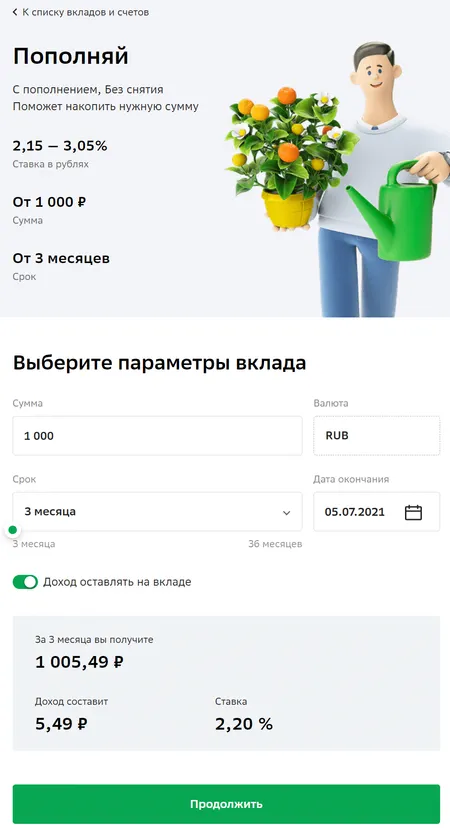

Затем выберите интересующий вас тип вклада: зависит от целей открытия вклада – накопление, текущий счёт или что-то другое.

Перед Вами откроется страница «Условия размещения средств по вкладам в Сбербанке России». На этой странице Вы можете подробно изучить условия условиями, на которых оформляется вклад.

Следует заметить, что открыть вклады Сбербанка России в названии которых есть префикс «ОнЛайн» Вы можете только через систему «Сбербанк ОнЛайн». Годовая процентная ставка по онлайн-вкладам будет выше, чем по таким же видам вкладов, но открытым при личном посещении офисах Сбербанка (в частности, на момент написания обзора – на 0,75%). Также Вы можете открыть классический сберегательный счет (бессрочный), который может пригодиться, например, при оплате электроэнергии через интернет-банк.

Для любого из представленных вкладов указан минимальный взнос, валюта, в которой можно оформить счет и диапазон процентной ставки (зависит от срока и суммы). Если Вам нужно просмотреть более подробную информацию об условиях вкладе, кликните по ссылке Подробнее, появится всплывающее окно, в котором можно прочитать условия для выбранного вклада.

Кстати, с помощью интернет-банка «Сбербанк Онлайн» можно открывать вклады без внесения денег на счет. Например, если Вам нужен счет для получения перевода.

Для того чтобы открыть подходящий Вам по условиям вклад, активируйте напротив него чекбокс (флажок) и кликните по кнопке Продолжить . На экране отобразиться форма заявки на открытие вклада.

Если Вы хотите открыть вклад без внесения первоначального взноса, все поля в форме заявки заполнятся автоматически, кроме поля «Валюта». В этом поле укажите из раскрывающегося списка валюту, в которой следует открыть вклад.

При открытии вклада через Сбербанк ОнЛайн с первоначальным взносом в форме заявки необходимо будет указать следующие данные:

Поля «Дата документа», «Номер документа», «Открыть вклад» и «Дата открытия» заполнятся автоматически.

- В поле «Валюта» укажите из раскрывающегося списка валюту, в которой Вы намерены открыть вклад.

- В поле «Минимальный остаток» установите из списка минимальную сумму, которая всегда должна оставаться на счете вклада.

- В поле «Счет списания» укажите банковскую карту или счет, с которого Вы хотите зачислить деньги на открываемый вклад.

- В поле «Сумма зачисления» впишите сумму, которую хотите перевести на вклад.

- Поле «Сумма списания» заполнится автоматически с учетом конверсионного курса банка.

- В поле «Порядок уплаты процентов» выберите способ перечисление Ваших процентов. Вы можете перечислить Ваши проценты на счет банковской карты, для этого выберите соответствующий пункт «перечисление процентов на счет банковской карты» и укажите карту, на которую будут приходить проценты по Вашему вкладу. Или Вы можете установить перечисление процентов на свой вклад, для этого выберите пункт «капитализация процентов на счете по вкладу»

- В группе полей Срок вклада Вам нужно выбрать период, на который Вы планируете открыть вклад:

- Если Вы хотите вложить деньги на какой-то определенный период, то активируйте переключатель для поля На и укажите период действия вклада, вписав точное количество дней, месяцев и лет.

- Если Вы намерены вложить деньги до даты, то переставьте переключатель в поле До и впишите соответствующую дату, до которой Ваш вклад будет действовать. Также можно установить дату с помощью встроенного календаря.

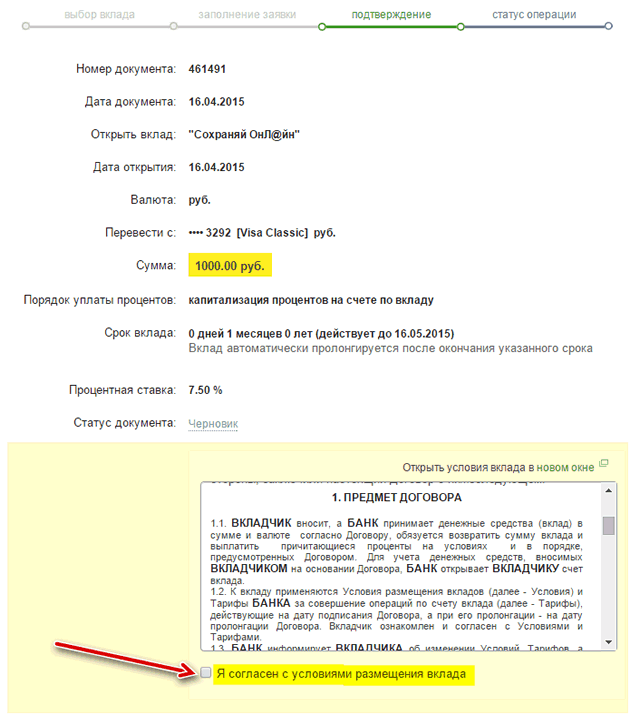

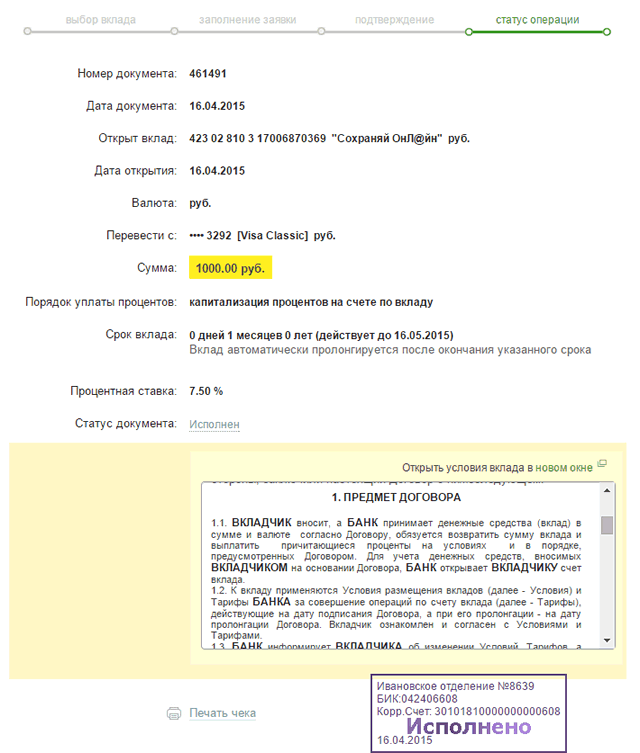

После того как все поля заявки будут заполнены, нажмите на кнопку Открыть . Сбербанк ОнЛайн отобразит на экране страницу подтверждения операции, на которой Вам следует проконтролировать верность указанных реквизитов.

Теперь требуется подтвердить заявку. После того как Вы нажмете кнопку Открыть , появится заполненная заявка, в которой необходимо еще раз проверить правильность введенных данных, после чего выполнить оба следующих действия по порядку (иначе интернет-банк не даст поставить галочку согласия с условиями):

- Просмотреть условия вклада. До подтверждения заявки Вам нужно предварительно ознакомиться с детальной информацией об условиях вклада, для этого нажмите ссылку Просмотр условий вклада.

- Выполнить подтверждение заявки. Убедитесь, что все сведения указаны правильно. После чего, если Вы по-прежнему намерены открыть вклад на указанных условиях, поставьте галочку в поле Я согласен с условиями размещения вклада. Далее для подтверждения открытия вклада через Сбербанк ОнЛайн нажмите на кнопку Подтвердить .

После подтверждения заявки Вы попадете на страницу просмотра заполненного документа об открытии вклада. То, что операция успешно произведена Банком, подтверждает синий штамп «Исполнено» и статус заявки «Исполнена».

На этой же странице Вы увидите реквизиты открытого счета.

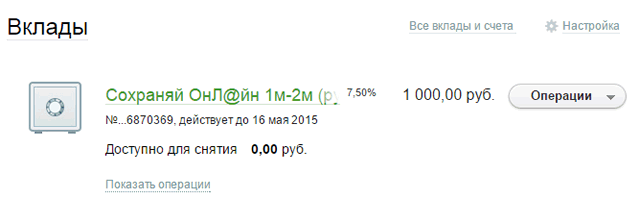

Убедиться в том, что на Ваше имя открыт новый вклад можно перейдя в раздел Вклады и счета системы Сбербанк ОнЛайн. Там же можно повторно ознакомиться с реквизитами и подробной информацией об условиях открытого вклада.

Источник: bankivonline.ru

Депозитный счет в банке: это…

Депозитный счёт в банке — это особый счёт, отличающийся от обычного ограниченными возможностями и повышенным доходом. Его могут открыть физические и юридические лица. В 2019 году ожидается увеличение прибыли от депозитных вкладов в крупных банках России.

Блок: 1/5 | Кол-во символов: 268

Источник: https://moneyscanner.ru/depozitnyj-scet-v-banke/

Депозитный счет: определение и назначение

Открытие депозитного счета – разновидность банковской услуги, при которой происходит размещение денег вкладчика на определенный срок, за что он получает дополнительный доход. Отличительная особенность такого счета в том, что клиент не может снять средства досрочно. В это время банк использует деньги для собственных нужд и возвращает всю сумму только по истечении срока действия договора. Назначение счета – сохранить деньги и получить прибыль.

Депозит является не только надежным способом сохранить денежные средства. При внесение значительной суммы он может стать основным или дополнительным источником дохода.

Виды счетов

Выделяют два основных типа депозитных счетов:

- Срочные. Такие вклады вносятся в банк на ограниченный, прописанный в соглашении период (1, 3, 6, 12, 24 и более месяцев). В это время любые операции со стороны держателя счета запрещены. Чаще всего по срочным депозитам начисляются повышенные проценты.

- До востребования. Деньги можно снимать в любое время и вносить в неограниченном количестве. Такие вклады приносят мало дохода и чаще всего используются для надежного хранения денежных средств.

Подбирать подходящий депозит необходимо, отталкиваясь от преследуемой цели: сбережение или накопление. Все о банковском депозите – теоретические основы:

Блок: 2/5 | Кол-во символов: 1322

Источник: https://bankonomika.ru/ovkladah/depozitnyj-schet-v-banke-eto

Текущий (расчетный) счет

В ГК РФ (статье 845) указано, что после оформления договора между банком и клиентом финансовая организация должна принимать деньги и проводить расчетные операции по требованию владельца. Имеющиеся средства могут использоваться банком для иных задач, но распоряжение клиента должно выполняться в срок до 24 часов (не позже, чем на следующие сутки после выдачи приказа).

По требованиям ГК РФ (статьи 846) банк должен открыть счет и проводить сделки на условиях, которые согласованы между сторонами или объявлены банковской организацией. При этом расчетный — вид текущего аккаунта, который открывается для ИП и юрлиц. В остальном назначение и особенности РС идентичны (разница не существенная).

Блок: 2/6 | Кол-во символов: 717

Источник: https://raschetniy-schet.ru/depozitnyj-i-raschetnyj-schet-v-chem-raznitsa/

Депозитный счет

Средства помещаются на депозитный счет, на конкретный промежуток времени под определенный процент. Главное отличие от использования обыкновенного счета заключается в размере процентной ставки, а также в присутствии срока вклада, который фиксируется в предварительном порядке.

В рамках предоставления услуги между банком и владельцем депозитного счета заключается договор, в соответствии с которым вкладчик берет на себе обязательство забрать доверенные финансовому учреждению средства в строго оговоренное время. Заранее установленные сроки обеспечивают банку некоторую стабильность в размещении привлеченных средств, поэтому и проценты по таким вкладам предлагаются более высокие.

Блок: 2/6 | Кол-во символов: 698

Источник: https://www.Sravni.ru/enciklopediya/info/depozitnyj-schet/

Как и когда открывается?

Депозитный счет открывается клиенту в момент оформления депозита. Он может существовать без открытия текущего, если по условиям вклада предусмотрена капитализация. В этом случае проценты будут автоматически суммироваться к основному телу вклада. Если депозит открывается с капитализацией, то к нему привязывается текущий счет для перечисления на него начисленных процентов.

Что нужно для открытия:

- Подойти в отделение (или через интернет-банк) и открыть депозит

- Деньги, предназначенные для хранения во вкладе, зачисляются на депозитный счет, который формируется автоматически в системе. Дальнейшие пополнения или частичные снятия (если таковые условия предусмотрены условиями) происходят прямо на него. Пользоваться в личных целях (оплата услуг, совершение покупки проч.) клиент не имеет права.

- После окончания срока депозита (если пролонгация не предусмотрена или клиент решит закрыть депозит) депозитный счет также закрывается. Для каждого вклада используется индивидуальный номер.

Если вы хотите открыть депозитный счет онлайн, то предлагаем начать открыть его в банке Тинькофф. Все сбережения застрахованы АСВ. Вам доставят карту и откроют счет онлайн. В банк ходить не придется. Просто нужно выпустить карту и стать клиентом банка, а потом можно открывать любое количество депозитных счетов

Дебетовая карта Tinkoff Black

Лицензия ЦБ РФ №2673

- Снятие от 3 тыс. рублей в любом банкомате без комиссии

- Проценты на остаток начисляются при расходе не менее 3 тыс. руб в мес.

- До 20 тыс. рублей в мес с карты на карту любого банка без комиссии

Срок действия: 36 месяцев

Блок: 3/6 | Кол-во символов: 1719

Источник: https://investor100.ru/depozitnyj-schet-chto-eto-i-zachem-on-sluzhit/

Депозитный счет в Сбербанке

Процентные ставки по депозитам в Сбербанке не самые большие в стране, но зато уровень доверия к этому финансовому учреждению один из самых высоких. Несмотря на хорошие рейтинги банка, под защитой государства находятся только депозиты размером до 700 тысяч рублей. По этой причине банкиры используют более высокую ставку, чтобы привлечь клиентов с крупными депозитами.

С ассортиментом финансовых услуг у Сбербанка все в порядке. Размещение свободных средств доступно не только в рублях, евро или долларах, но также в швейцарских франках, фунтах стерлингов, японских иенах и даже в канадских долларах. По желанию клиент выбирает дополнительные опции в виде возможности снятия вложенных средств до востребования, частичного снятия или максимизации уровня доходности.

Блок: 3/6 | Кол-во символов: 793

Источник: https://www.Sravni.ru/enciklopediya/info/depozitnyj-schet/

Несколько вопросов о депозитном счете

Разумеется, прочтя изложенное выше, большинство читателей решатся на хранение своих денег в банке.

Зачем хранить суммы под подушкой и постоянно беспокоиться за сохранность, если можно довериться проверенному банку и получить еще и прибыль?

Подобные мысли провоцируют возникновение большого количества вопросов.

Как узнать: счет депозитный или текущий?

Если у вас уже есть счет в банке с определенной денежной суммой и вы никогда не задумывались о его виде, наверняка у вас возник вполне логичный вопрос: как узнать счет депозитный или текущий?

Текущий счет – это накопленные денежные средства, которые можно использовать для оплаты необходимых услуг. Депозитный, как уже было сказано, предназначен для хранения и накопления процентов.

Чтобы узнать, какой счет у вас, просто загляните в договор. Также можно связаться с банком, сотрудник которого проинструктирует вас о возможных операциях с денежными средствами.

Когда можно снимать деньги?

Банковский депозит подразделяется на два типа в зависимости от сроков хранения. Выделяют:

1. Депозитный счет до востребования – вкладчик может забрать свои денежные средства в любое время. В договоре во время вклада конкретного срока не указывают.

Вкладчик имеет право хранить деньги как в течение месяца, так и в течение года – разница лишь заключается в начисленных процентах.

2. Срочный депозитный счет – дата устанавливается сразу, еще во время заключения договора.

Здесь сам вкладчик имеет право выбрать удобный для него срок вклада, который обычно предлагается в виде 3, 6, 12 месяцев. В назначенный день вкладчик должен прийти в банк и либо продлить срок, либо снять денежные средства.

Существует момент автоматической пролонгации, которая зависит от типа договора.

Как можно снять денежные средства?

Вклады подразделяются на два вида в зависимости от условий снятия начисленных за хранение процентов. Здесь говорят:

1. О полном съеме начисленных процентов – такие договоры подразумевают отсутствие возможности снять деньги досрочно.

Так, если вкладчик захотел воспользоваться денежными средствами раньше установленного срока, банк должен разорвать договор, но имеет право взять определенный процент компенсации – это прописывается в договоре отдельно.

2. О частичном снятии процентов – на основании договора вкладчик может ежемесячно снимать начисленные проценты. Вклад с ежемесячной выплатой процентов не подразумевает автоматическую пролонгацию.

Внимательно изучите договор перед подписанием. Если вы планируете использовать проценты для своих нужд сразу, выбирайте соответствующий вклад, чтобы не платить «неустойку» за несоблюдение пунктов договора.

Блок: 3/7 | Кол-во символов: 2620

Источник: https://CashGain.ru/chto-takoe-depozitnyy-schyot-v-banke.html

Особенности депозитного счета физического лица

Депозитные счета для физических лиц имеют ряд особенностей:

- Ограниченная функциональность – предназначен только для накоплений, большинство банков полностью запрещают держателю счета проводить любые операции (без потери дохода).

- Начисление процентов – финансовые организации предлагают различные ставки, которые зависят от вида депозита, его валюты, срока договора и суммы денежных средств. Например, годовые проценты при рублевом вкладе «Лови выгоду» от Сбербанка могут достигать отметки 7,76%. Рассчитываться с клиентом за пользование деньгами банк может каждый месяц или по истечении срока действия договора.

- Срок хранения – период, в течение которого финучреждение на свое усмотрение распоряжается деньгами, прописывается в договоре и неукоснительно соблюдается двумя сторонами. При срочном депозите преждевременное снятие средств исключено.

- Приходные и расходные операции. Возможны, если клиент оформил специальный вид срочного вклада (расчетный). Снятия допускаются до установленного банком минимального остатка на счете. Пополнения могут быть предусмотрены и в других вариантах депозитов. Такие особенности закреплены в договоре.

- Страхование. Согласно законодательству РФ, в случае отзыва лицензии у финучреждения вклад будет выплачен в размере 100% от суммы, но не более 1,4 млн рублей. Если депозит превышает этот показатель, то все, что выше установленного предела, может быть возмещено по результатам продажи имущества и активов финансовой организации.

Банки предлагают десятки видов депозитов с различными процентами, суммами, сроками. Перед оформлением счета стоит внимательно изучить все предложения и подобрать наиболее подходящее. Банковский депозит — практическая часть:

Состав номера счета

Номер представляет собой набор из 20 цифр. Каждая комбинация несет определенную информацию о депозите. Первые 5 цифр означают срок, на который оформлен вклад:

- 42301– до востребования;

- 42302 – до 30 дней;

- 42303 – от 31 до 90 дней;

- 42304 – от 91 до 180 дней;

- 42305 – от 181 дня до 1 года;

- 42306 – от 1 года до 3 лет;

- 42307 – более 3 лет.

Следующие 3 показывают валюту депозита:

- 810 – российский рубль;

- 840 – американский доллар;

- 978 – евро.

Последние 7 цифр – собственно номер счета, каждый банк самостоятельно устанавливает алгоритм расшифровки комбинации. С помощью номера сотрудники финучреждения в течение нескольких секунд могут узнать всю необходимую информацию о депозите. Это значительно упрощает и ускоряет обслуживание клиентов.

Блок: 3/5 | Кол-во символов: 2500

Источник: https://bankonomika.ru/ovkladah/depozitnyj-schet-v-banke-eto

Как открыть депозитный счёт: пошаговая инструкция

Депозитный счёт автоматически открывается, когда клиент оформляет вклад. Некоторые предложения банков позволяют капитализировать вклад, то есть каждый месяц начисленные проценты будут прибавляться к основным средствам. Другие финансовые инструменты прибыль ежемесячно переводят на текущий счёт. Его заранее оформляют в банке, в который обратился клиент.

Основные этапы работы с депозитом:

- Посещение ближайшего отделения и заключение договора. Личное обращение в финансовое учреждение можно заменить оформлением вклада в интернет-банке. Если возникнут трудности с сайтом, можно позвонить на горячую линию.

- Внести деньги наличными в кассу или перевести с текущего счёта.

- Отдельные предложения банков позволяют частично пополнять или снимать средства. Клиент не может оплачивать напрямую с депозитного счета коммунальные услуги или покупки в магазинах.

- По окончании срока действия договора клиент может забрать деньги — в этом случае счёт закрывается. Некоторые предложения предусматривают пролонгацию или продление времени действия вклада.

Блок: 4/5 | Кол-во символов: 1092

Источник: https://moneyscanner.ru/depozitnyj-scet-v-banke/

Депозитный и расчетный счет: разница

С учетом сказанного легко выделить, чем расчетный счет отличается от депозитного. Здесь нужно выделить разницу в таких моментах:

- Цели. Человек открывает депозит для накопления, а РС для оперативного внесения и снятия денежных средств. При оформлении вклада деньги часто «замораживаются» и не могут сниматься до определенного срока (в зависимости от условий договора).

- Срок соглашения. Разница между депозитным и РС состоит в периоде, на который оформляется договор. В первом случае он ограничивается определенным сроком (3, 6, 12 или более месяцев). Отличие расчетного счета состоит в бессрочном оформлении. Владелец закрывает его тогда, когда это необходимо.

- Размер вознаграждения и комиссия. Рассматривая, чем отличается РС от ДС нужно учесть прибыль владельца. В ситуации с РС заметна разница — человек вправе рассчитывать на пользование возможностями банка без процентов (иногда деньги начисляются на остаток), но с комиссиями.

- Возможность распоряжения деньгами. При открытии текущего аккаунта пользование деньгами почти не ограничено. Владелец использует тот объем средств, которые имеются. Для депозита предусмотрены ограничения, ведь банк рассчитывает на депозитные деньги и возвращает их после завершения срока договора (или в случае его расторжения, но без процентов).

- Применение дополнительных плюсов. Рассматривая разницу между ДС и РС, в последнем случае предлагается больше дополнительных бонусов (кредит, овердрафт и т. д.).

- Пользователи. Основные владельцы ДС — физлица, а РС — юрлица и ИП.

Блок: 4/6 | Кол-во символов: 1926

Источник: https://raschetniy-schet.ru/depozitnyj-i-raschetnyj-schet-v-chem-raznitsa/

Депозитный счет организации

Юридические лица также часто оформляют депозиты на достаточно крупные суммы с целью получения пассивного дохода в виде начисленных процентов. Как правило, различные компании и предприятия размещают в коммерческих банках освободившиеся на определенный период денежные средства.

Большинство предложений банков, адресованных юрлицам – это срочные депозиты на конкретный срок с фиксированной процентной ставкой. Подобные вклады могут носить безотзывной или отзывной характер в зависимости от желания или нежелания руководства компании-вкладчика истребовать инвестированную сумму раньше срока.

Блок: 5/6 | Кол-во символов: 617

Источник: https://www.Sravni.ru/enciklopediya/info/depozitnyj-schet/

Чем еще отличается депозитный от расчетного (текущего) счета

Главные отличия расчетного счета от депозитного — отсутствие прибыли от использования денег и бессрочность пользования. По умолчанию соглашение по РС относится к категории бессрочных. Иные условия возможны в случае, если стороны определили дополнительные нюансы сотрудничества (ГК РФ, статья 846, п. 1). По ГК РФ (ст. 859) человек может расторгнуть соглашение и тем самым закрыть РС.

Банк вправе ограничить пользование аккаунтом, но при наличии веских обстоятельств, к примеру, решения суда.

В ситуации с депозитом ситуация обратная. В ГК РФ (ст. 837, п. 1) указано, что вклад оформляется на определенный период. Такая услуга относится к категории срочных, а условия прописаны в соглашении между сторонами.

Блок: 5/6 | Кол-во символов: 770

Источник: https://raschetniy-schet.ru/depozitnyj-i-raschetnyj-schet-v-chem-raznitsa/

Как закрыть депозитный счет?

Для закрытия нужно будет написать два заявления: на закрытие вклада и на закрытие счета. После этого деньги будут перечислены на текущий счет или выданы клиенту наличными (или на карту), а депозитный перестанет действовать. Если клиент захочет открыть новый вклад, то ему будет открыт новый депозитный счет.

Блок: 6/6 | Кол-во символов: 378

Источник: https://investor100.ru/depozitnyj-schet-chto-eto-i-zachem-on-sluzhit/

Итоги

Расчетный (текущий) и депозитный — разные счета. Первый направлен на простое хранение средств, а второй — на сохранение и приумножение капитала. Для владельцев РС банк предлагает широкий набор полезных опций — терминалы, банкоматы, SMS-управление, онлайн-банкинг и другое. На деньги РС, как правило, не начисляются проценты. Если это и происходит, они минимальные.

Деньги на ДС «работают» и приносят доход, благодаря процентам от инвестированной суммы.

Блок: 6/6 | Кол-во символов: 459

Источник: https://raschetniy-schet.ru/depozitnyj-i-raschetnyj-schet-v-chem-raznitsa/

Правильный выбор вкладчиков

Итак, вы являетесь обладателем 300 тыс. рублей и решили положить их на депозит. При выборе Сбербанка и вклада «Сохраняй» за полгода хранения вам начислят проценты по ставке 7,25%. За 6 месяцев вы получите 10.875 рублей.

Кажется малым доходом? Хорошо. Обратитесь в «Эргобанк», который на ту же сумму и тот же срок предлагает процентную ставку в 10,5%. За полгода вы получите 15.750 рублей.

Вложение денег в банковские депозиты – это серьезный шаг, но с наличием огромного количества преимуществ. Так вы не переживаете за сохранность денежных средств, вы не страдаете от инфляции – ежегодного обесценивания денег, к тому же вы зарабатываете на собственных сбережениях. Доверяйтесь проверенным и надежным банкам.

– оцените статью, / 5 (кол-во голосов — )

Блок: 7/7 | Кол-во символов: 782

Источник: https://CashGain.ru/chto-takoe-depozitnyy-schyot-v-banke.html

Кол-во блоков: 24 | Общее кол-во символов: 26788

Количество использованных доноров: 7

Информация по каждому донору:

- https://bankonomika.ru/ovkladah/depozitnyj-schet-v-banke-eto: использовано 2 блоков из 5, кол-во символов 3822 (14%)

- https://moneyscanner.ru/depozitnyj-scet-v-banke/: использовано 2 блоков из 5, кол-во символов 1360 (5%)

- https://investor100.ru/depozitnyj-schet-chto-eto-i-zachem-on-sluzhit/: использовано 3 блоков из 6, кол-во символов 2972 (11%)

- https://www.Sravni.ru/enciklopediya/info/depozitnyj-schet/: использовано 4 блоков из 6, кол-во символов 3256 (12%)

- https://fintolk.ru/banki/vklady/chto-takoe-depozity-kak-otkryt-depozitnyj-schet.html: использовано 4 блоков из 6, кол-во символов 5135 (19%)

- https://CashGain.ru/chto-takoe-depozitnyy-schyot-v-banke.html: использовано 4 блоков из 7, кол-во символов 6371 (24%)

- https://raschetniy-schet.ru/depozitnyj-i-raschetnyj-schet-v-chem-raznitsa/: использовано 4 блоков из 6, кол-во символов 3872 (14%)

Поделитесь в соц.сетях:

Источник: zoloto-zlato.ru