Сотрудник призван на военные сборы или в армию

Работники-мужчины соответствующего возраста могут быть призваны в армию или на военные сборы. В статье рассмотрим, как отразится на работодателе обязанность исполнения сотрудниками названных видов воинской повинности.

Военная обязанность

Воинская обязанность граждан Российской Федерации предусматривает (п. 1 ст. 1 Федерального закона от 28.03.98 № 53-ФЗ «О воинской обязанности и военной службе», далее — Закон о воинской обязанности):

- воинский учет;

- подготовку к военной службе;

- призыв на военную службу;

- прохождение военной службы;

- пребывание в запасе;

- призыв на военные сборы и прохождение военных сборов.

Прохождение военных сборов и службы в армии — государственная обязанность

В случае вызова сотрудника на мероприятия, связанные с исполнением воинской обязанности, на период таких мероприятий работодатель обязан освободить его от исполнения трудовых обязанностей (ч. 1 ст. 170 ТК РФ).

Расчет зарплаты в 1C 8.3 ЗУП редакции 3.1. Инструкция для начинающих (пошаговое описание).

Если работодатель не оповестит работника о вызове по повестке военного комиссариата или не обеспечит ему возможность своевременной явки по вызову военного комиссариата, на работодателя будет наложен административный штраф в размере от 500 до 1000 руб. (ст. 21.2 КоАП РФ).

Для работника уклонение от службы в армии и вовсе уголовно наказуемое деяние (ст. 328 УК РФ).

Ниже рассмотрим, каковы обязанности работодателя в случае призыва сотрудника на службу или на военные сборы.

Призывы на службу

Кого могут призвать. Призыву подлежат граждане мужского пола в возрасте от 18 до 27 лет, состоящие или обязанные состоять на воинском учете и не пребывающие в запасе (п. 1 ст. 22 Закона о воинской обязанности).

Исключение сделано для лиц, которые освобождены от исполнения воинской обязанности либо которым предоставлена отсрочка (п. 2 ст. 22 Закона о воинской обязанности). Категорию годности работника к военной службе и наличие отсрочки можно узнать из документов воинского учета.

Сроки призыва. Призыв на военную службу осуществляется два раза в год на основании указов Президента РФ (п. 1 ст. 25 Закона о воинской обязанности):

- с 1 апреля по 15 июля;

- с 1 октября по 31 декабря.

Пришла повестка

Обычная служба. На все мероприятия, связанные с призывом, граждане вызываются повестками военного комиссариата (п. 3 ст. 26 Закона о воинской обязанности).

Призыв на военную службу включает (п. 1 ст. 26 Закона о воинской обязанности):

- явку на медицинское освидетельствование и заседание призывной комиссии;

- явку для отправки к месту прохождения военной службы.

Альтернативная служба. Аналогичный порядок вызова призывников действует при направлении граждан на альтернативную гражданскую службу (п. 1 и 3 ст. 10 Федерального закона от 25.07.2002 № 113-ФЗ «Об альтернативной гражданской службе», далее — Закон об альтернативной службе).

Расчет среднего дневного заработка

Сохранение места работы и среднего заработка. На время участия сотрудника в мероприятиях по обеспечению исполнения воинской обязанности (постановка на воинский учет, прохождение медкомиссии, явка на заседание призывной комиссии) работодатель должен освободить его от исполнения трудовых обязанностей.

Унифицированная форма табеля учета рабочего времени № Т-12или Т-13 утвержденапостановлением Госкомстата России от 05.01.2004 № 1

За указанными работниками сохраняется место работы, им выплачивается средний заработок (ст. 170ТК РФ, п. 1 ст. 6 Закона о воинской обязанности).

Табель учета рабочего времени. В табеле работодатель проставит буквенный код Г или цифровой код 23.

К сведению

С 2013 года индивидуальные предприниматели не исчисляют и не уплачивают фиксированные страховые взносы за период, приходящийся на время прохождения военной службы (ч. 6 ст. 14 Федерального закона от 24.07.2009 № 212-ФЗ«О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»)

Увольнение призывника

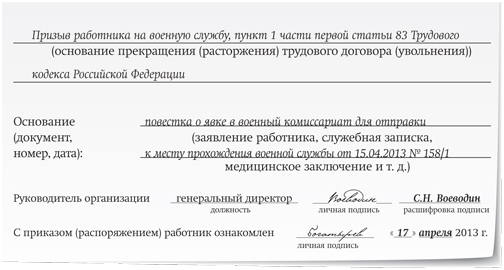

Повестка из военкомата. Повестка о явке в военный комиссариат для отправки к месту прохождения военной службы или предписание для убытия к месту прохождения альтернативной гражданской службы является для работодателя основанием для увольнения призывника (п. 16Положения о призыве на военную службу граждан РФ, утвержденного постановлением Правительства РФ от 11.11.2006 № 663, и пункт 2 статьи 14 Закона об альтернативной службе).

Реквизиты одного из указанных документов будут фигурировать в графе «основание (документ, номер, дата)» приказа об увольнении по форме № Т-8, утвержденной постановлением Госкомстата России от 05.01.2004 № 1 (далее — постановление № 1).

Приказ об увольнении. На основании повестки из военкомата работодатель издает приказ о прекращении трудового договора по форме № Т-8 (или № Т-8а), с которым призывник должен быть ознакомлен под роспись (ч. 2 ст. 84.1 ТК РФ).

Поскольку трудовое законодательство не установило какого-то конкретного срока для увольнения в связи с призывом, дата прекращения трудового договора в данном случае может быть определена по соглашению сторон или по заявлению работника.

Фрагмент заполнения приказа приведен на с. 111 (образец 1).

Образец 1. Приказ о прекращении трудового договора с работником в связи с призывом на военную службу (форма № Т-8) (фрагмент).

Запись в трудовой книжке. На основании приказа в трудовую книжку работника работодатель вносит одну из следующих записей (п. 1 ч. 1 ст. 83 ТК РФ):

- при призыве работника на военную службу — «Трудовой договор прекращен в связи с призывом на военную службу, пункт 1 части 1 статьи 83 Трудового кодекса Российской Федерации»;

- при направлении работника на альтернативную гражданскую службу — «Трудовой договор прекращен в связи с призывом на альтернативную гражданскую службу, пункт 1 части 1 статьи 83 Трудового кодекса Российской Федерации».

Личная карточка. При получении трудовой книжки в связи с увольнением работник должен расписаться в следующих документах (п. 41 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденныхпостановлением Правительства РФ от 16.04.2003 № 225):

- в личной карточке (форма № Т-2);

- книге учета движения трудовых книжек и вкладышей в них.

Выплаты в день увольнения. В день увольнения работнику выплачиваются все причитающиеся суммы: зарплата, компенсация за неиспользованный отпуск, выходное пособие в размере двухнедельного среднего заработка (ст. 140 и ч. 3 ст. 178 ТК РФ).

Как учитывать время службы в армии

Время прохождения работником службы в армии (по призыву):

— не включается в стаж для предоставления ежегодного оплачиваемого отпуска (поскольку сотрудник был уволен из организации);

— включается в трудовой стаж (п. 2 ст. 28 Закона РФ от 19.04.91 № 1032-1 «О занятости населения в Российской Федерации»);

— в страховой стаж для пенсий. Период прохождения военной службы засчитывается в страховой стаж, если ему предшествовали или за ними следовали периоды работы, независимо от их продолжительности (подп. 1 п. 1 ст. 11 Федерального закона от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации»);

— в страховой стаж для исчисления пособий по временной нетрудоспособности, беременности и родам (ч. 1.1 ст. 16 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» и п. 2.1 Правил подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам, утвержденных приказом Минздравсоцразвития России от 06.02.2007 № 91).

Призыв на сборы

Кого могут призвать. Призвать на военные сборы могут граждан, пребывающих в запасе (п. 1 ст. 54 Закона о воинской обязанности).

Возраст, после которого снимают с воинского учета, зависит от воинского звания и пола гражданина (п. 1и 2 ст. 53 Закона о воинской обязанности).

Прохождение военных сборов является государственной обязанностью, поэтому, как и в ситуации призыва на службу в армию, работодатель должен освободить сотрудника от работы на время сборов (ч. 1 ст. 170 ТК РФ).

Сроки призыва. Призыв на военные сборы граждан, пребывающих в запасе, возможен не чаще одного раза в три года (лиц, находящихся в резерве, призывают чаще).

Продолжительность военного сбора не может превышать двух месяцев, а их общая продолжительность за время пребывания гражданина в запасе не должна быть более 12 месяцев (п. 3 и 4 ст. 54 Закона о воинской обязанности).

Пришла повестка

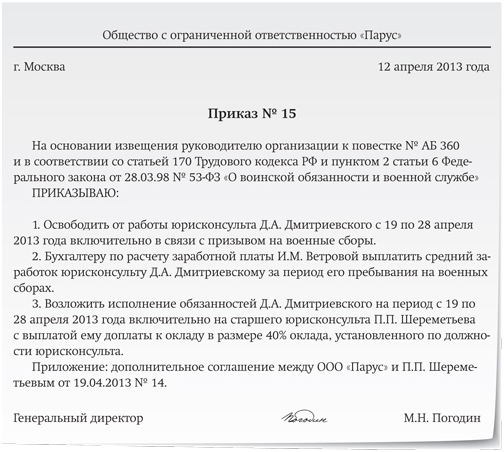

Повестка из военкомата с извещением работодателя. Гражданину, отобранному для прохождения сборов, не позднее чем за 10 дней до их начала вручается повестка.

Составной частью повестки является извещение руководителю организации о том, что его работник будет находиться на сборах определенное количество времени (в этот период войдет не только период пребывания сотрудника в воинской части, но и время, проведенное в пути до места сбора и обратно) (приложение № 1 к Положению о проведении военных сборов, утвержденному постановлением Правительства РФ от 29.05.2006 № 333, далее — Положение о военных сборах).

Извещение подшивают к личному делу сотрудника.

При необходимости в приказе можно решить вопрос о возложении обязанностей этого работника на другого сотрудника (конечно, при предварительном согласии последнего) (ст. 60.2 и 151 ТК РФ)

Приказ об освобождении от работы. На основании полученного извещения нужно издать приказ об освобождении работника от работы. Унифицированной формы такого приказа нет, поэтому оформляется он в произвольной форме.

В приказе нужно отразить, что период нахождения на военных сборах (напомним, он указывается в справке военного комиссариата) будет оплачен работнику исходя из его среднего заработка (ст. 170ТК РФ, п. 2 ст. 6 Закона о воинской обязанности и подп. «б» п. 25 Положения о военных сборах). Потом эти расходы полностью компенсирует государство через Минобороны России (ст. 170 ТК РФ).

Приказ об отбытии сотрудника на военные сборы приведен на с. 114 (образец 2 ниже).

Как учитывать время прохождения военных сборов

Время прохождения работником военных сборов включается:

— в стаж для предоставления ежегодного оплачиваемого отпуска (ст. 121 ТК РФ);

— в трудовой стаж (п. 2 ст. 28 Закона РФ от 19.04.91 № 1032-1 «О занятости населения в Российской Федерации»);

— в страховой стаж для пенсий (п. 1 ст. 10 Федерального закона от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации»), если за этот период уплачивались взносы на пенсионное страхование;

— в страховой стаж для исчисления пособий по временной нетрудоспособности (ч. 1 ст. 16 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» и подп. «а» п. 2 Правил подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам, утвержденных приказом Минздравсоцразвития России от 06.02.2007 № 91).

Образец 2. Приказ об отбытии сотрудника на военные сборы

Табель учета рабочего времени. Время нахождения работника на военных сборах отражают в табеле учета рабочего времени по форме № Т-12 или Т-13 буквенным кодом Г или цифровым кодом 23.

Формы № Т-12 и Т-13утверждены постановлением № 1

Запись в трудовой книжке. В трудовой книжке сотрудника запись о призыве на военные сборы делать не нужно (ст. 66 ТК РФ), поскольку на время исполнения государственных обязанностей работник освобождается от работы с сохранением за ним места работы (должности) (ч. 1 ст. 170 ТК РФ).

Если вызов в военкомат совпал с отпуском работника

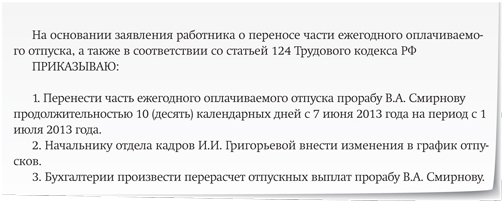

Если время явки в военкомат или нахождение на военных сборах совпали с ежегодным отпуском сотрудника, то отпуск должен быть продлен или перенесен на другой срок с учетом пожелания работника (абз. 3 ч. 1 ст. 124 ТК РФ). Процедура переноса отпуска следующая:

- работник пишет заявление с просьбой о переносе отпуска;

- работодатель издает приказ о переносе отпуска, который объявляется сотруднику под роспись;

- в график отпусков вносятся соответствующие изменения;

- производится перерасчет отпускных выплат.

Фрагмент приказа приведен ниже (образец 3).

Образец 3. Приказ о переносе части ежегодного оплачиваемого отпуска (фрагмент)

Компенсируемые выплаты

Какие расходы можно возместить. Возмещению подлежат следующие расходы:

- средний заработок, выплачиваемый за время участия в мероприятиях по исполнению воинской обязанности (с учетом начислений в фонды);

- расходы, связанные с наймом жилья и оплатой проезда в другую местность и обратно;

- командировочные расходы.

Это следует из пункта 2 статьи 5 Закона о воинской обязанности и подпункта 2 пункта 2 Правил компенсации расходов, понесенных организациями и гражданами РФ в связи с реализацией Федерального закона «О воинской обязанности и военной службе», утвержденных постановлением Правительства РФ от 01.12.2004 № 704 (далее — Правила компенсации расходов).

Средний заработок рассчитывают по правилам, указанным в статье 139 ТК РФ и Положении об особенностях порядка исчисления средней заработной платы, утвержденном постановлением Правительства РФ от 24.12.2007 № 922. При этом учитывают время пребывания гражданина в военкомате, на медкомиссии либо на военных сборах.

Порядок возмещения расходов. Расходы, понесенные работодателем, возмещаются из средств бюджета, выделенных на эти цели Минобороны и ФСБ России (п. 3 Правил компенсации расходов).

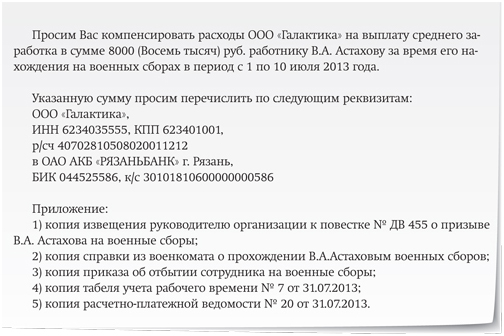

Для выплаты компенсации в военкомат следует представить (п. 5 Правил компенсации расходов):

- копии документов о фактически произведенных расходах;

- письмо с указанием возмещаемого заработка и банковских реквизитов фирмы. Данное письмо оформляют на фирменном бланке организации, скрепляют подписью руководителя (заместителя) и печатью. Письмо о возмещении среднего заработка приведено на с. 117 (образец 4 ниже).

Налоги и взносы

Сумму среднего заработка, сохраняемого за работником на время исполнения воинской обязанности, организация-работодатель:

- учитывает в составе расходов на оплату труда (п. 6 ст. 255 НК РФ). В случае компенсации расходов из бюджета полученные средства отражают во внереализационных доходах (письма Минфина России от 11.11.2011 № 03-03-06/2/170 и от 21.07.2010 № 03-03-06/1/473);

- облагает НДФЛ (п. 1 ст. 209, п. 1 ст. 210 и ст. 217 НК РФ, письмо Минфина России от 10.11.2009 № 03-04-05-02/13);

- страховыми взносами на обязательное социальное страхование (п. 1 ст. 7 и ст. 9 Закона № 212-ФЗ, письма ФСС РФ от 17.11.2011 № 14-03-11/08-13985, от 07.06.2011 № 03-03-06/1/325 и от 13.04.2011 № 14-03-11/08-3338);

- страховыми взносами на случай травматизма (ст. 20.1 и ст. 20.2 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Образец 4. Письмо о возмещении среднего заработка, выплаченного работнику за время нахождения на военных сборах

Страховые взносы, начисленные на средний заработок, сохраняемый на время нахождения сотрудника на военных сборах, отражают в составе прочих расходов (подп. 1 п. 1 ст. 264 НК РФ, письмо Минфина России от 11.11.2011 № 03-03-06/2/170).

Бухгалтерский учет

Затраты за время участия в мероприятиях по обеспечению исполнения воинской обязанности возмещаются работодателем из бюджета. Поэтому при оплате среднего заработка возникает не расход, а дебиторская задолженность организации (п. 16 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденного приказом Минфина России от 06.05.99 № 33н).

Начисленные выплаты отражают по дебету счета 76 «Прочие дебиторы и кредиторы» и кредиту счета 73 «Расчеты с персоналом по прочим операциям»:

Дебет 76 Кредит 73 — начислена компенсация;

Дебет 73 Кредит 68 субсчет «Расчеты по НДФЛ» — удержан НДФЛ с суммы компенсации;

Дебет 20 (25, 26, 44) Кредит 69 — начислены страховые взносы с суммы компенсации;

Дебет 73 Кредит 50 — выдана из кассы сумма компенсации;

Дебет 51 Кредит 76 — получены денежные средства от военного комиссариата.

Резюме

Что нужно знать работодателю о воинской обязанности, представлено в таблице.

Таблица. Призыв в армию и на военные сборы

| Показатели | Воинская обязанность | ||

| Служба в армии | Военные сборы | ||

| Призывник | Гражданин мужского пола в возрасте от 18 до 27 лет, состоящий или обязанный состоять на воинском учете и не пребывающий в запасе | Гражданин, пребывающий в запасе | |

| Документ о призыве | Повестка | ||

| Отметки в табеле учета рабочего времени | В дни явок в военкомат, прохождения медкомиссии | В период нахождения на сборах | |

| Буквенный код Г либо цифровой код 23 | |||

| Решение военного комиссариата о призыве (по результатам медкомиссии) | Работодатель увольняет сотрудника | Работодатель сохраняет за работником место работы (должность) | |

| Период, за который выплачивается средний заработок | За время нахождения в военкомате, прохождения медкомиссии | За время нахождения на сборах | |

| Время, включаемое в отпускной стаж | Явки в военкомат, прохождение медкомиссии | Период нахождения на сборах | |

| Страховой стаж для пособий | |||

| Время, включаемое в страховой стаж для пенсий | Явки в военкомат, прохождение медкомиссии, служба в армии | ||

М.Л. Косульникова — главный бухгалтер ООО «Галан», эксперт журнала «Зарплата»

Источник: delovoymir.biz

Как оплачивается период нахождения на военных сборах?

Призыв на военные сборы лиц, пребывающих в запасе, проходит регулярно в течение года. На период прохождения военных сборов за гражданином сохраняется место работы (учебы), а также средний заработок, о чем говорится в статье 170 ТК РФ.

Должны ли платить зарплату сотрудникам, пока они находятся на военных сборах?

Организация обязана не только освободить сотрудника от работы, но и выплатить ему средний заработок за дни, приходящиеся на время его отсутствия на работе в период военных сборов. Дни учитываются согласно рабочему графику, т. е. оплата идет именно за рабочие дни.

Вопрос-ответ

Все расходы в виде суммы среднего заработка и соответствующих отчислений в фонд оплаты труда компенсируются работодателям за счет средств федерального бюджета в соответствии с порядком, установленным постановлением правительства РФ от 01.12.2004 N 704 (п. 7 ст. 1 Федерального закона N 53-ФЗ).

Что положено запасникам, призванным на сборы?

На граждан, призванных на военные сборы, распространяется статус военнослужащих. Им предоставляется право проживания в казарме. Их обеспечивают продовольствием согласно нормам, установленным для личного состава воинских частей, проводящих военные сборы. Со дня зачисления в списки воинских частей их также обеспечивают предметами вещевого имущества личного пользования и постельными принадлежностями.

Кроме того, на период сборов резервисты получают право на бесплатную медицинскую помощь и подлежат обязательному государственному личному страхованию за счет средств федерального бюджета.

Кого призывают на военные сборы?

Призвать на сборы военкомат может только тех, кто состоит на воинском учете, за рядом исключений. На сборы не призывают:

- женщин;

- педагогических работников;

- студентов очной и очно-заочной (вечерней) форм обучения;

- сотрудников органов внутренних дел;

- сотрудников, имеющих трех и более детей;

- сотрудников, уволенных с военной службы (в течение двух лет со дня увольнения в запас);

- сотрудников, имеющих неснятую или непогашенную судимость;

- сотрудников, имеющих основания для отсрочки от службы в армии.

Согласно Федеральному закону от 28.03.1998 № 53 «О воинской обязанности и военной службе», военнообязанные граждане, пребывающие в запасе, должны появляться на военных сборах один раз в три года. Причем это касается и тех, кто окончил военную кафедру, и тех, кто проходил реальную службу. Под призыв, как правило, попадают обладатели определенных специальностей. Самыми востребованными военными профессиями считаются специалисты войск связи, ракетчики, артиллеристы, военные железнодорожники. На сборы также обычно призывают программистов, инженеров, механиков, специалистов радиоэлектронной борьбы и т. д.

Младших по званию (солдат, матросов) призывают на сборы до 35 лет, а полковников и высших офицеров запаса — до 65-70 лет.

Какой максимальный срок пребывания на военных сборах?

Продолжительность, место и время проведения сборов определяют в Минобороны и других силовых ведомствах. Максимальная продолжительность пребывания граждан на сборах обычно не превышает двух месяцев.

Может ли работодатель не отпустить сотрудника на военные сборы?

О призыве сотрудники военкомата оповещают повесткой не позднее чем за 10 дней до начала сборов. Если у военкомата не было информации о месте работы военнослужащего в запасе, то тогда сотрудник должен самостоятельно уведомить руководителя организации о призыве и передать тому извещение, которое является отрезной частью повестки.

В остальных случаях трудоустроенным гражданам повестка приходит по месту работы. И тогда, наоборот, работодатель обязан сообщить работнику о том, что того ждут на военных сборах. Извещение о прохождении военных сборов вкладывается в личное дело, а сотрудник получает саму повестку (п. 1 ст. 4 закона № 53-ФЗ).

По словам юриста Артема Мугунянца, работодатель не может не пустить сотрудника на сборы. «Срок военных сборов непродолжительный: от двух недель до двух месяцев. Соответственно, на эти две недели работодатель обязан по закону отпустить работника, если тот хочет идти на военные сборы. Если сотрудник не хочет этого, то никаких проблем тут нет.

В случае неявки в военкомат по повестке на военные сборы ему грозит максимум штраф 500 рублей. Для тех, кто действительно не хочет работать, а хочет поехать на военные сборы, это повод, чтобы их отпустили на эти волшебные две недели. Поэтому тут вопрос в том, чего больше хочет сам сотрудник. А работодатель просто обязан исполнить решение соответствующего органа», — говорит Мугунянц.

Смотрите также:

- Насколько больше будут получать военнослужащие-контрактники? →

- Призывники смогут официально откупиться от службы? →

- Кого не возьмут на военные сборы? →

Источник: aif.ru

Юридическая социальная сеть

513.4к

513.4к

Подписаться

Публикации

Юридическая публикация

Вопрос дня

Астрология

Государство

Жалоба на действия или бездействие

Мнение о специалистах и организациях

Образ жизни

Образование

Отзывы о товарах и услугах

Светская жизнь

Технологии

Курьёзные вопросы

Социальные сети

14 066 709

Актуальные темы

Законы и кодексы

Сообщества

Автор публикации

♠ Светлана Красотка Подписчиков: 847

513.4к

Освобождения от работы и выплаты работникам: в связи с военными сборами. Выплаты призывникам

199 просмотров

64 дочитывания

0 комментариев

На сегодня эта публикация уже заработала 5,25 рублей за дочитывания Зарабатывать

- Порядок призыва на военные сборы

- Кого и на сколько призовут на переподготовку

- Как оформить освобождение от работы на время переподготовки

- В трудовой книжке никаких записей по этому поводу не делают.

- Выплаты призывникам

- Компенсации организациям

- Налоги и сборы с сумм, выплаченных работнику за военные сборы

- Ответственность за отсутствие на военных сборах

- Обсуждение

Оплата военных сборов работнику — обязанность работодателя. Призывникуположено:

средний заработок за все дни;

компенсация проезда к месту временной службы;

Расходы компенсирует Минобороны.

Порядок призыва на военные сборы

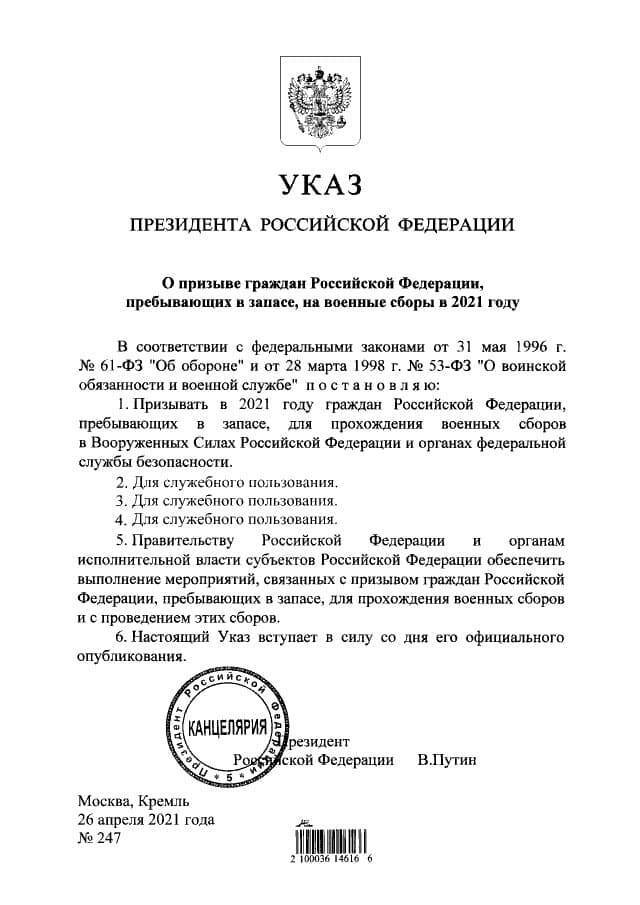

Воинская обязанность граждан России предусматривает призыв на военные сборы и их прохождение. Это следует из статьи 1 Федерального закона от 28.03.1998 № 53-ФЗ «О воинской обязанности и военной службе». Инициирует проведение сборов глава государства специальным указом, где дополнительно указана численность привлекаемых военнообязанных и их распределение между войсками и формированиями.

В 2021 году президент России объявил призыв на военные сборы указом № 247 от 26.04.2021. Призывников направят в ряды Вооруженных Сил и органы федеральной безопасности.

В апреле на основании этого документа военкоматы составят списки граждан, которым надлежит явиться для прохождения медицинской комиссии. Повестки и извещения о необходимости явиться в военкомат высылают заранее — не менее чем за 10 дней до начала сборов. Если в организации ведется воинский учет, то уведомление направят работодателю.

По закону, если работник призывается на военные сборы, то работодатель обязан передать ему повестку, а извещение подшить к личному делу. Если работник получит повестку лично, его обязанность — известить руководство о вызове в военкомат. Все эти правила прописаны в постановлении правительства РФ от 29.05.2006. Здесь же имеется образец повестки на военные сборы, который комиссариаты обязаны использовать для призыва на сборы военнообязанных в запасе. Бланк состоит из трех частей — расписки в получении повестки, самой повестки и извещения для работодателя: каждая отрывная часть — для конкретного получателя.

Кого и на сколько призовут на переподготовку

В правилах указано, что подготовка военнообязанного в запасе проводится не чаще 1 раза в 3 года, а максимальная продолжительность учений — 2 месяца. Всего за время пребывания в запасе гражданина разрешено призывать на сборы на период не более 12 месяцев. По закону, ответственность за организацию военных сборов несут военкоматы. Они составляют списки и планируют призыв.

Одновременно ограничен возраст граждан, для которых проводится подготовка:

солдат, матросов, мичманов, сержантов, старшин и прапорщиков в запасе, независимо, служили они или только окончили военную кафедру, призывают до 35-50 лет с учетом присвоенного разряда;

для младших офицеров подготовку проводят вплоть до 50-60 лет;

майоров, капитанов, подполковников и полковников в запасе в комиссариаты вправе вызвать вплоть до 65 лет;

высшим офицерам призыв возможен вплоть до 70 лет.

Есть и исключения: они перечислены в ст. 55 закона № 53-ФЗ. Среди них — женщины, сотрудники МВД, Росгвардии, МЧС, ФТС, ФСИН, летно-технический и плавающий составы, студенты, педагоги, многодетные отцы, парламентарии и главы регионов, некоторые иные лица.

Как оформить освобождение от работы на время переподготовки

Работодатель не вправе препятствовать участию работника в подготовке и обязан на какое-то время освободить его от работы. Для этого издают приказ освобождения работника от работы в связи с повесткой в военный комиссариат (см. ст. 170 Трудового кодекса РФ). Но предпринимать что-либо необходимо только после того, как у работодателя появится отрывное извещение к повестке из военкомата о призыве сотрудника. Этот документ:

принесет сотрудник, если повестка придет к нему по месту жительства;

работодатель получит вместе с повесткой, если военкомат направит ее по месту работы военнообязанного лица. В такой ситуации работодатель вручает повестку сотруднику, оставив у себя извещение.

Обязательно возьмите с сотрудника расписку в получении повестки. Иначе не исключено, что гражданин не явится в военкомат, а потом заявит, что не получал повестку по месту работы. Если у работодателя не останется доказательств вручения повестки работнику, руководителя или сотрудника, ответственного за воинский учет, ждет штраф от 1000 до 3000 рублей (ст. 21.2 КоАП РФ).

Если доказательства вручения повестки имеются, что будет, если не явиться в военкомат? Работника оштрафуют на сумму до 3000 рублей, но уже по ст. 21.5 КоАП РФ, а с организации ответственность снимут.

В извещении для работодателя указаны время начала и окончания призывных мероприятий — период, на который придется освободить сотрудника от работы. На основании этого издается приказ об освобождении от труда.

Унифицированного бланка такого приказа нет, оформляется он в произвольной форме. Помимо периода, на который работник получает освобождение от работы, в документе прописывают сохранение подчиненному зарплаты во время прохождения военных сборов, как этого требует законодательство.

При необходимости в приказе решается вопрос о возложении обязанностей временно отсутствующего специалиста на другого сотрудника.

Если период отсутствия приходится на отпуск сотрудника, то, по его желанию, отпуск переносится на другое время или продлевается на время военных сборов. Это предусмотрено ст. 124 Трудового кодекса РФ. Учитывайте, что период прохождения военных сборов засчитывается в «отпускной» стаж специалиста: хотя он в этот период фактически не работал, за ним на это время сохраняется должность.

Отсутствие сотрудника из-за военных сборов отмечается в табеле учета рабочего времени буквенным кодом «Г» или цифровым кодом «23».

В трудовой книжке никаких записей по этому поводу не делают.

Эксперты КонсультантПлюс разобрали, как отразить дни прохождения работником военных сборов в табеле, а также подготовили удобный образец приказа об отбытии сотрудника на сборы. Используйте эти материалы бесплатно.

Выплаты призывникам

В ст. 6 закона № 53-ФЗ и п. 25-26 постановления правительства № 333 прописано, как оплачивать работодателю вызов по повестке в военкомат и какие выплаты положены работнику. Призывнику выплачивают:

средний заработок за дни отсутствия. Если работник трудится в смену, оплачиваются только рабочие для него дни;

расходы по проезду от места жительства к военному комиссариату (пункту сбора) и обратно;

расходы по найму (поднайму) жилья;

На деньги сотрудник вправе рассчитывать после того, как предъявит справку из военкомата. В ней указано количество дней, проведенных на военном мероприятии, подлежащих оплате.

Порядок определения компенсации в виде среднего заработка определен в пункте 2 правил, утвержденных постановлением правительства от 01.12.2004 № 704. Там прописано, сколько платят за военные сборы организации. Расчет среднего заработка производится по общим правилам, поскольку военные сборы в Трудовой кодекс Статья ТК РФ не рассматриваются как исключительный вариант, и специального способа исчисления для них не предусмотрено.

У работодателей часто возникает вопрос, когда надо выплатить средний заработок при прохождении военных сборов, поскольку ни в одном законодательном акте отдельно этот момент не рассматривается. На расчеты у работодателя имеется время (до 10 дней), а выплатить деньги следует в первый после выхода на работу день выдачи заработной платы.

Компенсации организациям

Затраты, связанные с выплатой работнику среднего заработка, иногда существенные. Но работодатель не оплачивает военные сборы из собственных средств, учитывая, что работник в период отсутствия исполняет государственную обязанность. Закон говорит: все расходы компенсирует государство за счет средств федерального бюджета через Министерство обороны.

Фактически выплату производит военкомат, работодателю следует направить документы для возмещения расходов на военные сборы с копиями документов, подтверждающих расходы. Чтобы вернуть деньги, направьте в военкомат письмо в свободной форме, где укажите:

период, когда он отсутствовал;

размер среднего заработка работника и сумму, которую требуется компенсировать.

Письмо следует оформить на бланке организации, указав реквизиты банковского счета для перечисления компенсации.

В правилах не установлен конкретный срок, в течение которого военкомат перечисляет деньги на счет организации, оплатившей работнику период пребывания на сборах. В среднем затраченные средства возмещаются из казны в месячный срок со дня предоставления документов.

Налоги и сборы с сумм, выплаченных работнику за военные сборы

Компенсация в размере среднего заработка выплачивается по месту работы. Но источник, из которого осуществляется оплата рабочего дня при вызове в военкомат по повестке, — бюджет. Работодатель в этих отношениях — только промежуточное звено: сначала он выплачивает деньги, затем расходы возмещают ему из бюджета. Все выплаченные работнику суммы учитывают в составе расходов на оплату труда, в силу пункта 6 статьи 255 НК РФ, и облагают:

НДФЛ (ст. 209, п. 1 ст. 210, ст. 217 НК РФ, письмо Минфина России от 10.11.2009 № 03-04-05-02/13);

страховыми взносами на обязательное социальное страхование (гл. 34 части второй Налогового кодекса РФ, письма ПФР, ФСС РФ и Минздравсоцразвития России от 15.03.2011 № 784-19);

взносами на обязательное страхование от несчастных случаев на производстве и профзаболеваний (нормы Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Страховые взносы, исчисленные из среднего заработка, учитываются, в соответствии со статьей 264 НК РФ, как прочие расходы организации. В случае компенсации расходов из бюджета полученные средства отражают в составе внереализационных доходов.

Порядок, как отразить средний заработок сотруднику на время военных сборов в учете, зависит от принятой в работе организации учетной политики. Возможны два варианта отражения таких выплат:

Отнесение на расходы организации в обычном порядке, как и иные выплачиваемые работникам суммы (п. 5, 7 и 16 ПБУ 10/99). В этом случае необходимо сделать следующую проводку: Дебет 20 (25, 26, 44) Кредит 73 — начислена компенсация работникам за время участия в военных сборах.

В связи с тем, что эти выплаты возмещаются из бюджета, возникает не расход, а дебиторская задолженность организации (п. 16 ПБУ 10/99). В этом случае бухгалтеру необходимо сделать такую проводку: Дебет 76 Кредит 73 — начислена компенсация работникам за время участия в военных сборах.

Полученная организацией компенсация за военные сборы не включается в налоговую базу по НДС. Хотя иногда налоговики пытаются усмотреть в этом плату военкомата за услуги по предоставлению работника для выполнения воинской обязанности, но это некорректная позиция. Деньги, перечисляемые военкоматом работодателю, — возмещение расходов, понесенных в связи с выплатой среднего заработка работнику, призванному государством, а не оплата услуги. Потому НДС они не облагаются, что подтверждают и судебная практика, и Минфин.

Ответственность за отсутствие на военных сборах

Если руководство организации не обеспечило своевременную явку работника по вызову военного комиссариата, то к нему применят санкции статьи 21.2 КоАП РФ в виде административного штрафа в размере от 1000 до 3000 рублей.

Для самого работника ответственность за неявку в военкомат без уважительной причины прописана в статье 21.5 КоАП РФ. Это штраф до 3000 рублей. Кроме того, уклонение от воинских обязанностей — уголовно наказуемое деяние, санкции по которому предусмотрены статьей 339 УК РФ и достигают 7 лет лишения свободы.

Уважительные причины неявки гражданина по повестке военного комиссариата приведены в статье 7 закона № 53-ФЗ. Это болезнь призывника, тяжелое состояние здоровья родственников, препятствия, возникшие в результате действий непреодолимой силы, и другие. Производственная необходимость к таким причинам не относится, поэтому работодателю следует обеспечить явку в военкомат, чтобы избежать проблем как для себя, так и для работника.

Источник: www.9111.ru

Как рассчитать и платить средний заработок за период военных сборов

На время прохождения военных сборов физические лица освобождаются от работы или учебы с сохранением за ними места постоянной работы или учебы и выплатой среднего заработка или стипендии по месту постоянной работы или учебы (п. 2 ст. 6 Федерального закона от 28.03.1998 № 53-ФЗ “О воинской обязанности и военной службе”).

Средний заработок для всех случаев рассчитывается по правилам, установленным постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922).

Согласно п. 4 Положения № 922 расчет среднего заработка работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно).

Таким образом, если военные сборы с 16.08.2022 по 15.10.2022, то средний заработок необходимо рассчитать один раз. При этом расчетным периодом будет 01.08.2021 – 31.07.2022.

Сроки выплаты среднего заработка законодательством не установлены.

Минтруд России в письме от 27.06.2019 № 14-1/ООГ-4422, отвечая на вопрос о сроках выплаты среднего заработка за период командировки, предложил работодателю установить такие сроки в локальных нормативных актах. При этом Минтруд России считает, что эти сроки должны совпадать со сроками выплаты зарплаты.

Также не будет нарушением оплата среднего заработка за весь период сборов до их начала.

Источник: Информационная система 1С:ИТС

- Tags

- выплаты

- изменения в законодательстве

- сотрудники

Источник: softunion.ru