Однодневный заработок расчет для расчета суммы пожертвований

- Новости

- Независимая антикоррупционная экспертиза

- Обращения граждан

- Антимонопольный комплаенс

- Кадровая работа в муниципальном органе

- Контактная информация

- Резерв управленческих кадров

- Кадровый резерв

- Конкурсы на включение в кадровый резерв

- Сведения о вакансиях

- План проверок соблюдения трудового законодательства

Виртуальная приёмная

Виртуальная приёмная

Как правильно делать пожертвования, Торсунов О. Г. #Торсуновлекции #Торсунов

Шпаргалки бухгалтера — Расчет среднедневной зарплаты: особенности расчетного периода

Удержания из заработной платы

В организации проводится общественно значимая деятельность, направленная на оказание помощи ветеранам Великой Отечественной войны. Работникам предложено написать заявления на удержание из заработной платы суммы однодневного заработка при желании оказать такую помощь.

Согласно части первой ст. 137 ТК РФ удержания из заработной платы работника производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами. В ряде случаев для удержания необходимо согласие работника (часть 3 ст. 137 ТК РФ, п. 3 ст. 28 Федерального закона от 12.01.1996 N 10-ФЗ «О профессиональных союзах, их правах и гарантиях деятельности»).

Таким образом, трудовым законодательством установлены ограничения даже на те виды удержаний, которые производятся работодателем с согласия или по просьбе работника.

Однако ни в ТК РФ, ни в иных федеральных законах нет нормы, которая позволяла бы работодателю удерживать из заработной платы своих работников средства с целью перечисления их на благотворительные цели.

Имеет ли право работодатель удерживать из заработной платы работника сумму однодневного заработка для последующего перечисления в благотворительный фонд по собственному заявлению работника?

Верно ли считать, что ограничения, установленные в ст. 137 ТК РФ, распространены на случаи удержаний по решению работодателя, то есть без соответствующего согласия работников?

Согласно части первой ст. 137 ТК РФ удержания из заработной платы работника производятся только в случаях, предусмотренных Трудовым кодексом РФ и иными федеральными законами.

Поэтому мы полагаем, что заявление работника само по себе не позволяет производить удержание. Оно может являться основанием для удержаний только тогда, когда такой порядок установлен конкретной нормой федерального закона.

В частности, как совершенно верно отмечено в вопросе, п. 3 ст. 28 Федерального закона от 12.01.1996 N 10-ФЗ «О профессиональных союзах, их правах и гарантиях деятельности» предусматривает, что работодатель удерживает из заработной платы и перечисляет на счет профсоюза членские профсоюзные взносы на основании письменных заявлений работников членов профсоюза.

В тех же случаях, когда возможность удержания из заработной платы в пользу третьих лиц или в пользу самого работодателя не предусмотрена ни одним законом, заявление работника с просьбой о таком удержании не должно влечь никаких последствий.

Ни в ТК РФ, ни в иных федеральных законах нет нормы, которая позволяла бы работодателю удерживать из заработной платы своих работников средства с целью перечисления их на благотворительные цели.

Поэтому мы полагаем, что работодатель не вправе удерживать из заработной платы работников суммы для перечисления в общественные организации или фонды, даже если они сами изъявят такое желание.

В соответствии с частью пятой ст. 136 ТК РФ заработная плата выплачивается непосредственно работнику, за исключением случаев, когда иной способ выплаты предусматривается федеральным законом или трудовым договором.

То обстоятельство, что законодатель допускает исключения из правила о выплате зарплаты непосредственно работнику, не означает, что с согласия работника его заработная плата может быть перечислена любому третьему лицу. Конституционный Суд РФ в определении от 21.04.2005 N 143-О указал, что нормы части третьей и пятой ст. 136 ТК РФ направлены на обеспечение согласования интересов сторон трудового договора при определении правил выплаты заработной платы, на создание условий беспрепятственного ее получения лично работником удобным для него способом и не могут рассматриваться как нарушающие конституционные права и свободы граждан.

Кроме того, для подтверждения исполнения обязанности по выплате зарплаты работодатель должен иметь надлежащим образом оформленные кассовые или платежные документы, четко определяющие, что соответствующая выданная или перечисленная сумма является заработной платой. Платежное поручение с назначением платежа в виде пожертвования таковой не является. Если при этом работнику будет выплачена сумма зарплаты за минусом суммы пожертвования, будет иметь место удержание, запрещенное законом (смотрите, например, решение Советского районного суда г. Томска от 12.07.2011 по делу N 2-1758/2011).

Таким образом, по нашему мнению, в рассматриваемой ситуации работодателю необходимо выплатить (перечислить) работнику всю сумму причитающейся ему заработной платы. Работник, получив всю сумму причитающейся ему заработной платы, может распорядиться деньгами по своему усмотрению, в частности перечислить часть заработной платы в общественные организации, фонды.

Однако существует и иная позиция. Некоторые специалисты считают возможными любые удержания из заработной платы по заявлению работника. Они утверждают, что трудовое законодательство не содержит на этот счет ограничений. Отмечается также, что подобные отношения имеют гражданско-правовой характер и не являются трудовыми, поэтому ст. 137 ТК РФ и ст.

138 ТК РФ на них не распространяются. На наш взгляд, сторонники этой точки зрения упускают из виду, что заработная плата, из которой производятся удержания, является элементом именно трудовых отношений и в рамках этих отношений законодателем приняты меры к охране зарплаты от различных удержаний (смотрите, например, статью С.Н. Смирнова «Учет удержаний из заработной платы работников» в журнале «Ваш бюджетный учет», N 3, 4, 5, 6, 7, 2007 г.; статью А.Ю. Буниной «Питание работников» в журнале «Бюджетный учет», N 10, 2008 г., статью И.В. Семиной «Удержание из зарплаты в счет оплаты ЖКУ» в журнале «Жилищно-коммунальное хозяйство: бухгалтерский учет и налогообложение», N 5, 2010 г.).

Говорить о наличии сформировавшейся официальной позиции по данному вопросу не приходится. В письме Роструда от 18.07.2012 N ПГ/5089-6-1 отмечено, что никакие другие дополнительные вычеты из заработной платы по решению работодателя, помимо предусмотренных ст.

137 ТК РФ, не допускаются, за исключением случаев, когда другими федеральными законами на работодателя возлагается обязанность производить удержания из заработной платы работников. Поэтому удерживать по заявлению работника суммы из его зарплаты работодатель не вправе. А уже в письме от 26.09.2012 N ПГ/7156-6-1 Роструд высказал мнение, что подобная ситуация правомерна, поскольку речь идет не об удержании, а о волеизъявлении работника распорядиться начисленной заработной платой, и что положения ст. 138 ТК РФ в данном случае не применяются.

Напоминаем, что согласно заключенному Региональному соглашению о минимальной заработной плате в Краснодарском крае минимальная заработная плата устанавливается в размере прожиточного минимума для трудоспособного населения в месяц, т.е. 8682 рубля.

Для получения более подробных консультаций просим обращаться в отдел трудовых отношений, охраны труда и взаимодействия с работодателями ГКУ КК «Центр занятости населения Белореченского района», который расположен по адресу: г. Белореченск, пер. Родниковый, 5 каб. № 3, тел./факс 2-37-67.

Учредитель сетевого издания: Администрация муниципального образования Белореченский район

352630, Краснодарский край, г. Белореченск, ул. Ленина, 66

Источник: adm-belorechensk.ru

Как рассчитать зарплату за день

Расчет дневного заработка зависит от системы оплаты труда. Самый частый случай — повременная система, но бывает еще и сдельная, повременно-сдельная, реже встречается комиссионная или бонусная. Расскажем, как рассчитывать зарплату за день на каждой из распространенных систем.

Повременная система

При повременной системе зарплата работника прямо связана с объемом отработанного времени. Работодатель устанавливает стоимость единицы времени: это может быть месяц, смена или рабочий час. При помесячной оплате устанавливается оклад, при посменной или почасовой — тарифная ставка. Оклад.

При 40-часовой рабочей неделе и стандартном графике основной вид начислений — это оклад, часто к нему добавляется премия. Тогда заранее можно понимать сумму, которую сотрудник получит за месяц, отработанный полностью. Если в рабочем месяце были пропуски, то месячная зарплата зависит от отработанного времени.

Чтобы рассчитать зарплату за день в этом случае, нужно базовую сумму оклада за весь месяц разделить на число рабочих дней в этом месяце. Есть нюанс: сумма оклада одна для каждого месяца, а число рабочих дней в разных месяцах разное, согласно производственному календарю. Поэтому сумма дневного заработка в разных месяцах может отличаться.

Пример расчета зарплаты за день при повременной системе. Работник с окладом 40 000 рублей берет день отпуска за свой счет. Если он оформляет такой отпуск в мае 2021 года, то при норме рабочего времени 19 рабочих дней дневной заработок равен: 40 000 / 19 = 2 105,26 рублей А его зарплата с учетом отпуска составит: 40 000 / 19 * 18 = 37 894,75 рублей Если он оформляет такой отпуск в июле с 22 рабочими днями, то дневной заработок будет равен: 40 000 / 22 = 1 818,18 рублей А зарплата с учетом отпуска составит: 40 000 / 22 * 21 = 38 181,81 рубль. Как видим, стоимость рабочего дня выше в мае, а в июле брать отпуск за свой счет выгоднее.

Тарифная ставка. Если сотрудник работает посменно, то его заработок можно рассчитывать, исходя из оклада, но у бухгалтера и самого работника могут возникнуть вопросы: например, когда в одном месяце отработанных смен было больше, чем в другом. Поэтому в такой ситуации лучше использовать для расчетов тарифную ставку, которая устанавливает плату за смену или час. Тогда и зарплату за день рассчитать проще.

- первый сотрудник получит 2 000 * 16 смен = 32 000 рублей;

- второй сотрудник получит 2 000 * 14 смен = 28 000 рублей.

Если те же самые бариста получают зарплату исходя из оклада, ситуация будет другой. Допустим, их зарплата 30 000 рублей. Нужно определиться с нормой рабочего времени в месяц. Для расчета суммы зарплаты фактически отработанное время можно взять из графика бариста, а вот где указана норма — неясно.

Закон не оговаривает этот момент отдельно, но есть разные варианты определения нормы рабочего времени: по графику сотрудников, по календарю для 40-часовой недели и по средней годовой норме. Рассмотрим каждый случай отдельно.

- 30 000 / 16 × 16 = 30 000;

- 30 000 / 14 × 14 = 30 000.

- 30 000 / 16 ×14 = 26 250 рублей;

- 30 000 / 14 × 14 = 30 000 рублей.

- 30 000 / 16 = 1 875 рублей;

- 30 000 / 14 = 2 142,85 рублей.

- 30 000 / 176 × 160 = 27 272,73 рубля;

- 30 000 / 176 × 140 = 23 863,64 рубля.

3. Пример расчета зарплаты за смену по окладу, норма определяется по производственному календарю в среднем за год. Чтобы рассчитывать зарплату таким способом, оклад работника умножают на 12 месяцев, затем делят на число рабочих часов в году по производственному календарю. В 2021 году это:

30 000 рублей * 12 месяцев / 1 972 часа = 182,56 рубля.

Так мы определяем стоимость часа, а зарплату за день можно узнать, умножив этот показатель на число рабочих часов в смене. В случае с нашими бариста это 1 825, 6 рублей. Но тогда в трудовом договоре работника на сменном графике лучше зафиксировать норму за час или за смену. Так работнику будет проще понимать, из чего складывается его заработок.

Сдельная система оплаты

При сдельной системе заработок не связан с потраченным временем работника, а зависит от результатов работы, которые можно измерить: например, число сшитых комбинезонов, упакованных наборов продукции и т.д. Чтобы определить зарплату за день в этом случае, можно ориентироваться на дневную норму выработки. Скажем, за смену швея изготовляет два комбинезона, упаковщик сдает 100 коробок с продукцией.

Несмотря на это учет рабочего времени таких сотрудников все равно ведется, табель заполняется, а если они работают в ночную смену, труд оплачивается по повышенному тарифу.

На практике такую систему часто применяют для работы с фрилансерами, совместителями или удаленными сотрудниками со свободным графиком. Тогда возникают вопросы уже у бухгалтера — о том, как оформить такого сотрудника. С одной стороны, компания должна вести учет рабочего времени, а работник не должен трудиться больше 40 часов в течение недели. С другой стороны, компания не сможет это отследить. Возможное решение — издать приказ, согласно которому сотрудник сам заполняет табель, а в трудовом договоре упомянуть, что график и рабочие часы он определяет самостоятельно, но не должен трудиться больше нормы по производственному календарю.

Пример сдельной оплаты за выработку. За смену сотрудница швейного цеха шьет 6 пар рукавиц — это дневная норма. Ставка за дневную норму — 1 800 рублей, за одну пару рукавиц — 300 рублей. За месяц швея сдала 140 пар рукавиц. Месячный заработок швеи:

300 рублей * 140 изделий = 42 000 рублей.

Сдельная оплата по норме времени.

Норма времени на изготовление пары рукавиц у швеи — 70 минут. Часовая ставка — 257,14 рублей. За месяц швея изготовила 140 изделий. Оплата работы составит:

257,14 рублей * 70 минут / 60 минут = 300 рублей за изделие;

300 рублей * 140 изделий = 42 000 рублей.

Бонусная система оплаты труда

Эту систему оплаты часто применяют к сотрудникам, которые своим трудом могут заметно увеличить выручку компании: к продавцам, маркетологам. В этом случае обычно есть небольшая базовая часть зарплаты, которая не зависит от результатов труда, и есть бонусная часть, которая напрямую зависит от выручки компании или суммы, которую принес компании менеджер. Тогда каждая организация самостоятельно прописывает порядок расчета этой бонусной части заработка.

От того, насколько понятен расчет сотруднику, во многом зависит его мотивация к работе, так что лучше делать эту формулу понятной и прозрачной. Правда зарплату за день в этом случае рассчитать непросто, и для бухгалтерии придется прописать ясный алгоритм для такого расчета, например, на случай, если сотрудник возьмет день отпуска за свой счет.

На практике компании сочетают многие системы оплаты труда и создают свои системы оплаты. Такие разработки нужно закреплять в локальных нормативных актах и обязательно знакомить с ними сотрудников, чтобы они понимали порядок расчета.

В веб-сервисе Контур.Бухгалтерия можно вести кадровый учет и начислять зарплату, отправлять отчеты по сотрудникам. Вы можете назначить оклад или тарифную ставку, выбрать график, и сервис сам рассчитает зарплату работника. А еще в системе есть учет, расчет и уплата налогов, отчетность через интернет, управленческие отчеты и другие возможности. Сервис можно бесплатно тестировать 14 дней.

Источник: www.b-kontur.ru

Добровольные пожертвования: как учесть?

Гражданско-правовые отношения

Деятельность образовательных учреждений по привлечению пожертвований от физических и юридических лиц регулируется общими нормами гражданского законодательства, а также положениями федеральных законов от 11.08.1995 № 135-ФЗ и от 29.12.2012 № 273-ФЗ. В силу п. 1 ст. 582 ГК РФ пожертвованием признается дарение вещи или права в общеполезных целях. Делать пожертвования образовательным учреждениям разрешено, причем исключительно на добровольной основе и без принуждения (давления) со стороны администрации, сотрудников образовательного учреждения, а также иных заинтересованных лиц (ст. 4 Федерального закона № 135-ФЗ).

Обратите внимание: установление фиксированных сумм для пожертвований образовательному учреждению относится к формам принуждения (оказания давления) и является нарушением Федерального закона № 135-ФЗ (Письмо Минобрнауки РФ от 09.09.2015 № ВК-2227/08).

- передачи в собственность имущества, в том числе денежных средств и (или) объектов интеллектуальной собственности;

- наделения правами владения, пользования и распоряжения любыми объектами права собственности;

- выполнения работ, предоставления услуг;

- оказания иной поддержки учреждению.

Прием добровольных пожертвований от физических и юридических лиц оформляется соответствующим договором. Договор пожертвования является частным случаем договора дарения и должен совершаться в соответствующей форме.

Согласно ст. 574 ГК РФ такой договор следует заключать в письменной форме в случаях, когда:

- дарителем является юридическое лицо и стоимость дара превышает 3 000 руб.;

- договор содержит обещание дарения в будущем;

- передается объект недвижимого имущества.

В остальных случаях дарение может быть совершено в устной форме.

Стоит отметить, что пожертвованное образовательному учреждению имущество должно использоваться по определенному назначению, обусловленному жертвователем. Именно цель является мотивом к заключению договора пожертвования, в отличие от договора дарения. При отсутствии цели указанное имущество используется учреждением в соответствии с его назначением (п. 3 ст. 582 ГК РФ).

Обратите внимание: не допускается использование добровольных пожертвований на цели, не соответствующие желаниям жертвователей и уставной деятельности образовательного учреждения.

Учреждение, принимающее пожертвование, для использования которого установлено определенное назначение, должно вести обособленный учет всех операций по использованию соответствующего имущества. Порядок ведения такого учета целесообразно закрепить в учетной политике, формируемой как в целях бухгалтерского, так и налогового учета.

По факту использования пожертвований по целевому назначению, на нужды учреждения составляется письменный отчет, который представляется всем заинтересованным пользователям и может быть размещен на официальном сайте учебного заведения.

Оформление и принятие к учету пожертвований

Дополнительно к договору пожертвования могут быть оформлены следующие документы:

- заявление жертвователя на имя руководителя учреждения о передаче пожертвования, с указанием суммы пожертвования (если это денежные средства), цели его использования, реквизитов жертвователя, даты подачи заявления;

- акт приема-передачи имущества;

- акт сдачи-приемки выполненных работ, оказанных услуг на добровольной и безвозмездной основе.

Согласно положениям п. 39, 42 СГС «Доходы» добровольные пожертвования от физических и юридических лиц в виде полученных денег, имущества, результатов выполнения работ, предоставления услуг являются иным доходом от необменных операций, который признается в бухгалтерском (бюджетном) учете на дату его получения.

Передача денежных средств

При безвозмездной передаче денежных средств по безналичному расчету в платежном документе должно быть указано целевое назначение взноса.

Пожертвования наличными деньгами вносятся в кассу учреждения на основании заявления жертвователя с последующим зачислением их:

- на лицевой счет бюджетного (автономного) учреждения;

- в соответствующий бюджет бюджетной системы РФ, если получатель пожертвования имеет статус казенного учреждения.

Стоит отметить, что пожертвованные деньги, как и другие доходы, полученные бюджетными (автономными) учреждениями в рамках приносящей доход деятельности, поступают в их собственное распоряжение.

Что касается казенных учреждений, они не вправе самостоятельно расходовать средства пожертвований. Данные поступления в силу положений п. 1, 4, 5 ст. 41 БК РФ подлежат перечислению в доход соответствующего бюджета бюджетной системы РФ.

Наряду с этим, ст. 35 БК РФ предусмотрено, что расходы бюджета, согласно закону (решению) о бюджете, могут быть увязаны с определенными доходами бюджета в части, касающейся пожертвований. На основании п. 3 ст. 217 БК РФ в случае получения безвозмездных поступлений от физических и юридических лиц, имеющих целевое назначение, сверх объемов, утвержденных законом (решением) о бюджете, в сводную бюджетную роспись могут быть внесены изменения без внесения поправок в закон (решение) о бюджете.

Таким образом, при поступлении в бюджет пожертвований сверх объемов, утвержденных законом (решением) о бюджете, на сумму указанных поступлений казенному учреждению могут быть доведены дополнительные лимиты бюджетных обязательств для осуществления целевых расходов (см. Письмо Минфина РФ от 17.05.2011 № 02-03-09/2016).

Передача объектов имущества

Пожертвование в виде имущества (объектов нефинансовых активов) оформляется актом приема-передачи и ставится на баланс образовательного учреждения.

К сведению: право собственности на недвижимое имущество, полученное по договору пожертвования, подлежит государственной регистрации в порядке, предусмотренном действующим законодательством.

Объекты нефинансовых активов, полученные по договору пожертвования, принимаются к учету по первоначальной стоимости, признаваемой их справедливой стоимостью. Она равна текущей оценочной стоимости объектов на дату принятия к учету, увеличенной на стоимость услуг, связанных с их доставкой, регистрацией и приведением в состояние, пригодное для использования (п. 25 Инструкции № 157н).

Определение справедливой стоимости осуществляется комиссией учреждения по поступлению и выбытию активов. При этом используются документально подтвержденные данные о рыночных ценах, полученные от независимых экспертов (оценщиков) либо сформированные учреждением самостоятельно путем изучения рыночных цен в открытом доступе (п. 59 СГС «Концептуальные основы»).

В случае если данные о ценах на аналогичные либо схожие объекты по каким-либо причинам недоступны, текущая оценочная стоимость признается в условной оценке, равной 1 руб. При этом имущество, соответствующее критериям признания активов, отражается учреждением на балансовых счетах в условной оценке «один объект – один рубль». После получения данных о соответствующих ценах по объектам, отраженным на дату признания в условной оценке, осуществляется пересмотр балансовой (справедливой) стоимости.

Выполнение работ, оказание услуг

В силу п. 43 СГС «Доходы» доходы от пожертвований учреждению в виде выполненных работ, предоставленных услуг в бухгалтерском (бюджетном) учете не признаются.

Согласно п. 55 указанного стандарта и положениям инструкций № 33н, 191н сведения об основных видах безвозмездно полученных работ (услуг) указываются в разд. 2 текстовой части пояснительной записки к годовой бухгалтерской (финансовой) отчетности.

С учетом изложенного при условии раскрытия информации о безвозмездно полученных услугах (работах) в пояснительной записке отражение данных операций на счетах бухгалтерского (бюджетного) учета не осуществляется, в связи с чем показатели бухгалтерской (финансовой) отчетности не формируются. Аналогичная позиция изложена в Письме Минфина РФ от 22.05.2019 № 02-07-10/36688.

Бухгалтерский (бюджетный) учет

Выбор кода КОСГУ

В 2019 году отнесение добровольных пожертвований на соответствующий код КОСГУ осуществляется на основании Порядка № 209н, положениями которого предусмотрено разграничение безвозмездных поступлений на капитальные и текущие.

Операции капитального характера связаны с формированием (увеличением) основных фондов: недвижимого и (или) движимого имущества, признаваемого в целях бухгалтерского учета объектами основных средств, нематериальных и непроизведенных активов. Остальные операции носят текущий характер.

Для учета пожертвований применяются следующие статьи КОСГУ:

Денежные пожертвования

Неденежные пожертвования

капитального характера

текущего характера

капитального характера

текущего характера

Статья 160 «Безвозмездные денежные поступления капитального характера»

Статья 150 «Безвозмездные денежные поступления текущего характера»

Статья 190 «Безвозмездные неденежные поступления в сектор государственного управления»

Указанные статьи детализируются соответствующими подстатьями КОСГУ. Выбор той или иной подстатьи зависит от категории жертвователя. В частности, пожертвования, поступившие образовательному учреждению от физических лиц и коммерческих организаций, учитываются следующим образом:

- денежные средства, пожертвованные на приобретение (создание) основных фондов, – по подстатье 165, на иные цели –по подстатье 155 КОСГУ;

- имущество в виде основных средств, нематериальных и непроизведенных активов, пожертвованное физическими лицами, – по подстатье 197, а коммерческими организациями – по подстатье 196 КОСГУ. Объекты, не признаваемые в целях бухгалтерского учета основными фондами (например, материалы), отражаются по подстатьям 193 и 192 КОСГУ соответственно.

Бухгалтерские записи по учету пожертвований

- бюджетному (автономному) учреждению учитываются по КВФО 2 «Приносящая доход деятельность (собственные доходы учреждения)»;

- казенному учреждению – по КВФО 1 «Деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы Российской Федерации (бюджетная деятельность).

В силу положений п. 39, 40 СГС «Доходы» пожертвования, полученные:

- без условий их использования по определенному назначению, признаются в бухгалтерском учете доходами текущего отчетного периода по факту получения от передающей стороны;

- с условиями их использования по определенному назначению, – в составе доходов будущих периодов (в момент возникновения права на их получение). По мере реализации условий эти доходы признаются в учете в составе доходов текущего отчетного периода.

Инструкциями № 162н, 174н, 183н предусмотрены следующие бухгалтерские записи по учету пожертвований:

Содержание операции

Дебет

Кредит

В учете казенных учреждений

Начислены доходы в виде денежного пожертвования

1 401 10 15х

1 401 40 15х

Поступили в бюджет денежные пожертвования:

– если учреждение осуществляет полномочия по администрированию кассовых поступлений в бюджет

– если учреждение осуществляет отдельные полномочия по начислению и учету платежей в бюджет (на основании извещения (ф. 0504805))

Списаны в доход текущего года суммы пожертвований при представлении жертвователю отчета о достижении целевых показателей

Приняты к учету объекты имущества, полученные в виде пожертвования

1 101 хх 310

1 102 хх 320

1 103 хх 330

1 401 10 19х

1 401 40 19х

В учете бюджетных (автономных) учреждений

Начислены доходы в виде денежного пожертвования

2 205 5х 56х

2 205 6х 56х

2 401 10 15х (16х)

2 401 40 15х (16х)

Поступили денежные пожертвования учреждению

2 201 34 510

2 201 11 510

2 201 27 510

2 205 5х 66х

2 205 6х 66х

Списаны в доход текущего года суммы пожертвований при представлении жертвователю отчета о достижении целевых показателей

2 401 40 15х (16х)

2 401 10 15х (16х)

Приняты к учету объекты имущества, полученные в виде пожертвования

2 101 хх 310

2 102 хх 320

2 103 хх 330

2 401 10 19х

2 401 40 19х

Пример 1.

В кассу школы (бюджетного учреждения) поступили деньги от физического лица в качестве добровольного пожертвования на покупку ноутбука в размере 20 000 руб. Указанные средства были зачислены на лицевой счет учебного заведения и израсходованы в полном объеме, что подтверждено соответствующими документами и отражено в отчете, представляемом жертвователю. Ноутбук, приобретенный у коммерческой организации за счет средств денежного пожертвования, принят на баланс в качестве объекта основных средств.

В бухгалтерском учете данные операции отразятся следующим образом:

Содержание операции

Дебет

Кредит

Сумма, руб.

Начислены доходы в виде денежного пожертвования

2 205 65 567

2 401 40 165

20 000

Поступили на лицевой счет школы денежные средства в виде пожертвования

2 201 11 510

Забалансовый счет 17

2 205 65 667

20 000

Отражены доходы текущего периода на основании отчета о целевом использовании средств пожертвования, представленного жертвователю

2 401 40 165

2 401 10 165

20 000

Получен ноутбук от поставщика

2 106 31 310

2 302 31 734

20 000

Принят к учету ноутбук

2 101 34 310

2 106 31 310

20 000

Погашена задолженность перед поставщиком ноутбука

2 302 31 834

2 201 11 610

Забалансовый счет 18

20 000

Пример 2.

Физическое лицо пожертвовало детскому саду (имеет статус казенного учреждения) денежные средства в сумме 3 000 руб. Деньги перечислены напрямую в бюджет (на счет администратора кассовых поступлений). Казенное учреждение осуществляет отдельные полномочия администратора по начислению и учету платежей в бюджет.

В бюджетном учете данные операции отразятся следующим образом:

Содержание операции

Дебет

Кредит

Сумма, руб.

Начислены доходы в виде денежного пожертвования (без условий использования по определенному назначению)

1 205 55 567

1 401 10 155

3 000

Поступили в бюджет доходы в сумме пожертвования (на основании извещения по форме 0504805):

– передана администратору кассовых поступлений сумма задолженности, которую жертвователь должен перечислить в доход бюджета

1 304 04 155

1 303 05 731

3 000

– зачислено пожертвование в бюджет

1 303 05 831

1 205 55 667

3 000

Пример 3.

Мебельная фабрика по договору пожертвования передала вузу (автономному учреждению) комплект мебели. Стоимость услуг по сборке мебели составила 1 500 руб. (оплачены по отдельному гражданско-правовому договору, заключенному с физлицом). Мебель принята на баланс по справедливой стоимости, определенной исходя из рыночных цен, установленных на этот товар, равной 60 000 руб.

В бухгалтерском учете отразятся следующие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Сформирована первоначальная стоимость мебели:

– в части стоимости мебели

2 106 31 310

2 401 10 196

60 000

– в части стоимости услуг по сборке

2 106 31 310

2 302 26 737

1 500

Принята к учету мебель по сформированной стоимости

2 101 36 310

2 106 31 310

61 500

Произведена оплата услуг сборки

2 302 26 837

2 201 11 610

Забалансовый счет 18

1 500

Налогообложение пожертвований

В противном случае полученные денежные средства должны быть включены в состав внереализационных доходов учреждения при исчислении базы по налогу на прибыль. Это следует из п. 14 ст. 250 НК РФ, в котором также говорится об обязанности учреждения по окончании налогового периода представить в налоговые органы по месту своего учета отчет о целевом использовании полученных средств в составе декларации по налогу на прибыль (лист 07). Пожертвованные денежные средства и имущество отражаются в отчете под кодом 140.

Признак добровольности является одним из ключевых признаков сделки пожертвования. Оформлять ее целесообразно в письменном виде, поскольку при передаче пожертвования устанавливается условие об использовании его по определенному назначению.

Доходы в виде пожертвований, полученные без условий их использования, признаются в учете доходами текущего отчетного периода (счет 0 401 10 000). Если такие доходы получены с условиями передачи, они учитываются в составе доходов будущих периодов (счет 0 401 40 000). По мере реализации условий их передачи эти доходы признаются в учете в составе доходов текущего отчетного периода (счет 0 401 10 000). Для учета операций с пожертвованиями применяются соответствующие подстатьи статей 150, 160, 190 КОСГУ.

Пожертвования не учитываются в целях исчисления налога на прибыль на основании п. 2 ст. 251 НК РФ.

Источник: www.audit-it.ru

Бухгалтерский учет при оказании благотворительной помощи

Бухгалтерский учет оказания благотворительной помощи ведется в соответствии с законодательством РФ. В нашей статье расскажем о нюансах оформления таких операций в благотворительных фондах и в обычных организациях-благотворителях.

Вам помогут документы и бланки:

- Законодательные основы благотворительной помощи

- Отчетность благотворительного фонда

- Как оформить благотворительную помощь, полученную от юридического лица или гражданина?

- Как отразить оказание благотворительной помощи в проводках?

- НДС при выбытии основного средства в качестве благотворительной помощи

- Итоги

Законодательные основы благотворительной помощи

Благотворительная деятельность в нашей стране регулируется законом «О благотворительной деятельности и благотворительных организациях» от 11.08.1995 № 135-ФЗ. Она должна быть добровольной, может осуществляться всеми лицами, как юридическими, так и физическими, в адрес любых лиц в форме:

- передачи имущества и денежных средств;

- безвозмездного выполнения работ или услуг;

- иной поддержки.

Благотворительная деятельность должна соответствовать целям, перечисленным в ст. 2 закона 135-ФЗ. Законом обеспечивается беспрепятственное ведение благотворительных операций по свободному выбору благотворителя. Физлица или юрлица также могут создавать благотворительные организации, одним из видов которых является благотворительный фонд. Благотворительный фонд является некоммерческой организацией (НКО) и действует в соответствии с законом «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ.

Все НКО должны вести бухучет и составлять отчетность согласно ст. 32 закона 7-ФЗ. Бухгалтерская отчетность предоставляется учредителям, в налоговые органы, в органы госстатистики, а также ежегодно (для выполняющих функции иностранного агента — раз в полгода) публикуется в интернете или СМИ.

Отчетность благотворительного фонда

Учет благотворительной помощи в бухгалтерских проводках и составление отчетности в благотворительных фондах организуется на основании закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Состав бухотчетности для благотворительного фонда (п. 2 ст. 14 закона 402-ФЗ):

- бухгалтерский баланс,

- отчет о целевом использовании средств,

- приложения к ним.

Закон 402-ФЗ дает НКО послабление в виде права применять упрощенные способы ведения бухучета и отчетности (подп. 2 п. 4 ст. 6), при этом нельзя забывать об исключениях, данных в п. 5 ст. 6, под которые может попасть организация. Полноценные и упрощенные формы отчетности можно найти в приказе Минфина РФ от 02.07.2010 № 66н.

Кроме того, согласно п. 3 ст. 32 закона 7-ФЗ благотворительный фонд подпадает под обязанность отчитываться перед Минюстом. Формы отчетов утверждены приказом Минюста РФ от 16.08.2018 № 170.

Узнать об упрощенной отчетности, актуальной для благотворительных фондов, можно из статьи «Упрощенная бухгалтерская отчетность для малых предприятий».

Как оформить благотворительную помощь, полученную от юридического лица или гражданина?

Особенностью учета в благотворительных фондах является то, что для отражения некоммерческой благотворительной деятельности не используются счета финансовых результатов, а в ход идет счет 86 «Целевое финансирование».

Как оформить благотворительную помощь от юридического лица? Доходы по некоммерческой деятельности могут быть в виде пожертвований, членских взносов или прочих платежей на уставную деятельность, их отражаем проводками:

отражена дебиторка по поступлению благотворительного взноса

поступили деньги на некоммерческую уставную деятельность фонда

К 86 счету открываются субсчета в зависимости от вида поступлений. Если поступлением являются не деньги, а основные средства, которые будут использоваться в уставной деятельности:

безвозмездно получено ОС (по рыночной стоимости)

ОС введено в эксплуатацию

использовано целевое финансирование

начислен износ по объекту ОС

При получении материалов для ведения уставной деятельности делаются проводки:

отражена дебиторка по поступлению благотворительного взноса

отражены затраты на некоммерческую уставную деятельность фонда

затраты покрыты целевым финансированием

Если благотворительный фонд ведет предпринимательскую деятельность, то прибыль от нее относится на ведение благотворительной деятельности проводкой Дт 84 Кт 86.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли у вас зафиксированы бухпроводки при безвозмездном получении пожертования. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Как отразить оказание благотворительной помощи в проводках?

Как отразить в бухгалтерском учете благотворительную помощь? Расходы на благотворительность в обычной коммерческой организации являются прочими. Однако они не учитываются при налогообложении прибыли (п. 16 ст. 270 НК РФ). Исключение составляет безвозмездная передача имущества некоммерческим организациям, перечисленным в пп.

19.6 п. 1 ст. 265 НК РФ. При этом должны выполняться определенные условия, предусмотренное данной нормой.

Разъяснения от экспертов КонсультантПлюс:

Положения пп. 19.6 п. 1 ст. 265 НК РФ распространяются на безвозмездную передачу имущества (включая денежные средства) непосредственно в адрес некоммерческих организаций, которые на дату передачи включены в .

Продолжение смотрите в Путеводителе КонсультантПлюс. Если у вас нет доступа к системе получите его бесплатно на пробной основе.

Если исходить из общего правила, когда расходы на благотворительность не относятся к расходам для налога на прибыль, в бухучете возникает ПНО. Бухгалтер должен сделать такие проводки:

- Дт 91.1 Кт 76 — показаны расходы на благотворительность;

- Дт 76 Кт 51 — перечислены деньги на благотворительность;

- Дт 99 Кт 68 субсчет «Налог на прибыль» — показано ПНО.

В следующем примере рассмотрим ситуацию по передаче в рамках благотворительности основного средства.

ООО «Первоцвет» в марте 20ХХ года приобрело копировальный аппарат стоимостью 75 000 руб., включая НДС 12 500 руб. В июне аппарат был передан благотворительному фонду для реализации определенной программы. Амортизационные начисления за период эксплуатации равны 10 593 руб. В марте 20ХХ года в учете сделаны записи:

Источник: nalog-nalog.ru

Удержание однодневного заработка для ЗКГУ

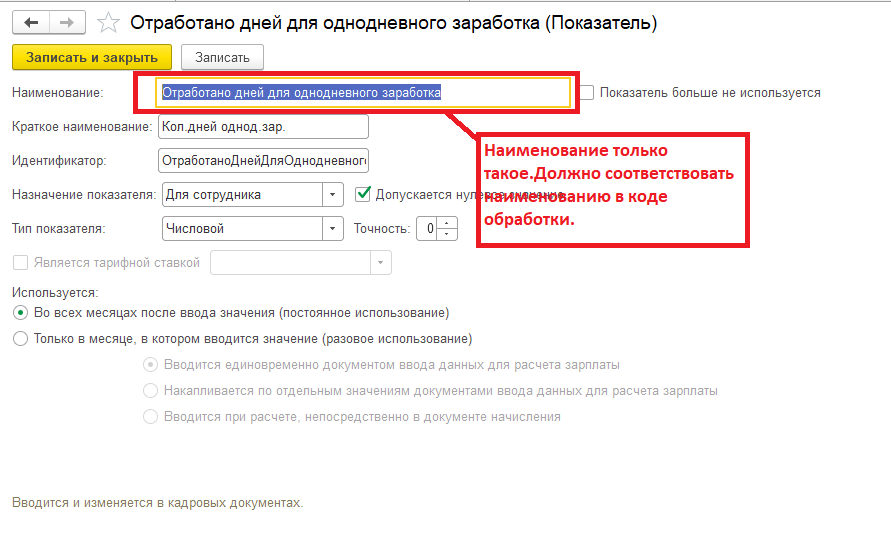

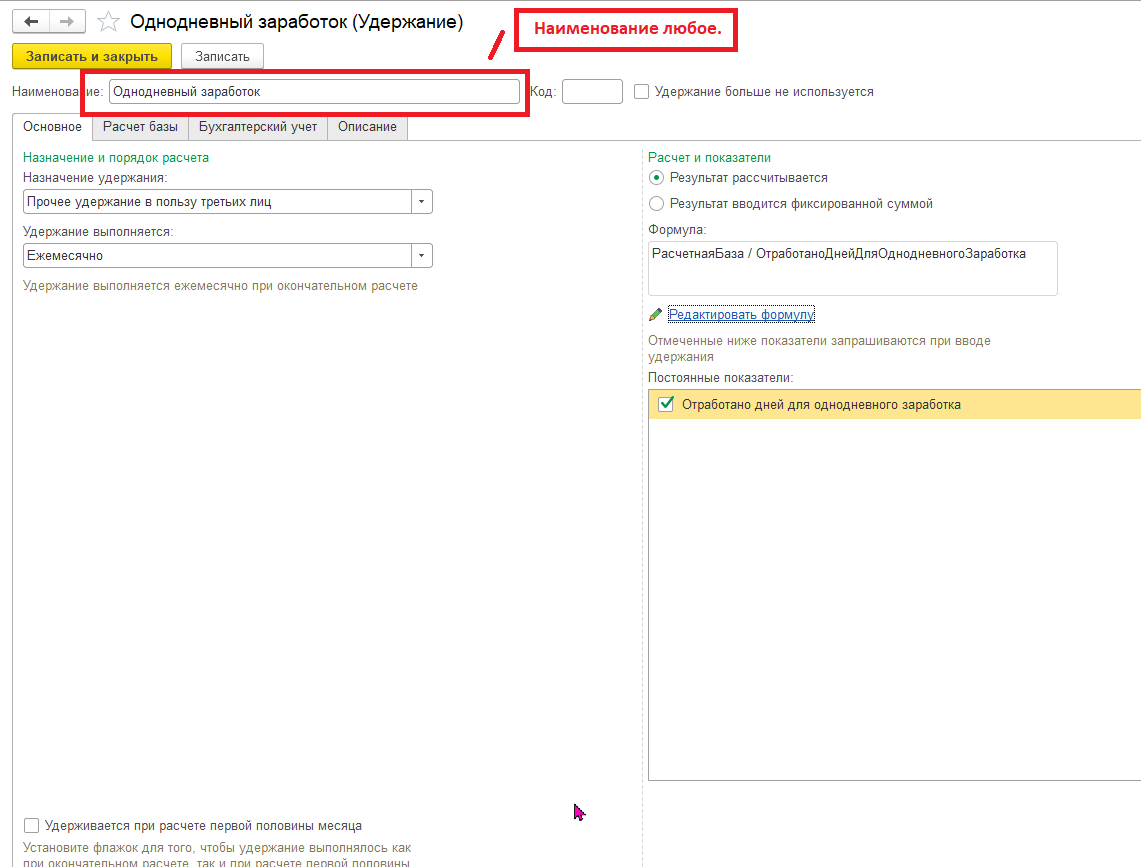

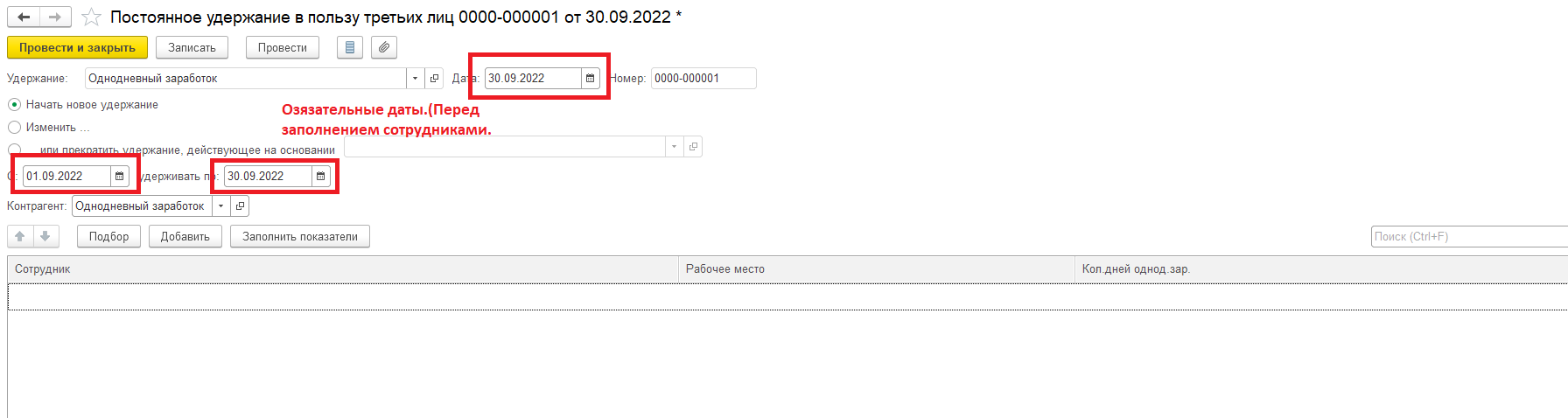

1. Однодневный заработок вычисляется по простому алгоритму — «РасчетнаяБаза / Количество отработанных дней в месяце».

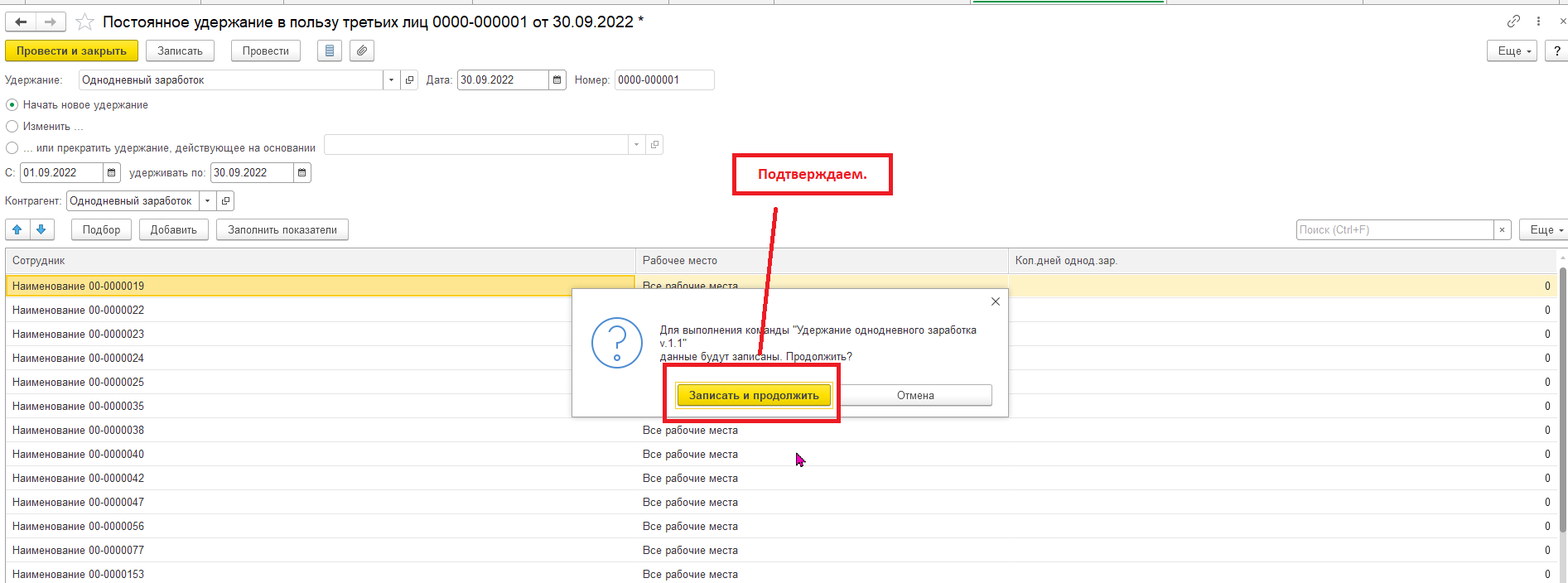

2. Обработка вычисляет количество отработанных дней из РН «Отработанное время по сотрудникам». Поэтому прежде чем создавать документ «Постоянные удержание в пользу третьих лиц» следует Начислить зарплату полностью, то есть документ «Начисление зарплаты и взносов» должен быть рассчитан и проведен.

3. В расчет принимаются оплаченные дни по видам расчета, играющим роль ОСНОВНЫХ начислений («Оплата по окладу», «Оплата по окладу (по часам)», «Должностной оклад» и т.д.), в формулу которых входит предопределенный показатель «Оклад».

4. Создавалась и тестировалась на всех версиях платформы, начиная с 8.3.18.1483 и свежее и на версии конфигурации ЗКГУ 3.1.23.20 и свежее.

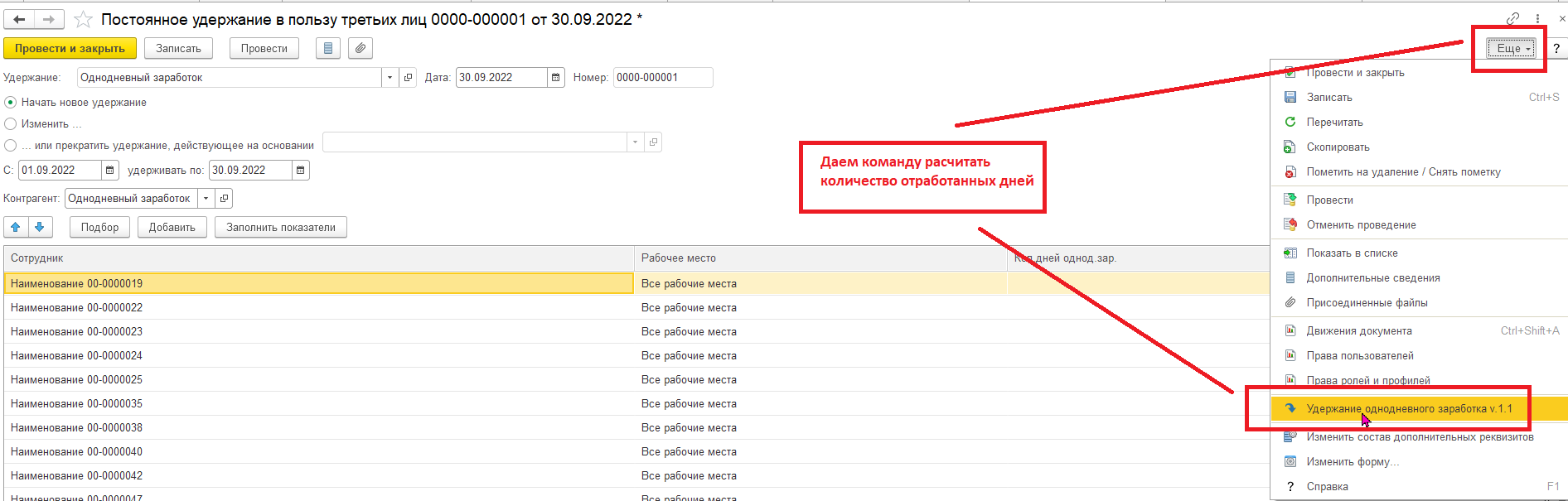

Подключение обработки:

Подключение к базе стандартное : Администрирование -> Печатные формы, отчеты и обработки -> Дополнительные отчеты и обработки -> Добавить из файла.

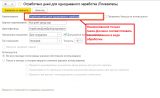

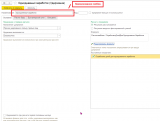

1.Создаем показатель расчета зарплаты:

2.Создаем удержание:

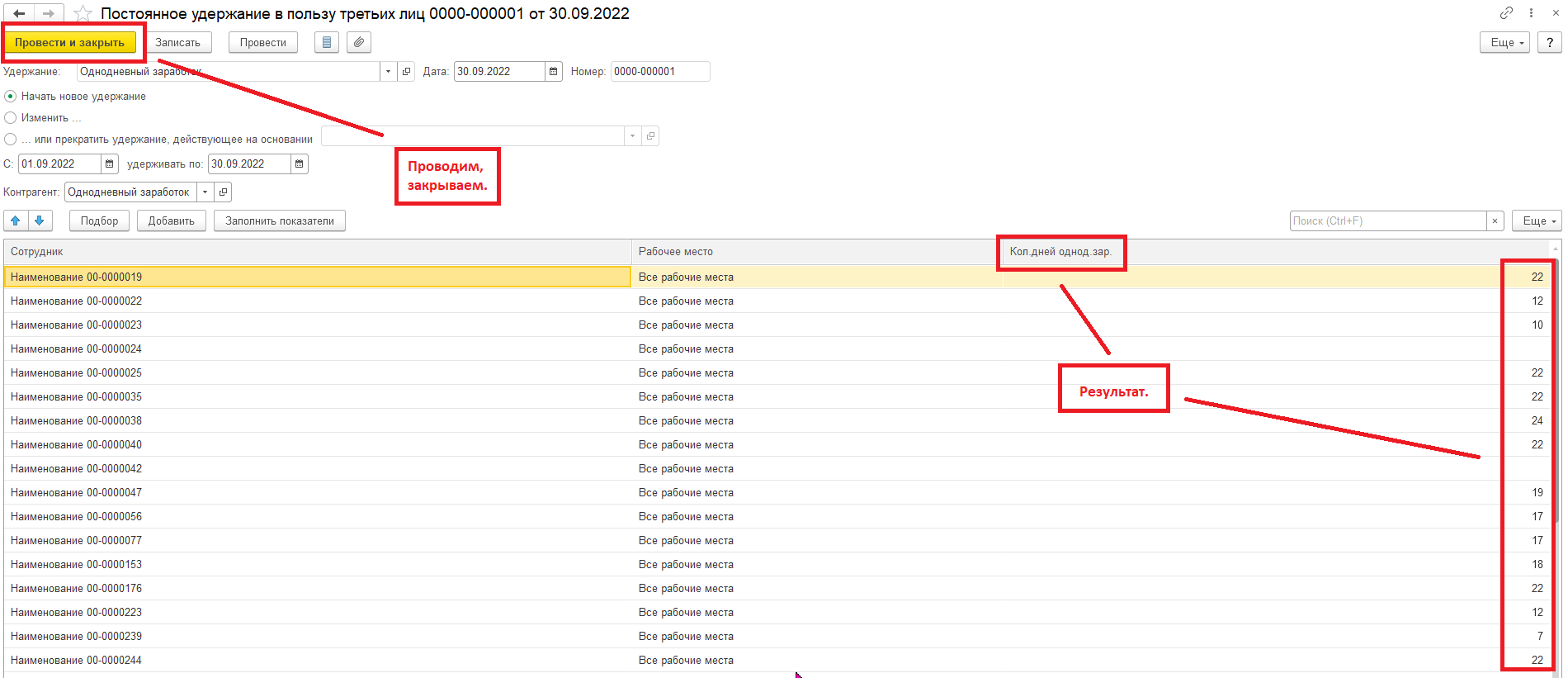

3.Создаем документ «Постоянное удержание в пользу третьих лиц»:

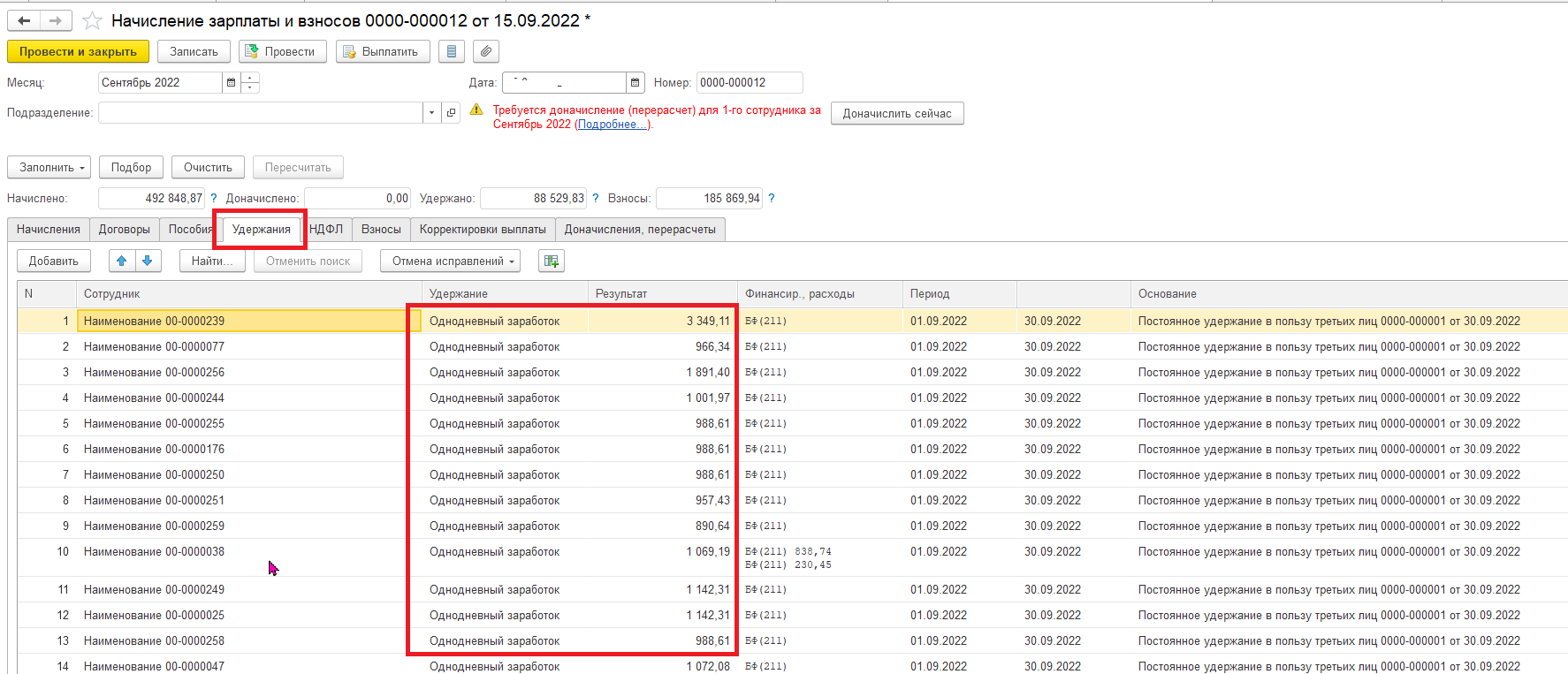

4.Открываем УЖЕ ПРОВЕДЕННЫЙ документ «Начисление зарплаты и взносов»:

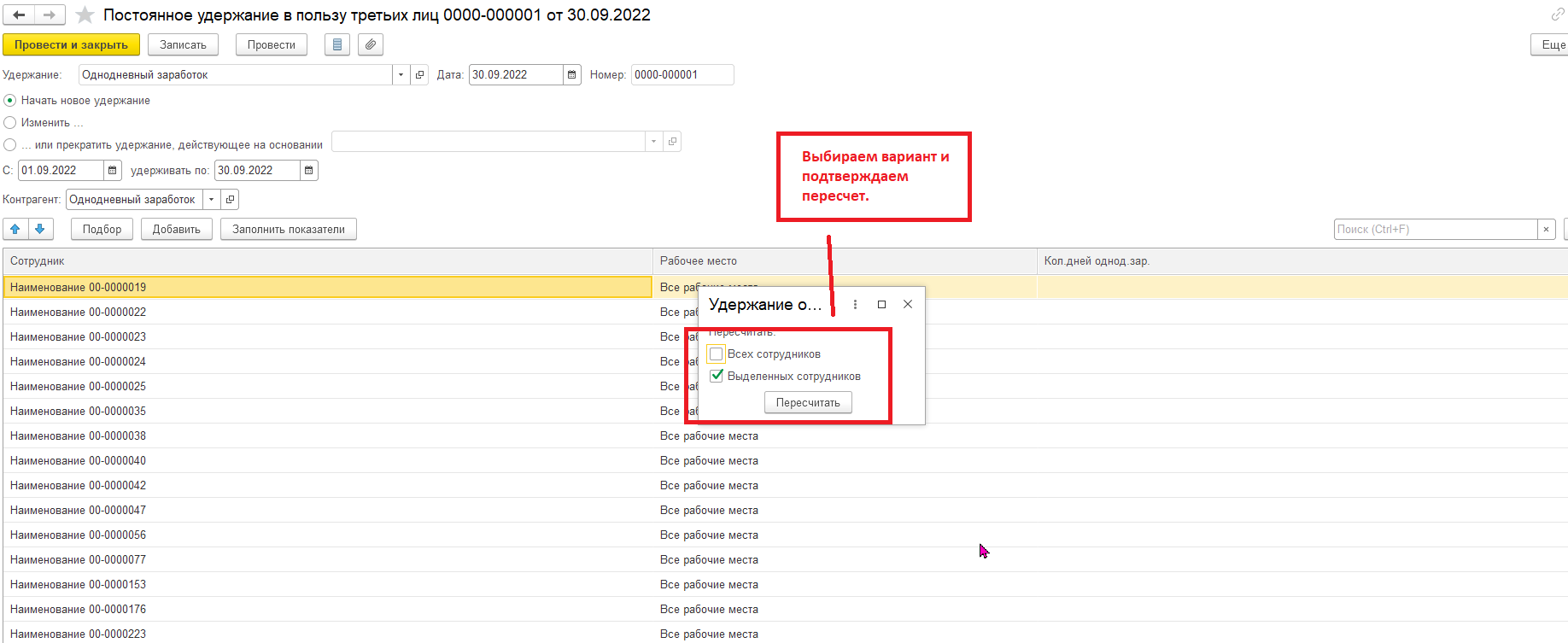

Пересчитываем тех сотрудников, с которых производим удержание. На вкладке «Удержание» получаем результат.

Ссылка на публикацию

Скачать файлы

Удержание однодневного заработка для ЗКГУ:

Специальные предложения

- Дата

- Дата

- Рейтинг всех уровней

- Рейтинг 1-го уровня

- Древо развёрнутое

- Древо свернутое

Свернуть все

× В этой теме еще нет сообщений.

Статистика:

Просмотры 1520

Загрузки 10

Рейтинг 0

Создание 03.10.22 15:00

Обновление 03.10.22 15:00

№ Публикации 1736006

Характеристики:

Рубрики Зарплата

Кому Бухгалтер

Операционная система Windows

Страна Россия

Вид учета Бюджетный учет

Доступ к файлу Абонемент ($m)

Код открыт Да

См. также

Трудовой договор, Дополнительное соглашение к трудовому договору, Лист ознакомления, Договор о материальной ответственности, Договор о коммерческой тайне, Согласие на обработку персональных данных для ЗУП 3.1 Промо

Комплект печатных форм для отдела кадров для документов Прием на работу и Кадровый перевод: Трудовой договор, Доп. соглашение к трудовому договору, Лист ознакомления с локальными нормативными актами, Договор о полной материальной ответственности, Договор о неразглашении коммерческой тайны, Согласие на обработку персональных данных.

2 стартмани

12.03.2019 57461 294 Asenka 85

Расчет обязательств по отпускам + фонды (остатки отпусков, средний заработок, суммы обязательств, суммы взносов)

Внешний отчет по расчету обязательств по основным отпускам, с учетом взносов. Пользоваться можно через Файл — Открыть или через подключение к конфигурации через Администрирование — Печатные формы, отчеты и обработки — Дополнительные отчеты и обработки — Добавить из файла. Указываете на странице «Команды» в «Размещение» расположение откуда будет открываться данный отчет.

10 стартмани

17.08.2021 6764 2 osa92 3

Самое полное решение задач для подготовки к Специалисту по ЗУП 3.1

Недавно успешно сдал экзамен на специалиста по ЗУП и делюсь материалами для подготовки.

2 стартмани

20.02.2020 20561 132 Axel_F 22

1 стартмани

10.01.2019 40301 149 prime9 20

Расчетная ведомость + Анализ начисленных налогов и взносов Промо

Расчетная ведомость + Анализ начисленных налогов и взносов: Отчет выводит данные по сотрудникам, должностям и подразделениям. Объединяет в себе два отчета Расчетную ведомость и Анализ начисленных налогов и взносов.

1 стартмани

30.07.2012 16373 0 Dunga 6

Отчет-сверка по НДФЛ для ЗУП 3.1

Отчет для проверки правильности исчисления, удержания и перечисления НДФЛ в бюджет по сотрудникам и поиска причины расхождений.

2 стартмани

27.06.2018 33736 432 SanchoD 26

Проверка и корректировка данных по выплате зарплаты

Обработка показывает остатки и движения взаиморасчетов с сотрудниками. Также обработка может откорректировать сумму остатков. Конфигурации: «Зарплата и управление персоналом» , релиз не ниже 3.1.2.105 и «Зарплата и кадры государственного учреждения» , релиз не ниже 3.1.2.105.

2 стартмани

08.06.2018 45016 248 APTEM_SLV 19

Настройки отчета «Анализ начислений и удержаний» для ЗУП/ЗГУ 3.1

Несколько полезных настроек отчета «Анализ начислений и удержаний» для зарплаты редакции 3.1. В состав входят настройки: Свод в разрезе налогообложения, Сводные данные для статистики, Реестр пособий, Расчетная ведомость по зарплате, Свод в разрезе финансирования, Отклонения от режима работы, Свод по зарплате в разрезе ИФНС, Начисления с детализацией отсутствий, Лицевые счета сотрудников, Распределение отпусков, Сводка затрат

2 стартмани

03.05.2018 62321 340 ixijixi 45

Свод проводок ЗиКБУ 1.0 Промо

Свод начисленной, удержанной и выплаченной заработной платы + страховые взносы в разрезе статей финансирования, КОСГУ и физлиц.

2 стартмани

28.04.2015 25834 22 ixijixi 17

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации.

Подключается через стандартное подключение внешних обработок. 2. Обработка для создания ведемостей из начисления зарплаты. 3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

26.01.2018 75861 530 p.ugrumov 98

Проверка данных после неполного («нового») переноса из ЗУП 2.5 в ЗУП 3.1

Описаны данные, которые необходимо проверить после неполного («нового») переноса из ЗУП 2.5 в ЗУП 3.1. Описано, на что необходимо обратить внимание, где найти перенесенные данные, что НЕ переносится, где найти настройки.

1 стартмани

17.01.2018 43216 156 utrumar 3

Справка о заработной плате и других доходах (измененная форма №46)

Форма разработана для автоматизированного формирования справки по форме № 46. Внешний отчет с возможностью пользовательских настроек.

3 стартмани

24.11.2017 61856 57 agospodarin 15

Анализ НДФЛ и сверка данных учета при подготовке 6-НДФЛ, 2-НДФЛ Промо

Два в одном. Наглядная информация об исчисленном налоге, и налоге, учтенном в справках, о суммах начислений по своду и о доходах, включенных в справки. Все это в разрезе физических лиц, так что станет очевидно, какой сотрудник не включен в справки, у кого недоучтен доход, кому неверно предоставлен вычет, а у кого неверно исчислен, удержан или перечислен налог. Для ЗИК 1.0, ЗУП 2.5, УПП 1.3, ЗГУ/ЗУП 3.1, ERP 2, КА 1/2, БП 3.

2 стартмани

28.01.2016 51610 193 ixijixi 12

Налоги и взносы (кратко) по подразделениям и сотрудникам. ЗУП 3

Отчет «Налоги и взносы (кратко)» в разрезе подразделений и сотрудников.

3 стартмани

13.11.2017 53163 188 tritonof 12

Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

Отчет для проверки правильности данных во всех регламентированных отчетах 6-НДФЛ — по всем организациям и обособленным подразделениям. Анализируются: 1. Данные возвращенного налога в 6-НДФЛ должны быть равны возвращенному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом ВозвращеноНалоговымАгентом, за период отчета. (голубой цвет).

2. Удержанный налог из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с учетом возвратов и НДФЛ к уплате из Регистра накопления «РасчетыНалоговыхАгентовСБюджетомПоНДФЛ» — сомневаюсь — что это верно — может кто-нибудь прокомментирует? (зеленый цвет). 3. Удержанный налог в Разделе 1 (070) должен быть равен Удержанному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ). (золотой цвет). 4. Анализируется удержанный НДФЛ в отчете 6-НДФЛ Раздел 2 (140) и данные по удержанному налогу Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ) по крайнему сроку уплаты. (бледно желтый цвет). 5. Контрольное соотношение 2.1: (070) — (090) д.б. — значит «недоплата» (ярко-розовый цвет), если > значит «переплата» (бледно-розовый цвет)).

2 стартмани

17.08.2017 37443 154 user_2010 51

Источник: infostart.ru